Лекция 11 Бизнес-план предприятия

Бизнес-план вошел в практику российского предпринимательства как инструмент стратегического планирования, как необходимый документ для ведения деловых переговоров с инвесторами, кредиторами, а также для государственных управляющих органов.

Между бизнес-планом и стратегическим планом существует ряд различий.

Стратегический план составляется в целом по предприятию (или по его отдельным подразделениям) и охватывает весь комплекс целей и задач, связанных с различными стратегиями жизнедеятельности организации.

Бизнес-план ориентирован, как правило, на конкретные цели и задачи в связи с созданием и развитием нового бизнеса, которые должны быть выполнены к определенному сроку.

Бизнес-план имеет строго очерченный горизонт планирования, в то время как стратегическому плану свойственен более широкий, растущий горизонт времени.

Бизнес-план, деловой план или план фирмы разрабатывается на различные периоды планирования: 1 год, 2–3 года, 5 и более лет в зависимости от отраслевых особенностей производственного цикла и продолжительности интервала планирования (месяц, квартал, полугодие, год).

Цель бизнес-плана – спланировать и оптимизировать на определенный период хозяйственно-производственную деятельность предприятия (по объемам производства и реализации товаров и услуг в соответствии с потребностями обеспечения рынка ресурсами и принятыми обязательствами) и выполнить финансово-экономическую оценку ее результатов.

Бизнес-план разрабатывается на основе утвержденной предприятием долгосрочной стратегии, принятых тактических решений по ее реализации и утвержденных руководством предприятия директивных заданий (основных показателей). Таким образом, можно констатировать, что бизнес-план является частью стратегического плана с конкретной проработкой определенной проблемы (бизнес-план по продукту, техническому решению, стратегическому центру хозяйствования и т. п.).

С позиций стратегического подхода к планированию бизнес-план должен быть подчинен основным целевым установкам аксиоматического характера:

• для кого производить продукцию (группы потребителей и их требования, потребительский спрос, предложения на рынке товаров и услуг);

• что производить в плановом периоде (номенклатура и ассортимент, объемы производства, график и объемы поставок);

• как производить (технология и материально-техническое снабжение, инвестиции и текущие издержки, цены и результаты).

Из этих общих установок вытекают общие основные задачи бизнес-планирования:

1. Исследование рынка (маркетинг), в результате которого уточняются традиционные и выявляются новые направления потребительского спроса, емкости рынков сбыта (сегментов рынка сбыта) продукции – товаров и услуг, исследуются предложения по видам товаров и услуг, разрабатываются балансы спроса и предложения; исследуется уровень цен, тарифов и других внешних факторов, влияющих на показатели коммерческой деятельности предприятия.

2. По результатам маркетинговых исследований и анализа состояния производства предприятия определяются директивные показатели и разрабатывается производственная программа:

• номенклатура и ассортимент производства товаров и услуг;

• использование производственных мощностей и объемы производства товаров и услуг;

• объемы и графики поставок товаров и услуг.

3. Исходя из производственной программы определяются:

• возможности технологических процессов и вспомогательных производств по выполнению производственных заданий, мероприятия по модернизации, реконструкции, организации производства и труда;

• потребность в инвестициях, текущие издержки производства, заводская и полная себестоимость товаров и услуг;

• финансово-экономические показатели предприятия.

В широком понимании содержание бизнес-плана составляют:

• основные технико-экономические и финансовые показатели;

• научно-исследовательские и опытно-конструкторские работы (НИОКР);

• капитальное строительство, реконструкция и техническое перевооружение;

• организация производства и его обслуживания;

• основной капитал, его использование и воспроизводство;

• организация труда и управление персоналом;

• потребность в ресурсах и их стоимость;

• потребность в персонале и оплата труда;

• издержки производства и их распределение;

• себестоимость товаров и услуг;

• реализация продукции и услуг;

• прибыль и ее распределение;

• показатели финансовой и экономической оценки;

• выводы и рекомендации.

Приведенные показатели бизнес-плана определяют не только содержание, но и последовательность выполнения необходимых планово-экономических расчетов. Поэтому для качественной разработки бизнес-планов необходима достоверная исходная маркетинговая, производственная, финансовая и другая планово-экономическая информация.

Близким «родственником» бизнес-плана можно назвать такой документ, как технико-экономическое обоснование (ТЭО). ТЭО – это еще один вариант плана развития предприятия. В связи с этим функции ТЭО во многом близки функциям бизнес-плана.

Главным отличием ТЭО от бизнес-плана является то, что технико-экономическое обоснование – это специфический плановый документ для создания и развития промышленных объектов. Поэтому особый акцент в структуре ТЭО сделан на производственно-технические аспекты проекта, в то время как коммерческие, рыночные проблемы будущего бизнеса остаются почти нераскрытыми. Следовательно можно говорить о гораздо более узком, специфическом характере ТЭО по сравнению с бизнес-планом.

В практике планирования выделяют несколько типов бизнес-планов, в зависимости от круга задач, которые должно решать предприятие. Можно выделить следующие типы бизнес-планов:

1) производственный (внутренний) бизнес-план, который необходим для планирования и прогнозирования деятельности предприятия; для определения целей развития в предстоящем плановом периоде для решения проблем, с которыми предприятие сталкивается при реализации своих целей, и определения путей их преодоления с наименьшими затратами. Производственный бизнес-план позволяет убедиться, что все тщательно спланировано и целесообразно с точки зрения финансового, материального обеспечения, а также трудовых отношений с учетом прошлой деятельности и конъюнктуры рынка;

2) инвестиционный бизнес-план, который является инструментом для привлечения инвесторов. Он предусматривает строительство (освоение инвестиций), изменение технологии, все то, что связано с такой экономической категорией, как инвестиции. В инвестиционном плане должны быть максимально учтены главные интересы кредиторов – обеспечение возвратности кредита и своевременная уплата процентов за пользование им;

3) бизнес-план финансового оздоровления, который составляется предприятием, находящимся в состоянии неплатежеспособности, и предполагает финансовое оздоровление предприятия обычно в период наблюдения или внешнего управления его имуществом. Этот бизнес-план проходит достаточно длительный и сложный период согласования с кредиторами, с собственниками неплатежеспособного предприятия. Порядок согласования, структура бизнес-плана и методика его становления разработаны и утверждены Федеральным управлением по делам о несостоятельности (банкротстве) предприятий;

4) бизнес-план для получения кредитов с целью пополнения оборотных средств предприятия или для реализации широкомасштабных проектов развития действующего производства.

11.2. Содержание бизнес-плана

Многочисленные определения понятия «бизнес-план инвестиционного проекта» [15] можно свести к следующему: бизнес-план инвестиционного проекта – основной документ, в котором в краткой форме в общепринятой последовательности разделов излагаются главные характеристики проекта, позволяющие обосновать и оценить возможности проекта и убедить инвестора в эффективности предполагаемых инвестиций.

В состав бизнес-плана инвестиционного проекта, как правило, входят следующие пункты.

1. Общие предпосылки и история проекта:

• данные об организаторе проекта: имена, адреса, форма собственности, финансовые возможности;

• предпосылки для создания проекта;

• цель проекта; общие черты маркетинговой стратегии проекта;

• месторасположение проекта (ориентирован ли проект на местные или внешние ресурсы, на местный или внешний рынок);

• государственная или региональная экономическая и промышленная политика содействует реализации проекта.

2. Общий анализ рынка и концепция маркетинга:

• анализ результатов маркетинговых исследований по направлениям:

? целевой рынок и сегментация рынка;

? жизненные циклы продуктов;

? цикличность сегмента рынка;

• анализ годовых показателей спроса (объем спроса, уровень цен) и поставок, а также анализ тенденций спроса и поставок;

• обоснование маркетинговых стратегий;

• формулировка общей концепции маркетинга;

• расчет маркетинговых издержек;

• расчет бюджетных показателей продаж и поступлений (количество, цены, доля рынка и т. д.);

• определение влияния проекта на производственную программу и производственную мощность предприятия, а также на технологический уровень производства.

3. Сырье и поставщики:

• расчет годовой потребности в поставках материальных ресурсов;

• оценка наличия необходимых материальных ресурсов (сырье, полуфабрикаты, вспомогательные материалы, комплектующие и т. д.);

• анализ полученных результатов и разработка возможных стратегий по поставкам (маркетинг поставок);

• выявление возможностей долгосрочного сотрудничества с потенциальными поставщиками.

4. Месторасположение, участок и окружающая среда:

• идентификация месторасположения и характеристика выбранного для размещения предприятия участка с учетом:

? воздействия на экологическую ситуацию в регионе;

? социально-экономической политики местных властей;

• расчет основных затрат, относящихся к месторасположению и участку;

• обоснование выбора и критический анализ аспектов месторасположения и участка.

5. Проектирование и технология:

• расчет производственной программы и производственной мощности предприятия;

• описание и обоснование выбора технологии:

? соответствие технологии продукту и производственному процессу;

? основные преимущества и недостатки;

? жизненный цикл технологии;

? методы передачи технологии;

? затраты по освоению, обучению, страхованию рисков;

? юридические аспекты приобретения и передачи технологии;

• описание общей схемы проекта и его рамок;

• расчет стоимости основных элементов производства на предприятии;

• определение состава основных работ по гражданскому строительству;

• расчет затрат по гражданскому строительству.

6. Управление и накладные расходы:

• организационная структура, схема управления, принципы управления;

• расчет управленческих расходов.

7. Трудовые ресурсы:

• социально-экономическая и культурная среда, ее соответствие требованиям проекта;

• наличие свободных трудовых ресурсов;

• образовательные и квалификационные требования;

• необходимость переподготовки кадров;

• причины привлечения иностранных специалистов, если такая необходимость возникает;

• расчет затрат по оплате труда.

8. Схема реализации проекта:

• расчет продолжительности строительства и монтажа оборудования;

• расчет продолжительности пускового и начального периодов производства;

• составление плана мероприятий по своевременной реализации этапов проекта.

9. Финансовый анализ и оценка инвестиций:

• характеристика критериев, определяющих оценку инвестиций;

• расчет полных инвестиционных издержек, включая затраты на:

? приобретение или аренду земельного участка;

? проектирование и строительство зданий и сооружений;

? приобретение основного оборудования;

? приобретение вспомогательного и обслуживающего оборудования;

? основной акционерный капитал;

? предпроизводственные расходы и капитальные затраты;

? потребности в чистом оборотном капитале;

• полные издержки на проданную продукцию:

? издержки на маркетинг;

? влияние издержек финансирования и издержек по обслуживанию долга на эффективность проекта;

? наличие налоговых, амортизационных, таможенных и других льгот для инвестиционных проектов (государственная политика в отношении финансирования и инвестирования);

? расчет дисконтированного денежного потока и связанных с ним показателей (чистой текущей стоимости и внутренней нормы доходности проекта);

? расчет срока окупаемости;

? рентабельность начального инвестированного капитала и рентабельность акционерного капитала;

? финансовое и экономическое влияние проекта на региональную и государственную экономическую среду;

• анализ неопределенности, включая:

? определение критических переменных при анализе чувствительности;

? определение возможных сценариев поведения и средств управления в условиях риска;

? анализ чувствительности проекта к систематическим рискам;

• анализ национальной экономики.

• главные достоинства проекта;

• основные недостатки проекта;

• вероятность осуществимости проекта;

• оценка целесообразности реализации проекта.

11.3. Реализация бизнес-плана на предприятии

Эффективность бизнес-планирования проявляется только после реализации проекта в реальных производственных или рыночных условиях. Это означает как необходимость повышения качества планируемых показателей, так и возможность получения высоких реализационных результатов. Бизнес-план дает каждому предпринимателю четкие ориентиры на период действия проекта. Сравнивая получаемые результаты с запланированными показателями, предприниматель или менеджер может судить о том, как идет его бизнес, а при необходимости принять организационно-управленческие решения для улучшения своих дел.

Этап реализации бизнес-плана охватывает обычно период от принятия решения об инвестировании проекта до начала коммерческой деятельности фирмы. Реализация плана означает выполнение проектных предложений и достижение положительных экономических результатов. Это предусматривает использование линейных и сетевых моделей, соединяющих в единую систему различные виды и этапы выполняемых работ, имеющих определенную продолжительность и стоимость. Основные работы, предусматривающие реализацию конкретного бизнес-плана на отечественных предприятиях, состоят в следующем:

• набор и комплектование команды внедрения;

• создание и регистрация хозяйственной фирмы;

• приобретение или разработка прогрессивной технологии;

• выбор подрядчиков, консультантов и поставщиков;

• подготовка заявочных документов;

• формирование и выставление предложений;

• обоснование рыночной цены товара;

• проведение переговоров и заключение контрактов;

• приобретение или оформление аренды земли;

• проведение строительно-монтажных работ;

• закупка и установка технологического оборудования;

• заключение договоров о закупке материальных ресурсов;

• осуществление маркетинговых исследований;

• обучение и расстановка специалистов фирмы;

• освоение производства продукции;

• организация рынка сбыта товаров.

В процессе реализации бизнес-проекта разрабатывается план-график выполнения основных этапов работ и составляется уточненная смета затрат.

Планирование и управление ходом работ по реализации разработанного бизнес-плана предполагают создание системы текущего контроля и анализа всех затрат ресурсов. Для этого необходимо прежде всего установить контрольные точки расхода ресурсов и срока выполнения работ, по которым можно определить, как идут текущие дела, все ли намеченные планы выполняются. Следует проверять с определенной периодичностью соотношение доходов и расходов предприятия, состояние денежной наличности, уровень складских запасов, качество работ и т. д.

Корректируется бизнес-план на основе полученных контрольных показателей. Корректировка бизнес-плана дает возможность, не изменяя общей стратегической цели бизнес-проекта, обеспечивать в новых условиях оперативное планирование и управление производством и достижение запланированных конечных результатов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

Бизнес-план

Бизнес-план Чтобы получить финансирование, недостаточно просто заглянуть в банк, располагая всего лишь хорошей идеей. От вас потребуется намного больше. Для этого прежде всего необходим бизнес-план. Такие планы могут иметь разные формы и размеры. Их образцы вы можете

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны

ЛЕКЦИЯ № 4. Федеральный бюджет РФ – главный финансовый план страны Бюджет играет важную экономическую, социальную, политическую роль в воспроизводственном процессе. Государство влияет на перераспределение национального дохода между отраслями. Через бюджет

1.4. Бизнес-план

1.4. Бизнес-план Основные цели бизнес-плана:? определить стратегию и необходимые ресурсы для достижения поставленных целей;? продемонстрировать акционерам или менеджменту перспективность проекта.Средний объем бизнес-плана – 20–50 страниц.Бизнес-план инвестиционного

24. Бизнес-план предприятия

24. Бизнес-план предприятия В современных условиях одним из важнейших инструментов планирования является бизнес-план предприятия. Традиционно он выступал инструментом малого и среднего бизнеса, нуждавшегося во внешней помощи (партнера или инвестора) для реализации

Как привлечь инвесторов для нового проекта, или Как правильно создать бизнес-план предприятия или направления

Как привлечь инвесторов для нового проекта, или Как правильно создать бизнес-план предприятия или направления Любой инвестор, прежде чем дать денег на новый проект, всегда посмотрит на то, насколько тот жизнеспособен и инвестиционно привлекателен. Документом,

Бизнес-план

Бизнес-план Итак, вы все обдумали, прочитали несколько книг, осмотрелись – и решили: вперед!Прежде всего – бизнес-план. Этим страшным словом зовется примерный расчет, сколько и чего покупать, почем продавать и сколько примерно можно на этом заработать.Вы в любом случае

ЛЕКЦИЯ № 4. Оборотные средства предприятия

ЛЕКЦИЯ № 4. Оборотные средства предприятия 1. Сущность и структура оборотного капитала Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени

ЛЕКЦИЯ № 5. Персонал предприятия

ЛЕКЦИЯ № 5. Персонал предприятия 1. Трудовые ресурсы Трудовые ресурсы – главный ресурс, от качества и эффективности которого во многом зависят результаты деятельности предприятия и его конкурентоспособность.Отличие трудовых ресурсов от других видов ресурсов

ЛЕКЦИЯ 8. Имущество и прибыль предприятия

ЛЕКЦИЯ 8. Имущество и прибыль предприятия 1. Уставный капитал и имущество предприятий Уставный капитал (фонд) любого юридического лица является минимальной гарантией интересов его кредиторов. Чем больше уставный капитал, тем большее доверие к себе должно вызывать

ЛЕКЦИЯ № 11. Планирование деятельности предприятия

ЛЕКЦИЯ № 11. Планирование деятельности предприятия 1. Сущность планирования Планирование – это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, в которых определяются темпы, пропорции и тенденции

ЛЕКЦИЯ № 12. Конкурентоспособность предприятия

ЛЕКЦИЯ № 12. Конкурентоспособность предприятия 1. Понятие конкуренции Конкурентоспособность – реальная и потенциальная способность компаний проектировать, производить и сбывать продукцию, которая по своим ценовым и неценовым параметрам более привлекательна, чем

Лекция 10 Финансовый план

Лекция 10 Финансовый план 10.1. Состав и структура финансового планаФинансовый план завершает производственно-хозяйственное планирование деятельности предприятия. Он тесно связан с планированием производственной программы, фонда заработной платы,

Бизнес-план Создание предприятия розничной торговли

Бизнес-план Создание предприятия розничной торговли 1. Резюме Суть проекта – регистрация в качестве индивидуального предпринимателя для создания розничного магазина по продаже ассортимента кондитерских изделий, разнообразных сортов чая, кофе, а также стильной посуды

Бизнес-план

Бизнес-план Нужен ли бизнес-план для такого бизнеса, как туризм, а именно для небольшого туристического агентства? Этот вопрос, как правило, задает человек, который собирается вложить деньги в бизнес.Ситуации бывают разные: кто-то открывает турфирму жене, даже не

Бизнес-план

Бизнес-план В бизнес-плане должна быть представлена полная информация и прогнозы, которые позволили бы:• институциональным инвесторам принять решение о вложении средств;• определить подходящую компанию и максимальную сумму сделки;• определить финансовую структуру

Бизнес-план

Бизнес-план Стратегическое планирование представляет собой трехуровневый процесс, который начинается с составления стратегического бизнес-плана, затем переходит на функциональный уровень, где разрабатывается план маркетинга и намечаются цели, стратегии и тактики для

11. ЛЕКЦИИ ПО ТЕМЕ «ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

Одним из методов планирования хозяйственной деятельности в условиях рыночной экономики является Бизнес-план.

Он является объективной оценкой собственной деятельности фирмы, необходимым инструментом принятия проектно-инвестиционных решений, связанных с взаимодействием фирмы с внешней средой.

Бизнес- план является целевым, программным документом, который представляет собой систему:

— совокупность экономических показателей;

— описание мер и действий.

Бизнес-план позволяет очертить круг проблем, с которыми сталкивается предприятие при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде. Поможет определить и обеспечить пути решения этих проблем. Он ориентирован на достижение успеха, главным образом, в финансово-экономической деятельности.

Существуют различные цели инвестирования и соответственно цели составления бизнес-плана. В соответствии с этими целями принято выделять следующие типы бизнес-планов:

1. Полный бизнес-план коммерческой идеи или инвестиционного проекта — изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснование стратегии освоения рынка, предполагаемых финансовых результатов.

2. Концепт бизнес-плана коммерческой идеи или инвестиционного проекта — основа для переговоров с потенциальным инвестором или партнером для выяснения степени его заинтересованности или возможной вовлеченности в проект.

3. Бизнес-план компании (группы) — изложение перспектив развития компании на предстоящий плановый период перед советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов.

4. Бизнес-план структурного подразделения — изложение перед высшим руководством корпорации плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли.

5. Бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора.

6. Бизнес-план (заявка на грант) для получения средств из государственного бюджета или благотворительных фондов для решения острых социально-политических проблем с обоснованием прямых и косвенных выгод для региона или общества в целом от выделения средств или ресурсов под данный проект.

6. Бизнес-план развития региона — обоснование перспектив социально-экономического развития региона и объемов финансирования соответствующих программ для органов с бюджетными полномочиями.

Бизнес-план является основой бизнес-предложения при переговорах с будущими партнерами и возможными инвесторами. Он должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела и перспективах своего участия в нем.

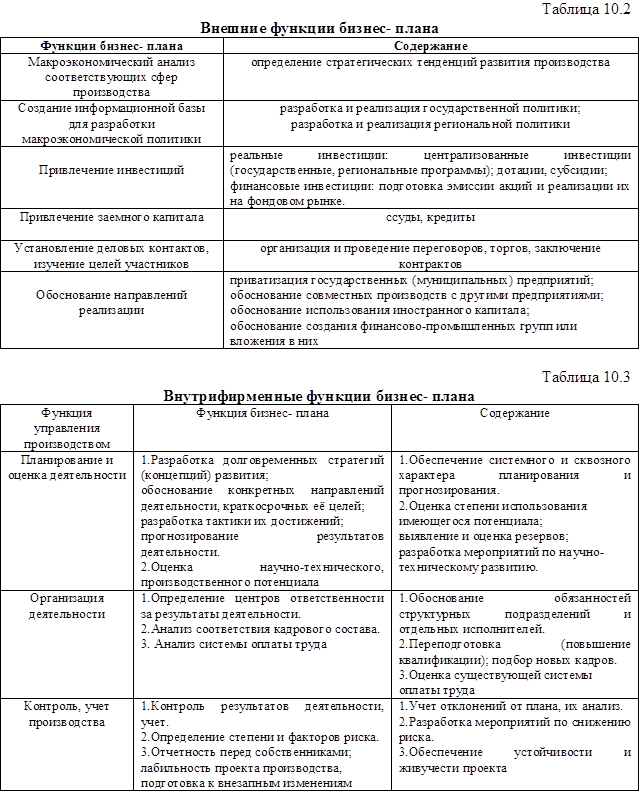

Функции бизнес- плана:

1. Обоснование стратегии и тактики хозяйственного поведения, что особенно необходимо вновь создаваемым предприятиям, а также действующим предприятиям при разработке ими новых направлений деятельности.

2. Планирование и прогнозирование результатов деятельности в традиционном для отечественной экономики понимании (как разработка возможно более полной программы деятельности) и определение целей развития в части реализации индикативных методов планирования, планов развития бизнеса.

3. Привлечение инвесторов, что особенно важно для дорогостоящих широкомасштабных, фундаментальных проектов.

При оценке эффективности бизнес- планов различают:

1) коммерческую или финансовую эффективность;

2) бюджетную эффективность, которая отражает финансовые последствия реализации проекта с точки зрения его влияния на формирование федерального, регионального или местного бюджета;

3) социально- экономическую эффективность, оценивает затраты и результаты, связанные с реализацией проекта.

Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель проекта должен выполнить следующие работы:

1) проведение маркетинговых исследований с целью выбора для последующего производства продукта или услуги из уже представленных на рынке, но обладающих высоким потенциалом спроса, а также с целью исследования возможностей и путей сбыта на рынке нового продукта или услуги;

2) оценка соответствия организационных, профессиональных и технологических возможностей предприятия требованиям производства и сбыта выбранной продукции или услуг. Выявление узких мест и пути их преодоления;

3) определение потенциальных партнеров по кооперации, основных поставщиков сырья, материалов и комплектующих, энергоносителей, а также заключение с ними предварительных соглашений об условиях поставки;

4) определение поставщиков технологического оборудования и соглашения с ними условий его поставки;

5) предварительный расчет объема инвестирования и оценка предполагаемого залога;

6) определение типа или имен конкретных потенциальных инвесторов проекта.

Наиболее часто в литературе встречается мнение специалистов, что типовой бизнес-план должен содержать, как минимум, следующие разделы:

1. Резюме (обзорный раздел).

2. Общее описание компании-инициатора инвестиционного проекта.

3. Продукция и услуги.

4. План маркетинга.

5. План производства

6. Управление и организация.

7. Капитал и юридическая форма компании.

8. Финансовый план.

9. Оценка рисков и страхование

10. Анализ чувствительности проекта

11. Охрана окружающей среды

Резюме (краткие выводы).

Это решающая часть вашего бизнес-плана, для многих бизнес-планов это единственный раздел, который будет прочитан потенциальным инвестором, после чего бизнес-план будет отложен в сторону. Значит «резюме» оказалось неубедительным и не заинтересовало инвестора. Краткие выводы дают читателю возможность понять базовые идеи и перспективы вашего бизнеса быстро и решить, стоит ли тратить дополнительное время на чтение вашего плана. Следовательно, цель резюме заинтересовать и даже «соблазнить» потенциального читателя.

Здесь на 1-2 (максимум — 3) страницах предельно просто и лаконично должна быть изложена сущность вашего проекта: что вы собираетесь делать, чем ваш будущий продукт (услуга) будет отличаться от продукции конкурентов и почему потребители заинтересуются им, каких затрат (инвестиций) потребует реализация вашего проекта и источники их получения. Здесь обязательно приводятся цифровые данные об объемах будущих продаж (в ближайшие 3-5 лет), выручке, прибыли, уровне рентабельности и, наконец, срок, в течение которого вы сможете гарантированно вернуть все одолженные средства (или другими словами, срок окупаемости капитальных вложений).

В зависимости от характера вашего бизнеса и возможностей пишущего вы можете подготовить два типа резюме: конспективное или описательное.

Конспективное резюме — более прямолинейно и «откровенно» по двум причинам: оно просто повторяет в сокращенном виде выводы каждого раздела бизнес-плана. Преимущество такого резюме и состоит в том, что оно легко пишется и в наименьшей степени зависит от способностей пишущего. Единственным недостатком конспективных резюме является слишком «сухой», деловой тон. Конспективные резюме охватывают все разделы вашего бизнес-плана и представляют их в равной мере одинаково, хотя и сокращенно. В любом случае конспективное резюме должно содержать следующую информацию:

— предельно краткое описание компании,

— краткое изложение наиболее привлекательных моментов из всех остальных разделов с акцентом на положительные аспекты предлагаемой бизнес-идеи,

— объем и условия привлекаемых инвестиций и/или кредитных ресурсов,

— предполагаемый срок и порядок возврата затраченных средств.

Описательные резюме — похожи на краткий рассказ, который вы преподносите читателю. Здесь вы можете с большим драматизмом и волнением описать ваш бизнес. Однако, необходимо обладать достаточными способностями, чтобы представляя требуемую информацию, вызвать энтузиазм читающего и не впасть в преувеличение.

Общее описание компании-инициатора проекта.

В нем необходимо описать:

юридический статус компании, состав аффилированных лиц компании,

была ли компания государственной, когда она была приватизирована и каким способом,

состав руководителей компании,

основные виды деятельности и характер компании (без детализации; более детально эта информация будет изложена в последующих разделах),

профиль компании: является ли компания производственной, торговой или она действует или будет действовать в сфере услуг,

где расположена компания,

отличия данного предприятия от других компаний,

каковы цели данного бизнеса,

стадия развития данного бизнеса,

что и как компания намерена предлагать своим клиентам,

в каких географических пределах компания намерена развиваться.

Описание продукции.

В нем описываются те товары (услуги), которые собирается предложить фирма будущим покупателям и ради производства которых задумывался весь проект. При спаде производства разумно поступает тот, кто для своего бизнеса выбирает те товары (услуги), производство которых требует минимальной кооперации и поставок со стороны и где достижима широкая заменяемость исходного сырья и материала. С учетом быстрых перемен во вкусах, технологии и состоянии конкуренции фирмы не могут полагаться на существующие товары, т.к. потребитель ждет новых усовершенствованных товаров.

В этом разделе дается подробное описание будущего продукта, товара или услуги, которые вы хотите предложить покупателям (потребителям). Здесь вы излагаете свою «главную идею».

При разработке данного раздела требуется предельно четко ответить на ряд вопросов:

— Какие потребности призван удовлетворить ваш продукт (или услуга)?

— Что особенного в нем и почему потребители будут отличать его от товаров (услуг), предоставляемых другими компаниями, и отдавать ему предпочтение?

— Почему вы выбрали этот продукт (услугу) и этот рынок, чем они привлекательны для вас?

— Каков жизненный цикл товара или, другими словами, как скоро он устареет?

План маркетинга.

Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана. Цель данного раздела заключается в том, чтобы разъяснить, как предполагаемый бизнес будет воздействовать на рынок, чтобы обеспечить сбыт товара. План маркетинга может быть представлен по-разному в зависимости от вида бизнеса и сложности рынка.

Этот раздел должен быть написан в доступной форме. Работая над ним, следует помнить, что инвестора и/или кредитора в первую очередь интересует жизнеспособность проекта, т.е., говоря другими словами, сможет ли данное предприятие добиться успеха на рынке. Поэтому необходимо убедительно показать, что предлагаемая продукция или услуги имеют рынок сбыта. Особое внимание следует уделить анализу конкурентоспособности данного предприятия.

При этом следует иметь в виду, что степень проработанности и подробности маркетингового раздела бизнес-плана зависят прежде всего от того, является ли предприятие начинающим или расширяет свою деятельность, а также предполагается ли организация производства новых видов продуктов и услуг. Менее подробным может быть план маркетинга компании, незначительно расширяющей свое присутствие на рынке.

Типичный процесс исследования рынка предполагает 4 этапа:

— определение типа данных, которые вам нужны;

— поиск этих данных;

— реализация мероприятий, позволяющих использовать эти данные в интересах проекта.

В данном разделе необходимо собрать следующую информацию о своих конкурентах:

1) является ли область деятельности фирмы новой и быстро меняющейся или давно существующей,

2) какова конкурентоспособность товара (услуги) на рынке,

3) много ли внимания конкуренты уделяют рекламе своих товаров,

4) каков уровень цен на товары (услуги) конкурентов,

5) каков имидж фирм — конкурентов,

6) какой рыночной стратегии придерживаются конкуренты в данный момент времени,

7) каких действий можно ожидать от них в дальнейшем.

Вам необходимо выделить и подробно рассмотреть следующие составляющие маркетинговой стратегии:

Выбор рынков:Определите, на какие рынки вы хотите поставлять свой продукт

Производственная политика:Какие товары или услуги Вы хотите предложить рынку.

Распределение и товародвижение:Опишите каналы распределения, которые вы намерены использовать, чтобы довести Ваш товар до рынка и конечного потребителя.

Будете ли вы товар продавать через собственные фирменные магазины или через оптовые торговые организации.

План сбыта:Опишите, как вы будете управлять сбытом вашей продукции и методы продвижения, которые вы намерены применить.

Назовите планируемые методы продаж.

Объемы продаж:Определите объемы продаж, которые вы планируете достичь для каждого продукта (услуги) на каждом рынке и какими методами вы будете добиваться роста объемов продаж (за счет расширения рынков сбыта или за счет поиска новых форм привлечения покупателей).

Уровень прибыльности:Назовите уровень прибыльности, который вы хотите достичь, или в котором нуждаетесь (другими словами, назовите максимально необходимый и желаемый размер прибыльности).

Реклама:Как будет организована реклама,сколько средств собираетесь на это выделить.

Сервис:Как будет организована служба сервиса (для высокотехничных изделий), сколько это будет стоить, и будет ли такая служба прибыльной.

Связь с общественностью: Как будете добиваться хорошей репутации своих товаров и самой фирмы в глазах общественности?

Ценовая политика: Охарактеризуйте уровень цен на каждом из возможных рынков.

План производства.

В нем должно быть описано, каким образом планируется производство продукции и оказание услуг, в том числе:

— общий подход к организации производства,

— какие источники сырья и материалов предполагается использовать,

— какие технологические процессы будут использоваться

— какое оборудование, в каком количестве и с какими характеристиками необходимо,

— каковы требования к трудовым ресурсам (производственный персонал, инженерно-технический персонал, административный персонал, условия оплаты и стимулирования, условия труда, структура и состав подразделений, обучение персонала, предполагаемые изменения в структуре персонала по мере развития предприятия).

Данные этого раздела желательно приводить в перспективе на 2-3 года вперед, а для крупных предприятий — и на 4-5 лет.

В описании технологического процесса необходимо отразить следующие аспекты данного проекта:

1) требуемая производственная мощность;

2) потребность и условия приобретения технологического и прочего оборудования;

3) потребность в участках земли, зданиях и сооружениях, коммуникациях;

4) потребность и условия поставки сырья, материалов и комплектующих;

5) контроль качества и дисциплины поставок;

6) требования к источникам энергии и их доступность;

7) подготовка производства;

контроль качества продукции.

контроль качества продукции.

Завершает данный раздел бизнес-плана оценка возможных издержек производства и ее динамики на дальнейшую перспективу. В издержки включаются затраты, связанные с утилизацией отходов и охраной окружающей среды.

Управление и организация.

Описание организации и перспектив ее развития в ближайшие годы. Какие именно специалисты (профиль, образование, опыт работы, уровень заработной платы) необходимы для успешного ведения дел. Организационная структура предприятия.

Целесообразно в этом разделе оговорить вопросы оплаты труда руководящего персонала, взаимосвязь уровня заработной платы и результатов производственной деятельности. Потребность предприятия в различных категориях работников, общее число служащих компании(как это число соотносится с количеством выпускаемой продукции).

Система найма рабочих и служащих на предприятие.

Описание должностных обязанностей работников, требования к качеству их работы.

Капитал и юридическая форма.

Этот раздел фактически распадается на две части. В первой части (юридический план) речь идет о выборе формы собственности и юридического статуса для нового предприятия и обосновании этого выбора.

Вторая часть раздела должна содержать рассмотрение потребности в капитале (инвестициях), источников этих инвестиций, уже имеющихся к моменту составления бизнес-плана, и тех, к которым планируется прибегнуть в будущем. Следует указать, какие ресурсы планирует вложить или уже вложил инициатор проекта, а также привести обобщенные сведения о расходовании средств по направлениям деятельности в процессе реализации проекта.

Необходимо изложить план получения средств:сколько необходимо средств для реализации данного проекта; источники получения средств; ожидаемый срок возврата вложенных средств и получения инвесторами прибыли.

Для обоснования потребности в средствах дается краткое описание стоимости проекта по категориям:

— новые закупки (земля, помещения и сооружения, включая транспортирование, страхование, установку и строительство);

— увеличение оборотных средств (начальные расходы, дополнительные запасы сырья и готовых изделий, новые административные расходы и расходы на маркетинг и сбыт);

— непредвиденные расходы проекта (15-20% суммы первых трех категорий расходов).

Если предприятие планирует покупку оборудования, необходимо дополнительно указать его количество, тип, изготовителя оборудования, а также у кого и на каких условиях оно будет приобретено.

Особое внимание следует уделить источникам, за счет которых будет осуществляться финансирование проекта. Источники необходимо распределить на несколько категорий, например:

а) собственные денежные средства компании (наличные и планируемые);

б) внешнее финансирование (денежные и товарные кредиты, инвестиции).

Рассматривая условия финансирования проекта, следует точно указать объем необходимого кредита, а также подробно разработать графики его получения и погашения.

1) условия кредитования: сумма необходимого кредита; график погашения кредита; срок кредита или займа; процентная ставка; льготный период для погашения кредита (займа); условия выплаты основной суммы займа и процентов;

2) рыночную стоимость залогового обеспечения, которое предлагается для гарантирования займа, по результатам экспертной оценки имущества.

Финансовый план.

Финансовый план обязательно должен содержать планируемый график выполнения (календарный план) работ в рамках проекта. В разделе должны присутствовать следующие документы:

1) прогноз объемов реализации;

2) план движения денежных средств (т.н. «кэш-фло»). «Кэш-фло»показывает, есть ли (или будет) у компании наличность, чтобы платить по счетам;

3) план прибылей и убытков (этот документ показывает, как будет формироваться и изменяться прибыль);

4) прогнозные балансы предприятия;

5) расчет и график достижения безубыточности (показывает уровень продаж, необходимый для покрытия затрат при данном масштабе производства).

Оценка рисков и страхование.

Оценка риска представляет собой один из наиболее сложных и наименее точных элементов финансового анализа. Потребуется, как можно точнее определить все непредвиденные обстоятельства, которые могут возникнуть в будущем.

1. Рыночный риск (например, будет ли в будущем существовать рынок, будет ли рынок расти такими темпами, которые станут способствовать бизнесу).

2. Риск конкурирующих технологий (сможет ли конкурент разработать технологию, которая сделает вашу устаревшей; может ли какая-либо новая технология помешать предприятию успешно выполнить намеченное).

3. Риск завершения или технический риск (достаточно ли надежны предлагаемый проект, технология или предмет деятельности, чтобы все сработало так, как намечается).

4. Внешний риск.

5. Внутренний риск (достаточно ли персонала, чтобы предприятие могло нормально функционировать).

6. Политический риск (есть, или ожидается, какое-либо правительственное постановление, которое может помешать успеху; будут ли получены, когда это потребуется, обязательные разрешения специальных органов, например, управления по охране окружающей среды, здравоохранительных органов).

7. Ресурсный риск.

8. Риск капитальных вложений (сможет ли инфляция, изменение валютных курсов или политики правительства существенно повлиять на объем инвестиций).

Программа «управления рисками» должна быть выработана на основе исследования особенностей бизнеса и тонкостей рынка страховых услуг.

Существуют 4 способа снижения финансового риска:

1) распределение риска между участниками проекта;

2) самострахование (передача части риска всем соискателям прибыли от проекта);

3) страхование (заключение договора со страховой компанией);

4) резервирование средств на покрытие непредвиденных расходов.

Анализ чувствительности проекта.

Целью анализа чувствительности является определение степени влияния различных факторов на финансовый результат проекта. В качестве интегральных показателей, характеризующих финансовый результат проекта, используются обычно следующие показатели:

1) внутренний коэффициент рентабельности (IRR);

2) срок окупаемости проекта (PBP);

3) чистая приведенная величина дохода (NPV);

4) индекс прибыльности (PI).

Формулы для расчета этих показателей приведены в теме 10.

Срок окупаемости рассчитывается двумя способами:

1. Сумма первоначальных инвестиций делится на величину среднегодовых денежных поступлений. Применяется, когда денежные поступления примерно равны по годам:

гдеIo – первоначальные инвестиции;

PV – среднегодовые денежные поступления от проекта.

2. Из суммы первоначальных инвестиций нарастающим итогом вычитают денежные поступления до тех пор, пока их разница не станет равной нулю. Соответственно данный период и является сроком окупаемости инвестиций.

Факторы, варьируемые в процессе анализа чувствительности, можно разделить на две группы: факторы, влияющие на объем поступлений; факторы, влияющие на объем затрат.

Как правило, в качестве варьируемых факторов принимаются следующие: физический объем продаж как следствие емкости рынка, доли предприятия на рынке, потенциала роста рыночного спроса; продажная цена и тенденции ее изменений; переменные издержки и тенденции их изменений; постоянные издержки и тенденции их изменений; требуемый объем инвестиций.

Бизнес-планирование: конспект лекций

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования. Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен. В книге раскрыты теоретические аспекты бизнес-планирования, рассмотрены структура и содержание разделов бизнес-плана организации, даны практические рекомендации по составлению бизнес-плана. Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Оглавление

- Лекция № 1. Содержание и организация бизнес-планирования на предприятии

Приведённый ознакомительный фрагмент книги Бизнес-планирование: конспект лекций предоставлен нашим книжным партнёром — компанией ЛитРес.

Лекция № 1. Содержание и организация бизнес-планирования на предприятии

1. Теоретические основы бизнеса

Слово «бизнес» (от англ. business) означает любое занятие, дело, приносящее доход. Человек, занимающийся бизнесом, — это бизнесмен (от англ. businessman), т. е. делец, коммерсант, предприниматель. В новых экономических справочниках бизнесом называется экономическая деятельность субъекта в условиях рыночной экономики, нацеленная на получение прибыли путем создания и реализации определенной продукции (товаров, работ, услуг). Также понятие «бизнес» может рассматриваться как синоним понятия «предпринимательство». Предпринимательская деятельность, предпринимательство представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли, осуществляется гражданами на свой риск и под имущественную ответственность в пределах, определяемых организационно-правовой формой предприятия.

Таким образом, бизнес — это приносящая доход деятельность граждан, имеющих собственность. Кроме того, бизнес — это и совокупность отношений между всеми его участниками, образующими команду единомышленников с целью получения дохода, прибыли, развития фирмы, предприятия, организации. Участниками бизнеса выступают следующие группы людей:

1) собственно предприниматели, т. е. лица, осуществляющие инициативную деятельность на свой риск, под свою экономическую и юридическую ответственность, а также коллективы предпринимателей. Деловой интерес участников бизнеса первой группы — получение доходов — реализуется через производство и реализацию продукции. В процессе своей деятельности они вступают в деловые взаимоотношения, а также в отношения с другими участниками бизнеса, образуя в итоге сферу предпринимательского бизнеса. Последняя включает три компонента: производство продукции, коммерцию (торговлю) и коммерческое посредничество.

Бизнес нельзя сводить лишь к коммерции (торговле) и коммерческому посредничеству. Бизнес — это прежде всего производство, составляющее основу любой экономики;

2) индивидуальные и коллективные потребители продукции, предлагаемой предпринимателями, а также коллективы потребителей, образующих свои союзы, ассоциации и т. п.

Деловой интерес участников бизнеса этой группы — приобретение товаров и услуг. Он реализуется посредством налаживания контактов с производителями и продавцами продукции на основе взаимной выгоды. Если для предпринимателей выгодой является доход, то для потребителей — товар или услуга, удовлетворяющие их потребности. Реализуя свои потребительские интересы, эта группа участников бизнеса образует сферу потребительского бизнеса;

3) работники, осуществляющие трудовую деятельность по найму, на контрактной или иной основе, а также их профессиональные союзы. Деловой интерес участников бизнеса третьей группы — извлечение доходов — реализуется посредством работы в фирме, организации, на предприятии. Если для предпринимателей выгодой в сделках является конечный доход фирмы, то для наемных работников — личный доход, получаемый в результате выполненной работы. Реализуя свои интересы, данная группа участников образует сферу трудового бизнеса;

4) государственные органы, учреждения и организации, когда они выступают непосредственными участниками сделок. Речь идет о предоставлении правительственных заказов предпринимателям, определении цен, состава и объема льгот при их выполнении и т. д. В таких случаях государственные органы являются равноправными партнерами других участников бизнеса. Деловой интерес участников этой группы — осуществление общегосударственных программ (научно-технических, научно-производственных, социальных и др.) в целях удовлетворения потребностей как государства в целом, так и всех его граждан. Принцип взаимной выгоды при таких сделках следующий. Фирмы стимулируются государством для участия в этих программах, а государство получает возможность реализовать их на практике, образуя в конечном счете сферу государственного бизнеса.

Бизнес как система представляет собой явление, наделенное четырьмя свойствами — целесообразностью, целостностью, противоречивостью и активностью.

Целесообразность означает, что бизнес любому элементу внутри него придает рациональную направленность на объединяющее эти элементы начало — получение дохода, прибыли. Высшие цели бизнеса обычно выводят из требований так называемого закона свободной конкуренции. Высшие цели, в свою очередь, подразделяются на более конкретные цели, выступающие средствами получения первых. Целостность означает, что бизнес пронизывает все сферы, сектора, территории и элементы экономики в той мере, в какой это необходимо для полной реализации его высшей цели, — увеличения прибыли. Иначе говоря, бизнес должен свободно проникать в те сферы, которые для него являются жизненно важными в данных условиях. Запреты и ограничения должны быть сведены к разумному уровню. Бизнес нельзя представить без своей среды и главных элементов, к которым относят менеджмент, маркетинг, финансовую систему, право и т. д.

Противоречивость означает, что бизнес должен состоять из противоречий, так как они — источник любого развития. В бизнесе можно наблюдать множество противоречий: между предпринимателями и наемными работниками, потребителями и производителями, предпринимателями и профсоюзами или органами государственной власти. В нормальных условиях все эти противоречия служат источниками развития бизнеса, укрепления и упрочнения его целостности. Однако в конфликтных ситуациях, которые выходят из-под разумного общественного контроля, возможны и известны полные исторического драматизма события, не только не укрепляющее, а, наоборот, значительно ослабляющие систему бизнеса. Это социально-политические перевороты, гражданские войны и т. д. Они приводят порой к полной утрате основополагающих основ бизнеса: частной собственности, конкуренции и экономической свободы гражданина.

Активность означает, что бизнес — явление социальное, тесно связанное с социальными системами, деятельностью людей. Каждый из предпринимателей должен свободно и на правовой основе выбирать свое дело, не нанося противоправного ущерба другим людям, не мешая им развивать свой бизнес. Разумная активность деловых людей реализуется обычно в богатстве индивидуумов и общества, размерах валового национального продукта страны, республики, уровне жизни граждан, привлекательности той или иной страны для проживания в ней.

Современный бизнес — это не просто система, обладающая необходимыми признаками целесообразности, целостности, противоречивости и активности. Бизнес — это и внутренне регулируемая или саморегулирующаяся система. Предприниматели заинтересованы не только в свободном соперничестве друг с другом, но и в согласовании отдельных сторон своего рыночного поведения. Современное высокоразвитое производство за отдельные ошибочные шаги в бизнесе платит дорогую цену. Банкротство даже среднего по размерам предприятия означает сотни уволенных рабочих, потерю миллионных капиталов, невыполнение договорных партнерских обязательств, остановку смежных производств и т. д. Если цепь таких неблагоприятных событий сомкнется в единое целое, то это может вызвать кризис разрушительной силы, когда экономические потери превышают выгоды от предпринимательства. Западный мир уже давно усвоил это, пережив сильнейший в этом отношении урок, которым стал экономический кризис 1929 — 1933 гг. Тогда потрясения экономики западных стран были столь велики, что безработица и инфляция подставили под сомнение саму целесообразность и сохранение бизнеса как системы. Это в совокупности с другими факторами породило в конечном счете тягу к национал-социализму, тотальному центру, централизованному планированию в бывшем СССР, а также критику западных ценностей рынка. В то же время многие ученые Запада пришли к выводу, что бизнес надо не свертывать, а регулировать, помогая ему реализовать все то, за что он и считается социально ценным явлением.

Государственные институты (органы, комитеты, комиссии парламента) выступают в развитых государствах своего рода арбитрами при обострении конфликтов между предпринимателями и работниками. Правила игры в бизнесе направлены на противодействие монополизации экономики, недобросовестной конкуренции со стороны предпринимателей, предприятий государственного сектора, работников. Противодействие оказывается тем фирмам, которые пытаются навязывать свои предпринимательские интересы другой стороне, снижая при этом общую эффективность бизнеса в отрасли или экономике в целом. Точно так же противодействие оказывается и незанятой части населения и профсоюзам, которые требуют через свои общественно организованные действия (забастовки, пакетирования, митинги и др.) принятия фирмами и государственными органами решений, резко снижающих эффективность национальной экономики.

Кроме того, бизнес — это явление развивающееся, так как связано с направлением на прибыль. А прибыль, как правило, может быть получена там, где спрос на товары и услуги не насыщен и в конечном итоге стимулирует развитие новых профессиональных сфер производства. В результате бизнес омолаживается, переливая свои капиталы туда, где прибыль выше, чем в традиционных сферах.

На определенном этапе экономического развития страны актуальным становится тот или иной фактор бизнеса. Для развития экономики страны становится важным совершенствование производства на основе новых технологий, повышение эффективности сферы реализации товаров, экологизация производства. По совокупности приоритетных на данный момент факторов экономического развития специалисты пересматривают свои подходы к бизнесу, вырабатывая его новые концепции. Конечно, они впитывают в себя и более ранние, доказавшие свою действенность. Это расширяет теорию и практику бизнеса. Например, в США, Великобритании и Германии приоритетное внимание уделяется сейчас таким факторам, как рост свободного времени, внутрифирменное стратегическое планирование.

Поскольку основу бизнеса составляет частная собственность, то в зависимости от ее видов выделяют и основные формы бизнеса.

В 1980-е гг. наблюдался бум предпринимательства, в основе которого лежали многие причины, в том числе:

1) вступление мировой экономики в очередной этап НТР;

2) обострение конкурентной борьбы;

3) повышение уровня образования кадров.

Огромную роль в ряде стран, в том числе в Японии, сыграло снятие барьеров для межотраслевого перелива капиталов, заложенных в принципах отраслевого регулирования.

В 1980-е гг. появилась концепция интрапренерства как специфического внутрифирменного предпринимательства. Интрапренеры — это новаторы, добившиеся реализации своих новаторских идей и принесшие своей фирме большие прибыли. Основными чертами интрапренерства являются:

1) высокая степень ориентации на нововведения;

2) выпуск конкурентоспособной продукции;

3) применение передовых принципов управления;

4) поощрение новаторства.

Созданию благоприятного предпринимательского климата во многом способствует инфраструктура предпринимательства: союзы предпринимателей и ассоциации, консультационные и информационные центры.

Таким образом, формирование рыночных отношений в стране началось в условиях отсутствия многих элементов и признаков рынка. К числу факторов, способствующих созданию благоприятного предпринимательского климата, обычно относят:

1) стабильность государственной и социальной политики, направленной на поддержку предпринимательства;

2) льготный налоговый режим, обеспечивающий стимулы для открытия новых предприятий или роста уже существующих;

3) меры, содействующие притоку в сферу бизнеса финансовых средств;

4) создание инновационных и внедренческих центров, финансируемых как государством, так и частным бизнесом;

5) организацию консультативных центров по вопросам управления, маркетинга, рекламы, курсов и школ подготовки предпринимателей;

6) наличие эффективной системы защиты интеллектуальной собственности, новаторских идей, ноу-хау;

7) упрощение процедур регулирования хозяйственной деятельности со стороны государственных органов (сокращение форм отчетности, облегчение правил регистрации компаний);

повышение качества рабочей силы (образования, квалификации);

9) обеспеченность информационной технологией, средствами коммуникаций;

10) распространение таких социально-психологических ориентиров, как достижение успеха, личная и групповая ответственность.

Считается, что отрицательное воздействие на развитие предпринимательской деятельности оказывают следующие факторы:

1) высокие налоговые ставки;

2) недостаточно высокий уровень субсидирования и размер инвестиций;

3) низкая норма накопления;

5) чрезмерное государственное регулирование;

6) низкий уровень образования;

7) враждебное отношение к частному сектору;

высокие расходы на содержание государственного аппарата;

9) рост доли сферы услуг;

10) изменение моральных ценностей;

11) психология исключительности.

2. Сущность и значение бизнес-планирования в управлении предприятием

Бизнес-планирование (деловое планирование) — самостоятельный вид плановой деятельности, которая непосредственно связана с предпринимательством.

В условиях рынка нереально добиться стабильного успеха в бизнесе, если не планировать эффективно его развития, не аккумулировать постоянно информацию о собственных состоянии и перспективах, о состоянии целевых рынков, положении на них конкурентов и т. д.

Необходимо не только точно представлять свои потребности на перспективу в материальных, трудовых, интеллектуальных, финансовых ресурсах, но и предусматривать источники их получения, уметь выявлять эффективность использования ресурсов в процессе работы предприятия.

Прежде, при наличии государственного управления, планирование было сугубо централизованным, на долю предприятий оставалось лишь выполнение заданий и планов, поступавших сверху.

Сегодня большинство коммерческих фирм не имеет официально принятых планов, нет и необходимого механизма планирования: различного рода норм, нормативов и т. д. Планирование подменяется разного рода решениями собственника о тех или иных направлениях хозяйственной деятельности, которые, как правило, рассчитаны на ближайший период времени и не предусматривают ориентацию на перспективу. Это объясняется быстрым изменением рыночной ситуации в стране и условий хозяйствования, малочисленностью управленческого аппарата на небольших предприятиях, авторитетом управляющих крупными предприятиями, имеющих солидный опыт хозяйственного руководства, хотя практика часто ставит и таких руководителей в тупик.

Квартальная и годовая финансовая отчетность представляется в соответствии с Приказом Министерства финансов, статистическая отчетность — по указанию Госкомстата и т. д. Что касается бизнес-планирования, то определенных требований или указаний по разработке бизнес-планов пока нет. О допущенных ошибках, просчетах и потерях предпринимательской деятельности становится известно лишь после составления квартального баланса. Однако и обстоятельные аналитические обзоры к балансам не составляются, поэтому своевременные меры для исправления ситуации не принимаются. Отчасти и по этой причине большинство предприятий оказалось в сложном финансовом положении (или вообще неплатежеспособными), включая предприятия торговли, общественного питания и других видов услуг, хотя в этих отраслях проблема неплатежей должна, казалось бы, беспокоить меньше всего.

Итак, принятие разного рода текущих решений, даже самых своевременных, не заменяет планирования, которое по сравнению с принятием решений представляет собой управленческую деятельность гораздо более высокого порядка.

Таким образом, бизнес-планирование — это объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией хозяйствования.

В общем случае бизнес-планирование предусматривает решение стратегических и тактических задач, стоящих перед предприятием.

Формальное планирование, безусловно, требует усилий, но оно обеспечивает и немалые выгоды:

1) заставляет руководителей мыслить перспективно;

2) обеспечивает основу для принятия эффективных управленческих решений;

3) увеличивает возможности в обеспечении фирмы необходимой информацией;

4) способствует снижению рисков предпринимательской деятельности;

5) ведет к четкой координации действий всех участников бизнеса;

6) позволяет предвидеть ожидаемые перемены, подготовиться к внезапному изменению рыночной обстановки.

3. Организация процесса бизнес-планирования на предприятии

Для успешной организации бизнес-планирования в коммерческой организации необходимо наличие четырех обязательных условий (компонентов), которые тесно связаны между собой и составляют инфраструктуру процесса бизнес-планирования коммерческой организации.

Во-первых, коммерческая организация должна располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения бизнес-плана, а работники финансово-экономических служб должны быть достаточно квалифицированны, чтобы уметь применять эту методологию на практике. Методологическая и методическая база составления, контроля и исполнения бизнес-плана образует аналитический блок (или компонент) процесса финансового планирования.

Во-вторых, для того чтобы разрабатывать финансовые планы, нужна внутренняя информация о деятельности предприятия и внешняя информация.

Основой информационного блока (компонента) процесса бизнес-планирования являются:

1) экономическая информация (прогноз процентных ставок, прогноз темпов инфляции и т. д.);

2) учетная информация (информация бухгалтерского учета (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, приложения к балансу) и управленческого учета);

3) сообщения финансовых органов, информация учреждений банковской системы, информация товарных, валютных бирж и прочая финансовая информация;

4) политическая информация и т. д.

Кроме того, функционирование системы бизнес-планирования осуществляется в рамках действующего нормативно-правового обеспечения, к которому относятся законы, указы Президента РФ, послания Правительства РФ, приказы и распоряжения отраслевых министерств, уставные документы, инструкции и др.

В-третьих, процесс бизнес-планирования всегда реализуется через соответствующие организационную структуру и систему управления, составляющие организационный блок процесса. Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входят разработка, контроль и анализ бизнес-плана коммерческой организации, совокупность структурных подразделений, которые ответственны за исполнение бизнес-плана.

В-четвертых, в процессе финансового планирования и контроля происходит регистрация и обработка больших массивов информации. Программно-технические средства, используемые в процессе финансового планирования и контроля, составляют программно-технический блок системы финансового планирования.

Бизнес-планирование — это упорядоченная совокупность стадий и действий, связанных с ситуационным анализом окружающей среды, постановкой целей бизнес-планирования, осуществлением планирования (разработкой бизнес-плана), продвижением бизнес-плана на рынок интеллектуальной собственности, реализацией бизнес-плана, контролем за его выполнением.

Можно выделить следующие основные стадии процесса бизнес-планирования:

1) подготовительную стадию;

2) стадию разработки бизнес-плана;

3) стадию продвижения бизнес-плана на рынок интеллектуальной собственности;

4) стадию реализации бизнес-плана.

Ключевыми моментом подготовительной стадии бизнес-планирования является формирование перспективной бизнес-идеи. Бизнес-идея — это идея нового продукта или услуги, технического, организационного или экономического решения и др. Источниками новых идей могут быть:

1) отзыв потребителей;

2) продукция, выпускаемая конкурентами;

3) мнение работников отдела маркетинга;

4) публикации федерального правительства о патентах;

5) проводимые научно-исследовательские и опытно-конструкторские работы.

Презентация бизнес-плана — это краткое изложение основных положений бизнес-плана на переговорах с инвесторами и потенциальными партнерами. Компания и ее продукция, рынок — клиенты и конкуренты, маркетинговая стратегия, первоочередные финансовые задачи, команда, которая будет осуществлять этот план (ключевой управленческий персонал), необходимые размеры ссуды или долевого участия и цели, на которые эти деньги будут направлены, размер, условия и сроки реализации инвестиции — это перечень основных освещаемых вопросов на презентации бизнес-проекта.

Для повышения эффективности презентации копию бизнес-плана потенциальным инвесторам и партнерам высылают заранее, чтобы они имели возможность прочесть его до начала переговоров. Во время презентации необходимо использовать наглядный материал (образцы продукции, фотографии, графики, схемы и т. д.). Презентация должна проходить в форме диалога, а не лекции. Лучше, если презентацию проводит лично руководитель предприятия с привлечением специалистов.

Презентация предшествует началу переговоров с потенциальными инвесторами и партнерами по реализации бизнес-проекта. В ходе переговоров происходит согласования условий и оформление договорных отношений. По результатам переговоров вносятся соответствующие коррективы в бизнес-план. Началу переговоров с инвесторами предшествует этап аудита бизнес-плана.

Процедура аудита бизнес-плана внешними инвесторами проводится по определенной схеме, включающей, как правило, шесть этапов:

1) оценку характеристик компании-заявителя, анализ отрасли его деятельности. Прежде всего устанавливается, относится ли отрасль, где этот проект будет реализовываться, к числу приоритетных для инвестора. Далее определяется положение фирмы-просителя на фоне своей отрасли;

2) анализ условий инвестиционного соглашения (форму заимствования и возврата кредита, залог, гарантию возврата кредитных средств);

3) анализ последнего баланса (определение степени финансовой устойчивости и ликвидности, оценку активов и обязательств, проверку достаточности собственного оборотного капитала, расчет уровня коэффициента покрытия). Обязательно определяется соотношение «заемный капитал — собственный капитал». В мировой практике обычно избегают давать средства фирмам, у которых это соотношение превысило 4, а если фирма небольшая, то и при величине данного показателя, равной 3;

4) оценку руководящей команды компании-заявителя;

5) выявление особенностей проекта;

6) общий анализ бизнес-плана.

Только после завершения работы по пяти первым этапам и получения вывода о целесообразности дальнейшего рассмотрения проекта переходят к шестому этапу — общему глубокому изучению бизнес-плана. Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.

Этап реализации бизнес-плана охватывает период от принятия решения об инвестировании до начальной стадии практической реализации проекта, включая коммерческое производство.

Реализовать бизнес-план — означает выполнить все рабочие задачи в фирме и вне ее, необходимые для того, чтобы перевести деловой проект из стадии бизнес-плана в реальную производственную стадию.

Планирование реализации бизнес-проекта и составление бюджета включают следующие основные задачи:

1) определение типа рабочих задач в фирме и вне ее;

2) определение логической последовательности событий в рабочих задачах;

3) подготовку графика реализации задач;

4) определение ресурсов для решения задач;

5) подготовку бюджета реализации и потоков средств, которые обеспечат финансирование бизнес-плана;

6) документирование всех данных реализации бизнес-проекта.

Таким образом, план реализации содержит график, объединяющий в последовательную схему действий различные стадии реализации бизнес-плана:

1) финансовое планирование;

2) организационное оформление;

3) приобретение и передачу технологий;

4) подготовку заявочных документов;

5) представление предложений;

6) переговоры и заключение контрактов;

7) приобретение земли;

строительные работы;

9) установку оборудования;

10) закупку материалов и сырья;

11) предпроизводственный маркетинг;

12) обучение и назначение на должность;

13) запуск и начало производства;

14) поддержание и развитие производства.

Завершается аудит бизнес-плана принятием или отклонением решения об его инвестировании.

Для практической реализации бизнес-планирования как процесса представляется важным соблюдение следующих принципов:

1) гибкости, означающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

2) непрерывности, предусматривающей скользящий характер планирования;

3) коммуникативности, под которой понимается координация и интеграция усилий (все должно быть взаимоувязано и взаимозависимо);

4) интерактивности, подразумевающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

5) многовариантности, предусматривающей выбор наилучшего из альтернативных возможностей достижения поставленной цели;

6) участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

7) адекватности отражения реальных проблем и самооценки в процессе планирования.

4. Роль, практика и неиспользуемые возможности бизнес-планирования в РФ

Зарубежная практика управления предприятиями, достигшими значительных успехов в бизнесе, среди множества применяемых методов менеджмента использует бизнес-планирование. Руководители этих предприятий освоили основные методологические подходы к бизнес-планированию и эффективно реализуют заложенную в них системную логику в повседневной управленческой деятельности. С помощью бизнес-планирования они научились выделять главные приоритеты развития, контролировать и эффективно управлять ресурсами, предвидеть вероятные изменения в бизнесе, решать вопросы финансирования. Систематически проводимые исследования деятельности зарубежных фирм показывают, что причинами абсолютного большинства банкротств компаний являются просчеты или отсутствие бизнес-планирования.

Однако использование бизнес-планирования для выработки и обоснования решений по управлению на российских предприятиях — это, скорее, исключение, чем правило. Многие предприниматели еще не имеют возможности, а кто и просто не умеет заниматься бизнес-планированием на горизонты хотя бы в пределах года. Практика показывает, что большинство руководителей все еще не владеют методологией и философией бизнес-планирования и скептически относятся к его полезности. В то же время потребность коренного изменения менеджмента назрела уже давно. Значительная часть промышленных предприятий «лежит», а отрасли легкой и пищевой промышленности оживились в основном на волне возросшей конъюнктуры рынка. При этом в них применяется все тот же неэффективный менеджмент. Возможные неблагоприятные изменения конъюнктуры и экономических условий в стране, неразвитость российских финансовых и кредитных рынков не позволят «застывшему» менеджменту даже преуспевающих предприятий сохранить свой потенциал.

Сегодняшний российский рынок интенсивно развивается, становится все труднее получать сверхприбыли, ориентируясь на случай и импровизацию. Менеджменту российских компаний придется учиться работать в условиях более стабильных, но невысоких уровней доходов.

Как уже отмечалось, бизнес-планирование организует и координирует менеджмент предприятия, обеспечивает разработку программы действий от начала до ее завершения. Независимо от того, какие коммерческие процессы реализуются, планирование бизнеса — это систематическая методология достижения успеха для любого типа деловых операций при сохранении приемлемых уровней рисков. Отметим три основные причины, вызывающие потребности в разработке бизнес-плана деятельности предприятия:

1) обеспечение объективной оценки бизнеса, учитывающей среднесрочные и долгосрочные цели менеджмента;

2) приведение менеджмента предприятия к успеху в результате использования методологии бизнес-планирования и его мониторинга;

3) создание условий на предприятии, при которых внедряемые менеджментом идеи в наиболее доступном и целостном виде доводятся до других и обеспечивается привлечение часто необходимых финансовых ресурсов.

Подготовка полезного бизнес-плана — трудоемкий процесс, требующий определенных материальных затрат и затрат времени многих специалистов предприятия, объединенных единым руководством и одной идеей. Поэтому многие руководители российских предприятий избегают разрабатывать бизнес-планы, предпочитая вести управление посредством интуитивного реагирования на складывающиеся ситуации. Часто говорят, что подготовка бизнес-плана не имеет особого смысла в быстроменяющейся обстановке, так как заложенные в нем положения устаревают раньше начала своего воплощения. Ситуация действительно часто меняется очень быстро. В то же время действенная стратегия фирм наряду с долгосрочными и среднесрочными прогнозами предполагает подготовку своих систем управления к оперативному реагированию на неожиданно возникающие критические ситуации. Практика менеджмента выработала ряд приемов и методов преодоления последствий неожиданных изменений. Для того чтобы успешно противостоять среде, сложность и быстрота принятия решений в фирме должны соответствовать сложности и быстроте изменений, происходящих в этой среде. Таким образом, если руководство не хочет усложнять управленческие системы до уровня, соответствующего условиям среды, оно должно пойти по линии упрощения стратегической позиции фирмы, покинув нестабильные сферы деятельности. Многих проблем бизнеса можно избежать путем бизнес-планирования, поскольку внимание менеджмента будет привлечено к ним прежде, чем они станут критическими. Здесь важно и то, что в бизнес-плане будут оценены не только затраты на организацию таких мероприятий и эффекты от принятых решений, но и риски возможных потерь.

Источник https://econ.wikireading.ru/33398

Источник http://www.aup.ru/books/m217/11_4.htm

Источник https://kartaslov.ru/%D0%BA%D0%BD%D0%B8%D0%B3%D0%B8/%D0%9E%D0%BB%D1%8C%D0%B3%D0%B0_%D0%91%D0%B5%D0%BA%D0%B5%D1%82%D0%BE%D0%B2%D0%B0_%D0%91%D0%B8%D0%B7%D0%BD%D0%B5%D1%81-%D0%BF%D0%BB%D0%B0%D0%BD%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5_%D0%BA%D0%BE%D0%BD%D1%81%D0%BF%D0%B5%D0%BA%D1%82_%D0%BB%D0%B5%D0%BA%D1%86%D0%B8%D0%B9/1