Инвестиции в оборудование: составляем бизнес-план

Чтобы оценить экономическую целесообразность реализации инвестиционного проекта, оформляют такой документ, как инвестиционный бизнес-план проекта. Поскольку нормативного регулирования по созданию бизнес-планов не существует, компаниям бывает сложно создать самостоятельно бизнес-план, в котором учтены все нюансы финансирования и реализации проекта. В статье расскажем о структуре бизнес-плана, представим методологию его разработки.

НАЗНАЧЕНИЕ БИЗНЕС-ПЛАНА ИНВЕСТИЦИОННОГО ПРОЕКТА И МЕТОДОЛОГИЯ ЕГО РАЗРАБОТКИ

Бизнес-план инвестиционного проекта является технико-экономическим обоснованием предполагаемого инвестирования средств в развитие бизнеса компании. Его формирование позволяет решить важные задачи:

- документально обосновать необходимость инвестирования средств в бизнес компании;

- спрогнозировать этапы и сроки реализации инвестиционного проекта;

- оценить рентабельность и окупаемость инвестиционного проекта;

- спрогнозировать необходимый для успешной реализации проекта объем инвестиций и определить источники их финансирования;

- убедить внешних инвесторов проекта в успешности его реализации и выгодности инвестирования в него своих средств;

- дать представление менеджерам и персоналу компании о целях, сроках и способах реализации инвестиционного проекта.

Поскольку разработка качественного бизнес-плана инвестиционного проекта требует значительных трудозатрат и нужно привлекать функциональных менеджеров и специалистов компании, в полном формате его составляют в трех основных случаях:

1) предприятие занимает прочные позиции на рынке сбыта своей продукции, и для их поддержания ему требуется модернизация или реконструкция основных производственных фондов;

2) предприятие имеет устойчивые тенденции наращивания объемов бизнеса, ему требуются новые производственные мощности, чтобы обеспечить рост производства продукции;

3) предприятие планирует выходить на новые направления развития бизнеса, что дает возможности роста масштабов деятельности, но несет значительные риски противодействия со стороны конкурентов и убыточности работы по новым направлениям.

В остальных случаях бизнес-планы инвестиционных проектов могут разрабатываться в сокращенных вариантах.

Бизнес-план инвестиционного проекта не имеет законодательно установленной формы, его можно составлять в произвольном порядке. Однако в любом случае этот документ должен давать объективное представление о всех важных аспектах инвестиционного проекта, быть понятным для его пользователей.

Практика бизнеса выработала некоторые общие подходы к методологии составления такого бизнес-плана. Его структура в подавляющем большинстве случаев содержит следующие разделы:

1. Общие сведения об инвестиционном проекте.

2. Маркетинговый план проекта.

3. Инвестиционный план проекта.

4. Производственный план проекта.

5. Финансовый план проекта.

6. Риски реализации проекта.

Раздел 1. Общие сведения об инвестиционном проекте

В первый раздел бизнес-плана включают несколько основных подразделов:

- Резюме проекта.

- Информация об инициаторе и участниках инвестиционного проекта.

- Описание продукции.

Рассмотрим указанные подразделы более подробно.

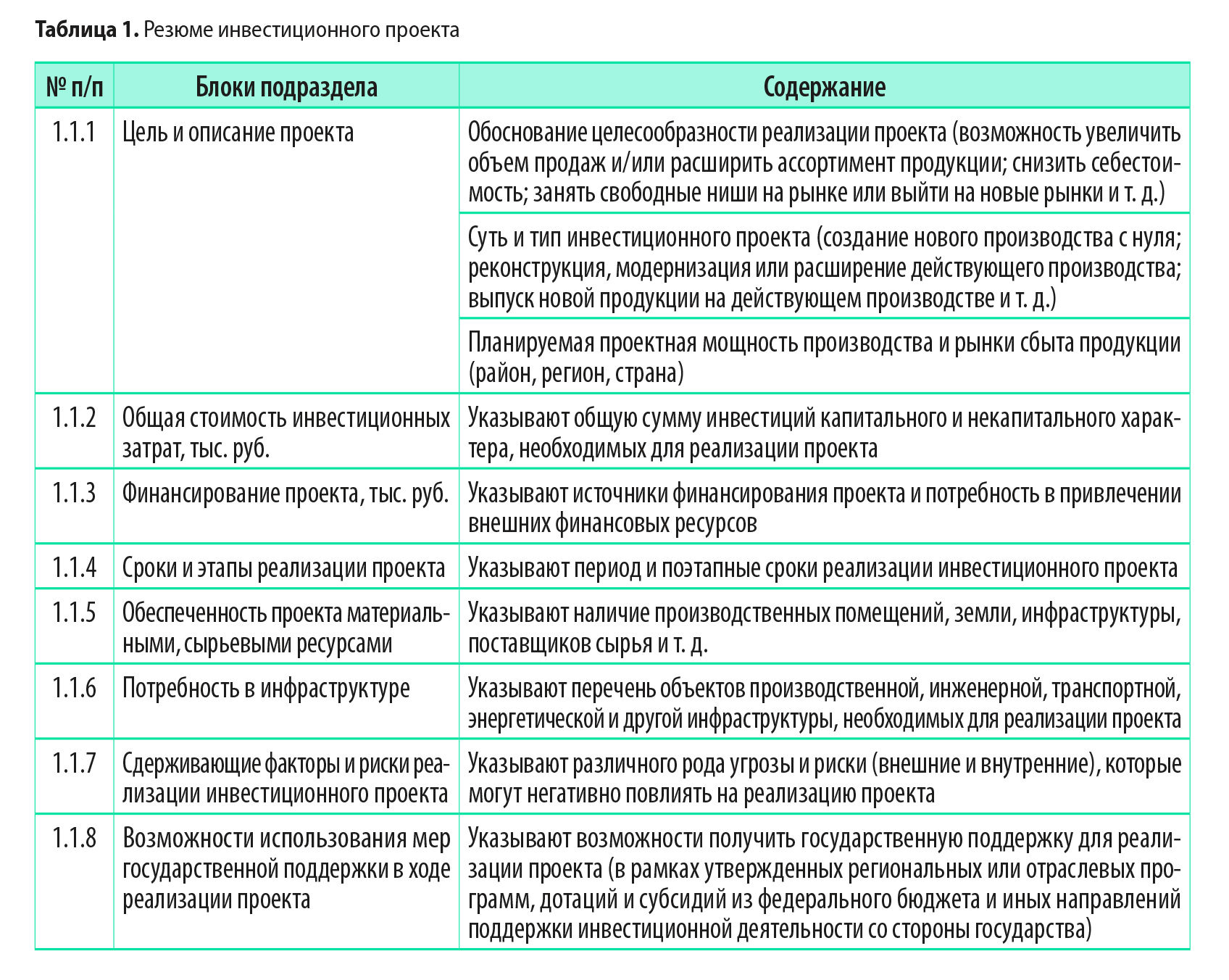

Резюме проекта

Резюме инвестиционного проекта содержит:

• описание сути проекта, обоснование целесообразности его реализации;

• результаты анализа потенциала компании и рынка сбыта ее продукции;

• сроки и этапы реализации проекта;

• прогнозную стоимость реализации проекта, общую потребность в финансировании и предполагаемые источники финансирования инвестиций;

• целесообразность и предполагаемые условия участия в проекте внешних инвесторов, основные факторы успеха и риски реализации проекта;

• другую важную информацию по проекту.

Структура и содержание резюме инвестиционного проекта представлены в табл. 1.

Информация об инициаторе и участниках инвестиционного проекта

Подраздел содержит информацию об инициаторе проекта и иных лицах, предполагаемых к участию в его реализации. В нем прописывают роль каждого участника проекта и порядок их взаимодействия друг с другом в рамках проекта, указывают наличие опыта работы в отрасли и другую существенную информацию об участниках проекта.

В данном подразделе следует:

• кратко изложить историю развития компании — инициатора проекта, описать характер и направления деятельности;

• указать сведения о местоположении инициатора и участников проекта;

представить ключевую финансовую информацию по инициатору проекта в динамике за последние несколько лет.

Если инициатор проекта входит в группу компаний, целесообразно представить в графическом виде организационную структуру группы или ее фрагмент, включив туда основных участников проекта, входящих в группу.

Описание продукции

Подраздел содержит характеристики и потребительские свойства планируемой к производству продукции, анализ ее конкурентных преимуществ и недостатков.

Здесь уместно отразить анализ полезности продукции для потребителей, указать целевую аудиторию потенциальных потребителей, возможные продукты-заменители и сопутствующие товары и услуги, провести анализ жизненного цикла продукта, указать на планируемые изменения в ассортименте и предполагаемую модернизацию продукта в будущем.

Следует указать степень готовности продукта к выпуску и реализации на момент начала инвестиционного проекта (отметить, на какой стадии развития находится продукт — концепция, опытный образец, готовый рыночный продукт), привести информацию, реализовывался ли данный продукт ранее на российском или зарубежном рынке.

Раздел 2. Маркетинговый план проекта

Этот раздел является одной из важнейших частей бизнес-плана, поскольку демонстрирует, как создаваемый или модернизируемый с помощью инвестиций бизнес будет воздействовать на рынок, чтобы обеспечить рост объемов сбыта продукции.

Степень детализации данных раздела зависит от следующих факторов:

• масштабов роста производства и реализации продукции за счет реализации инвестиционного проекта;

• позиции инициатора проекта на рынке сбыта (компания начинающая, выходит на новые рынки или расширяет свою долю существующего рынка);

• ассортимента продукции (увеличение объемов выпускаемой продукции или проект подразумевает запуск производства новых видов продукции).

Маркетинговый план может быть представлен в различных форматах. Рекомендуем предусмотреть в нем следующие подразделы:

2.1. Анализ рынка сбыта продукции — в нем описывают рынок сбыта, для которого предназначена продукция, предусмотренная инвестиционным проектом, дают прогнозы развития рынка на ближайшую перспективу. Поэтому в данном разделе должна быть информация о таких рыночных аспектах:

2.1.1. Размеры рынка сбыта продукции и описание его основных сегментов.

2.1.2. Уровень и тенденции развития рынка сбыта (текущий и прогнозный объем рынка, степень насыщенности рынка, появление новых игроков, динамика объема продаж, ключевые изменения и тенденции, текущая стадия жизненного цикла рынка, информация о сезонности спроса или предложения).

2.1.3. Порядок ценообразования, динамика цен на продукцию за последние 5 лет и прогнозы ее изменения.

2.1.4. Барьеры входа на рынок (ограничения доступа к ключевым ресурсам, законодательные ограничения, ограничения по масштабу производства) и специфические особенности рынка.

2.1.5. Предполагаемая доля рынка, которую займет продукция предприятия, выпускаемая в рамках инвестиционного проекта, с учетом ее экспортного потенциала.

2.1.6. Степень государственного регулирования рынка (отрасли).

В данный раздел можно включить прогноз объема продаж или другого показателя спроса по рынку в целом и по отдельным сегментам, в которых будет позиционироваться продукция, предназначенная к реализации по инвестиционному проекту (период прогноза составляет не менее 3–5 лет).

2.2. Характеристика потребителей продукции — дается по сегментам (конечные потребители продукции, оптовые покупатели, производители другой продукции и т. д.) и географическому расположению потребителей.

2.3. Характеристика конкурентов предприятия — содержит анализ уровня конкуренции в отрасли, перечень предприятий основных конкурентов с указанием их сильных и слабых сторон и доли в обороте рынка. В данном подразделе рассматривают сбытовые технологии и маркетинговые стратегии, используемые основными конкурентами компании, их конкурентные преимущества и недостатки в стратегиях конкурентной борьбы и т. д.

2.4. Стратегия компании по выводу продукции на рынок сбыта — в данный подраздел вносят расчет и обоснование цены реализации продукции, описание сбытовой политики, прогноз каналов продаж и методов стимулирования сбыта продукции (реклама, сервисное и гарантийное обслуживание и т. д.). Тут размещают план и бюджет маркетинговых мероприятий, которые должны способствовать продвижению продукции на рынке сбыта.

2.5. План реализации продукции, выпускаемой в рамках проекта, — в нем расшифровывают предполагаемые объемы и суммы продаж в следующих группировках:

- временные периоды (месяцы, кварталы, годы);

- виды выпускаемой продукции;

- каналы сбыта (сети, опт, розница и т. д.).

План реализации продукции служит основой для формирования производственного плана выпуска продукции.

А. А. Гребенников, главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2022.

Бизнес-планирование инновационной и инвестиционной деятельности

Инновационная и инвестиционная деятельность в бизнес-планировании. Типы инвестиций, которые обеспечивают получение доходов в течение периодов, превышающих один год. Расчет баланса рабочего времени. Роль бизнес-планирования в экономической деятельности.

| Рубрика | Экономика и экономическая теория |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 24.03.2017 |

| Размер файла | 10,9 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://allbest.ru

1. Инновационная и инвестиционная деятельность в бизнес—планировании

Научно-технический прогресс, признанный во всем мире в качестве важнейшего фактора экономического развития, ныне все чаще связывают с понятием инновационного процесса. Это единственный в своем роде процесс, объединяющий науку, технику, экономику, предпринимательство и управление. Он состоит в разработке и реализации нововведений и простирается от зарождения идеи до ее коммерческой реализации, охватывая, таким образом, весь комплекс отношений производства, обмена и потребления. Для того чтобы обеспечивать последовательную и систематическую инновационную деятельность, нужны немалые средства, т.е. инвестиции. Принято считать, что инвестиционные операции — это операции, связанные с вложением денежных средств в реализацию бизнес проектов, которые будут обеспечивать получение доходов в течение периодов, превышающих один год. На практике различают следующие типы подобных инвестиций

1) в физические (материальные) активы — производственные здания и сооружения, оборудование, машины;

2) в финансовые активы — депозиты в банках, облигации, акции и другие права на получение денежных сумм от физических и юридических лиц;

3) в нематериальные активы — ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки торговых знаков, приобретения лицензии и т.п. Проблема привлечения инвестиций, способных создать мощный импульс для развития фирм, волнует сегодня большинство отечественных предпринимателей. Инвестиции требуются всем, однако получает их далеко не каждый, фирмам приходится в полной мере учитывать условия, на которых они получают инвестиции. В противном случае они рискуют понести убытки, а в ряде случаев и стать банкротами. Того же, кто предоставляет денежные средства, — инвестора — интересует прибыль, которую он может получить, а также степень риска вложений.

В общем виде инвестиции могут подразделяться на:

— субсидии, гранты, дотации от государства, которыми обеспечиваются компании приоритетных направлений в экономике;

— средства с фиксированной суммой процента, состоящие из кредитов (банков, государства, других предприятий), облигаций (акционерных обществ и государства), привилегированных акций (акционерных обществ открытого типа).

По каждому виду заемных средств выплачивается заранее установленный процент, который фиксируется для кредита в договоре займа, а для облигаций и привилегированных акций — в проспекте эмиссии. Последние средства носят название привлеченных. Одной из основных форм привлечения средств на финансирование инвестиций для увеличения собственного капитала фирм является выпуск акций.

Инвестиционная деятельность постоянно совершенствуется, наметились определенные тенденции ее развития. Так, общеизвестно, что движение рынка зависит от инвестиционных предпочтений, суть которых в том, чтобы найти ответ на вопрос: куда вкладывать? Каждый инвестор имеет свой стиль инвестирования, а сами инвестиционные предпочтения постоянно меняются. По мере развития рынка ориентация на товар, ресурсы сменилась интересом к финансам фирмы, ее менеджменту. Это означает, что не рост объемов производства, а улучшение финансовых показателей становится ключевым моментом при принятии многих инвестиционных решений.

На изменение инвестиционных предпочтений все больше влияет стиль руководства — профессионализм менеджеров, их желание раскрывать информацию, соблюдать законы, выходить на западные финансовые рынки. Этот критерий воздействует на размеры пакетов акций. Все больше становится инвесторов чисто портфельных, предпочитающих иметь 2—3% акций фирмы с эффективным менеджментом.

В успешном завершении инновационно — инвестиционных проектов заинтересованы все их участники, реализующие таким образом свои индивидуальные интересы:

— инвесторы в этом случае возвращают вложенные капиталы и получают установленные дивиденды;

— заказчик (владелец, клиент) получает реализованный проект и доходы от его использования;

— руководитель проекта и его команда получают плату по контракту, дополнительное вознаграждение по результатам работы и от прибыли, а также повышается профессиональный рейтинг;

— органы власти получают налоги со всех участников, удовлетворяются общественные, социальные и экологические нужды и требования на вверенной им территории;

— потребители получают необходимые им товары, продукты и услуги, плата за которые возмещает расходы на проект и образует прибыль, получаемую активными участниками проекта;

— другие заинтересованные стороны тоже достигают своих целей. Мониторинг в ходе разработки и реализации бизнес-проекта позволяет легче преодолеть препятствия, связанные с такими внешними и внутренними факторами, характерными для нынешнего периода в России, как:

— дефицит и ограничения средств и ресурсов;

— дефицит и возрастание стоимости;

— появление и усиление конкуренции;

— социальные проблемы и требования;

— экологические изменения и требования;

— проблемы потребительского рынка;

— возрастающие требования к качеству работы.

Если данные факторы не анализируются и не учитываются при управлении бизнес — проектами, то это приводит к негативным результатам, например:

— снижению доходов участников;

— превышению установленных стоимости, продолжительности и сроков завершения проекта;

— увеличению штрафов за нарушение обязательств;

— повышению установленных лимитов на потребляемые трудовые и материально-технические ресурсы;

— запаздыванию введения новых технологий;

-отставанию в практическом использовании результатов научных исследований и опытно-конструкторских разработок (НИОКР);

— отставанию выпуска новой продукции на потребительский рынок;

— поспешности и непродуманности решений;

— низкой эффективности инвестиций и большим срокам окупаемости проектов.

Любые планы существуют для внесения в них изменений — такая постановка вопроса на первый взгляд может показаться противоречивой, ведь гибкость и плановость являются антагонистами. В действительности оба элемента — необходимые компоненты управления фирмой.

2. Расчет баланса рабочего времени

Баланс рабочего времени — баланс, характеризующий ресурсы рабочего времени работников предприятия и их использование на разные виды работ. Представляется в виде таблицы показателей распределения рабочего времени по видам работ, позволяющей судить о способах:

Нормирование труда — это одно из основных направлений научной организации труда. Оно предусматривает внедрение межотраслевых и отраслевых норм и нормативов, для нормирования труда рабочих, инженерно-технических работников и служащих. Нормирование труда является одной из составных частей научной организации труда и имеет своей целью установление меры затрат в виде технически обоснованных норм времени и норм выработки.

Норма выработки — это объем работы на определенной операции, выраженный в натуральных единицах измерения, который должен быть выполнен оператором в единицу времени в конкретных производственных условиях.

Норма времени устанавливает максимально допустимые затраты времени, необходимые для выполнения единицы определенной работы в конкретных производственных условиях, при наиболее полном и рациональном использования возможностей вычислительной техники и применения передового производственного опыта.

Баланс составляется в три этапа:

1) расчет среднего фактического числа рабочих дней;

2) установление средней продолжительности рабочего дня;

3) определение полезного, эффективного фонда рабочего времени в часах.

Затраты рабочего времени :

Рабочее время — это все время, которое работник должен посвящать выполнению заданной работы в течении одной смены. Оно подразделяется на полезно используемое время (производительные затраты) и потери рабочего времени (непроизводительные затраты). Полезно используемое время складывается из оперативного времени, подготовительно-заключительного времени, отдыха оператора, времени на обслуживание рабочего места.

Оперативное время затрачивается на выполнение работы. Оно бывает двух видов:

— основное — это время выполнения технологической операции на ПК;

— вспомогательное — это время, которое оператор расходует на создание условий, необходимых для выполнения основной работы.

Время на обслуживание рабочего места — это время для поддержания рабочего места в состоянии готовности к выполнению предстоящего задания (подготовка и проверка ПК, его осмотр и чистка).

Время на отдых — это затраты времени на регламентированный отдых и проведение производственной гимнастики, проводится на 120 минуте после начала рабочего дня.

Фотография рабочего дня является методом изучения всех видов затрат времени путем наблюдения, замера и их фиксации по видам операций на протяжении рабочей смены работника с целью последующей классификации этих затрат по отдельным категориям. Выявление всех потерь рабочего времени по разным причинам с целью их устранения и разработка нормативного баланса времени с установлением нормативов на нормируемые категории рабочего времени — основная задача проведения фотографии рабочего дня.

Таким образом, значение бизнес — планирования для экономической деятельности предприятия в современных условиях трудно переоценить. Оно является основой стратегического планирования и необходимой базой для принятия грамотных управленческих решений.

Нормирование труда, важная вещь в организации производства, так как с помощью него можно осуществлять контроль за операторами и тем самым повысить эффективность управления производством.

Список литературы

инвестиционный бизнес планирование

1. Бурлак Г.Н. Помпеева С.Н. Фельдман Л.С. Экономика, организация и планирование работы ВЦ- М.: Финансы и статистика, 1989.

2. Черняк В.З., Черняк А.В., Довдиенко И.В. Бизнес-планирование. Учебно-практическое пособие. — М.: изд. РДЛ, 2002. — 272 с.

Размещено на Allbest.ru

Подобные документы

Экономический анализ для планирования и осуществления инвестиционной деятельности. Определение показателей возможной экономической эффективности инвестиций. Расчет издержек по производству и реализации продукции. Источники и условия финансирования.

курсовая работа [50,6 K], добавлен 21.12.2008

Сущность, понятие экономической экспертизы, ее судебная и несудебная разновидности. Роль бизнес-планирования в стратегическом планировании и экономической деятельности предприятия. Понятие бизнес-плана, цель, задачи составления, механизм его разработки.

курсовая работа [45,4 K], добавлен 29.12.2011

Раскрытие экономической сущности планирования бизнес-процессов, их значение в организации предпринимательской деятельности. Характеристика экономического, финансового и маркетингового разделов бизнес-плана предприятия. Планирование сбытовой деятельности.

контрольная работа [27,7 K], добавлен 20.10.2014

Роль бизнес-планирования в управлении предприятием, пути и способы повышения его эффективности. Сущность, назначение и структура бизнес-плана как критической, стартовой точки и основы многогранной деятельности фирмы, средство привлечения инвестиций.

курсовая работа [138,0 K], добавлен 20.12.2015

Бизнес планирование как инструмент эффективной деятельности на рынке. Методические подходы к бизнесу и планированию в разных странах. Модели бизнес-плана. Элементы и последовательность разработки бизнес-плана. Автоматизация процесса бизнес-планирования.

Бизнес-планирование инновационной и инвестиционной деятельности

Вопросам бизнес-планирования посвящено большое количество отечественной и зарубежной литературы. Соответственно предлагается различная структура бизнес-плана. Однако в практике внутрифирменного планирования должны прежде всего применяться методы, рекомендованные национальными директивными органами, например рекомендации Министерства экономики Республики Беларусь по разработке и оценке бизнес-плана [25].

Оценка целесообразности внедрения того или иного мероприятия делается на основе бизнес-плана. Особенно это касается инноваций, которые требуют для своей реализации крупных инвестиций.

Бизнес-план инвестиционного проекта (далее — бизнес-план) разрабатывается для обоснования:

- • текущего и перспективного планирования развития предприятия, выработки (выбора) новых видов деятельности;

- • возможности получения инвестиционных и кредитных ресурсов, а также возврата заемных средств;

- • предложений по созданию совместных и иностранных предприятий;

- • целесообразности оказания мер государственной поддержки.

Основанием для разработки бизнес-плана является директивный документ, изданный руководителем предприятия (приказ, распоряжение), которым определяются и утверждаются:

- • руководитель разработки бизнес-плана;

- • состав исполнителей и распределение обязанностей между ними;

- • разработчик бизнес-плана (предприятие — инициатор проекта или привлеченные организации);

- • смета затрат на проведение работ и источники финансирования (при необходимости).

В состав бизнес-плана входят: титульный лист, содержание, текст основных разделов бизнес-плана, приложения.

На титульном листе указываются название инвестиционного проекта (далее — проекта), предприятия-инициатора проекта, организации-разработчика бизнес-плана, утверждающая подпись руководителя предприятия и организации-разработчика, заверенные печатью, требования конфиденциальности документа. В случае если разработчиком бизнес-плана является предприятие-инициатор проекта при участии консалтинговых, аудиторских и других фирм, то в нижней части титульного листа указывается: «Бизнес-план разработан предприятием при участии» и называются привлеченные организации.

В содержании указываются названия основных разделов и подразделов бизнес-плана, его приложений, а также даются ссылки на страницы.

Бизнес-план должен давать полное представление обо всех аспектах проекта и состоять из следующих основных разделов:

- 1. «Резюме»;

- 2. «Характеристика предприятия и стратегия его развития»;

- 3. «Описание продукции (услуги)»;

- 4. «Анализ рынков сбыта. Стратегия маркетинга»;

- 5. «Производственный план»;

- 6. «Организационный план»;

- 7. «План реализации проекта»;

- 8. «Инвестиционный план»;

- 9. «Прогнозирование финансово-хозяйственной деятельности»;

- 10. «Показатели эффективности проекта»;

- 11. «Юридический план»;

- 12. «Информация о разработчике бизнес-плана»;

- 13. Приложения.

Ориентировочный объем бизнес-плана должен составлять (без приложений): около 40 страниц— при стоимости проекта менее

500 тыс. долларов США и до 80 страниц — при стоимости проекта свыше 500 тыс. долларов США.

При разработке бизнес-плана рекомендуется соблюдать следующие принципы и подходы:

- • при разработке производственной и финансово-экономической частей бизнес-плана использовать методы имитационного моделирования и дисконтирования, позволяющие оценивать влияние изменения исходных параметров проекта на его эффективность и реализуемость;

- • при создании или реконструкции отдельных производств показывать влияние инвестиционного проекта на производственную деятельность предприятия в целом и наоборот;

- • при решении вопроса о строительстве нового предприятия проводить альтернативные расчеты и обоснования его расположения на имеющихся площадях (посредством реконструкции) или новых;

- • для проектов, реализуемых с участием средств или предоставлением преференций государства, выполнять расчеты платежей в бюджет и внебюджетные фонды без предоставления льгот и при предоставлении льгот, а также потерь государства и компенсации этих потерь;

- • составлять бизнес-план на весь период реализации инвестиционного проекта (далее — горизонт расчета). Как правило, горизонт расчета должен охватывать срок возврата заемных средств плюс 1 год. Допускается установление другого обоснованного горизонта расчета;

- • шаг отображения информации в таблицах, представляемых в органы государственного управления, принимать равным 1 году;

- • расчеты бизнес-плана проекта, для реализации которого не требуются средства в свободно конвертируемой валюте (СКВ), производить в национальной валюте (прогнозных ценах с учетом инфляции), в остальных случаях в двух вариантах — условных единицах (у.е.) и национальной валюте. За условную единицу принимается, как правило, доллар США или другая свободно конвертируемая валюта.

Ниже приводится характеристика основных разделов бизнес- плана.

Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес-плана. Его задача заключается в том, чтобы в сжатой и доступной форме изложить суть бизнес-плана. Целесообразно привести информацию о технологической новизне проекта (при наличии), его социальной значимости.

Раздел «Резюме» должен разрабатываться в конце написания бизнес-плана, когда имеется полная ясность по всем остальным разделам. Обычный объем резюме (кроме таблиц) —4-7 страниц.

2. «Характеристика предприятия и стратегия его развития».

В данном разделе даются описание отрасли и характеристика предприятия, его роль и место в отраслевой иерархии и народном хозяйстве в целом.

При описании предприятия отражаются следующие вопросы:

- • история создания;

- • основные достижения и неудачи в деятельности предприятия;

- • слабые и сильные места в п роизводственно-хозяйственной деятельности, ее особенности (сезонный характер сбыта продукции, серийный или мелкосерийный характер производства и т.д.);

- • характеристика имеющихся основных производственных фондов и технологий;

- • загрузка производственных мощностей;

- • выпускаемая продукция;

- • основные показатели финансово-хозяйственной деятельности предприятия за предшествующий период;

- • доля социальной сферы в инфраструктуре предприятия.

При описании стратегии развития предприятия раскрываются

- • главные цели и задачи перспективного стратегического развития (выпуск новой продукции, повышение качества выпускаемой, увеличение объемов производства, улучшение условий труда, экономия ресурсов, замена основных производственных фондов, внедрение новых и высоких технологий, импортозамещение и т.д.);

- • название проекта;

- • актуальность и новизна предлагаемого проекта;

- • стадии проработки основных этапов проекта (проведение НИОКР, разработка рабочей документации, внедрение международной системы качества, сертификация продукции, наличие инвесторов, контрактных и предконтрактных документов на поставку оборудования и т.д.);

- • конкретные мероприятия по достижению заданных целей;

- • обоснование собственных источников финансирования проекта (амортизация, чистая прибыль, продажа основных фондов, акций и т.д.), которые могут быть использованы на начальном этапе его реализации;

- • сведения о предоставленных предприятию государственных преференциях, которые необходимо будет компенсировать за счет прибыли проекта.

- 3. «Описание продукции (услуги)».

В данном разделе представляется информация о продукции, которую будет производить предприятие:

- • область применения;

- • основные характеристики (потребительские, сбытовые и функциональные);

- • соответствие международным и национальным стандартам качества;

- • контроль качества;

- • требования к гарантийному и послегарантийному обслуживанию;

- • наличие патентов, лицензий, сертификатов;

- • новизна технических и технологических решений, потребительских свойств.

Приводится план мероприятий по усовершенствованию продукции с целью повышения ее конкурентоспособности, в котором необходимо отразить следующие вопросы:

- • крупные предполагаемые проблемы в освоении продукции (услуги) и подходы к их решению на стадии разработки изделий;

- • обоснование предложений по разработке новых видов (модификаций) продукции, совершенствованию упаковки;

- • обоснование предложений по разработке (приобретению) прогрессивных технологических процессов, оборудования;

- • намерения и предложения по доведению качества продукции до международных требований и ее сертификации.

- 4. «Анализ рынков сбыта. Стратегия маркетинга».

В данном разделе излагаются ключевые моменты обоснования объемов продаж продукции, основанные на анализе рынков сбыта и выработке стратегии маркетинга.

Анализ рынков должен включать:

- • общую характеристику рынков, на которых планируется сбыт товаров (услуг) предприятия, оценку их размера;

- • долю предприятия на разных рынках;

- • динамику развития рынка и прогноз тенденций изменения его в будущем;

- • основные факторы, влияющие на изменение рынка;

- • основные требования потребителей к продукции (услуге);

- • оценка возможностей конкурентов и основные данные о выпускаемой ими продукции — технический уровень, цена, уровень качества;

- • технологическое и финансовое состояние конкурирующих предприятий и степень их влияния на рынок данной продукции (услуги);

- • преимущества предприятия перед конкурентами.

Для продукции, которую планируется реализовывать на внешних рынках, при прогнозировании цены учитываются льготы, предоставляемые законодательством, а также ограничения и требования, выдвигаемые страной-импортером.

В отдельной таблице приводится перечень имеющихся контрактных и предконтрактных документов о приобретении продукции с указанием сроков их действия, объемов и названий фирм-потребителей, а также излагаются основные требования заказчиков, предъявляемые к качеству товара.

Обоснование стратегии маркетинга приводится в отдельном подразделе, в котором отражаются:

- • стратегия сбыта (нацеленная на увеличение доли рынка, расширение существующего, продвижение на новые рынки и т.д.);

- • расчет и обоснование цены с учетом соответствующего законодательства и политики регулирования цен на государственном уровне, а также сегмента рынка;

- • обоснование правильности выбора стратегии ценообразования (сравнение с ценой конкурентов, а также свойств продукции — новизны, качества и т.д.);

- • тактика по реализации продукции на конкретном сегменте рынка (собственная торговая сеть, торговые представительства, посредники, дистрибьюторы и т.д.);

- • политика по послепродажному обслуживанию (предприятием на месте, ремонтными мастерскими, сервисными центрами и т.д.) с указанием затрат на организацию обслуживания и доходов (убытков) от такого вида деятельности;

- • оценка изменения объемов реализации продукции в перспективе;

- • обоснование затрат на маркетинг и рекламу;

- • план мероприятий по продвижению продукции на рынки, включая основные этапы реализации;

- • прогнозируемые цены на продукцию.

- 5. «Производственный план».

Производственный план разрабатывается на срок реализации проекта (горизонт расчета). Данный раздел должен состоять из следующих подразделов:

- • программа производства и реализации продукции;

- • производственные мощности (здания, сооружения, технологии, оборудование);

- • материально-техническое обеспечение;

- • стоимость (издержки) производства и сбыта продукции.

Программа производства и реализации продукции составляется на основании проведенных маркетинговых исследований и оформляется отдельно в виде таблицы, приведенной в рекомендациях по разработке бизнес-планов [25].

Содержание подраздела «производственные мощности» зависит от того, объектом инвестирования является действующее предприятие или вновь создаваемое.

Если предприятие действующее, то приводятся:

- • анализ соответствия существующих производственных мощностей объемам производственной программы;

- • обоснование потребности в дополнительных необходимых для выполнения производственной программы производственных мощностях на год и перспективу, способ их создания (строительство, покупка, аренда);

- • обоснование объема средств, необходимых для подготовки производства;

- • оценка обеспеченности имеющихся и создаваемых производственных площадей инженерными коммуникациями;

- • перечень и обоснование требуемого оборудования и технологий с учетом достигнутого научного и технического уровня, требований международных стандартов качества и надежности, а также требуемого объема производства и потребительских характеристик товара;

- • обоснование выбора поставщиков оборудования, основанное на сравнительных технических характеристиках оборудования ведущих производителей и условиях его поставки, условия послепродажного обслуживания, гарантий и цены;

- • информация о наличии контрактных и предконтрактных договоров на поставку оборудования и проведении (намерении проведения) тендера, об условиях и сроках поставки, монтажа и наладки оборудования;

- • экологическая оценка проекта — анализ воздействия будущего производства на окружающую среду, объемы отходов, предполагаемые места их удаления и переработки.

В случае нового строительства обосновывается выбор конкретного места реализации проекта с учетом географического положения, существующей социально-экономической и инженерно-коммуникационной инфраструктуры (наличие трудовых ресурсов, дороги, инженерные коммуникации, связь, энергоносители), наличия строительно-монтажных мощностей, жилья и т.п., а также приводятся возможные альтернативные варианты в пределах страны, региона, населенного пункта.

В подразделе «материально-техническое обеспечение» производства излагаются перспективы обеспечения проекта требуемыми сырьем, материалами, комплектующими изделиями, запасными частями и теплоэнергетическими ресурсами.

В этом подразделе приводятся:

- • перечень наиболее значимых для предприятия поставщиков сырьевых ресурсов;

- • периодичность приобретения основных видов сырья и материалов (ежемесячно, сезонно, хаотично и т.д., соответствие качественным характеристикам);

- • требования поставщиков по форме оплаты (предоплата, бартер и т.д.);

- • расчет потребности в сырьевых ресурсах;

- • обоснование схемы материально-технического обеспечения (виды транспорта, средства погрузки, разгрузки и складирования, оптимизация затрат на транспортировку ресурсов);

- • обоснование и расчет потребности в теплоэнергетических ресурсах, их экономии по сравнению с действующей технологией;

- • риски ресурсного обеспечения.

В подразделе «стоимость (издержки) производства и сбыта продукции» даются обоснования по каждой статье издержек производства (заработной плате, амортизации, общепроизводственным и общехозяйственным расходам), прогнозируются их изменения в перспективе.

Сводный расчет потребности в трудовых ресурсах и заработной плате оформляется в виде таблицы [25].

В обязательном порядке производится расчет амортизационных отчислений.

Полные издержки на реализуемую продукцию оформляются в виде таблицы [25].

При подготовке данной таблицы анализируются отдельные статьи издержек по отношению к суммарной себестоимости производственной программы и определяются те из них, которые имеют наибольший удельный вес. Вырабатываются меры по снижению издержек и управлению себестоимостью продукции (услуг). Отдельно рекомендуется составление таблицы полных издержек (сырья и материалов, комплектующих изделий, теплоэлектроэнергетических ресурсов и т.д.), которые прогнозируется оплачивать в свободно конвертируемой валюте.

6. «Организационный план».

В данном разделе в соответствии с основными этапами реализации проекта дается комплексное обоснование организационных мер и мероприятий. Центральное место отводится обоснованию организационно-штатной структуры предприятия и выбору рациональной системы управления производством, персоналом, снабжением, сбытом и предприятием в целом. При этом указываются возможности инициаторов проекта по подбору и подготовке персонала, способности команды менеджеров реализовать данный проект, определяется необходимая квалификация и численность специалистов, обосновывается введение многосменности в работе и т.п.

7. «План реализации проекта».

Календарный график реализации проекта представляет собой план согласованных во времени мероприятий, начиная от принятия инвестиционного решения и подготовительных работ до промышленного производства и погашения задолженностей перед заемщиками. Рекомендуется его разрабатывать в виде временной диаграммы или сетевого графика. В ходе проработки проекта рассматриваются альтернативные варианты графика реализации проекта и принимается для работы наилучший из них с учетом оптимального сочетания финансовых и временных критериев. При разработке данного графика указываются перечень работ и потребность в финансовых ресурсах для осуществления каждой. Календарный график реализации проекта составляется по макету таблицы [25].

8. «Инвестиционный план».

Инвестиционные издержки определяются как сумма основного капитала (капитальные затраты) и чистого оборотного капитала. При этом основной капитал представляет собой ресурсы, требуемые для сооружения и оснащения предприятия, а чистый оборотный капитал соответствует ресурсам, необходимым для полной или частичной его эксплуатации. В данном разделе приводится расчет потребности в инвестициях по каждому виду издержек. Общие инвестиционные затраты по проекту приводятся в виде специальной таблицы.

При планировании инвестиционных издержек отдельно рассчитывается потребность в первоначальном оборотном капитале, учитываются изменения, которые могут возникнуть во время эксплуатации предприятия. Расчет потребности в чистом оборотном капитале выполняется в виде таблицы.

Сводные данные по источникам финансирования проекта (собственных, заемных и государственных средств, прямых инвестиций и т.д.) представляются в виде таблицы. По источникам собственных средств даются обоснования, подкрепленные расчетами. Представляется справка о намерениях (решениях) коммерческих банков, потенциальных инвесторов и т.д. по вложению средств в реализацию проекта (при наличии таких решений или намерений).

В случае, если проект требует дополнительной государственной поддержки, указываются запрашиваемые меры государственной поддержки для реализации проекта.

При потребности в конвертации белорусских рублей в свободно конвертируемую валюту приводится схема их конвертации.

Осуществляется расчет погашения долговых обязательств по долгосрочным и краткосрочным кредитам, бюджетным ссудам, а также приводится сводный график.

Все таблицы приложения к настоящему документу оформляются отдельным приложением к бизнес-плану.

9. «Прогнозирование финансово-хозяйственной деятельности».

К основным таблицам по прогнозированию финансово-хозяйственной деятельности производства (предприятия) относятся:

- • расчет чистой прибыли от реализации продукции;

- • расчет потока денежных средств;

- • проектно-балансовая ведомость.

Указанные сведения оформляются в виде таблиц и входят в приложения к бизнес-плану [25].

В случае реализации проекта на действующем предприятии прогнозирование денежных потоков выполняется в двух вариантах: до реализации проекта и при его осуществлении. При таком подходе учитываются предполагаемые изменения выручки, прибыли и затрат.

Для проектов, реализация которых не оказывает влияния на действующее производство, применяется метод прогнозирования денежных потоков для данного проекта без оценки действующего производства. Объектом анализа являются лишь те изменения, которые вызваны принятием или отклонением проекта (концепция прироста). При этом рассматривается не номинальное значение экономических показателей проекта, а только разность между новым значением и существующим до принятия проекта.

Расчет чистой прибыли от реализации продукции оформляется в виде таблицы. В данной таблице отражается ежегодно образующаяся прибыль или убытки. Для анализа безубыточности выделяются переменные и постоянные издержки. В распределении прибыли показывается объем прибыли, который используется на погашение долгосрочной задолженности, рефинансирование, поддержание социальной сферы и т.д.

Прогнозирование потока денежных средств производится исходя из притоков денежных средств от операционной (производственной), инвестиционной и финансовой деятельности предприятия и их оттоков по годам реализации проекта. Распределение во времени потока средств (поступления от продаж, долгосрочные и краткосрочные ссуды и т.д.) должно быть синхронизировано с расходами (оттоком средств), связанными с инвестициями, эксплуатацией предприятия и финансовыми обязательствами. При этом не допускается как излишек финансовых накоплений (неиспользуемых, но требующих уплаты процентов), так и дефицит финансовых средств. Поток денежных средств оформляется в виде специальной таблицы.

Проектно-балансовая ведомость содержит основные статьи, такие, как стоимость основных фондов и текущих активов (запасов сырья и материалов, счетов к получению, незавершенного производства и готовой продукции), а также акционерного капитала (собственного), долгосрочных и краткосрочных обязательств, которые требуются для бесперебойной работы производства (предприятия). Данная ведомость оформляется по макету таблицы [25].

10. «Показатели эффективности проекта».

Цель данного раздела — оценка эффективности проекта и наиболее вероятных рисков, которые могут возникнуть в ходе его реализации. Даются классификация и оценка рисков по месту их возникновения (производственные, инвестиционные, инфляционные, организационные, коммерческие и т.д.), а также намечаются меры по их снижению или предотвращению. С целью выявления и снижения риска вложений должен проводиться анализ устойчивости (чувствительности) проекта в отношении его параметров и внешних факторов. В обязательном порядке проводится многофакторный анализ чувствительности проекта к изменениям входных показателей (цены, объема производства, переменных и постоянных издержек, а также их статей, условий финансирования и т.д.). С учетом инфляционных процессов определяются четкие границы, когда возможна реализация проекта и при каких условиях успех маловероятен.

Показатели чувствительности проекта оформляются в виде таблиц в соответствии с рекомендациями [25].

11. «Юридический план».

В юридическом плане описывается организационно-правовая форма будущего предприятия, уточняются основные юридические аспекты будущей деятельности предприятия, особенности внешнеэкономической деятельности.

12. «Информация о разработчике бизнес-плана».

В данном разделе дается общее описание и характеристика привлеченных к разработке бизнес-плана организаций. Приводятся следующие данные по созданию, функционированию и развитию организаций, участвующих в разработке бизнес-плана:

- • история и год создания;

- • основные виды деятельности;

- • опыт работы в данной сфере услуг;

- • основные достижения и неудачи, перечень наиболее значимых инвестиционных проектов, по которым организация разрабатывала бизнес-планы;

- • перечень основных видов деятельности, по которому оказаны услуги (выполнены расчеты) в рамках данного инвестиционного проекта.

- 13. «Приложения».

Это не регламентируемый по объему раздел, в который включаются все дополняющие основные разделы материалы (спецификации, техническое описание сертификата, патента, результаты маркетинговых исследований и т.д.), а также данные о руководителе предприятия (инвестиционного проекта), инвесторах, экспертах, консультантах проекта, рекламных материалах и пр.

Источник https://www.profiz.ru/peo/2_2022/proekt_investirovaniya/

Источник https://revolution.allbest.ru/economy/00777929_0.html

Источник https://studref.com/360165/ekonomika/biznes_planirovanie_innovatsionnoy_investitsionnoy_deyatelnosti