Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

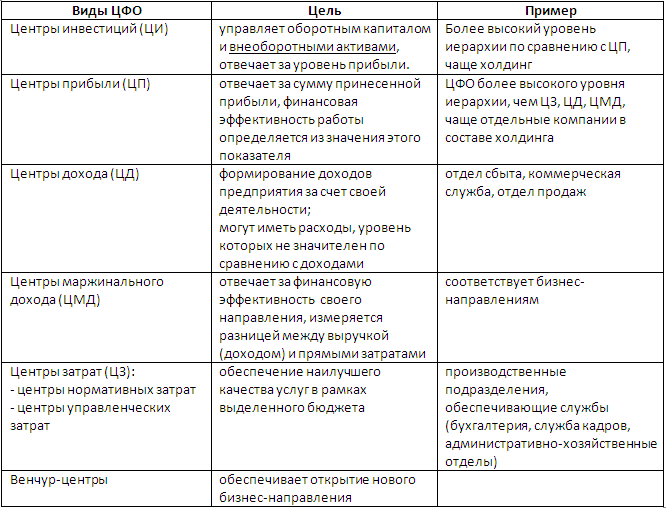

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Бюджетирование и бюджетное планирование. Теория

При написании статьи использовался теоретический материал из следующих источников:

- Клепцова О.Ю. «Бюджетирование в «1С: Предприятие 8». Информационные технологии бюджетного управления»;

- Шевченко Ю.А. «Бюджетирование и управленческая отчетность в 1С:Предприятии 8»

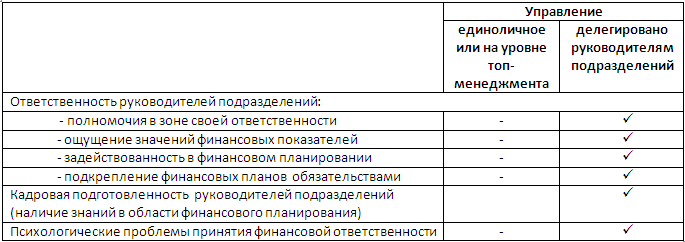

Многие собственники не готовы к делегированию финансовых полномочий подчиненным, точно так же, как и работники к принятию финансовой ответственности. Именно это — основное препятствие на пути внедрения бюджетирования.

Бюджетирование или бюджетное управление — один из способов финансового управления предприятием.

Бюджетирование (бюджетное управление) – это делегирование финансовой ответственности с помощью системы бюджетов.

Например, если на предприятии внедрена подсистема «Бюджетирование», но фактически делегирование финансовой ответственности отсутствует, то предприятие применяет бюджетное планирование, а не бюджетирование.

Бюджет – это план, определяющий потребность предприятия в ресурсах, необходимых для получения прогнозируемых доходов или других финансово-экономических показателей.

Структура практически любого бюджета может быть схематично представлена в виде:

Статьи бюджетов – составные части бюджетов, являющиеся единицей планирования и учета хозяйственных операций одного типа.

У любого бюджета есть период (бюджетный период), который зависит от размера и специфики предприятия. При определении бюджетного периода нужно помнить о принципе приоритета стратегических целей предприятия над его текущей деятельностью.

Недостаточно планировать финансовую эффективность только в краткосрочной перспективе (1-3 месяца), необходимо еще и долгосрочное планирование (1-3 года). Наиболее оптимально использовать несколько планов одновременно, которые имеют разный бюджетный период (горизонт планирования), например, месячный, квартальный, годовой и т.д.

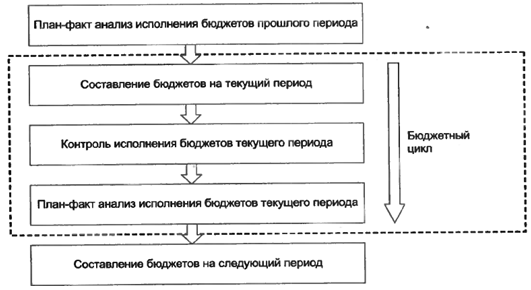

Бюджетным циклом называют период времени от начала первой стадии бюджетного процесса (составления бюджетов) до окончания третьей (план-факт анализа исполнения бюджетов)

Полноценное внедрение бюджетирования на предприятии — сложная задача. Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и отражать последовательность формирования финансовых результатов.

Важным этапом внедрения бюджетирования на предприятии является формирование финансовой структуры предприятия. Здесь основополагающее понятие – центр финансовой ответственности (ЦФО).

ЦФО – сегмент внутри предприятия (структурное подразделение, группа подразделений или бизнес), отвечающий за достижение определенных финансовых показателей, которые подчинены финансовым целям предприятия. Руководитель ЦФО наделен обязанностями, полномочиями и ресурсами для достижения показателей ЦФО.

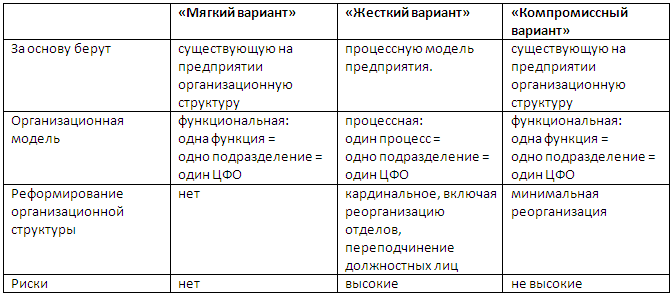

При внедрении бюджетирования необходимо определить состав и иерархию центров финансовой ответственности (ЦФО). Для этого существует несколько способов, сравнительная характеристика которых представлена в таблице:

Существует деление центров финансовой ответственности по видам:

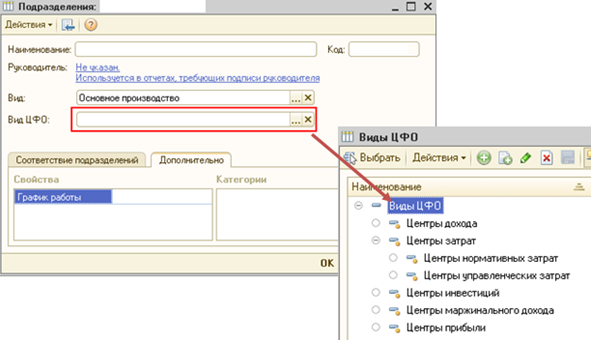

В 1С:УПП 1.3 финансовая структура компании находится в справочнике «Подразделения»:

От выбранной финансовой структуры предприятия зависит, какие виды бюджетов будут использоваться, регламент их подготовки, утверждения, исполнения и контроля.

При постановке бюджетного управления предприятию необходимо:

- сформулировать главные финансовые и не финансовые цели предприятия;

- выбрать из них те, которые могут быть решены с помощью бюджетирования;

- выявить, с помощью каких финансовых показателей можно контролировать достижение этих целей;

- разработать оптимальную структуру бюджетов.

- «Частичная система бюджетов». Подход заключается в том, что бюджетная модель покрывает не все области деятельности. О полноценном бюджетном планировании тут говорить сложно, цель — решение локальных задач;

- Полная (комплексная) система бюджетов.

- Мастер-бюджет предприятия (встречаются названия «основной бюджет», «генеральный бюджет», «сводный бюджет»):

- Финансовые бюджеты:

- Бюджет движения денежных средств (БДДС);

- Бюджет доходов и расходов (БДР);

- Бюджет по балансовому листу (ББЛ);

- Инвестиционный бюджет (бюджет капитала).

- Функциональные бюджеты:

- Бюджет продаж;

- Бюджет производства;

- Бюджет закупок;

- Бюджет прямых материальных затрат;

- Бюджет прямых затрат на оплату труда;

- Бюджет общепроизводственных расходов;

- Бюджет коммерческих расходов;

- Бюджет управленческих расходов и т.д.

- Бюджеты операционной деятельности подразделений:

- Бюджет отдела сбыта;

- Бюджет производственного отдела;

- Бюджет транспортного цеха;

- Бюджет службы персонала;

- Бюджет отдела снабжения и т.д.

- Бюджеты проектов

Считается, что универсальная модель бюджетирования может быть применена на любом предприятии, однако это не совсем так, данную модель необходимо адаптировать под специфику предприятия.

Бюджетирование на предприятии: что включает и как организовать

Управлять ресурсами предприятия непросто. Нужно составлять финансовые планы, контролировать движение выручки и расходов, соотносить стратегические и управленческие решения с экономическим положением компании и многое другое. Менеджменту справиться с этими задачами помогает финансовое планирование и бюджетирование. Что из себя представляет данный процесс, какие бюджеты бывают и с чего начать бюджетирование на предприятии? Попробуем разобраться.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

Организовать бюджетный регламент и связать его с учетной политикой организации.

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

- Подбор показателей. Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

- Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

- Контроль за исполнением бюджетов. Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Что дает бюджетирование и кому это нужно

Считается, что финансовое планирование нужно только крупным компаниям, а небольшим фирмам достаточно вести учет доходов и расходов. Данный подход вполне оправдан. При небольших оборотах составление детальных финансовых планов может усложнить работу предприятия.

Но с ростом бизнеса управлять финансовыми потоками без бюджетов будет сложно — прибыль и убытки станут «непредсказуемыми». Бюджетирование в таком случае позволит не только навести порядок в имеющихся ресурсах, но и четко спрогнозировать их поступление в будущем.

А еще грамотно выстроенная система бюджетирования позволяет:

- руководству и инвесторам увидеть, как обстоят дела в подразделениях и развивается бизнес в целом

- эффективно управлять не только отдельными бизнесами, но и сочетанием разных видов деятельности

- менеджерам получить четкие критерии оценки их работы

- проверить достижимость целей и найти эффективные пути их реализации

- оптимизировать распределение ограниченных ресурсов

- согласовать деятельность всех структурных подразделений предприятия

- повысить мотивацию сотрудников на достижение показателей

- оценить запланированные и фактические результаты работы в конце отчетного периода.

Из недостатков — система бюджетирования трудоемкий процесс и понятна далеко не всем менеджерам. Иногда возникают трудности с выполнением планов, передачей информации от руководящих звеньев к линейным сотрудникам, что может демотивировать команду. Такие сбои происходят из-за непонимания сути бюджетирования, его пользы и элементарных основ построения системы бюджетов в компании.

Чтобы выстроить эффективную систему бюджетирования или подтянуть отдельные ее участки, предприятие может пригласить аутсорсинговую компанию. Привлеченные эксперты помогут выявить слабые места в экономике предприятия, скорректировать финансовые цели и показатели. Однако эксперты не смогут выстроить систему бюджетов без помощи штатных менеджеров и сотрудников. Поэтому как бы предприятие ни внедряло бюджетирование: с помощью аутсорса или своими силами — финансовое планирование будет эффективным, только если им будет заниматься обученный и квалифицированный персонал.

Пройдите тренинг «Практика бюджетирования в компании: от составления до контроля за исполнением», чтобы стать экспертом-практиком по организации бюджетирования на предприятии!

Источник https://ivan-shamaev.ru/planning-and-budgeting/

Источник https://www.klerk.ru/boss/articles/433517/

Источник https://finacademy.net/materials/article/osnovy-byudzhetirovaniya-na-predpriyatii