Бизнес планирование в строительстве.

Бизнес планирование — одна из важнейших предпосылок оптимального управления производством на предприятии. Бизнес планирование — это построение плана, способа будущих действий, определение экономического содержания и последовательных шагов, ведущих к намеченной цели. При переходе России к рыночным отношениям от планирования практически отказались, считая, что рынок расставит все по своим местам. На сегодняшний день бизнес планирование является главной функцией управления любым предприятием. Именно с бизнес планирования начинается как создание, так и функционирование хозяйствующего субъекта. Об этом свидетельствует и опыт стран с развитой рыночной экономикой. Недооценка бизнес планирования в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление, как правило, приводят к большим экономическим потерям, к явлениям неплатежеспособности предприятий. На уровне хозяйствующего субъекта осуществляется как стратегическое (долгосрочное) бизнес планирование, так и текущее технико-экономическое планирование, а также оперативно-производственное планирование как детализация разработок текущих планов предприятия в целом, его крупных цехов и малых производственных подразделений вплоть до рабочего места. В текущих технико-экономических планах (годовых, квартальных, месячных) детально конкретизируются цели и задачи, поставленные перспективным планом. Текущие технико-экономические планы (производственные бизнес-планы) включают сведения о заказах, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей, обеспеченности промышленно-производственным персоналом. В них также содержится расчеты затрат на производство, расчеты прибыли, рентабельности, расходы на реконструкцию производственно-технической базы предприятия. План является руководством к действию, к исполнению. Он используется для обоснования финансового оздоровления предприятия и реальности возврата полученных кредитов с целью пополнения оборотных средств. Причем план необходим не только крупным и средним, но и малым предприятиям. Таким образом, бизнес планирование — это процесс обработки информации по обоснованию предстоящих действий, определение наилучших способов достижения целей. Планировать свое предпринимательство необходимо. Часто бывает, что технологически предпринимательство просчитывается безупречно, однако экономические расчеты не выполняются, что и приводит к неудачам в предпринимательстве. Необходимо заранее составить план экономической деятельности предприятия. Важно экономически грамотно разработать план закупки сырья, материалов, топлива, комплектующих деталей и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость, оборачиваемость оборотных средств, рентабельность производства. Непродуманная политика закупок ведет к переплате НДС, неэффективному использованию оборотных средств. Неправильно спланированные реальные затраты на производство и реализацию продукции приводят к банкротству хозяйствующего субъекта.

По мере роста сложности и динамичности внешней среды, объектов и субъектов хозяйствования, нововведений возрастает роль планирования в менеджменте строительных организациях. По многим источникам известно, что наблюдается жесткая связь между успехом организации и планированием, так наибольшая доля неудач фирм в условиях рынка связана с ошибками при планировании. Причем влияние планирования на успех деятельности возрастает в организации как при уменьшении, так и при увеличении степени относительной обеспеченности ресурсами.

Необходимость планирования деятельности предприятия в условиях рынка объективно возрастает, так как предприятие является обособленным хозяйственным субъектом, целью деятельности которого является долговременная максимальная прибыль.

1. Общие принципы планирования в строительстве, виды планирования

В условиях централизованной плановой системы вся деятельность строительных организаций полностью подчинялась заблаговременно подготовленным и утвержденным планам. Система планирования производственно-хозяйственной деятельности строительно-монтажные организаций включала в себя перспективное планирование (пятилетка, с распределением по годам), годовое и оперативное планирование. Ежегодно составлялись списки объектов планируемого строительства («титульные списки»), и финансирование осуществлялось только по этим спискам, т.е. инвестиции подчинялись жесткому плану. Фактически желаемой стабильности планов достигать удавалось далеко не всегда: после утверждения планы нередко корректировались (иногда по несколько раз в год), но все поправки шли «сверху вниз», т.е. от вышестоящей организации к нижестоящей.

Переход на рыночные отношения существенно изменил принципы инвестиционной деятельности. Главной проблемой строительных организаций стал поиск заказчиков, запросы которых стали полностью определять номенклатуру строящихся объектов. Реакцией на эти перемены: было возникновение мнения о ненужности и даже невозможности планирования в условиях рынка. Особую популярность приобрел подобный взгляд в небольших строительных организациях, для которых вопрос “как планировать» часто оттеснялся вопросом «как найти какую-либо работу на ближайшие месяцы».

Тем не менее зарубежный опыт и сама логика развития производства указывают па ошибочность таких представлений. Любая деятельность становится успешной и устойчивой к «помехам» только при рациональном ее планировании. Продуманность и координация действий необходимы в любой сфере, будет ли это строительство конкретного сооружения, производственно-экономическая деятельность организации в целом или предпринимательская деятельность. Вопрос лишь в том, в какой форме и по каким принципам должно вестись планирование. Примечательно, что в странах с развитой рыночной экономикой (особенно в ФРГ и Франции) планированию в строительстве придается немалое значение не только на уровне отдельных организаций, но в ряде вопросов и на национальном (общегосударственном) уровне. В частности, на общегосударственном уровне систематически составляются долгосрочные планы проведения научных исследований в строительстве, выполняемых на счет бюджетных ассигнований.

Очевидно, что фактор неопределенности в рыночной экономике больше, в чем централизованной; плановой. Если в быв. СССР основными исходными данными для планирования были четкие директивные показатели, «спускаемые» вышестоящими органами, то в рыночных условиях планы должны строиться на прогнозах сароса на строительную продукцию, прогнозах всевозможных изменений условий хозяйствования, темпов технического прогресса и т.д. При этом для низовых структурных подразделений крупных и средних предприятий условия планирования, вообще говоря, мало зависят от экономической системы в стране, ибо в любой системе они должны следовать указаниям вышестоящих звеньев. По этим причинам планирование в рыночных условиях сохраняет довольно много элементов ранее существовавшей плановой системы.

Непрерывность означает, что планирование должно охватывать все этапы работы и распространяться как на длительную перспективу, так и на более короткие сроки. Бессистемность, на каком-либо одном этапе, способна разрушить даже хорошо продуманный план, и устранение ее последствий зачастую требует немалых усилий.

Научность означает, что планирование должно осуществляться на научной основе, т.е. опираться на достоверную информацию, выполняться научно обоснованными методами. В современном планировании для этого широко применяются математические модели, компьютерная техника. При этом в природоохранном обустройстве территорий должны использоваться результаты экологических и экономических прогнозов, экологического мониторинга, положений целевых природоохранных программ.

Приоритетность означает необходимость правильного выбора ведущих (приоритетных) звеньев, от реализации которых зависит общий успех дела. Именно умение выбирать такие приоритеты отличает сильного менеджера от более слабого.

Взаимная увязка и координация означает необходимость охвата всех производственных подразделений предприятия с целью обеспечения сбалансированности совместной работы.

Независимо от экономической системы планирование обычно разделяют по срокам выполнения намечаемых задач на

· долгосрочное (более трех лет)

· среднесрочное (1. 3 года)

· краткосрочное (недели месяцы)

В зависимости от содержания (широты, направлений деятельности и значимости) решаемых вопросов планирование разделяют на

· оперативное (текущее, регулярное)

Генеральное планирование определяет цели к принципы деятельности на длительную перспективу. Оно всегда долгосрочное и выполняется чаше всего научными, реже проектными организациями. Как правило оно охватывает деятельность большого числа организаций. Примерами могу; служить, генеральные планы развития городов или сельских районов, генеральные планы освоения новых территорий, целевые долгосрочные программы охраны природы.

Стратегическое планирование предполагает реализацию целей, постав ленных в генеральных планах. Оно обычно охватывает деятельность конкретной организации и определяет пути развития этой организации с точки зрения повышения ее эффективности. Такое планирование является в основном среднесрочным или долгосрочным. Как правило стратегические планы разрабатываются строительной (проектной, изыскательской) организацией применительно к своим условиям.

По содержанию учитываемых факторов стратегическое планирование можно разделить на два вида:

Бизнес-планирование предполагает учет не только производственно-экономической, но и предпринимательской стороны деятельности организации. Бизнес-планы в определенной мере выполняют функцию рекламы, так как по ним потенциальные заказчики могут решать, иметь ли им дела с данной организацией или нет.

Производственно-экономическое планирование охватывает производственную и связанные с ней экономическую и социальную стороны деятельности строительной организаций, не затрагивая ее предпринимательской части. Его можно разделить на два направления:

· планирование деятельности организации в целом

· планирование: работ по конкретному объекту или комплексу объектов (по всей строй площадке)

Производственно-экономическое планирование деятельности строительной организации включает составление годового производственного плана, иначе называемого стройфинпланом. Иногда стройфинпланом называют только финансовую часть годового плана, но это в меньшей степени соответствует терминологии, принятой в научно-справочной литературе.

Планирование работ по конкретному объекту или комплексу объектов включает разработку рассмотренных в разделе проекта организации строительства (ПОС) и проекта производства работ (ППР). В отечественной литературе обычно такое планирование относят к сфере проектирования организации СМР (ПОС является обязательной частью проекта) и рассматривают отдельно от вопросов производственно-хозяйственного планирования, хотя следующую ступень конкретизации работ по объекту — оперативное планирование обычно снова рассматривают как вид планирования.

Оперативное планирование является средством упорядочения текущей работы и включает составление месячных, декадных и недельно-суточных планов. К нему можно отнести и ежедневное (почасовое) планирование, которое ведется прорабом или мастером «устно», т.е. без составления специальных документов (графиков). Оперативное планирование является процессом доведения до непосредственных исполнителей тех задач, которые ставятся более общими планами. Кроме того нужно учесть, что никогда нельзя точно предвидеть псе возможные ситуаций. Всегда требуется не только конкретизация, но и определенная корректировка ранее намеченных действий применительно к складывающимся условиям. Оперативное планирование должно охватывать не только собственно производства строительно-монтажных работ, но и вопросы материально-технического снабжения, сбыта и т.д.

Кроме названных видов планирования следует также назвать планы, которые часто составляются на предпроектной стадии перед развертыванием крупного строительства. Обычно заказчик собирает техническое совещание руководителей всех организаций-участников, на котором конкретизируются функции всех участников, намечаются необходимые организационные мероприятия, сроки их выполнения. Решения записываются в виде протокола технического совещания., который подписывается всеми участниками и утверждается заказчиком или представителем местной исполнительной власти.

2. Цели и задачи строительного проектирования

Возведению любого объекта предшествует установление технической возможности и экономической целесообразности его строительства .Эти задачи отражаются в специальном документе, который носит название проект.

Проект- это система сформированных целей создаваемого инженерного сооружения или любого другого объекта промышленного или гражданского назначения , представленная в виде:

ü Графических материалов(чертежей), отражающих архитектурно-планировочные ,конструктивно-компоновочные и технологические решения будущего сооружения

Расчетно-пояснительных записок обосновывающих технологическую возможность его строительства, надежность и безопасность работы в конкретной природной среде

Сметно-экономической части, определяющей стоимость строительства и обосновывающей экономическую целесообразность затрат финансовых, материально-технических и трудовых ресурсов.

От уровня проектных решений в значительной степени зависит экономическая эффективность объекта строительства, характер его жизненного цикла и продолжительность функционирования ,себестоимость выпускаемой продукции, условия эксплуатации и труда.

Проектирование любого объекта обычно осуществляется несколько этапов. После возникновения идеи (замысла) на первом этапе проектирования определяются цели инвестирования: назначение объекта строительства. его мощность, номенклатура выпускаемой продукции ,место размещения. Проводится оценка возможностей инвестирования и достижения предполагаемых технико-экономических показателей.

На основе сделанных на первом этапе исследования и проработок заказчик(инвестор) принимает решение о продолжении или прекращении работы по реализации идеи. При положительном решении заказчик приготавливает и представляет в местные власти ходатайство в местные органы власти о намерениях строительства в данном районе предполагаемого объекта с просьбой предварительного согласования места его размещения. После получения от местных органов власти положительного решения заказчик приступает к работам второго этапа- разработке технико-экономического обоснования инвестиций в строительство объекта. На этом этапе проводятся более углубленные проработки инженерных и особенно экономических и сметно-финансовых вопросов с проведением необходимых инженерных изысканий. По результатам технико-экономического обоснования инвестиций принимается решение о целесообразности строительства и продолжении проектирования -разработке технического проекта. Качество проекта определяется не только прогрессивными техническими решениями, но и достоверностью сметной документации. Смета используется для определения технико-экономических показателей проектируемого объекта и сообразности его строительства ,для планирования и финансирования строительства ,организации строительного производства, проведения экономической работы в строительно-монтажных организациях и контроля их деятельности. От правильного определения сметной стоимости строящихся объектов во многом зависят ход строительного производства и экономическая эффективность строительства.

3. Стадии проектирования и содержание проектной документации

Проектно- изыскательные работы по крупным сложным строительным объектам и комплексам проходят семь характерных этапов:

Разработка технико-экономического обоснования инвестиций;

Выбор и утверждение площадки для строительства;

Разработка и выдача задания на проектирование;

4. Бизнес-план

Цель бизнес-плана — спланировать хозяйственную деятельность строительной организации на ближайшие годы в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. В природоустройстве бизнес-план должен разрабатываться в первую очередь с учетом решений, принятых в генеральных планах развития городов или сельских районов, целевых природоохранных программах, планах освоения новых территорий, Разработку бизнес-плана целесообразно вести в контакте с органами экологического надзора, научными учреждениями, занимающимися вопросами природообустройства, с местными органами исполнительной власти, которые могут выступать в роли заказчиков или инвесторов, с потенциальными спонсорами. Эффективными могут быть договоры (безденежные) о творческом сотрудничестве научных, проектных и производственных организаций, которые могул принимать участие в природообустройстве.

Хорошо разработанный бизнес-план способствует привлечению инвестиций в создаваемые, действующие и развивающиеся строительные организации или предприятия стройиндустрии.

Бизнес-план систематически обновляется, в него вносятся изменения, связанные с переменами внутри самой организации, ад рынке строительных услуг, в экономике страны в целом.

Основными задачами, решение которых связано с бизнес-планом являются:

· определение конкретных направлений деятельности организации и ее места на рынке строительных услуг

· определения целей организации, стратегии и тактики их достижения

· определение ожидаемых финансовых результатов

· определение состава маркетинговых мероприятий по изучению рынка, рекламе, ценообразованию, рекламе

· оценка экономических возможностей организации с точки зрения достижения поставленных целей

Центральными вопросами являются выяснение источников инвестирования и направлений, на которых следует концентрировать финансовые ресурсы.

Таким образом, бизнес-план должен, с одной стороны, позволять потенциальным заказчикам и инвесторам получать подробные представления об организации, с другой — помогать самой организации лучше обдумывать и взвешивать свои возможности. Бизнес-план обычно состоит из разделов, показанных на рисунке.

В разделе «Возможности организации» в краткой форме приводятся основные сведения об организации, интересующие заказчиков: направления деятельности, цели, стратегии, типичные результаты работы. Приводятся данные об оснащенности организации квалифицированными кадрами, машинами, механизмами, средствами автоматизации, сведения об основных методах работы. Указывается, в чем именно отличие качества работ данной организации, от качества аналогичных работ у конкурентов. Приводятся примеры возведенных объектов. Потенциальные инвесторы и заказчики должны получить ответы на два ocнoвных вопроса:

· что они получат, имея дело с данной организацией

· какое при этом будет риск нерациональных затрат денег

В разделе «Виды работ и услуг» приводится номенклатура работ и услуг, которые организация может предложить заказчикам, указывается в чем именно состоит технологическое превосходство организации над конкурентами.

В разделе «Рынки сбыта» приводится анализ существующих рынков сбыта, оцениваются возможности и целесообразности создания новых рынков. Указывается, какой долей рынка уже удалось завладеть к настоящему моменту. Оцениваются запросы заказчиков, анализируются тенденции их изменений.

В разделе «Конкуренция на рынках сбыта» анализируются рыночная конъюнктура, стратегии и тактика конкурентов. Приводятся данные о количестве организаций, способных выполнять ту же работу, т.е. быть конкурентами, указывается, какими долями рынка они завладели.

В разделе «Плач маркетинга» излагается принятая стратегия маркетинга, принятая система ценообразования, указывается, каким образом намечается увеличивать объемы работ, и повышать репутацию организации. В системе ценообразования обычно принимается одна из следующих стратегий:

· высокое качество — высокие цены

· цена в зависимости от цен конкурентов

· низкие производственные издержки — низкие цены

Выбирается вид, рекламы (информативная, избирательная, сравнительная и т.д.).

В разделе «План производства» указывается производственная мощность организации, ее основные фонды, места и условия закупки материалов, изделий, конструкций, источники привлечения строительной техники и оборудования, способы планирования производства и контроля качества работ. Потенциальные заказчики должны убеждаться, что организация в состоянии выполнить планируемые объемы работ в нужные сроки и с требуемым качеством.

В разделе «Организационный план» содержатся сведения об организационной структуре и персонале, Излагается кадровая политика, система стимулирования труда управленческих работников.

В разделе «Правовое обеспечение» приводятся даты создания и регистрации организации, указывается, где и кем она зарегистрирована, по какому адресу, учредительные документы, форма собственности, информация об участниках, их доли, копки лицензий, копии договоров и другие документы подобного рода.

В разделе «Оценка рисков и страхование» приводится перечень возможных рисков с указанием вероятностей их возникновения и размеров возможного ущерба, организационные мероприятия по их профилактике и устранению, программам документы страхования.

В разделе «Финансовый план» рассматриваются вопросы финансового обеспечения организации. Обычно в нем приводятся основные планы (отчеты) — оперативный план, планы доходов, расходов, движения денежных средств и балансовый отчет.

«Стратегия финансирования”- содержит сведения6 сколько нужно средств для реализации проекта ,где можно получать кредит и в какой форме, условия ,когда можно ожидать возврата вложенных средств.

На основании результатов разработки бизнес-плана заказчик выходит в местные органы власти с ходатайством о намерениях строительства в данном районе намечаемого объекта . В ходатайстве о намерениях строительства производственных объектов производятся технические и технологические данные о предприятии, примерная численность рабочих и служащих, ориентировочная потребность предприятия в сырье и материалах ,энергоресурсах, воде ,земельных ресурсах ,соображения о возможности влияния предприятия на окружающую среду и экологическую обстановку, обеспечении работников и их семей жильем и объектами социально-бытового назначениям. Ходатайство о намерениях содержит информацию об источниках финансирования и использования готовой продукции.

После получения положительного заключения на ходатайство о намерениях заказчик приступает к разработке технико-экономического обоснования инвестиций проводится с целью принятия решения о хозяйственной необходимости, технической возможности, коммерческой, экономической и социальной целесообразности инвестиций.

5. Годовой производственно-экономический план (стройфинплан)

Годовой производственно-экономический план строительной организации предполагает достаточную определенность в номенклатуре объектов. В условиях централизованного планирования (планово-распределительной системы) это был основной документ планирования деятельности строительных управлений и трестов бывшего СССР. Исходными данными служили показатели плана вышестоящей организации, титульные списки по всем стройкам и проектная документация, утверждаемая за полгода до начала планируемого периода. В рыночных условиях такая определенность невозможна, тем не менее значительную часть заказов во многих случаях можно предвидеть и спланировать в соответствии с имеющимися ресурсами. Это особенно относится к крупным организациям с относительно стабильной загрузкой, со значительной долей государственных заказов. Работы по природообустройству и по реализации целевых природоохранных программ чаще всего финансируются за счет федерального или местного бюджета, поэтому для них разработка годового производственно-экономического плана (стройфинплана) может быть достаточно эффективной.

По сравнению с бизнес-планом стройфинплан охватывает более узкий круг вопросов (не касается предпринимательской части), но он рассматривает их более подробно. Такой план позволяет лучше координировать работ) различных звеньев производства, увязывать ее с имеющимися ресурсами, более правильно ориентировать финансовую политику, развитие социальной сферы.

Производственная программа является основой разработки всех остальных разделов. Они включает перечень вводимых в эксплуатацию объектов, объем подрядных работ — суммарный и по каждому заказчику, по каждому объекту и т.д.

План повышения экономической эффективности направлен на поиски путей снижения стоимости СМР, в том числе уменьшения трудоемкости, материалоемкости, энергоемкости и т.д.

План развития и использования производственных мощностей направлен на достижение сбалансированности производственной программы с производственными возможностями строительной организации.

План внедрения новой техники включает перечень организационно-технических мероприятий, связанных с внедрением новых материалов, конструкции, механизмов, технологий, организационных решений и т.д.

План механизации подразумевает обеспечение строительства машинами и повышение эффективности их использования.

План инвестиций в развитие собственной производственной балы и социальной сферы направлен на обеспечение денежными средствами объектов таких сфер.

План материально-технического обеспечения устанавливает потребность в необходимых ресурсах, размещении заказов на них, организацию их доставки.

План по труду затрагивает обеспеченность организации трудовыми ресурсами, уровень производительности и оплаты труда.

План подсобных предприятий касается работы предприятий и хозяйств, находящихся на балансе строительной организации.

План по себестоимости и прибыли выявляет допустимый уровень затрат, обеспечивающий рентабельную работу организации.

План экономического стимулирования, устанавливает размеры средств, направляемых на материальное стимулирование работающих и различные социальные выплаты. Такие средства поступают как из доли прибыли, остающейся в распоряжении организации, так и всех прочих источников.

Финансовый план также является важнейшим разделом стройфинплана. оказывающим существенное влияние на остальные разделы. В нем производится сопоставление ожидаемых доходов по всем, источникам с ожидаемыми расходами на производственные нужды, взносы в бюджет, плату за кредит и другие нужды.

План социального развития, коллектива охватывает вопросы социальной структуры, условий труда, отдыха, жилищных условий, быта и т.д.

План мероприятий по охране природы направлен на экологическую безопасность самих строительных работ. Естественно, что в работах, по природообустройству этот раздел имеет особое значение.

В настоящее время составление стройфинплана утратило свой обязательный характер, поэтому в строительных организациях к такому вопросу подходят по-разному. Это особенно относится к количеству разделов стройфинплана, которое обычно выбирается по усмотрению руководства организации. Однако наиболее сильные руководители крупных организации, как правило, уделяют достаточное внимание всем названным выше разделам стройфинплана.

6. Оперативное планирование

Оперативные планы (графики) разрабатываются обычно в каждой строительной организации, но детальность планирования, его формы могут различаться.

Под оперативным планированием в основном понимают составление и использование планов.

Месячные планы (графики) обычно делаются укрупненными, т.е. без детализации, но они должны охватывать все основные работы, обеспечивающие выполнение стратегических планов. Такие графики обычно составляются каждым прорабом или мистером по своим объектам. Они корректируются и утверждаются руководством участка (старшим прорабом) и служат исходными данными для составления месячного плана по участку в целом. В свою очередь планы по участку кладутся в основу месячных планов по строительной организации в целом. Производственно-технический отдел обычно выполняет контролирующую и координирующую функции, следит за соответствием месячных планов планам более общего назначения. Задачами месячных планов являются увязка деятельности генподрядчика, субподрядчиков, предприятий стройиндустрии, обеспечение нормальной загрузки бригад, машин и механизмов.

Месячные планы в дальнейшем детализируются в декадных и недельно-суточных планах. Наиболее эффективными являются недельно-суточные графики, система применения которых разработана наиболее подробно. Их составляют прорабы, мастера, инженеры производственно-технических отделов (ПТО). Как показывает практика, наибольший эффект дают двухнедельные планы, в которых первая неделя прорабатывается точно, с разбивкой по дням, а вторая — приближенно. Определение задания на неделю делается на основании календарного плана по объекту и ранее: сделанного приближенного плана на эту неделю (с учетом необходимой его корректировки). Обычно недельно-суточные планы составляются в конце недели (по пятницам), так чтобы работы следующей недели начинались по уже разработанному плану. За день до этого (по четвергам) фиксируется степень готовности выполняемых работ, определяются оставшиеся объемы и трудозатраты для составления нового плана. Обычно каждый прораб (мастер), ответственный за конкретный объект (вид работы), составляет свой недельный план, а затем старший прораб сводит эти планы в единый недельно-суточный план па весь участок.

Недельно-суточные графики по каждой стройке передаются в производственно-технический отдел (ПТО), где они объединяются в общий недельно-суточный трафик по всей строительной организаций. При составлении таких планов учитываются, кроме упомянутых выше требований, производственная статистика, графики поставок материалов и конструкций, решения оперативных совещаний, просьбы субподрядчиков и прочие данные. В составлении недельно-суточных графиков участвуют службы основного и технического руководителя строительной организации — диспетчерские службы, плановый отдел, отделы маркетинга, главного технолога, главного механика и особенно ПТО, который обычно принимает на себя основную нагрузку по согласованию проекта графика и утверждению его руководителем организации. Недельно-суточное планирование обычно предусматривает заполнение специальных форм (бланков), их согласование и утверждение. На уровне строительной организации (в целом) обычно заполняются следующие формы:

· общий недельно-суточный график СМР

· недельно-суточный график-заявка обеспечения производства СМР материалами, конструкциями, механизмами, автотранспортом, трудовыми ресурсами

· сводный недельно-суточный график обеспечения строительных объектов бетоном

· то же раствором

· то же асфальтом, и т. д.

· почасовая заявка на потребное количество бетона (раствора, асфальта и т.д.) на каждый день

· сводный недельно-суточный график обеспечения объектов строительства изделиями предприятий стройиндустрии

При создании системы недельно-суточного планирования необходимо учитывать два противостоящих друг другу фактора. С одной стороны полнота и подробность планов существенно облегчает организацию четкой, бесперебойной работы на стройке. С другой — большое количество документов но планированию, детализация вносимых в них сведений, многочисленные согласования чрезвычайно затрудняют саму процедуру подготовки таких документов. В условиях стройки не просто совмещать все это с решением многочисленных текущих вопросов, которые тоже могут не допускать отсрочек. В этой связи подробность и документированность оперативного планирования всегда должна находиться на оптимальном уровне, зависящем от конкретных условий, сложности и объемов СМР. Большое значение при этом имеет эффективность работы служб, решающих текущие и уровень компьютеризации таких служб. При отсутствии таких служб организация недельно-суточного планирования представляется нереалистичной задачей.

Заключение

Таким образом планирование является важнейшей частью любого бизнеса .Важность его выражена в известном афоризме : «Планировать или быть планируемым». Смысл высказывания заключается в том, что строительная фирма ,которая не умеет или не считает нужным планировать свою деятельность, сама оказывается объектом планирования, средством для достижения чужих целей. Планирование-это всемогущий инструмент, способный открыть любую дверь. Серьезный подход к планированию создает основу для устойчивого и эффективного строительного бизнеса.

Стратегический бизнес-план строительной компании

Стратегический бизнес-план любой компании представляет собой по сути оцифровку стратегии развития бизнеса. Поэтому очень важно при его разработке тщательно анализировать поступающую информацию и составлять экономические расчеты к разделам плана.

На основе стратегического плана формируются годовые бюджеты компании. Будут ли они выполнены, во многом зависит от качества составления самого бизнес-плана.

В строительной отрасли роль стратегического бизнес-плана возрастает еще больше, потому что этот вид бизнеса зависит от многих внешних факторов, достаточно рискован, требует внешнего финансирования, а потенциальные инвесторы тщательно изучают этот документ, прежде чем принять решение о вложении крупных денежных средств в строительные проекты компании.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Планирование в строительной отрасли имеет свои специфические особенности, которые обусловлены как нюансами ведения строительного бизнеса, так и методикой расчета прогнозных показателей. Рассмотрим эти особенности.

1. Результат строительно-монтажных работ (конечная продукция) — не продукция или работы, а различные объекты недвижимости.

Поэтому производственный цикл строительной компании исчисляется периодами от нескольких месяцев до нескольких лет, а затраты на производство работ учитываются строго отдельно по каждому объекту для того, чтобы оценить рентабельность каждого объекта строительства.

2. Доходы строительной компании формируются в зависимости от ее роли в процессе выполнения работ.

Строительная компания может выступать в качестве:

• подрядчика, который строит объект недвижимости для заказчика работ, который, в свою очередь, оплачивает их сметную стоимость. В этом случае доход строительной компании — деньги, поступающие от заказчика за завершенные работы, оформленные актами приемки;

• одновременно в качестве заказчика (застройщика) и подрядчика объектов недвижимости, которые она затем реализует покупателям по рыночной стоимости квадратного метра площади. В этом случае доход — деньги от покупателей, которые могут приобретать помещения/квартиры еще на стадии выполнения работ;

• субподрядчика, который выполняет часть работ на объекте недвижимости по договору с подрядчиком. Здесь доход компании — деньги от подрядчика за выполненные в соответствии с договором работы.

3. Строительные компании планируют доходы не только по видам доходов, но и по каждому из объектов строительства, на которых работают.

В отличие от компаний других отраслей планировать будущие доходы строительные компании могут только по тем объектам, на которых уже работают или по которым есть проекты договоров на выполнение работ. Это объясняется тем, что в отличие от массового производства и реализации продукции строительная компания работает с единичными крупными заказами и не может при прогнозировании объемов работ опираться на статистику прошлых отчетных периодов.

4. Расходы строительной компании делятся на затраты по выполнению строительно-монтажных работ (непосредственно на объектах) и общехозяйственные затраты (связаны с обеспечением процесса управления компанией и не зависят от наличия и количества объектов строительства).

Производство строительных работ является классически материалоемким. поэтому группа затрат «Материалы» занимает наибольший удельный вес в сумме расходов на выполнение строительно-монтажных работ. Затраты на материалы планируются на основе либо смет, либо строительных нормативов и стандартов.

Следующая крупная статья расходов — затраты на оплату труда персонала, непосредственно работающего на строительных объектах. Эти расходы тоже нормируются, их сумма зависит от планового объема работ в человеко-часах.

5. Необходимость значительных инвестиций в обновление производственных фондов.

Во-первых, производственные фонды в условиях производства строительно-монтажных работ ускоренно изнашиваются, а во-вторых, немало стоят. Поэтому в стратегическом бизнес-плане строительной компании всегда есть раздел с описанием инвестиционного плана.

Если строительная компания выполняет работы по объекту, который в дальнейшем самостоятельно будет реализовывать, как правило, ей необходимо внешнее финансирование. Это связано опять же с особенностями деятельности: затраты по объектам строительства начинаются еще до выполнения строительно-монтажных работ (оплата проекта, оформление разрешительной документации и согласований, аренда земельных участков, закупка строительных материалов и т. д.), а поступление денежных средств растянуто во времени от «нулевого» этапа строительства (фундамент здания) до полной реализации объекта недвижимости (т. е. значительно позже окончания работ и сдачи объекта).

Следовательно, при составлении стратегического бизнес-плана необходимо рассчитать величину внешнего финансирования и стоимость расходов (процентов) за использование этих денег.

Обратите внимание!

Разработать стратегический бизнес-план строительной компании невозможно без составления плана-графика выполнения работ по каждому из объектов строительства — именно на основании такого графика рассчитываются доходы и затраты компании по временным периодам бизнес-плана.

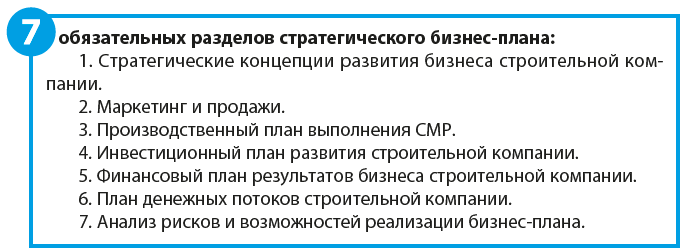

СТРУКТУРА СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА СТРОИТЕЛЬНОЙ КОМПАНИИ

Структура стратегического бизнес-плана зависит от сферы деятельности и специфики компаний.

Рассмотрим их подробнее.

Раздел 1. Стратегические концепции развития бизнеса строительной компании

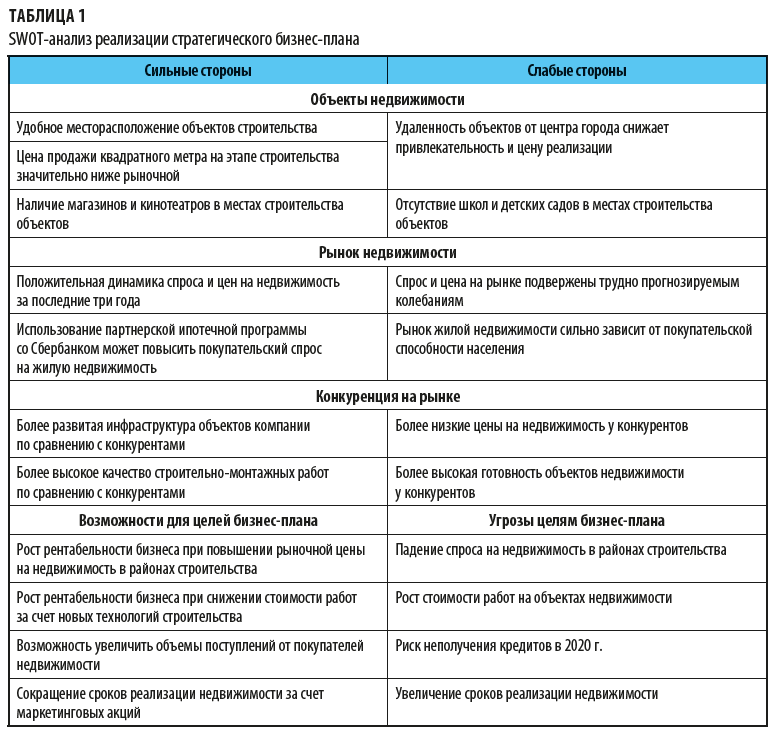

Первый раздел плана содержит сведения об основных направлениях развития деятельности компании, тенденциях в отраслевых рынках и динамике спроса на объекты недвижимости, аналогичные тем, которые прогнозируются в бизнес-плане. Кроме этого, раздел должен содержать оценку сильных и слабых сторон (SWOT-анализ) компании для развития в прогнозируемом периоде. Пример такого анализа показан в табл. 1.

Раздел 2. Маркетинг и продажи

Во втором разделе обычно приводят:

• результаты маркетинговых исследований тенденций рынка недвижимости в регионе деятельности строительной компании;

• план реализации объектов недвижимости, которую компания строит самостоятельно для дальнейшей продажи;

• план доходов от всех строительных проектов компании в прогнозируемом периоде.

Мы рекомендуем

Чтобы обосновать прогнозную цену реализации квадратного метра объектов недвижимости, включите в бизнес-план данные о динамике цен на аналогичные объекты за прошлые периоды. Это может быть таблица (см. табл. 2) или диаграмма.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 3, 2020.

Финансовое планирование в строительных организациях: как добиться чёткости?

Материал, повествование которого вы увидите ниже, завершает цикл статей: «Сроки, ресурсы, финансовое планирование – проблемное трио строительства». Темам сроков и ресурсов уже было уделено внимание, а проблематика финансового планирования станет логическим продолжением этих двух особенностей управленческого учёта.

Типовые ситуации

В строительстве, как правило, каждый отдельный объект или договор не являются типовыми. Даже в случае работы над стандартным проектом или документом сроки, условия договора, рыночная ситуация могут быть разными. В связи с этим финансовые показатели по каждому проекту или договору просчитываются несколько раз и каждый раз заново. То есть, типовые значения и условия в работе практически отсутствуют. Как минимум, оценивается плановая рентабельность на основе внутренних нормативов компании, заложенной себестоимости, договорной цены заказчика и так далее. Бывает и наоборот: работа ведётся по договорным расценкам, в которые заложены нормы рентабельности. Расценки же, озвучиваемые заказчику, представляют собой эти самые нормы с прибавлением к ним определённой ставки или, проще говоря, «накрутки». То есть, расчёт ведётся для того, чтобы строительная компания понимала, не окажется ли она в убытке, взявшись за выполнение того или иного проекта. Но строительство – область непредсказуемая и даже с учётом правильного и своевременного расчета всё может меняться. Например, заказчики иногда перечисляют аванс не вовремя, тогда этот факт является причиной сдвига сроков, изменений различного рода в области финансового планирования.

Стоит также заметить, что входящие платежи следует сравнивать с исходящими, чтобы строительная компания не оказалась в ситуации, когда нужно вносить плату за материалы, технику и так далее, а аванс от заказчика уже истрачен и в связи с этим средств на оплату просто нет. В таком случае, работу придётся выполнять за счёт собственных средств (если такая возможность есть) или привлекать заёмные средства. Всё это, по сути, является неточностью финансового планирования.

Конечно, в той или иной мере строительные компании стараются отслеживать и контролировать подобные нюансы, о которых сказано выше. В частности, практически в каждой компании составляются графики финансирования. Но эти графики достаточно трудно корректировать, когда меняются какие-то условия. Допустим, при изменении даты начала работ, могут также измениться сроки выполнения других этапов работ. Как следствие, эта работа (и другие работы, связанные с ней) может не попасть в очередную форму КС. Соответственно, деньги от заказчика, которые ожидались, поступят в другом размере, что приведёт к изменению всех планов. В частности, придётся пересчитывать сумму поступлений за каждый период. Также, возможно, что заново понадобится согласовывать условия договоров с поставщиками, даже если предоплата за материалы уже перечислена.

Ведение работ собственными силами

Если строительная компания ведёт работы собственными силами, то в какой-то мере ей проще планировать свою деятельность, так как есть понимание о внутренних нормативах, возможных сроках выполнения работ и так далее. И при изменении ситуации у заказчика строительства или в производственном процессе строительная компания напрямую ведёт переговоры с заказчиком, идёт на корректирование условий договора в плане сроков, ресурсов и финансов. Тем не менее, новое согласование, составление финансовых планов и бюджетов в этом случае необходимы и, как правило, в оперативном режиме. Вручную подготовить быстро актуальную информацию, пересчитать показатели, скорректировать сроки сложно.

Работа с субподрядными организациями

Если же какая-то часть работ отдаётся строительной компанией на субподряд, то в этом случае задача усложняется. В цепочке взаимоотношений находятся уже не две стороны, а три и более. Строительная компания учитывает не только интересы заказчика, но и возможности субподрядчика, равно как и свои собственные.

В частности, пока не заключён договор с заказчиком, с субподрядчиком его подписывать не следует. Следовательно, никакой конкретики и регламентированного порядка, закреплённого юридически, нет. В итоге, при изменении любой компоненты строительная организация вынуждена пересчитывать все финансовые показатели заново – не только общую сумму рентабельности, но и показатели каждого периода. Это нужно для того, чтобы в дальнейшем сопоставлять реальные затраты с плановыми. А на предварительном этапе сопоставлять плановое поступление денег с плановым расходом.

Если есть отклонения (например, в каком-то месяце денежных средств на работы не хватает или хватает впритык), то нужно пытаться менять условия договора с субподрядчиками и с заказчиками (некоторые заказчики идут на это). Ведение конструктивного диалога с заказчиком также возможно. Он может войти в положение исполнителя, но при условии, что последний даст ему необходимые обоснования, по которым следует скорректировать сроки выполнения работ, график платежей и так далее. Составить такие обоснования вручную, показав, из чего складываются расходы каждого периода, и какие изменения произошли, вручную непросто. Следовательно, нужно иметь специальный инструментарий для этих целей. Стоит заметить, что многие объекты строятся параллельно. При фактическом исполнении обязательств по многим договорам одновременно все эти моменты отслеживать, координировать и актуализировать ещё сложнее.

Зачёт аванса и страховые удержания

Стоит сказать и ещё несколько слов о том, что в строительстве практикуются разные способы зачёта аванса. Приведём условный пример. Допустим, строительная компания получила аванс в размере 500 рублей, а работы выполнила на сумму в 400 рублей. Вопрос: кто кому в этом случае должен? По логике бухгалтерской службы должником является строительная компания – она должна заказчику 100 рублей. Но по логике управленческого учёта расчёт будет другой. К примеру, договор был заключён на сумму в 1000 рублей, строительная компания получила аванс в размере 50 % от этой суммы (500 рублей), а выполнила работы на 400 рублей. По логике управленческого учёта аванс в размере 50 % закрывает только 200 рублей выполненных строительной компанией работ. Остальные же 300 рублей пойдут на будущие работы. То есть, в данной ситуация строительная компания должна получить от заказчика ещё 200 рублей, а не отдавать ему 100 рублей. Пример максимально упрощен для наглядности. Но смысл в том, что планирование финансов не должно осуществляться в без отрыве а от условий договора. Какие-то договоры могут быть заключены с учётом перечисления аванса в 50 % от суммы договора, какие-то на 30 %, какие-то на 10%. В ряде случаев заказчик может заплатить аванс только за материалы. Следовательно, вслед за этим идёт и работа строительной компании с подрядчиками: одним не перечисляется аванс, другим он даётся только на ресурсы и так далее.

Заметим также, что по некоторым договорам в строительстве предусмотрены и гарантийные (страховые) удержания – заказчик удерживает некий процент от суммы выполненных работ. Удержанная сумма возвращается строительной компании только по окончании работ. Нужно это для того, чтобы у заказчика была гарантия, что исполнитель доведёт работы до конца, выполнит их качественно. Опять же, эти условия встречаются не в каждом договоре и являются индивидуальными. Их нужно учитывать при финансовом планировании, потому что сроки, суммы и поступления могут меняться. Составлять каждый раз новый финансовый план, корректировать имеющийся без специализированных инструментов крайне затруднительно.

Бюджетирование и сроки

В рамках финансового планирования тезисно затронем тему бюджетирования. Бюджеты движения денежных средств (cash flow от англ. денежный поток) также актуальны в работе строительных компаний – они складываются в общий бюджет организации. Обычно ведётся этот бюджет в неких диаграммах, в которых указываются суммы доходов, расходов и разница между ними. Отрицательное значение является свидетельством превышения расходов над доходами. При этом учитываются значения предыдущих периодов, за счёт которых можно компенсировать «неудачные» месяцы. Стоит заметить, что в общем бюджете организации, помимо расходов, которые содержатся в бюджетах каждого объекта, существуют также некоторые расходы, которые относятся в целом к работе компании.

Несколько слов стоит сказать и о содержании административного аппарата, который существует в строительной компании. Речь идёт о содержании офиса, оплате интернета, телефонной связи – накладных расходах. Данные значения сообщаются заказчику в виде процента от сметных норм. Однако нужно понимать, что доля накладных расходов в себестоимости каждого объекта меньше (если идёт строительство нескольких объектов), нежели доля таких же расходов при строительстве одного объекта.

Увидеть долю накладных расходов компании можно в бюджете всего предприятия в целом. Бюджет предприятия составить из отдельных бюджетов объектов также вручную сложно.

Отдельно нужно коснуться и сочетания сроков и финансового планирования. Например, миллион рублей, перечисленный в течение месяца за строительные работы, и тот же миллион, перечисленный, допустим, за год – два «разных миллиона» в пересчёте на показатели прибыли и рентабельности каждого периода. Эти моменты нужно также учитывать.

Как вести финансовое планирование

Необходимо владеть специальным инструментом, который все названные выше аспекты финансового планировании и бюджетирования будет контролировать и учитывать автоматически. В данном случае, стоит говорить о компьютерной программе для строительных организаций, которая будет содержать возможности учёта условий авансов, страховых удержаний, принципы работы с подрядчиками (с НДС или без НДС). Эта же программа должна за секунды при необходимости пересчитывать весь проект – пользователь должен только нажать несколько кнопок в интерфейсе. И конечно, в ней должны быть данные о сроках проведения работ. Программа должна сама уметь «увидеть», какая работа, в какие месяцы выполняется, проанализировать ожидаемые суммы поступлений, сроки оплаты после подписания актов выполненных работ. Все эти данные должны быть не оторванными друг от друга, а взаимоподчинёнными. Нужно располагать информацией о том, что и когда произойдёт, когда будет начата или завершена работа, хватит ли на неё средств, кому нужно перечислить деньги, а от кого их ждать и так далее. Также в программе должны автоматически задаваться статьи бюджета движения денежных средств, к которым будут отнесены платежи (в зависимости от структуры бюджетов строительной организации). В этом случае, можно проводить бюджетирование, анализируя планы. Когда же начинается ведение работ по договорам, то изменение сроков, затрат на материалы являются обычным делом и, как следствие, нужно производить корректировку бюджетов оперативно и точно, не прибегая к долгим пересчётам и так далее. За счёт таких возможностей «умной» компьютерной программы можно добиться и экономии средств, и экономии времени, и упорядоченного ведения финансового планирования и бюджетирования.

И напоследок скажем, что достаточно часто для ведения финансового планирования и бюджетирования в строительных организациях составляют электронные таблицы, пользуются отдельными электронными средствами фиксирования финансовой информации, какими-то вспомогательными программами. То есть, попытки упорядочить свою деятельность, структурировать её в части финансов предпринимаются. Однако проблема всех этих (и подобных) инструментов в том, что они не помогают управлять финансами. В частности, электронные таблицы финансовых служб в отрыве от ПТО, договорного отдела очень быстро становятся неактуальными. Соответственно, обеспечить информирование об изменении сроков и условий договоров очень сложно именно в динамике. Поэтому сделать корректные выводы, принять взвешенные решения на основе такой информации практически невозможно. «Умная» компьютерная программа призвана работать иначе: показывать факты в сравнении с планами и помогать составлять следующие планы. Как сказал один из владельцев российской строительной компании, если укрупнено вести учёт (был такой план – стал такой факт), то это ни к чему не приведёт и не даст поводов задуматься и сделать выводы. Если же работать в программе, используя все её возможности, детально вести учёт, то в дальнейшем можно сделать разумные выводы, понять, по какой причине случилось отклонение от плановых показателей. Отклонение от плановых показателей нужно воспринимать, как стимул улучшить своё планирование и управление. А сделать это с помощью специальной компьютерной программы в разы легче, нежели каким-либо другим способом.

Узнать более подробную информацию о ведении финансового планирования и бюджетирования в строительстве рекомендуем, прочитав следующие материалы:

Автор: генеральный директор компании «АЛТИУС СОФТ» Андрей Травкин

В среду, 11 мая 2016 года, в 15.00 по московскому времени повторно состоится интернет-семинар для ПЭО и финансового директора.

Продолжительность мероприятия: 1 час.

Источник http://upr-proektom.ru/biznes-planirovanie-v-stroitelstve

Источник https://www.profiz.ru/se/3_2020/biznes_plan_dlja_strojki/

Источник https://www.klerk.ru/boss/articles/442342/