Организации, бизнес-системы и стратегическое планирование

Глубокие и стремительные перемены в условиях осуществления бизнеса еще более остро ставят вопрос о том, что такое хозяйственная организация и почему она вообще существует?

Очевидно, что организации возникают и существуют потому, что помогают людям извлекать выгоду из совместной деятельности там, где одиночные усилия каждого либо невыгодны, либо невозможны.

Еще в 1937 году малоизвестный в то время американский экономист Рональд Гари Коуз в небольшом очерке «Природа фирмы» высказал мысль, что границы хозяйственной организации определяются издержками, связанными с установлением хозяйственных связей, в результате чего людям выгоднее объединяться и действовать как целостное социальное образование, нежели функционировать в качестве независимых экономических субъектов [1]. В 1991 году за работы по теории фирмы в этом направлении ему была присуждена Нобелевская премия в области экономики. Р.Коузу удалось показать, что если считать, что в условиях рынка все определяется действием классического закона соответствия спроса и предложения, то хозяйственная организация как субъект рынка просто не нужна. Достаточно, чтобы продавец некоторого товара заключил сделку с заинтересованным покупателем и каждый из них выполнил свои обязательства в строгом соответствии с условиями сделки. Любая организация накладывает определенные ограничения на степень экономической свободы ее участников. Становясь членами организации, люди теряют часть своей рыночной свободы. Что заставляет их идти на это? Предположение Р.Коуза состоит в том, что они идут на это с тем, чтобы минимизировать свои трансакционные издержки, под которыми понимаются любые издержки, связанные с осуществлением хозяйственных операций через рынок.

К трансакционным издержкам относятся:

Затраты, связанные с преодолением негативного влияния конкуренции (преодоление ценового давления конкурентов, защита своего рыночного сегмента, борьба за нового потребителя и т.п.).

Затраты, связанные с ошибками (например, в договорах) и нарушениями (например, договорных обязательств).

Потери, связанные с утратой или невостребованностью определенной части вновь созданной стоимости из-за несовершенства механизмов производства.

В самом деле, чтобы осуществить некоторую операцию через рынок, необходимо определить противоположного участника этой операции, провести ряд переговоров с целью согласования условий, подготовить и подписать контракт, проконтролировать, что условия контракта выполняются, и т.п. Внутри организации все операции обусловлены простыми административными решениями и поэтому издержки трансакций, которые могли бы быть в условиях функционирования непосредственно на рынке, здесь практически отсутствуют.

Иногда трансакционные издержки, связанные с ведением бизнеса, плохо поддаются непосредственной оценке и об их величине можно судить лишь косвенно через оценку упущенных возможностей. Под упущенной возможностью понимают наилучшее из известных альтернативных решений использования имеющихся в распоряжении хозяйственных (материальных, финансовых, трудовых, интеллектуальных) ресурсов. Стоимость упущенной возможности равна разности между тем экономическим эффектом, который мог бы быть получен, и тем, который получен на самом деле. Предположим, что оборот небольшой фирмы по производству программного обеспечения за год составил 1 млн. долларов, при этом ее балансовые затраты (без учета заработной платы владельца и прибыли) составили 850 тыс. долларов. Наилучшей альтернативой организации и ведения частного бизнеса по производству программного обеспечения для владельца этой фирмы являлось предложение работать на фирму Microsoft с фиксированным годовым жалованьем в 200 тыс. долларов, от которого он в свое время отказался. Таким образом, годовой доход, полученный им от ведения бизнеса в условиях частной фирмы, составил 1 млн. долларов — 850 тыс. долларов = 150 тыс. долларов. В сравнении с экономическим эффектом упущенной наилучшей возможности этот доход меньше на 50 тыс. долларов (200 тыс. долларов — 150 тыс. долларов). Эти 50 тыс. долларов необходимо также учитывать в виде косвенных трансакционных издержек. Они показывают, что использование владельцем фирмы, о которой идет речь, своего внутреннего потенциала вне организации обошлось ему на 50 тыс. долларов в год дороже, чем это могло быть в рамках Microsoft.

Таким образом, когда балансовая прибыль организации от ведения бизнеса не перекрывает величину упущенного этой организацией экономического эффекта, организация получает положительную балансовую прибыль, но вместе с тем, ее деятельность имеет отрицательный экономический эффект. Этот экономический эффект еще называют экономической прибылью [3, с. 21]. Например, в 1995 году фирма IBM имела балансовую прибыль более 10 млрд. долларов, но в то же время ее экономические потери оценивались в 252 млн. долларов (табл. 2). Что означают эти экономические потери в 252 млн. долларов на фоне балансовой прибыли в 10 млрд. долларов? Они означают лишь то, что при ином, наилучшем в данный момент времени, способе использования активов, которыми располагает фирма IBM, ее владельцы могли бы получить на 252 млн. долларов больше, чем они получили на самом деле. Эту сумму «съели» косвенные трансакционные издержки.

Проблема трансакционных издержек возникает как результат локализации деловых связей. Не обладая всей полнотой информации, никто не может быть уверен в том, что не переплачивает за приобретаемые ресурсы, товары или услуги, а также в том, что получает «настоящую» цену за свою функцию в обществе.

Таблица 2

Экономическая прибыль некоторых компьютерных фирм США в 1990—1995 гг. [дается по 11, с. 22]

| Компания | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 |

| Data General | –280 | –164 | –230 | –219 | –222 | –187 |

| Digital | –878 | –1683 | –3184 | –2280 | –2546 | –1868 |

| HP | –346 | –916 | –465 | –168 | 526 | 888 |

| IBM | –5280 | –3684 | –3753 | –10188 | –7650 | –252 |

| Sequent | 14 | –65 | –23 | –31 | –20 | –30 |

| Silicon Graphics | 16 | 0 | –18 | 2 | 55 | 88 |

| Stratus | 36 | 29 | 20 | 10 | –2 | –60 |

| Sun Microsystems | 162 | 95 | –73 | –181 | –130 | 25 |

| Tandem | –50 | –221 | –73 | –325 | –180 | –207 |

Развивая мысль Р. Коуза, можно предположить, что сумма трансакционных издержек, связанных с любым видом бизнеса, представляет из себя своеобразную цену, которую должен заплатить бизнесмен, для того чтобы получить желаемую цену за свои товары или услуги. Иными словами, сумма трансакционных издержек — это цена бизнеса. Но если цены товаров и услуг регулируются рынком посредством согласования спроса и предложения, то цена бизнеса может регулироваться его организацией.

Получение максимально возможной прибыли может рассматриваться как экономическая цель бизнеса, но для организации экономической целью является минимизация трансакционных издержек или цены бизнеса. Организация не может возникнуть до того, как сформируется бизнес. Развитие бизнеса закономерно влечет за собой увеличение трансакционных издержек. В стремлении минимизировать их сумму возникает и развивается соответствующая организация. С этих позиций, возникновение и развитие организации кажется вполне оправданным и осмысленным. Разрушение организации также начинается с вырождения бизнеса. Не со смерти, а именно с вырождения бизнеса. Уменьшение массы прибыли, которую способен генерировать бизнес организации, происходит на фоне неизменной цены этого бизнеса. Когда сумма трансакционных издержек оказывается слишком высока по сравнению с прибыльностью бизнеса, то сам собой встает вопрос о несовместности организации и бизнеса, т.е. возникает диалектическое противоречие формы и содержания. Разрешение данного противоречия может быть связано только либо с ее перепрофилированием через изменение сферы бизнеса, либо через ее трансформацию с целью сохранения бизнеса в новой организационной форме, которая дает принципиально иной уровень цены этого бизнеса.

Современная жизнь делового мира повсеместно дает возможность убеждаться в справедливости сделанного выше утверждения.

Например, не далее как в конце ноября 2000 года крупнейший в мире производитель мобильных телефонов — финская Nokia — объявила, что планирует перенести часть своего бизнеса в США. Основная проблема, с которой Nokia приходится сталкиваться в процессе создания звуков и мелодий для сотовых телефонов, — авторские права. Если Nokia нанимает музыканта для написания «телефонных» мелодий, компания не может расплатиться с ним напрямую. В странах Европейского Союза профессиональные ассоциации имеют исключительные права на сбор доходов композиторов и музыкантов с радиостанций, звукозаписывающих компаний и всех других заказчиков. Они, в свою очередь, выплачивают гонорары авторам произведений. В Соединенных Штатах ситуация иная — там общественным организациям законом запрещено владеть эксклюзивными правами на доходы от продажи музыкальных произведений. Американские композиторы могут иметь прямые отношения с заказчиком. В настоящее время антимонопольные органы Европы не выказывают намерений изменить систему отношений между автором произведений и профессиональными ассоциациями. В то же время Nokia, постоянно совершенствуя аудиопараметры своих мобильных устройств, считает наиболее удобной для себя схему работы непосредственно с авторами. В этом и есть основная причина переноса части бизнеса финской компании в Америку.

Стоит вспомнить, что один из главных конкурентов Nokia на телекоммуникационном рынке — шведский Ericsson — еще в 1997 — 1998 годах открыто угрожал правительству Швеции перенести центральный офис компании в Лондон. Причина опять-таки в законодательстве — но уже в налоговом. Сегодня в Европе выражение «налоги как в Швеции» — выражение, обозначающее непомерный налоговый пресс, который, например, лишал Ericsson возможности приглашать на работу в Швецию иностранных специалистов, не соглашавшихся отдавать в казну до 60% своего заработка. Планы «бегства» Ericsson остались нереализованными. Так случилось уже во второй раз в истории компании. В начале века сам основатель компании Ларс Магнус Эрикссон вынашивал планы переезда всей компании в Санкт-Петербург.

Следующий пример наиболее показателен в плане того, как искусно выбранная стратегия развития бизнеса может свести практически к нулю соответствующие трансакционные издержки. Известно, что фирма Apple несколько опоздала на рынок технологий так называемого Интернет-стриминга — технологий доставки видео-сигнала на клиентский компьютер конечного пользователя в режиме реального времени (т.е. без предварительной загрузки видео-файла с последующей его «прокруткой» в ассинхронном варианте). Подобную технологию уже несколько лет тому назад предложила и компания Microsoft, и компания Sun Microsystems, не говоря уже о таких старожилах этого рынка, как Real Networks. Для того, чтобы оказаться и закрепиться в данном секторе компьютерных технологий, компании Apple требовалось не просто предложить «убийственный продукт», перекрывающий по своим возможностям все имеющиеся к настоящему времени технологии, ей также требовалось заставить обратить на свою технологию внимание как можно большего числа членов мирового компьютерного сообщества. Но вот именно это и могло бы потребовать огромных финансовых затрат и сделать предполагаемый бизнес практически бесперспективным.

Однако, примерно в то же время, готовясь к выпуску в прокат после двадцатилетнего перерыва нового фильма из серии «Звездных войн» «Star Wars: Episode I — The Phantom Menace», компания Джорджа Лукаса запустила в ноябре 1998 года двухминутный рекламный ролик, появление которого вызвало небывалый ажиотаж не только среди американцев, но и по всему миру. В кинотеатры стали выстраиваться очереди только для того, чтобы купить билет на любой фильм, посмотреть ролик перед сеансом и затем уйти. Очевидно, что запуск рекламы фильма через сеть кинопроката — это довольно дорогое удовольствие даже для Джорджа Лукаса. Президент же фирмы Apple Стив Джобс в ноябре того же года предложил Лукасу альтернативный и очень дешевый способ рекламы — показ небольших по времени эпизодов фильма через Интернет с использованием фирменной технологии QuickTime, которая к тому времени уже содержала в себе возможности видео-стриминга. Предложение было принято и в результате за 6 месяцев до мировой премьеры фильма, состоявшейся в конце мая 1999 года, только с официальных серверов рекламные ролики были «скачаны» более, чем 20 млн. пользователей! Эта цифра не только продемонстрировала феноменальный интерес к фильму Джорджа Лукаса, но и зафиксировала тот факт, что новой технологией фирмы Apple стали обладать или по крайней мере с ней познакомились как минимум 20 млн. пользователей.

Таким образом, привлекательность и в конечном счете эффективность бизнеса как способа целесообразной деятельности человека, направленной на создание и реализацию в обществе потребительных стоимостей с определенной коммерческой выгодой, оказывается в непосредственной зависимости от системы отношений внутри организации, в ее внешнем окружении, в отрасли и на рынке. Для обозначения такой системы отношений вводится понятие бизнес-системы. Именно бизнес-система будет определять, какой в конечном счете окажется цена соответствующего бизнеса.

Глобальная системная функция любого бизнеса состоит в превращении возможностей общества в конкретные удовлетворенные потребности. Эта функция имеет как внутренние ограничения, обусловленные внутренним потенциалом организации, так и внешние ограничения, обусловленные действием макрофакторов. Бизнес-система по сути соединяет все элементы глобальной системной функции конкретного бизнеса (рис. 1). Поэтому основная стратегическая задача заключается в определении оптимального решения относительно выбора бизнес-возможностей, конечных потребностей, микро- и макроусловий.

Возможности бизнеса определяются тем, что выбирается в качестве основы или исходного пункта бизнеса. Бизнес, связанный с удовлетворением потребности общества в автомобилях, в одном случае может, например, заключаться только в реализации автомобилей от разных производителей на конкретном рынке. Исходным пунктом такого бизнеса очевидно является приобретение фирмой-автодилером автомобилей у фирмы-изготовителя.

В другом случае, этот бизнес может быть расширен в результате обратной вертикальной интеграции фирмы-автодилера в отрасль производства автомобилей за счет организации собственного сборочного бизнеса на основе готовых комплектующих частей автомобилей, приобретаемых у соответствующих производителей. Видимо, бизнес-система во втором случае окажется значительно сложнее, чем в первом за счет, во-первых, усложнения внутренней функции фирмы, во-вторых, расширения технологической базы бизнеса, в-третьих, усиления и усложнения зависимости бизнеса от внешних факторов. Естественно, возрастут при этом и разнообразные трансакционные издержки, а цена бизнеса в целом, соответственно, существенно увеличится. Однако, фирма может пойти на такие изменения организации, если соотношение коммерческой выгоды к цене бизнеса при этом увеличится.

Рис. 1. Общий вид бизнес-системы

Если возможности бизнеса определяют как бы его нижнюю целесообразную границу, то есть тот уровень, с которого фирме целесообразно интегрировать свой бизнес в соответствующую отрасль, то конечные потребности, на которые ориентируется бизнес, будут определять его верхнюю целесообразную границу. Верхняя граница бизнеса — это тот уровень, до которого фирме целесообразно интегрировать свой бизнес в рынок. Под отраслью в данном случае понимается «совокупность предприятий и организаций, для которых характерна общность выпускаемой продукции, ресурсной базы, технологий производства, капитальных активов, основных профессиональных навыков работающих» [11, с. 423]. Рынок же — это «совокупность социально-экономических отношений в сфере обмена, посредством которых осуществляется реализация товарной продукции и окончательно признается общественный характер заключенного в ней труда» [11, с. 584].

Уровень вертикальной интеграции бизнеса, до которого способна «подняться» или «опуститься» организация, может кардинально изменить весь ее облик. Фактически, характер встраивания бизнеса в пространстве «отрасль-рынок» может обусловить любую организационную структуру от вертикально-интегрированной до виртуальной. Например, известная канадская компания Nortel Networks еще в 1998 году была типичной вертикально-интегрированной корпорацией, специализирующейся в области создания высокоэффективных сетей Интернет. К 2000 году она продала все 15 свои производственных подразделений по всему миру, которые занимались изготовлением печатных плат. Предприятия были куплены такими крупными компаниями как Solectron, SCI и Sanmina, которые раньше уже являлись поставщиками своей продукции для компании Nortel Networks. Теперь же они подписали новые долгосрочные контракты о поставках с компанией.

Переосмыслив свой бизнес и сосредоточившись собственно на создании сетей Интернет, Nortel Networks поняла, что отношение трансакционных издержек, связанных с организацией и ведением бизнеса в отрасли производства печатных плат, к коммерческой выгоде от такого бизнеса весьма далеко от того значения, которое давало бы основания держаться за него. Компании, купившие предприятия Nortel Networks, о которых шла речь выше, специализируются в производстве печатных плат, имеют гораздо больший оборот, чем у Nortel Networks, могут позволить себе следить за бысто изменяющейся технологией производства отдельных компонентов, инвестировать значительные средства в их разработку. Nortel Networks от такой реорганизации выигрывает за счет снижения трансакционных издержек и повышения гибкости в управлении своим основным производством. Компании, которые еще недавно были конкурентами Nortel Networks, теперь стали непосредственно заинтересованы в том, чтобы ее бизнес развивался.

Вместе с изменениями бизнеса произошли и изменения во внутренней структуре и организационных процессах Nortel Networks. Изменился состав подразделений, кадровый состав, произошла смена и в составе решаемых задач.

Производство сложного продукта в рамках одной организации неизбежно влечет за собой превращение такой организации в многоотраслевую корпорацию, сопровождаемое соответствующим ростом разнообразия используемых ресурсов, технологий и капитала. За этим следует естественный рост сложности управления и может последовать снижение эффективности бизнеса. Дело не только в том, что с увеличением связей в любой системе растет и вероятность ее отказа, но и в том, что приходится тратить больше сил и средств на поддержание адекватного (конкурентоспособного) состояния элементов системы. Растет количество и разнообразие задач технологического, технического, финансового, кадрового и научного характера. Увеличивается число и разнообразие трансакций в бизнес-системе и как следствие сумма трансакционных издержек.

То же самое происходит с организацией и на рынке. По мере индивидуализации потребителя растет сложность его потребностей. Следовательно, для «завоевания» потребителя сложность предложения должна быть не меньше сложности его потребностей. Чтобы «завоевать» конечного потребителя, организация фактически должна превратиться в супермаркет.

Правильное построение бизнес-системы организации немыслимо без решения вопросов оптимизации верхней и нижней целесообразной границы ее бизнеса, без оптимизации уровня и способа встраивания бизнеса в соответствующее бизнес-пространство.

Понятие бизнес-системы опирается на представление о наличии внутреннего и внешнего измерений бизнес-пространства. Внутреннее измерение бизнес-пространства отождествляется с представлением о микросреде, создаваемой внутри организации. Внешнее измерение бизнес-пространства определяется отраслевой, рыночной и макросредой бизнеса (рис. 2).

Внутреннее пространство или микросреда бизнеса представляет из себя интегрированную совокупность производственно-технологических, финансово-экономических, социо-культурных, организационно-технических и административных условий, определяющих характер и формы бизнес-процессов внутри организации.

Отраслевая среда бизнеса, из которой организация черпает материальные, трудовые, финансовые, информационные ресурсы, технологии производства и управления, а также материальный, нематериальный и интеллектуальный капитал, складывается как под влиянием научно-технического прогресса, сил внутри- и межотраслевой конкуренции, так и под влиянием внутренней структуры самой организации.

Рис. 2. Характеристика измерений бизнес-пространства

Роль организации при определении уровня своей отраслевой интеграции невозможно переоценить. Изменение внутренней организационной структуры бизнес-процессов может вести и к увеличению зависимости бизнеса от инвестиций в техническое перевооружение, и к уменьшению; может быть связано с усилением давления конкурентных процессов на организацию, а может и ослаблять его. Практика показывает, что именно так и происходит на самом деле, что компании активно воздействуют на структуру и глубину своей отраслевой интеграции в стремлении сформировать для себя наиболее удобное бизнес-пространство. На это воздействие может потребоваться расходование определенной части ее внутреннего потенциала, например, финансово-экономических ресурсов. Однако, не только финансово-экономические ресурсы могут пойти в дело, но и другие, например, производственно-технологические.

История знает немало примеров смелых стратегических решений по изменению структуры и глубины отраслевой интеграции бизнеса, которая одновременно сопровождалась сменой и внутреннего пространства организации. Из их числа, пожалуй, будет трудно выделить один или несколько наиболее характерных или значительных примеров. В одном случае, как, например, в случае с компанией General Electric, можно поражаться масштабам реструктуризации внутреннего и внешнего пространства бизнеса. В другом случае примечательным оказывается сам способ реорганизации внутреннего и внешнего бизнес-пространства.

В 80-х годах General Electric продала 117 из числа принадлежавших ей отделений (фактически пятую часть компании) на сумму в 9 млрд. долларов и одновременно приобрела новых предприятий на сумму в 16 млрд. долларов. Ушли производства систем кондиционирования, аудио- и видеотехники, кабелей, средств мобильной связи, электросетей, радиостанций, полупроводников, а прибавились структуры, связанные с оказанием финансовых услуг и масс-медиа. Примерно в то же время многие компании были серьезно озабочены обширностью своих связей с поставщиками, что, с одной стороны, казалось разумным с точки зрения уменьшения вероятности попадания в зависимость от поставщиков (согласно теории М.Портера), но, с другой, приводило к неоправданно большим трансакционным издержкам по контролю и регулированию поставок. Поэтому, например, компания Sun Microsystems, производитель вычислительных систем, приложила все усилия для того, чтобы сократить число своих поставщиков с 450 до 150. Кроме того, 80% заказов на поставку для Sun Microsystems были фактически размещены среди 20 из этих 150 поставщиков. Компания Harley-Davidson, производитель всемирно известной марки мотоциклов, сократила число поставщиков с 320 до 120. Производитель электронного оборудования компания Harris Electronics Systems пошла, пожалуй, дальше всех, сократив число своих поставщиков сразу почти в 10 раз с 2500 до 270 [2, с. 146].

Забота компаний о числе и составе своих поставщиков вполне понятна и объяснима в рамках холической концепции. У каждого поставщика компании есть сеть своих поставщиков, которые также нуждаются в контроле. У последних есть свои поставщики и т.д. Поэтому очевидно, что с увеличением числа поставщиков у компании сложность и стоимость контроля поставок возрастает в геометрической прогрессии.

Рынок — это та часть бизнес-пространства, где фактически происходит признание полезности и целесообразности бизнес-функции организации. В общем случае это не может не происходить иначе как на конкурентной основе в силу того, что для удовлетворения одних и тех же потребностей существуют альтернативные предложения, а возможности общества при этом ограничены. Рыночную среду бизнеса можно охарактеризовать потенциалом потребителей (включая их количественный и качественный состав), эластичностью спроса, положением потребителей по отношению к бизнесу; уровнем угрозы со стороны производителей товаров-заменителей. Однако, такая характеристика не будет иметь прагматического смысла, если ее не использовать опять-таки для определения способов и глубины интеграции организации в рыночную среду.

Эффект интеграции организации в рынок в конечном счете непосредственно зависит от количества ее лояльных потребителей. Именно за них идет борьба между компаниями в этой части бизнес-пространства. Но эта борьба может вестись разными способами и, соответственно, с разными издержками. Уже давно установлено, что привлечение каждого нового клиента обходится компаниям в среднем в 8—10 раз дороже, чем удержание старого. Однако многие компании по сей день продолжают тратить огромные средства на рекламу, даже не задумываясь о ее эффективности. Хотя последние данные Forrester Research показывают, что эффективность традиционной рекламы (в печати, на радио, телевидении, прямой рассылки, наружной рекламы, телемаркетинг) составляет всего лишь 2%, эффективность баннерной рекламы в Интернет — 0,65% [12]. Такая низкая отдача усилий, направленных на привлечение клиентов средствами и методами традиционной рекламы, объясняется противопоставлением компаний своим клиентам. Многие компании попросту игнорируют тот факт, что реклама сама по себе является продуктом и призвана выполнять определенную функцию в системе экономических отношений, а, следовательно, ее полезность определяется потребностью в ней. Иными словами, любой рекламе нужен свой потребитель. Только тогда она сможет выполнить свою функцию. Те же компании, которые усвоили эту истину и строят свою рекламу в два этапа, сначала выясняя у потенциальных клиентов желание получать рекламную информацию и ее характер, а уж затем продвигая им персонифицированные рекламные материалы, добиваются очень неплохих результатов. По данным той же Forrester Research, эффективность подобной рекламы составляет уже 18%.

Макросреду бизнеса формируют политические, социальные, макроэкономические и макротехнологические условия. Структура и характер действия факторов, определяющих эти условия, постоянно находятся в центре внимания исследователей и на сегодняшний день достаточно хорошо описаны в соответствующей литературе. Наиболее интересными в этом отношении представляются работа Я.Ворзингтона совместно с К.Бриттоном [8] и работа М.Портера [7]. Поэтому нет необходимости специально обращаться к их исследованию в рамках данной статьи.

Тип и строение бизнес-системы фактически предопределяются способом интеграции организации в бизнес-пространство.

Можно выделить следующие способы интеграции организаций в бизнес-пространство:

Интеграция инсорсингового типа. Пока это наиболее распространенный тип интеграции организаций в бизнес-пространство, предполагающий, что все внутренние виды деятельности организации, связанные с производством и реализацией продукции, осуществляются целиком и полностью ею самой. Внешнее окружение организации рассматривается как источник (source — cорс) ресурсов, необходимых ей для обеспечения нормального хода внутренних процессов.

Интеграция аутсорсингового типа. Этот тип интеграции в бизнес-пространство предполагает привлечение организацией сторонних организаций для осуществления ее отдельных внутренних видов деятельности. Аутсорсинг организации может возникать не только со стороны отрасли, когда сторонние организации осуществляют некоторые производственные процессы, но и со стороны рынка, когда осуществляются определенные процессы, связанные с реализацией.

Таблица 3

Корреспонденция между способом интеграции в бизнес-пространство и характером бизнес-процессов

Интеграция виртуального типа. Организация, которая оказывается в состоянии так сформировать свою деятельность, что все ее внутренние процессы будут осуществляться сторонними организациями (так называемый чистый или 100%-й аутсорсинг), сможет интегрироваться в бизнес-пространство виртуально. Фактически, задача виртуальной интеграции состоит в том, чтобы организовать удовлетворение потребности не посредством производства соответствующего продукта, а посредством технологии, с помощью которой потребитель сможет сам проектировать и планировать удовлетворение своих потребностей. При этом сама технология создается и развивается другими организациями.

Один тип бизнес-системы от другого отличает характер процессов производства, управления, реализации продукции, конкуренции, кооперации и инвестирования. Каждый способ интеграции организации в бизнес-пространство корреспондируется также с особым характером указанных процессов (табл. 3).

Инсорсинговому способу интеграции в бизнес-пространство соответствует внутренне замкнутый тип производства, внешний тип управления, реализация производимой продукции через ее продвижение от производителя к потребителю, производственно-технологический тип кооперации, товарно-ресурсный характер конкуренции, материально-вещественный характер инвестирования.

Аутсорсинговому способу интеграции в бизнес-пространство соответствует открытый тип производства, комбинированный тип управления, основанный преимущественно на внешнем управлении с элементами самоуправления аутсорсных функций, встречный тип реализации продукции, производимой на заказ, функциональный характер кооперации, комбинированный товарно-ресурсный и функциональный характер конкуренции, комбинированный, преимущественно материально-вещественный с элементами патисипативного, характер инвестирования.

Виртуальному способу интеграции в бизнес-пространство соответствует распределенный тип производства, самоуправление, реализация производимой продукции от потребителя к производителю, информационно-логистический характер кооперации, функциональный характер конкуренции, патисипативный характер инвестирования.

Такая корреспонденция между способом интеграции организации в бизнес-пространство и типом бизнес-системы через особенности характера бизнес-процессов очень важна для правильного определения типа и содержания стратегии развития бизнеса. Попытки применить стратегию развития бизнеса, характерную для условий, например, аутсорсинговой бизнес-системы, в условиях инсорсинговой неминуемо приведет к возникновению противоречия, например, между объективной необходимостью концентрации производства и управления и субъективным стремлением к расширению функциональной кооперации и самоуправлению.

Стpатегия в широком смысле — это обpаз действий, обуславливающий вполне опpеделённую и относительно устойчивую линию поведения пpоизводственно-коммеpческой оpганизации на достаточно пpодолжительном истоpическом интеpвале. Такой обpаз действий складывается в pамках опpеделенной системы пpинципов, пpавил и пpиоpитетов, обуславливающих обстоятельства места (где), вpемени (когда), пpичины (почему), способа (как) и цели (для чего) действия. Сталкиваясь с любой ситуацией, тpебующей пpинятия pешения, менеджеp пpежде всего pассматpивает её чеpез пpизму той системы пpинципов, пpавил и пpиоpитетов, котоpые действуют в его оpганизации. Это помогает ему действовать в напpавлении стpатегической линии поведения оpганизации, пpоявляя пpи этом максимум самостоятельности и находчивости. Это позволяет максимально упpостить оpганизационную стpуктуpу упpавления, пеpейдя к децентpализованной системе пpинятия опеpативных pешений и тем самым максимально повысить гибкость и устойчивость всей пpоизводственно-коммеpческой системы.

Разpаботка системы пpинципов, пpавил и пpиоpитетов, опpеделяющих обpаз действий пpоизводственно-коммеpческой оpганизации, составляет суть стpатегического планиpования. Сегодня в экономической науке выделяется лишь два вида стратегий — портфельные и конкурентные. Это положение приводит к своеобразному перекосу как в теории, так и в процессе стратегического планирования, поскольку ни портфельные, ни конкурентные стратегии никогда раньше, ни теперь не позволяли и не позволяют сформировать у организации целевые установки на развитие. Данные стратегии формируют установки на рост, экспансию и конкуренцию.

Разработка портфельных стратегий связана с определением видов бизнеса организации. Представляется, что, во-первых, организация может оперировать сразу в нескольких независимых стратегических областях бизнеса, и, во-вторых, что каждая из этих областей требует особого конкурентного подхода. Наиболее последовательный адепт концепции портфельных стратегий И.Ансофф называет четыре характеристики, которые должна иметь любая портфельная стратегия [10]:

Конкурентное преимущество, которое организация будет стремиться достичь в соответствующих областях деятельности.

В дополнение к портфельной стратегии, которая определяет комбинации различных стратегических областей деятельности организации, конкурентные стратегии определяют подходы, с помощью которых организация должна действовать в каждой такой области.

Существуют различные названия конкурентных стратегий, но при ближайшем рассмотрении становится понятно, что по существу речь всегда идет о четырех типах, которые удачно определены М.И.Кнышем как виолентная («силовая») стратегия, патиентная («нишевая») стратегия, коммутантная («приспособительная») стратегия и эксплерентная («пионерская») стратегия [14]. В табл. 4 представлено распределение конкурентных стратегий, обозначенных в наиболее интересных по данной тематике работах М.Портера, И.Ансоффа, Г.Л.Азоева, А.А.Томпсона и А.Дж.Стрикленда, по типам, определенным М.И.Кнышем.

Сущность виолентных стратегий заключается в стремлении организации доминировать на достаточно широком рыночном пространстве за счет высокой внутренней производительности труда, низких издержек производства, а, следовательно, и низкой цены производимой продукции. Достижение подобных целевых установок требует организации массового производства товаров, ориентированных на среднего покупателя со среднестатистическими потребностями и возможностями.

Патиентные стратегии предполагают ограничение организацией ассортимента и объема выпускаемой продукции при одновременном особом внимании к ее качеству. Суть данного подхода заключается в стремлении уклониться от прямого влияния конкурентов-виолентов через определение и активное формирование на рынке сегментов со специфическими потребностями.

Коммутантные стратегии нацеливают на максимально быстрое удовлетворение небольших по объему кратковременных и часто меняющихся потребностей.

Эксплерентные стратегии ориентируют организацию на радикальные нововведения и развитие на рынке спроса на принципиально новые товары и услуги.

Таблица 4

Современная типология конкурентных стратегий

Нетрудно заметить, что ни в портфельных, ни в конкурентных стратегиях нет и намека на целевые установки на развитие бизнеса. Развитие бизнеса непосредственно связано со способами и формами интеграции организации в соответствующее бизнес-пространство.

При выборе инсорсингового способа интеграции требуется определить границы, в рамках которых все происходящие бизнес-процессы можно рассматривать как внутренние процессы организации, а за их пределами — как внешние. Расширение этих границ может происходить как по вертикали (соответственно технологической цепочке), так и по горизонтали (в направлении действующих или потенциальных конкурентов, производителей товаров-заменителей и т.п.), что фактически влечет за собой усиление концентрации производства некоторой стоимости в рамках одной организации, увеличивая тем самым ее присутствие как в соответствующей отрасли, так и на соответствующем рынке. Поэтому стратегии развития бизнеса в рамках инсорсингового способа интеграции организации в бизнес-пространство можно назвать стратегиями концентрации. Виды стратегий развития бизнеса через концентрацию приводятся в табл. 5.

Таблица 5

Стратегии концентрации

| Стpатегия | Содеpжание |

| Пpямая интегpация | Пpиобpетение в собственность или получение сильного контpоля за pаботой дистpибьютоpов и пpодавцов |

| Обpатная интегpация | Стpемление получить в собственность или под свой контpоль поставщиков сыpья |

| Гоpизонтальная интегpация | Стpемление получить в собственность или под свой контpоль своих конкуpентов |

| Захват pынка | Стpемление увеличить долю своей пpодукции на тpадиционных pынках |

| Развитие pынка | Выведение своей пpодукции на pынок в новых геогpафических pайонах |

| Развитие пpодукта | Стpемление увеличить объем pеализации чеpез улучшение или модификацию своей пpодукции |

| Концентpическая дивеpсификация | Оpганизация новых пpоизводств, совпадающих с основным пpофилем компании |

| Конгломеpативная дивеpсификация | Оpганизация выпуска новой пpодукции, не совпадающей с основным пpофилем компании |

| Гоpизонтальная дивеpсификация | Оpганизация выпуска новой, непpофильной пpодукции, но для тpадиционных потpебителей |

| Совместное пpедпpиятие | Объединение с дpугой компанией для пpоведения pабот над специальным пpоектом |

| Сокpащение | Пеpегpуппиpовка пpоизводств с целью сокpащения издеpжек для остановки пpоцесса падения объема pеализации |

| Оттоpжение | Пpодажа отделения или части оpганизации |

При выборе аутсорсингового способа интеграции основная задача упирается в определение тех внутренних функций организации, которые будут внутри нее осуществляться сторонними организациями. Фактически аутсорсинг означает размывание структурных границ организации, уменьшение степеней ее внутренней свободы для обеспечения большей степени ее функциональной устойчивости. Поэтому стратегии развития бизнеса в рамках аутсорсингового способа интеграции организации в бизнес-пространство можно назвать стратегиями кооперации. Виды развития бизнеса через кооперацию приводятся в табл. 6.

Таблица 6

Стратегии кооперации

| Стpатегия | Содеpжание |

| Пpямая контрактация | Временная передача на контрактной основе сторонним органи- зациям или специалистам (их коллективам) выполнения отдель- ных функций маркетинга, дистрибьюции и сбыта товаров и услуг компании. |

| Обpатная контрактация | Временная передача на контрактной основе сторонним органи- зациям или специалистам (их коллективам) выполнения отдель- ных производственных и обслуживающих функций компании. |

| Совместное производство | Объединение с дpугой организацией для обеспечения выполне- ния отдельных производственных и обслуживающих функций. |

Если при выборе инсорсингового и аутсорсингового способа интеграции речь шла о том, чтобы вне организации найти наиболее подходящее по виду и форме дополнение собственным способностям и возможностям организации в отношении реализации бизнес-идеи, то при выборе виртуального способа интеграции задача заключается в реализации бизнес-идеи исключительно посредством комбинирования бизнес-функций сторонних организаций.

На рис. 3 символически приведены бизнес-функции организации в условиях инсорсингового, аутсорсингового и виртуального способа ее интеграции в бизнес-пространство. Видно, что для инсорсингового способа характерно пограничное смыкание бизнес-функции организации и ее окружения, для аутсорсингового способа характерно уже объединение бизнес-функций организации и ее окружения, а для виртуального способа характерно распределение бизнес-функции организации в ее окружении.

Может сложиться впечатление, что у виртуально интегрированных в бизнес-пространство организаций вообще нет собственной бизнес-функции и что в процессе их функционирования не происходит добавления какой-либо новой стоимости к той, что создается интегрированными с ней партнерами. Однако, это только кажется.

Любое предприятие само по себе — это всего лишь форма организации производительных сил, подразумевающая их совместное функционирование в едином производственном процессе, в результате которого образуется новая стоимость.

Рис. 3. Символический вид бизнес-функций в условиях разных способов интеграции в бизнес-пространство

По мере того, как физические связи и взаимодействия меняются на информационные, сама организация становится синонимом информационной системы и обычное предприятие постепенно превращается в предприятие виртуального типа. В действительности это означает, что администраторы перестают иметь дело с реальными материальными, финансовыми, интеллектуальными и трудовыми активами. Они имеют дело с их информационными моделями. Более того, сами администраторы со стороны выглядят не более, чем особый тип информационных моделей.

Стоит вспомнить модель образования стоимости на традиционном предприятии, предложенную М.Портером [6].

Согласно этой модели, образование новой стоимости происходит путем добавления или постепенного переноса стоимости соответствующих частей расходуемых активов предприятия на конечный продукт, что полностью зависит от:

используемых здесь сырья, материалов, комплектующих изделий и услуг, получаемых на предприятие со стороны;

Собственно новая стоимость образуется в ходе протекающих на предприятии процессов, таких как:

В результате потребитель получает то, что ему предлагает производитель, то, что этот производитель создал в силу своих производственно-технических возможностей и понимания рынка.

Превращение традиционного предприятия в виртуальное сопровождается изменением содержания всей цепочки образования стоимости и каждого из ее звеньев в отдельности.

Прежде всего, в данном случае речь уже должна идти не о добавлении, а о генерировании новой стоимости, причем исходным пунктом и стимулом к началу такой цепочки процессов генерирования стоимости является сам потребитель, чьи потребности предопределяют будущую полезность продукции предприятия. Значит, очевидно, что вновь образуемая стоимость уже будет зависеть не от величины производственных активов предприятия, а только от его внутренних способностей быстро реагировать на индивидуальные запросы. С привычной точки зрения может показаться парадоксальным, но это факт: виртуальное предприятие сначала продает продукт, а потом его производит. Легче всего это осуществимо на предприятиях, где продукция имеет так называемую «мягкую» или информационную природу. Однако, это отнюдь не означает, что предприятия с «жесткими» типами производственных процессов не могут быть приведены к виртуальному типу.

Сегодня потребители могут заказывать лично под себя производство уже достаточно большого разнообразия товаров, начиная от мобильных телефонов и компьютеров и заканчивая автомобилями и кухонным оборудованием [16]. Такие корпорации, как General Motors Corp., Ford Motor Co., Toyota Motor Corp., официально заявляют, что они способны с информационно-технологической точки зрения обеспечить любого своего клиента возможностью спроектировать автомобиль лично под себя, который затем будет произведен и доставлен ему в течение нескольких дней. То же самое обеспечивает своим клиентам компьютерная компания Dell, производитель сотовых телефонов компания Motorola. В компании Cisco Systems Inc. в настоящее время уже более 80% производимой продукции выпускается под заказы, полученные через Интернет. При этом весьма показательным является то, что до 90% комплектующих изделий поступают на конечную сборочную линию компании уже в узлах. Иными словами, более 90% производственного процесса для выпускаемой Cisco продукции не принадлежит Cisco. Это говорит о том, насколько глубокой должна быть информационно-технологическая интеграция Cisco со своими партнерами, чтобы со стороны это выглядело как работа единого комплекса.

Подготовка производства перестает играть самостоятельную роль в образовании новой стоимости и интегрируется в процесс реализации продукции. По сути сам акт реализации продукции, заказанной конкретным потребителем, может произойти только в том случае, если становится возможным подготовка производства под данный заказ.

Маркетинг и реклама продукции для виртуального предприятия перестают быть актуальными и их место занимает маркетинг и реклама способностей и возможностей предприятия, но и они происходят сами по себе в процессе обслуживания клиентского заказа. По окончании работы с этим заказом автоматически становится ясно, способно предприятие удовлетворить потребности данного клиента или нет.

Послепродажное обслуживание клиента со стороны виртуального предприятия тоже приобретает совершенно новые качества. Во-первых, заранее известно все о продукте, приобретенном конкретным клиентом. В традиционных случаях такого рода информация поступает к производителю только тогда, когда клиент пожелает зарегистрироваться и сообщить необходимые сведения о продукте (в частности его серийный номер). Во-вторых, имеются все необходимые сведения о клиенте (его адрес, контактный телефон и т.п.). Это означает, что процесс обслуживания может превратиться и на самом деле превращается в процесс сопровождения производителем своего продукта на всем протяжении его жизненного цикла.

Девизом эффективной работы виртуального предприятия мог бы стать девиз «Всегда готов!». Именно постоянная готовность к действию (а отнюдь не постоянное действие) предопределяет стиль, ритм и способ функционирования виртуального предприятия. Отсюда и вытекают все особенности его экономики и организации.

Импульс, переводящий виртуальное предприятие из состояния готовности в состояние действия, исходит от потребителя, который олицетворяет собой то звено в бизнес-системе, где сосредотачивается интерес к стоимости, создаваемой предприятием. Это является принципиальным отличием виртуального предприятия от традиционного, так как фактически на 180 градусов меняет направленность всех бизнес-процессов. Прежде предприятия виделись их руководителям «солнцами, вокруг которых по своим орбитам вращаются поставщики и потребители». Теперь же они сами оказываются на орбите, вращаясь вокруг потребителя или, выражаясь точнее, среди потребителей.

Таким образом, подводя итог всему, что было сказано выше, следует отметить ведущую роль клиента (потребителя) в образовании бизнес-процессов в рамках виртуального предприятия. На самом деле, выходит так, что именно клиент заказывает продажу ему определенного товара, определяет подготовку производства и само производство этого товара. Именно через заказ клиента осуществляется маркетинг и реклама способностей и возможностей данного предприятия. И именно заказ клиента становится основанием для организации и обеспечения дальнейшего сопровождения предприятием проданного товара.

В данных условиях роль виртуального предприятия сводится к:

организации производства, доставки товаров клиентам, формирования и реализации планов их послепродажного обслуживания.

Можно утверждать, что именно эти процессы (поиска и отбора клиентов, анализа запросов клиентов, синтеза товарно-производственных решений и организации производства и доставки товаров) и обусловливают образование новой стоимости в рамках виртуального предприятия. Величина этой стоимости, теоретически, должна быть равна сумме сэкономленных трансакционных издержек, которые могли бы возникнуть у всех участников данной бизнес-системы вместе. Именно поэтому, создаваемая таким образом виртуальным предприятием стоимость оплачивается не исключительно потребителем, а всеми участниками бизнес-системы. Скорее всего, потребитель от участия в оплате стоимости, созданной виртуальным предприятием, должен освобождаться.

Поэтому стратегии развития бизнеса в рамках виртуального способа интеграции организации в бизнес-пространство можно назвать стратегиями комбинирования. Виды развития бизнеса через комбинирование приводятся в табл. 7.

Таблица 7

Стратегии комбинирования

| Стpатегия | Содеpжание |

| Виртуальная корпорация (Бизнес-Бизнес) | Комбинирование бизнес-процессов двух и более организаций с целью производства товаров и услуг. |

| Виртуальный магазин (Бизнес-Клиент) | Комбинирование бизнес-процессов, ориентированное на тор- говлю в виртуальном бизнес-пространстве готовыми товарами. |

| Виртуальный аукцион (Клиент-Клиент) | Виртуальное комбинирование потребностей одних клиентов с возможностями других. |

| Виртуальное бюро заказов (Клиент-Бизнес) | Виртуальное комбинирование потребностей клиентов с воз- можностями производства. |

В США — стране, которая намного опередила все остальные страны мира в информационно-технологическом отношении, в настоящее время есть уже немало примеров успешного применения любой из вышеназванных стратегий виртуальной интеграции компаний в бизнес-пространство.

Наиболее яркие примеры применения стратегии «виртуальной корпорации» сегодня связаны с компаниями Cisco, General Motors, Ford.

Корпоративная информационная сеть компании Cisco связывает воедино бизнес-процессы этой компании с 32-мя ее компаниями контрагентами. Информация о производственных потребностях Cisco мгновенно становится доступной для потенциальных поставщиков, которые тут же начинают продвигать свои предложения, исходя из своих производственных возможностей.

Аналогичным образом организованы и функционируют модели виртуальных корпораций General Motors и Ford. Выгода от применения такой стратегии очевидна. Здесь не только в десятки раз снижается уровень издержек, связанных с планированием и управлением производственными поставками, но и уменьшается влияние на компанию со стороны поставщиков, так как вступают в действие биржевые механизмы согласования цены поставок.

Всемирно известные примеры применения стратегии «виртуального магазина» связаны с такими компаниями, как Amazon и Dell. Как и у реального магазина, у виртуального основу его коммерческого успеха составляет клиентура, покупатели. Чем лояльнее покупатель, тем лучше. Суть виртуальной интеграции в бизнес-пространство с помощью стратегии «виртуального магазина» заключается именно в формировании максимально возможного круга лояльных клиентов. Достижение этой цели в принципе возможно за счет: а) глобализации торговли; б) расширения ассортимента продаваемых товаров и услуг; в) ускорения и упрощения способа доставки приобретаемых товаров и услуг; г) снижения цены покупки. Любой реальный магазин будет иметь физические ограничения в развитии по любому из указанных четырех направлений. У виртуального магазина возможности в этом отношении практически безграничны. Например, самый большой в США реальный книжный магазин Barnes and Noble до сих пор предлагает порядка 200 тыс. наименований книг. В виртуальном магазине по интернет-адресу Amazon.com можно приобрести мгновенно любую из 4,5 млн. книг.

«Виртуальный аукцион» как стратегия развития бизнеса в условиях виртуального способа интеграции в бизнес-пространство может вызываться необходимостью создания и развития новой виртуальной рыночной среды, стремлением сконцентрировать как можно больше потребительского потенциала в одном месте виртуального пространства. Затем в этом пространстве могут появляться и другие элементы виртуальной интеграции бизнеса, такие как «виртуальные магазины», «виртуальные бюро заказов» и другие. Одной из первых в США стратегию «виртуального аукциона» успешно применила компания eBay.com. В России аналогом eBay.com является компания Molotok.ru.

Суть стратегии «виртуальное бюро заказов» состоит в вовлечении потенциальных потребителей в процесс планирования производства товаров и услуг. Например, компания Priceline.com специализируется на заказах потенциальными пассажирами авиабилетов. Они указывают желаемые дату, время и маршрут полета, а также примерную цену, которую они будут готовы заплатить за билет, предоставляя компании Priceline.com свободу в определении возможности соблюдения условий заказа и той авиакомпании, которая будет обеспечивать перелет.

1. Coase, Ronald H. «The Nature of the Firm», in Coase, Ronald H. (ed.), The Firm, the Market, and the Law, Chicago, University of Chicago Press,1937, 33—55.

2. Davidow W.H., Malone M.S. The Virtual Corporation. — HarperBusiness, Harper Collins Publishers, New York, 1993.

3. Drucker, P. Tasks, Responsibilities, and Practices — New York: Harper & Row, 1974.

4. Kiechel, W., III. Sniping at Strategic planning. Planning Review, May 1984.

5. Porter, M. Competetive Strategy: Techniques for Analyzing Industries and Competitors — New York, Free Press, 1980.

6. Porter, M.E. Competitive Advantage: Creating and Sustaining Superior Performance, — New York, Free Press, 1985.

7. Porter, M. The Competitive Advantage of Nations. — New York, The Free Press, 1990.

8. Worthington, I., britton, C. The Business Environment. — 3rd edition, Financial Times, Prentice Hall, 1998.

9. Азоев Г.Л., Челенков А.П. Конкурентные преимущества фирмы. — М.: ОАО «Типография «НОВОСТИ», 2000.

10. Ансофф И. Новая корпоративная стратегия. — СПб: Издательство «Питер», 1999.

11. Большой энциклопедический словарь / Под ред. А.Н. Адрилияна. — 2-е изд.доп. и перераб. — М.: Институт новой экономики, 1997.

12. Галкин Г. eCRM — эффект прямого попадания. — Сетевой журнал Data Communications, — 2000. — № 8.

13. Кант И. Основы метафизики нравственности. — М.: Изд-во «Мысль», 1999.

14. Кныш М.И. Конкурентные стратегии: Учебное пособие. — СПб, 2000.

15. Мильнер Б.З. Теория организации: Учебник. — 2-е изд. — М.: ИНФРА-М. 1999.

16. Порт О. Клиенты занимают место водителя//Business Week. — 1999. — 4-го октября.

17. Томпсон А.А. мл., Стрикленд А.Дж. III. Стратегический менеджмент. Концепции и ситуации. Девятое издание. — М.:ИНФРА-М, 2000.

Теория бизнес-систем и стратегическое планирование Текст научной статьи по специальности «Экономика и бизнес»

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Кустарев Валерий Павлович, Варламов Борис Александрович

Текст научной работы на тему «Теория бизнес-систем и стратегическое планирование»

ТЕОРИЯ БИЗНЕС-СИСТЕМ И СТРАТЕГИЧЕСКОЕ

В.П. Кустарев, Б.А. Варламов

Большинство работ по стратегическому планированию и управлению исходят из необходимости сохранения и развития существующей организации. Подобное положение принимается как аксиома.

Классические концепции стратегического целеполагания, позиционирования и развития заставляют менеджмент искать лучшие с точки зрения коммерческого эффекта виды бизнеса управляемой организации. Точная реализация подобных стратегий могла бы привести к перегруженности инвестициями высокорентабельных бизнес-областей, сопровождающейся спадом деловой активности в остальных областях.

Ограниченность и ущербность классических подходов к вопросу стратегического планирования и управления можно сформулировать в четырех пунктах:

1. предположение о неизменности форм и методов ведения бизнеса, т.е. вопрос о реструктуризации остается «за кадром»;

2. привязка стратегии к тенденциям изменения внешней среды, а не к выполняемой этой организацией бизнес-функции;

3. предложение ограниченного числа стратегических решений;

4. стремление детализировать стратегию до уровня оперативных мероприятий и связать ее с бюджетом организации.

Новые условия бизнеса, такие как: ускорение темпов научно-технического прогресса, глобализация, гиперконкуренция, уход от массового производства к так называемому массовому производству на заказ; наработки в области структурных решений организаций; осознание всемерной кооперации и сотрудничества организаций, в том числе и организаций-конкурентов, в качестве базы для успеха предприятия на рынке, заставляют отказаться от привязанности к традиционным стратегиям роста и конкуренции.

Налицо разрыв между практикой и теоретическими наработками в области стратегического планирования и управления.

Организация — это специфическая форма осуществления людьми определенной совместной деятельности. Мотивы и характер взаимодействия людей и их групп в организации определяются их целями, а эти цели проистекают из содержания их деятельности. Изменение последней должно вести за собой изменение организации. Можно сделать предположение, что объектом стратегического планирования должна быть целесообразная деятельность взаимодействующих людей, т.е. бизнес.

Стратегии развития организации должны следовать в русле стратегий развития бизнеса. Развитие организации должно базироваться на осознании возможностей развития ее функциональной полезности в макромире (бизнесе), поскольку вообще само ее существование оказывается возможным благодаря тому, что макромиру нужна ее функция.

Смысл организации — не в том, что она из себя представляет внешне и внутренне, а в том, что она делает в системе, в которую она включена как элемент. Если организация стремится сохранить себя, она заботится в первую очередь не о сохранении своего внутреннего порядка, а о своем предназначении. Внутренний порядок, поддерживаемый организацией, становится нецелесообразным, когда теряется его функциональная полезность. Но функциональная полезность того, что делает организация, определяется не самой фирмой, а ее внешним окружением. Более того, оценки функциональной полезности подвержены такой же динамике, как и само внешнее организационное окружение, в котором они возникают. Следовательно, чтобы

сохранить себя, организация должна либо постоянно подстраиваться под изменения в своем окружении, либо активно воздействовать на него с целью обоснования и утверждения представлений о своей функциональной полезности, либо осуществлять комбинацию и первого и второго.

Постоянно подстраиваясь под изменения в своем внешнем окружении, организация стремится поддерживать естественно целесообразный порядок. Активно воздействуя на внешнее окружение, организация оказывается сориентированной на сохранение искусственно целесообразного порядка.

Большинство экономистов основной целью организации считает максимизацию прибыли. Такая точка зрения вряд ли может позволить объяснить причины возникновения, существования и исчезновения организаций. Очевидно, что организации возникают и существуют потому, что помогают людям извлекать выгоду из совместной деятельности там, где одиночные усилия каждого либо невыгодны, либо невозможны.

Согласно теории Р. Коуза, организации образуются с целью минимизации своих трансакционных издержек, под которыми понимаются любые издержки, связанные с осуществлением хозяйственных операций через рынок. К трансакционным издержкам относятся:

1. различного рода затраты по поиску выгодных деловых связей;

2. затраты, связанные с преодолением негативного влияния конкуренции;

3. затраты, связанные с ошибками и нарушениями;

4. расходы на оплату услуг посредников;

5. затраты на отладку механизмов согласования интересов участников бизнес-отношений;

6. потери, связанные с утратой или невостребованностью определенной части вновь созданной стоимости из-за несовершенства механизмов производства.

Внутри организации все операции обусловлены простыми административными решениями, и поэтому издержки трансакций, которые могли бы быть в условиях функционирования непосредственно на рынке, здесь практически отсутствуют.

Иногда трансакционные издержки, связанные с ведением бизнеса, плохо поддаются непосредственной оценке, и об их величине можно судить лишь косвенно через оценку альтернативных издержек.

В некотором роде сумма трансакционных издержек, связанных с любым видом бизнеса, представляет из себя своеобразную цену, которую должен заплатить бизнесмен, для того чтобы получить желаемую цену за свои товары или услуги. Иными словами, сумма трансакционных издержек — это цена бизнеса. Но если цены товаров и услуг регулируются рынком посредством согласования спроса и предложения, то цена бизнеса может регулироваться его организацией.

Итак, экономической целью бизнеса является максимизация прибыли, а экономической целью организации является снижение трансакционных издержек или цены бизнеса.

Организация не может возникнуть до того, как сформируется бизнес. Развитие бизнеса закономерно влечет за собой увеличение трансакционных издержек. В стремлении минимизировать их сумму возникает и развивается соответствующая организация. Разрушение организации также начинается с вырождения бизнеса. Уменьшение массы прибыли, которую способен генерировать бизнес организации, происходит на фоне неизменной цены этого бизнеса. Когда сумма трансакционных издержек оказывается слишком высока по сравнению с прибыльностью бизнеса, то сам собой встает вопрос о несовместности организации и бизнеса. Разрешение данного противоречия может быть связано только либо с ее перепрофилированием через

изменение сферы бизнеса, либо через ее трансформацию с целью сохранения бизнеса в новой организационной форме.

Таким образом, привлекательность и, в конечном счете, эффективность бизнеса как способа целесообразной деятельности человека, направленной на создание и реализацию в обществе потребительных стоимостей с определенной коммерческой выгодой, оказывается в непосредственной зависимости от системы отношений внутри организации, в ее внешнем окружении, в отрасли и на рынке. Эту систему можно назвать бизнес-системой. Именно бизнес-система будет определять, какой в конечном счете окажется цена соответствующего бизнеса.

Основная стратегическая задача заключается в определении оптимального решения относительно выбора бизнес-возможностей, конечных потребностей, микро- и макроусловий, т. е. составляющих бизнес-системы.

Если возможности бизнеса определяют как бы его нижнюю целесообразную границу, т.е. тот уровень, с которого предприятию целесообразно интегрировать свой бизнес в соответствующую отрасль, то конечные потребности, на которые ориентируется бизнес, будут определять его верхнюю целесообразную границу. Верхняя граница бизнеса — это тот уровень, до которого предприятию целесообразно интегрировать свой бизнес в рынок.

Уровень вертикальной интеграции бизнеса может кардинально изменить весь его облик. Фактически характер встраивания бизнеса в пространстве «отрасль-рынок» может обусловить любую организационную структуру — от вертикально-интегрированной до виртуальной.

Производство сложного продукта в рамках одной организации неизбежно влечет за собой превращение такой организации в многоотраслевую корпорацию, сопровождаемое соответствующим ростом разнообразия используемых ресурсов, технологий и капитала. За этим следует естественный рост сложности управления и может последовать снижение эффективности бизнеса. Увеличивается число и разнообразие трансакций в бизнес-системе и, как следствие, сумма трансакционных издержек. То же самое происходит с организацией и на рынке. По мере индивидуализации потребителя растет сложность его потребностей. Следовательно, для «завоевания» потребителя сложность предложения должна быть не меньше сложности его потребностей.

Правильное построение бизнес-системы организации немыслимо без решения вопросов оптимизации верхней и нижней целесообразной границы ее бизнеса, без оптимизации уровня и способа встраивания бизнеса в соответствующее бизнес-пространство.

Понятие бизнес-системы опирается на представление о наличии внутреннего и внешнего измерений бизнес-пространства. Внутреннее измерение бизнес-пространства отождествляется с представлением о микросреде, создаваемой внутри организации. Внешнее измерение бизнес-пространства определяется отраслевой, рыночной и макросредой бизнеса.

Внутреннее пространство или микросреда бизнеса представляет собой интегрированную совокупность производственно-технологических, финансово-экономических, социокультурных, организационно-технических и административных условий, определяющих характер и формы бизнес-процессов внутри организации.

Отраслевая среда бизнеса, из которой организация черпает материальные, трудовые, финансовые, информационные ресурсы, технологии производства и управления, а также материальный, нематериальный и интеллектуальный капитал, складывается как под влиянием научно-технического прогресса, сил внутри- и межотраслевой конкуренции, так и под влиянием внутренней структуры самой организации.

Чрезвычайно велика роль организации при определении уровня своей отраслевой интеграции. Изменение внутренней организационной структуры бизнес-процессов может вести и к увеличению зависимости бизнеса от инвестиций в техническое перевооружение, и к уменьшению; может быть связано усилением давления конкурентных процессов на организацию, а может и ослаблять его.

Рынок — это та часть бизнес-пространства, где фактически происходит признание полезности и целесообразности бизнес-функции организации. В общем случае это не может не происходить иначе как на конкурентной основе в силу того, что для удовлетворения одних и тех же потребностей существуют альтернативные предложения, а возможности общества при этом ограничены.

Тип и строение бизнес-системы фактически предопределяются способом интеграции организации в бизнес-пространство. Можно выделить следующие три способа интеграции организаций в бизнес-пространство, а соответственно, и три группы стратегий развития бизнеса:

1. интеграция инсорсингового типа;

2. интеграция аутсорсингового типа;

3. интеграция виртуального типа.

Интеграция инсорсингового типа. На настоящий момент это наиболее распространенный тип интеграции организаций в бизнес-пространство, предполагающий, что все внутренние виды деятельности организации, связанные с производством и реализацией продукции, осуществляются целиком и полностью ею самой. Внешнее окружение организации рассматривается как источник ресурсов, необходимых ей для обеспечения нормального хода внутренних процессов.

Интеграция аутсорсингового типа. Этот тип интеграции в бизнес-пространство предполагает привлечение фирмой сторонних организаций для осуществления ее отдельных внутренних видов деятельности. Аутсорсинг организации может возникать не только со стороны отрасли, когда сторонние организации осуществляют некоторые производственные процессы, но и со стороны рынка, когда осуществляются определенные процессы, связанные с реализацией.

Интеграция виртуального типа. Организация, которая оказывается в состоянии так сформировать свою деятельность, что все ее внутренние процессы будут осуществляться сторонними организациями, сможет интегрироваться в бизнес-пространство виртуально. Фактически задача виртуальной интеграции состоит в том, чтобы организовать удовлетворение потребности не посредством производства соответствующего продукта, а посредством технологии, с помощью которой потребитель сможет сам проектировать и планировать удовлетворение своих потребностей. При этом сама технология создается и развивается другими организациями.

Один тип бизнес-системы от другого отличает характер процессов производства, управления, реализации продукции, конкуренции, кооперации и инвестирования. Каждый способ интеграции организации в бизнес-пространство корреспондируется также с особым характером указанных процессов.

Инсорсинговому способу интеграции в бизнес-пространство соответствует внутренне замкнутый тип производства, внешний тип управления, реализация производимой продукции через ее продвижение от производителя к потребителю, производственно-технологический тип кооперации, товарно-ресурсный характер конкуренции, материально-вещественный характер инвестирования.

Аутсорсинговому способу интеграции в бизнес-пространство соответствует открытый тип производства, комбинированный тип управления, основанный преимущественно на внешнем управлении с элементами самоуправления аутсорсных функций, встречный тип реализации продукции, производимой на заказ,

функциональный характер кооперации, комбинированный товарно-ресурсный и функциональный характер конкуренции.

Виртуальному способу интеграции в бизнес-пространство соответствует распределенный тип производства, самоуправление, реализация производимой продукции от потребителя к производителю, информационно-логистический характер кооперации, функциональный характер конкуренции.

Такая корреспонденция между способом интеграции организации в бизнес-пространство и типом бизнес-системы через особенности характера бизнес-процессов очень важна для правильного определения типа и содержания стратегии развития бизнеса.

Стратегия — это образ действий, обусловливающий вполне определенную и относительно устойчивую линию поведения производственно-коммерческой организации на достаточно продолжительном историческом интервале.

Сталкиваясь с любой ситуацией, требующей принятия решения, менеджер прежде всего рассматривает ее через призму той системы принципов, правил и приоритетов, которые действуют в его организации. Это помогает ему действовать в направлении стратегической линии поведения организации, проявляя при этом максимум самостоятельности и находчивости. Это позволяет максимально упростить организационную структуру управления, перейдя к децентрализованной системе принятия оперативных решений и тем самым максимально повысить гибкость и устойчивость всей производственно-коммерческой системы.

Разработка системы принципов, правил и приоритетов, определяющих образ действий производственно-коммерческой организации, составляет суть стратегического планирования.

Сегодня в экономической науке выделяется лишь два вида стратегий -портфельные и конкурентные. Это положение приводит к своеобразному перекосу как в теории, так и в процессе стратегического планирования, поскольку ни портфельные, ни конкурентные стратегии ни раньше, ни теперь не позволяли и не позволяют сформировать у организации целевые установки на развитие. Данные стратегии формируют установки на рост, экспансию и конкуренцию.

Разработка портфельных стратегий связана с определением видов бизнеса организации. Представляется, что, во-первых, организация может оперировать сразу в нескольких независимых стратегических областях бизнеса, и, во-вторых, что каждая из этих областей требует особого конкурентного подхода.

В дополнение к портфельной стратегии, которая определяет комбинации различных стратегических областей деятельности организации, конкурентные стратегии определяют подходы, с помощью которых организация должна действовать в каждой такой области.

Нетрудно заметить, что ни в портфельных, ни в конкурентных стратегиях нет и намека на целевые установки на развитие бизнеса. Развитие бизнеса непосредственно связано со способами и формами интеграции организации в соответствующее бизнес-пространство.

При выборе инсорсингового способа интеграции требуется определить границы, в рамках которых все происходящие бизнес-процессы можно рассматривать как внутренние процессы организации, а за их пределами — как внешние. Расширение этих границ может происходить как по вертикали (соответственно технологической цепочке), так и по горизонтали (в направлении конкурентов, производителей товаров-заменителей и т.п.), что фактически влечет за собой усиление концентрации производства в рамках одной организации, увеличивая тем самым ее присутствие как в соответствующей отрасли, так и на соответствующем рынке. Поэтому стратегии развития бизнеса в рамках инсорсингового способа интеграции организации в бизнес-

пространство можно назвать стратегиями концентрации. Виды стратегий развития бизнеса через концентрацию приводятся в табл. 1.

Прямая интеграция Приобретение в собственность или получение сильного контроля за работой сети сбыта

Обратная интеграция Стремление получить в собственность или под свой контроль поставщиков

Горизонтальная интеграция Стремление получить в собственность или под свой контроль конкурентов

Захват рынка Стремление увеличить долю своей продукции на традиционных рынках

Развитие рынка Выведение своей продукции на рынок в новых географических районах

Развитие продукта Стремление увеличить объем реализации через улучшение или модификацию продукции

Концентрическая диверсификация Организация новых производств, совпадающих с основным профилем предприятия

Конгломеративная диверсификация Организация выпуска новой продукции, не совпадающей с основным профилем предприятия

Горизонтальная диверсификация Организация выпуска новой, непрофильной продукции, но для традиционных потребителей

Совместное предприятие Объединение с другой компанией для проведения работ над специальным проектом

Сокращение Перегруппировка производств с целью сокращения издержек для остановки процесса падения объема реализации

Отторжение Продажа отделения или части организации

При выборе аутсорсингового способа интеграции основная задача упирается в определение тех внутренних функций организации, которые будут внутри нее осуществляться сторонними организациями. Фактически аутсорсинг означает размывание структурных границ организации, уменьшение степеней ее внутренней свободы для обеспечения большей степени ее функциональной устойчивости. Поэтому стратегии развития бизнеса в рамках аутсорсингового способа интеграции организации в бизнес-пространство можно назвать стратегиями кооперации. Виды развития бизнеса через кооперацию приводятся в табл. 2.

При выборе виртуального способа интеграции, в отличие от инсорсинговой и аутсорсинговой интеграции, задача заключается в реализации бизнес-идеи исключительно посредством комбинирования бизнес-функций сторонних организаций.

Может показаться, что у виртуально интегрированных в бизнес-пространство организаций вообще нет собственной бизнес-функции и что в процессе их функционирования не происходит добавления какой-либо новой стоимости к той, что создается интегрированными с ней партнерами. Однако это только кажется.

Любое предприятие само по себе — это всего лишь форма организации производительных сил, подразумевающая их совместное функционирование в едином производственном процессе, в результате которого образуется новая стоимость. По

мере того, как физические связи и взаимодействия меняются на информационные, сама организация становится синонимом информационной системы и обычное предприятие постепенно превращается в предприятие виртуального типа.

Прямая контрактация Временная передача на контрактной основе сторонним организациям или специалистам (их коллективам) выполнения отдельных функций маркетинга, дистрибьюции и сбыта товаров и услуг компании.

Обратная контрактация Временная передача на контрактной основе сторонним организациям или специалистам (их коллективам) выполнения отдельных производственных и обслуживающих функций компании.

Совместное производство Объединение с другой организацией для обеспечения выполнения отдельных производственных и обслуживающих функций.

Превращение традиционного предприятия в виртуальное предприятие сопровождается изменением содержания всей цепочки образования стоимости и каждого из ее звеньев в отдельности.

Прежде всего, в данном случае речь уже должна идти не о добавлении, а о генерировании новой стоимости, причем исходным пунктом и стимулом к началу такой цепочки процессов генерирования стоимости является сам потребитель, чьи потребности предопределяют будущую полезность продукции предприятия. Значит, очевидно, что вновь образуемая стоимость уже будет зависеть не от величины производственных активов предприятия, а только от его внутренних способностей быстро реагировать на индивидуальные запросы. С привычной точки зрения может показаться парадоксальным, но это факт: виртуальное предприятие сначала продает продукт, а потом его производит. Легче всего это осуществимо на предприятиях, где продукция имеет так называемую «мягкую» или информационную природу.

Подготовка производства перестает играть самостоятельную роль в образовании новой стоимости и интегрируется в процесс реализации продукции. По сути, сам акт реализации продукции, заказанной конкретным потребителем, может произойти только в том случае, если становится возможным подготовка производства под данный заказ.

Маркетинг и реклама продукции для виртуального предприятия перестают быть актуальными, и их место занимает маркетинг и реклама способностей и возможностей предприятия, но и они происходят сами по себе в процессе обслуживания клиентского заказа. По окончании работы с этим заказом автоматически становится ясно, способно предприятие удовлетворить потребности данного клиента или нет.

Послепродажное обслуживание клиента со стороны виртуального предприятия тоже приобретает совершенно новые качества. Во-первых, заранее известно все о продукте, приобретенном конкретным клиентом. В традиционных случаях такого рода информация поступает к производителю только тогда, когда клиент пожелает зарегистрироваться и сообщить необходимые сведения о продукте. Во-вторых, имеются все необходимые сведения о клиенте. Это означает, что процесс

обслуживания превращается в процесс сопровождения производителем своего продукта на всем протяжении его жизненного цикла.

Постоянная готовность к действию предопределяет стиль, ритм и способ функционирования виртуального предприятия.

Импульс, переводящий виртуальное предприятие из состояния готовности в состояние действия, исходит от потребителя, который олицетворяет собой то звено в бизнес-системе, где сосредотачивается интерес к стоимости, создаваемой предприятием. Это является принципиальным отличием виртуального предприятия от традиционного, так как фактически на 180 градусов меняет направленность всех бизнес-процессов. Таким образом, следует отметить ведущую роль потребителя в образовании бизнес-процессов в рамках виртуального предприятия. Итак, роль виртуального предприятия сводится к:

1. поиску своих клиентов;

2. анализу их запросов;

3. синтезу товарно-производственных решений, отвечающих требованиям запросов;

4. организации производства, доставки товаров клиентам, формирования реализации планов их послепродажного обслуживания.

Стратегии развития бизнеса в рамках виртуального способа интеграции организации в бизнес-пространство можно назвать стратегиями комбинирования. Виды развития бизнеса через комбинирование приводятся в табл. 3.

Виртуальная корпорация (Бизнес-Бизнес) Комбинирование бизнес-процессов двух и более организаций с целью производства товаров и услуг.

Виртуальный магазин (Бизнес-Клиент) Комбинирование бизнес-процессов, ориентированное на торговлю в виртуальном бизнес-пространстве готовыми товарами.

Виртуальный аукцион (Клиент-Клиент) Виртуальное комбинирование потребностей одних клиентов с возможностями других.

Виртуальное бюро заказов (Клиент-Бизнес) Виртуальное комбинирование потребностей клиентов с возможностями производства.

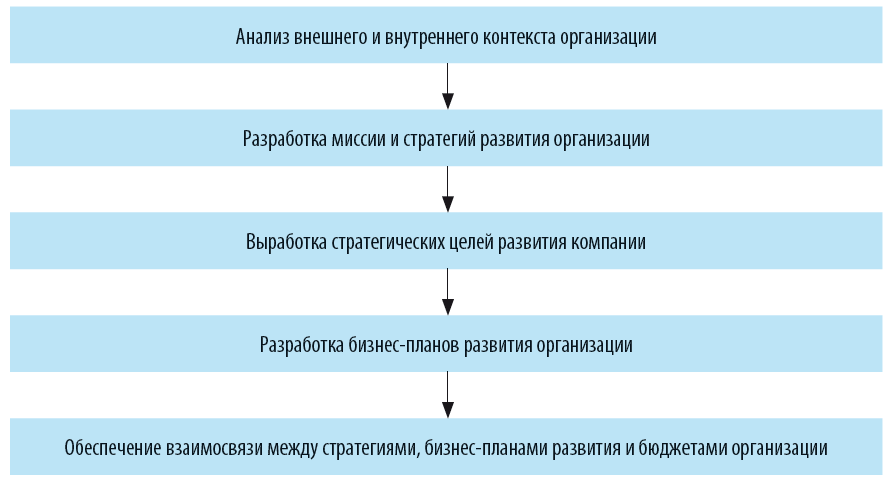

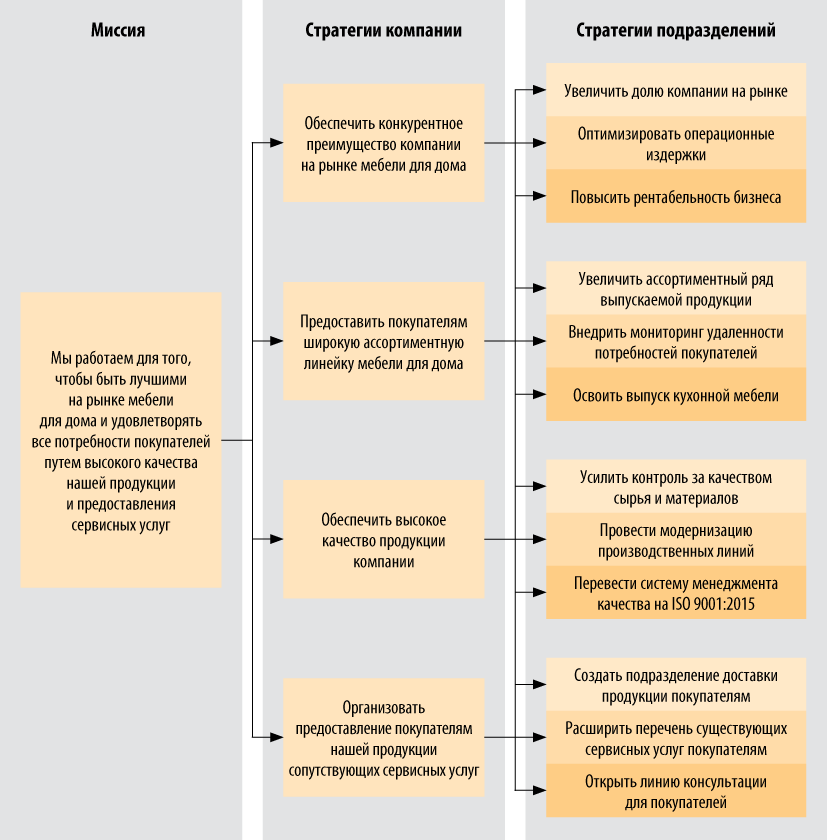

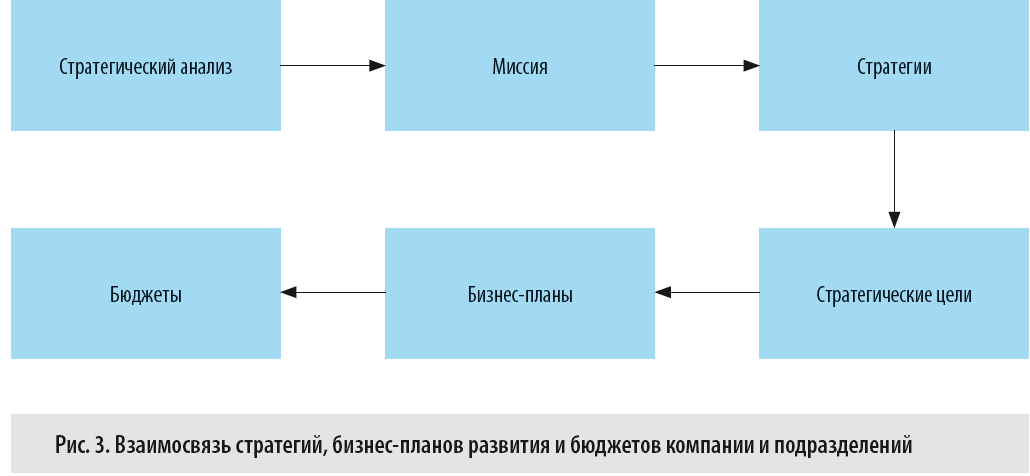

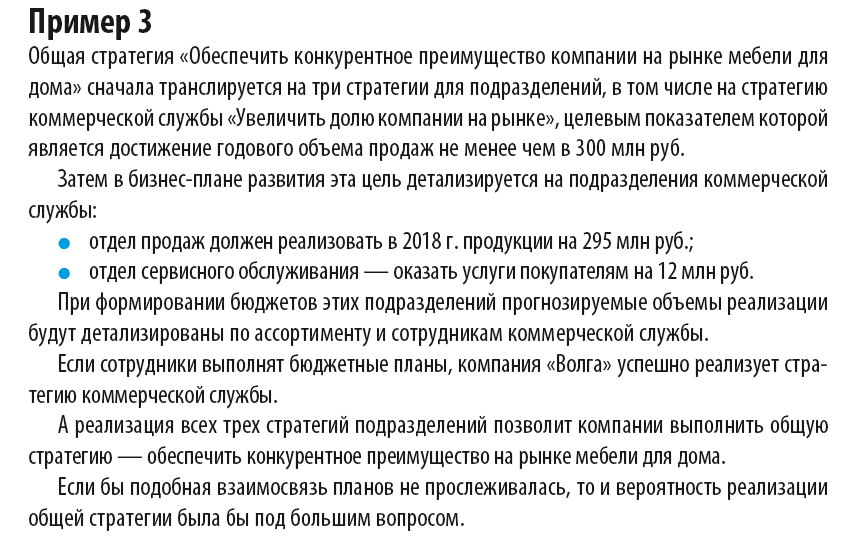

Разработка стратегического плана развития предприятия

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.