Письмо АРБ Первому заместителю Председателя Банка России Симановскому А. Ю. «О порядке применения Письма Банка России от 15.04.2013 № 69-Т»

Ассоциация российских банков обеспокоена ситуацией, которая складывается в деятельности кредитных организаций в результате практического применения территориальными учреждениями Банка России рекомендаций, содержащихся в Письме Банка России от 15.04.2013 № 69-Т «О неотложных мерах оперативного надзорного регулирования» (далее Письмо № 69-Т).

Письмо № 69-Т содержит описание ряда ситуаций (обстоятельств), которые могут свидетельствовать об ухудшении финансового положения кредитных организаций. При выявлении таких ситуаций (обстоятельств) в деятельности кредитной организации территориальным учреждениям Банка России рекомендовано применять меры оперативного надзора, заключающиеся в том числе в требовании о представлении в Банк России ежедневной отчетности по формам 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации», 0409134 «Расчет собственных средств (капитала)», 0409135 «Информация об обязательных нормативах и других показателях деятельности кредитной организации». В случае непредставления кредитной организацией указанной отчетности либо представления неполной или недостоверной отчетности территориальные учреждения Банка России управомочены применять принудительные меры воздействия в отношении кредитной организации, вплоть до инициирования вопроса об отзыве лицензии на осуществление банковских операций.

Вместе с тем считаем необходимым отметить, что исполнение требований территориальных учреждений Банка России о представлении ежемесячных форм отчетности 0409101, 0409134, 0409135 на ежедневной основе неизбежно влечет существенные затраты временного и материального характера, дополнительную нагрузку на бизнес-процессы и персонал кредитных организаций, что в условиях растущей нестабильности на финансовых рынках и нацеленности на оптимизацию расходов представляется крайне нежелательным.

Также Письмо № 69-Т не содержит ни четких критериев, ни сроков, ни процедуры отмены требования о представлении ежедневной отчетности.

При этом некоторые положения Письма № 69-Т изложены недостаточно четко, что допускает их неоднозначное толкование и ошибки в правоприменении.

Так, среди прочих в приложении № 1 к Письму № 69-Т описана следующая ситуация (обстоятельство): «Отношение дебетовых оборотов по корсчету в Банке России к кредитовым оборотам по вкладам физических лиц». Анализ данного соотношения приводит к выводу, что алгоритм его расчета содержит существенные недостатки.

1. Содержащаяся в Письме 69-Т формулировка ситуации (обстоятельства) прямо указывает на кредитовые обороты по вкладам физических лиц. Однако в расчет данного критерия согласно Методике Банка России (http://www.cbr.ru/analytics/bank_system/69-t_ind.pdf) включаются также обороты по текущим счетам, что не только буквально противоречит формулировке, содержащейся в Письме № 69-Т, но и в ряде случаев, обусловленных применяемой методикой бухгалтерского учета и (или) особенностью IT-систем, приводит к задвоению оборотов по счетам физических лиц и, соответственно, к искажению итогового значения, например:

1.1. пополнение депозитных счетов может осуществляться путем предварительного зачисления средств на текущие и только затем – на депозитные счета. В такой ситуации получается, что одна и та же по экономическому содержанию операция отражается в расчете дважды;

1.2. при окончании срока действия депозитного договора и последующей его пролонгации средств предварительно возвращаются на текущий счет клиента и только затем – на счет по вкладу в рамках нового депозитного договора. При этом данные проводки являются внутрибанковскими и не отражаются соответствующими оборотами по корсчету кредитной организации в Банке России.

2. Проведение конверсионной операции по мультивалютному вкладу (перевод части вклада из одной валюты в другую) связано с прохождением кредитовых оборотов по счетам клиента в обеих валютах. При этом данные проводки являются внутрибанковскими и не отражаются соответствующими оборотами ни по корсчету кредитной организации в Банке России, ни по корсчетам кредитной организации в иностранных банках.

3. Кроме того, считаем некорректным сравнивать обороты по счетам клиентов в иностранных валютах с оборотами по корсчету в Банке России в российских рублях, поскольку поступления на счета клиентов в иностранной валюте найдут отражение в оборотах по корсчетам кредитной организации в банках-корреспондентах в иностранных валютах.

По нашему мнению, указанные недостатки в алгоритме расчета могут привести к необоснованным последствиям в виде существенных трудозатрат кредитной организации и необоснованным пруденциальным и репутационным рискам для кредитной организации.

В этой связи просим Вас высказать официальную позицию Банка России по вопросу применения вышеуказанных положений Письма № 69-Т, а также рассмотреть вопрос о возможном пересмотре некоторых аспектов Письма № 69-Т, в частности, просим:

• показатель кредитовых оборотов по вкладам физических лиц уменьшить на суммы:

— соответствующих кредитовых оборотов по текущим счетам при пополнении или пролонгации депозита (см. подпункты 1.1, 1.2 настоящего письма);

— конверсионной операции при переводе средств из одной валюты в другую в рамках мультивалютного счета (см. пункт 2 настоящего письма);

— кредитовых оборотов по счетам в иностранной валюте (см. пункт 3 настоящего письма);

• установить четкие критерии, сроки и порядок для отмены требования о представлении ежедневной отчетности в случае наступления одной из ситуаций (обстоятельств), перечисленных в приложениях 1 и 2 к Письму № 69-Т. Со своей стороны считаем, что в качестве основания для отмены такого требования может рассматриваться ситуация, когда кредитная организация представила исчерпывающие объяснения об экономическом содержании операции и факторах, повлиявших на нарушение надзорных критериев, установленных Письмом № 69-Т, и по итогам следующего отчетного месяца все показатели Письма № 69-Т не превышают своих пороговых значений;

• включить в текст Письма № 69-Т положение о недопустимости увязывать принятие решения об отмене требования о представлении ежедневной отчетности (принятого территориальным учреждением Банка России в связи с нарушением одного или нескольких показателей, предусмотренных в Письме № 69-Т) с неограниченным по времени анализом «общей экономической ситуации» в кредитной организации. Считаем, что конкретные санкции должны применяться за конкретные и реальные нарушения, допущенные кредитной организацией, а их отмена должна непосредственно и незамедлительно следовать в связи с устранением (либо четким обоснованием) кредитной организацией причин, вызвавших это нарушение.

Банка России

Существенный рост вложений в инструменты, оцениваемые по справедливой стоимости и котируемые на активном рынке, при условии если участниками биржевых торгов данными финансовыми активами является ограниченный круг лиц и объем таких вложений составляет существенный объем собственных средств (капитала) кредитной организации

Рост вложений в инстр-ты, оцениваемые по справ. ст-ти

Если [п. 4.1.(t) (Таб. 1) / K(t) (сим. 000 ф. 123)] > 20%, то

(п. 4.1.(t) (Таб. 1) — п. 4.1.(t-1) (Таб. 1)) / п. 4.1.(t-1) (Таб. 1)

Индикатор подтверждается (не подтверждается) куратором

Поступление информации о выполнении кредитной организацией обязательных нормативов за счет существенного роста доходов, в т.ч. полученных в качестве финансовой помощи от ее акционера (участника) (в виде денежных средств и (или) безвозмездно переданного кредитной организации имущества), при условии что доходы получены от сделок, носящих нерыночный характер, или информация об источниках формирования средств у акционера (участника), оказавшего помощь, отсутствует (стоимость имущества отличается от рыночной)

Использование схем для вып-я нормативов

Существенное увеличение остатков на счетах и во вкладах физических лиц в целом по кредитной организации

Рост остатков на счетах физ. лиц

(ПСн(t) (Таб. 1) — ПСн(t-1) (Таб. 1)) / ПСн(t-1) (Таб. 1)

Отношение дебетовых оборотов по корсчету в Банке России к кредитовым оборотам по вкладам физических лиц

Оборот (Д-т) п. 1.2.1.5. (Таб. 1) / Оборот (К-т) ПСн1 (Таб. 1)

Остатки в кассе составляют существенный удельный вес в активах кредитной организации

Высокий уд. вес кассы в активах

Исх. ост. б/сч. 202 / А (Таб. 1)

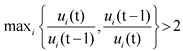

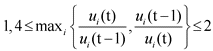

Существенное изменение структуры баланса (увеличение или сокращение удельного веса за отчетный месяц хотя бы одной статьи балансового отчета, определенной в соответствии с «Разработочной таблицей для составления бухгалтерского баланса (публикуемая форма)» Порядка составления и представления отчетности по форме 0409806 «Бухгалтерский баланс (публикуемая форма)», установленной приложением 1 к Указанию Банка России N 2332-У, удельный вес которой на начало отчетного месяца составлял 30% и более, за исключением статей «Средства акционеров (участников)» и «Эмиссионный доход», «Средства кредитных организаций в Центральном банке Российской Федерации»

Изменение структуры баланса (69-T)

Xi(t) — значение статьи i формы 806 <**>на дату t, где i = 1, 3, 4, 5, 6, 7, 10, 11, 12, 14, 15, 16, 16.1, 17, 18, 21, 22, 27, 28, 29, 30, 31, 32, 33 или 34;

ui(t — 1) = Xi(t — 1) / A(t — 1) · 100% 30%

ui(t — 1) = Xi(t — 1) / A(t — 1) · 100% 30%

и одновременно с этим

,

то изменение структуры баланса составляет более 100%

и одновременно с этим

,

то изменение структуры баланса составляет от 70% до 100%

A(t) — значение строки «Всего активов» формы 806 на дату t;

ui(t) = Xi(t) / A(t) · 100% — удельный вес статьи i на

Существенный объем операций по продаже (приобретению) учтенных векселей (отношение дебетовых (кредитовых) оборотов за месяц по счетам по учету векселей к активам)

Существенный объем операций с учтенными векселями

Оборот (Д-т) КВвкс (Таб. 1) / А (Таб. 1)

Оборот (К-т) КВвкс (Таб. 1) / А (Таб. 1)

Существенный рост остатков на счетах по учету выпущенных кредитной организацией векселей и банковских акцептов при удельном весе остатков на счетах по учету выпущенных кредитной организацией векселей и акцептов в пассивах 10% и более

Рост остатков по выпущенным векселям и акцептам

Если (Исх. ост. (б/сч. 523 + б/сч. 52406)) / П (Таб. 1)) 10%, то

[(Исх. ост. (б/сч. 523(t) + б/сч. 52406(t)) — (Исх. ост. (б/сч. 523(t-1) + б/сч. 52406(t-1))] / [Исх. ост. (б/сч. 523(t-1) + б/сч. 52406(t-1))]

Изменение состава лиц, оказывающих существенное влияние на деятельность кредитной организации (учредителей (участников) кредитных организаций), не связанное с установлением контроля над банком лицами, в отношении которых отсутствуют сведения в базе данных, ведущейся в соответствии с главой 4 Положения Банка России N 271-П

Изменение состава лиц, оказывающих существенное влияние на деятельность КО

Показатель ПСн1 — рассчитывается на основании алгоритма показателя ПСн Таб. 1 с учетом алгоритма расчета показателя «Счета физических лиц и индивидуальных предпринимателей» (п. 15.2.3.1), предусмотренного до поступления формы 0409110 «Расшифровки отдельных показателей деятельности кредитной организации».

Здесь и далее Таб. 1. — «Разработочная таблица для расчета группировок счетов главы А «Балансовые счета» Плана счетов бухгалтерского учета» Методики анализа финансового состояния банка, актуальная версия которой размещена по адресу: http://www.cbr.ru/analytics/bank_system/metodica-2015/t-1.pdf.

<**>Ф. 806 — Ежемесячно формируемый в соответствии с алгоритмами «Разработочной таблицы для составления Бухгалтерского баланса (публикуемая форма)» формы 0409806 отчет по данным формы 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» и формы 0409110 «Расшифровки отдельных показателей деятельности кредитной организации».

Рейтинги банков

Добро пожаловать в подсистему просмотра рейтингов (рэнкингов) банков!

В данной подсистеме строятся рейтинги (рэнкинги) банков на основе заданных методик анализа финансового состояния банков.

Наиболее гибкий способ построения рейтингов банков используется в разделе Составной рейтинг банков. Здесь возможно построение рэнкингов сразу по нескольким показателям (по аналогии со сводными таблицами Excel). Быстрый поиск нужных показателей может осуществляться по строке в его наименовании. Возможен также ввод условий, которые должны выполняться для кредитных организаций (например, принадлежность к тем или иным группам, рейтингам от рейтинговых агентств, ограничения по суммам любых показателей).

Рейтинги банков рассчитываются на основе первичных данных: форм отчетности, доступных в соответствии с письмами Банка России о раскрытии информации кредитными организациями, по которым также строятся рейтинги:

- Данные отчетности по форме 101 (Баланс банка или Оборотная ведомость по балансовым счетам): рейтинги остатков и рейтинги оборотов

- Данные отчетности по форме 102 (Отчет о прибылях и убытках): рейтинги по статьям доходов и расходов

- Данные отчетности по форме 134 (Расчет собственных средств (капитала)): рейтинги статей по расчету капитала

- Данные отчетности по форме 135 (Информация об обязательных нормативах): рейтинги нормативов банков

Рейтинг статей агрегированного баланса, рассчитанный по методике Центрального Банка России, является более удобным видом представления балансов банков в компактном виде.

Также у нас на сайте рассчитываются рейтинги по различным методикам анализа:

Источник https://arb.ru/b2b/docs/pismo_arb_pervomu_zamestitelyu_predsedatelya_banka_rossii_simanovskomu_a_yu_o_po-9832674/

Источник https://ppt.ru/docs/informatsiya/12873

Источник https://analizbankov.ru/rating.php?DESC=1&PokId=5793