Содержание

Формы и способы обеспечения банковского кредита

При заключении сделок между банком и заемщиком часто возникает необходимость обеспечения кредита, под которым подразумевается гарантированное соблюдение требований сделки. Подобная процедура позволяет финансовому учреждению снизить риски и гарантировать возвращение долга с начисленными процентами.

Обеспечение кредита залогом возможно как движимым, так и недвижимым имуществом. На условиях займа это сказывается лояльно – процентные ставки ниже.

Из этой статьи вы узнаете:

Обеспечительные меры разделяют на несколько групп:

I – виды, которые устанавливают для стороны должника невыгодные последствия на случай нарушения обязательств (в особенности, неустойка);

II – виды, связанные с выделение определенной части, чтобы удовлетворить требования кредитора (удержание, залог);

III – виды, задающие цель привлечения сторонних лиц-поручителей для удовлетворения требований стороны кредитора (гарантии, поручительство).

Порядок исполнения обязательств устанавливает договор, юридическо-правовые акты и требования закона. Сделка должна быть совершена в письменном виде.

В отношении заемщика устанавливают различные санкции:

- возмещение убытков;

- выплата штрафных взысканий, пени.

Если в срок не была возвращена полагаемая сумма, финансовое учреждение имеет право, в соответствии со статьей 811 ГК РФ, начислить проценты.

Виды обеспечения потребительского кредита

Разделяется кредит под обеспечение на два вида:

- основное;

- дополнительное.

Основные формы обеспечения

К основным формам относят:

- залоговое имущество;

- начисление неустойки;

- удержание имущества;

- гарантия от отдельного учреждения; со стороны.

К дополнительным формам можно отнести наличие денежных средств, которые есть на отдельном счете клиента. В данном случае сумма должна быть существенной, чтобы компенсировать возможные финансовые потери кредитора.

Обеспечение залогом

Обеспечение возврата кредита с залогом возможно как с привлечением третьих лиц, так и без них. Залог – эффективный способ выполнения обязательств. Зачастую договор с залогом – обязательное приложение к основному договору.

В договоре (формируется несколько экземпляров) отражают такую информацию:

- стоимостная оценка залогового имущества;

- описание такого имущества;

- права (перечень обязанностей) кредитополучателя и финансового учреждения;

- порядок пользования на период действия договора.

Недвижимое имущество

К этой категории относятся все объекты жилого класса, постройки сельскохозяйственного или коммерческого назначения. Финансовые учреждения не видят как ценный предмет залога единственные жилые помещения – их не всегда можно забрать и выставить на продажу в случае нарушения договорных обязательств.

Если нужно обеспечить заем имуществом, то этот факт отражается в Росреестре. При передаче со своей стороны заемщик должен официально подтверждать свои права. Кроме основной документации, могут потребовать и дополнительную. Также банк часто требует, чтобы собственность была застрахована.

Транспортные средства

Залог автотранспорта – распространенный вариант. Часто в таких случаях ПТС (оригинал) хранится в банковском учреждении, а владельцу на руки выдают копию. Таким образом заемщик не может в полной мере пользоваться заложенной машиной, в частности, сдавать ее в аренду, закладывать, продавать.

Процентные ставки и требования к заемщикам в таком случае стандартные. Свою роль играет положительное кредитное прошлое гаранта.

Оборудование

Передавать оборудование, сельскохозяйственную технику банковскому учреждению можно для того, чтобы получить более лояльные условия соглашения. Таким способом удается минимизировать переплату за счет низких процентных ставок. Подходит данный вариант кредитования для ИП и ООО, которые при возникновении долгов несут несколько видов ответственности в соответствии с ГК РФ.

Передаваемое оборудование не должно быть единственно ценным экземпляром или стационарным – это является существенным препятствием для его последующей реализации. Не менее важно, чтобы все элементы находились в рабочем состоянии, а степень износа соответствовала требованиям банковского учреждения.

Сельскохозяйственные животные

Для получения займа можно сдать сельскохозяйственный скот. Возраст каждого животного не должен быть больше 5 лет. При этом на период кредитования должник должен обеспечить нормальные условия существования для сельскохозяйственного скота. Банковское учреждение периодически занимается проверкой соблюдения условий, требуя справки о наличии соответственной кормовой базы. При убое одного или нескольких животных должна быть проведена равноценная замена. Для проверки численности сельскохозяйственных животных пользуются специальными инвентарными списками, где указаны бирки для каждого животного.

Товарно-материальные ценности (ТМЦ)

Займы под запасы ТМЦ выдают на излишки материалов, сырьевой базы, незавершенного производства или объектов строительства, топлива, покупных полуфабрикатов, готовых продуктов. Сверхнормативные запасы и ценности в пределах нормы предварительно оцениваются финансовых учреждением для пересчета в денежном выражении. Подтверждающим правом выступают накладные, сделки по купле-продаже, отдельные официальные счета.

Дополнительные формы обеспечения

К таким способам можно отнести наличие векселей и права требований по контракту. Ценные бумаги финансовые учреждения принимают без особых проблем и с разрешения заемщика могут списывать платежи в счет погашения. Обеспечительная мера передачи права по остаточной стоимости подразумевает открытие отдельного счета в банке-кредиторе.

Оформление под поручительство

При обращении в банк обеспечение кредита осуществляется и посредством поручительства. Суть заключается в договорном привлечении другой стороны должника. В данном случае «обеспечительный эффект» может действовать на выполнение обязательств в полном или частичном объеме. Число дополнительных должников неограниченно.

Договор поручительства – сделка между стороной поручителя и стороной кредитора. При этом согласие основного должника не требуется. Поручитель несет субсидиарную или солидарную ответственность. Сторона поручителя отвечает в том же объеме, что и сторона должника.

Банковская гарантия

Должник должен дать гарантии банковскому учреждению. Выдача гарантии – особая финансовая услуга. Выдавать ее может страховая организация (гарант) или другое финансовое учреждение. Без желания должника услуга гаранта не предоставляется. Гарантия действительна со дня срока выдачи, ее нельзя отозвать ранее установленного срока. Установленная денежная сумма выплачивается кредитору в 100 % объеме вне зависимости от того, сколько еще должен заемщик.

Право требования к гаранту не может быть использовано как предмет уступки. Банковские гарантии предоставляются по определенным документам.

Уступка прав требования (цессия)

Уступка прав по соглашению устанавливается статьей 12 № 353-ФЗ «О потребительском займе». Здесь подразумевается передача денежной задолженности третьим лицам. Наиболее практикуемый вариант – привлечение коллекторских компаний.

Возможные причины продажи долгов:

- кредитная организация находится на грани банкротства;

- тело кредита выплачено, но в погашении процентных ставок возникли проблемы;

- наличие просроченной задолженности по кредиту.

Денежный депозит

Процедуру оформления ссуды упрощает наличие депозита. Здесь скрывается выгода как для заемщика, так и для кредитора. Финансовое учреждение может предложить значительно низкие процентные ставки.

Страхование

Выдача ссуды для финансового учреждения сопряжена с некоторыми рисками. Должник может заболеть, попасть под сокращение, потерять трудоспособность, умереть. Чтобы снизить вероятность риска, кредитор предлагает оформить страховку:

- на имущество;

- в случае потери работы;

- на жизнь;

- в случае потери трудоспособности.

В соответствии с юридическо-законодательными актами РФ, подобное страхование не обязательно. Исключением являются случаи при залоговом кредитовании. Застрахованный кредит выгоден для банковского учреждения тем, что при возникновении страхового случая, потери компенсирует страховая компания.

Неустойка и штрафные санкции

Во многих договорах встречается неустойка – относится к наиболее применяемому способу. Подобное средство представляет собой упрощенный способ компенсации потерянных средств.

Под неустойкой понимают определенную денежную сумму (обремененное имущество), которую заемщик должен передать кредитору на случай нарушения обязательств.

Устанавливается с такими нюансами:

- достаточно факта нарушения обязательств (банковскому учреждению не нужно доказывать принесенные убытки);

- всестороннее регулирование по условиям соглашения с определением порядка и размера.

Обеспечение потребительского кредита дает большие шансы заемщику получить желаемую ссуду. Регулируются условия на уровне закона – ФЗ № 395-1 «О банках и банковской деятельности» в актуальной версии от 02.12.1990 г., статья 33 (обновленная редакция от 06.06.2019 г.). Пользоваться таким способом гарантий могут физлица и юрлица с обязательным отражением требований в договоре.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

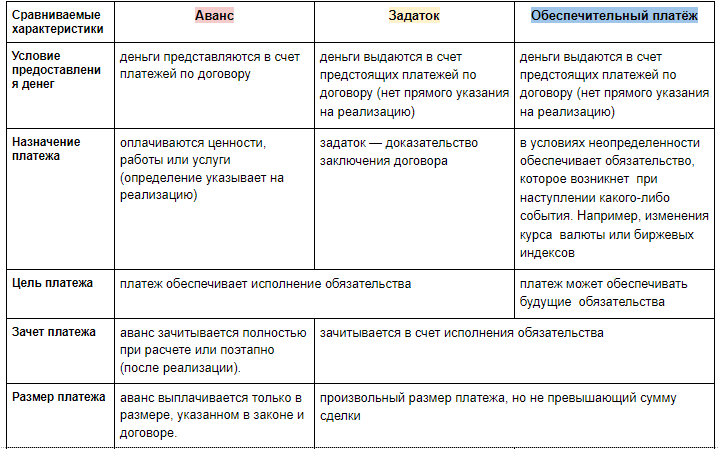

Аванс, задаток, обеспечительный платеж, или Приключения «Чайника» и «Кофейника»

Система права в нашей стране устроена таким образом, что часто путаются юридические и экономические понятия. Налоговые органы упорно считают задаток авансом. В чем разница?

Выясним различия в терминах

Аванс, задаток, обеспечительный платёж в бухгалтерском учете

Помимо традиционного применения аванса, задатка и обеспечительного платежа в гражданско-правовом обороте, они могут использоваться в так называемой налоговой оптимизации . При этом бухгалтеры должны быть осмотрительны: неосторожное применение этих видов платежей несет определённые риски. Чтобы свести их к минимуму, рассмотрим, что происходит в бух.учете при применении аванса, задатка и обеспечительного платежа.

Уровень риска напрямую связан с качеством отражения бизнес-процессов в учете. Напомним, что контролирующие органы в состоянии сопоставлять информацию о сделке из нескольких источников. Поэтому у всех контрагентов должно быть единое понимание и отражение операций.

Выделим основные этапы сделки:

- возникновение основного обязательства и перечисление денег;

- выполнение/невыполнение основного обязательства;

- окончательный расчет и зачет платежа.

Что происходит на разных этапах сделки

ООО «Чайник» сдает в аренду ООО «Кофейник» газовую плиту. В рамках сделки перечислено 2 тыс. руб., в том числе НДС =2000*20/120=333 рубля

Основание для применения для каждого вида предварительного платежа:

- для аванса: ООО «Чайник» надо заплатить за газ. Поэтому «Чайник» берет аванс, чтобы расплатиться с поставщиком;

- для задатка: «Чайник» опасается, что «Кофейник» найдет плиту с керамическим покрытием и откажется от исполнения договора. Залог компенсирует убытки от простоя плиты. Ведь ООО «Кастрюле» пришлось отказать ради ООО «Кофейника» и она — потерянный клиент;

- для обеспечительного платежа : есть опасения, что «Кофейник» зальет плиту и будет взрыв газа. Обеспечительный платеж нужен «Чайнику», чтобы оплатить ремонт дома.

Подытожим

При выплате аванса возврату подлежат излишки средств или аванс целиком, если обязательства не были выполнены.

Задаток при невыполнении обязательств возвращается в двойном размере или удерживается задаткополучателем. Чтобы контролирующие органы задаток не переквалифицировали в аванс, его нужно прописывать отдельным соглашением.

Обеспечительный платеж возвращается в полном объеме, если обстоятельства не наступили или обязательства не исполнены.

Подробнее о налоговой экономии при всех видах предварительных платежей поговорим в следующей статье.

Что такое банковский депозит?

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

- ценные бумаги;

- ценные металлы;

- деньги на банковском счете и т.д.

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

- – для сбора определенной суммы, разрешено пополнение; – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

- и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета); и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

- процентная ставка. Чем выше ставка, тем меньше «бонусов» для клиента: нет возможности пополнения и частичного снятия, длительный срок размещения;

- минимальная и максимальная сумма вклада. Чаще всего стартовая сумма для открытия – 10 000 рублей;

- возможность пополнения счета. В некоторых вкладах делать дополнительные взносы можно только в определенный период после открытия;

- возможность частичного снятия. Снимать можно только деньги сверх «несгораемого» остатка;

- капитализация – регулярное прибавление прибыли от процентов к телу вклада. Чем чаще происходит капитализация (еженедельно, ежемесячно), тем больше в итоге будет доход от вложений;

- пролонгация. Может быть автоматической или по заявлению клиента.

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

- бонусы пенсионерам;

- капитализация;

- возможность онлайн открытия.

от 30 тыс. рублей

- капитализация;

- возможность онлайн-открытия.

от 50 тыс. рублей

- открытие вклада через мобильное приложение.

- онлайн-открытие;

- капитализация;

- автоматическая пролонгация.

от 10 тыс. рублей

- нет ограничений по максимальной сумме;

- оформление через мобильный или интернет-банк.

от 1 тыс. рублей

- оформление онлайн;

- возможно пополнение в течение 185 дней после открытия;

- капитализация.

от 50 тыс. рублей

от 10 тыс. рублей

- возможно пополнение;

- возможно частичное снятие до суммы неснижаемого остатка.

от 10 тыс. рублей

- оформление онлайн;

- капитализация.

от 500 тыс. рублей

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

А – сумма вклада

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

- банкротства банка;

- отзыва лицензии у кредитно-финансового учреждения.

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

- До завершения процедуры банкротства обратиться в Агентство по страхованию вкладов с заявлением. Можно обратиться и позже, но нужно будет документально объяснить причину позднего запроса.

- Агентство рассмотрит заявление и в течение трех рабочих дней перечислит денежную компенсацию. Если в этом же банке был оформлен кредит, то возмещение будет меньше (сумма компенсации минус долг).

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

- Изучить информацию о депозитных предложениях в разных банках города. Выбрать подходящий вид вклада и удобные условия.

- Прийти в отделение банка и написать заявление об открытии депозитного счета. При себе нужно обязательно иметь паспорт. Могут понадобиться и другие документы, особенно если предусмотрены льготы определенным категориям граждан, – пенсионное удостоверение, военный билет и т.д. Вклады для юридических лиц предполагают другой список документов.

- Последний шаг – ознакомление с договором и его подписание. Обратите внимание на пункт о досрочном изъятии средств, на процентную ставку (фиксированная или плавающая), на возможность пролонгации.

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

- Войти в личный кабинет онлайн банка.

- Выбрать вкладку «Вклады» и нужный депозит.

- Указать параметры – срок договора, валюту вклада, счет и сумму списания, вариант получения дохода от процентов (капитализация или перечисление на отдельный счет).

- Прочитать договор.

- Подтвердить онлайн оформление.

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

Часто задаваемые вопросы

Наиболее доходные предложения – долгосрочные вклады на большую сумму денег. При этом вряд ли будет разрешено пополнение и частичное снятие. Самая высокая процентная ставка – у инвестиционных вкладов.

Это вклады, состоящие из двух частей. Первая денежная часть идет на стандартный депозитный счет. Вторая – на оплату паевых инвестиционных фондов (ПИФ). За первую часть начисляется регулярный доход. Эта часть вклада застрахована на случай банкротства банка. Процентная ставка депозита – около 7%. Вторая часть – инвестиции в акции или ценные бумаги. Соответственно, эта часть накоплений не застрахована и подвергается определенным рискам.

Процентная ставка – важный, но не определяющий фактор при выборе. Проверяйте банк в списках Агентства по страхованию вкладов. Обращайте внимание на наличие капитализации, автоматической пролонгации, возможности пополнения или частичного снятия.

Номинальная ставка – это процент, анонсированный банком за вклад. Эффективная ставка – это процент, который учитывает все факторы (капитализацию, срок, сумму).

Источник https://unicom24.ru/articles/obespechenie-bankovskogo-kredita Источник https://www.klerk.ru/blogs/mcob/491467/ Источник https://mainfin.ru/wiki/term/chto-takoe-bankovskiy-depozit