Содержание

Банковские операции

Банковские операции – ограниченный перечень видов хозяйственной деятельности, которыми может заниматься отдельное банковское учреждение, чтобы получать прибыль.

Перечень банковских операций регулирует законодательство, а также отдельные лицензии, которые Центральный Банк выдает для каждого кредитного учреждения отдельно.

Круг сделок, которыми занимается любой из банков, достаточно обширен, но теоретически их можно разделить на четыре группы:

- пассивные банковские операции;

- активные операции;

- банковские услуги;

- собственные операции банков.

На первых двух группах операций банки зарабатывают основную часть прибыли. Банковские услуги – второй по важности источник доходов. Собственные операции банков имеют подчиненное значение.

Пассивные банковские операции

Пассивные операции – это мобилизация средств для финансирования активных операций. Название связано с тем, что результаты этих операций отражаются в пассиве баланса банка, а также считается, что для привлечения денег не надо предпринимать активных действий, хотя на практике трудозатраты одинаковы.

К пассивным операциям банка относятся:

- Формирование собственного капитала финансового учреждения;

- Прием вкладов (депозитов); К данным операциям относятся все срочные и бессрочные вклады клиентов банка, кроме сберегательных. Дополнительно сюда же можно отнести: средства на счетах предприятий и учреждений, счета заработной платы, которые не используются в полной мере, вклады до востребования.

- Открытие и ведение счетов клиентов. В том числе и корреспондентских счетов других банков, а также осуществление платежных расчетных операций по поручению друг друга, консультации по управлению инвестиционным портфелем, операции с ценными бумагами по поручению другого учреждения. Всё это позволяет существенно снизить издержки и быть более конкурентоспособными для инвесторов.

- Получение межбанковских кредитов, в том числе валютных от иностранных резидентов;

- Эмиссия ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

- Другие способы, которые базируются на заемных средствах.

Обычным соотношением между собственным и заемным капиталом можно считать уровень от 1:10 до 1:100.

Активные банковские операции

Активные операции банка — это деятельность по размещению привлеченных и собственных средств банковского учреждения в целях получения дохода, обеспечения своей ликвидности и создания условий для проведения других банковских операций.

К ним относятся:

1) кредитные (учетно-ссудные) операции;

2) фондовые – операции с ценными бумагами.

3) кассовые, акцептные операции,

4) сделки с иностранной валютой, недвижимостью.

5) инвестиционные операции,

6) операции по формированию имущества банка,

7) комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.).

Виды активных операций

Активные банковские операции многообразны по форме, назначению, экономическому содержанию, ликвидности, степени доходности и риска.

1) Кредитные операции

Несмотря на свой высокий риск, именно кредитование организаций и частных лиц является для банков главным источником доходов.

2) Форфейтинговые операции

Разновидность ссудных операций, которые подразумевают покупку векселей и других финансовых документов.

Форфетирование представляет собой форму кредитования экспорта путем покупки обязательств и других долговых требований по внешнеторговым операциям, погашение которых происходит на определенный период в будущем.

Суть форфетирования: если у поставщика отсутствует возможность предоставить плательщику на длительный период коммерческий кредит, то он обращается в банк с предложением купить предполагаемые долговые требования в отношении покупателя.

После оценки банком своих рисков по данной операции поставщику выплачивается сумма стоимости поставки за вычетом издержек.

3) Факторинговые операции

Покупка банком или специализированной компанией денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение.

4) Инвестиционные операции

Вторая по рентабельности группа активных банковских операций, в процессе которых банки вкладывают собственные и заимствованные ресурсы в ценные бумаги с целью получения по ним дохода.

Вложение средств происходит путем:

- Прямых инвестиций.

- Портфельного инвестирования, когда ценными бумагами различных эмитентов управляют как единым целым.

- Лизинговых операций.

- Вложения средств в банковские здания, оборудование, нематериальные активы для осуществления банковской деятельности.

5) Операции с ценными бумагами

Этот вид активных банковских операций можно условно разделить на две большие группы:

1) Учетно-ссудные операции – учет векселей, выдача ссуд под залог векселей и товарных документов, ипотечные кредиты, ссуды под ценные бумаги.

2) Инвестиционные – куда входят также арбитражные операции банков за собственный счет, преследующие цель получения дохода за счет курсовых разниц.

Особенности активных банковских операций

Активные операции являются вторичными по отношению к пассивным, так как размеры и сроки первых непосредственно зависят от аналогичных параметров вторых. Банк может разместить только те ресурсы, которые привлек в результате пассивных операций, так как основная масса пассивных операций осуществляется за счет заемных средств. Поэтому активные операции должны быть так налажены, чтобы сроки возврата денег в банк соответствовали срокам их возвращения клиентам.

Следует выделить некоторые аспекты активных банковских операций:

1) Сделки по размещению финансовых ресурсов совершаются банками от своего имени, а не от имени тех лиц, чьи временно свободные деньги стали пассивами банка.

2) Активные операции совершаются банками за свой счет. Расходы по вовлечению аккумулированных ресурсов в оборот относятся к тем затратам, которые должны быть покрыты доходами, с учетом начисленных процентов владельцам банковских счетов.

3) Банк распоряжается имеющимися финансовыми ресурсами на свой риск. Убытки от неблагоприятных экономических последствий локализуются в банке. Владельцы банковских счетов не имеют отношения к банковским рискам.

4) По своей экономической сущности активные банковские операции неоднородны: капитал может сохранить свою денежную форму, но быть подробленным. Или денежная форма может видоизмениться на натуральную, или конвертироваться.

Роль банковских операций

Современное банковское учреждение выполняет в среднем до 100 видов услуг и сделок, которые взаимосвязаны между собой, особенно зависимы друг от друга активные и пассивные операции. Причиной тому – происхождение капитала. Преимущественно банки оперируют чужими средствами, поэтому масштабы активных и пассивных операций во многом зависят от конкурентоспособности учреждения, его положения на рынке, количества клиентов.

Также все виды банковских операций взаимосвязаны по причине потребностей клиентов, особенно крупных. Так, корпоративный заёмщик предпочитает параллельно открыть текущий счет, делать инвестиции в ценные бумаги, предоставить свое имущество на доверительное управление вместе с использованием кредитных карт и доступом к платёжным терминалам для получения или взноса денег в нерабочие часы.

Это стимулирует менеджмент банка вводить новые формы обслуживания, предоставлять сопутствующие, дополняющие, в том числе и бесплатные услуги.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Депозитные операции: функции, виды, влияние на политику банка

Депозитные операции затрагивают широкий круг клиентов, поэтому кредитно-финансовые организации заинтересованы в развитии этого направления. Банки разрабатывают новые виды продуктов, которые станут интересны большинству населения. Мы изучили, что такое депозитные операции банка, какие они бывают и чем могут быть полезны каждому.

Определение и функции депозитных операций

Для осуществления деятельности банку, как и любой другой организации, нужны средства (ресурсы, капитал).

Основные источники средств банков:

- собственные;

- привлечённые.

Собственные — это фонды, которые формируются для определённых целей. К примеру, задача резервного фонда — компенсация потерь при возникновении убытков.

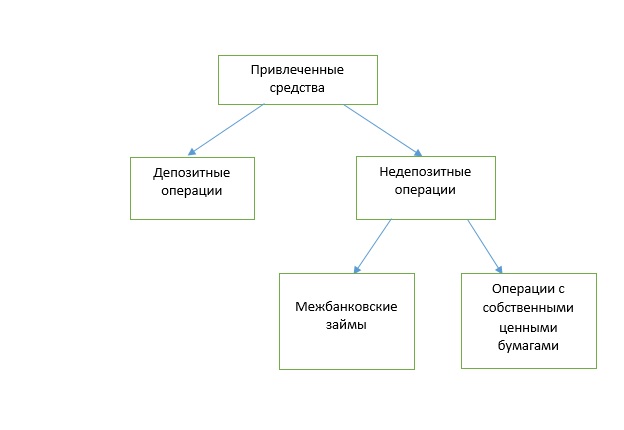

Привлечённые средства — те, которые банковские учреждения привлекают за плату.

Недепозитные операции включают привлечение заёмного капитала (кредитов между банками и займов), выпуск ценных бумаг банка (векселя, облигации). Кредиты между банками могут быть рассчитаны как на длительный срок, так и на перекрытие разрыва в поступлениях (на день).

Привлечённые средства играют важную роль в деятельности кредитно-финансовых организаций. Именно благодаря им банки покрывают свои нужды в капитале.

В их доле значимую часть занимают депозитные операции.

Депозитные операции — те, которые направлены на рост банковских ресурсов, а также на размещение денег с целью извлечения дохода. Именно они являются основным источников средств. Главная роль — последующее их вложение и получение прибыли банком.

Субъекты и объекты депозитных операций

Субъекты депозитных операций — те, с кем взаимодействуют банки и другие кредитно-финансовые организации при привлечении средств.

- население,

- частные предприятия,

- индивидуальные предприниматели,

- общественные организации,

- предприятия с долей иностранного капитала,

- другие банки,

- государственные организации;

- общества;

- товарищества;

- кооперативы;

- страховые компании;

- прочие.

Объектом депозитных операций являются депозиты.

Депозит — это вложения в банк, который капитал хранит и использует для получения дохода. Банк оперирует средствами для развития своей деятельности, а клиенту платит вознаграждение в виде процентов.

Какие бывает депозитные операции

Депозитные операции делятся на виды в зависимости от признака, лежащего в основе классификации.

Активные и пассивные

Активные депозитные операции — размещение средств и получение за счёт этого дохода.

К ним относятся:

- депозиты в других банках;

- счета НОСТРО (средства в заграничных банках).

Пассивные — привлечение средств для формирования ресурсной базы и выполнения деятельности.

К ним относятся:

- привлечение депозитов;

- счета ЛОРО (средства заграничных банков в банке-резиденте);

- выпуск ценных бумаг.

Срочные, до востребования и условные

Срочные депозиты открываются на оговоренный срок. Они бывают:

- на месяц;

- на квартал;

- на полгода;

- на год;

- от двух до трёх лет;

- более трёх лет.

До востребования — не имеют твердого срока. Включают:

- деньги на счетах населения и организаций разных форм собственности;

- корреспондентские счета в других банках;

- депозиты до востребования;

- расчёты по аккредитивам, чекам;

- прочие.

Для банка недостаток депозитов до востребования в том, что невозможно предугадать, когда и сколько денег заберёт клиент.

Условные — на время до выполнения определённого условия, например, до достижения вкладчиком 18 лет.

Повышенные процентные ставки по срочным вкладам назначают с целью привлечения большего количества вкладчиков. Для банка данный вид операций наиболее надёжен. Поэтому чем больше срок и сумма, тем выше ставка по вкладу. Депозиты до востребования привлечь легко и быстро, именно они важны в поддержании банковской ликвидности — способности в кратчайший срок рассчитаться по своим обязательствам. Однако из-за отсутствия конкретного времени снятия средств проценты по таким депозитам невысоки.

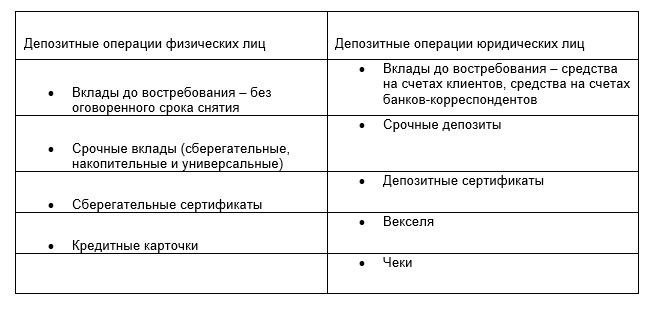

Депозитные операции физических и юридических лиц

Депозиты для физических лиц — для населения. Существуют специальные продукты для отдельных групп граждан: для пенсионеров, детские, социальные.

Депозитные операции юридических лиц — вклады организаций различных форм собственности.

Депозитные операции можно раздробить по группам:

Наибольшим источником являются средства на расчётных счетах организаций и счета банков-корреспондентов.

Срочные вклады включают:

- Сберегательные вклады — для сбережения денег. По ним не осуществляются операции дополнительного внесения денег и снятия.

- Универсальные — с возможностью добавлять и снимать суммы.

- Накопительные — дают возможность накопить определённую сумму. По ним возможно пополнение.

Сберегательные и депозитные сертификаты — уточняют сумму вклада и права вкладчика или третьего лица получить её по истечении времени. Могут быть именными или на предъявителя, последние можно передать другому лицу. В Российской Федерации сберегательные сертификаты выпускают лишь в российских рублях. Выгодны тем, что имеют фиксированную процентную ставку, которая не изменится в течение всего срока действия сертификата. Сберегательные предоставляются физическим лицам, а депозитные – юридическим.

В настоящее время сберегательные сертификаты для физических лиц не выпускаются в связи с поправками в Гражданский кодекс. Продолжается обслуживание ранее выпущенных сертификатов.

Векселя — фиксируют обязательство банка выплатить его владельцу оговорённую сумму.

Таким образом, виды привлечённых средств разнятся. Постепенно продукты обновляются, по ним появляются новые условия, учитывающие факторы развития экономики и максимально удовлетворяющие потребности клиентов.

Депозитная политика банка

Депозитная политика — комплекс мер по привлечению средств для их последующего размещения и получения прибыли. При формировании депозитной политики банк должен учитывать не только пассивные операции, но и активные. Приводить их в соответствие друг другу, обеспечивать их тесное взаимодействие, чтобы в конечном результате извлечь прибыль.

Депозитная политика включает:

- Разработку стратегии.

- Формирование методов достижения целей.

- Контроль за их исполнением.

- Анализ результатов и выводы.

В условиях конкурентной борьбы за капитал населения и организаций, постоянно появляющихся новых учреждений, банки разрабатывают различные методы достижения целей.

За счёт дифференциации предлагаемых продуктов, активного привлечения новых клиентов, увеличивается объём привлекаемых ресурсов. Депозитная политика призвана обеспечить сопоставление по срокам привлекаемых и предоставленных средств, повышение доходности.

Банк может заключать с клиентами соглашения как стандартной формы, так и индивидуальной — с условиями, разработанными под конкретного вкладчика.

Существуют особые ставки, которые обсуждаются руководством банка и устанавливаются именно для этого клиента. Как правило, такой клиент имеет большие обороты по счетам и банку выгодно взаимное сотрудничество с ним.

Однако затраты банк также несёт, выплачивая процентное вознаграждение за пользование денежными ресурсами. Поэтому разрабатываются всё новые условия роста средств, а ставки по депозитам так разнообразны.

Задачи депозитной политики:

- поддержать ликвидность банка и при этом минимизировать расходы;

- согласовать активные и пассивные операции;

- обеспечить рост базы ресурсов;

- создать условия для получения прибыли в будущем.

Кроме того, на политику банка оказывает влияние ряд внешних факторов, не зависящих от самого банка:

- государственная политика;

- экономическая ситуация в стране;

- развитость финансово-кредитных организаций и отношений между ними;

- демографическая ситуация;

- информационная среда.

Разработка и выполнение депозитной политики — трудная задача. Справляясь с ней, банки обеспечивают прибыль и возможность дальнейшего развития деятельности.

Таким образом, депозитные операции играют важную роль в привлечении банком капитала. Их многообразие служит тому подтверждением. Стратегия развития депозитных операций определяется депозитной политикой банковских организаций. На принятие решений и формирование политики оказывает влияние множество факторов.

Все о банковских депозитах: ставки, налоги, как считать прибыль

Депозит — передача денег или других ценностей на хранение в финансовые учреждения на оговоренных условиях.

Чем депозит отличается от вклада

Депозит — общее понятие, финансовый термин, включающий в себя как банковские вклады физических лиц, так и передачу других видов ценностей от юридических лиц в банк или депозитарий. Понятие вклад может применяться исключительно к передаче денежных средств физическими лицами в банк, но это же действие можно называть депозитом. Передача в финансовые организации ценных бумаг , драгоценных металлов, предметов искусства и других ценностей может называться только депозитом.

Вклад:

- Кто: физическое лицо

- Что: денежные средства

- Куда: банк

- Зачем: хранение, сбережение, приумножение средств

Депозит:

- Кто: юридическое лицо, физическое лицо

- Что: денежные средства, другие ценности

- Куда: банк, депозитарий

- Зачем: хранение, сбережение, приумножение средств, обеспечение сделок, сохранность ценностей

Чаще всего понятие банковский вклад (депозит) подразумевает передачу денежных средств банку под процент с условиями возврата, определенных в договоре.

Какие бывают депозиты

Виды депозитов по сроку:

- Срочные — в договоре оговаривается конкретный срок хранения денег или ценностей. За пользование деньгами на время срочного депозита банки выплачивают клиентам доход в виде начисленных процентов. Размер процентных ставок зависит от суммы, срока и ряда других условий.

- До востребования — переданные на хранение средства могут быть отозваны клиентом в любой момент. По депозитам до востребования вкладчик имеет право без предварительного уведомления банка снимать деньги без потери в процентах, но процентная ставка по таким вкладам самая низкая на рынке, сейчас это около 0,1%.

Виды депозитов по условиям:

- С пополнением — допускаются дополнительные вложения на депозит в течение оговоренного срока хранения

- Без пополнения — не допускаются дополнительные вложения на депозит в течение оговоренного срока хранения

- Расходуемые — вкладчик вправе снимать часть денежных средств до достижения минимальной суммы вклада, определенной договором

- Нерасходуемые — досрочно можно востребовать только весь вклад целиком, что сопряжено с потерей процентов.

- Целевые — вклады содержащие, помимо общих, ключевое условие для выдачи денег. Чаще всего применяется при открытии вкладов в пользу третьего лица, например, при достижении ребенком определенного возраста, окончании школы и т.п.

Виды депозитов по форме хранения:

- Денежные депозиты — передача на хранение финансовым организациям денег в национальной (рублях) или иностранной валюте. Допустимы мультивалютные вклады, на которых одновременно можно хранить и конвертировать (обменивать) внутри такого депозита денежные средства в валютах разных стран.

- Обезличенные металлические счета — покупка и хранение сбережений в золоте, серебре, платине, палладии без физического владения ими. При открытии клиент переводит банку денежные средства, на которые приобретается металл, при закрытии происходит обратная операция — банк продает металл и выплачивает клиенту вырученные деньги. Доходность такого депозита достигается, если на момент продажи металл стоит дороже, чем на момент покупки. Дополнительно по вкладам в драгоценных металлах могут начисляться проценты. Обезличенные металлические счета не застрахованы в системе Страхования вкладов.

- Металлические слитки или монеты из драгоценных металлов — переданные на хранение в банк физические ценности в форме слитков или инвестиционных монет также могут приносить доход в виде процентов.

- Сберегательный и депозитный сертификаты — ценная бумага, подтверждающая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Сберегательный сертификат может быть выдан только физическому лицу, а депозитный — только лицу юридическому.

- Банковская (депозитарная) ячейка — физическое хранение в сейфе банка любых ценностей. Подобный депозит не предполагает получения дохода. Ячейка может быть использована в качестве временного хранения ценностей при заключении сделок между двумя клиентами — один закладывает ценности, а второй получает их при определенных условиях, выполнение которых контролирует банк. Например, в сделках купли-продажи продавец квартиры получает доступ к ячейке с деньгами только после регистрации права собственности покупателем.

Как открыть депозит

Вкладчиком может быть:

- физическое лицо (гражданин Российской Федерации, иностранный гражданин и лицо без гражданства), достигшее 14-летнего возраста;

- юридическое лицо, имеющее право выступать в качестве вкладчика.

Для открытия депозита (вклада) человеку необходимо лично обратиться в банк, у которого есть лицензия на привлечение денежных средств во вклады от ЦБ РФ.

При открытии вклада необходимо будет подтвердить свою личность документами. Если вклад предназначен для отдельной категории клиентов, то потребуется соответствующий документ, например, студенческий билет, пенсионное свидетельство, военный билет и т.п.

Сберегательный вклад можно открыть в онлайн-режиме через сайты, приложения банков, платформы финансовых услуг. Подтверждение личности в таком случае происходит с помощью учетной записи на «Госуслугах».

Как закрыть депозит или снять с него деньги

Закрыть или снять денежные средства с депозита в соответствии с действующим законодательством могут:

- владелец вклада;

- гражданин, на которого оформлена доверенность, предусматривающая снятие средств со вклада;

- наследник при наступлении случая, предусматривающего вступление в силу права наследования по завещанию или закону.

Закрыть вклад можно как офисах (филиала) банка, так и через онлайн-сервисы.

Какой выбрать банк для депозита?

При выборе банка для оформления депозита клиент должен обратить внимание на риски, которые он понесет, если у банка отзовут лицензию или будет введен мораторий на удовлетворение требований кредиторов банка. Клиенты банков, являющихся участниками Системы страхования вкладов, смогут рассчитывать на возврат денежных средств по вкладам, если они не превышают ₽1,4 млн в совокупности на одного вкладчика (с учетом начисленных процентов по вкладам). В ряде случаев разрешено выплачивать до ₽10 млн. Выплаты производит Агентство по страхованию вкладов (АСВ). Проверить, входит ли банк в реестр участников Системы страхования вкладов, можно на сайте того же АСВ.

Как посчитать прибыль по депозитам?

Прибыль (доход) по вкладу зависит от величины годовой процентной ставки по вкладу и дополнительных условий.

Годовая ставка — это процент от суммы вклада, который банк платит клиенту за пользование вкладом в течение одного года.

Процентная ставка может быть:

- фиксированная — не изменяется на протяжении всего срока договора, за исключением отдельно оговоренных случаев (например, при досрочном снятии денег, кратном увеличении сумы депозита и т.п.);

- плавающая — изменяется в зависимости от переменной величины (например, при изменении ключевой ставки).

Как считаются проценты (доход) по вкладу

Для расчета доходности вкладов используют базовую ставку и/или эффективную.

Базовая ставка — номинальная, прописана в договоре. Для расчета доходности по базовой ставке применяется формула простого процента. Если в договоре не указан способ начисления, то по умолчанию применяется формула простого процента с учетом фиксированной ставки.

Для расчета понадобятся:

- Сумма вкладываемых денег;

- Величина процентной ставки;

- Срок вклада (фактическое количество календарных дней).

Пример расчета по формуле простого процента по базовой ставке:

- Сумма — ₽100 тыс.

- Величина процентной ставки — 8% годовых;

- Срок вклада: 365 дней

(₽100 тыс. * 365 дн. * 8%) / (365 дн. * 100) = ₽8 тыс.

Доход по вкладу по базовой ставке по формуле простого процента составит ₽8 тыс.

Эффективная ставка показывает доходность продукта с учетом капитализации процентов.

«В первую очередь, клиенту при открытии вклада следует обращать внимание на эффективную ставку», — рекомендует начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

Капитализация процентов или формула сложного процента предполагает, что каждая выплата процентов будет прибавляться к телу депозита и следующая доходность будет рассчитываться уже не от изначальной суммы, а от накопленной на момент последней капитализации. Капитализация может быть ежедневной, ежемесячной, ежеквартальной, ежегодной. Данное условие отдельно прописывается в договоре.

Пример расчета доходности по формуле сложного процента по эффективной ставке:

- Сумма — ₽100 тыс.

- величина базовой процентной ставки — 8% годовых;

- срок вклада: 365 дней

- капитализация: ежеквартально (4 раза)

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 8% / 4 выплаты (ежеквартальные) = 2%.

₽100 тыс. + 2% = ₽102 тыс. Доход после получения процентов за первый квартал хранения денег составил ₽2 тыс.

В следующем квартале доходность будет снова 2%, но рассчитываться будет уже не от изначальной суммы ₽100 тыс., а от капитализированной — ₽102 тыс.

Соответственно, по итогам второго квартала сумма на вкладе составит ₽102 тыс. + 2% = ₽104,04 тыс.

За третий квартал: ₽104,04 тыс. + 2% = ₽106,12 тыс.

За четвертый квартал: ₽106,12 тыс. + 2% = ₽108,24 тыс.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽8243. Эффективная ставка по данному вкладу в конце срока вклада составляет 8,24%, вместо базовой 8%.

Для того, чтобы клиентам не приходилось самостоятельно производить расчеты, на сайтах банков уже есть встроенные калькуляторы сложных процентов, по которым можно посчитать доход по эффективной ставке. Либо в условиях вкладов на рекламных баннерах сразу указываются варианты, какой будет доход при использовании базовой ставки, а какой при капитализации с определенной периодичностью по эффективной ставке.

Чем чаще делается капитализация процентов, тем выше эффективная ставка. Так, если те же ₽100 тыс. с базовой ставкой 8% капитализировать ежемесячно, то есть 12 раз в году, то эффективная ставка составит 8,34% (доход ₽8340), а при капитализации раз в полгода (2 раза в году) — 8,16% (доход ₽8160).

Если вклад допускает пополнение, то при увеличении тела вклада и доход будет увеличиваться. При снятии — наоборот, доход будет рассчитываться от меньшей суммы, значит, в конечном итоге доход будет меньше, чем изначально рассчитывалось.

Почему по валютным вкладам проценты меньше

Клиенты российских банков, которые хотят открыть вклады в иностранных валютах, могут рассчитывать на ставки не выше 1%. Согласно данным ЦБ РФ, средневзвешенная ставка по вкладам до 1 года, включая вклады до востребования, в долларах составляет 0,42% годовых, по вкладам в евро — 0,03%.

«Меньший размер процентной ставки по валютным вкладам обусловлен внутренним ценообразованием — банк не имеет возможности зарабатывать на валютных пассивах, так как ставки по валютным кредитам минимальные и в целом кредитование в валюте не пользуется спросом. Основную часть валютных депозитов банк размещает в низкодоходные инвестиционные инструменты с гарантированной доходностью», — объяснил директор розничных продуктов банка ДОМ.РФ Евгений Шитиков.

Налог на депозит

С 1 января 2021 года НДФЛ на вклады составляет 13%, но есть безналоговые депозиты (Фото: Shutterstock.com)

С 1 января 2021 года в России вступил в силу закон о налогообложении процентов по банковским вкладам, превышающим ₽1 млн. По нему налоговый вычет рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн.

Налог по вкладам за 2021 год, который нужно будет уплатить в период до 1 декабря 2022 года:

Ключевая ставка на 1 января 2021 года 4,25% * ₽1 млн = ₽42,5 тыс.

₽42,5 тыс. — это необлагаемая НДФЛ сумма за 2021 год.

Если доход по вкладам клиента превысит сумму налогового вычета, то, начиная с каждого рубля после ₽42,5 тыс., он должен будет платить налог в размере 13%. Например, общий доход по вкладам составил ₽50 тыс. Налог нужно будет заплатить только с ₽7,5 тыс.

Налог по вкладам за 2022 год, который нужно будет уплатить в период до 1 декабря 2023 года:

Ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.

₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Безналоговые вклады

Безналоговый вклад — депозит, доходы по которому не облагаются НДФЛ.

Освобождение от уплаты налогов получат те вкладчики, у которых общая сумма доходов не превышает размер налогового вычета, пояснили в пресс-службе банка ВТБ.

Также налогом не облагаются вклады в рублях, процентная ставка по которым не превышает в течение всего налогового периода 1% годовых, и счета эскроу.

Ставки по депозитам в начале 2022 года

Средняя ставка среди 54 крупнейших депозитных банков по вкладам сроком на один год на сумму от ₽100 тыс. за 2021 год составляет 6,89% на 29 декабря, согласно данным индекса FRG100 агентства Frank RG. Это максимальный уровень ставок с сентября 2017 года.

В десяти крупнейших банках средняя максимальная ставка во вторую декаду декабря составляла 7,40%, по данным ЦБ. Последний раз столь высокие ставки были зафиксированы в мае 2019 года.

Какие ставки по вкладам для физических лиц в российских банках

Крупные российские банки допускают рост ставок по вкладам до двузначных значений в 2022 году. Однако представители финансовых учреждений отмечают, что ставки по вкладам от 10% и более будут предлагаться, скорее всего, с учетом дополнительных опций и выполнения условий акций, например оформление подписок и пользование сервисами. На «честную» доходность выше 10% годовых по сберегательным продуктам клиенты смогут рассчитывать в случае роста ключевой ставки до 9% и выше.

Сбербанк

В Сбербанке максимальную доходность предлагают по «СберВкладу» — с учетом капитализации процентов 7,01%, а для держателей годовой подписки «СберВклад Прайм+» — до 8%.

Оба вклада открываются на срок от одного месяца до одного года включительно (можно выбрать с точностью до дня). Минимальная сумма — ₽100 тыс. рублей, максимальная сумма не ограничена. Пополнение в «СберБанк Онлайн» осуществляется без ограничений, снятие средств возможно только в сумме начисленных процентов. Открыть вклады удобнее всего онлайн — в веб-версии или мобильном приложении «СберБанк Онлайн». Также услуга доступна в отделениях банка.

Для клиентов, которым важна гибкость сбережений, запущен вклад «Промо Управляй» с возможностью пополнения и частичного снятия средств. Максимальная доходность с учетом капитализации составляет до 5,38%. Предложением можно воспользоваться до 31 января 2022 года включительно. Минимальная сумма — ₽1 млн рублей.

В банке ВТБ предлагают вклад «Выгодное начало» на 370 дней для клиентов, которые в течение полугода не пользовались классическими сберегательными инструментами банка — вкладами и накопительными счетами. Ставка по депозиту с учетом капитализации процентов составляет 8% годовых. При подключении клиентом опции «Сбережения» доходность увеличивается до 9% годовых: для получения дополнительного 1% годовых достаточно ежемесячно оплачивать покупки «Мультикартой» ВТБ на сумму не менее ₽10 тыс. рублей. Вклад открывается на сумму от ₽1 тыс. в ВТБ Онлайн и от ₽30 тыс. — в любом отделении банка.

В банке МКБ по вкладу «Гранд+» ставка по вкладу составляет 8,20% годовых при условии зачислении пенсии в банк. Открывается на срок 370 дней от ₽1 тыс. до ₽10 млн.

Зарегистрированные пользователи финансовой платформы Московской биржи «Финуслуги» предлагается вклад «МКБ.Преимущество» — 9% годовых на 370 дней, от ₽10 тыс. до ₽3 млн.

Совкомбанк

В «Совкомбанке» на вкладе «Волшебная зима с Халвой» на сроке 3 года максимальная ставка составит 9,7% годовых при соблюдении следующих условий:

- на дату открытия вклада должна быть оформлена карта «Халва»;

- сделано от 5 любых покупок картой «Халва» на общую сумму не менее ₽10 тыс. (и не менее ₽5 тыс. по «Социальной Халве») в месяц в течение всего срока вклада;

- отсутствие просроченной задолженности по кредитам в банке.

По вкладу «Оптимальный» на сроке 3 года процентная ставка по вкладу составляет 9,7% годовых. Минимальная сумма вклада — ₽50 тыс. Без капитализации процентов, их выплата состоится в конце срока, по вкладу не предусмотрено частичное снятие.

ДОМ.РФ

В банке ДОМ.РФ максимальная доходность до 9,2% действует при открытии на год (367 дней) вклада «Надежный» на сумму от ₽1 млн до ₽3 млн. Депозит открывается полностью дистанционно через платформу «Финуслуги» Московской биржи.

В рамках вклада «ДОМа лучше» максимальная ставка составляет 8,3% при соблюдении следующих условий: сумма от ₽1 млн (максимальная сумма — ₽15 млн), срок — 367, 550, 730 и 1100 дней. Надбавка +0,2% при открытии вклада онлайн — через интернет-банк или мобильное приложение.

В какой стране самый высокий процент по депозитам

По информации провайдера Trading Economics, который анализирует официальные источники 196 стран, в топ-10 стран с самыми высокими процентами по депозитам в национальных валютах согласно данным, имеющимся на конец декабря 2021 года, входят:

- Венесуэла — 36%;

- Аргентина — 34,73%;

- Зимбабве — 26%;

- Узбекистан — 15,2%;

- Мадагаскар — 13,75%;

- Турция — 12,5%;

- Грузия — 11,28%;

- Ливан — 9,7%;

- Азербайджан — 8,69%;

- Армения — 8,43%.

Больше информации по личным финансам и инвестициям вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Источник https://www.e-xecutive.ru/wiki/index.php/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B8%D0%B5_%D0%BE%D0%BF%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8 Источник https://moneyscanner.net/depozitnye-operacii/ Источник https://quote.rbc.ru/news/article/61cc319b9a7947fa6e553275