Содержание

Вклады в апреле 2022: где самые высокие ставки и выгодные условия

Банки постепенно возвращают процентные ставки по своим вкладам к нормальным значениям. Вместо 25% годовых сейчас гораздо проще увидеть 15-17%, и то не у всех банков. Тем не менее, есть и достаточно выгодные предложения – причем можно подобрать оптимальный вариант на любой срок и в любой валюте. Мы собрали лучшие предложения от российских банков по вкладам и сравнили их между собой.

На что обратить внимание, подбирая вклад

Еще два месяца назад мы наблюдали, как отдельные банки начали предлагать своим клиентам вклады по ставкам в 10% годовых или даже выше. Это было скорее исключение из правил, но такой вклад позволил бы обойти инфляцию и даже немного заработать сверх нее. С 28 февраля изменилось все – банки предложили ставки на 10-15 процентных пунктов выше, чем неделей раньше. На этом они собрали триллионы рублей, которые теперь пытаются распределить на кредиты – такие же дорогие.

По мере того, как спрос на деньги спадал, банки начали снижать процентные ставки по вкладам. Сейчас, когда Центробанк снизил ключевую ставку до 17% годовых, ставки в 20% найти будет сложно – но и существующие предложения дают высокую доходность лишь на короткий период.

И если кто-то еще не успел выгодно вложить свои деньги, или первый короткий вклад уже закончился, то при выборе нового нужно учитывать ряд особенностей:

- процентные ставки и сроки, на которые они предлагаются . С марта банки предлагали сверхвысокие ставки на 1-3 месяца, сейчас ситуация похожая. Максимум банки дают на срок до 3 месяцев, чуть меньше – на полгода, и еще меньше – на год. То есть, можно оформить короткий вклад под большой процент, а потом подобрать другой вклад, а можно рискнуть и сразу открыть депозит на год;

- дополнительные условия . Сейчас банки уже не так активно продвигают комбинированные вклады и вклады, по которым ставки зависят от дополнительных действий (оформление зарплатной карты или оборот по карте), да и надбавка за это будет уже не такой большой. И клиенту точно будет выгоднее оформить вклад под фиксированные 16% годовых, чем под 17%, но с обязательным оборотом по карте;

- условия начисления процентов . Ключевая ставка меняется быстро, и некоторые банки могут предлагать вклады с плавающей доходностью. Здесь есть свои плюсы и минусы, но условия лучше уточнять заранее;

- возможность пролонгации . Если вклад действительно выгодный, то право на его продление будет интересным преимуществом. С другой стороны, банк к тому времени может ухудшить условия по этому же вкладу.

Что касается возможностей пополнения и частичного снятия, условия по ним в целом не менялись – вклад без пополнения и снятия всегда дает больше, чем с одной из этих опций, и значительно больше, чем вклад с обеими возможностями.

Что предлагают банки в апреле 2022 года

Так как условия по краткосрочным и долгосрочным вкладам сейчас достаточно сильно отличаются, мы по каждому банку определим самые выгодные предложения в обеих категориях.

Промсвязьбанк

Государственный Промсвязьбанк попал под самые жесткие санкции США и Великобритании, но на его работе внутри России это практически не отразится. Банк развивает проекты в сфере ОПК, поэтому нуждается в средствах.

Сейчас ПСБ предлагает самый выгодный вклад на срок в 3 месяца (из крупных федеральных банков) – «Щедрый процент». Условия по нему такие:

- процентная ставка – 19% годовых на срок в 91 день. Если срок месяц – то ставка 18%, а если полгода – 17% годовых;

- минимальная сумма – 100 тысяч рублей;

- пополнения или частичного снятия нет, при расторжении проценты выплачиваются по ставке «до востребования»;

- проценты выплачиваются в конце срока.

Вклад можно открыть в офисе банка, мобильном или интернет-банке. При желании его можно пролонгировать, но лишь на условиях менее доходного вклада «Моя выгода».

При желании этот вклад можно открыть на срок в 397 дней по ставке 12% годовых. Это достаточно много даже по нынешним меркам, но не максимум возможного.

Хоум Кредит банк

Частный ХКФ-Банк (еще и с иностранным капиталом) предлагает самую высокую доходность из крупных банков на короткий срок, и чуть пониже – на вклады с длительным сроком. Так, по вкладу «1 месяц» условия такие:

- процентная ставка – 20% годовых;

- срок – 30 дней;

- минимальная сумма – 1000 рублей;

- пополнение доступно в первые 7 дней, частичного снятия нет (но срок и так короткий);

- вклад можно открыть также онлайн.

Если же клиенту интересен более длительный срок, то в этом банке есть и другие варианты:

- на срок 91 день («3 месяца») – 18% годовых;

- на 182 или 274 дня («6 месяцев» и «9 месяцев») – 17% годовых;

- на 365 дней («12 месяцев») – 16% годовых.

Как видно, банк предлагает практически самые высокие процентные ставки по вкладам на рынке – даже по вкладу на год можно получить достаточно высокие 16% годовых.

РГС Банк

Это банк, который специализируется на автокредитовании и других услугах для автомобилистов, и принадлежит крупному государственному банку «Открытие» (который попал под санкции). РГС Банк предлагает вклады в своих офисах и через платформу «Финуслуги» – мы уже писали, что это крупный финансовый маркетплейс, на котором можно открывать вклады дистанционно (всего раз пройдя регистрацию и подтверждение личности).

Через платформу в РГС Банке можно открыть вклад «Подушка безопасности» с такими условиями:

- сроки – 91 день и 181 день;

- процентные ставки – соответственно, 18% и 18,5% годовых;

- минимальная сумма – 30 тысяч рублей;

- пополнение и частичное снятие невозможно.

Вклад открывается полностью дистанционно через «Финуслуги» – то есть, в офисе банка его открыть не получится. Из плюсов – никаких дополнительных условий по вкладу нет (ведь платформа и создана для того, чтобы предлагать стандартизированные банковские продукты).

Если же открывать вклад в офисе РГС Банка, то максимальная ставка составит 18,22% годовых – это за 91 день, а если вклад на полгода, то ставка составит 17,36% годовых. Можно оформить карту «АвтоДрайв» и рассчитываться ей – ставка по вкладу вырастет за оборот от 10 тысяч рублей в месяц и на 1% за оборот от 50 тысяч рублей.

Совкомбанк

Еще один крупный банк, который попал под санкции. В начале марта именно Совкомбанк предложил самую высокую ставку по вкладу в долларах – сразу 8% годовых на год. Впрочем, уже скоро банк набрал достаточно средств и прекратил принимать тот вклад, а со временем снизил и ставки по остальным депозитам.

Тем не менее, Совкомбанк предлагает вклад «Оптимальный» с условиями, которых почти ни у кого нет – относительно высокая ставка на долгий срок:

- сроки – 90, 180 и 1095 дней;

- процентные ставки – соответственно, 18%, 10% и 12% годовых;

- минимальная сумма – 10 тысяч рублей;

- вклад можно пополнять на сумму не больше, чем было на вкладе через 10 дней после оформления;

- частичного снятия нет, при досрочном расторжении проценты выплачиваются по ставке 0,01% годовых.

Самое интересное здесь – 12% годовых сразу на три года. Пока остальные банки опасаются привлекать настолько «длинные» деньги, Совкомбанк готов рискнуть и платит за это 12% годовых. Единственный минус – проценты выплачиваются в конце срока, и вся их сумма попадает под налогообложение за один год (если, конечно, к тому сроку налог на вклады вообще не отменят).

Стоит ли вкладывать деньги на 3 года под 12% годовых – пусть каждый решает сам, но, по благоприятным прогнозам, накопленная инфляция за 3 года может составить и меньше 36%.

Банк ФК «Открытие»

Это еще один государственный банк, попавший под санкции – они не отразились на работе внутри России. Банк предлагает необычный вклад – кроме относительно высоких процентных ставок, банк предлагает выплачивать проценты заранее. Условия по вкладу «Надежный партнер» такие:

- сроки – 3 месяца, полгода, год, полтора и два года;

- проценты выплачиваются в начале срока, каждый месяц или в конце срока вклада;

- процентные ставки зависят от срока вклада и способа выплаты . Например, если получить проценты в начале срока вклада, то банк заплатит 18,68% годовых за 3 месяца, 14,46% за полгода и столько же – за год. При этом по вкладу с выплатой процентов в конце срока условия даже чуть менее выгодные.

Обычно по таким вкладам процентные ставки с досрочной выплатой процентов чуть ниже, чем по обычным, но здесь ситуация обратная. Правда, немного смущает тот факт, что в файле с тарифами процентные ставки не те, что указаны в параметрах вклада на сайте:

Условия на сайте

Условия в файле с тарифами

Соответственно, оформляя вклад, нужно обязательно уточнить, какие именно условия будут действовать в каждом конкретном случае – возможны расхождения.

Условия по вкладам в валюте

Валютные вклады давали максимальную доходность в начале марта, но уже за неделю-две банки начали ухудшать условия по таким кредитам. Например, 8% годовых на год в долларах в Совкомбанке достаточно быстро урезали до 6%, а потом и дальше. Другие банки действовали аналогично – по мере того, как собирали обратно всю валюту, которую россияне смогли вывести из банков наличными.

Теперь же условия по таким вкладам более скромные:

- Солид банк – 9% годовых на 100 дней в долларах;

- Экспобанк – 4% годовых в долларах на 90 дней, 3% на полгода, 2% на год;

- МКБ – 4% годовых на 95 дней, 2,75% на полгода и 2,25% на год в долларах;

- Металлинвестбанк – 6% годовых в евро на 90 дней (но на сумму от 100 тысяч);

- Банк «Зенит» – 1,5% годовых в евро на срок в 3 и 6 месяцев.

Правда, оформляя валютный вклад, стоит помнить об ограничениях. Оформленный сейчас валютный вклад на 3 месяца (а по таким ставки самые высокие), снять в наличном виде можно будет не раньше 9 сентября, а до того – только в рублях по курсу Центробанка. Есть вероятность, что условия ограничений смягчат, но надеяться на это не нужно.

Где выгоднее?

Как показал наш обзор, банки находятся в стадии снижения доходности по вкладам. Кое-где еще остаются относительно выгодные предложения, но более-менее крупные банки уже снизили ставки.

Если выбирать из того, что есть, мы собрали основные предложения в таблице для более удобного сравнения:

| Банк | Процентная ставка | Кому подойдет |

|---|---|---|

| Промсвязьбанк | 19% годовых на 3 месяца, 18% годовых на месяц, 17% на полгода | Тем, кого устроит срок в 3 месяца |

| Хоум Кредит банк | 20% годовых на 30 дней, 18% на три месяца, 17% на полгода, 16% годовых на год | Тем, кому нужен самый короткий вклад на месяц |

| РГС Банк | 18% годовых на 3 месяца и 18,5% на полгода | Тем, кто сможет зарегистрироваться на платформе «Финуслуги» и открыть через нее вклад |

| Совкомбанк | 18% годовых на 3 месяца, 10% на полгода и 12% на три года | Тем, кто рискнет вложиться на 3 года под достаточно высокий процент |

| Открытие | 18,86% годовых на 3 месяца при выплате процентов заранее, 14,46% годовых на полгода и год | Для тех, кто хочет получить проценты заранее |

Как видно, вклады есть по любым запросам – на сроки от 1 месяца до 3 лет, причем всегда можно подобрать вклад под конкретные условия.

Вопрос на самом деле в другом – а стоит ли вообще сейчас оформлять вклад, и какой именно. В каждом случае стоит помнить о подводных камнях:

- по вкладу в рублях – стоит учитывать, что рубль может в очередной раз обрушиться, потянув за собой инфляцию. В этом случае даже вклад под 20% годовых не позволит сохранить свои сбережения от обесценения;

- по вкладу в валюте – до 9 сентября действуют ограничения на выдачу наличной валюты. То есть, получить ее с вклада можно будет либо в рублях по курсу Центробанка, либо с 9 сентября или позже. Оговора о 10 тысячах долларов, которые можно снять наличными, здесь не работает (это касается счетов и вкладов, открытых до 9 марта 2022 года);

- по накопительным счетам – банк вправе в одностороннем порядке снизить процентную ставку, лишь уведомив об этом клиента. И, судя по всему, с учетом роста ключевой ставки это будет уже скоро.

Тем не менее, вклад до сих пор – самый простой и один из самых эффективных способов для сбережений. В условиях, когда финансовый рынок «штормит», а по облигациям существует риск дефолта, вклады гарантированы государством и дают достаточно высокую доходность без лишних оговорок.

Вклады

Вклады для физических лиц в банках России в 2022 году – ставка до 10,35% годовых по вкладам в рублях и иностранной валюте. Выбрать лучший вариант для физических лиц с высоким процентом в том числе с капитализацией и ежемесячной выплатой процентов.

Поиск вкладов для физических лиц

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- С капитализацией

- Пополняемый

- Проценты ежемесячно

- Есть частичное снятие

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- С капитализацией

- Пополняемый

- Проценты ежемесячно

- Есть частичное снятие

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Пополняемый

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Пополняемый

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

Предложения месяца

Максимальные проценты по вкладам

В таблице представлены максимальные ставки по вкладам, которые могут оформить физические лица. При выборе вклада для физических лиц в первую очередь следует обратить внимание на депозитные программы Московского Кредитного Банка, Совкомбанка и ОТП Банка.

| Банк | 1 мес. | 3 мес. | 6 мес. | 9 мес. | 1 год | 1.5 года | 2 года | 3 года |

|---|---|---|---|---|---|---|---|---|

| Московский Кредитный Банк | 7,75% | 8% | 10% | – | 10% | 7,5% | 7,5% | – |

| Совкомбанк | 6,2% | 7,2% | 8,4% | 7,4% | 9,25% | – | 7,5% | 10% |

| ОТП Банк | 8% | 7,83% | 7,9% | 7,78% | 9,75% | 6,8% | 7,6% | 7,57% |

| Интерпрогрессбанк | 6,5% | 7,25% | 7,75% | – | 9,58% | – | 8,25% | – |

| Кредит Европа Банк | 2,5% | 6,25% | 6,5% | 2,5% | 9,4% | 8,75% | 6,75% | 9,5% |

| СКБ-Банк | – | – | 9,5% | 7,7% | 8,7% | – | – | 4,67% |

| Газпромбанк | 9,5% | 8,49% | 8,5% | 7,17% | 9% | 6,83% | 7,75% | 7,9% |

| Морской Банк | – | 7,9% | 7,6% | – | 8,4% | – | 8,5% | 9,5% |

| Экспобанк | 5,5% | 7,9% | 8,7% | 8,4% | 9,5% | 8,73% | 8,5% | 8% |

| Фора-Банк | 1,25% | 7,65% | 8,25% | 8,3% | 9% | 8,6% | 9% | 9,3% |

| Росгосстрах Банк | 8,6% | 7,1% | 8,8% | 6,5% | 9,2% | 6,75% | 8,3% | 6,87% |

| Банк ДОМ.РФ | 7,2% | 8,1% | 8,6% | 6,06% | 9,2% | 8,5% | 8,5% | 8,5% |

| Тендер-Банк | – | – | – | – | 9% | 8,9% | – | – |

Подбор вклада для физических лиц в банках России

Наш информационный портал позволяет узнать какие банки в 2022 году предлагают самые высокие ставки по вкладам для физических лиц. На сегодня в нашей базе собрано 868 вкладов с процентными ставками от 0,45% до 10,35% в год, которые можно оформить в 112 банках. Вся информация представлена в виде таблицы, которую можно сортировать по различным критериям. Это позволяет выбрать максимально выгодные условия и принять взвешенное решение, где открыть вклад.

Условия по вкладам для физических лиц

Банки разрабатывают индивидуальные предложения для своих вкладчиков, которые имеют общие условия, а именно:

- срок от 1 месяца до 5 лет;

- сумма вложений от 1500 рублей, 100 долларов и 120 евро;

- годовой процент минимум 0,45%, максимум 10,35%;

- есть предложения с правом пополнять счет дополнительными взносами;

- доступны программы с капитализацией и частичным снятием средств;

- выплата процентов осуществляется ежемесячно, ежеквартально, ежегодно или в конце срока.

Самый высокий процент в рублях предлагает Московский Кредитный Банк по вкладу «МКБ. Преимущество 185 дней».

| Сумма вклада | 185 дней |

|---|---|

| от 10 000 руб. | 10% |

Доход по вкладу — 507 рублей.

По условиям программы «МКБ. Преимущество 185 дней» нет возможности пополнения и нельзя частично снимать средства. Капитализация процентов отсутствует. Выплата процентов производится в конце срока.

Максимальная ставка по вкладам с капитализацией 9,5% в год при сумме на депозитном счете от 1 рубль. Такие условия доступны в Газпромбанке по программе «Накопительный счет Управляй процентом», которая предусматривает ежемесячную капитализацию процентов.

По вкладам с ежемесячной выплатой процентов выгодная ставка 9,58% годовых в Интерпрогрессбанке по предложению «Дополнительный доход». Договор заключается на 372 дня, в результате пополнения депозитного счета минимальной суммой в 100000 рублей.

Лучшие условия для пенсионеров предлагает Энерготрансбанк, который создал специальную программу «Пенсионный доход», подробности которой указаны ниже в таблице.

| Сумма вклада | 365 дней |

|---|---|

| от 10 000 руб. | 8,4% |

Доход по вкладу — 840 рублей.

По условиям предложения «Пенсионный доход» нет возможности пополнения и нельзя частично снимать средства. Без капитализации процентов. Проценты выплачиваются в конце срока.

Все представленные банки являются участниками государственной программы страхования вкладов, которая предусматривает выплату страховых возмещений вкладчикам.

С помощью депозитного калькулятора можно приблизительно рассчитать доходность от вложенных средств по разным депозитным программам. Для этого достаточно указать сумму вложений, срок и процент по депозиту. В результате расчетов будет ясно, какие вклады принесут наибольшую прибыль за выбранный период.

Выбор банковского вклада

Депозитные вклады в банках России это один из наименее рискованных видов вложения денег. Это надежный способ сберечь и накопить собственные средства, а также регулярно получать гарантированный доход. Для того чтоб приумножить свободные средства и получить реальную выгоду от таких инвестиций, необходимо знать все тонкости этих финансовых продуктов и правильно выбрать вклад.

Часто при выборе банковского вклада, потенциальные клиенты, в первую очередь обращают внимание на максимальную процентную ставку, но также необходимо учитывать и другие не менее важные условия. Это периодичность выплаты процентов, капитализация, возможность пополнения и в случае необходимость частичного снятия вложенных средств.

Портал FinMK предлагает широкий спектр депозитных программ для физических лиц в различной валюте и на любой срок. По каждому вкладу указана информация о размере дохода за весь срок размещения денег в банке. Для того чтобы рассчитать доход по выбранному вкладу можно воспользоваться калькулятором вкладов.

Как открыть вклад?

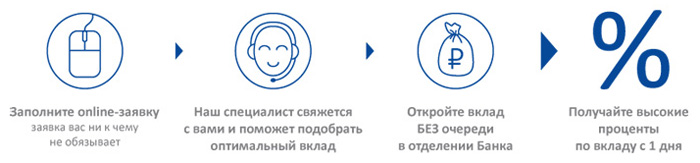

Раньше, чтобы открыть вклад в банке, нужно было прийти в отделение банка, выстоять очередь и заполнить несколько заявок и анкет. Все это занимало немало времени. Сейчас все изменилось. Банки предоставляют возможность открытия вклада через Интернет, с возможностью получить дополнительный бонус. Благодаря этому любой человек, у которого всегда есть под рукой компьютер с доступом в Интернет, может оформить срочный вклад, не выходя из дома и получить более высокую процентную ставку.

- Воспользуйтесь поиском и выберите для себя наиболее подходящее предложение в Вашем случае;

- Заполните онлайн заявку на открытие вклада в рублях или валюте – это займет всего несколько минут;

- Сотрудник банка свяжется с Вами по телефону для уточнения данных и расскажет дальнейшие шаги;

- Далее необходимо в указанное время прийти в отделение банка для подписания депозитного договора;

- Деньги на счет можно зачислить через кассу банка или воспользовавшись Интернет-банком.

Большинство банков являются участниками «Системы обязательного страхования вкладов», что гарантирует сохранность ваших сбережений, в случае признания банка неплатежеспособным. Это предусмотрено законом «О страховании вкладов физических лиц в банках Российской Федерации». Перед оформлением депозита уточняйте эту информацию на сайте банка.

Команда портала finmk.ru постоянно работает над совершенствованием раздела поиска вкладов, с целью максимального удовлетворения потребностей своих пользователей.

Источник https://bankstoday.net/last-articles/vklady-v-aprele-2022-gde-samye-vysokie-stavki-i-vygodnye-usloviya Источник https://finmk.ru/deposits Источник