Содержание

Вклады Тинькофф Банка: стоит ли открывать и на каких условиях

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Куда положить свои сбережения на хранение, а возможно и приумножение, если вы не являетесь поклонником “зеленого” банка? Эта статья из целой серии статей, в которых буду делать обзоры депозитов в российских финансовых организациях. Поговорим, какие вклады Тинькофф Банк предлагает открыть для физических лиц на сегодня.

СмартВклад

По документам, которые находятся на сайте, предложение носит название СмартВклад. Это пополняемый депозит с возможностью частичного снятия без потери процентов. Он может быть открыт в рублях, долларах или евро. Плюсом является ежемесячная капитализация.

Напомню, что капитализация – начисление дохода на первоначальную сумму на счете и начисленные в предыдущие месяцы проценты.

Как сделать вклад?

Тинькофф Банк – это крупнейший онлайн-банк, который все операции проводит через интернет. Как открыть депозит? Для того, чтобы сделать вклад и положить свои деньги под проценты, необходимо:

- на сайте.

- Получить через курьера документы и дебетовую карту Tinkoff Black в подарок.

- Пополнить счет банковским переводом или переводом через партнеров.

Тинькофф Банк входит в систему государственного страхования. Это значит, что ваши деньги застрахованы. В случае негативного варианта развития событий (банкротство или отзыв лицензии), вы получите назад свои сбережения (не более 1,4 млн. рублей).

Помните, что застрахованная сумма должна включать и начисленные проценты. Если вы положили на хранение 1,35 млн. руб. и за первый год вам на эту сумму начисляют доход (6 % с капитализацией), то сумма для получения составит примерно 1,433 млн. руб. При наступлении страхового случая вернут только застрахованную сумму.

Тарифы

Главное, что интересует вкладчика, решившего доверить банку свои сбережения – это доход, который он получит. На сайте и в рекламе звучит цифра до 7,76 % годовых по рублевому счету. Это неплохое предложение, поэтому я тоже “клюнула” на эту ставку, когда подбирала вариант хранения денег для себя. Однако, как это часто бывает в рекламе, информация оказалась хорошим крючком для заманивания клиентов на сайт.

Какой же доход получит клиент на самом деле? Дело в том, что сайт представляет собой интерактивный экран, на котором надо самостоятельно выбирать условия для открытия вложения. От поставленных в том или ином месте “галочек” зависит окончательная величина процентной ставки.

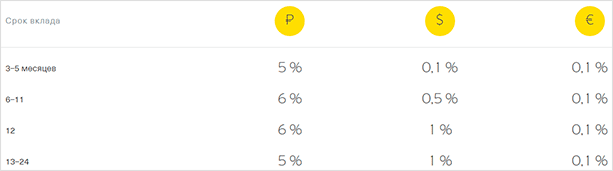

При самых обычных условиях доход начисляется в следующем размере.

Варианты увеличения доходности:

- пополнение только первые 30 дней;

- начисленный доход оставлять на счете, а не переводить на карту;

- получать зарплату в банке или быть владельцем любой карты Black Edition.

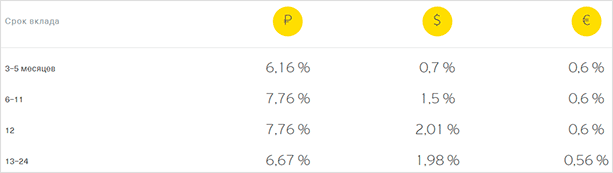

Вот такую картину мы увидим, если выполним все условия увеличения ставки.

В первом столбике появилась заветная цифра 7,76 %.

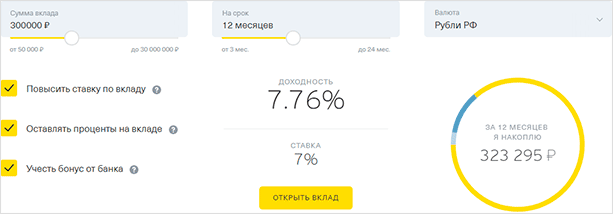

Посмотреть все возможные варианты с начислением дохода удобнее всего с интерактивным калькулятором на сайте.

Остальные условия выглядят следующим образом.

| Тарифы | Рубли | Доллары | Евро |

| Минимальная сумма вклада | 50 000 | 1 000 | 1 000 |

| Максимальная сумма одного вклада | 30 000 000 | 1 000 000 | 1 000 000 |

| Максимальное количество вкладов на одного клиента | Не более 8 | ||

| Минимальная сумма пополнения | любая | 1 | 1 |

| Комиссия за открытие вклада в офисе | 1 000 | 35 | 35 |

| Частичное изъятие вклада | допускается не ранее 60 дней после открытия | ||

| Минимальная сумма частичного изъятия | 15 000 | 500 | 500 |

Пополнение

Как пополнить депозит? Банк предоставляет несколько способов:

- Бесплатный банковский перевод со счета любого банка без ограничений по сумме.

- К каждому вложению открывается дебетовая карта Tinkoff Black, с нее удобно переводить деньги для пополнения счета.

- Наличными у партнеров, которых более 300 000 по всей России.

Банк дает возможность класть деньги столько раз, сколько пожелаете, главное, не позднее, чем за 30 дней до окончания срока. Но при этом вы можете рассчитывать на более низкую процентную ставку, чем без пополнения.

Когда удобнее всего пополнять? Начисление происходит ежемесячно, поэтому чем больше средств у вас будет на момент начисления дохода, тем лучше.

Вы можете настроить в интернет-банке автоматическое пополнение. Например, в конце месяца с вашей карты часть суммы будет переводиться на депозит.

Как закрыть?

Как закрыть вклад? Когда срок договора истечет, вы можете выбрать онлайн, как получить свои деньги:

- на карту Тинькофф Банка,

- переводом на счет в любом банке,

- через почту России.

Это можно сделать и по телефону центра обслуживания клиентов.

Есть возможность досрочного снятия средств, полностью или частично. Но не раньше, чем через 60 дней после открытия депозита. Минимальная сумма, которую можно снять – 15 тыс. руб., 500 долларов или 500 евро. Ставка доходности по снимаемой сумме – 0,1 % годовых. На оставшиеся деньги проценты будут начисляться в прежнем размере.

После частичного снятия денег на счете должно быть не менее 50 тыс. руб. (1 000 долларов или 1 000 евро).

Если вы не закроете депозит в конце срока, то он пролонгируется (продлится) автоматически на следующий и на условиях, которые будут действовать на тот момент времени.

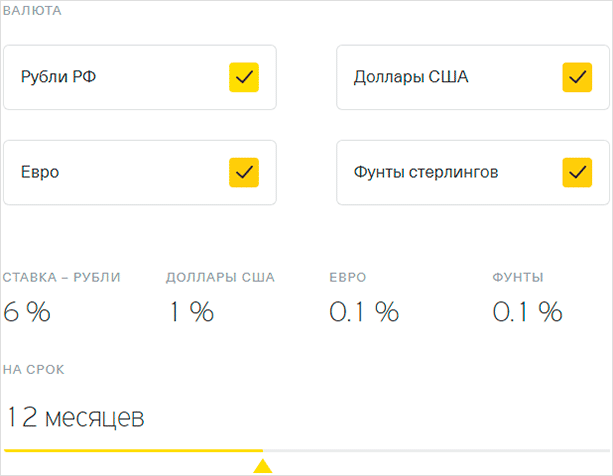

Мультивалютный вклад

Эксперты в области финансов не рекомендуют хранить деньги в одной валюте, а распределять их на 3 или 4. Эта возможность появляется при открытии мультивалютного вклада. Он позволяет распределить имеющуюся сумму средств сразу на 4 валюты: рубли, доллары, евро и фунты стерлинги.

Все валюты содержатся внутри одного вклада, и вы легко можете ими управлять. Например, конвертировать онлайн одну валюту в другую без комиссии и по курсу, приближенному к биржевому.

Процентные ставки на 12 месяцев будут выглядеть следующим образом.

Добавить или убрать какую-то валюту можно в любой момент, не выходя из дома.

Плюсы и минусы хранения денег в Тинькофф Банке

Недавно я сделала обзор лучших предложений по самым выгодным вкладам на сегодня. Тинькофф Банка среди них не оказалось. Это произошло благодаря довольно низкой доходности для рядовых вкладчиков (6 %). Если вы не являетесь зарплатным клиентом и владельцем карты Black Edition, собираетесь регулярно пополнять счет и вообще не выполняете условия идеального клиента, то рассчитывать на ставку 7,76 % вам не приходится.

Исходя из собственного опыта изучения предложений банков из ТОП-50 и отзывов других вкладчиков, разрешите мне представить достоинства и недостатки Тинькофф Банка.

- Онлайн-обслуживание без очередей в отделениях и к банкоматам. Признаю, что для кого-то это скорее минус, чем плюс.

- Наличие ежемесячной капитализации.

- Возможность пополнения и частичного снятия без потери процентов.

- Наличие мультивалютного депозита.

- Бесплатная карточка Tinkoff Black.

- Низкая процентная ставка по сравнению с аналогичными предложениями других финансовых организаций.

- Значительная для многих граждан минимальная сумма на счете (50 тыс. руб.)

Хотя минусов и немного, но для меня они значительные. Именно по этой причине для своих сбережений я выбрала другой банк с более выгодным предложением.

Многие финансовые организации разрабатывают особые условия для пенсионеров. К сожалению, в Тинькофф Банке подобных предложений нет.

Заключение

Стоит ли открывать депозит в Тинькофф Банке? Выбор зависит от ваших ожиданий и предпочтений. Возможно, что минусы для меня не являются минусами для вас.

Например, вы зарплатный клиент и не собираетесь дополнительно вносить деньги для пополнения. В этом случае доходность для вас будет значительно выше. Предложений много, есть из чего выбрать.

Вклады

Денежные средства по совокупности вкладов и остатков на счетах физических лиц застрахованы в пределах суммы 1 400 000 ₽ в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации»

Преимущества вкладов

Комфортный срок вложений на выбор

Возможность открыть и закрыть депозит в мобильном или интернет-банке

Есть возможность пополнения и снятия

Повышенные ставки для новых клиентов

Надбавки для пенсионеров и зарплатных клиентов

Вопросы и ответы

Что такое вклад?

Вклад для физических лиц — это определенная денежная сумма, переданная клиентом в банк на определенный временной отрезок с целью получения за нее процентов. Средства на счете в размере до 1,4 млн руб. будут застрахованы. Это значит, что при любых обстоятельствах Вы их получите, чтобы не произошло.

При необходимости вкладчик может забрать все деньги со счета. В этом случае осуществляется перерасчет по процентной ставке досрочного расторжения договора за весь фактический срок его действия. Также происходит возврат переплаченных процентов. Если Вы не хотите их терять, то лучше дождаться окончания срока действия вклада. После этого обратиться в банк и расторгнуть договор.

Можно ли открыть сразу несколько вкладов?

Да, Вы можете открыть любое количество вкладов и счетов на одного человека.

Возможно ли открыть вклад на имя другого человека?

Открыть вклад в банке на имя третьего лица возможно. Потребуются:

- паспорт доверенного лица;

- паспорт того, на чье имя открывается вклад.

Какая разница между вкладом и депозитом?

Это два похожих банковских продукта, суть которых заключается в передаче материальных ценностей клиентом в банк для получения процентов. Однако между ними существует одна большая разница. Оформить вклад можно только в деньгах (любая валюта, зависит от условий договора). При открытии депозита на хранение в финансовую организацию возможно передать ценные бумаги и любые другие материальные ценности. Банк, в котором заводят такой счет, называется депозитарием.

Что такое капитализация процентов?

Суть капитализации заключается в том, что проценты, начисленные за предыдущий период, добавляются к телу вклада, чтобы на них тоже были начислены проценты.

Что такое пролонгация договора вклада?

Это продление срока действия договора по вкладу на определенный отрезок времени с целью еще большего увеличения прибыли.

Что происходит с вкладом по окончании срока его действия?

Если клиент не обратится за своими деньгами в назначенное время, то договор с ним будет продлен согласно условиям. Например, если по условиям установлена пролонгация, то он будет продлен на такой же срок. Условия будут аналогичны тем, что действуют по выбранному типу вклада на момент пролонгации договора. Если этот вид депозита уже закрыт для клиентов, то договор автоматически переходит на вклад «до востребования».

В какой валюте выгодно размещать средства во вклад?

Решение о том, в какой валюте разместить средства во вклад, зависит прежде всего от целей и потребностей каждого клиента. ПСБ предлагает широкий выбор вкладов, что позволяет каждому клиенту найти наиболее привлекательные условия размещения средств для каждой из валют. Многие клиенты при размещении денежных средств придерживаются принципа распределения, открывая вклады в разных валютах. Все вклады, предлагаемые в ПСБ, можно открыть как в рублях РФ, так и долларах США или евро.

У меня заканчивается срок вклада, открытого в другом банке, могу ли я перевести средства на счет в ПСБ и тем самым открыть вклад?

Если у вас уже открыт счет в ПСБ, то вы можете перевести денежные средства из другого банка безналичным путем, затем обратиться в любое отделение ПСБ для оформления вклада или открыть вклад самостоятельно посредством системы дистанционного обслуживания PSB-Retail (интернет-банк).

Если вы не являетесь клиентом ПСБ, можете снять денежные средства в другом банке и затем внести наличными на счет, открытый в любом отделении ПСБ. По вкладам ПСБ установлены разные суммы минимального первоначального взноса, поэтому вы можете открыть вклад в ПСБ, а потом перевести на него денежные средства из другого банка, если условия открытого вклада предусматривают его пополнение. В дальнейшем управлять своими счетами вы можете посредством системы дистанционного обслуживания PSB-Retail (интернет-банк), которая позволяет проводить операции по счетам, открытым в ПСБ (в том числе для расчетов с использованием банковских карт): осуществлять безналичные переводы средств, конвертацию иностранной валюты, оплату коммунальных услуг, мобильной связи, доступа в интернет и другие операции.

Если вы собираетесь стать нашим клиентом

Для оформления вклада посетите любой ближайший офис.

Если вы являетесь нашим клиентом

Вам удобнее будет оформить один из понравившихся продуктов через интернет-банк.

Связанные документы

Перечень документов, необходимых для открытия счета

Вы можете оформить вклад без визита в офис банка по доверенности

Если вы уже клиент банка и с вами заключен договор комплексного банковского обслуживания (ДКО)

- Оформите в банке или у нотариуса доверенность на своего представителя, указав в ней полномочие на заключение договора банковского вклада.

- Передайте оформленную доверенность вашему представителю — при обращении в офис с комплектом документов, необходимых для открытия счета, и выданной вами доверенностью, на ваше имя будет оформлен любой подходящий вам вклад.

Если вы еще не стали клиентом банка и с вами пока не заключен ДКО

- Оформите у нотариуса доверенность на своего представителя по форме банка, выбрав необходимые полномочия.

- Передайте оформленную доверенность вашему представителю — при его обращении в офис с комплектом документов, необходимых для открытия счета, и выданной вами доверенностью, с вами будет заключен ДКО, в рамках которого откроется текущий счет и оформится любой подходящий вам вклад.

Полные условия

привлечения денежных средств на срочные вклады

Действующие с 27.04.2022

Условия вклада до востребования

Архив условий вкладов

Архив за 2022 год

Архив за 2021 год

Архив за 2020 год

Архив за 2019 год

Архив за 2018 год

Архив за 2017 год

Архив за 2016 год

Архив за 2015 год

Правила размещения

физическими лицами банковских вкладов в ПСБ в рамках комплексного банковского обслуживания

действуют с 10.02.2022

действуют с 30.09.2020

действуют с 20.04.2020

действуют с 03.05.2018

действуют с 17.01.2018

действуют с 05.07.2017

действуют с 22.05.2017

действуют с 07.10.2015

действуют с 25.02.2015

действуют с 04.03.2014

действуют с 18.12.2013

действуют с 03.04.2013

Правила размещения

физическими лицами банковских вкладов в ПСБ

действуют с 10.02.2022

действуют с 20.04.2020

действуют с 03.05.2018

действуют с 17.01.2018

действуют с 05.07.2017

действуют с 22.05.2017

действуют с 07.10.2015

действуют с 25.02.2015

действуют с 04.03.2014

действуют с 18.12.2013

действуют с 23.01.2013

действуют с 13.06.2012

действуют с 01.04.2012

действуют с 08.02.2012

действуют с 21.09.2011

действуют с 16.03.2011

действуют с 01.10.2009

ПСБ — участник системы обязательного страхования вкладов

ПСБ включен в реестр банков-участников системы обязательного страхования вкладов под номером 78.

Максимальная сумма страхового возмещения по вкладам:

- 700 000 ₽ в каждом из банков, если страховой случай наступил в период с 1 октября 2008 года по 28 декабря 2014 года;

- 1 400 000 ₽, если страховой случай наступил после 29 декабря 2014 года.

Выплата возмещения

Выплата возмещения производится в рублях РФ. Если вклад внесен в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу Банка России на день наступления страхового случая.

Если страховой случай наступил в отношении нескольких банков, в которых имеются вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно, но не более.

Для получения возмещения по вкладам банка, в отношении которого наступил страховой случай, вкладчик должен обратиться в Агентство по страхованию вкладов (или к уполномоченному банку-агенту) с заявлением по специальной форме.

Реквизиты государственной корпорации «Агентство по страхованию вкладов»:

Почтовый адрес: 109240, г. Москва, ул. Высоцкого, д. 4

Сайт: www.asv.org.ru, e-mail: info@asv.org.ru;

Телефон: 8 (800) 200-08-05 (звонок по России бесплатный), (495) 725-31-41, Факс: (495) 745-28-68

Документы

Свидетельство о включении банка в реестр банков-участников системы обязательного страхования вкладов

Федеральный закон «О страховании вкладов в банках Российской Федерации» от 23.12.2003 №177-ФЗ (с последующими изменениями и дополнениями)

Вопросы и ответы о системе страхования вкладов

Информация о порядке получения возмещения по вкладам в соответствии с ФЗ «О страховании вкладов в банках Российской Федерации»

Уверенность в финансовом благополучии

В условиях экономической нестабильности не так просто сохранить средства. Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Но сегодня можно не просто сберечь свои накопления, но и позволить им приносить дополнительную прибыль. Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Для чего нужны вклады в рублях и валютные депозиты?

Все очень просто — благодаря денежным вкладам ваши деньги работают на вас! А вы можете проводить больше времени с близкими, путешествовать или заниматься любимым делом, если успеете вовремя оформить депозит и позволите вашим сбережениям приносить прибыль.

Если денежных средств недостаточно, чтобы открыть вклад, вы можете оформить накопительный счет, чтобы переводить на него небольшую сумму с каждой покупки или во время пополнения баланса.

Самостоятельно определите процент, который будет списан после расходных операций, и воспользуйтесь одной из банковских услуг для ежедневных накоплений. Открытие счета позволит вам не только накопить капитал, но и поможет защитить сбережения от инфляции.

Начать заботиться о будущем важно уже сегодня. Не стоит откладывать принятие решения, ведь сейчас вам будет гораздо выгоднее воспользоваться специальными условиями.

Как выбрать и открыть банковский вклад?

Чтобы открыть накопительный счет или депозит, стоит учесть несколько факторов:

- процентную ставку;

- возможность пополнения и досрочного расторжения;

- капитализацию и возможность перечисления процентов на карту;

- срок действия договора.

Лучшие банки предлагают клиентам выгодные продукты, но предпочтение стоит отдать тем из них, которые готовы предложить разумные условия, гарантии и удобные условия по сберегательным счетам и депозитам. При этом важно выбрать банк, который позволит вложить сбережения под более высокие проценты, чем в других кредитных учреждениях.

Срочное оформление позволит сэкономить время и начать заботу о будущем прямо сейчас. Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Срочные вклады банка ПАО «Промсвязьбанк» станут выгодным решением, способным обеспечить достойный доход и обезопасить ваши накопления.

Лучшие вклады на сегодня

Чтобы открыть накопительный счет или вклад в банке ПАО «Промсвязьбанк», обратитесь в офис или заполните заявку на сайте. Компетентные специалисты расскажут обо всех нюансах банковских продуктов и предложат одно из лучших решений:

- высокие ставки до 21% годовых в рублях;

- повышенные ставки при дистанционном открытии вклада;

- возможность пополнять вклад в удобное время;

- выгодные условия досрочного расторжения.

Вклад можно оформить в рублях или иностранной валюте. Чтобы срочно оформить вклад в банке ПАО «Промсвязьбанк», потребуется паспорт или иной документ, удостоверяющий личность. Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Для получения подробной информации позвоните по телефону в Москве или заполните форму обратной связи.

Обновленные антикризисные вклады в Газпромбанке на сегодня с максимальными процентами для пенсионеров и физических лиц с марта 2022 года

Клиенты Газпромбанка обеспокоены тем, что название обслуживающего банка попало в список санкций. Сразу спешим сообщить, что ограничения для него незначительные, они никак не отразятся на его работе, надежности и репутации. Но некоторые изменения все-таки санкции внесли.

В этом материале рассмотрим, какие появились обновленные вклады в Газпромбанке на сегодня с максимальными процентами для пенсионеров и физических лиц с марта 2022 года, сравним плюсы и минусы депозитов для физических лиц и пенсионеров.

Вклады Газпромбанка для физлиц и пенсионеров в марте 2022: какие сегодня проценты и условия

Автор: Виктор Давиденко

Газпромбанк в 2022 году обновил линейку вкладов. Сегодня они сочетают выгодные условия и высокие процентные ставки: до 21,4% в рублях России и 8% долларах США. Сравним плюсы и минусы депозитов для физических лиц и пенсионеров.

Какие вклады физических лиц есть в Газпромбанке в 2022 году

В 2022 году банки в нашей стране резко повысили процентные ставки по вкладам. Связано это в первую очередь с увеличением ключевой ставки Банком России. На фоне введения новых западных санкций она поднялась сразу до 20% годовых. Соответственно, начался рост и процентов по банковским депозитам.

ГПБ не стал исключением.

«Газпромбанк следит за рыночной ситуацией и готов оперативно реагировать на нее и предлагать своим клиентам максимально выгодные условия по депозитам и накопительным счетам», — говорится в сообщении пресс-службы ГПБ, которое вышло после новости о росте ключевой ставки ЦБ.

В результате впервые за несколько лет у обычных физических лиц появилась возможность довольно выгодно вложить сбережения не в акции или облигации, а открывая классические депозиты.

На сегодняшний день ней осталось всего 2 базовых вклада: «Копить» и «Управлять», а также промо-предложение «Ваш успех».

«Впрочем, этого вполне достаточно. Каждый из депозитов имеет свои особенности, например, предусматривает возможность капитализации процентов или пролонгации депозитного договора, а также рассчитан на потребности отдельных категорий вкладчиков», — говорит экономический обозреватель Top-RF.ru Виктор Давиденко.

Обратите внимание, что в ГПБ не осталось специального пополняемого депозита, как, например, «Пополняй» в Сбербанке.

Какие особенности у вкладов Газпромбанка для пенсионеров

Если некоторые банки создают специальные продукты для лиц старшего возраста, то Газпромбанк сейчас пошел иным путем. Раньше у ГПБ были специальные депозиты для пожилых людей. Но на сегодняшний день банк от них практически отказался. Вместо этого предлагает пенсионерам повышенные проценты по обычным вкладам для физических лиц.

«Подобным образом поступают и в Сбере, где для пенсионеров тоже действуют максимальные проценты вне зависимости от суммы депозита», — напоминает Виктор Давиденко.

В Газпромбанке пенсионеры, а также предпенсионеры и премиальные клиенты сегодня получают дополнительную надбавку по вкладам «Управлять» и «Копить»:

+ 0,1% для клиентов старшего возраста (женщины от 55 лет, мужчины от 60 лет);

+ 0,2% для пенсионеров, получающих выплаты из ПФ РФ;

+ 0,3% для премиальных клиентов.

Вклады Газпромбанка для физических лиц: плюсы и минусы

В этом обзоре корреспонденты Агентства деловой информации ТОП-РФ.ру сравнивают депозитные программы Газпромбанка для физических лиц и пенсионеров, выделяя их плюсы и минусы.

Вклад Газпромбанка с пополнением и снятием

+Депозиты с возможностью расходных операций позволяют снимать часть средств со вклада до суммы неснижаемого остатка без потери процентов. Пополнение счета у них также допускается.

-А доходность самая низкая, среди всех продуктов.

Вклад «Управлять»

Это депозит для физических лиц, который удобен тем, что часть денег можно снимать со счета в любое время. Главное, чтобы в банке оставались средства в размере суммы неснижаемого остатка. Вклад также пополняемый. Но ставка, соответственно, не самая высокая.

Условиями депозита предусмотрена ежемесячная капитализация или снятие процентов, по выбору клиента. Обратите внимание также на то, что процент, начисляемый на средства сверх суммы первоначального взноса, может быть ниже!

Процентные ставки

| Сумма, ₽ / Срок, дн | 91 | 181 | 367 |

| от 50 000 | 7.55 | 7.93 | 6.59 |

| от 500 000 | 7.65 | 8.03 | 6.70 |

| от 1,5 млн | 7.75 | 8.13 | 6.80 |

+0,1% при открытии вклада в рублях в «Интернет-банке», «Телекард 2.0»;

+ 0,1% для клиентов старшего возраста (женщины от 55 лет, мужчины от 60 лет);

+ 0,2% для пенсионеров, получающих выплаты из ПФ РФ;

+ 0,3% для премиальных клиентов.

Условия:

☑ Срок: 91 — 367 дней;

☑ Мин. сумма: 50 000 руб..

☑ Частичное снятие: есть;

☑ Начисление процентов: в конце месяца / срока.

Сберегательные депозиты Газпромбанка

Это депозиты, которые можно открыть в Газпромбанке для хранения и накопления денег. На сегодняшний день — это базовый «Копить» и промо-предложение «Ваш успех».

+ Главный плюс — это процентная ставка. Она выше, чем у пополняемого или расходного депозитов.

— Минус — клиент не может забрать часть денег, если они вдруг потребуются. Придется закрывать депозит досрочно и терять проценты. Нельзя также пополнять счет.

Промо-депозит «Ваш успех»

Это сезонное предложение с повышенной процентной ставкой. Депозит нельзя пополнять, невозможно снять часть средств, чтобы не потерять доход. При досрочном закрытии депозита проценты начисляются по ставке до востребования.

Условия

- Срок: 91 — 1095 дней;

- Мин. сумма: 50 000 руб.;

- Пополнение: нет;

- Частичное снятие: нет;

- Капитализация: есть;

- Начисление процентов: ежемесячно.

Процентные ставки

- до 20,02% годовых с капитализацией при сроке 91 день ;

- До 31 марта 2022 года ГПБ проводит акцию «Хит сезона», в рамках которой ставка составляет…

- 19% годовых с капитализацией при оформлении депозита на 181 день.

Вклад Газпромбанка «Копить»

Это классический депозит для сохранения и приумножения сбережений, который можно оформить не только в рублях, но также в долларах. Условия управления средствами на счете — минимальные. Вклад нельзя пополнять, невозможно снять часть средств, чтобы не потерять доход. Это понятно. При досрочном закрытии депозита проценты начисляются по ставке до востребования.

Условия

- Срок: 91 — 1095 дней;

- Мин. сумма: 15 000 руб. / 500 долларов;☒

- Пополнение: нет;☒

- Частичное снятие: нет;

- Капитализация: есть;

- Пролонгация: есть;

- Начисление процентов: ежемесячно.

Процентные ставки

- до 20,44% годовых в рублях с капитализацией при оформлении онлайн;

- до 8% годовых в долларах;

- до 6% годовых в евро.

Накопительные счета Газпромбанка: проценты и условия

+ Накопительные счета имеют гибкие условия, например, позволяют пополнять и снимать деньги в любое время. Это своего рода электронные кошельки с процентом на остаток.

-Тут надо напомнить, что у таких счетов могут быть довольно сложные условия начисления процентов. Ставки могут зависеть не только от минимального остатка на счете в течение месяца, но и расходов по картам и т.д.

Счет «Накопительный»

Это простейший финансовый инструмент. Этот электронный кошелек можно пополнять в любое время и любыми суммами, можно снимать деньги, когда они потребуются. Однако надо помнить, что доход начисляется ежемесячно на минимальный остаток средств, которые находятся на накопительном счете.

Процентные ставки

- 15,0% годовых при сумме от 5 000 рублей в расчетном периоде.

- 0,01% годовых при сумме меньше 5 тысяч рублей.

Вопрос — ответ

Можно ли открыть сразу несколько вкладов?

Да. Клиент может оформить любое количество депозитов.

Можно ли открыть вклад на другого человека?

Да. Но депозиты в пользу третьих лиц принимаются только в российских рублях.

Можно ли забрать деньги раньше окончания срока?

Можно. Сделать это можно в любое время. Но проценты будут начислены исходя из процентной ставки вклада «До востребования», которая на сегодняшний день составляет 0,01% как в рублях, так и в долларах США.

Выводы: какой вклад Газпромбанка самый выгодный сегодня

На этой страницы корреспонденты Агентства деловой информации ТОП-РФ.ру сравнили депозитные программы Газпромбанка для физических лиц и пенсионеров. Какая из них самая выгодная?

Посчитаем, сколько можно заработать, если вложить 1 млн рублей на 1 год. Допустим, что вклад открывается онлайн и проценты причисляются к сумме (капитализация).

В этом случае доход составит:

- «Управлять» — 68 034 руб.;

- «Копить» — 129 807 руб.

- «Ваш успех» — 133 226 руб.

Как видим, доходность депозита «Ваш успех» при таких условиях значительно выше.

Преимущество вклада «Управлять» в том, кто клиент может пополнять счет и частично снимать деньги, а у «Копить» таких возможностей нет.

О банке

Выбирая банк для вклада, многие смотрят в первую очередь не на процентную ставку, а на надежность организации. В устойчивости Газпромбанка сегодня сомневаться не приходится. Центробанк РФ включил его в число системно значимых банков.

Вклады физических лиц в Газпромбанке застрахованы государством. Банк сегодня имеет около десятки офисов в Москве, Санкт-Петербурге, а также разветвленную сеть отделений по всей России.

Генеральная лицензия Банка России №354.

Сравнение вкладов в крупнейших банках

Сравним наиболее доходные срочные депозиты (без учета комплексных предложений) в крупных банках России:

Источник https://iklife.ru/finansy/vklady/vklady-tinkoff-banka-kak-otkryt-usloviya.html Источник https://www.psbank.ru/Personal/Saving Источник https://yur-gazeta.ru/ekonomika/obnovlennye-antikrizisnye-vklady-v-gazprombanke-na-segodnia-s-maksimalnymi-procentami-dlia-pensionerov-i-fizicheskih-lic-s-marta-2022-goda.html