Содержание

В каком банке лучше открыть вклад под большие проценты (2022)

Банковский вклад считается самым надежным из возможных вариантов инвестирования, хотя доходность, обещанная банками, часто проигрывала. Осторожных инвесторов привлекала возможность спокойного хранения средств с получением пассивного дохода, достаточного, чтобы компенсировать потери от инфляционного обесценивания. После поднятия Центробанком ключевой ставки сразу на 1050 пунктов до 20%, банки экстренно пересмотрели депозитные ставки вплоть до 25% годовых в рублях и 6-10% в валюте, вызвав обратный приток средств от физических лиц. В каком банке выгоднее открыть вклад под большие проценты, какой вклад выбрать, зависит от множества нюансов. Разберемся подробнее, как в новых условиях с выгодой оформлять банковские вклады в рублях, долларах, евро, других валютах.

Краткое содержание статьи

Лучшие рублевые депозиты: сравнительная таблица

| Лого | Название вклада | Процентная ставка | Срок, мес. | Мин. сумма, руб. |

|---|---|---|---|---|

|

«Рантье» от Новикомбанка | 20,5% | 550 дней | 10000 |

|

«Сильная позиция» от СМП банка | 17,5% | 3 | 200000 |

|

«Сейф-счет» от Почта-банка | 17% | 1 | 100000 |

|

«Копить» от Газпромбанка | 16,5% | 3 | 15000 |

|

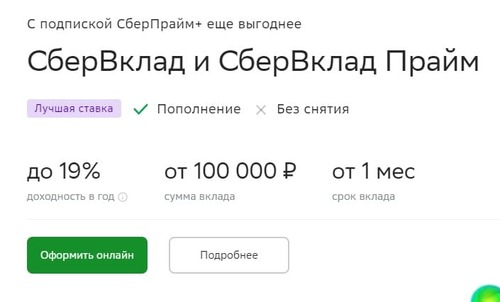

«СберВклад» от Сбербанка | 16% | 1 | 100 000 |

|

«Доходный» от МТС банка | 16% | 1 | 1000 |

|

«Доходный» от ВБРР | 16% | 1 | 10000 |

|

«Надежный» от банка «Открытие» | 15,5% | 3 | 50000 |

|

«Преимущество» от МКБ | 15,5% | 3 | 10000 |

|

«ДОМа лучше» от ДОМ РФ | 15,2% | 3 | 30000 |

|

«Доходный» от Россельхозбанка | 15% | 6 | в офисе — 10 000, онлайн — 3000 |

| «Альфа-Вклад» от Альфа-Банка | 15% | 3 | 10000 | |

|

«Оптимальный» от Совкомбанка | 15% | 3 | 50000 |

|

«150 лет надежности» от РОСБАНКа | 15% | 3 | 15000 |

|

«Фиксированный» от Райффайзенбанка | 15% | 3 | 50000 |

|

«На ваших условиях» от Хоум Кредит | 15% | 1 | 1000 |

|

«Прайм» от Юникредитбанка | 14,82% | 3 | 10000 |

|

«Весеннее настроение» от банка Россия | 14% | 3 | 3000 |

|

«Весна online» от банка Санкт-Петербург | 14% | 3 | 10000 |

|

«Новое Время» от ВТБ | 13,35% | 6 | 1000 |

|

«Доход» от банка Уралсиб | 13,35% | 3 | 1000 |

|

«Максимум» от Ситибанка | 12,5% | 12 | 30000 |

При выборе рублевых депозитов обращают внимание, прежде всего, на доходность, которая, в свою очередь, зависит от:

- располагаемой суммы (чем больше вклад, тем, как правило, выше доходность);

- длительности хранения средств (обычно, чем дольше хранить, тем выше ставка, однако с марта 2022 г. банки предложили лучшие условия по вкладам на 3-6 мес., убеждая клиентов вложить деньги;

- иных параметров и опций (льготное досрочное расторжение, внесение, досрочное снятие, капитализация).

За каждый день действия вклада банк начислит проценты, которые затем присоединяются к основному вкладу, либо перечисляются по реквизитам вкладчика с периодичностью раз в квартал, полгода, год.

На процент по депозиту влияет подключение дополнительных опций:

- возможность пополнять;

- частичное снятие;

- досрочное расторжение на льготных условиях;

- с выплатой процентов или капитализацией.

Подробности условий к каждому вкладу и наиболее выгодные процентные ставки на сегодня можно найти на официальном сайте банка или уточнить по горячей линии.

Есть разные варианты размещения на сумму от 1000 рублей, со сроками от 1 мес. до нескольких лет, однако в условиях нехватки привлекаемых средств финансовые учреждения готовы поднимать процент по краткосрочным продуктам. Куда лучше вложить деньги под проценты, следует определять по размеру ставки и наличию выгодных условий.

Валютные вклады с наибольшей доходностью

При наличии валютных сбережений или поступлений можно открыть вклады в иностранных денежных единицах. Процентная доходность по таким вкладам ниже (в среднем, 5%-8%), однако риски обесценивания из-за сильной инфляции минимальны. Поскольку регулятор США Федрезерв взял курс на повышение ставки в 2022 году, доллару прочат усиление, есть основания ждать хорошего дохода – помимо процентов заработать на разнице между ценой покупки и продажи.

| Банк | Название продукта | Сумма в валюте, от | Минимальный срок, дни | Ставка, % |

| АТБ банк | АТБ Вклад | $100 | 92 | 6% |

| Райффайзенбанк | Фиксированный | $500, от 500 евро | 92 | 2% |

| Юникредитбанк | Прайм | $500 | 31 | 2% |

| МТС банк | Премиальный плюс | $50 000 | 92 | 0,9% |

| МКБ | Максимальный доход | $100 | 92 | 0,3% |

| ВБРР | Доходный | $300/ 300 евро | 31 | 2,51%/1,5% |

| Сбербанк | Валютный пополняемый | $1000 | 92 | 0,01% |

| Солидарность | Солидное решение | $500/ 500 евро | от 91 | 0,3%/0,5% |

Несмотря на резкий взлет процентной прибыли по валютных вкладам, перед оформлением депозита нужно помнить, что в период 09.03.2022 – 09.09.2022 действуют особые условия работы с валютой. Все прежние депозиты в валюте сохранены, но с 9 марта 2022 снять наличными можно только $10 000, если сумма окажется больше, остальное выдадут в рублях, рассчитав по курсу ЦБ.

Чтобы оформить валютный вклад, достаточно вместе с паспортом явиться в офис выбранного банка. Если валюта лежит на картах, действующий клиент вправе оформить новый продукт дистанционно, через личный кабинет мобильного приложения и интернет-банка.

Помимо долларов и евро российские банки предлагают вклады в других валютах:

- Альфа-банк и ВТБ предлагают счет в юанях (от 100 юаней под 8%) с возможностью оформления онлайн.

- Банк «Солидарность» открывает счета от 500 юаней под 6% на 91 день.

- Тинькофф банк работает со вкладчиками в юанях, а также нацвалютой Азербайджана, Турции, Беларуси, Индии, Армении, ОАЭ, Казахстана.

В «Ситибанк» есть предложения по выпуску мультивалютных карт с привязкой к нескольким валютам, включая рэнды ЮАР, гонконгские доллары. В банке «Дом.РФ» заявили о намерении расширить линейку депозитов за счет добавления армянских драм, бразильского реала, дирхамов ОАЭ, казахстанского тенге.

О налогообложении

Прибыль, полученная по вкладу от начисления процентов, подлежит налогообложению. Расчет осуществляется по формуле:

(Процентный доход − 1 млн руб. × ключевую ставку) × 13%, где 1 млн руб. – налоговый вычет.

Таким образом, размер налога напрямую зависит от вкладываемой суммы и ключевой ставки ЦБ. В 2021 году налогом облагалась сумма дохода выше 42,5 тыс. руб. В начале 2022 года савка составляла 8,5%, значит от налога освобождался доход в 85 тыс. рублей.

Важно учитывать, что НДФЛ рассчитывают со всякого процентного дохода – по всем вкладам, счетам в разных банках. Это значит, что платить налог, скорее всего, придется, если на счетах и депозитах крупные суммы.

На заметку! Правительство планирует отменить уплату НДФЛ на вклады за 2021-2022 года.

От чего зависит процентная ставка в банках?

После резкого повышения ставки ЦБ доходность по банковским вкладам подскочила в несколько раз, однако помимо ставки на процент по вкладу влияет ряд факторов:

- текущая инфляция в России;

- прирост по депозитным счетам и размещению средств от физлиц и бизнеса;

- конкурентная среда;

- ситуация с притоком/оттоком инвестиционного капитала из-за рубежа;

- законодательство и его изменения;

- валюта для размещения – наибольшую доходность традиционно показывают рублевые вложения (20-25%) при размещении на 3 месяца, но долларовые депозиты на 6 месяцев также показывают многократный рост доходности с повышенной процентной ставкой в 5-8%;

- размер вклада – самые выгодные условия для крупных вкладчиков;

- срока — обычно, прибыль выше для долгосрочных продуктов, но в условиях нехватки средств ли массового оттока капиталов могут повысить доход с краткосрочной перспективой;

- наличие доп опций – пополнение или снятие средств полностью или частично, возможность досрочного снятия без потери процентов.

Иногда банк предлагает особо выгодные условия отдельным категориям граждан, например пенсионерам, владельцам личных кабинетов или клиентам зарплатного проекта.

Повысить доходность помогает отказ от снятия процентов в пользу их капитализации, и выбор программ без возможности снятия или пополнения. Максимальные ставки по состоянию на март 2022 года действовали по депозитам на 3-6 мес., однако окончательное решение о ставках принимает ЦБ на основании анализа текущей ситуации.

Чтобы понять, какой из вкладов окажется более выгодным, используйте сервисы подбора на площадках агрегаторах и депозитные онлайн-калькуляторы. Они сэкономят время поиска наилучших вариантов размещения денежных средств.

Накопительный счет или вклад — в чем разница?

Чем больше права вкладчика ограничены, тем выше процентный доход по вкладам. Если клиент открывает счет, сохраняя за собой возможность пополнения и снятия средств, банку сложнее управлять ими, поскольку нужно будет в любой момент быть готовым отдать деньги. Этой причиной обусловлена разница в доходности между накопительным счетом и вкладом с повышенной доходностью.

Еще одно важное отличие накопительного счета от вклада – в отсутствии срока хранения. Клиент размещает средства на любой период – год, два, три года и т.д. Депозит открывают на строго определенный срок с правом последующего продления или без него.

Есть четыре основных отличие накопительного счета от вклада:

- возможность распоряжения деньгами;

- отсутствие срока окончания размещения;

- минимальный порог открытия ниже.

Однако есть еще одно отличие, которое может стать существенным в условиях сложной экономической ситуации – по накопительным вкладам процент не фиксируют. Он может быть поднят впоследствии, либо оставлен без изменений.

При досрочном расторжении владелец вклада возвращает сумму, но выплата процентов не гарантирована. Если был открыт накопительный счет без срока окончания договора, процентный доход сохраняется и выплачивается.

Рейтинг надежности банков + санкционный список

В марте 2022 года, после объявления беспрецедентных санкций со стороны Запада был введены первые санкции, поставившие под удар 31 финансовых института России, а рейтинговые агентства друг за другом стали заявлять об отказе присуждать рейтинги в отношении российских банком. Из списка Rating Watch были удалены: Райффайзенбанк, МКБ, Газпромбанк, Альфа-Банк, Сбер, TCS и пр. В таких условиях судить, какой банк надежнее, и где хранить средства лучше, крайне сложно.

Первыми «пострадавшими» от санкций США стали 7 банков. Их отключили от SWIFT и заблокировали для внешних транзакций, начиная с 12 марта 2022 г.:

- ВТБ;

- Банк Россия;

- Банк Открытие;

- Новикомбанк;

- Промсвязьбанк;

- Совкомбанк;

- ВЭБ.РФ.

На том санкции не ограничились – Евросоюз при поддержке США ввел дополнительный список санкций:

Особое давление испытал на себе Сбер с ограничениями по корсчетам и запретом на валютные расчеты. Однако российская сторона приняла ответные меры. Центробанк ограничил хождение валютной наличности, приглашая поучаствовать в размещении средств на банковских вкладах с наибольшей за последние несколько лет доходностью.

Согласно рейтингу ресурса banki.ru, в санкционный список не попали:

- МКБ

- Росбанк

- TCS

- Райффайзенбанк

- ЮниКредит

Судя по отзывам клиентов, безопаснее всего работать с Тинькофф банком, одним из первых гарантировавшим возврат средств вместе с заработанными процентами.

На что обратить внимание при выборе вклада?

При выборе и оформлении депозитной программы, необходимо:

- Изучить весь рынок депозитов, определяя самый выгодные ставки.

- Уточнить положение банка на текущий момент.

- Определиться с условиями размещения (срок размещения, сумма).

- Выбрать в онлайн-настройках параметры обслуживания (капитализация, частичное снятие или пополнение).

- Прийти в банк, либо открыть счет для зачисления средств.

- Начисление процентов происходит с регулярностью раз в день, неделю, месяц, квартал, либо банк и вовсе их выдает только по окончании действия договора.

Стать вкладчиком может любой человек старше 18 лет. Однако родители, бабушки, дедушки могут самостоятельно открыть вклады на своих детей. Важно понимать, что снять деньги смогут только сами юные владельцы депозитов по достижении совершеннолетия. Планка, с какого возраста можно воспользоваться средствами, может быть снижена или отменена после обращения в местный отдел опеки и попечительства для согласования целей расходования средств со вклада.

● Образование: высшее, ТГТУ, менеджмент организации, управление рисками и страхование

● интернет-предприниматель, блогер;

● практикующий инвестор (с 2017 года инвестирую в акции, ПИФы, ETF-фонды);

● эксперт по фрилансу и управлению личными финансами.

● живу на пассивный доход (пришла к этому с нуля)

Стоит ли сейчас открывать вклад с повышенными процентами?

«Открытый журнал» уже сравнивал популярные финансовые инструменты, которые российские граждане выбирали после кризиса в 2020. С тех пор ситуация изменилась: настало время высокой инфляции и социально-экономической неопределённости. Сегодня разберём, как в такой обстановке относиться к депозитам, ставки по которым резко выросли с конца февраля.

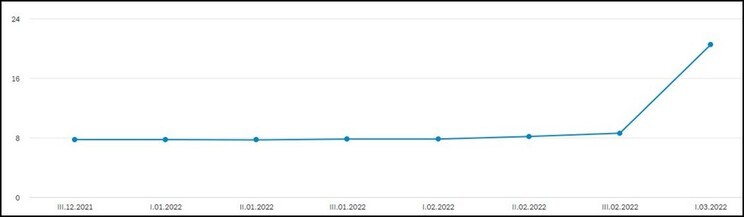

Ситуация по банковским вкладам

В конце февраля — начале марта 2022 г. произошло сразу несколько экономических событий, которые повлияли на ликвидность банковской системы:

-

опасаясь всплеска инфляции, Центробанк 28 февраля произвёл резкое повышение ключевой ставки с 9,5 до 20%;

Рис. 1. Динамика максимальной процентной ставки (по рублёвым вкладам) в топ-10 крупнейших банков. Источник: сайт Центробанка

Вслед за рублёвыми пошли вверх и ставки по валютным вкладам. На 15 марта 2022 г. средняя годовая ставка по трёхмесячному вкладу в долларах составила 5,3%, а в евро — 4,25%.

При этом Госдума приняла закон об отмене НДФЛ на доходы от банковских вкладов по депозитам за 2021–2022 гг.

В результате принятых мер к третьей декаде марта ситуация с банковскими вкладами физических лиц несколько стабилизировалась.

Что нужно знать инвестору об условиях, которые предлагают банки по вкладам

Рассмотрим параметры ставок по банковским вкладам в зависимости от срока и от валюты.

Срок вклада (в месяцах)

Рис. 2. Средние ставки топ-20 банков (на 22.03.2022). Источник: Frank RG

Выбирая вариант вложения денег на депозит, необходимо учитывать ряд условий.

-

Высокие ставки предлагаются именно на короткий срок. Чем длиннее вклад, тем ниже ставка.

При этом нужно учитывать, что преимуществом банковского вклада является наличие гарантий его сохранности — суммы до 1,4 млн руб. страхуются государством.

На конец марта сложилась ситуация, когда по трёхмесячным рублёвым депозитам годовая доходность составляет около 20%. Если инвестор ждёт ясности на валютном/фондовом рынке и не торопится вкладывать средства в ценные бумаги, то имеет смысл рассмотреть данную возможность. Однако повышение цен по многим товарным группам, особенно в краткосрочном периоде, такая величина ставки депозита способна компенсировать лишь частично.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Вклады в апреле 2022: где самые высокие ставки и выгодные условия

Банки постепенно возвращают процентные ставки по своим вкладам к нормальным значениям. Вместо 25% годовых сейчас гораздо проще увидеть 15-17%, и то не у всех банков. Тем не менее, есть и достаточно выгодные предложения – причем можно подобрать оптимальный вариант на любой срок и в любой валюте. Мы собрали лучшие предложения от российских банков по вкладам и сравнили их между собой.

На что обратить внимание, подбирая вклад

Еще два месяца назад мы наблюдали, как отдельные банки начали предлагать своим клиентам вклады по ставкам в 10% годовых или даже выше. Это было скорее исключение из правил, но такой вклад позволил бы обойти инфляцию и даже немного заработать сверх нее. С 28 февраля изменилось все – банки предложили ставки на 10-15 процентных пунктов выше, чем неделей раньше. На этом они собрали триллионы рублей, которые теперь пытаются распределить на кредиты – такие же дорогие.

По мере того, как спрос на деньги спадал, банки начали снижать процентные ставки по вкладам. Сейчас, когда Центробанк снизил ключевую ставку до 17% годовых, ставки в 20% найти будет сложно – но и существующие предложения дают высокую доходность лишь на короткий период.

И если кто-то еще не успел выгодно вложить свои деньги, или первый короткий вклад уже закончился, то при выборе нового нужно учитывать ряд особенностей:

- процентные ставки и сроки, на которые они предлагаются . С марта банки предлагали сверхвысокие ставки на 1-3 месяца, сейчас ситуация похожая. Максимум банки дают на срок до 3 месяцев, чуть меньше – на полгода, и еще меньше – на год. То есть, можно оформить короткий вклад под большой процент, а потом подобрать другой вклад, а можно рискнуть и сразу открыть депозит на год;

- дополнительные условия . Сейчас банки уже не так активно продвигают комбинированные вклады и вклады, по которым ставки зависят от дополнительных действий (оформление зарплатной карты или оборот по карте), да и надбавка за это будет уже не такой большой. И клиенту точно будет выгоднее оформить вклад под фиксированные 16% годовых, чем под 17%, но с обязательным оборотом по карте;

- условия начисления процентов . Ключевая ставка меняется быстро, и некоторые банки могут предлагать вклады с плавающей доходностью. Здесь есть свои плюсы и минусы, но условия лучше уточнять заранее;

- возможность пролонгации . Если вклад действительно выгодный, то право на его продление будет интересным преимуществом. С другой стороны, банк к тому времени может ухудшить условия по этому же вкладу.

Что касается возможностей пополнения и частичного снятия, условия по ним в целом не менялись – вклад без пополнения и снятия всегда дает больше, чем с одной из этих опций, и значительно больше, чем вклад с обеими возможностями.

Что предлагают банки в апреле 2022 года

Так как условия по краткосрочным и долгосрочным вкладам сейчас достаточно сильно отличаются, мы по каждому банку определим самые выгодные предложения в обеих категориях.

Промсвязьбанк

Государственный Промсвязьбанк попал под самые жесткие санкции США и Великобритании, но на его работе внутри России это практически не отразится. Банк развивает проекты в сфере ОПК, поэтому нуждается в средствах.

Сейчас ПСБ предлагает самый выгодный вклад на срок в 3 месяца (из крупных федеральных банков) – «Щедрый процент». Условия по нему такие:

- процентная ставка – 19% годовых на срок в 91 день. Если срок месяц – то ставка 18%, а если полгода – 17% годовых;

- минимальная сумма – 100 тысяч рублей;

- пополнения или частичного снятия нет, при расторжении проценты выплачиваются по ставке «до востребования»;

- проценты выплачиваются в конце срока.

Вклад можно открыть в офисе банка, мобильном или интернет-банке. При желании его можно пролонгировать, но лишь на условиях менее доходного вклада «Моя выгода».

При желании этот вклад можно открыть на срок в 397 дней по ставке 12% годовых. Это достаточно много даже по нынешним меркам, но не максимум возможного.

Хоум Кредит банк

Частный ХКФ-Банк (еще и с иностранным капиталом) предлагает самую высокую доходность из крупных банков на короткий срок, и чуть пониже – на вклады с длительным сроком. Так, по вкладу «1 месяц» условия такие:

- процентная ставка – 20% годовых;

- срок – 30 дней;

- минимальная сумма – 1000 рублей;

- пополнение доступно в первые 7 дней, частичного снятия нет (но срок и так короткий);

- вклад можно открыть также онлайн.

Если же клиенту интересен более длительный срок, то в этом банке есть и другие варианты:

- на срок 91 день («3 месяца») – 18% годовых;

- на 182 или 274 дня («6 месяцев» и «9 месяцев») – 17% годовых;

- на 365 дней («12 месяцев») – 16% годовых.

Как видно, банк предлагает практически самые высокие процентные ставки по вкладам на рынке – даже по вкладу на год можно получить достаточно высокие 16% годовых.

РГС Банк

Это банк, который специализируется на автокредитовании и других услугах для автомобилистов, и принадлежит крупному государственному банку «Открытие» (который попал под санкции). РГС Банк предлагает вклады в своих офисах и через платформу «Финуслуги» – мы уже писали, что это крупный финансовый маркетплейс, на котором можно открывать вклады дистанционно (всего раз пройдя регистрацию и подтверждение личности).

Через платформу в РГС Банке можно открыть вклад «Подушка безопасности» с такими условиями:

- сроки – 91 день и 181 день;

- процентные ставки – соответственно, 18% и 18,5% годовых;

- минимальная сумма – 30 тысяч рублей;

- пополнение и частичное снятие невозможно.

Вклад открывается полностью дистанционно через «Финуслуги» – то есть, в офисе банка его открыть не получится. Из плюсов – никаких дополнительных условий по вкладу нет (ведь платформа и создана для того, чтобы предлагать стандартизированные банковские продукты).

Если же открывать вклад в офисе РГС Банка, то максимальная ставка составит 18,22% годовых – это за 91 день, а если вклад на полгода, то ставка составит 17,36% годовых. Можно оформить карту «АвтоДрайв» и рассчитываться ей – ставка по вкладу вырастет за оборот от 10 тысяч рублей в месяц и на 1% за оборот от 50 тысяч рублей.

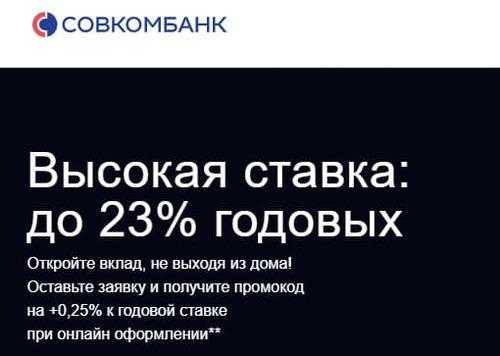

Совкомбанк

Еще один крупный банк, который попал под санкции. В начале марта именно Совкомбанк предложил самую высокую ставку по вкладу в долларах – сразу 8% годовых на год. Впрочем, уже скоро банк набрал достаточно средств и прекратил принимать тот вклад, а со временем снизил и ставки по остальным депозитам.

Тем не менее, Совкомбанк предлагает вклад «Оптимальный» с условиями, которых почти ни у кого нет – относительно высокая ставка на долгий срок:

- сроки – 90, 180 и 1095 дней;

- процентные ставки – соответственно, 18%, 10% и 12% годовых;

- минимальная сумма – 10 тысяч рублей;

- вклад можно пополнять на сумму не больше, чем было на вкладе через 10 дней после оформления;

- частичного снятия нет, при досрочном расторжении проценты выплачиваются по ставке 0,01% годовых.

Самое интересное здесь – 12% годовых сразу на три года. Пока остальные банки опасаются привлекать настолько «длинные» деньги, Совкомбанк готов рискнуть и платит за это 12% годовых. Единственный минус – проценты выплачиваются в конце срока, и вся их сумма попадает под налогообложение за один год (если, конечно, к тому сроку налог на вклады вообще не отменят).

Стоит ли вкладывать деньги на 3 года под 12% годовых – пусть каждый решает сам, но, по благоприятным прогнозам, накопленная инфляция за 3 года может составить и меньше 36%.

Банк ФК «Открытие»

Это еще один государственный банк, попавший под санкции – они не отразились на работе внутри России. Банк предлагает необычный вклад – кроме относительно высоких процентных ставок, банк предлагает выплачивать проценты заранее. Условия по вкладу «Надежный партнер» такие:

- сроки – 3 месяца, полгода, год, полтора и два года;

- проценты выплачиваются в начале срока, каждый месяц или в конце срока вклада;

- процентные ставки зависят от срока вклада и способа выплаты . Например, если получить проценты в начале срока вклада, то банк заплатит 18,68% годовых за 3 месяца, 14,46% за полгода и столько же – за год. При этом по вкладу с выплатой процентов в конце срока условия даже чуть менее выгодные.

Обычно по таким вкладам процентные ставки с досрочной выплатой процентов чуть ниже, чем по обычным, но здесь ситуация обратная. Правда, немного смущает тот факт, что в файле с тарифами процентные ставки не те, что указаны в параметрах вклада на сайте:

Условия на сайте

Условия в файле с тарифами

Соответственно, оформляя вклад, нужно обязательно уточнить, какие именно условия будут действовать в каждом конкретном случае – возможны расхождения.

Условия по вкладам в валюте

Валютные вклады давали максимальную доходность в начале марта, но уже за неделю-две банки начали ухудшать условия по таким кредитам. Например, 8% годовых на год в долларах в Совкомбанке достаточно быстро урезали до 6%, а потом и дальше. Другие банки действовали аналогично – по мере того, как собирали обратно всю валюту, которую россияне смогли вывести из банков наличными.

Теперь же условия по таким вкладам более скромные:

- Солид банк – 9% годовых на 100 дней в долларах;

- Экспобанк – 4% годовых в долларах на 90 дней, 3% на полгода, 2% на год;

- МКБ – 4% годовых на 95 дней, 2,75% на полгода и 2,25% на год в долларах;

- Металлинвестбанк – 6% годовых в евро на 90 дней (но на сумму от 100 тысяч);

- Банк «Зенит» – 1,5% годовых в евро на срок в 3 и 6 месяцев.

Правда, оформляя валютный вклад, стоит помнить об ограничениях. Оформленный сейчас валютный вклад на 3 месяца (а по таким ставки самые высокие), снять в наличном виде можно будет не раньше 9 сентября, а до того – только в рублях по курсу Центробанка. Есть вероятность, что условия ограничений смягчат, но надеяться на это не нужно.

Где выгоднее?

Как показал наш обзор, банки находятся в стадии снижения доходности по вкладам. Кое-где еще остаются относительно выгодные предложения, но более-менее крупные банки уже снизили ставки.

Если выбирать из того, что есть, мы собрали основные предложения в таблице для более удобного сравнения:

| Банк | Процентная ставка | Кому подойдет |

|---|---|---|

| Промсвязьбанк | 19% годовых на 3 месяца, 18% годовых на месяц, 17% на полгода | Тем, кого устроит срок в 3 месяца |

| Хоум Кредит банк | 20% годовых на 30 дней, 18% на три месяца, 17% на полгода, 16% годовых на год | Тем, кому нужен самый короткий вклад на месяц |

| РГС Банк | 18% годовых на 3 месяца и 18,5% на полгода | Тем, кто сможет зарегистрироваться на платформе «Финуслуги» и открыть через нее вклад |

| Совкомбанк | 18% годовых на 3 месяца, 10% на полгода и 12% на три года | Тем, кто рискнет вложиться на 3 года под достаточно высокий процент |

| Открытие | 18,86% годовых на 3 месяца при выплате процентов заранее, 14,46% годовых на полгода и год | Для тех, кто хочет получить проценты заранее |

Как видно, вклады есть по любым запросам – на сроки от 1 месяца до 3 лет, причем всегда можно подобрать вклад под конкретные условия.

Вопрос на самом деле в другом – а стоит ли вообще сейчас оформлять вклад, и какой именно. В каждом случае стоит помнить о подводных камнях:

- по вкладу в рублях – стоит учитывать, что рубль может в очередной раз обрушиться, потянув за собой инфляцию. В этом случае даже вклад под 20% годовых не позволит сохранить свои сбережения от обесценения;

- по вкладу в валюте – до 9 сентября действуют ограничения на выдачу наличной валюты. То есть, получить ее с вклада можно будет либо в рублях по курсу Центробанка, либо с 9 сентября или позже. Оговора о 10 тысячах долларов, которые можно снять наличными, здесь не работает (это касается счетов и вкладов, открытых до 9 марта 2022 года);

- по накопительным счетам – банк вправе в одностороннем порядке снизить процентную ставку, лишь уведомив об этом клиента. И, судя по всему, с учетом роста ключевой ставки это будет уже скоро.

Тем не менее, вклад до сих пор – самый простой и один из самых эффективных способов для сбережений. В условиях, когда финансовый рынок «штормит», а по облигациям существует риск дефолта, вклады гарантированы государством и дают достаточно высокую доходность без лишних оговорок.

Источник https://misterrich.ru/v-kakom-banke-vygodnee-otkryt-vklad-pod-bolshie-procenty/ Источник https://journal.open-broker.ru/investments/vklad-s-povyshennymi-procentami/ Источник https://bankstoday.net/last-articles/vklady-v-aprele-2022-gde-samye-vysokie-stavki-i-vygodnye-usloviya