Содержание

Пассивные операции коммерческих банков: понятие, виды и значение в банковской деятельности

Какие бы разнообразные функции ни выполняли коммерческие банки, все они в результате реализуются через операции. Последние делятся на посреднические, активные и пассивные операции коммерческих банков. Рассмотрим детальнее каждую из этих групп.

Принципы

Разделение операций осуществляется в зависимости от того, как они влияют на ресурсы банка, то есть на денежные средства, которые учреждение может использовать для инвестирования. Активные операции приводят к росту денежной массы на счетах. К этой категории относятся предоставленные ссуды, инвестиции в недвижимость, ЦБ и т. д. Пассивные операции коммерческих банков увеличивают остатки на счетах, на которых учитывается прибыль, полученные ссуды, остатки депозитных счетов клиентов и т. д. Проводимые банками операции важны и для народного хозяйства. С их помощью финучреждения перенаправляют высвобождающиеся средства в перспективные отрасли экономики.

Виды активов

Активы распределяются исходя из соотношения рискованности и доходности. Чем менее ликвидны вложения, тем больше дохода они могут принести. По данному критерию они делятся на работающие и неработающие. К первой группе относятся вложения в ЦБ, ссуды и прочие операции, приносящие доход. Ко второй группе относятся остатки средств на резервных счетах, кассовая наличность, инвестиции в недвижимость и т. д.

У низколиквидных активов процесс превращения в наличные средства происходит очень медленно. К данной категории относятся долги с большой отсрочкой, инвестиции в труднореализуемые объекты недвижимости, долгосрочные предоставленные ссуды. Кредиты «До востребования», векселя превращаются в денежную массу с небольшой потерей стоимости. Высоколиквидные активы, такие как кассовая наличность, можно сразу использовать для удовлетворения кредитов, выплаты вкладов.

Активные операции делятся на кредитные и инвестиционные. Рассмотрим эти категории детально.

Кредитные операции

Сделки по предоставлению заемщику средств на условиях платности, возвратности и срочности приносят больше всего прибыли банку. Кредитование бывает прямое и косвенное. В первом случае клиент сам обращается в банк за получением ссуды. Во втором случае кредитные отношения возникают сначала между субъектами, которые потом оформляют вексель, факторинг или лизинг.

За предоставление ссуды клиент уплачивает определенную стоимость, которая фиксируется в виде процентной ставки. В нее заложены издержки на предоставление операции и прибыль финучреждения. Величина ставки зависит от:

- спроса на кредиты;

- уровня рефинансирования ЦБ;

- срока займа;

- вида кредита;

- средней ставки на межбанковском рынке;

- уровня инфляционных процессов.

Ссуды классифицируются по:

- сроку кредита;

- виду обеспечения;

- виду кредита (коммерческие, государственные, для частных лиц, банковские);

- по направлениям использования (инвестиционные, для формирования оборотных средств, для устранения временных трудностей);

- размерам;

- способу предоставления (вексельные, сезонные, через банковский счет).

Алгоритм

Процесс предоставления займа состоит из таких этапов:

- Оценка экономической ситуации в отрасли, по результатам которой вырабатывается кредитная политика.

- Получение документов от заемщика и заключение договора.

- Контроль за финансовым состоянием заемщика и использованием кредита.

- Возврат средств банку.

Для выдачи ссуд открываются:

- Простой счет на каждый отдельный договор.

- Специальный счет, с которого средства перечисляются для оплаты платежных документов или на текущий счет клиента.

- Контокоррентный счет, на котором отражаются все поступления и платежи. При этом банк устанавливает лимит и максимальный срок наличия дебетового сальдо. Сумма займа зависит от количества и качества ценных бумаг, предоставленных в качестве обеспечения.

Инвестиционные операции

Банк инвестирует средства в ЦБ на долгосрочной основе с целью получения прибыли. Операции с ЦБ делятся на такие виды: сделки с векселями, операции РЕПО, инвестиции в ЦБ с целью получения процентного дохода, перепродажа акций.

Агентские операции

От посреднических сделок финансовое учреждение также получает прибыль. К ним относятся:

- Операции с РКО.

- Купля-продажа ЦБ по требованию клиента.

- Факторинг.

- Лизинг.

- Консалтинг.

- Трастовые операции.

- Депозитарные услуги.

Это активные и пассивные операции коммерческого банка, которые осуществляются одновременно.

Пассивные операции

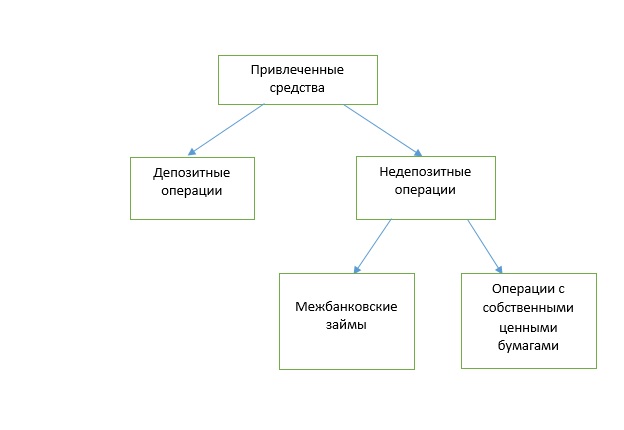

Роль пассивных операций в деятельности коммерческого банка заключается в формировании собственных и заемных ресурсов. Это операции по мобилизации средств, а именно: привлечению займов, депозитов от других банков, эмиссии собственных ЦБ. Средства, привлеченные от таких сделок, являются основой деятельности финучреждения.

Виды пассивных операций коммерческого банка:

- Эмиссия ЦБ банка (взносы в капитал).

- Отчисления на формирование фондов.

- Получение кредитов от других банков.

- Депозитные операции.

Детальная характеристика пассивных операций коммерческих банков будет представлена далее.

Ресурсы

Пассивные операции коммерческих банков используются для пополнения капитала финансового учреждения. Его размер влияет на ликвидность, платежеспособность и доходность учреждения. Ресурсы банка — это совокупность всех средств учреждения, используемых для проведения операций. Они делятся на собственные (уставный, дополнительный капитал) и заемные (депозиты).

Процесс привлечения свободных средств от организаций и населения регламентируется внутренней депозитной политикой. В ней прописывается:

- стратегия банка по привлечению средств, целей и задач, направленных на ее выполнение;

- приемлемое соотношение собственных и привлеченных ресурсов;

- структура привлеченных средств;

- предпочтительные виды депозитов;

- соотношения между срочными и вкладами «до востребования»;

- категория вкладчиков;

- способы привлечения ресурсов;

- соотношения между валютными и рублевыми вкладами и т. д.

Собственный капитал

- Фонды (уставный капитал; амортизационный, резервный, временные фонды, которые образуются в результате действия инфляции):

- переоценка ОС;

- эмиссионный доход;

- переоценка денежной массы;

- резервы на возможные потери от ссуд, обесценивания ЦБ и прочих операций.

2. Нераспределенная прибыль.

Порядок расчета собственных средств осуществляется в соответствии с одноименным Положением ЦБ № 215-П и по Базельскому соглашению. Весь процесс сводится к делению капитала на уровни.

- Акционерный капитал (оплаченные обыкновенные и привилегированные акции).

- Публикуемые резервы: прибыль от продажи ЦБ, нераспределенная прибыль, общие резервы.

- Отраженные в бухгалтерском отчете, но не опубликованные резервы.

- Переоценка стоимости ОС.

- Резервы, которые могут появиться при долгосрочном владении ЦБ.

- Отчисления на покрытие убытков будущих периодов.

- Гибридные финансовые инструменты.

- Долгосрочные субординированные обязательства.

Нормы достаточности средств:

- соотношение капитала 1-го уровня к активам должно превышать 4 %;

- соотношение капитала 1-го и 2-го уровней к активам должно превышать 8 %.

От размера собственных ресурсов банка зависит:

- объем, в котором осуществляются активные и пассивные операции коммерческого банка;

- сохранность средств и стабильность обслуживания клиентов;

- адекватные показатели финансовой деятельности банка.

Заемный капитал

Классификация пассивных операций коммерческого банка по данному критерию в отечественной и зарубежной литературе отличается. Принципиальная разница заключается между средствами, которые уже являются капиталом, и ресурсами, которые находятся на этапе превращения. С учетом этого различия структура заемных средств выглядит таким образом:

- Привлеченные от депозитарных операций средства.

- Заемные средства, полученные из таких источников:

- межбанковские кредиты;

- долговые ЦБ (векселя, облигации, сертификаты);

- операции РЕПО и т. д.

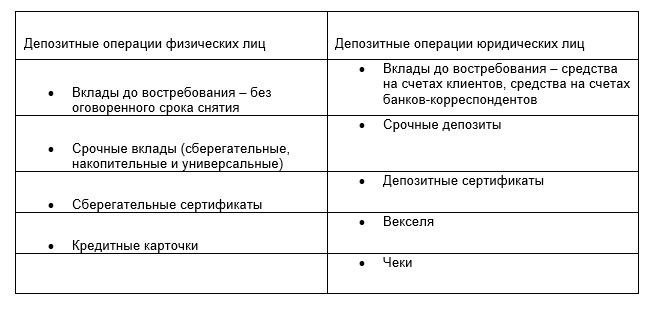

Депозитные операции

Это основные пассивные операции коммерческого банка. К ним относятся:

- Бессрочные вклады, то есть средства клиентов, которые хранятся на счетах, но предназначены для снятия через банкомат, кредитные карты, аккредитивы. Эти средства банки могут использовать для удовлетворения собственных потребностей или с целью реинвестирования.

- Срочные вклады – это обычные банковские депозиты.

- Сберегательные счета – это средства физических лиц, которые привлекаются на фиксированный срок.

Средства, которые находятся на сберегательных счетах, подвергаются разным внешним факторам (политическим, экономическим и психологическим). Их быстрый отток способствует потере ликвидности. Банки не могут возобновлять эти ресурсы постоянно.

Депозитные сертификаты

ФЗ «О банках и банковской деятельности» предусматривает, что кредитное учреждением имеет право выпускать акции, облигации и такие специфические ЦБ, как депозитные сертификаты. В мировой практике этот инструмент используется для управления пассивами, поскольку банк привлекает средства под более высокую процентную ставку.

Депозитный сертификат — это свидетельство банка о вкладе средств, подтверждающее право бенефициара получить по истечении срока сумму депозита с учетом процентного вознаграждения. Процесс обращения этих ЦБ регулируется одноименным Положением ЦБ №14-3-20. Все сертификаты – это срочные ЦБ, у которых предельный срок обращения составляет 3 года. По завершении этого периода банк обязан выплатить клиенту сумму по первому его требованию. Сертификаты не могут использоваться в качестве расчетных или платежных документов.

- По вкладчикам: депозитные (для юрлиц) и сберегательные (для физлиц).

- По способу вклада: разовые и серийные.

- По оформлению: именные и на предъявителя.

- По условиям выплат: регулярная выплата процентов или полное погашение в конце срока действия документа.

Вексель

К пассивным операциям коммерческого банка относятся операции по привлечению средств с помощью векселей. Такие операции регулируются:

- «Положением о векселе» от 7.08.1937 г.

- ФЗ № 48 «О переводном и простом векселе».

- Общими нормами ГК и актами, регулирующими денежно-кредитные отношения, в частности ФЗ «О банках и банковской деятельности».

Вексель удостоверяет обязательство банка выплатить в указанный срок определенную сумму. Выпуск данных бланков не подлежит обязательной регистрации. Держатель может использовать это документ для проведения расчетов или в качестве залога при получении кредита. За предоставление своих средств в чужое пользование бенефициар получает определенное вознаграждение. На привлеченные суммы финансовое учреждение формирует резервы на счетах Банка России.

- эмитент самостоятельно устанавливает срок погашения документа и производит его досрочный выкуп;

- имеется возможность привлечь посредников для распространения сертификатов;

- на вторичном рынке бенефициар может продать (передать по индоссаменту) вексель без потери доходности.

Межбанковский кредит

У любого банка периодически возникает излишек или недостаток ресурсов. Эта проблема легко решается внутренними банковскими кредитами, то есть средствами, которые финансовые учреждения размещают или привлекают друг у друга на краткосрочный период. В качестве обеспечения по таким сделкам используются акции, векселя и долговые обязательства.

Эти пассивные операции коммерческих банков на внутреннем рынке позволяют:

- быстро пополнить корреспондентские счета для проведения активных операций;

- уменьшить резервы для поддержания ликвидности;

- повысить эффективность использования кредитных ресурсов в целом;

- поскольку на МБК не распространяются требования по созданию резервов, то вся полученная прибыль может быть направлена на активные операции.

Сегодня на внутреннем рынке участвует также Банк России, предоставляя займ под залог государственных ЦБ или кредитов первоклассных заемщиков. В целом рынок стал более сегментированным. Крупные банки и нерезиденты работают преимущественно между собой.

Весь механизм осуществляется через кредитные магазины. Сначала участник подает заявку на получение ссуды с указанием суммы и срока. Исходя из заданных требований он получает рыночные котировки и выбирает оптимальный продукт. По каждому клиенту кредитор рассчитывает лимит сделки, который включает прямые кредиты, облигации и гарантии. Регулятор использует собственную методику расчета лимита, исходя из финансового состояния банка, отсутствия у него обязательств и наличия обеспечения.

Данная финансовая операция состоит из двух этапов: банк продает ценные бумаги клиенту и одновременно берет обязательство их выкупа в указанную дату или по требованию второй стороны. Доход банка – это разница между ценой покупки и продажи. Рассмотрим, как на практике осуществляются такие пассивные операции коммерческих банков.

Клиент желает получить заем в 1 млн руб. Банк готов предоставить кредит на 1 год под 10 %, но при условии, что в качестве залога будет использована квартира заемщика. Если клиент в течение года выплатит кредит с учетом процентов, то банк снимет арест с имущества. Если задолженность не будет погашена в срок, то кредитное учреждение реализует квартиру и заберет себе остаточную сумму долга с учетом процентов. Так работает обычный кредит.

В случае с РЕПО сделка оформляется иначе. Банк сегодня выкупает у клиента квартиру за 1 млн руб. В договоре купли-продажи прописывается обязательство банка через 1 год обратно продать клиенту квартиру за 1,1 млн. руб. Если задолженность не будет погашена в срок, то заемщик лишится своего имущества.

Депозитные операции: функции, виды, влияние на политику банка

Депозитные операции затрагивают широкий круг клиентов, поэтому кредитно-финансовые организации заинтересованы в развитии этого направления. Банки разрабатывают новые виды продуктов, которые станут интересны большинству населения. Мы изучили, что такое депозитные операции банка, какие они бывают и чем могут быть полезны каждому.

Определение и функции депозитных операций

Для осуществления деятельности банку, как и любой другой организации, нужны средства (ресурсы, капитал).

Основные источники средств банков:

- собственные;

- привлечённые.

Собственные — это фонды, которые формируются для определённых целей. К примеру, задача резервного фонда — компенсация потерь при возникновении убытков.

Привлечённые средства — те, которые банковские учреждения привлекают за плату.

Недепозитные операции включают привлечение заёмного капитала (кредитов между банками и займов), выпуск ценных бумаг банка (векселя, облигации). Кредиты между банками могут быть рассчитаны как на длительный срок, так и на перекрытие разрыва в поступлениях (на день).

Привлечённые средства играют важную роль в деятельности кредитно-финансовых организаций. Именно благодаря им банки покрывают свои нужды в капитале.

В их доле значимую часть занимают депозитные операции.

Депозитные операции — те, которые направлены на рост банковских ресурсов, а также на размещение денег с целью извлечения дохода. Именно они являются основным источников средств. Главная роль — последующее их вложение и получение прибыли банком.

Субъекты и объекты депозитных операций

Субъекты депозитных операций — те, с кем взаимодействуют банки и другие кредитно-финансовые организации при привлечении средств.

- население,

- частные предприятия,

- индивидуальные предприниматели,

- общественные организации,

- предприятия с долей иностранного капитала,

- другие банки,

- государственные организации;

- общества;

- товарищества;

- кооперативы;

- страховые компании;

- прочие.

Объектом депозитных операций являются депозиты.

Депозит — это вложения в банк, который капитал хранит и использует для получения дохода. Банк оперирует средствами для развития своей деятельности, а клиенту платит вознаграждение в виде процентов.

Какие бывает депозитные операции

Депозитные операции делятся на виды в зависимости от признака, лежащего в основе классификации.

Активные и пассивные

Активные депозитные операции — размещение средств и получение за счёт этого дохода.

К ним относятся:

- депозиты в других банках;

- счета НОСТРО (средства в заграничных банках).

Пассивные — привлечение средств для формирования ресурсной базы и выполнения деятельности.

К ним относятся:

- привлечение депозитов;

- счета ЛОРО (средства заграничных банков в банке-резиденте);

- выпуск ценных бумаг.

Срочные, до востребования и условные

Срочные депозиты открываются на оговоренный срок. Они бывают:

- на месяц;

- на квартал;

- на полгода;

- на год;

- от двух до трёх лет;

- более трёх лет.

До востребования — не имеют твердого срока. Включают:

- деньги на счетах населения и организаций разных форм собственности;

- корреспондентские счета в других банках;

- депозиты до востребования;

- расчёты по аккредитивам, чекам;

- прочие.

Для банка недостаток депозитов до востребования в том, что невозможно предугадать, когда и сколько денег заберёт клиент.

Условные — на время до выполнения определённого условия, например, до достижения вкладчиком 18 лет.

Повышенные процентные ставки по срочным вкладам назначают с целью привлечения большего количества вкладчиков. Для банка данный вид операций наиболее надёжен. Поэтому чем больше срок и сумма, тем выше ставка по вкладу. Депозиты до востребования привлечь легко и быстро, именно они важны в поддержании банковской ликвидности — способности в кратчайший срок рассчитаться по своим обязательствам. Однако из-за отсутствия конкретного времени снятия средств проценты по таким депозитам невысоки.

Депозитные операции физических и юридических лиц

Депозиты для физических лиц — для населения. Существуют специальные продукты для отдельных групп граждан: для пенсионеров, детские, социальные.

Депозитные операции юридических лиц — вклады организаций различных форм собственности.

Депозитные операции можно раздробить по группам:

Наибольшим источником являются средства на расчётных счетах организаций и счета банков-корреспондентов.

Срочные вклады включают:

- Сберегательные вклады — для сбережения денег. По ним не осуществляются операции дополнительного внесения денег и снятия.

- Универсальные — с возможностью добавлять и снимать суммы.

- Накопительные — дают возможность накопить определённую сумму. По ним возможно пополнение.

Сберегательные и депозитные сертификаты — уточняют сумму вклада и права вкладчика или третьего лица получить её по истечении времени. Могут быть именными или на предъявителя, последние можно передать другому лицу. В Российской Федерации сберегательные сертификаты выпускают лишь в российских рублях. Выгодны тем, что имеют фиксированную процентную ставку, которая не изменится в течение всего срока действия сертификата. Сберегательные предоставляются физическим лицам, а депозитные – юридическим.

В настоящее время сберегательные сертификаты для физических лиц не выпускаются в связи с поправками в Гражданский кодекс. Продолжается обслуживание ранее выпущенных сертификатов.

Векселя — фиксируют обязательство банка выплатить его владельцу оговорённую сумму.

Таким образом, виды привлечённых средств разнятся. Постепенно продукты обновляются, по ним появляются новые условия, учитывающие факторы развития экономики и максимально удовлетворяющие потребности клиентов.

Депозитная политика банка

Депозитная политика — комплекс мер по привлечению средств для их последующего размещения и получения прибыли. При формировании депозитной политики банк должен учитывать не только пассивные операции, но и активные. Приводить их в соответствие друг другу, обеспечивать их тесное взаимодействие, чтобы в конечном результате извлечь прибыль.

Депозитная политика включает:

- Разработку стратегии.

- Формирование методов достижения целей.

- Контроль за их исполнением.

- Анализ результатов и выводы.

В условиях конкурентной борьбы за капитал населения и организаций, постоянно появляющихся новых учреждений, банки разрабатывают различные методы достижения целей.

За счёт дифференциации предлагаемых продуктов, активного привлечения новых клиентов, увеличивается объём привлекаемых ресурсов. Депозитная политика призвана обеспечить сопоставление по срокам привлекаемых и предоставленных средств, повышение доходности.

Банк может заключать с клиентами соглашения как стандартной формы, так и индивидуальной — с условиями, разработанными под конкретного вкладчика.

Существуют особые ставки, которые обсуждаются руководством банка и устанавливаются именно для этого клиента. Как правило, такой клиент имеет большие обороты по счетам и банку выгодно взаимное сотрудничество с ним.

Однако затраты банк также несёт, выплачивая процентное вознаграждение за пользование денежными ресурсами. Поэтому разрабатываются всё новые условия роста средств, а ставки по депозитам так разнообразны.

Задачи депозитной политики:

- поддержать ликвидность банка и при этом минимизировать расходы;

- согласовать активные и пассивные операции;

- обеспечить рост базы ресурсов;

- создать условия для получения прибыли в будущем.

Кроме того, на политику банка оказывает влияние ряд внешних факторов, не зависящих от самого банка:

- государственная политика;

- экономическая ситуация в стране;

- развитость финансово-кредитных организаций и отношений между ними;

- демографическая ситуация;

- информационная среда.

Разработка и выполнение депозитной политики — трудная задача. Справляясь с ней, банки обеспечивают прибыль и возможность дальнейшего развития деятельности.

Таким образом, депозитные операции играют важную роль в привлечении банком капитала. Их многообразие служит тому подтверждением. Стратегия развития депозитных операций определяется депозитной политикой банковских организаций. На принятие решений и формирование политики оказывает влияние множество факторов.

Пассивные банковские операции

Под пассивными банковскими операциями подразумевается деятельность финансового учреждения, направленная на формирование ресурсов для их дальнейшего размещения. Для привлечения средств обычно применяют такие инструменты, как получение вкладов от населения, кредитов от других финансовых учреждений, проведение эмиссии ценных бумаг.

Средства от проведения пассивных операций могут поступать как в безналичной форме, так и через кассу в виде наличных. В любом случае они аккумулируются на корреспондентском счету банковского учреждения и используются им в дальнейшем в процессе активных операций.

Как классифицируются пассивные операции?

В зависимости от вида привлеченных ресурсов различают операции, целью которых выступает формирование собственных, депозитных и заемных средств. В свою очередь, мобилизация собственных средств предполагает следующее:

- создание уставного капитала;

- создание резервного капитала;

- создание страхового капитала;

- формирование капитала специального назначение, порядок использования которого определяется руководством банка.

Пассивные операции бывают депозитными, кредитными и инвестиционными.

Особенности пассивных депозитных операций

Сущность этих операций состоит в привлечении и помещении на счета банка временно свободных средств населения и предприятий. Причем в качестве вкладчиков рассматриваются как постоянные клиенты, которые обслуживаются в определенном финансовом учреждении, так и лица, оформляющие только депозит. Банк также может использовать в активных операциях остаток средств на текущем или бюджетном счету организации. Кроме того, пассивные операции предполагают использование ресурсов других финансовых учреждений, которые аккумулированы на корреспондентских счетах.

Пассивные операции (депозитные) в зависимости от категории вкладчика разделяются на такие виды:

- по привлечению средств предприятий, которые размещены на бюджетном, депозитном или текущем счету;

- по мобилизации денег физлиц, размещенных на текущем или депозитном счету;

- по использованию наличности других финансовых учреждений, которые находятся на корреспондентских или депозитных счетах.

Также депозитные операции можно классифицировать по дате. Итак, выделяют:

- привлечение средств, которые находятся на счетах до востребования;

- привлечение средств депозитных счетов, которые хранятся в банке на протяжении предусмотренного договором периода.

В первом случае вкладчикам выплачиваются проценты в повышенном размере, поскольку банк получает возможность распоряжаться средствами на протяжении длительного времени. Тогда как бессрочный депозит предлагает использование средств для осуществления текущих операций.

Особенности пассивных кредитных операций

Под ними подразумеваются банковские операции, которые направлены на получение необходимых средств на межбанковском рынке. Российские банки могут получать кредитные средства от других финансовых учреждений на основании договора. Их срок колеблется от одного дня (кредит overnight) до нескольких месяцев.

Также банки вправе воспользоваться ресурсами Центробанка, который выделяет средства под залог коммерческих векселей. Как правило, кредитование финансовых учреждений Центробанком осуществляется через линию рефинансирования, которая возобновляется по мере надобности.

Особенности пассивных инвестиционных операций

Пассивные инвестиционные операции предполагают выпуск и размещение финансовым учреждением необеспеченных долговых обязательств. В процессе осуществления этих операций банковские учреждения выпускают облигации и другие ценные бумаги, которые пополняют ресурсы за счет денег вкладчиков и акционеров.

Источник https://businessman.ru/passivnyie-operatsii-kommercheskih-bankov-ponyatie-vidyi-i-znachenie-v-bankovskoy-deyatelnosti.html Источник https://moneyscanner.net/depozitnye-operacii/ Источник https://utmagazine.ru/posts/13226-passivnye-bankovskie-operacii