Содержание

Договор гарантийного депозита банк

По оплате товаров и услуг

Гарантия исполнения обязательств покупателем

По поставке товаров и предоставлению услуг

Гарантия исполнения обязательств поставщиком

По возврату авансового платежа

Гарантия исполнения авансового платежа

Вместо предоплаты за счет дорогих кредитных ресурсов

Замена аванса и предоплаты

Гарантия МТБанка вместо денежных средств

Возможно получение под поручительство

Минимальный срок рассмотрения документов – от 1 дня

Выгодные условия по гарантии

- Валюта Белорусские рубли, доллары США, евро, российские рубли

- Обеспечение Возможность получения гарантии под поручительство

- Срок действия гарантии В соответствии с требованиями бенефициара

- Вид договора гарантии Разовый договор. Генеральный договор, при заключении которого предоставляется скидка

- Срок принятия решения Возможность получения гарантии по ускоренной процедуре — срок рассмотрения не более 3 дней

- Возможно оформелении контргарантии Обеспечение выдачи первоначальной гарантии

Менеджер банка поможет вам в выборе и даст консультацию по продукту

Пакет документов вам направит менеджер банка

В течение 5 дней (упрощенная процедура – 3 дня)

Залог движимого или недвижимого имущества, гарантийный депозит денег, возможно получение гарантии под поручительство

Выражается в % годовых, начисляемых на сумму гарантии.

Размер комиссии устанавливается для каждого Клиента в индивидуальном порядке.

Если срок гарантии не превышает 6 месяцев, то комиссия уплачивается единовременно

Если срок гарантии свыше 6 месяцев, то комиссия уплачивается ежеквартально или ежемесячн

Схема работы платежных гарантий:

1. Заключение контракта, в котором в качестве способа обеспечения исполнения обязательств принципала перед бенефициаром указана банковская гарантия

2. Принципал подает заявку на выдачу гарантии в банк

3. Банк принимает решение о выдаче гарантии и передает гарантию бенефициару

4. Бенефициар осуществляет поставку товара

5. Принципал осуществляет платеж в пользу бенефициара или

5* (в случае неплатежа принципала) бенефициар выставляет банку требование о выплате суммы гарантии с приложением документов (неоплаченные счета-фактуры и т.д)

6* Банк выплачивает бенефициару сумму гарантии

7* Банк выдвигает регрессное требование к принципалу

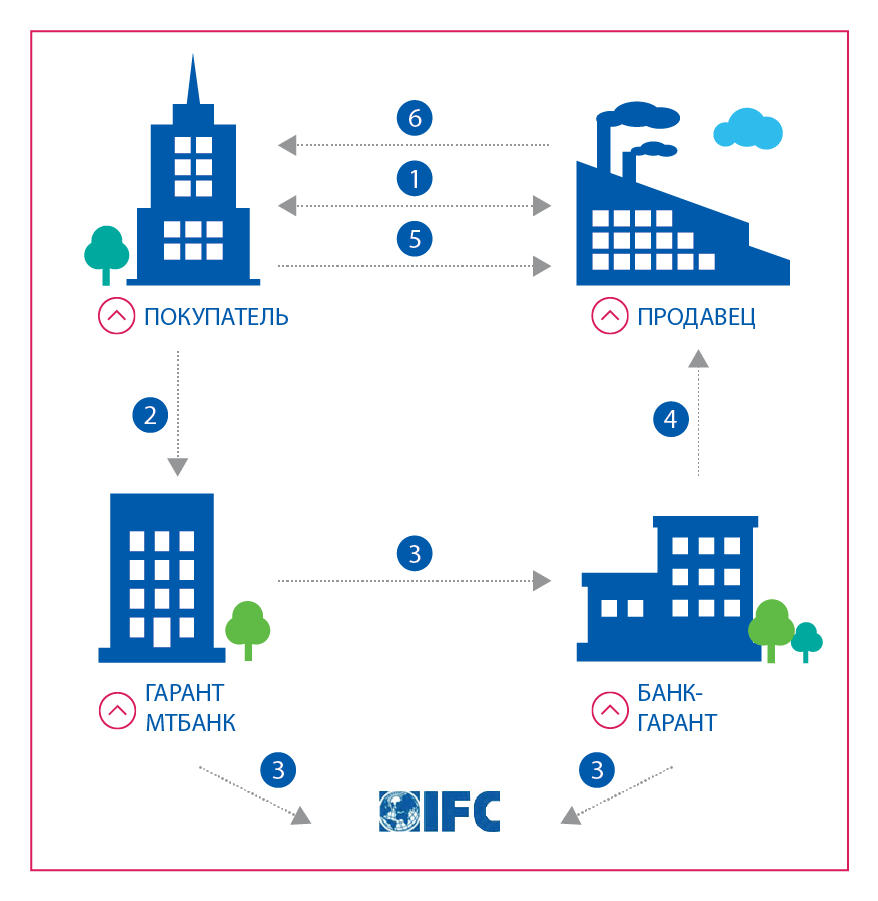

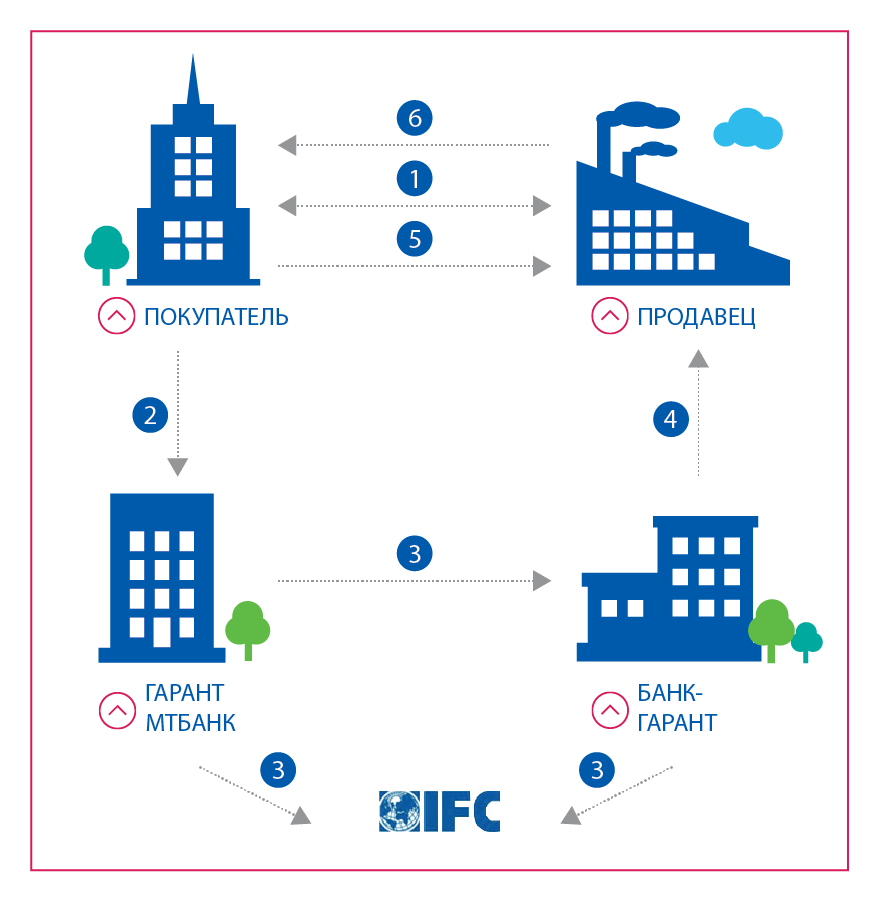

В случае если Ваш контрагент хочет, чтобы в качестве банка-гаранта выступил какой-то определенный банк (например, банк из его страны), то тогда выдача платежной гарантии будет осуществляться следующим образом:

1. Заключение контракта, в котором в качестве способа обеспечения исполнения обязательств принципала перед бенефициаром указана банковская гарантия

2. Принципал подает заявку на выдачу гарантии в банк

3. МТБанк выставляет контргарантию в пользу банка-гаранта

3* IFC (международная финансовая корпорация) выставляет в пользу банка-гаранта аккредитив Stand-by

4. Банк — гарант выдает гарантию в пользу принципала

5. Бенефициар осуществляет поставку товара

6. Принципал осуществляет платеж в пользу бенефициара или

5* (в случае неплатежа принципала) бенефициар выставляет банку требование о выплате суммы гарантии с приложением документов (неоплаченные счета-фактуры и т.д)

Стоимость такой гарантии выше за счет включения в цену комиссий иностранного банка-гаранта и Международной финансовой корпорации.

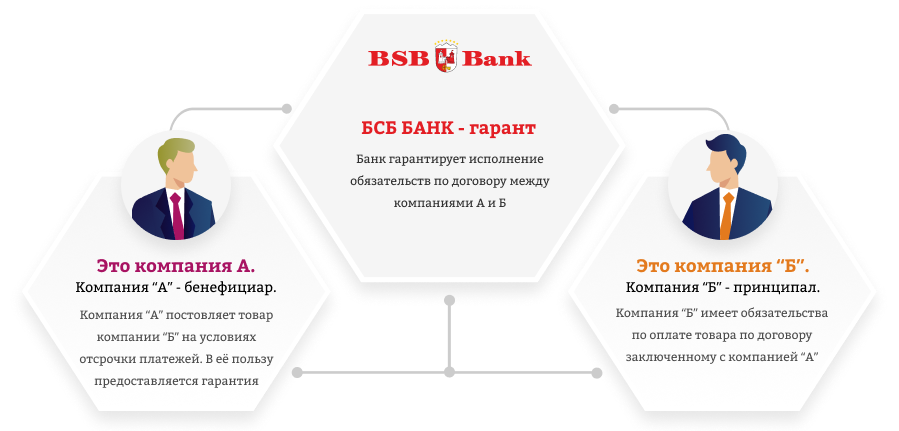

Банковская гарантия

Банковская гарантия – это способ обеспечения исполнения обязательств, которое отражается в письменном обязательстве банка уплатить бенефициару сумму в соответствии с условиями гарантии.

Покупатель , используя банковскую гарантию, страхует себя от рисков не поставки или не оказания услуг при наличии требования платить предоплату за товар или услугу.

Поставщик , используя банковскую гарантию, страхует себя от риска неоплаты при поставке товара или оказания услуги без предоплаты.

Что вы получите

Преимущества для бенефициара

Снижение рисков, ведь банк тщательно проверяет репутацию принципала

Возможность быстро получить средства, которые смогут компенсировать последствия нарушения договора

Невозможность отзыва гарантии банком, если это не оговорено в тексте гарантии

Преимущества для принципала

Возможность сначала получить товар или услугу, а заплатить потом

Возможность подтвердить свою репутацию, поскольку банк выдает гарантию только в случаях высокой уверенности в принципале

Возможность существенно сэкономить в сравнении с обычным кредитованием

Повышение лояльности со стороны контрагента за счет его уверенности в состоятельности сделки

Какие есть варианты?

Гарантия по первому требованию

Гарант дает бенефициару обязательство уплатить денежную сумму по его первому письменному требованию, составленному в соответствии с условиями гарантии.

Кроме письменного требования понадобятся документы, которые доказывают или подтверждают неисполнение принципалом обязательств перед бенефициаром

Виды банковской гарантии

Тендерная гарантия

- Тендерная гарантия применяется при проведении тендерных торгов. Гарантийная сумма может быть выплачена банком-гарантом заказчику, если принципал выиграл тендер, но потом отказался от сделки

- Так, заказчик не только защищается от риска, но и избавляется от необходимости самостоятельной проверки репутации каждого участника тендера. Читать подробнее

Таможенная гарантия

- Таможенная гарантия актуальна для тех компаний, которые занимаются импортом:

- Освобождение от необходимости вносить обязательные таможенные платежи

- Избавление от обязанности выводить собственные средства из оборота

- Сокращение срока перевозки товара благодаря разрешению вопроса о немедленной уплате пошлины

Гарантия обеспечения платежей

- Гарантия обеспечения платежей применяется в случае, когда, когда бенефициар выполнил свои обязательства (например, поставил товар, выполнив условия договора), а принципал получил товар и не оплатил его.

- Тогда вступает в силу гарантия обеспечения платежей: банк-гарант уплачивает гарантийную сумму бенефициару, то есть бенефициар получает вознаграждение за свою работу.

Гарантия исполнения контракта

- Гарантия исполнения контракта выплачивается в случае нарушения принципалом своих обязательств по договору. Это может быть как полное неисполнение, так и ненадлежащее исполнение обязательств.

- Особенности:

- Гарантия исполнения контракта может выставляться в качестве обеспечения отдельных условий договора, например, сроков поставки, качества продукции и др.

- Бенефициар может выставить требование на выплату гарантии, подкрепив его судебным решением, принятым в пользу бенефициара. Такой вариант компенсации может оказаться единственно возможным, если дело дошло до суда и ответчик признан неплатежеспособным.

Депозит гарантийный: проводки

Предоставляя кредит, банк должен иметь гарантию, что клиент погасит задолженность в срок и в полном объеме. С этой целью одни учреждения предоставляют кредиты под залог покупаемых объектов, а другие подписывают договор гарантийного депозита. Все зависит от политики кредитного учреждения.

Определение

Депозит гарантийный представляет собой сумму средств, которую вносит клиент в качестве гарантии исполнения взятых обязательств. Потребность в нем возникает при оформлении займа. Зачем клиенту, у которого есть денежные средства, предоставлять их в залог? Необходимой суммы у клиента может не оказаться, а, имея гарантийный депозит, банк может оформить займ под более выгодные клиенту условия.

Депозит — это самый ликвидный вид залога, поскольку он не требует времени на реализацию. Учитывая данный фактор, банк может откорректировать условия обслуживания займа в пользу клиента. Если у человека есть накопления и регулярные поступления дохода, то ему выгоднее взять ссуду под залог имеющихся средств.

Условия использования

Средства такого депозита банк может:

- Использовать для удовлетворения собственных требований к заемщику, связанных с просрочками в выполнении обязательств.

- Не возвращать клиенту до полного исполнения им всех взятых обязательств.

- Требовать доказательства источника происхождения средств.

Однако кредитное учреждение не имеет права использовать эти средства для покрытия собственных расходов или в иных целях, не связанных с заемщиком.

Особенности

Депозит гарантийный защищает права кредитора, гарантируя выполнение клиентом взятых на него обязанностей. Этот вклад используется для зачета требований к заемщику. Права по вкладу не могут передаваться третьему лицу. Ссуда признается гарантийной в случае неисполнения клиентом обязательств по кредитному договору. При этом заемщик не может устанавливать дополнительные условия для обеспечения долга.

Рассмотрим основные условия, на которых обслуживаются беспроцентные гарантийные депозиты.

- Вклад: более 100 тыс. руб.

- Период действия: соответствует периоду действия кредитного договора.

- Обеспечение: исполнение обязательств по кредитному договору.

- Снятие средств: по письменному заявлению клиента минимум за 1 день до операции.

- Частичное снятие: не осуществляется.

- Дополнительные взносы: не принимаются.

- Доход по вкладу: выплачивается по завершении срока действия депозита.

Оформление

Гарантийный депозит в банке оформляется перед подписанием кредитного соглашения в отделении. При этом оба договора должны иметь одинаковую дату завершения или депозит может быть оформлен на больший срок. Общая сумма задолженности с учетом комиссии и сборов не должна превышать 90 % вклада. Вознаграждение банка будет на 5-18 п. п. превышать ставку по депозиту.

Ни один банковский депозит не может быть обеспечением по кредиту. Чтобы использовать его в качестве гарантии, необходимо в тексте договора прописать, что вкладчик обеспечивает обязательства перед кредитором. По завершении срока действия договора и исполнении всех обязательств средства беспрепятственно возвращаются клиенту.

Требования

Существуют особые требования к клиентам, которые оформляют гарантийный депозит. Счет в банке может открыть как резидент, так и нерезидент. Потенциальный клиент должен соответствовать таким требованиям:

- Наличие российского гражданства или разрешения на пребывание на территории РФ.

- Минимальный возраст – 18 лет.

- Регистрация на территории РФ.

Для подписания договора клиент должен предоставить:

- Паспорт или удостоверение личности.

- Депозитный договор, если у клиента уже открыт срочный вклад в банке.

- Кредитный договор или договор на обслуживание кредитной карты.

Если депозит гарантийный заключается с юридическими лицами и ИП, то его обращение осуществляется в соответствии со ст. 23 ГК. Если физлицо закрывает ИП, то к нему применяются все нормы, касающиеся частных лиц. Одна из них – вернуть все средства по первому требованию клиента (ст. 837 ГК). Это норма противоречит самой сути гарантийного депозита. Поэтому банки заключают дополнительные соглашения, если клиент соглашается на требование аннулирования счета. Депозит гарантийный в таком случае обслуживается под меньшей процентной ставкой.

Преимущества и недостатки

Кредит под залог депозита быстро оформляется и дает возможность получить займ на более выгодных условиях, поскольку сделка не требует оценки залогового имущества.

Из ограничений следует отметить следующие:

- Предельный объем кредита ограничен суммой размещенного депозита. Банки оформляют займ в пределах 70-90% от суммы вклада.

- Пролонгировать кредит невозможно. Предельный срок его использования не может превышать срока действия депозита. Как следствие, банк вернет вклад клиенту только после погашения им всех обязательств.

Правовая основа

Гарантийный депозит в банке хоть и предназначен для защиты прав кредитора, но принципы его использования детально не прописаны в гражданских законах. Есть Положение Банка России N 254-П «О порядке формирования резервов на возможные потери». Исходя из представленных в нем толкований, попытаемся определить правовую природу договора.

В Положении документе сказано, что депозит гарантийный – это размещенный в организации вклад юрлица, у которого есть перед банком не исполненные обязательства. Оформляется данная сделка обычным договором банковского депозита, который заключается с целью обеспечения исполнения обязательств должника. Обычный депозит не может использоваться в данном контексте, поскольку в нем прописан иной предмет регулирования.

Чтобы средства можно было использовать в качестве обеспечения, соответствующий пункт должен быть прописан в тексте договора. В противном случае все действия банка по погашению задолженности за счет депозита могут быть использованы в суде. Также важно прописать в договоре порядок и условия списания средств в счет погашения задолженность по кредиту.

Впрочем, судебные органы при рассмотрении дел, связанных с депозитом, признают, что некоторые аспекты использования данного инструмента все-таки прописаны в законодательстве. Согласно ст. 421 ГК, договор, в котором имеются элементы нескольких договоров, рассматривается как смешанный. С его помощью можно урегулировать различные отношения сторон. Поэтому отношения сторон в рамках данного документа должны регулироваться правилами банковского депозита (гл. 44 ГК), зачета (гл. 26 ГК), положением о способах обеспечения обязательств (гл. 23).

Гарантийный депозит: учет на предприятии

Рассмотрим детальнее, как отразить движение средств по вкладу.

Если предприятие использует метод начислений, то процентное вознаграждение следует отражать в доходах ежемесячно. Сумма вклада должна отражаться по счету 55 (58). Как отразить в БУ гарантийный депозит? Проводки с использованием по ДТ счета 009 показывают, что сумма средств, числящихся на ДТ55, является залоговой. Вознаграждение кредитного учреждения за предоставление гарантии следует отражать проводкой ДТ 44 (20, 25, 91) КТ 76.

- ДТ55-3 КТ51 — перечисление денег во вклад.

- ДТ51 КТ55-3 – возврат средств с банка.

- ДТ76 КТ91-1 – начисление процентов ежемесячно.

- ДТ51 КТ76 – перечисление ежемесячного процентного вознаграждения на обычный счет.

- ДТ55-3 КТ76 – начисление процентов в конце срока действия вклада.

- ДТ51 КТ55-3 – перечисление процентного вознаграждения на расчетный счет.

- Аналитика осуществляется по каждому депозиту отдельно.

- Аналитический учет по счету 55-3 «Депозитные счета» ведется по каждому вкладу отдельно.

Налоговый учет гарантии

Если организация оформила гарантию, то следует знать, как учитывать затраты по оплате услуги при расчете налога на прибыль. Если получение гарантии не является обязательным условием деятельности, то расходы на ее обслуживание относятся на внереализационные. Такая ситуация может возникнуть, например, если предприятие участвует в тендере. Организации, занимающиеся туроператорской деятельностью, обязаны по закону иметь банковскую гарантию. Для них все затраты, связанные с обслуживанием договора, закладываются в состав прочих расходов. Соответственно, при расчете налога расходы можно списывать равными частями в течение всего периода действия договора.

В следующих случаях расходы следует сразу списать на первоначальную стоимость имущества:

- возврат средств, привлеченных для покупки ОС;

- оплата ТМЦ, отгруженных поставщику.

Рассмотрим детальнее случаи использования гарантийного депозита.

Аренда

Собственник помещения может выдвигать условия по обеспечению обязательств депозитом. В этом случае наниматель оплачивает аренду за первый и последний месяцы. Собственник становится защищенным от убытков в случае расторжения договора раньше срока, а клиент – от претензий владельца квартиры. Заключать отдельный договор потребности нет, достаточно оформить приложение к соглашению и прописать в нем условия использования гарантийного депозита. По завершении срока действия договора средства возвращаются арендатору.

Строительство

Гарантийный депозит денег не оформляется, поскольку валюта не считается вещью. Но на практике возможно удержание части стоимости работ для обеспечения будущих расходов в случае некачественного выполнения работ. Если по заверению строительства претензий нет, то гарантийный депозит возвращается подрядчику.

При сдаче работ используется форма №КС-3. Она служит актом сверки взаиморасчетов. В бланк записываются все удержания и фактические перечисления сумм. Рассмотри, как отражается в БУ гарантийный депозит.

Бухгалтерский учет в таких случаях предусматривает использование счета 62 для отображения сумм удержаний. Если в течение срока действия депозита заказчик обнаружит недостатки в работе, то он обязан предоставить претензию и потребовать: устранить недочеты, компенсировать расходы или уменьшить стоимость заказа (ст. 723 ГК). Претензия оформляется отдельным документом и должна быть отражена в БУ такими проводками:

- ДТ62 КТ90 – заказчик принял работу.

- ДТ90 КТ 68 – начислен НДС.

- ДТ51 КТ62 — перечислена оплата с учетом удержания.

- ДТ91 КТ76 – признана претензия.

- ДТ76 КТ62 — претензия оплачена.

В БУ клиента претензии следует отражать такими проводками:

- ДТ76.2 КТ60 — выставление претензии.

- ДТ50 КТ76.2 – удовлетворение претензии генподрядчиком.

- ДТ20 КТ76.2 – списание непризнанных сумм.

Договоры поставки

Иногда гарантийные депозиты используются в сделках купли-продажи. Заказчик выполняет роль покупателя, а поставщик – исполнителя. В договоре поставки прописывается качество товара, условия поставок, срок приема продукции и компенсационные выплаты. Покупатель вносит авансовую сумму. Параллельно начинается процесс оформления банковской гарантии. Поставщик делает запрос в банк для проверки платежеспособности клиента. Если финансовое состояние клиента вопросов не вызывает, то поставщик отпускает товар без денег и дожидается полной оплаты. Клиент получает отсрочку платежа и погашает задолженность только по факту получения продукции.

Источник https://www.mtbank.by/business/guarantee/payment/ Источник https://www.bsb.by/business/bank-guarantee/ Источник https://businessman.ru/depozit-garantiynyiy-provodki.html