Содержание

Самые выгодные вклады в банке на сегодня

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Для приумножения личных накоплений используют разные способы. Открывают индивидуальные инвестиционные или брокерские счета, вкладывают в золото или паевые фонды, покупают валюту и хранят деньги в ней. Но банковские вклады все равно наиболее востребованный продукт для сбережения и приумножения накоплений.

- Какие параметры учитывают банки при установлении ставки по вкладам

- Какие параметры вклада влияют на доходность

- Налогообложение вкладов с 2021 года

- На какую максимальную ставку ориентироваться

- В какой валюте оформлять вклад

- Типы вкладов и их преимущества

- Рейтинг крупнейших банков РФ по вкладам физических лиц на 2022 год

- Лучшие предложения банков по вкладам на сегодня

- Краткосрочные

- Среднесрочные

- Долгосрочные

Как выбрать самый выгодный вклад, в каком банке на сегодня установлены максимальные ставки и от чего еще зависит доходность вложения, разобрался специалист Бробанка. Информация актуализирована 08.03.2022 года.

Какие параметры учитывают банки при установлении ставки по вкладам

Прежде чем установить ставку по вкладу банки оценивают:

- уровень инфляции в стране;

- темпы прироста вложений в банки от населения и юрлиц;

- конкуренцию между банками по предложению депозитных программ; , которую устанавливает Банк России;

- отток из страны иностранных инвестиций;

- изменения в законодательстве, которые относятся к депозитным счетам.

Все эти показатели прямо или косвенно затрагивают процентные ставки. Также на повышение ставки может повлиять внутренняя ситуация в банке. Если, к примеру, финансовая организация нуждается в деньгах, она предлагает более привлекательные условия для вкладчиков по сравнению с конкурентами. Клиенты по высоким ставкам охотнее оформляют депозиты, а банк получает дополнительный приток средств. Повышенные ставки помогают небольшим финансовым компаниям выдерживать конкуренцию с крупными банковскими холдингами и корпорациями.

Какие параметры вклада влияют на доходность

Доходность банковского депозита зависит от нескольких параметров:

- валюты вклада — самые привлекательные ставки в России по рублевым вкладам, они достигают 20-25%, ставки по валютным вкладам хоть и ниже, но в текущих условиях находятся тоже на достаточно высоких уровнях 6-10% годовых;

- суммы — чаще всего, чем больше сумма, тем выше процент, но это правило не всегда срабатывает;

- срока — чем больше период, тем выше прибыль, но, как и с суммой, не всегда банки работают по такой схеме, в условиях неопределенности, наоборот, могут давать более высокую ставку именно по краткосрочным депозитам на 3-6 месяцев, по сравнению с долгосрочными вкладами;

- дополнительных опций — это может быть возможность льготного досрочного расторжения, довнесение денег на вклад, частичное изъятие, капитализация или снятие процентов.

Банки ежедневно начисляют проценты по вкладам. В том случае, когда проценты не капитализируются, то есть не присоединяются к общей сумме вклада, их выплачивают клиенту по условиям договора. Например, ежемесячно, ежеквартально, раз в полгода или год.

Налогообложение вкладов с 2021 года

С января 2021 года доходы по вкладам подлежат налогообложению. Узнайте о том, можно ли оформить вклад и не заплатить налог. Налог снижает итоговую доходность от вложенных средств вкладчика, если доход превысит:

1 млн рублей * на ключевую ставку, которая установлена на начало отчетного года.

К примеру, в 2021 году — это сумма 42 500 рублей. На всю прибыль, которая превысит установленный лимит, начислят налог на доходы физических лиц. Это необходимо учесть до того, как оформить вклад, чтобы рассчитать реальную итоговую доходность вложенных средств.

В 2022 году ключевая ставка на начало года 8,5, значит, не облагается налогом доход до 85 000 рублей. Если прибыль от вклада 86 000 рублей, налог составит 1 000 * 13% = 130 рублей. С учетом ставок более 20% годовых, такая доходность возможна уже при сумме вклада 430 000 рублей.

Обратите внимание, при подсчете налога суммируются все доходы по счетам и вкладам, поэтому избежать налогообложения не удастся, если оформить не вклад, а накопительную карту или открывать несколько вкладов в разных банках.

На какую максимальную ставку ориентироваться

До 2012 года ЦБ РФ советовал банкам не устанавливать процентные ставки по вкладам физических лиц выше, чем на 2% сверх базовой ставки. С 2014 года разница могла быть выше на 3,5%. В 2015 году компаниям стало разрешено повышать ставку на любое количество пунктов, если будут увеличены перечисления в Фонд страхования вкладов. Поэтому за более рискованную политику банки вносят в ФСВ:

- 0,1% от среднего квартального остатка общей суммы размещенных вкладов, если разница между процентом по вкладу и ставкой Центробанка минимальна;

- 25% по специальной ставке, если условия по вкладу для клиентов превышают на 2-3% ключевую ставку;

- дополнительную повышенную ставку, она может достигать 3-тикратного размера базовой, при завышении кредитной ставки на 3% и более.

Чтобы понять, как это отражается на вкладчике, рассмотрим пример:

- , установленная Центробанком в феврале 2022 года — 20%:

- допустимое превышение — 3,5%:

- соответственно максимально возможная процентная ставка на сегодняшний день, за которую Центробанк РФ не будет взимать с банка дополнительные платежи за риски: 20 + 3,5 = 23,5%.

Если банки предлагают вклады под более высокие проценты, чем 23,5%, то либо компания ведет рискованные сделки, либо она остро нуждается в деньгах. Такие предложения банков вообще не стоит рассматривать, если банк не подключен к системе страхования вкладов. Это можно проверить на стайте АСВ.

Суммы на счетах и вкладах до 1,4 млн рублей в каждом банке, который участвует в АСВ находятся под защитой государства. Их вернут вкладчику, если банк обанкротится. Поэтому лучше в одном банке не хранить на счетах и вкладах сумму, который не превышает 1,4 млн рублей.

По данным на 11.03.2022 года в системе страхования вкладов зарегистрировано 1014 участников, из которых 4 банка лишены права привлекать новые вклады. На этот же день 1008 участников исключено из ССВ.

В какой валюте оформлять вклад

Подавляющая часть россиян получают доходы в национальной валюте — российских рублях. Поэтому для них наиболее логичен рублевый вклад. Кроме того, инвалютные вклады отличаются более низкой доходностью. Но если, часть капитала вы храните в валюте, тогда валютный вклад будет логичным решением. Тем более у некоторых банков на март 2022 года можно найти предложения с процентный ставкой, которая близка к размеру инфляции. Валютный вклад хотя бы частично убережет капитал от обесценивания. Однако помните, что финансовая подушка должна находиться в доступе.

Если сбережения уже переведены в валюту или деньги поступают из-за рубежа, логичнее открывать счет для накопления в долларах или евро. Это позволит меньше потерять на курсовой разнице.

Для открытия вклада нужен паспорт. В некоторых банках можно оформить депозит через интернет-банк или в мобильном приложении. Иногда за онлайн-заявку вкладчик получает бонусы и чуть более высокую процентную ставку.

Типы вкладов и их преимущества

Вклады отличаются не только валютой, они могут быть:

- срочными; ;

- пополняемыми;

- непополняемыми.

Срочные вклады оформляют на период, установленный договором. По ним более привлекательные условия, чем по депозитам до востребования. Но при досрочном изъятии денег вкладчик теряет большую часть накопленного дохода. Таким способом банк стимулирует клиентов держать деньги на счете до завершения программы.

Срочные вклады оформляют на период от 1 года до 5 лет. Встречаются варианты и на несколько месяцев. По более длительным срокам банки могут предлагать более выгодные условия, но не обязательно. При оформлении вклада дольше, чем 3-5 лет сложно спрогнозировать коэффициент инфляции и заложить ключевую ставку, поэтому банки могут установить не самый высокий процент. Тем, кто хочет вкладывать деньги на долгий срок, стоит выбрать самый выгодный вклад на текущий момент, а потом продлить его или открыть новый с самыми лучшими условиями на тот момент.

Вклады до востребования. По ним деньги могут быть изъяты в любой момент. Ставки менее привлекательны и редко превышают 1%. Доходность вклада настолько низкая, что не покрывает уровень инфляции. Зато снять их можно в любой момент.

Пополняемые депозиты предполагают, что вкладчик сможет довносить средства на счет. Это могут быть строго оговоренные суммы, конкретный процент от первого взноса или любые суммы, какие захочет внести клиент. В зависимости от условий договора меняется и процентная ставка. Такие варианты вкладов наиболее привлекательны для накопления. Некоторые банки не только принимают деньги на вклад, но и позволяют снимать деньги в него в пределах дополнительных сумм пополнения. Но процентные ставки по такому типу вкладов менее привлекательны, чем у непополняемых.

Непополняемые срочные депозиты обычно с самыми выгодными условиями. В этом случае банк точно знает, какой суммой и какой период он распоряжается, поэтому предлагает наиболее высокую процентную ставку. Однако при экстренном изъятии денег с вклада до завершения срока, доходность программы будет существенно ниже. Поэтому следует заранее оценить потребность в деньгах и тот период, когда можно действительно обойтись без суммы, размещенной на депозите.

Рейтинг крупнейших банков РФ по вкладам физических лиц на 2022 год

ТОП-10 крупнейших банков России по вкладам от населения и динамика этого показателя за 2022 год выглядит так:

| Наименование банка | Максимальная ставка, которую предлагает банк на март 2022 года |

| Сбербанк | 21% |

| ВТБ | 24% |

| Альфа-Банк | 20,34% |

| Газпромбанк | 20,33% |

| Россельхозбанк | 21% |

| Банк Открытие | 22% |

| Райффайзенбанк | 20,84% |

| Московский Кредитный Банк | 21% |

| Совкомбанк | 25% |

| Тинькофф банк | 16,21% |

Из приведенных данных видно, что даже крупные банки России предлагают конкурентоспособные предложения по вкладам. А сотрудничество с лидерами рынка дает максимальные преимущества для вкладчика. 9 из 10 банков рейтинга входят в список системно значимых для банковской системы РФ.

Лучшие предложения банков по вкладам на сегодня

Самые выгодные предложения по вкладам на сегодня встречаются не у самых больших банков, хотя некоторые компании из ТОП-10 также попали в перечень лучших условий. Но традиционно именно небольшие финансовые организации создают продукты с наиболее высокими процентными ставками.

Краткосрочные

Лучшие краткосрочные предложения российских банков по вкладам для населения на сегодня до 3 месяцев сведены в таблицу:

| Наименование банка и вклада | Лучшая процентная ставка | Минимальный срок, в днях |

| Все включено (Максимальный доход) рубли на 3 месяца | 21 | 91 |

| Газпромбанк Ваш Успех | 19,7 | 91 |

| Росбанк Накопительный счет #Акционный | 17 | от 30 дней |

| Совкомбанк Оптимальный | 23 | 90 |

| Таврический Максимум для новых клиентов | 23,1 | до 91 дня |

| ЛокоБанк Только Плюсы Онлайн | 21 | 30 |

| УБРИР Хит сезона | 20,33 | 91 |

Для получения самой выгодной ставки в некоторых банках потребуется разметить суммы в несколько сотен, тысяч или даже миллионов рублей.

Среднесрочные

Самые высокие проценты по среднесрочным вкладам в банках на сегодня выглядят так:

| Наименование банка и вклада | Диапазон ставок | Срок, в днях | Минимальная сумма размещения |

| НС Банк Весенняя пора | 8,33-20,8 | 100-600 дней | 50 000 |

| Альфа-банк Альфа-вклад | 10,47-20,34 | 92-1095 | 10 000 |

| Абсолют Банк Абсолютный максимум+ с кэшбэком> | 8,9-20 | 31-367 | 10 000 |

| Ренессанс Специальный Онлайн | 9,5-25 | 31-550 | 5 000 |

| ЮниКредит Банк Твой выбор Плюс | 14,5-17,5 | 181-368 | 250 000 |

| Сбербанк СберВклад | 12-20 | 30-365 | 100 000 |

| Совкомбанк Весенний доход с Халвой | 10-11 | 60-365 | 50 000 |

| Почта банк Горячий сезон | 9,25-22 | 91-547 | 10 000 |

Перед оформлением вклада обязательно выясните дополнительные условия банка для получения максимальной ставки.

Долгосрочные

Самые выгодные долгосрочные вклады в банках на сегодня:

| Наименование банка и вклада | Диапазон процентной ставки | Срок, в днях | Минимальная сумма размещения |

| Новикомбанк Рантье | 23,12-28,05 | 1100 | 10 000 |

| СолидБанк Детский | 26,54 | 1096 | 5 000 |

| Коммерческий банк Кубань Кредит вклад Пенсионный специальный | 11,55-20,17 | 1125 | от 10 рублей |

| Кредит Европа банк | 2,5-10,5 | 31-1098 | 3 000 |

| ЛокоБанк Только онлайн на 1100 дней | 10,03-10,23 | 1100 | 50 000 |

| Банк Россия вклад Классический | 9,9-13,23 | 730-1825 | 3 000 |

| БЖФ банк вклад Успешный | 9,89 | 1100 | 30 000 |

| ФораБанк вклад Перспектива | 9,8 | 1095 | 25 000 |

Большинство из приведенных в таблицах вкладов представляют собой не традиционные депозиты, а индивидуальные инвестиционные счета. Поэтому, чтобы получить такую доходность клиенту потребуется соблюсти ряд условий, например, открыть ИИС, передоверить управление определенной Управляющей компании или оформить Накопительное страхование жизни. Некоторые банки утверждают повышенные ставки по вкладу при наличии промокода или полиса страхования жизни в указанном страховом агентстве.

Также на процент по депозиту влияет подключение дополнительных опций — возможности пополнять, частично изымать, досрочно расторгать договор вклада на льготных условиях. По некоторым программам можно выбрать вариант с выплатой или капитализацией процентов. Подробности условий к каждому вкладу и наиболее выгодные процентные ставки на сегодня можно найти на официальном сайте банка или уточнить по горячей линии.

Помните, что при выборе банка для вклада важно сравнить не только величину процентных ставок, но и длительность, удобство программы, наличие льготного расторжения. Поищите информацию о рейтинге компании, особенно если она небольшая или не так давно работает на рынке. Проверьте участие банка в системе страхования вкладов и для собственной безопасности не размещайте в одном учреждении суммы больше 1 400 000 рублей.

Вклады

Вклады для физических лиц в банках России в 2022 году – ставка до 10,35% годовых по вкладам в рублях и иностранной валюте. Выбрать лучший вариант для физических лиц с высоким процентом в том числе с капитализацией и ежемесячной выплатой процентов.

Поиск вкладов для физических лиц

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- С капитализацией

- Пополняемый

- Проценты ежемесячно

- Есть частичное снятие

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- С капитализацией

- Пополняемый

- Проценты ежемесячно

- Есть частичное снятие

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Пополняемый

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Пополняемый

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

Предложения месяца

Максимальные проценты по вкладам

В таблице представлены максимальные ставки по вкладам, которые могут оформить физические лица. При выборе вклада для физических лиц в первую очередь следует обратить внимание на депозитные программы Московского Кредитного Банка, Совкомбанка и ОТП Банка.

| Банк | 1 мес. | 3 мес. | 6 мес. | 9 мес. | 1 год | 1.5 года | 2 года | 3 года |

|---|---|---|---|---|---|---|---|---|

| Московский Кредитный Банк | 7,75% | 8% | 10% | – | 10% | 7,5% | 7,5% | – |

| Совкомбанк | 6,2% | 7,2% | 8,4% | 7,4% | 9,25% | – | 7,5% | 10% |

| ОТП Банк | 8% | 7,83% | 7,9% | 7,78% | 9,75% | 6,8% | 7,6% | 7,57% |

| Интерпрогрессбанк | 6,5% | 7,25% | 7,75% | – | 9,58% | – | 8,25% | – |

| Кредит Европа Банк | 2,5% | 6,25% | 6,5% | 2,5% | 9,4% | 8,75% | 6,75% | 9,5% |

| СКБ-Банк | – | – | 9,5% | 7,7% | 8,7% | – | – | 4,67% |

| Газпромбанк | 9,5% | 8,49% | 8,5% | 7,17% | 9% | 6,83% | 7,75% | 7,9% |

| Морской Банк | – | 7,9% | 7,6% | – | 8,4% | – | 8,5% | 9,5% |

| Экспобанк | 5,5% | 7,9% | 8,7% | 8,4% | 9,5% | 8,73% | 8,5% | 8% |

| Фора-Банк | 1,25% | 7,65% | 8,25% | 8,3% | 9% | 8,6% | 9% | 9,3% |

| Росгосстрах Банк | 8,6% | 7,1% | 8,8% | 6,5% | 9,2% | 6,75% | 8,3% | 6,87% |

| Банк ДОМ.РФ | 7,2% | 8,1% | 8,6% | 6,06% | 9,2% | 8,5% | 8,5% | 8,5% |

| Тендер-Банк | – | – | – | – | 9% | 8,9% | – | – |

Подбор вклада для физических лиц в банках России

Наш информационный портал позволяет узнать какие банки в 2022 году предлагают самые высокие ставки по вкладам для физических лиц. На сегодня в нашей базе собрано 868 вкладов с процентными ставками от 0,45% до 10,35% в год, которые можно оформить в 112 банках. Вся информация представлена в виде таблицы, которую можно сортировать по различным критериям. Это позволяет выбрать максимально выгодные условия и принять взвешенное решение, где открыть вклад.

Условия по вкладам для физических лиц

Банки разрабатывают индивидуальные предложения для своих вкладчиков, которые имеют общие условия, а именно:

- срок от 1 месяца до 5 лет;

- сумма вложений от 1500 рублей, 100 долларов и 120 евро;

- годовой процент минимум 0,45%, максимум 10,35%;

- есть предложения с правом пополнять счет дополнительными взносами;

- доступны программы с капитализацией и частичным снятием средств;

- выплата процентов осуществляется ежемесячно, ежеквартально, ежегодно или в конце срока.

Самый высокий процент в рублях предлагает Московский Кредитный Банк по вкладу «МКБ. Преимущество 185 дней».

| Сумма вклада | 185 дней |

|---|---|

| от 10 000 руб. | 10% |

Доход по вкладу — 507 рублей.

По условиям программы «МКБ. Преимущество 185 дней» нет возможности пополнения и нельзя частично снимать средства. Капитализация процентов отсутствует. Выплата процентов производится в конце срока.

Максимальная ставка по вкладам с капитализацией 9,5% в год при сумме на депозитном счете от 1 рубль. Такие условия доступны в Газпромбанке по программе «Накопительный счет Управляй процентом», которая предусматривает ежемесячную капитализацию процентов.

По вкладам с ежемесячной выплатой процентов выгодная ставка 9,58% годовых в Интерпрогрессбанке по предложению «Дополнительный доход». Договор заключается на 372 дня, в результате пополнения депозитного счета минимальной суммой в 100000 рублей.

Лучшие условия для пенсионеров предлагает Энерготрансбанк, который создал специальную программу «Пенсионный доход», подробности которой указаны ниже в таблице.

| Сумма вклада | 365 дней |

|---|---|

| от 10 000 руб. | 8,4% |

Доход по вкладу — 840 рублей.

По условиям предложения «Пенсионный доход» нет возможности пополнения и нельзя частично снимать средства. Без капитализации процентов. Проценты выплачиваются в конце срока.

Все представленные банки являются участниками государственной программы страхования вкладов, которая предусматривает выплату страховых возмещений вкладчикам.

С помощью депозитного калькулятора можно приблизительно рассчитать доходность от вложенных средств по разным депозитным программам. Для этого достаточно указать сумму вложений, срок и процент по депозиту. В результате расчетов будет ясно, какие вклады принесут наибольшую прибыль за выбранный период.

Выбор банковского вклада

Депозитные вклады в банках России это один из наименее рискованных видов вложения денег. Это надежный способ сберечь и накопить собственные средства, а также регулярно получать гарантированный доход. Для того чтоб приумножить свободные средства и получить реальную выгоду от таких инвестиций, необходимо знать все тонкости этих финансовых продуктов и правильно выбрать вклад.

Часто при выборе банковского вклада, потенциальные клиенты, в первую очередь обращают внимание на максимальную процентную ставку, но также необходимо учитывать и другие не менее важные условия. Это периодичность выплаты процентов, капитализация, возможность пополнения и в случае необходимость частичного снятия вложенных средств.

Портал FinMK предлагает широкий спектр депозитных программ для физических лиц в различной валюте и на любой срок. По каждому вкладу указана информация о размере дохода за весь срок размещения денег в банке. Для того чтобы рассчитать доход по выбранному вкладу можно воспользоваться калькулятором вкладов.

Как открыть вклад?

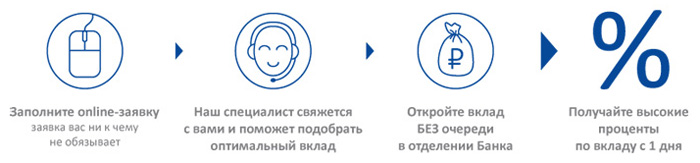

Раньше, чтобы открыть вклад в банке, нужно было прийти в отделение банка, выстоять очередь и заполнить несколько заявок и анкет. Все это занимало немало времени. Сейчас все изменилось. Банки предоставляют возможность открытия вклада через Интернет, с возможностью получить дополнительный бонус. Благодаря этому любой человек, у которого всегда есть под рукой компьютер с доступом в Интернет, может оформить срочный вклад, не выходя из дома и получить более высокую процентную ставку.

- Воспользуйтесь поиском и выберите для себя наиболее подходящее предложение в Вашем случае;

- Заполните онлайн заявку на открытие вклада в рублях или валюте – это займет всего несколько минут;

- Сотрудник банка свяжется с Вами по телефону для уточнения данных и расскажет дальнейшие шаги;

- Далее необходимо в указанное время прийти в отделение банка для подписания депозитного договора;

- Деньги на счет можно зачислить через кассу банка или воспользовавшись Интернет-банком.

Большинство банков являются участниками «Системы обязательного страхования вкладов», что гарантирует сохранность ваших сбережений, в случае признания банка неплатежеспособным. Это предусмотрено законом «О страховании вкладов физических лиц в банках Российской Федерации». Перед оформлением депозита уточняйте эту информацию на сайте банка.

Команда портала finmk.ru постоянно работает над совершенствованием раздела поиска вкладов, с целью максимального удовлетворения потребностей своих пользователей.

ТОП-10 выгодных вкладов в банках

Несмотря на низкую доходность, банковский вклад все еще остается одним из самых популярных финансовых инструментов. Те, кто хочет быть уверен в сохранности своих денег, предпочитают небольшой, но стабильный доход. При этом из всех предложений логично выбрать самое выгодное по условиям, в частности, по размеру процентной ставки

Вклады с выгодной вставкой – рейтинг 2022

- Сортировать:

- По рейтингу

- По сумме

- По сроку

- По процентной ставке

К5М = 6.9/10

К5М = 6.9/10

К5М = 6.8/10

- Высокий процент

- Возможность пополнения

- Открытие онлайн

- Возможность снятия

К5М = 6.8/10

К5М = 6.8/10

- Высокий процент

- Возможность пополнения вклада

- Открытие вклада онлайн

- Ежемесячная выплата процентов

К5М = 6.8/10

К5М = 6.8/10

К5М = 6.8/10

К5М = 6.7/10

К5М = 6.7/10

Итоговое сравнение вкладов с самой выгодной ставкой

| Ипотека С выгодной ставкой | Минимальная сумма | Минимальный срок | Процентная ставка |

|---|---|---|---|

| Челиндбанк (Привилегия в рублях) | 3 000 000 руб. | 366 дней | 7.1 % в год |

| Солидарность (Премиальный в рублях) | 3 000 000 руб. | 395 дней | 7.8 % в год |

| Альфа-Банк (Альфа-Счет в рублях) | 1 руб. | 1 дней | 20 % в год |

| Челиндбанк (Классический доход в рублях) | 1 руб. | 181 дней | 7 % в год |

| Хоум Кредит Банк (Накопительный счет) | 1 дней | 18 % в год | |

| Газэнергобанк (Исполнение желаний) | 10 000 руб. | 270 дней | 7.4 % в год |

| Банк Реалист (Управляемый в рублях) | 10 000 руб. | 370 дней | 6.1 % в год |

| Росгосстрах Банк (Двойная выгода) | 100 000 руб. | 367 дней | 20 % в год |

| Мособлбанк (Персональный в рублях) | 1 000 руб. | 365 дней | 7.55 % в год |

| МКБ (МЕГА Онлайн) | 1 000 руб. | 95 дней | 18.5 % в год |

| Челябинвестбанк (Пополняемый VIP) | 1 400 000 руб. | 91 дней | 6.3 % в год |

| Банк Хлынов (Классический) | 5 000 руб. | 181 дней | 6.2 % в год |

| Фора-Банк (Сберегательный) | 500 руб. | 31 дней | 20 % в год |

| Банк Реалист (Премиум в рублях) | 3 000 000 руб. | 30 дней | 6.5 % в год |

| Русский Стандарт (Хороший вклад) | 10 000 руб. | 360 дней | 14 % в год |

| МКБ (Гранд+) | 1 000 руб. | 365 дней | 15 % в год |

| Челиндбанк (Классический) | 1 руб. | 31 дней | 7 % в год |

| Кредит Европа Банк (Растущий доход в рублях) | 30 000 руб. | 368 дней | 5 % в год |

| Челябинвестбанк (Пополняемый Рост) | 700 000 руб. | 91 дней | 6.2 % в год |

| Челябинвестбанк (Пополняемый VIP+) | 3 000 000 руб. | 91 дней | 6.5 % в год |

| Интерпрогрессбанк (Срочный пенсионный в рублях) | 1 000 руб. | 91 дней | 7.5 % в год |

| Банк Дом.РФ (Доступный в рублях) | 30 000 руб. | 91 дней | 14.2 % в год |

| Промсвязьбанк (Мой доход в рублях) | 10 000 руб. | 122 дней | 9.2 % в год |

| МТС Банк (МТС Активный в рублях) | 10 000 руб. | 91 дней | 10.25 % в год |

| Форштадт (VIP в рублях) | 3 000 000 руб. | 546 дней | 7.2 % в год |

| Фора-Банк (Перспектива) | 25 000 руб. | 365 дней | 9.8 % в год |

| Газэнергобанк (Счастливая монета. в рублях) | 10 000 руб. | 1080 дней | 7.3 % в год |

| Ставропольпромстройбанк (Удобный плюс) | 100 000 руб. | 1 дней | 7.5 % в год |

| Солидарность (Пенсионный депозит) | 10 000 руб. | 395 дней | 8 % в год |

| ОТП Банк (Максимальный в рублях) | 30 000 руб. | 91 дней | 6.65 % в год |

| БКС Банк (Доходный в рублях) | 10 000 руб. | 91 дней | 9.2 % в год |

| Русский Стандарт (Универсальный в рублях) | 10 000 руб. | 181 дней | 7 % в год |

| Норвик Банк (Пенсионер) | 500 руб. | 93 дней | 14.6 % в год |

| Металлинвестбанк (Доходный год) | 100 000 руб. | 367 дней | 10 % в год |

| Челиндбанк (Доход Онлайн) | 1 000 руб. | 31 дней | 7.2 % в год |

| Челиндбанк (Интернет-кошелек) | 1 000 руб. | 366 дней | 7.2 % в год |

| Кубань Кредит (Детский) | 10 000 руб. | 365 дней | 6.75 % в год |

| Кубань Кредит (Сберегательный в рублях) | 5 000 руб. | 91 дней | 7.5 % в год |

| Интерпрогрессбанк (Капитал в рублях) | 100 000 руб. | 91 дней | 7.75 % в год |

| Авангард (Мультивалютный-Интернет в рублях) | 10 000 руб. | 20 дней | 14 % в год |

| Промсвязьбанк (Моя копилка) | 10 000 руб. | 181 дней | 8.24 % в год |

| МТС Банк (МТС Доходный в рублях) | 1 000 руб. | 91 дней | 16 % в год |

| Фора-Банк (Пенсионный) | 2 000 руб. | 184 дней | 14.25 % в год |

| СМП Банк (Все возможно в рублях) | 1 000 руб. | 31 дней | 11 % в год |

| ОТП Банк (Накопительный счет в рублях) | 1 дней | 6.5 % в год | |

| Банк Реалист (Растущий доход) | 10 000 руб. | 91 дней | 7.3 % в год |

| Русский Стандарт (Ежемесячный доход) | 10 000 руб. | 181 дней | 7.5 % в год |

| Росгосстрах Банк (Дорога к цели) | 30 000 руб. | 91 дней | 19.98 % в год |

| Росгосстрах Банк (Главная дорога в рублях) | 30 000 руб. | 181 дней | 19 % в год |

| Мособлбанк (Инвестиционный) | 100 000 руб. | 181 дней | 8.5 % в год |

| Мособлбанк (Супер копилка в рублях) | 0 руб. | 30 дней | 7 % в год |

| МКБ (До востребования в долларах) | 1 руб. | 1 дней | |

| Металлинвестбанк (Максимальный доход в рублях) | 10 000 руб. | 31 дней | 8.7 % в год |

| ЮниКредит Банк (PRIME в рублях) | 1 000 000 руб. | 91 дней | 20 % в год |

| Эс-Би-Ай Банк (Свои правила в рублях) | 30 000 руб. | 181 дней | 8.5 % в год |

| Челябинвестбанк (Золотой Максимум) | 10 000 руб. | 31 дней | 6.5 % в год |

| Промсвязьбанк (Мои возможности) | 50 000 руб. | 181 дней | 7.61 % в год |

| Росбанк (150 лет надежности) | 15 000 руб. | 181 дней | 15 % в год |

| Банк Интеза (Новая вершина) | 50 000 руб. | 271 дней | 7 % в год |

| Солидарность (Солидарный рост в рублях) | 25 000 руб. | 1 дней | 8.5 % в год |

| Совкомбанк (Постоянный доход) | 30 000 руб. | 31 дней | 8.1 % в год |

| Финам (Лучший в рублях) | 300 000 руб. | 60 дней | 7.25 % в год |

| Русский Стандарт (Пополняемый доход) | 10 000 руб. | 360 дней | 7.75 % в год |

| Левобережный (Любимый для пенсионеров) | 50 000 руб. | 367 дней | 10 % в год |

| Челябинвестбанк (Рента VIP+) | 3 000 000 руб. | 91 дней | 6.3 % в год |

| Промсвязьбанк (Онлайн-вклад) | 100 000 руб. | 122 дней | 9.4 % в год |

| МТС Банк (МТС Премиальный Плюс в рублях) | 4 000 000 руб. | 91 дней | 16.5 % в год |

| Форштадт (Инвестируй) | 100 000 руб. | 1096 дней | 8 % в год |

| Россия (Надежное будущее) | 100 000 руб. | 367 дней | 12 % в год |

| Газэнергобанк (Обыкновенное чудо!!) | 10 000 руб. | 1080 дней | 7.8 % в год |

| Банк Венец (Максимум) | 5 000 руб. | 31 дней | 6.3 % в год |

| Банк Реалист (Реалист Премиум Экстра) | 10 000 000 руб. | 900 дней | 7 % в год |

| Левобережный (Капиталъ) | 30 000 руб. | 30 дней | 19 % в год |

| Челиндбанк (Гарантия плюс) | 1 руб. | 185 дней | 5.4 % в год |

| Челиндбанк (Статус в рублях) | 30 000 000 руб. | 366 дней | 7.2 % в год |

| Кошелев-Банк (Кубышка плюс) | 3 000 руб. | 1 дней | 9 % в год |

| Хоум Кредит Банк (24 месяца) | 1 000 руб. | 730 дней | 10.25 % в год |

| Банк Хлынов (Для сохранения в рублях) | 5 000 руб. | 367 дней | 6.1 % в год |

| Интерпрогрессбанк (Максимальный доход в рублях) | 50 000 руб. | 367 дней | 9 % в год |

| Промсвязьбанк (Моя выгода в рублях) | 10 000 руб. | 32 дней | 6.4 % в год |

| Банк Интеза (Сбалансированный капитал) | 100 000 руб. | 367 дней | 8 % в год |

| Форштадт (Сберегай в рублях) | 100 000 руб. | 181 дней | 7.2 % в год |

| Евроальянс (Почетный) | 100 руб. | 91 дней | 6.7 % в год |

| Датабанк (Большой) | 1 500 000 руб. | 365 дней | 6.1 % в год |

| Ставропольпромстройбанк (Береги пенсионный плюс в рублях) | 1 000 руб. | 31 дней | 6.75 % в год |

| СМП Банк (Все просто в рублях) | 1 000 руб. | 31 дней | 12.5 % в год |

| ОТП Банк (Пенсионный в рублях) | 15 000 руб. | 91 дней | 4.4 % в год |

| АТБ (Сохрани в рублях) | 5 000 руб. | 92 дней | 9.5 % в год |

| Абсолют банк (Абсолютный максимум + в рублях) | 10 000 руб. | 91 дней | 18 % в год |

| Банк Венец (Классический) | 10 000 руб. | 91 дней | 6.5 % в год |

| Банк Реалист (Реалист Премиум Летний) | 10 000 000 руб. | 1000 дней | 6.4 % в год |

| Русский Стандарт (Максимальный доход+) | 10 000 руб. | 91 дней | 8 % в год |

| Акцепт (Устойчивый процент в рублях) | 5 000 руб. | 181 дней | 6.4 % в год |

| Левобережный (Копилка+) | 5 000 руб. | 180 дней | 9 % в год |

| Энергобанк (Грамотные инвестиции) | 50 000 руб. | 181 дней | 7.75 % в год |

| Челиндбанк (VIP-портфель в рублях) | 3 000 000 руб. | 366 дней | 8 % в год |

| Кубань Кредит (Пенсионный сберегательный) | 5 000 руб. | 91 дней | 7.5 % в год |

| Кубань Кредит (Квартирный) | 3 000 руб. | 1100 дней | 7 % в год |

| Челябинвестбанк (Призовой VIP+) | 3 000 000 руб. | 361 дней | 6.1 % в год |

| Интерпрогрессбанк (Счастливое детство в рублях) | 3 000 руб. | 732 дней | 7.25 % в год |

| Открытие (Надежный в рублях) | 50 000 руб. | 91 дней | 15.5 % в год |

| Промсвязьбанк (Акцент на процент) | 0 руб. | 1 дней | 17.5 % в год |

| Росбанк (Премиум 150 лет надежности в рублях) | 500 000 руб. | 181 дней | 15.5 % в год |

| Россельхозбанк (Доходный в рублях) | 3 000 руб. | 91 дней | 15 % в год |

| Ставропольпромстройбанк (Копи плюс в рублях) | 10 000 руб. | 91 дней | 5.6 % в год |

| Солидарность (Классический плюс) | 30 000 руб. | 395 дней | 6.8 % в год |

| Союз (Классический в рублях) | 10 000 руб. | 93 дней | 7.15 % в год |

| Совкомбанк (Удобный) | 50 000 руб. | 91 дней | 6.8 % в год |

| Финам (Максимум+) | 10 000 руб. | 31 дней | 7.5 % в год |

| Ренессанс Кредит (Ренессанс Доходный в рублях) | 5 000 руб. | 91 дней | 9.2 % в год |

| Примсоцбанк (Карта + Депозит) | 500 руб. | 367 дней | 5.5 % в год |

| Кубань Кредит (Пополняемый в рублях) | 1 000 руб. | 91 дней | 7.15 % в год |

| Центр-Инвест (Оптимальный) | 25 000 руб. | 365 дней | 5.96 % в год |

| Хоум Кредит Банк (18 месяцев) | 1 000 руб. | 546 дней | 10 % в год |

| Банк Дом.РФ (Накопительный счет в рублях) | 1 дней | 15.5 % в год | |

| Дальневосточный (Премиальный в рублях) | 3 000 000 руб. | 93 дней | 8.6 % в год |

| Газэнергобанк (Исполнение желаний+) | 10 000 руб. | 270 дней | 7.6 % в год |

| ОТП Банк (Растущий процент) | 10 000 руб. | 31 дней | 7 % в год |

| Интерпрогрессбанк (Мой доход в рублях) | 30 000 руб. | 91 дней | 7.5 % в год |

| Промсвязьбанк (Про запас) | 0 руб. | 1 дней | 9.5 % в год |

| Газэнергобанк (Активный счёт!) | 10 000 руб. | 1080 дней | 6.3 % в год |

| Солидарность (Инвестиционный) | 15 000 руб. | 181 дней | 6.7 % в год |

| СМП Банк (Инвестиционный) | 100 000 руб. | 181 дней | 10 % в год |

| ОТП Банк (Двойная выгода в рублях) | 50 000 руб. | 366 дней | 10.5 % в год |

| Ренессанс Кредит (Пополняемый в рублях) | 5 000 руб. | 91 дней | 7.25 % в год |

| УБРиР (Инвестиционный) | 50 000 руб. | 210 дней | 14.4 % в год |

| Ситибанк (Нарастающий) | 100 000 руб. | 367 дней | 9 % в год |

| Банк Реалист (Реалист Премиум в рублях) | 3 000 000 руб. | 370 дней | 6 % в год |

| Русский Стандарт (Пенсионный доход) | 10 000 руб. | 181 дней | 12 % в год |

| РНКБ (Максимальный) | 1 000 руб. | 91 дней | 13.45 % в год |

| Акцепт (Высший пилотаж) | 10 000 руб. | 30 дней | 7 % в год |

| Хоум Кредит Банк (12 месяцев) | 1 000 руб. | 365 дней | 14 % в год |

| Россельхозбанк (Растущий доход) | 10 000 руб. | 180 дней | 8 % в год |

| Банк Интеза (Классика в рублях) | 30 000 руб. | 91 дней | 6.3 % в год |

| СМП Банк (Все удобно в рублях) | 1 000 руб. | 31 дней | 12 % в год |

| Примсоцбанк (Спринт 31) | 10 000 руб. | 31 дней | 5.6 % в год |

| Квантмобайл Банк (Удобный Плюс) | 100 000 руб. | 1100 дней | 8 % в год |

| Акцепт (Выгодный) | 300 000 руб. | 367 дней | 7.8 % в год |

| Левобережный (Любимый) | 50 000 руб. | 367 дней | 10 % в год |

| Кубань Кредит (Пенсионный пополняемый) | 1 000 руб. | 91 дней | 7.15 % в год |

| Росбанк (Прогрессивный) | 100 000 руб. | 365 дней | 10.25 % в год |

| Союз (Надежный процент) | 100 000 руб. | 367 дней | 5.75 % в год |

| Абсолют Банк (Абсолютное решение + НПО/ИПП) | 30 000 руб. | 181 дней | 8.1 % в год |

| Квантмобайл Банк (Двенадцать Плюс) | 50 000 руб. | 370 дней | 8.5 % в год |

| УБРиР (Вклад в будущее) | 50 000 руб. | 210 дней | 14.65 % в год |

| Банк Венец (Для друзей) | 1 500 000 руб. | 370 дней | 6.5 % в год |

| Норвик Банк (Просто вклад) | 500 руб. | 33 дней | 14 % в год |

| Ставропольпромстройбанк (Береги плюс в рублях) | 10 000 руб. | 31 дней | 6.75 % в год |

| Абсолют Банк (Абсолютное решение + НЖС) | 30 000 руб. | 181 дней | 10 % в год |

| Абсолют Банк (Абсолютное решение + ИЖС) | 30 000 руб. | 181 дней | 10 % в год |

| УБРиР (Накопительный счет) | 10 руб. | 1 дней | 16 % в год |

| Примсоцбанк (Надежный) | 10 000 руб. | 181 дней | 5.8 % в год |

| Пойдем! (Капитал) | 10 000 руб. | 720 дней | 18 % в год |

| Александровский (Перспектива в рублях) | 30 000 руб. | 91 дней | 5.9 % в год |

| Мособлбанк (Новый пенсионный в рублях) | 10 000 руб. | 366 дней | 7.75 % в год |

| ВТБ (Копилка в рублях) | 30 дней | 8 % в год | |

| Росбанк (#МожноСЧЁТ) | 1 дней | 6 % в год | |

| Россельхозбанк (Ультра Доходный в рублях) | 500 000 руб. | 91 дней | 15 % в год |

| Датабанк (Легко накопить) | 50 000 руб. | 1096 дней | 7.25 % в год |

| ВУЗ-Банк (Надежный в рублях) | 10 000 руб. | 100 дней | 8.16 % в год |

| ВУЗ-Банк (Удобный в рублях) | 5 000 руб. | 30 дней | 7.43 % в год |

| ВУЗ-Банк (Вклад в будущее) | 50 000 руб. | 210 дней | 8.5 % в год |

| ВУЗ-Банк (Инвестиционный) | 50 000 руб. | 210 дней | 7.65 % в год |

| Севергазбанк (Умножай в рублях) | 5 000 руб. | 31 дней | 6.56 % в год |

| Севергазбанк (Умножай Особый) | 1 500 000 руб. | 31 дней | 6.4 % в год |

| СДМ-Банк (Доход в рублях) | 3 000 руб. | 31 дней | 7.5 % в год |

| СДМ-Банк (Премьер в рублях) | 700 000 руб. | 367 дней | 7.3 % в год |

| СДМ-Банк (Будь спокоен) | 100 000 руб. | 91 дней | 6.7 % в год |

| СДМ-Банк (Денежное дерево) | 3 000 руб. | 91 дней | 7.2 % в год |

| Владбизнесбанк (Популярный) | 10 000 руб. | 750 дней | 8 % в год |

| Банк Синара (СКБ-Банк) (Счастливая монета в рублях) | 10 000 руб. | 1 дней | 16 % в год |

| Банк Синара (СКБ-Банк) (Исполнение желаний) | 10 000 руб. | 270 дней | 17.5 % в год |

| Банк Синара (СКБ-Банк) (Обыкновенное чудо) | 10 000 руб. | 1 дней | 17 % в год |

| Банк Синара (СКБ-Банк) (Активный счет!) | 10 000 руб. | 1 дней | 14 % в год |

| Примсоцбанк (Накопительный) | 10 000 руб. | 732 дней | 6.1 % в год |

| Квантмобайл Банк (Рациональный) | 50 000 руб. | 370 дней | 6 % в год |

| Александровский (Максимум в рублях) | 30 000 руб. | 91 дней | 6.4 % в год |

| Росгосстрах Банк (Автомобилист) | 1 000 руб. | 1 дней | 18.5 % в год |

| Акцепт (Пенсионный) | 5 000 руб. | 181 дней | 7 % в год |

| Газпромбанк (Накопительный счет «Управляй процентом») | 1 руб. | 1 дней | 21 % в год |

| Челиндбанк (Гарантия) | 1 руб. | 31 дней | 7.1 % в год |

| Кредит Европа Банк (Срочный в рублях) | 3 000 руб. | 31 дней | 14.9 % в год |

| Интерпрогрессбанк (Максимальный доход с ИСЖ в рублях) | 50 000 руб. | 367 дней | 9 % в год |

| Интерпрогрессбанк (Максимальный доход с ИСЖ в долларах) | 1 000 руб. | 367 дней | 1.5 % в год |

| ОТП Банк (Стабильный Premium в рублях) | 1 500 000 руб. | 181 дней | 7.1 % в год |

| УБРиР (Пенсионный) | 50 000 руб. | 1100 дней | 8.35 % в год |

| ББР Банк (Измени одну жизнь) | 10 000 руб. | 181 дней | 7.2 % в год |

| МКБ (Накопительный счет) | 1 руб. | 30 дней | 19 % в год |

| Левобережный (Персона) | 1 000 000 руб. | 367 дней | 8 % в год |

| Примсоцбанк (Рациональный) | 10 000 руб. | 367 дней | 6 % в год |

| Акцепт (Максимум в рублях) | 5 000 руб. | 181 дней | 7 % в год |

| Акцепт (Максимум в евро) | 200 руб. | 367 дней | 0.01 % в год |

| Банк Хлынов (Для инвестиций) | 50 000 руб. | 546 дней | 6 % в год |

| Примсоцбанк (Пенсионный) | 10 000 руб. | 367 дней | 6 % в год |

| Примсоцбанк (Спринт VIP) | 500 000 руб. | 91 дней | 5.7 % в год |

| Ак Барс (Уверенное будущее) | 50 000 руб. | 370 дней | 16.9 % в год |

| Акцепт (Акцепт-Премиум в рублях) | 5 000 000 руб. | 181 дней | 7 % в год |

1Выберите подходящий банк

![]()

![]()

2 Нажмите кнопку «Оформить»

![]()

![]()

3 Заполните заявку на сайте банка

Самые выгодные ставки по вкладам

В среднем ставки по накопительным и срочным вкладам сейчас немного выросли в связи с повышением ЦБ ключевой ставки. Диапазон колеблется в среднем от 3% до 6,5% годовых. При этом не всегда самым выгодным будет предложение с самой высокой ставкой. При выборе вклада нужно учитывать и другие факторы:

- Ограничения по минимальной и максимальной суммам

- Ограничения по сроку

- Наличие или отсутствие ежемесячной капитализации

- Снятие процентов или части вклада досрочно без потери процентов

- Надежность банка

- Участие кредитной организации в системе обязательного страхования вкладов

- Удобство обслуживания, в том числе онлайн-управление счетом

Как открыть вклад в банке

Открыть вклад в банке просто и не занимает много времени. Если вкладчик уже является клиентом выбранной кредитной организации и пользуется мобильным банком, скорее всего, открыть вклад можно онлайн. В разделе с видами вкладов нужно выбрать подходящий вариант, указать сумму и срок, на который будет открыть счет, а также источник перечисления средств. После чего подтвердить выбор. Вклад открывается тут же, автоматически. Договор по вкладу будет в личном кабинете. Его бумажную версию с печатью банка можно получить в отделении кредитной организации.

Для того чтобы открыть вклад в банке, для которого клиент является новым, нужно посетить его отделение. Из документов будет достаточно одного паспорта. В офисе нужно сообщить менеджеру о цели визита и виде вклада, который планируется открыть. После того, как сотрудник банка озвучит всю информацию по условиям, нужно подписать договор. Первый взнос по вкладу можно сделать безналичным путем, перечислением с другого счета, открытого в банке, или со счета другой кредитной организации. Также можно внести наличные во вклад непосредственно в кассе банка.

При желании иметь деньги буквально под рукой можно оформить к счету банковскую карту. В этом случае деньги будут при себе и при необходимости можно будет ими воспользоваться.

Сроки и виды депозитов

Если брать во внимание вклады с высокой процентной ставкой, в эту категорию не войдут вклады до востребования, так как максимальная процентная ставка по ним – 1% годовых, но чаще 0,1% годовых. Для получения максимальной выгоды от этого финансового инструмента нужно выбирать срочные или накопительные вклады.

По срочным вкладам более жесткие условия – деньги нельзя снять раньше оговоренного срока. А если такое произойдет, вкладчик теряет начисленные за все время проценты. Условия по накопительным вкладам более лояльны. По ним капитализация проводится раз в месяц или квартал, проценты или даже часть вклада можно снимать, а счет можно пополнять.

Сроки депозитов могут быть различными, в зависимости от банков. Минимальный срок – 1 месяц, максимальный – 5 лет. При этом не всегда есть смысл размещать деньги на максимальный срок, так как процентная ставка может быть ниже.

Топ банков по вкладам в 2021 году

Мы подобрали топ-10 банков в 2021 году, в которых самые привлекательные условия по вкладам с высокой процентной ставкой. В расчет брались только крупные по объему активов кредитные организации, которые являются участниками системы обязательного страхования вкладов.

МТС Банк

- Процентная ставка — от 5,5 % до 5,8 % годовых

- Срок — от 6 месяцев до 2 лет

- Минимальная сумма — 50 000 рублей

- Начисление процентов — ежемесячно

- Пополнение — в первые 30, 90 или 120 дней, в зависимости от срока вклада

- Частичное снятие — не предусмотрено

Дом.РФ

- Процентная ставка — от 5,1 % до 6 % годовых

- Срок — от 367 до 1 100 дней

- Минимальная сумма — 50 000 рублей

- Начисление процентов — в конце срока

- Пополнение — в первые 15 дней

- Частичное снятие — не предусмотрено

Россельхозбанк

- Процентная ставка — от 3,8 % до 5,1 % годовых

- Срок — от 91 до 1 460 дней

- Минимальная сумма — 3 000 рублей

- Начисление процентов — в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

Альфа-Банк

- Процентная ставка — от 3,2 % до 5,52 % годовых

- Срок — от 92 дней до 3 лет

- Минимальная сумма — 10 000 рублей

- Начисление процентов — в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

- Процентная ставка — от 5,05 % до 5,45 % годовых

- Срок — от 370 до 1 110 дней

- Минимальная сумма — 50 000 рублей

- Начисление процентов — ежемесячно

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

Банк Восточный

- Процентная ставка — от 3,2 % до 5,45 % годовых

- Срок — от 31 до 1 097 дней

- Минимальная сумма — 30 000 рублей

- Начисление процентов — в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

Газпромбанк

- Процентная ставка — от 4,6 % до 5,5 % годовых

- Срок — от 367 до 1 095 дней

- Минимальная сумма — 50 000 рублей

- Начисление процентов — ежемесячно

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

- Процентная ставка — от 4 % до 4,75% годовых

- Срок — от 122 до 731 дня

- Минимальная сумма — 100 000 рублей

- Начисление процентов — в конце срока

- Пополнение — возможно

- Частичное снятие — не предусмотрено

- Процентная ставка — 5,5 % годовых

- Срок — 12 месяцев

- Минимальная сумма — 50 000 рублей

- Начисление процентов — в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

Уралсиб

- Процентная ставка — от 4,2 % до 5 % годовых

- Срок — от 200 до 740 дней

- Минимальная сумма — 50 000 рублей

- Начисление процентов — в конце срока

- Пополнение — не предусмотрено

- Частичное снятие — не предусмотрено

По рейтингу видно, что процентные ставки по вкладам не слишком отличаются. При этом минимальная сумма почти везде одинакова, за исключением нескольких банков, в которых можно внести 3 000, 10 000 или 30 000 рублей. Пополнять можно только один вклад из всех участвующих в рейтинге, а частичное снятие не предусмотрено ни в одном из них. При этом, если вкладчик захочет закрыть вклад, по нему будет начислен процент по условиям вклада до востребования.

Источник https://brobank.ru/samye-vygodnye-vklady-v-banke/ Источник https://finmk.ru/deposits Источник https://vsezaimyonline.ru/deposits/s-vygodnoj-stavkoj