Формула расчета процентов по вкладам (депозитам)

Для чего человек несет свои сбережения в банк? Конечно же, чтобы обеспечить их сохранность, и самое главное — получить доходы. И вот здесь знание формулы простых или сложных процентов, а также умение составить предварительный расчет процентов по депозиту как никогда пригодится. Ведь прогнозирование процентов по вкладам или процентов по кредитам относится к одной из составляющих разумного управления своими финансами. Такое прогнозирование хорошо осуществлять до подписания договоров и совершения финансовых операций, а также в периоды очередного начисления процентов и причисления их к вкладу по уже оформленному депозитному договору.

- формула простых процентов ,

- формула сложных процентов .

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

- сумму вклада (депозита),

- процентную ставку по выбранному вкладу (депозиту),

- цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

- срок размещения вклада (депозита),

- иногда требуется и вид используемой процентной ставки — фиксированной или плавающей.

Теперь давайте рассмотрим названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам).

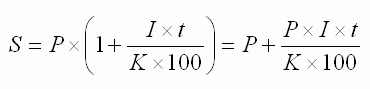

Формула простых процентов

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов.

При выборе вида вклада, на порядок начисления процентов стоит обращать внимание. Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика. Формула простых процентов по вкладам выглядит так:

Формула простых процентов

Значение символов:

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты.

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – первоначальная сумма привлеченных в депозит денежных средств

Sp – сумма процентов (доходов).

А чтобы рассчитать только сумму простых процентов формула будет выглядеть так:

Формула суммы простых процентов

Значение символов:

Sp – сумма процентов (доходов).

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – сумма привлеченных в депозит денежных средств.

Приведу условные примеры расчета простых процентов и суммы банковского депозита с простыми процентами:

Пример 1. Предположим, что банком принят депозит в сумме 50000 рублей на срок 30 дней. Фиксированная процентная ставка — 10,5 % «годовых». Применяя формулы, получаем следующие результаты:

S = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50431,51

Sp = 50000 * 10,5 * 30 / 365 / 100 = 431,51

Пример 2. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». В условиях поменялся только срок вложения.

S = 50000 + 50000 * 10,5 * 90 / 365 / 100 = 51294,52

Sp = 50000 * 10,5 * 90 / 365 / 100 = 1294,52

При сравнении двух примеров видно, что сумма ежемесячно начисленных процентов по формуле простых процентов не меняется.

431,51 * 3 месяца = 1294,52 рубля.

Пример 3. Банком принят депозит в сумме 50000 рублей сроком на 3 месяца (90 дней) по фиксированной ставке 10,5 процентов «годовых». Вклад пополняемый, и на 61 день произведено пополнение вклада в сумме 10000 рублей.

S1 =50000 + 50000 * 10,5 * 60 / 365 / 100 = 50863.01

Sp1 = 50000 * 10,5 * 60 / 365 / 100 = 863.01

S2 = 60000 + 60000 * 10,5 * 30 / 365 / 100 = 60517.81

Sp2 = 60000 * 10,5 * 30 / 365 / 100 = 517.81

Sp = Sp1 + Sp2 = 50000 * 10,5 * 60 / 365 / 100 + 60000 * 10,5 * 30 / 365 / 100 = 863,01 + 517,81 = 1380,82

Пример 4. Банком принят депозит в той же сумме 50000 рублей сроком на 3 месяца (90 дней), по плавающей ставке. На первый месяц (30 дней) процентная ставка — 10,5 %, на последующие 2 месяца (60 дней) процентная ставка – 12 %.

S1 = 50000 + 50000 * 10,5 * 30 / 365 / 100 = 50000 + 431,51 = 50431.51

Sp1 = 50000 * 10,5 * 30 / 365 / 100 = 431,51

S2 = 50000 + 50000 * 12 * 60 / 365 / 100 = 50000 + 986,3 = 50986.3

Sp2 = 50000 * 12 * 60 / 365 / 100 = 986,3

Sp = 50000 * 10,5 * 30 / 365 / 100 + 50000 * 12 * 60 / 365 / 100 = 431,51 + 986,3 = 1417,81

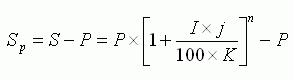

Формула сложных процентов

Формула сложных процентов применяется, если начисление процентов по вкладу, осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально) а начисленные проценты причисляются к вкладу, т. е. расчет сложных процентов предусматривает капитализацию процентов (начисление процентов на проценты).

Большинство банков, предлагают вклады с поквартальной капитализацией (Сбербанк России, ВТБ и т. д.), т.е. с начислением сложных процентов. А некоторые банки, в условиях по вкладам предлагают капитализацию по окончанию срока вложения, т.е. когда вклад пролонгируется на следующий срок, что, мягко говоря, относится к рекламному трюку, который подталкивает вкладчика не забирать начисляемые проценты, но само начисление процентов фактически осуществляется по формуле простых процентов. И повторюсь, когда сумма вклада и срок размещения значительные, такая «капитализация» не приводит к увеличению суммы процентного дохода вкладчика, ведь начисления процентов на полученные в предыдущих периодах процентные доходы нет.

Формула сложных процентов выглядит так:

Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из суммы вклада (депозита) с процентами.

Расчет только сложных процентов с помощью формулы, будет выглядеть так:

Расчет только сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Sp – сумма процентов (доходов).

Приведу условный пример расчета сложных процентов и суммы банковского депозита со сложными процентами:

Пример 5. Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по фиксированной ставке 10,5 процентов годовых. Начисление процентов – ежемесячно. Следовательно, количество операций по капитализации начисленных процентов (п) в течение 90 дней составит – 3. А количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j) составит – 30 дней (90/3). Какова будет сумма процентов?

S = 50000 * (1 + 10,5 * 30 / 365 / 100)3 = 51305,72

Sp = 50000 * (1 + 10,5 * 30 / 365 / 100)3 — 50000 = 1305,72

Убедиться в правильности суммы процентов, рассчитанный по методу сложных процентов можно, перепроверив расчет с помощью формулы простых процентов.

Sp = Sp1 + Sp2 + Sp3 = 431,51 + 435,23+ 438,98 = 1305,72

Это соответствует сумме, рассчитанной по сложным процентам в примере № 5.

А при расчете процентов за этот же период по формуле простых процентов в примере №2, доход составил только 1294,52 руб. Капитализация процентов принесла вкладчику дополнительно 11,2 руб. (1305,72 – 1294,52), т.е. большая доходность получается у вкладов с капитализацией процентов, когда применяются сложные проценты.

При начислении процентов необходимо учитывать и еще один маленький нюанс. При определении количества дней начисления процентов по вкладу (t) или количества календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов (j), не учитывается день закрытия (снятия) вклада. Так, например, 02.11.07 банк принял депозит сроком на 7 дней. Полный срок депозита с 02.11.07 по 09.11.07, т.е. 8 календарных дней. А период начисления процентов по депозиту будет с 02.11.07 по 08.11.07, т.е. – 7 календарных дней. День 09.11.07 в расчет не принимается т.к. депозит возвращен клиенту.

Заканчивая материал, хочу еще раз обратить ваше внимание на то, что по приведенным формулам процентов можно производить и расчеты процентов по кредитам. Удачного вам подсчета своих доходов и расходов.

Последние новости на сегодня

11.03.22

Срок действия карты ВТБ

02.04.22

Банк России смягчает ограничения на переводы средств за рубеж для физических лиц

Все используемые в текстах товарные знаки и логотипы компаний являются собственностью их законных владельцев.

Копирование и перепечатка статей без согласия автора запрещена.

Авторские права защищены законом. Copyright © Официальный сайт Банкирша.com .2022

Калькулятор доходности вкладов

Калькулятор учитывает изменения в налогообложении доходов по вкладам, действующие с января 2021 года.

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») — это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,

T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Rэф. – эффективная ставка

P — проценты, начисленные за весь период вклада

S — сумма вклада

d — срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как рассчитать проценты по вкладу — формула, примеры расчета

Для большинства граждан, не имеющих профессиональных навыков в управлении финансами, размещение денег на депозит, самый понятный и доступный способ инвестирования. О том, что деньги, вложенные в банк, приносят дополнительный доход, рядовому обывателю известно уже не одно столетие. Но над тем, что механизм расчета и выплаты процентов может существенно отличаться, многие не задумываются и сейчас.

Как различаются вклады

Чтобы точно понимать разницу между депозитами в отношении расчета процентных ставок, напомним некоторые общие понятия:

- Под процентной ставкой по вкладу практически всегда понимается годовая процентная ставка. Даже если средства размещаются на 3 месяца, полгода или 5 лет.

- Расчет процентов может происходить через разные промежутки времени, в зависимости от условий договора. Но отправной точкой все равно будет годовая процентная ставка.

- Вклад может размещаться в банке на определенный срок или бессрочно. Это заранее оговаривается в депозитном договоре и влияет на ставку. Проценты по бессрочным договорам (до востребования и т.п.) обычно ниже.

Суммой, от которой ведется расчет, всегда бывает первоначальная величина вклада. Но к этой расчетной величине могут добавляться или не добавляться:

- уже начисленные проценты;

- позднейшие пополнения вклада.

Условия размещения депозита могут также разрешать или не разрешать снятие части основной суммы или начисленных процентов.

Из перечисленных условий большинство банковских вкладов можно классифицировать таким образом:

- вклады с простым начислением процентов; ;

- вклады с фиксированной суммой;

- пополняемые вклады.

Каждый из перечисленных типов банковского депозита имеет свои особенности расчета процентов. Другие условия банковского депозита на расчет процентов также влияют, но обычно в меньшей степени, и не прямо.

Как рассчитать доходность вклада с простым начислением процентов?

Простое начисление процентов – это расчет годовой процентной ставки только от величины первоначально вложенной суммы.

Самый простой и понятный способ. Расчетные периоды здесь могут различаться: можно начислять проценты раз в год или раз в месяц, но итоговая сумма будет одинаковой.

Рассмотрим это на примере размещения в банке 50 тысяч рублей под 8 процентов годовых, без капитализации, пополнения или досрочного снятия:

- При начислении процентов по окончании срока размещения вклада владелец средств получит 54 тысячи рублей.

Однако обычно начисление процентов происходит ежемесячно. Такой способ дает вкладчику больше уверенности, он знает, что его депозит уже вырос.

Расчет процентов происходит из общей ставки, в зависимости от количества дней в каждом месяце. Применительно к выбранной сумме расчет за январь будет таким:

- 50 000 * (0,08 / 365 * 31) = 340 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Для февраля ситуация будет такой:

- 50 000 * (0,08 / 365 * 28) = 307 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 647 рублей.

Расчетная таблица за год будет такой:

Основная сумма вклада, руб.

Начисленные проценты, руб.

Общая сумма вклада, руб.

Видно, что по итогам года вкладчик получит ровно столько, сколько вышло бы при начислении процентов по итогам года. То есть 54 тысячи рублей.

Сейчас большинство банков учитывают интересы вкладчиков и начисляют проценты ежемесячно. При досрочном снятии вклада делается перерасчет исходя из количества дней размещения вклада. Однако так происходит не всегда, условия расчета при разных вариантах снятия лучше уточнять при заключении депозитного договора.

Как рассчитать вклад с капитализацией?

Капитализация – это добавление процентов, начисленных на первоначальную сумму вложения к общей сумме, и дальнейший расчет по той же ставке, но уже от общей суммы.

Выгода капитализации, без точного расчета не очевидна. Рекламные предложения банков обычно делают упор на простые цифры: либо на высокую годовую ставку, либо на сумму приращения капитала. Кстати, последнее – более надежный показатель доходности вложения.

Чтобы выяснить, как работает капитализация, возьмем тот же пример с 50 тысячами рублей и 8%. Снова поместим средства на годовой депозит, но с ежемесячной капитализацией.

Формула расчета процентов по вкладу с капитализацией в первый месяц (январь) останется прежней:

- 50 000 * (0,08 / 365 * 31) = 340 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Но для февраля исходные данные и результат поменяются:

- 50 340 * (0,08 / 365 * 28) = 318 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 657 рублей.

Прибавка в 10 рублей покажется небольшой, однако в следующие периоды сумма будет расти:

Основная сумма вклада, руб.

Начисленные проценты, руб.

Общая сумма вклада, руб.

Разница между вариантами с капитализацией и без нее по итогам года составит 261 рубль. Это чуть более половины процента от общей суммы, как если бы вложение было сделано не под 8% годовых, а по ставке в 8,522%. Если рассчитать вклад с капитализацией, на тех же условиях, но на 3 года, то разница с простым начислением составит уже 1 тысячу 903 рубля. И это на 50 тысячах, на 500 результат будет уже 19 тысяч 30 рублей.

«Хорошая прибавка к пенсии» и, что важно, совершенно законная и безопасная.

Эффект подобной капитализации дает возможность пополнения депозита с перерасчетом процентов на новую сумму. Расчет будет подобен приведенному выше, но с применением сумм конкретных пополнений. Еще лучший результат обеспечивает сочетание пополнения вклада и частой капитализации.

Как самостоятельно рассчитать годовые проценты по вкладу?

Для расчета процентов по депозитам обычно пользуются программами-калькуляторами, которых в избытке на финансовых и не финансовых порталах. Банки также имеют на своих сайтах программы расчета процентов по собственным депозитам.

Особенное достоинство онлайн-калькуляторов в том, что они рассчитывают не только «идеальные данные», как мы сделали выше, но реальные банковские продукты в реальных условиях. Там могут учитываться коэффициенты инфляции, налоги на доходы от финансовых вложений и др.

Однако для большей уверенности бывает полезен расчет процентов по депозиту калькулятором и листом бумаги. Это долго, скучно, но обещает понимание процессов. Мысленно пройдя все этапы расчета сложнее сделать ошибку в реальности, появляется навык быстро, интуитивно решать, что верно, а что нет.

Источник https://bankirsha.com/formula-calculate-of-interest-on-deposit.html Источник https://calcus.ru/kalkulyator-vkladov Источник https://mainfin.ru/wiki/term/kak-rasscitat-procenty-po-vkladu-formula-primery-rasceta