Содержание

Скандалы в брокерском семействе

Санкции разделили банкинг на «до и после». Фото «Выберу.ру»

Первые блокирующие

Сегодня санкции затронули более половины банковского сектора России. На первом этапе речь шла о брокерах «ВТБ Мои Инвестиции», «Открытие брокер», «Совкомбанк Инвестиции», «ПСБ Инвестиции». Из-за санкций клиенты этих брокеров не могут проводить операции с ценными бумагами, которые подчинены зарубежной юрисдикции.

Нельзя купить или продать целый ряд ценных бумаг. Это акции европейских компаний, которые были куплены на Санкт-Петербургской бирже, а также депозитарные расписки и вообще всё, что торгуется с участием Euroclear (бельгийская компания, которая специализируется на расчётах по сделкам с ценными бумагами, а также на хранении и обслуживании этих ценных бумаг). Это ценные бумаги, приобретённые российскими инвесторами на иностранных (европейских, как правило) биржах. Наконец, это приобретённые на Московской бирже индексные фонды и ПИФы, в составе которых есть иностранные активы. В общем, значительная доля того, что российские инвесторы наживали долгие годы, было заблокировано ограничениями, наложенными финансовыми институтами и сервисами. Я думаю, такого демократического подхода к частной собственности инвесторы (и не только российские) не забудут никогда.

Брокеры Сбербанка, Альфа-банка, Газпромбанка, МКБ и РСХБ на первом этапе попали под более мягкие санкции (например, потеряли возможность занимать деньги на финансовых рынках ряда зарубежных стран). Были и другие ограничения, которые в целом не препятствовали частным инвесторам вести дела как обычно.

После проведённой с подачи США блокировки операций с иностранными ценными бумагами некоторые брокеры уведомили своих клиентов о произошедшем — предупредили о предстоящей блокировке их иностранных ценных бумаг. А затем, как сообщают некоторые клиенты, на брокерских счетах вместо зарегистрированных за рубежом активов появилась их рублёвая стоимость (причём не все были довольны полученной суммой).

Два брокера — «ВТБ Мои Инвестиции» и «Открытие брокер» — пошли иным путём и стали переводить зарегистрированные в зарубежных юрисдикциях ценные бумаги своих клиентов к брокерам, на которых не наложены блокирующие санкции. В частности, из ВТБ ценные бумаги клиентов перевели брокерам Альфа-банка и Россельхозбанка, а из «Открытия» — к малоизвестному на федеральном уровне воронежскому брокеру «Инвестиционная палата».

В случае, если иностранные ценные бумаги были приобретены на индивидуальном инвестиционном счёте (ИИС), такой счёт переводился к новому брокеру целиком. А если иностранные бумаги были на обычном брокерском счёте, то переводились только эти бумаги – рублёвые акции и облигации оставались на счёте попавшего под санкции брокера.

Нужно отдать должное брокерам: они не только бесплатно перевели активы, но и сохранили своим клиентам прежние тарифные планы. Правда, избежать волны негатива со стороны клиентов не удалось ни старым, ни новым брокерам.

Во всём виноваты брокеры?! Фото magadanpravda.ru

Какие претензии?

Претензии клиентов к брокерам были (и остаются) следующими:

«Вы не дали мне выбора!» — Клиенты жаловались, что им не только не дали возможности выбрать брокера, к которому переведут их активы, но даже, как в случае ВТБ, не дали выбрать между брокерами Альфа-банка и Россельхозбанка. В результате и в первом, и во втором появились недовольные клиенты из ВТБ.

«Вы долго не даёте мне продать бумаги, а их цена падает! (или растёт, как вариант)» — Во время депозитарного перевода брокер, от которого выводятся ценные бумаги, блокирует сделки на срок от 1 до 30 календарных рабочих дней. Итоговый срок перевода зависит не только от оперативности брокера, но и от того, в каком депозитарии брокер ведёт учёт ценных бумаг. К примеру, ещё до санкций у Национального расчётного депозитария (НРД) предельный срок обработки поручений указывался 30 дней, а у депозитария ПАО «Бест Эффортс Банк» (БЭБ) — 10 дней.

Во время перевода, даже вынужденного, продать ценные бумаги нельзя. Инвесторам обидно: цена на переводимые акции поднимается (или падает), они желают зафиксировать прибыль (или предотвратить дальнейшие убытки), но не имеют такой возможности.

Дополнительно к этому среди клиентов активно распространяется информация о том, что продать иностранные бумаги на Санкт-Петербургской бирже они не смогут, пока Euroclear не начнёт обслуживать переводы этих бумаг.

«До вас невозможно дозвониться! Вы не сообщаете важную информацию!» — Люди жалуются на то, что в офисах брокеров они получают скупую и противоречивую информацию о том, когда они увидят свои ценные бумаги на брокерском счёте и смогут совершать сделки с ними.

Менеджеры брокерских компаний путаются в санкционной повестке и дают клиентам не всю информацию (например, часто не могут объяснить, почему одни брокеры дают возможность продавать акции на Санкт-Петербургской бирже, другие дают возможность торговать только некоторыми бумагами, а третьи вообще не дают, и когда они дадут такую возможность).

«У вас глючит мобильное приложение! Невозможно дозвониться в техподдержку!» — Клиенты возмущаются неразвитыми сервисами своих новых брокеров. Например, РСХБ-брокеру вменяли в вину отсутствие возможности открыть брокерский счёт дистанционно, проблемы с работой мобильного приложения, проблемы с дозвоном в техподдержку и в офисы, а брокеру «Альфа Инвестиции» — отсутствие дистанционного отключения маржинальной торговли и возможности получить банковскую карточку с курьером, а также волокиту с оформлением бумаг.

«Почему я не вижу закупочных цен в приложении до сих пор!?» — Одной из проблем стало недостоверное отображение в торговом приложении закупочных цен (балансовой стоимости) переведённых к новым брокерам акций. В результате того, что цена, по которой инвестор когда-то покупал акцию, не передаётся от одного брокера к другому или передаётся с задержкой, у нового брокера ценная бумага может учитываться как полученная по нулевой стоимости. В таком случае, если инвестор, не дождавшись адекватного отображения закупочных цен, продаст такой актив, то размер подлежащего уплате НДФЛ для него может быть рассчитан несправедливо, с большей суммы.

ЕС санкционировали. США блокировали. Фото «Выберу.ру»

Вторые блокирующие

На прошлой неделе под новый пакет блокирующих санкций попали Сбер и Альфа-банк вместе с их брокерскими подразделениями. Уже появилась информация о том, что эти брокеры также будут в ближайшее время переводить ценные бумаги своих клиентов. Однако адресаты (кто выступит в роли принимающих брокеров) пока достоверно неизвестны.

Ситуация выглядит вдвойне неприятной для клиентов брокера ВТБ, чьи иностранные акции были переведены брокеру Альфа-банка, а теперь в рамках следующего депозитарного перевода поедут к какому-то следующему брокеру. Получается, их период ожидания доступности своих ценных бумаг вырос вдвое.

На опыте РСХБ и других видно, что инфраструктура не попавших под санкции более мелких брокерских компаний физически не готова принять толпы клиентов из обложенных санкциями крупнейших финансовых институтов страны, поэтому последние вынуждены экстренно создавать новые юридические лица или всё-таки договариваться со своими непострадавшими коллегами по цеху, чтобы куда-нибудь в итоге перевести иностранные ценные бумаги своих клиентов.

Какие варианты?

Клиенты брокеров также активно обсуждают свои стратегии на форумах, в телеграм-чатах и комментариях к информационным материалам.

В основном всё сводится к трём вариантам:

- «ничего не буду делать; если станут переносить бумаги от моего брокера к другому, то это, по крайней мере, будет бесплатно для меня»;

- «продам иностранные ценные бумаги при первой возможности сделать это по разумной цене и не буду покупать новые, пока не кончится история с санкциями»;

- «сам открою брокерский счёт в малоизвестной брокерской компании и за свой счёт переведу туда свои ценные бумаги; при этом, возможно, продам часть бумаг, чтобы депозитарный перевод стоил мне меньше».

Как известно, стоимость перевода зависит не от стоимости портфеля, а от того, сколько наименований ценных бумаг переводит клиент. Грубо говоря, стоимость рассчитывается исходя из числа эмитентов и не важно, сколько ценных бумаг каждого эмитента находятся в портфеле. Перевести портфель из 100 акций компании «А» может быть вдвое дешевле, чем перевести портфель, который состоит из 99-ти акций компании «А» и 1-ой акции компании «Б».

Причины для перевода

Почему многие частные инвесторы даже в условиях невиданных санкций предпочитают, чтобы их ценные бумаги перевели, а не продали, и даже готовы оплачивать издержки, связанные с депозитарными комиссиями? Да потому что они избегают потерь, которые свойственны для всякого «вынужденного продавца».

Потери «вынужденного продавца» связаны с ценовыми спредами. Если продавать бумагу срочно и по любой цене (а тем более большое количество бумаг), то потери на спредах неизбежны. Цена продажи наверняка будет ниже той, на которую вправе в обычной ситуации рассчитывать держатель бумаги. Ещё хуже, если нужно продать непопулярную (неликвидную) ценную бумагу — в этом случае ценовой спред может быть совсем уж болезненным.

«Вынужденный продавец» может утратить налоговые льготы. Например, существующая льгота долгосрочного владения даёт право после трёх лет владения ценной бумаги, которая торгуется на российских биржах, продать её без уплаты НДФЛ. В случае перевода ценных бумаг с одного брокерского счёта на другой этот срок владения не прерывается. Если речь об ИИС, по которым свои налоговые льготы, — там то же самое. Причём при переводе налоговые льготы ИИС сохраняются в том случае, если перевод ценных бумаг с закрытием ИИС у старого брокера и открытием ИИС у нового брокера (у одного человека не может быть два ИИС) будет завершён в течение 30 дней (в случае задержки инвестор потеряет налоговые льготы ИИС). Есть и другие аспекты налоговой оптимизации, связанные с фиксацией и переносом убытков, а также сальдированием налоговых баз – всем этим наверняка придётся заниматься в случае продажи большого портфеля ценных бумаг.

Наконец, в случае продажи ценных бумаг «вынужденный продавец» всё равно заплатит брокерскую комиссию с оборота, которая «отгрызёт» часть прибыли. Эта часть может быть как меньше, так и больше расходов, которые он понесёт в связи с переводом ценных бумаг, так что инвестору лучше заблаговременно посчитать и сравнить возможные издержки. И, кстати, если инвестор планирует не просто продать, а продать и перейти к другому брокеру, то потом ему придётся ещё раз платить комиссию при покупке ценных бумаг у нового брокера.

Что делать с брокерским счётом, что будет с брокерами, как сделать депозитарный перевод

Важно знать, что паника порождает ещё большую панику. Если ваши траты в рублях, то вне зависимости от банка, в которых находятся денежные средства, дополнительно что-либо предпринимать со своим счётом нет необходимости.

Что делать с брокерами?

По этому вопросу у экспертов нет четкого понимания, потому что развитие ситуации может идти по нескольким сценариям:

- Ничего не произойдёт. То есть можно будет так же покупать и продавать акции, как российские так и иностранные, получать по ним дивиденды и пр. Такой сценарий вполне вероятен, потому что нет бенефициаров в запрете на эти действия. Для глобального рынка акций доля российских инвесторов менее 0,5%.

- ЦБ РФ запретит покупку и продажу иностранных бумаг. Такое возможно в качестве возможных ответных санкций, но, как уже было сказано выше, доля российских инвестиций на глобальном рынке крайне мала.

- Заморозка иностранных активов частных инвесторов из России в результате санкций. Такая ситуация также возможна, но она не будет иметь какого-либо влияния на финансовый рынок в России, т.к. это деньги частных инвесторов, которые не находятся в экономике страны.

- Национализация иностранных активов. Такой сценарий возможен, скорее всего, только теоретически. Если предположить, что активы российских частных инвесторов будут национализированы иностранными государствами, то это является подрывом основы западной государственности и права. Если предположить, что активы российских частных инвесторов будут национализированы Россией, то они не смогут быть реализованы из-за уже имеющихся санкций в отношении ЦБ РФ.

Что покупать / не покупать?

Ничего не покупать. Ничего не продавать. Возможно, это единственный правильный совет в настоящее время. Никто не знает, насколько российская экономика может справиться с последствиями текущих или грядущих санкций.

И ещё раз хотим обратить внимание, что паника порождает ещё большую панику. В качестве примера приводим недавние события, связанные с началом пандемии коронавируса:

- 5 медицинских масок от Тины Канделаки за 980 рублей по 500, имбирь по 2000 рублей

- Дефицит туалетной бумаги

Какое из решений, принятых в первые дни после начала пандемии было верным? Вероятно, ничего не делать и подождать.

Депозитарный перевод из ВТБ в Тинькофф

Чтобы сделать депозитарный перевод из ВТБ в Тинькофф, необходимо:

- в Тинькофф

- Написать заявление на депозитарный перевод ваших активов из ВТБ и Тинькофф

- Сам перевод займёт до нескольких дней

Как перевести бумаги в Тинькофф от другого брокера или регистратора?

- в Тинькофф

- Написать заявление на депозитарный перевод ваших активов из ВТБ и Тинькофф

- Сам перевод займёт до нескольких дней

Как проходит депозитарный перевод ценных бумаг?

Из-за того, что акции хранятся не у брокера, а в депозитарии, акции остаются там же, меняется лишь привязка к брокеру.

Есть ли какой-то риск при депозитарном переводе ценных бумаг?

Никаких рисков при депозитарном переводе не существует. Акции хранятся не у брокера, а в депозитарии. Поэтому у ваших активов меняется лишь привязка к брокеру.

Важно, что это не касается денежных остатков. Их вы можете вывести в случае необходимости.

Банк “Открытие”: подробный обзор условий по банковским продуктам

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Мы продолжаем обзор российских банков и их предложений для физических и юридических лиц. На повестке дня – банк “Открытие”. Официальный сайт – это первый и основной источник достоверной информации, когда вы хотите изучить то или иное предложение банка. Надо только научиться видеть не только рекламные слоганы на главной странице, но и документы с тарифами и условиями. Рассмотрим и явное, и скрытое.

О банке

История банка “Открытие” началась в 1993 году. Он работает на банковском рынке уже 26 лет. По финансовым показателям занимает 8-ю строчку и 21-ю в народном рейтинге по версии финансового портала “Банки.ру”.

Раньше назывался “Номос-банк”, до 2014 года. На протяжении 26 лет банк развивается. Покупает и присоединяет более мелких игроков на рынке, организовывает такие структуры, как брокерский, страховой, негосударственный пенсионный, лизинговый и таможенный бизнесы, а также по управлению активами.

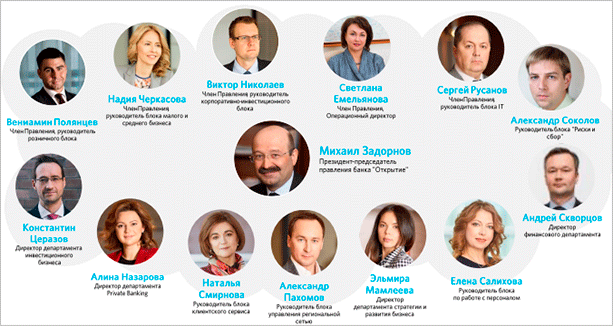

Руководство компании возглавляет Михаил Задорнов – президент и председатель правления.

В октябре 2015 года банк вошел в список системно значимых для РФ, который составлял Центробанк. Последний в августе 2017 года стал главным акционером финансовой группы “Открытие” с долей 99,9 %.

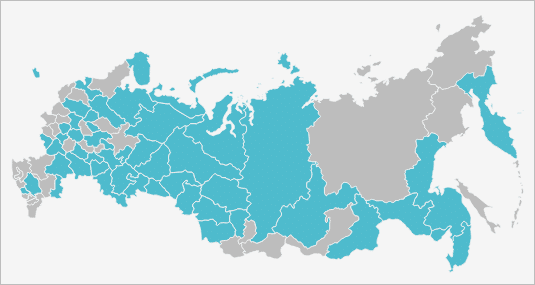

Сегодня это современная компания, которая предлагает клиентам весь спектр банковских и небанковских услуг. Банк присутствует в 69 регионах России, имеет 745 офисов в 258 городах. По количеству отделений – 5-е место в стране. 6 тысяч банкоматов и терминалов.

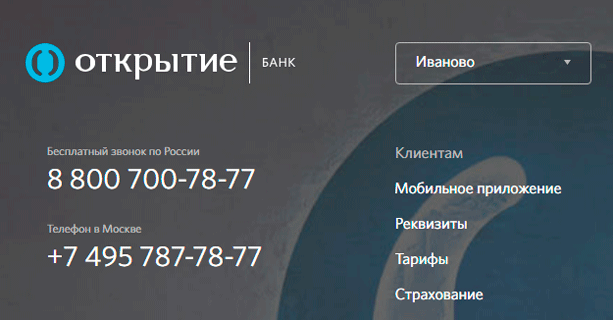

На главной странице официального сайта для поиска адресов ближайших офисов банка выберите свой город. Это делается в самом низу. Там же находятся номера горячей линии.

А вот посмотреть расположение конкретного офиса в вашем городе удобнее на карте. Вверху главной страницы нажмите кнопку “Офисы”. Выберите на интерактивной карте интересующее вас отделение. Во всплывающем окне откроется вся необходимая информация: наименование филиала, режим работы и адрес.

Услуги банка “Открытие” для частных клиентов

Официальный сайт довольно удобный для пользователя. Все сразу и в одном месте можно увидеть на главной странице. Для физических лиц доступны дебетовые и кредитные карты, вклады, потребительские кредиты, ипотека и целый ряд дополнительных услуг.

Карты

Дебетовую карту можно открыть онлайн. Бесплатная доставка пока осуществляется только в 28 городов России. Банк разработал 12 предложений. Клиенты могут копить бонусы для оплаты билетов и отелей, экономить на топливе, получать проценты на остаток, возвращать кэшбэк с покупок.

Популярностью пользуется дебетовая карта “Opencard”. Условия по ней:

- Плата за выпуск составляет 500 руб., которая потом возвращается в виде бонусов на счет.

- Бесплатное обслуживание.

- Комиссия за выдачу наличных в банкоматах не взимается. Лимит – до 500 тыс. руб. в месяц.

- SMS-информирование обо всех операциях по карте в первые 45 дней бесплатно, потом – 59 руб.

- Начисление дохода не предусмотрено.

Opencard – это карта с кэшбэком. В первый месяц после открытия банк вернет 3 % с каждой покупки. В последующие месяцы условия меняются.

Таким образом, и в последующие месяцы можно возвращать до 3 % обратно на бонусный счет.

Интересное предложение по дебетовой карте Travel (тариф Оптимальный):

- ежемесячное обслуживание – 299 руб., но при выполнении определенных условий будет бесплатным;

- до 7 % – доходность по счету “Моя копилка”;

- после первой покупки на бонусный счет зачисляется 300 руб., а за каждые 100 рублей покупки – 3 руб.

Бонусы можно потратить на покупку билетов по всему миру, забронировать гостиницу, но на специальном сайте.

Кредитных карт всего 3: Opencard, Travel и Лукойл. Тарифы и условия по Opencard:

- Кредитный лимит – до 500 тыс. руб., устанавливается индивидуально.

- Льготный период – 55 дней. За это время вы не платите проценты.

- Оформление кредитки – 500 руб., которые потом возвращаются в виде бонусов.

- Процентная ставка – от 19,9 до 29,9 % годовых, рассчитывается индивидуально.

- Комиссия за выдачу наличных – 3,9 % плюс 390 руб.

Действует и бонусная программа. По 31 июля 2019 года специальные условия – бонусы удваиваются.

Вклады

Банк предлагает 8 разновидностей вкладов.

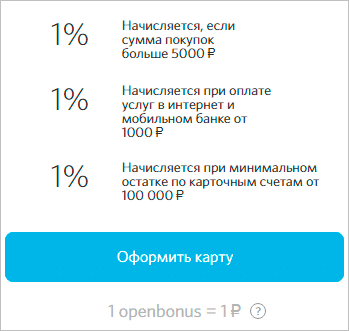

Счет “Моя копилка” можно подключить к дебетовой карте “Opencard” или просто открыть его в отделении банка. Если на нем будет храниться от 10 тыс. руб., то на остаток начисляется доход 7 %. При этом сохраняется возможность пополнения и снятия денег. Счет может быть открыт в трех валютах.

Вклад “Надежный” обещает 7,5 % дохода, но он достижим при открытии вклада от 750 000 руб. на 367 или 730 дней с учетом капитализации процентов. Минимальная сумма для открытия – 50 тыс. руб. Возможность пополнения и снятия не предусмотрена.

Вклад “Активное пополнение” дает максимальную ставку в 6,6 % при годовом сроке размещения. Минимальная сумма для пополнения – 3 000 руб. в офисах банка и без ограничений через интернет-банк. Сумма вклада не может превышать 10-кратное увеличение первоначального взноса (без учета начисленных процентов). Снятия не предусмотрено.

Вклад “Свободное управление” позволяет снимать деньги со счета, но до размера неснижаемого остатка, который устанавливается клиентом. Минимальная сумма при открытии – 50 тыс. руб, а в интернет-банке – 100 тыс. руб. Счет можно пополнять. Максимальная ставка по вкладу – 5,75 %.

Счет “Накопительный” выгодный для тех, кто хочет пополнять и снимать. А процентная ставка зависит от срока хранения денег:

- с 1-го дня – 4 %;

- с 3-го месяца – 5 %;

- с 6-го месяца – 7 %;

- с 12-го месяца – 9 %.

Но есть одно интересное условие. Проценты рассчитываются для каждой суммы пополнения в отдельности. Например, вы положили 200 тыс. руб. В течение 2 месяцев вам начислят 4 % годовых, с 3-го месяца – 5 % и т. д. Вы решили пополнить счет. По этой сумме начисление опять начинается с 4 %. При снятии денег уменьшается последнее пополнение с минимальным процентом. Долгосрочные с максимальным процентом не затрагиваются.

На сайте есть калькулятор, который поможет рассчитать, сколько же вы сможете накопить с учетом пополнения, снятия и начисления процентов.

Кредиты

При оформлении потребительского кредита на любые цели банк выдает бесплатно дебетовую карту. В первый год ставка составит 9,9 % годовых, но при условии заключения договора страхования. Со 2-го года ставка будет от 10,9 до 20,9 % при наличии договора страхования и от 12,9 до 24,8 % без такого договора. Срок кредитования может быть до 5 лет, а сумма – до 5 млн руб.

Рефинансирование поможет объединить до 10 кредитов в один и даже взять деньги на личные нужды. Но максимальная сумма ограничена 3 млн руб.

Ипотека

Банк разработал несколько ипотечных программ:

- для покупки квартиры в новостройке, одобренной банком, или на вторичном рынке жилья под 9,7 % годовых;

- рефинансирование – от 10,2 %;

- для военных – от 9,2 %;

- с участием материнского капитала – от 10 %;

- для приобретения апартаментов – от 10,3 %;

- под залог уже имеющегося жилья – от 11 %;

- с возможностью сделать капитальный ремонт под ипотечную ставку – от 12 %.

Первоначальный взнос – от 15 %, зависит от того, являетесь вы или нет зарплатным клиентом, ИП. Для ипотеки по 2 документам – взнос от 40 %. Срок кредитования – до 30 лет. Минимальная ставка действует, если заемщик застраховал свои жизнь и здоровье, подал заявку онлайн. Она увеличивается на 2 %, если нет договора страхования и на 1 %, если хотя бы один из заемщиков является ИП или владельцем бизнеса.

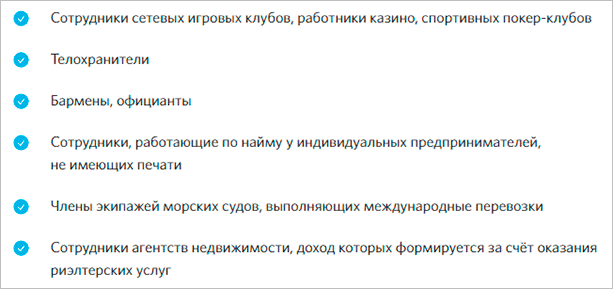

Получить кредит не смогут некоторые категории заемщиков.

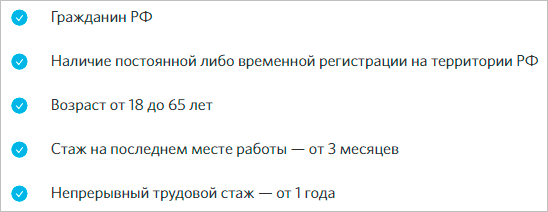

К остальным требования стандартные.

Заключение

У банка “Открытие” есть интересные предложения, которые можно рассмотреть. Например, дебетовая карта с кэшбэком, и по вкладам довольно привлекательные условия. В стратегии развития банка – стать самым клиентоориентированным. Для этого есть все шансы, если проанализировать негативные отзывы, которые дают банку только 21-е место в народном рейтинге.

Источник https://www.vbr.ru/investicii/novosti/2022/04/14/skandali-v-brokerskom-semeistve/ Источник https://beststocks.ru/journal/chto-delat-s-brokerskim-schyotom-chto-budet-s-brokerami-kak-sdelat-depozitarnyj-perevod/ Источник https://iklife.ru/finansy/bank-otkrytie-dlya-fizicheskih-lic.html