Содержание

Сколько платят своим вкладчикам банки Европы и США

Депозиты в украинских банках продолжают дешеветь. Ставки по валютным вкладам медленно, но уверенно приближаются к нулевой отметке. С аналогичными проблемами сталкиваются вкладчики по всему миру. Что получают владельцы депозитов в банках Европы, США и России, разбирался «Минфин».

Почему европейские банки режут доходность

По данным ЕЦБ, в декабре 2020 г средняя ставка по розничным депозитам составила 0,16% годовых. За год она сократилась на 24%. В этом же месяце инфляция в годовом выражении составила 0,25%. Это означает, что европейские вкладчики уже перестали зарабатывать на своих сбережениях.

Текущая ситуация выглядит еще печальней. Инфляция в еврозоне растет, а банки продолжают резать доходность депозитов, что вполне объяснимо.

Отрицательная процентная ставка по депозитам («минус» 0,1%) впервые была установлена Европейским центральным банком еще в июне 2014 г. Это означало, что банкам приходилось платить штрафы со средств, которые они размещали в ЕЦБ на короткие сроки.

В сентябре 2019 г ставка по депозитам опустилась еще ниже — до «минус» 0,5%. Таким образом ЕЦБ подталкивал банки активнее пускать деньги в работу, не позволяя им лежать мертвым грузом на депозитах.

Но эта система дала сбой в период пандемии: средства в банках продолжали накапливаться, поскольку из-за карантина возможность вкладчиков тратить заработанное резко сократилась. А, из-за широкой программы поддержки с одной стороны и затухания деловой активности с другой, потребность в банковских кредитах резко уменьшилась.

Средняя депозитная ставка в Европе. Декабрь 2020 г

| Страна | Депозитная ставка (%) | Изменение к предыдущему месяцу (%) | Изменение к декабрю 2019 г (%) |

| Еврозона | 0,16 | -16 | -24 |

| Австрия | 0,23 | 64 | 64 |

| Бельгия | 0,41 | 46 | 310 |

| Кипр | 0,08 | -11 | -50 |

| Эстония | 0,49 | -9 | -40 |

| Финляндия | 0,18 | 200 | 50 |

| Франция | 0,28 | -45 | -59 |

| Германия | -0,01 | -109 | -113 |

| Греция | 0,19 | -10 | -46 |

| Ирландия | 0,02 | 0 | 0 |

| Италия | 0,61 | 7 | -27 |

| Латвия | 0,21 | 11 | -60 |

| Литва | 0,07 | -13 | -50 |

| Люксембург | -0,22 | -1200 | -185 |

| Мальта | 0,52 | -5 | 4 |

| Нидерланды | 0,94 | -9 | -12 |

| Португалия | 0,06 | -14 | -14 |

| Словакия | 0,49 | 0 | -34 |

| Словения | 0,13 | -13 | -28 |

| Испания | 0,01 | -91 | -50 |

| Не еврозона | |||

| Болгария | 0,09 | 29 | -25 |

| Хорватия | 0,06 | 0 | -65 |

| Чешская республика | 0,28 | -26 | -81 |

| Дания | -0,14 | -227 | -188 |

| Венгрия | 0,26 | -10 | 8 |

| Польша | 0,51 | 13 | -58 |

| Румыния | 1,51 | 2 | -20 |

| Швеция | 0,51 | 42 | 219 |

| Великобритания | 0,35 | -22 | -62 |

По данным ЕЦБ

Поэтому европейские банки все чаще стали перекладывать свои издержки отрицательных депозитных ставок на клиентов. Как показывает февральское исследование онлайн-платформы Raisin (она позволяет пользователям сравнивать ставки в европейских банках для подбора оптимальной), в большинстве стран еврозоны депозитные ставки резко просели.

«Даже французы больше не защищены своей высокой ставкой, субсидируемой государством через Livret A», — пишет Raisin. Livret A — это сберегательный счет, условия по которому регулируются государством. Ставка по нему всегда была выше, чем по обычным депозитам. Однако с 1 февраля 2020 г. она опустилась до 0,5% против 0,75%, которая действовала с 1 августа 2015 г.

По данным Raisin, в еврозоне средние депозитные ставки выше 0,5% зафиксированы только Италии, Нидерландах и на Мальте. Хотя средний показатель по Голландии поддерживается за счет субсидируемых строительных счетов.

За пределами еврозоны картина не намного радужнее: только Польша, Швеция и Румыния держат среднюю ставку выше 0,5%.

В Дании, Люксембурге и Германии средняя процентная ставка по депозитам уже ушла в отрицательную плоскость.

Крупнейшие банки Германии — Deutsche Bank AG и Commerzbank AG еще с прошлого года начали сообщать новым клиентам, что будут взимать с них 0,5% ежегодно за хранение на депозитах крупных сумм.

По данным портала для сравнения цен Verivox, на текущий момент комиссию с частных клиентов в связи с отрицательными процентными ставками взимают 237 германских банков по сравнению с 57 до начала пандемии коронавируса в марте прошлого года. Размер комиссии варьируется от 0,4% до 0,6% за депозиты, начинающиеся в диапазоне от 25 тыс. евро до 100 тыс. евро. Такие данные приводит The Wall Street Journal.

По прогнозам экспертов, к примеру, в той же Германии к концу этого года плату за хранение депозитов будет взимать каждое второе финучреждение.

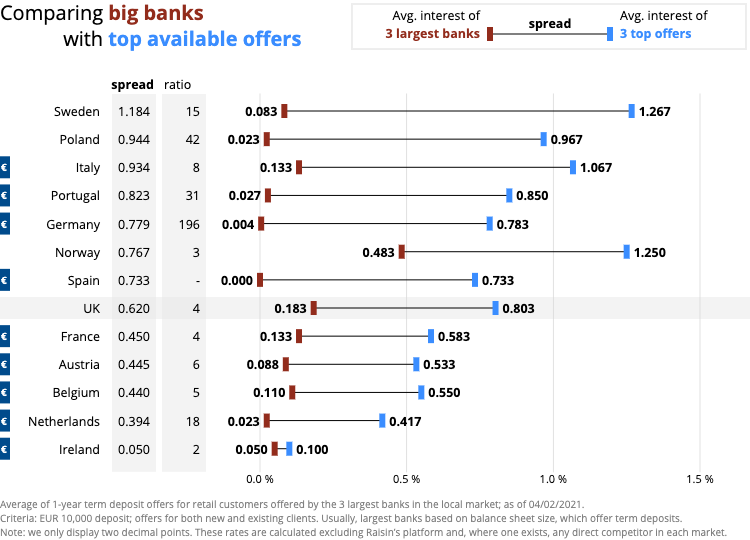

Европейцы ищут лучшие предложения по всему ЕС

Именно поэтому европейцы становятся все боле мобильными и ищут выгодные депозитные предложения по всем странам ЕС. Например, в Голландском торговом банке Амстердама в настоящее время можно разместить средства на два года под фиксированную ставку 0,55% годовых. Шведский Klarna Bank и австрийский Kommunalkredit Invest предлагают по 0,6% годовых на депозиты с таким же сроком. Итальянский FCA предлагает 1,05%.

По данным Raisin

Более того, банки и сами создают специальные мобильные приложения, позволяющие клиентам перенести свои депозиты в другое финучреждение.

Растет популярность и специальных сервисов. Например, число клиентов Raisin, использующих платформы компании в Европе, в 2020 г увеличилось более чем на 40%, до 325 тыс. Объем депозитов, переведенных через платформы, увеличился на 50%, до примерно 30 млрд евро.

По данным Raisin

Если клиенты не хотят покидать свой банк, они могут воспользоваться и другими возможностями увеличить доход от свой сбережений: подробить свой депозит либо вместо размещения депозита купить акции «своего» банка. Например, в прошлом году по кооперативным акциям Raiffeisenbank im Hochtaunus было выплачено 2,5% дивидендов. Такую же доходность обещают и в этом году.

Американцы не спешат уходить из банков

Ранее низкие ставки по депозитам могли себе позволить лишь крупнейшие американские банки вроде Bank of America. Например, по информации сервиса Moneyrates, разместить здесь депозит в марте можно под 0,01% годовых. Подобные Bank of America финучреждения всегда удерживали низкие процентные ставки вне зависимости от происходящего в экономике США.

Поскольку они никогда не испытывали недостатка в клиентах. А сами клиенты работали с такими финучреждениями не из-за высоких ставок по депозитам. Их привлекали уровень сервиса, статусность и спектр предоставляемых услуг.

Однако в последнее время и остальные американские финучреждения начали активно резать доходность депозитов. Они могут позволить себе такую роскошь, поскольку буквально завалены деньгами. По данным Федеральной резервной системы, общий объем депозитов в коммерческих банках США по состоянию на конец прошлого года вырос примерно до $15,9 трлн по сравнению с $13,2 трлн в начале года.

Активное накопление средств на депозитных счетах началось прошлой весной. По данным Novantas, исследовательской фирмы финансовых услуг, весенний всплеск спровоцировали клиенты с мелкими депозитами (остатком на счете менее $2500). С середины апреля до конца мая они увеличили свои общие депозиты на 66% благодаря широкой программе поддержки.

Тогда как клиенты с крупными депозитами увеличили свои вложения лишь на 1%. В это же время востребованность кредитов была практически нулевой. И банки попросту не знали, куда пристроить деньги. Единственный выход — снижать доходность вкладов.

Сейчас средняя ставка по сберегательным счетам в банках США составляет 0,08% по сравнению с 0,1% в начале прошлой весны.

Снижают доходность даже онлайн-платформы, кто еще совсем недавно рекламировали свои высокие ставки. Например, Ally, Marcus и Capital One за последние восемь месяцев снизили свои депозитные ставки с 1,6% годовых до 0,5% годовых.

«Банки пытаются избавиться от вкладов. Единственный способ, который они знают, как это сделать, — это снизить ставки и надеяться, что люди уйдут», — цитирует основателя MaxMyInterest (подбирает лучшие депозитные предложения) Гэри Циммермана The Wall Street Journal.

Однако американцы не спешат забирать деньги из банков, считая, что так обеспечивают себе подушку безопасности.

Лучшие предложения марта по версии Moneyrates:

- Marcus By Goldman Sachs — 0,5% годовых

- Citi — 0,5% годовых

- Ponce Bank — 0,5% годовых

- Cit Bank — 0,45% годовых

- American Express National Bank — 0,4% годовых.

Депозиты в российских банках подорожали

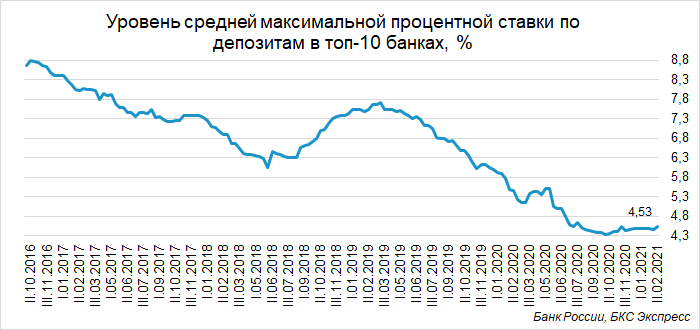

В России наоборот, после длительного падения депозитные ставки начали понемногу расти. По результатам мониторинга Банка России, во II декаде февраля они выросли с 4,47% до 4,53%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

До сих пор главными «виновниками» снижения доходности вкладов были сокращение инфляции и снижение ключевой ставки центробанка РФ. Минимальные исторические значения по процентным ставкам депозитов были зафиксированы в начале октября — 4,33% При том, что в ноябре была зафиксирована 4-процентная инфляция.

Результат не заставил себя долго ждать. По данным исследования Росгосстрах банка и аналитического центра НАФИ, 7% вкладчиков планируют закрыть свои депозиты.

На последнем заседании Банк России сохранил ключевую ставку на уровне 4,25%. Но риторика регулятора ужесточилась: глава Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики исчерпан. Хотя и кардинальных изменений российский центробанк пока не планирует. А это означает, что процентные ставки по депозитам могут оставаться вблизи достигнутых значений или лишь незначительно подрасти. Следующее заседание Банка России по ключевой ставке запланировано на 19 марта.

Условия открытия и использования накопительных счетов в Германии в 2022 году

В вопросах, связанных с финансами, жителей Германии отличает практичность и склонность к накопительству. Практически все немцы стараются создать сбережения для себя и своей семьи. В наиболее рисковые мероприятия, такие, как покупка акций, германцы вкладываются неохотно. Гораздо привлекательнее для них инвестиционные фонды, суть которых в совмещении страхования жизни с внесением взносов. Но самым популярным у граждан страны остается открытие банковских счетов. Депозитный счет в Германии в 2022 году считается основной формой создания сбережений.

Суть сберегательных счетов

Сберегательный счет предназначен для хранения денег в качестве накопления. В отличие от текущих банковских счетов, необходимых для проведения расчетных операций, такие депозиты предоставляют возможность долгосрочного приумножения денежных средств. Для них устанавливаются самые высокие процентные ставки, однако это сопровождается рядом ограничений.

В некоторых банках применяется минимальный лимит для размещения. Как правило, это невысокая сумма – от 10 до 50 евро. Кроме этого, накопительные депозиты имеют ограничения по порядку и срокам востребования денежных средств. Без наложения штрафных санкций досрочное расходование с таких счетов обычно не допускается. В ряде финансовых учреждений присутствует капитализация начисленных процентов.

Виды немецких сберегательных счетов

Принцип действия всех немецких депозитов одинаков. Он заключается в том, что граждане размещают собственные средства в банке, за что последний выплачивает клиентам установленный процент. Вероятность получения большего процента по отношению к первоначально оговоренной ставке маловероятна. Но и опасность потери своих финансов практически отсутствует.

Можно выделить три основных вида сберегательных депозитов:

- сберкнижка или сберкарта – Sparbuch или Sparcard;

- депозит до востребования – Tagesgeldkonto;

- срочный вклад – Festgeldkonto.

Сберкнижка и сберегательная карта

Сберегательная книжка – самый старый вид немецкого депозита и по-прежнему самый распространенный среди жителей страны способ хранения денег. Значительно приумножить свои средства не получится, так как банковские ставки по указанному вкладу довольно низкие.

Вклад открывается на следующих условиях:

- Отсутствуют ограничения по минимальной и максимальной сумме размещения. Допускается внесение от 10 центов до нескольких миллионов евро.

- Низкая плата за размещение. Каждый банк устанавливает свою ставку, но в общем по стране они невысоки.

- Расходование средств в сумме до 2000 евро возможно в любой момент. Если же размер снятия превышает этот денежный порог, то уведомить банк о предстоящем расходе следует за три месяца.

Последний пункт считается самым ощутимым недостатком сберкнижки. Досрочное изъятие вклада придется рассчитывать заранее, если его сумма превышает две тысячи евро. При возникновении непредвиденных обстоятельств, которые требуют вложения денег, снять средства быстро не получится.

Второй недостаток депозита – низкая ставка, не позволяющая значительно приумножить свои сбережения. Из преимуществ следует выделить бесплатное ведение счета. Положительной стороной использования сберкарты является отсутствие комиссии за снятие наличных даже за пределами Германии.

Сберегательная карта – это электронный аналог сберкнижки. Только привычную книжечку, в которой делаются записи о зачислении процентов, пополнении и расходовании средств, заменила пластиковая карточка.

Допускается снятие наличности в банкоматах, однако в магазинах ею рассчитаться не удастся. Проценты и другие условия аналогичны тем, что предоставляются по книжке.

Tagesgeldkonto

Основным конкурентом сберегательной книжки является счет до востребования. Он отличается тем, что расходовать денежные средства допускается в любой момент времени и в любом количестве. Такие депозиты в банках Германии ценятся выше, а значит и плата за размещение денег увеличена.

Депозит открывается на следующих условиях:

- Отсутствие ограничений минимальной и максимальной суммы.

- Повышенная плата за размещение по сравнению со сберкнижкой.

- Расходование средств возможно в любой момент без предварительного уведомления банка.

- Отсутствует комиссия за обслуживание счета.

Так зачем же заводить книжку, когда существует альтернатива в форме счета до востребования, по которому и проценты больше, и снятие ничем не ограничивается? Дело в том, что такие счета обладают одним существенным недостатком. Банки оставляют за собой право изменения первоначальной процентной ставки на любом этапе действия договора. Соответственно, накопления могут стать меньше тех, что ожидал клиент при заведении вклада.

Поэтому важно изучить договор при оформлении. Нередки случаи, когда банки рекламируют высокую ставку, но по условиям она действует лишь для новых вкладчиков или при размещении определенной суммы средств. Значение ставки по счету до востребования зависит от аналогичного показателя Европейского Банка.

- бесплатное обслуживание депозита;

- расходование наличности в любое время;

- повышенная ставка.

Festgeldkonto

Это срочный депозит, предусматривающий определенный срок размещения средств. Желаемый период вложения клиент выбирает самостоятельно. Он может быть от одного месяца до нескольких лет.

Условия открытия срочного счета:

- Минимальная сумма вклада – 5 тысяч евро.

- Частичное или досрочное расходование не допускается без применения штрафных санкций. В противном случае вкладчик рискует потерять часть дохода, а в некоторых случаях – и всю начисленную прибыль.

- Процентная ставка значительно выше, чем по счетам до востребования.

- Определенный период размещения на выбор клиента.

При этом некоторые финансовые учреждения предлагают вложить деньги и на срок до десяти лет. Однако мало кто идет на это. Ведь расходовать деньги в течение действия договора не допускается. Поэтому клиенты преимущественно выбирают малые сроки, после чего продлевают договор в случае необходимости.

Продлению срочного депозита следует уделить особое внимание.

Ряд банков автоматически пролонгирует Festgeld, если клиент не сделал извещение о том, что желает забрать средства, или не явился в назначенный день.

Продление может быть осуществлено на срок до двух лет, то есть клиент вновь ограничен периодом, в течение которого не может снимать наличность.

Далеко не каждого устроит такая пролонгация. Поэтому рекомендуется запомнить дату окончания депозита и явиться в этот день в отделение. При необходимости можно будет забрать свои деньги без начисления штрафов либо продлить вклад на выбранный самостоятельно период.

Преимущества срочных счетов:

- бесплатное обслуживание депозита;

- высокая плата за хранение денег;

- первоначальная ставка четко согласована условиями соглашения и не может быть изменена в течение периода действия соглашения.

- наличие ограничения в виде минимальной суммы вклада;

- распоряжение средствами без уплаты штрафов возможно лишь после окончания периода действия договора.

Пройдите социологический опрос!

Сравнение условий немецких сберегательных счетов

Для наглядного понимания лучше представить процентные ставки по вкладам в Германии в табличном формате. По счетам до востребования плата за размещение следующая:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| Consorsbank Tagesgeld | до 1,0 | Ставка действительна для особых частных клиентов при сумме размещения от 0,01 до 500 000 евро на полгода. Для всех остальных ставка составляет 0,01% |

| HSH Nordbank Flexgeld24 | 0.8 | Минимальный размер вклада 1 евро. Страхование вклада в сумме до 100 тысяч евро |

| PSA Direktbank Best Tagesgeld | 0.4 | Возможная ежемесячная выплата начисленных процентов |

| VTB Bank Tagesgeldkonto | 0.25 | Присутствует возможность онлайн-управления вкладом |

| DKB DKB-Cash | 0.2 | Открытие счета сопровождается выпуском карты Visa. Снятие наличности возможно без уплаты комиссий |

Ставки по срочным вкладам в немецких кредитных учреждениях выглядят так:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| HSH Nordbank Flexgeld24 | 3 месяца – 0,85 | Минимальная сумма вложения 1 евро. Страхование вклада в сумме до 100 тысяч евро. |

| 6 месяцев – 0,85 | ||

| 9 месяцев – 0,90 | ||

| 12 месяцев – 0,95 | ||

| SolarisBank Festgeld Weltsparen | 0.7 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальный размер размещения 5 000 евро, максимальный – 100 тысяч евро. |

| CreditPlus Bank Festgeld | 0.45 | Минимальная сумма открытия счета – 5 тысяч евро |

| SWK Bank Festgeldkonto | 0.4 | Ставка действительна при заведении счета на год. Если средства размещаются на полгода, плата составит 0,5%. Минимум для открытия – 10 тысяч евро. |

| North Channel Bank Festgeld | 0.3 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальная сумма 5 000 евро, максимальная – 100 тысяч евро. |

Это наиболее выгодные предложения 2019 года от германских банков, расположенные в порядке убывания выгоды, получаемой вкладчиком. Перед тем как заводить счет, следует внимательно изучить все предлагаемые условия и сопоставить их со своими потребностями.

Открытие депозита в банке Германии

Не только немцы могут открывать вклады в банках на территории ФРГ. Нерезиденты также могут стать клиентами немецкого финансового учреждения. В связи с поправками в германском законодательстве заведение счета требует личного присутствия клиента. Поэтому чтобы посетить банковское отделение в Германии, иностранцу потребуется виза, дающая возможность пересечь границу.

Процедура открытия депозита требует подготовки определенного комплекта документов. В большинстве случаев он состоит из таких бумаг:

- .

- Национальный паспорт и копия первой страницы и листа с пропиской.

- ИНН.

Пакет документов может быть дополнен в зависимости от внутренних условий банка.

Для подробного рассмотрения процесса заведения депозита следует обратиться к тому, как открыть счет в Германии нерезиденту.

Защита вкладов в Германии

Самый распространенный вопрос вкладчиков – насколько защищены немецкие вклады. Можно утверждать, что депозиты в Германии обладают наиболее высокой степенью защиты по сравнению с банковскими вкладами в других странах Евросоюза.

Это обусловлено своеобразной системой страхования вкладов. Она предусматривает как обязательное, так и добровольное страхование. Кредитные учреждения обязаны вносить плату в фонд страхования вложений. Кроме этого, клиенты могут добровольно застраховать размещенные средства в дополнение к государственной финансовой защите. Таким образом, при банкротстве банка вкладчик гарантированно получит свои деньги назад.

Денежные средства на сберегательном счете застрахованы на сумму до 100 тысяч рублей на одного владельца. Такой лимит по сумме был установлен Европейским Союзом.

Налогообложение при открытии накопительных счетов

Жители Германии обязаны уплачивать налог с получаемых ими процентов. На личные средства он не распространяется. Такой сбор именуется «налог на прибыль от вложений капитала» и варьируется от 26,4 до 28,5%. Уплачивается он ежегодно.

Обычно предусмотрено автоматическое списание сумм, положенных к оплате сбора, с клиентского счета. По требованию вкладчика банк обязан предоставить справку об уплаченном налоге за прошедший год. Эта справка является дополнением к декларации по подоходному налогу.

Законодательством установлена сумма размещения, которая не подлежит налогообложению. Она составляет 801 евро. Для того чтобы воспользоваться освобождением от уплаты с указанной суммы, следует написать соответствующее заявление в банковском отделении.

Нерезидент, являющийся налогоплательщиком в своей стране, от уплаты немецких налогов, связанных с размещением вкладов, освобожден. Для этого при заведении счета необходимо указать статус налогоплательщика – нерезидент. В противном случае оплата сбора будет автоматически списываться со счета.

Самые распространенные вопросы

При изучении банковских предложений в Германии можно услышать такое понятие, как “директ-банк”. Это иностранные финансовые учреждения, созданные специально для привлечения средств на вклады на территории страны. Зачастую такие банки не предлагают другие услуги, кроме открытия сберегательных счетов. При этом обеспечение гарантии депозитов нередко принадлежит другому государству.

Отличием от классического немецкого банка являются повышенные процентные ставки. Кроме этого, характерной особенностью директ-банков выступает тот факт, что открыть счета они могут лишь жителям Германии. Примером такой организации является голландский Rabobank.

Еще один популярный вопрос среди вкладчиков – удастся ли открыть немецкий вклад в дистанционном режиме? Такое предложение нередко встречается в интернете, однако на самом деле оказать подобную услугу может далеко не каждый банк. Ведь, согласно немецким законам, вкладчик обязан лично присутствовать при заведении депозита.

Поэтому к подобной рекламе следует отнестись настороженно. Есть риск нарваться на мошеннические организации, что приведет в потере собственных средств.

Кроме вкладов для физических лиц, в стране предусмотрены депозитные счета и для предприятий. Однако похвастаться высокими процентными ставками они не могут. Процесс заведения депозита юридическому лицу усложняется тем, что требуется запись о фирме в торговом реестре. Комплект документов, требуемых от предприятий, также существенно увеличен.

Выводы

Немецкая банковская система, основанная на стремлении граждан к созданию накоплений, считается одной из самых надежных в мире относительно размещения собственных средств. Завести сберегательный счет в Германии даже иностранцу не составит труда. Главное – грамотно подойти к выбору финансового учреждения, сравнив условия в разных финансовых организациях.

Как открыть Вклад в иностранном банке под проценты за границей гражданину России

Вклад в иностранном банке – привлекательный для многих способ сохранить средства, будучи уверенным в надежности и стабильности работы финансовой структуры. В связи с тем, что в Российской Федерации и многих других странах бывшего СНГ последние годы наблюдается сложная ситуация в финансово-экономической сфере, вклады за границей в проверенные банки выглядят более привлекательными.

Перед тем, как открыть счет в одном из зарубежных банков, необходимо очень тщательно изучить все предложения , ознакомиться с особенностями оформления и законодательными требованиями, выбрать самые привлекательные условия. Кроме того, есть определенные нюансы и в законодательстве РФ, согласно которым должны действовать граждане, желающие открыть счет за границей.

Денежные вклады под проценты в иностранные банки

Еще десятилетие тому вклады в иностранные банки граждане России могли открыть лишь после получения специального разрешения от Центробанка , которое предоставляли только ограниченному кругу лиц. По причине таких ограничений 90% россиян вкладывали средства в отечественные финансовые структуры. Но в 2015 году в ФЗ «О валютном регулировании» сделали поправки, благодаря которым открылась возможность делать вклады в любые зарубежные банки.

Исключением являются лишь лица, которые занимают государственные должности. Им по-прежнему на законодательном уровне запрещено открывать счета за границей.

Что нужно знать о депозите в иностранном банке

Прежде, чем вкладывать средства в любой банк, необходимо хорошо разобраться в теме. Особенно когда речь идет о зарубежных финансовых организациях, которые работают по другому законодательству, находятся в разных странах.

Основные понятия, которые нужно знать:

- Вкладчик – это лицо, пришедшее в отделение заключить договор с банком про размещение средств на счету с целью хранения и получения прибыли.

- Банковский вклад – определенная сумма, которую клиент размещает в банке. Депозит – средства на счету, которые хранит и использует банк, выплачивает за это проценты.

- Проценты – прибыль, которую выплачивают физическому лицу за размещение в банке средств (их структура может использовать по своему усмотрению).

- Депозитные средства – сумма денег вкладчика, которая хранится в финорганизации.

- Первоначальный взнос – точная сумма, которую клиент сразу размещает при открытии счета.

- Кредитные средства – сумма средств, которые клиент может одолжить у банка на указанных в договоре условиях.

- Условия – регламенты, которые действуют при передаче клиентом банку средств.

- Сроки вклада – время, на которое средства размещаются в банке.

- Заключение договора – клиент и банк подписывают соглашение про сотрудничество.

- Расторжение договора – завершение соглашения досрочно по требованию одной/двух сторон.

- Неустойка – сумма средств, которые удержит банк с клиента в случае снятия денег ранее оговоренного срока.

Зная значение вышеперечисленных терминов, клиенту будет проще разобраться со всеми условиями. Принцип сотрудничества банка и вкладчика прост: физическое лицо отдает свои средства банку на хранение на определенных условиях (сроки, сумма, условия досрочного снятия/пополнения и т.д.), а в конце периода получает проценты в дополнение к сумме.

Средства сохранены, небольшая прибыль начислена. Хотя, обычно счета за границей выбирают из-за надежности и более высоких шансов сохранности средств, чем ради заработка.

Как работают зарубежные банки на территории РФ

На территории РФ запрещено функционирование зарубежных банков, но вот дочерние организации работать могут. Речь идет об обычных филиалах известных банков, которые принадлежат зарубежным финансовым группам. При этом, у дочерней компании обязательно должна быть действующая лицензия Центрального Банка РФ.

С другой же стороны, при открытии счета в любой структуре за рубежом граждане страны обязаны сообщать о вкладах в течение месяца по зарегистрированному месту жительства в налоговую инспекцию. Также нужно сообщать и про закрытие счета .

Чтобы контролировать данное требование, закон обязывает российские банки, через которые средства переводятся в зарубежные финансовые структуры, требовать от клиентов уведомление налоговой инспекции или свидетельство про регистрацию счета. Без этой бумаги банки, которые дорожат репутацией, средства за рубеж не переведут.

Требования ко вкладчику

Ко вкладчикам из России иностранные банки часто предъявляют повышенные требования . Клиент обязан быть совершеннолетним, резидентом РФ, иметь возможность подтвердить происхождение средств, которые планируется класть на счет. В противном случае депозит принят не будет. Для подтверждения источника финансов предоставляют целый список бумаг с дополнительным пакетом документов.

Для россиян, желающих открыть счет за рубежом, также важна финансовая репутация . Наличие хороших рекомендаций от российских финорганизаций, функционирование бизнеса в стране размещения вклада (лучшее преимущество), указание постоянного места работы – все это говорит в пользу клиента.

Граждане РФ могут открывать вклады в зарубежных банках только тех государств, которые внесены в число членов международных финорганизаций (ФАТФ, к примеру).

Какой зарубежный банк выбрать гражданину России

Выбирая зарубежный банк, необходимо очень хорошо изучить сами организации и условия , на которых можно открыть вклад иностранным гражданам. Тут важно учитывать весь комплекс данных и использовать всевозможные способы получения информации о финансовых структурах.

На что обратить внимание при выборе банка:

- Уровень надежности – компания обязательно должна иметь лицензию, опыт работы на рынке (и чем дольше, тем лучше).

- Конфиденциальность – гарантия сохранения в тайне от третьих лиц всех данных.

- Репутация – отзывы клиентов, место банка на современном рынке, сотрудничество с известными серьезными организациями и т.д.

- Валюта вклада – есть организации, что принимают средства лишь в валюте своего государства, что может быть не совсем удобным и подходящим клиенту.

- Условия – должны быть максимально выгодными (высокие процентные ставки, разумная стоимость обслуживания, невысокие комиссии при совершении трансакций и т.д.).

- Штрафные санкции в случае досрочного расторжения договора и прекращения сотрудничества – неустойки не должны быть огромными.

Наиболее надежные и популярные зарубежные банки:

- Кипр – предлагают самые высокие годовые (до 4.5% в долларе США): Cyprus Popular Bank Ltd., Bank of Cyprus, AlphBank.

- Латвия – самые выгодные условия у BIGBAN и Citadele (до 3%).

- США – самые востребованные у россиян Edvard и Jones Vanguard Croup, которые дают до 2.96% годовых.

- Великобритания – лидером является Bank of London and the Middle East со ставкой до 2.8% в фунтах стерлингов. Италия – депозит в ING Direct Italia со ставкой 1.4 в евро.

- Бельгия – лучшим считается ING Belgium, ставки до 1.25% в евро.

- Германия – ING DiBa со ставкой в районе 1% годовых в евро.

- Швеция – привлекает Nordea со ставкой 1% в кронах.

- Нидерланды – евровый вклад в ABN AMRO со ставкой до 1%.

- Швейцария – надежный банк Postfinance предлагает всего 0.15% в год в местной валюте (швейцарские франки) и с учетом расходов на обслуживание это наиболее привлекательный вариант. Самая высокая ставка в стране у Credit Suisse (до 0.72%), но расходы на обслуживание больше прибыли.

Указанные процентные ставки базовые, зарубежный банк может понижать уровень прибыльности по оформленному депозиту для нерезидентов.

Как положить деньги под проценты в иностранный банк

Иностранные банки хотят знать своего клиента , поэтому открытие счета предполагает определенные требования и этапы процедуры. Чтобы открыть счет, клиенту нужно обратиться в отделение банка, заполнить анкету с указанием всех данных про место жительства, рождения, работы, контакты и т.д. Информация про место жительства подтверждается документально – в большинстве случаев это выписанные на имя клиента платежи за коммунальные услуги.

Также банк может потребовать рекомендательные письма от другого известного банка, работодателя. Прекрасно, если работодателем выступает известная компания, в предоставивший рекомендацию банк включен в SWIFT. Хорошо бы добавить письмо от клиента банка, в котором предполагается открывать вклад. Это не обязательное условие, но повышает шансы на реализацию задуманного.

Перечень документов, которые нужно предоставить в банк, чаще всего стандартный, но каждая финансовая организация может что-то добавлять.

Стандартный пакет документов для открытия вклада в зарубежном банке:

- Заверенная нотариусом копия паспорта обычного и заграничного.

- Оригинал справки с места жительства .

- Резюме установленного образца на английском языке.

- Справка из российских банков , где клиент обслуживался.

- Справки про доходы на протяжении предыдущих 2-3 лет и документы для подтверждения законности финансовых поступлений.

- Заявление на открытие счета с указанием цели вложений, ожидаемой прибыли, сроков вклада (на английском языке).

- Документ про отсутствие судимости и для подтверждения, что по заявителю не ведется следствие.

- Справка о составе семьи.

- Номер ИНН .

- Квитанции про оплату коммунальных услуг.

В качестве дополнительных документов могут потребовать самые разные бумаги, список которых лучше попросить заранее до прихода в отделение для открытия счета. Как только документы будут поданы, клиент ждет рассмотрения.

Если ответ положительный , подписывается договор и вносятся средства на депозит. Далее в течение месяца нужно отправить сведения про вклад в ФСН России.

Особенности обслуживания в зарубежных банках

До того, как открыть вклад в зарубежном банке, нужно очень хорошо изучить все условия . Ведь потом, даже при условии, что клиент что-то пропустил или не понял, никто не освободит его от ответственности и последствий необдуманных действий. Следует помнить, что для нерезидентов условия в иностранных банках могут меняться.

Стандартные условия в зарубежных банках:

Эксперты уверяют, что суммы для размещения в зарубежных банках должны быть внушительными. Так, швейцарские банки, которые специализируются на private banking, не работают с клиентами, которые хотят разместить меньше 100000 долларов США. Аналогично работают и многие европейские банки.

Есть банки, которые согласятся открыть частному клиенту из-за рубежа вклад на 50000 долларов или евро, но с меньшими суммами вряд ли будут работать. У Кипрских банков более низкий порог.

Стоит помнить, что обычно расходы на открытие и обслуживание счетов в банках составляют до 1000 долларов США (есть и больше), требования касательно неснижаемого остатка могут быть равными десяткам тысяч евро или долларов. Также нужно учесть такую особенность: банк оставляет за собой исключительное право остановить операции по клиентскому счету при выяснении факта, что предоставленная личная информация недействительна.

В каких валютах выгоднее делать вклад в иностранном банке физическому лицу

При выборе валюты нужно учитывать не только процентные ставки, но и надежность вложений . Ввиду немалых расходов на обслуживание и довольно-таки низких процентов годовых, речь о прибыли не идет. А вот сохранить средства и защитить их – актуальная задача.

От резких скачков лучше всего защищены евро и доллар США , поэтому все эксперты единогласно советуют выбирать одну из этих валют. Некоторые рассматривают японскую йену, которая много лет демонстрирует стабильность. Также объективно надежным считается швейцарский франк.

Для евро/доллара обычно указывают процентные ставки на уровне 2-3%, другие же валюты принесут максимум 0.5-1% годовых.

С какими проблемами можно столкнуться, открывая вклад в зарубежном банке

Планируя открыть вклад в зарубежном банке, граждане России сталкиваются с самой большой трудностью в виде выбора банка . Часто клиенты не знают ничего о банках, их репутации, истории появления и особенностях развития. Поэтому выбрать порой бывает непросто и лучше всего воспользоваться услугами финансовых экспертов.

Бывают сложности с самим открытием счетов – иностранные организации нередко из-за санкций отказываются это делать. А те, что соглашаются, проверяют вкладчиков чрезвычайно тщательно и требуют обязательного предоставления большого пакета документов.

Распространенные сложности при открытии счета в зарубежном банке:

- Необходимость лично общаться в отделении с сотрудниками банка на английском языке – сюда, кроме знания языка или оплаты услуг квалифицированного переводчика, нужно включить расходы на перелет, проживание.

- Большие суммы для открытия счета – с несколькими тысячами долларов или евро нерентабельно в принципе рассматривать такой вариант.

- Наличие ограничений на разрешенное количество внесенных депозитов и совершенных трансакций, на минимальный остаток на счете и т.д. Иногда клиенты не могут вывести даже 10000 долларов США за раз без тщательных проверок банком.

Плюсы и минусы вкладов в иностранные банки

Рассматривая условия и особенности открытия вкладов в зарубежных банках, стоит остановиться на основных плюсах и минусах.

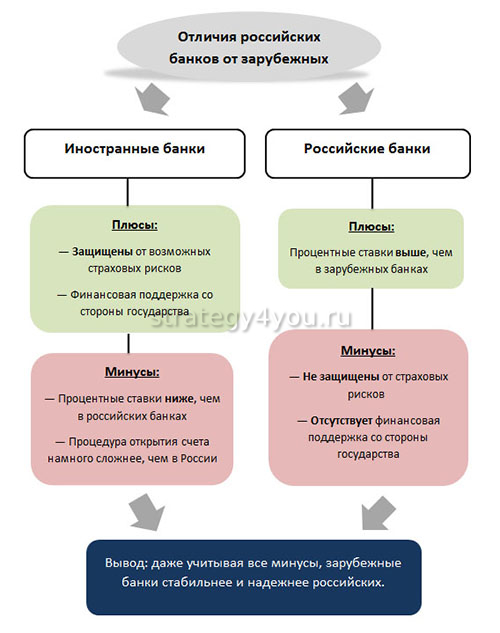

Главные достоинства открытия счета в зарубежном банке:

- Высокий уровень надежности за счет хорошей репутации и квалификации сотрудников банка, стабильности экономики страны, в которой он работает.

- Большие суммы для страхового возмещения в случае банкротства или потери банком лицензии.

- Возможность диверсифицировать имеющиеся средства , защитить их от курсовых колебаний.

- Гарантия прибыльности (пусть минимальной, но все же).

- Доступ к средствам в случае обучения в стране, желания купить недвижимость, открыть бизнес.

Из недостатков стоит упомянуть такие: сложность проверок и сбор большого числа документов, существенные расходы на обслуживание, высокие суммы минимальных вкладов, длительный процесс рассмотрения заявки. Так, если в Москве можно открыть счет за несколько минут, то в Лондоне или Брюсселе иностранному гражданину придется ждать несколько дней, а то и месяцев.

Источник https://minfin.com.ua/currency/articles/skolko-platyat-svoim-vkladchikam-banki-evropy-i-ssha/ Источник https://zagranportal.ru/germaniya/biznes/nakopitelnyi-schet-germanii.html Источник https://strategy4you.ru/vklad/vklad-v-inostrannom-banke.html