Содержание

Стоит ли сейчас открывать вклад с повышенными процентами?

«Открытый журнал» уже сравнивал популярные финансовые инструменты, которые российские граждане выбирали после кризиса в 2020. С тех пор ситуация изменилась: настало время высокой инфляции и социально-экономической неопределённости. Сегодня разберём, как в такой обстановке относиться к депозитам, ставки по которым резко выросли с конца февраля.

Ситуация по банковским вкладам

В конце февраля — начале марта 2022 г. произошло сразу несколько экономических событий, которые повлияли на ликвидность банковской системы:

- опасаясь всплеска инфляции, Центробанк 28 февраля произвёл резкое повышение ключевой ставки с 9,5 до 20%;

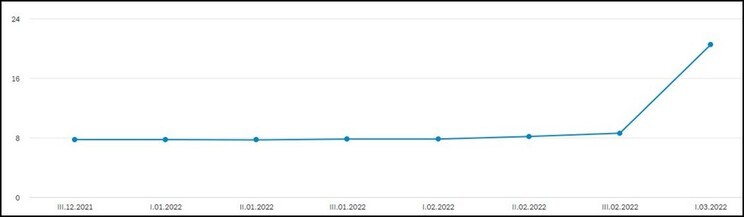

Рис. 1. Динамика максимальной процентной ставки (по рублёвым вкладам) в топ-10 крупнейших банков. Источник: сайт Центробанка

Вслед за рублёвыми пошли вверх и ставки по валютным вкладам. На 15 марта 2022 г. средняя годовая ставка по трёхмесячному вкладу в долларах составила 5,3%, а в евро — 4,25%.

При этом Госдума приняла закон об отмене НДФЛ на доходы от банковских вкладов по депозитам за 2021–2022 гг.

В результате принятых мер к третьей декаде марта ситуация с банковскими вкладами физических лиц несколько стабилизировалась.

Что нужно знать инвестору об условиях, которые предлагают банки по вкладам

Рассмотрим параметры ставок по банковским вкладам в зависимости от срока и от валюты.

Срок вклада (в месяцах)

Рис. 2. Средние ставки топ-20 банков (на 22.03.2022). Источник: Frank RG

Выбирая вариант вложения денег на депозит, необходимо учитывать ряд условий.

- Высокие ставки предлагаются именно на короткий срок. Чем длиннее вклад, тем ниже ставка.

При этом нужно учитывать, что преимуществом банковского вклада является наличие гарантий его сохранности — суммы до 1,4 млн руб. страхуются государством.

На конец марта сложилась ситуация, когда по трёхмесячным рублёвым депозитам годовая доходность составляет около 20%. Если инвестор ждёт ясности на валютном/фондовом рынке и не торопится вкладывать средства в ценные бумаги, то имеет смысл рассмотреть данную возможность. Однако повышение цен по многим товарным группам, особенно в краткосрочном периоде, такая величина ставки депозита способна компенсировать лишь частично.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Вклады

Вклады для физических лиц в банках России в 2022 году – ставка до 10,35% годовых по вкладам в рублях и иностранной валюте. Выбрать лучший вариант для физических лиц с высоким процентом в том числе с капитализацией и ежемесячной выплатой процентов.

Поиск вкладов для физических лиц

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- С капитализацией

- Пополняемый

- Проценты ежемесячно

- Есть частичное снятие

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- С капитализацией

- Пополняемый

- Проценты ежемесячно

- Есть частичное снятие

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Пополняемый

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Пополняемый

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты ежемесячно

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

- Без капитализации

- Без пополнения

- Проценты в конце срока

- Нет частичного снятия

Предложения месяца

Максимальные проценты по вкладам

В таблице представлены максимальные ставки по вкладам, которые могут оформить физические лица. При выборе вклада для физических лиц в первую очередь следует обратить внимание на депозитные программы Московского Кредитного Банка, Совкомбанка и ОТП Банка.

| Банк | 1 мес. | 3 мес. | 6 мес. | 9 мес. | 1 год | 1.5 года | 2 года | 3 года |

|---|---|---|---|---|---|---|---|---|

| Московский Кредитный Банк | 7,75% | 8% | 10% | – | 10% | 7,5% | 7,5% | – |

| Совкомбанк | 6,2% | 7,2% | 8,4% | 7,4% | 9,25% | – | 7,5% | 10% |

| ОТП Банк | 8% | 7,83% | 7,9% | 7,78% | 9,75% | 6,8% | 7,6% | 7,57% |

| Интерпрогрессбанк | 6,5% | 7,25% | 7,75% | – | 9,58% | – | 8,25% | – |

| Кредит Европа Банк | 2,5% | 6,25% | 6,5% | 2,5% | 9,4% | 8,75% | 6,75% | 9,5% |

| СКБ-Банк | – | – | 9,5% | 7,7% | 8,7% | – | – | 4,67% |

| Газпромбанк | 9,5% | 8,49% | 8,5% | 7,17% | 9% | 6,83% | 7,75% | 7,9% |

| Морской Банк | – | 7,9% | 7,6% | – | 8,4% | – | 8,5% | 9,5% |

| Экспобанк | 5,5% | 7,9% | 8,7% | 8,4% | 9,5% | 8,73% | 8,5% | 8% |

| Фора-Банк | 1,25% | 7,65% | 8,25% | 8,3% | 9% | 8,6% | 9% | 9,3% |

| Росгосстрах Банк | 8,6% | 7,1% | 8,8% | 6,5% | 9,2% | 6,75% | 8,3% | 6,87% |

| Банк ДОМ.РФ | 7,2% | 8,1% | 8,6% | 6,06% | 9,2% | 8,5% | 8,5% | 8,5% |

| Тендер-Банк | – | – | – | – | 9% | 8,9% | – | – |

Подбор вклада для физических лиц в банках России

Наш информационный портал позволяет узнать какие банки в 2022 году предлагают самые высокие ставки по вкладам для физических лиц. На сегодня в нашей базе собрано 868 вкладов с процентными ставками от 0,45% до 10,35% в год, которые можно оформить в 112 банках. Вся информация представлена в виде таблицы, которую можно сортировать по различным критериям. Это позволяет выбрать максимально выгодные условия и принять взвешенное решение, где открыть вклад.

Условия по вкладам для физических лиц

Банки разрабатывают индивидуальные предложения для своих вкладчиков, которые имеют общие условия, а именно:

- срок от 1 месяца до 5 лет;

- сумма вложений от 1500 рублей, 100 долларов и 120 евро;

- годовой процент минимум 0,45%, максимум 10,35%;

- есть предложения с правом пополнять счет дополнительными взносами;

- доступны программы с капитализацией и частичным снятием средств;

- выплата процентов осуществляется ежемесячно, ежеквартально, ежегодно или в конце срока.

Самый высокий процент в рублях предлагает Московский Кредитный Банк по вкладу «МКБ. Преимущество 185 дней».

| Сумма вклада | 185 дней |

|---|---|

| от 10 000 руб. | 10% |

Доход по вкладу — 507 рублей.

По условиям программы «МКБ. Преимущество 185 дней» нет возможности пополнения и нельзя частично снимать средства. Капитализация процентов отсутствует. Выплата процентов производится в конце срока.

Максимальная ставка по вкладам с капитализацией 9,5% в год при сумме на депозитном счете от 1 рубль. Такие условия доступны в Газпромбанке по программе «Накопительный счет Управляй процентом», которая предусматривает ежемесячную капитализацию процентов.

По вкладам с ежемесячной выплатой процентов выгодная ставка 9,58% годовых в Интерпрогрессбанке по предложению «Дополнительный доход». Договор заключается на 372 дня, в результате пополнения депозитного счета минимальной суммой в 100000 рублей.

Лучшие условия для пенсионеров предлагает Энерготрансбанк, который создал специальную программу «Пенсионный доход», подробности которой указаны ниже в таблице.

| Сумма вклада | 365 дней |

|---|---|

| от 10 000 руб. | 8,4% |

Доход по вкладу — 840 рублей.

По условиям предложения «Пенсионный доход» нет возможности пополнения и нельзя частично снимать средства. Без капитализации процентов. Проценты выплачиваются в конце срока.

Все представленные банки являются участниками государственной программы страхования вкладов, которая предусматривает выплату страховых возмещений вкладчикам.

С помощью депозитного калькулятора можно приблизительно рассчитать доходность от вложенных средств по разным депозитным программам. Для этого достаточно указать сумму вложений, срок и процент по депозиту. В результате расчетов будет ясно, какие вклады принесут наибольшую прибыль за выбранный период.

Выбор банковского вклада

Депозитные вклады в банках России это один из наименее рискованных видов вложения денег. Это надежный способ сберечь и накопить собственные средства, а также регулярно получать гарантированный доход. Для того чтоб приумножить свободные средства и получить реальную выгоду от таких инвестиций, необходимо знать все тонкости этих финансовых продуктов и правильно выбрать вклад.

Часто при выборе банковского вклада, потенциальные клиенты, в первую очередь обращают внимание на максимальную процентную ставку, но также необходимо учитывать и другие не менее важные условия. Это периодичность выплаты процентов, капитализация, возможность пополнения и в случае необходимость частичного снятия вложенных средств.

Портал FinMK предлагает широкий спектр депозитных программ для физических лиц в различной валюте и на любой срок. По каждому вкладу указана информация о размере дохода за весь срок размещения денег в банке. Для того чтобы рассчитать доход по выбранному вкладу можно воспользоваться калькулятором вкладов.

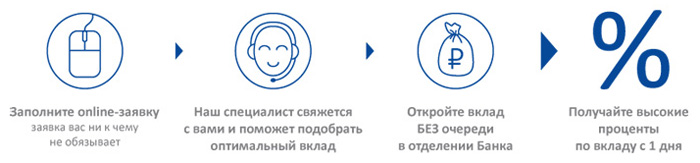

Как открыть вклад?

Раньше, чтобы открыть вклад в банке, нужно было прийти в отделение банка, выстоять очередь и заполнить несколько заявок и анкет. Все это занимало немало времени. Сейчас все изменилось. Банки предоставляют возможность открытия вклада через Интернет, с возможностью получить дополнительный бонус. Благодаря этому любой человек, у которого всегда есть под рукой компьютер с доступом в Интернет, может оформить срочный вклад, не выходя из дома и получить более высокую процентную ставку.

- Воспользуйтесь поиском и выберите для себя наиболее подходящее предложение в Вашем случае;

- Заполните онлайн заявку на открытие вклада в рублях или валюте – это займет всего несколько минут;

- Сотрудник банка свяжется с Вами по телефону для уточнения данных и расскажет дальнейшие шаги;

- Далее необходимо в указанное время прийти в отделение банка для подписания депозитного договора;

- Деньги на счет можно зачислить через кассу банка или воспользовавшись Интернет-банком.

Большинство банков являются участниками «Системы обязательного страхования вкладов», что гарантирует сохранность ваших сбережений, в случае признания банка неплатежеспособным. Это предусмотрено законом «О страховании вкладов физических лиц в банках Российской Федерации». Перед оформлением депозита уточняйте эту информацию на сайте банка.

Команда портала finmk.ru постоянно работает над совершенствованием раздела поиска вкладов, с целью максимального удовлетворения потребностей своих пользователей.

Особенности краткосрочных вкладов — виды, условия размещения, инструкция по открытию + обзор ТОП-3 банков

Вы узнаете, какие бывают виды краткосрочных вкладов, в какой валюте их можно открыть и какие банки предлагают самые высокие проценты. Читайте инструкцию по открытию депозита на выгодных условиях.

Случаются ситуации, когда есть в наличии некоторая сумма денежных средств, а покупки планируются только через 2–3 месяца или через полгода. Для увеличения этих средств пользуйтесь специальной банковской услугой — краткосрочными вкладами.

Почти в каждом банке предусмотрен краткосрочный вклад (КВ). В сравнении с вложениями на длительный срок, в этой программе есть свои нюансы, которые обязательно необходимо знать вкладчику. Рассмотрим подробнее, что собой представляет депозит на короткий срок, на какое время заключают договор, и как выбрать подходящую программу.

Что такое краткосрочный вклад

В кризисные времена, когда банкам то и дело отказывают в лицензии, депозитные средства могут в любой момент оказаться заблокированными. По этой причине среди населения стали более популярны краткосрочные вклады. Этот прием позволяет отдавать в банк деньги под процент на срок до 1 года, уменьшая тем самым риски.

Здесь больше действует психологический фактор – потенциальный вкладчик считает, что в кратчайшее время серьезные катаклизмы в финансовой системе не произойдут, поэтому денежные средства не только сохранятся, но и увеличатся за счет начисленных процентов.

Особенно этот подход эффективен при инвестировании на срок от 2 до 6 месяцев. Такой вклад входит в число наиболее популярных банковских услуг в настоящее время.

Есть и другие обстоятельства, привлекающие вкладчиков к такому виду инвестирования:

- более выгодные условия, чем при открытии дебетовой карты;

- по таким банковским продуктам действует система обязательного страхования;

- при желании вы вправе продлить договор после окончания срока действия текущего.

Перезаключение сделки после окончания депозита довольно часто применяется в условиях нестабильности финансового рынка. Первоначальный договор заключается на самые минимальные сроки – от 1 до 3 месяцев.

За этот период в банке могут измениться процентные ставки, и могут появиться более выгодные условия. По окончании действия текущего депозита клиент выбирает более выгодную программу.

Какие бывают виды краткосрочных вкладов

Для банков долгосрочные инвестиции – основная составляющая их капитала. Краткосрочные вклады не входят в список приоритетных услуг финансовых учреждений. Следовательно, и процентные ставки по КВ гораздо ниже в сравнении с другими депозитными программами.

Тем не менее, вкладчикам все же есть выгода от таких депозитов — к примеру, если воспользоваться программой, где процент от суммы инвестиции выплачивается наперед, или присутствует капитализация процентов.

Выгода от депозита с капитализацией заключается в начислении процентов на уже присоединенные к сумме инвестиции проценты, начисленные в предыдущем периоде. Таким образом, общая сумма увеличивается с каждым месяцем, и уже на нее начисляют проценты.

Еще одно выгодные условие краткосрочного вклада — программа пролонгации, при которой срок действия депозита автоматически продляется после его окончания, даже без перезаключения договора.

Рассмотрим три разновидности КВ, различающихся по сроку действия .

Депозиты до 3 месяцев

Существенная выгода от такого депозита будет ощутима только при вложении большой суммы, поэтому среди большинства вкладчиков такая программа менее популярна.

Интерес к ней чаще возникает у юридических лиц, поскольку на предприятиях и в организациях нередко на время высвобождаются крупные денежные суммы, которые легко приумножить за счет срочного инвестирования.

Депозиты от 3 месяцев до полугода

Этот вид инвестирования популярен среди физических лиц, так как есть возможность вкладывать любые суммы, а процентная ставка выше, чем у предыдущей разновидности. Много заработать не получится, зато минимальный срок снижает риски невозврата собственных вложений.

Депозиты от 6 месяцев до 1 года

Тоже пользуются повышенным спросом среди частных лиц. С увеличением срока договора увеличивается процентная ставка, а значит и доход.

В какой валюте открывают краткосрочные вклады

В рублевом депозите обычно процент всегда выше, чем в долларах, евро и других денежных единицах. Но это не означает, что нужно открывать только в национальной валюте.

Финансисты рекомендуют принимать решение относительно валюты с учетом несколких важных моментов:

- Какой валютой располагает вкладчик.

- Какая валюта нужна будет на момент выплаты средств.

- Цель вложений – сберегательная, накопительная.

- Вид депозитной программы, так как не все они оформляются в зарубежных валютах.

- Уровень доходности депозита.

Открывать депозит в зарубежной валюте наиболее выгодно именно на короткий срок, поскольку невозможно предсказать колебания курса. Это целесообразно, если вы уже располагаете сбережениями в валюте.

Но если у физического лица намерение просто сохранить и слегка приумножить сумму на пару-тройку месяцев, нет смысла переводить ее в другие валюты, а затем снова конвертировать обратно, поскольку конверсионные операции уменьшат доход.

Если же цель – получать ежемесячно доход, лучше вкладывать в национальной валюте, поскольку такие программы имеют самый высокий процент, а значит, более доходные.

Вкладывая в долларах и евро, необходимо примерно понимать, в какую сторону будет двигаться цена. Это поможет уменьшить риски, поскольку банки возвращают вклады по текущей на момент выплаты цене, и могут сделать перерасчет процентов соответственно колебаниям курса.

Как открыть краткосрочный вклад – подробное руководство

Желающим вложить денежные средства для начала необходимо выбрать банк, который внушает доверие.

На что в первую очередь обращать внимание при выборе банка:

- известность банка, срок его работы на финансовом рынке;

- финансовое состояние — это показатель надёжности учреждения и успешности его политики;

- место в банковском рейтинге – чем ниже, тем рискованнее;

- местонахождение филиала и главного офиса;

- размер процентной ставки;

- тарификация за обслуживание.

О выборе банка — в этом видеоролике:

Далее идёт выбор программы. Вкладчику доступно несколько предложений, сходных по сути, но различных по условиям. На этом шаге следует хорошо изучить весь предоставленный банковскими сотрудниками материал относительно вклада и выбрать максимально подходящий под ваши критерии.

Важно понимать, с какой целью делается инвестиция.

Есть несколько видов КВ:

- Сберегательный – когда цель — сохранение суммы. Такие продукты не предусматривают частичное снятие или пополнение вклада на протяжении всего периода его действия. Даже если уже через 10 дней после заключения договора наступит форс-мажорное обстоятельство, снять деньги без потерь не получится.

- Доходный – начисленные проценты выплачиваются каждый месяц или квартал.

- Накопительный – позволяет в течение всего срока действия вклада пополнять основную сумму. Дополнительно вложенные средства включаются в состав основной суммы, на них также начисляется процент.

- До востребования – в случае необходимости клиент вправе в любой момент расторгнуть договор и забрать деньги с накопившимися за текущее время процентами без штрафных взысканий.

Сам процесс оформления прост и занимает минимум времени.

Для этого необходимо:

- прийти с паспортом в ближайшее отделение выбранного учреждения;

- заполнить анкету, указав достоверные данные о себе и, если нужно, данные родственников;

- написать заявление на открытие депозитного счета;

- внимательно прочитать и подписать договор, один экземпляр которого остается у банка, второй выдается на руки вкладчику.

Где открыть выгодный краткосрочный вклад – обзор ТОП-3 банков

На территории Российской Федерации огромный выбор банковских структур.

Рассмотрим три наиболее востребованных среди вкладчиков варианта.

Тинькофф

Популярный в России банк, имеющий множество клиентов по всей стране. В 2017 году был признан банком года.

Крупнейший мобильный банк, который сознательно отказался от филиалов, мотивируя это тем, что на содержание отделений тратится больше денег. А сотрудничая с клиентами через интернет, у организации есть возможность сделать тарифы более выгодными.

Touch Bank

Банк популярен на всей территории РФ. Предлагает множество выгодных программ, включая краткосрочные депозиты в рублях и в валюте.

У Тач-банка тоже нет филиалов, а все сделки осуществляются через собственный онлайн-кабинет либо мобильное приложение. Зато он сотрудничает со многими банками мира, благодаря чему предоставляет возможность пополнять и снимать средства через банкоматы партнеров в любой европейской стране.

Альфа-банк

Один из крупнейших банков России. Год основания 1990, что свидетельствует о его надежности. Головной офис его расположен в Москве, а большинством акций владеет крупнейшая компания АО «АБ Холдинг».

Альфа-банк выполняет все виды банковской деятельности – кредитование, накопительные и инвестиционные программы как физических лиц, так и частного бизнеса.

Филиалы и банкоматы этого учреждения находятся на всей территории России и стран СНГ.

На что обращать внимание при выборе программы депозита

Выбор депозитной программы – дело сложное, поскольку в каждом банке существует множество предложений, среди которых легко запутаться.

Чтобы сэкономить время и на максимально выгодных условиях оформить для себя договор, обращайте внимание на основные параметры.

Размер процентной ставки

При выборе минимального срока помните, что процент будет небольшим, поскольку банкам такие инвестиции невыгодны.

При этом банк имеет право менять процентные ставки в некоторых программах на протяжении депозитного срока, что невыгодно инвестору. Поэтому следует внимательно изучать этот вопрос заранее. Не стоит надеяться, что ставка останется первоначальной на протяжении всего срока.

Срок депозита

Не менее важный пункт, дающий возможность выбора срока от 1 до 12 месяцев. С увеличением срока повышается прибыль, но и риск невозврата средств в случае непредвиденных обстоятельств.

Рекомендуем обращать внимание на право досрочного закрытия договора, при котором банк производит перерасчет процентной ставки по минимальным тарифам.

Условия расторжения договора

Если нет уверенности в том, что вложение не понадобится в ближайшее время, лучше обратить внимание на право расторжения договора в любой момент с минимальными потерями по процентам. В некоторых банках при досрочном расторжении вводятся штрафные санкции, что, естественно, невыгодно для вкладчика.

Обязанности сторон

Этот пункт следует внимательно изучать, чтобы знать все свои обязанности при составлении договора. При нарушении этих правил банк имеет право лишить вкладчика процентов и даже предъявить штраф, либо разорвать соглашение.

Возможность досрочного снятия и пополнения счета

Если вкладчик рассчитывает на досрочное снятие, лучше искать программу, которая допускает такую возможность. К тому же это еще больше снижает риски невозврата.

Стоит ли открывать краткосрочные вклады – реальные отзывы

Из многочисленных отзывов вкладчиков, имевших дело с различными банками и разными вариантами депозитных программ, мы сделали несколько выводов.

Во-первых, обязательно нужно тщательно изучать договор при оформлении. Некоторые банковские работники, в целях привлечения большего числа инвесторов, могут замалчивать определенные факты о депозитной программе, которые становятся известны вкладчику уже после подписания им договора.

К тому же, если плохо изучить правила, есть риск потерять доход по причине невыполнения каких-либо условий договора.

Во-вторых, практика показывает, что вкладывать в иностранной валюте лучше всего в небольших банках, поскольку в них процентная ставка немного выше, чем в крупных топовых организациях.

В-третьих, большинству клиентов небезразлично отношение сотрудников. Они готовы даже с небольшой процентной ставкой пролонгировать вклад, если уровень сервиса будет соответствующим. К сотрудникам, безразличным к проблеме клиента, доверия нет.

В целом можно отметить тенденцию доверия населения к краткосрочным инвестициям, особенно при наличии универсальных программ, где есть возможность досрочного снятия и пополнения счета.

Заключение

При выборе любого вклада обязательно следует внимательно изучать все нюансы и условия. Это обеспечит надежность вложений, и даст гарантию на получение максимальной прибыли.

Источник https://journal.open-broker.ru/investments/vklad-s-povyshennymi-procentami/ Источник https://finmk.ru/deposits Источник https://azbukakreditov.ru/deposits/kratkosrochnye-vklady