Содержание

Денежная эмиссия

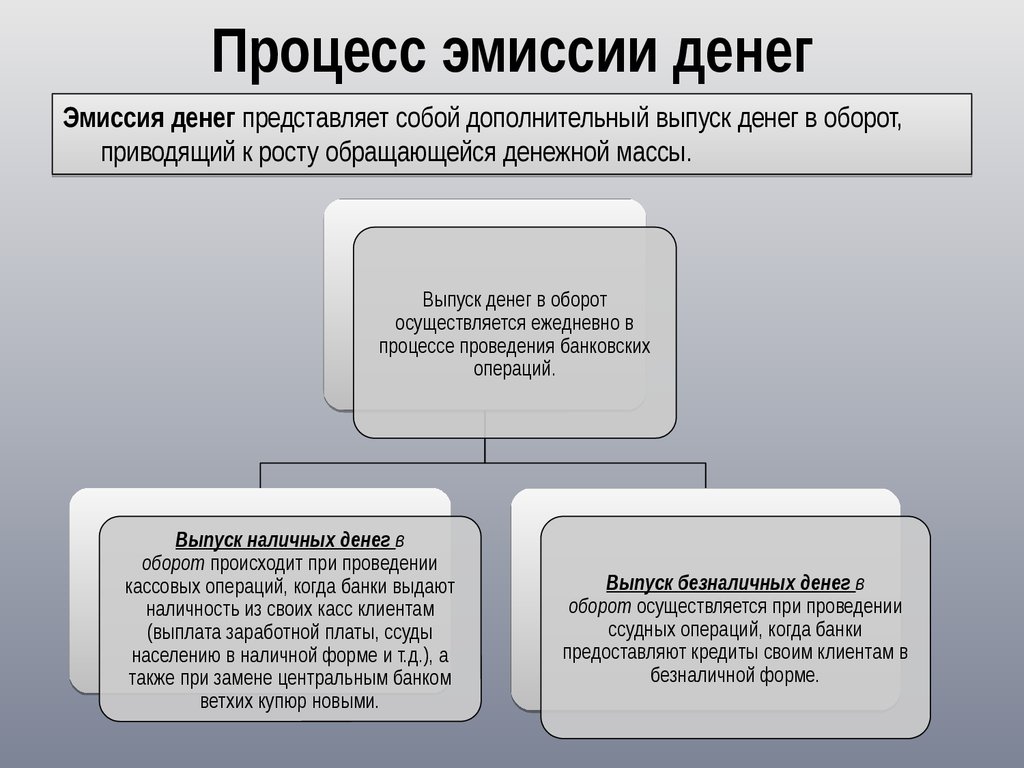

Денежная эмиссия – создание и поступление в денежный оборот различных платежных средств. Потребность хозяйственного оборота и государства в деньгах стимулирует рост денежной массы и определяет эмиссию денег.

Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денежных знаков и платежных средств, приводящий к росту денежной массы.

Задача эмиссии – погасить государственные расходы или нарастить денежную массу для нужд экономики.

Эмиссия называется наличной, когда в оборот вводятся наличные денежные средства (банкноты и монеты); и безналичной – когда эмитируются безналичные деньги.

Эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов Центрального банка или бюджетных ассигнований.

Эмиссию наличных денег проводят Центральный банк РФ и его расчетно-кассовые центры (РКЦ). Они открываются в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах. В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, но и из нее постоянно выдаются наличные деньги. Таким образом, деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении.

Наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно Центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций — функцию денежно-кредитного регулирования.

Современная денежная эмиссия имеет кредитный характер, так как главным каналом эмиссии является выдача эмиссионных кредитов Центральным банком, при которой происходят увеличение остатков денежных средств на банковских счетах и соответствующий рост денежной массы. Основной канал изъятия денег из оборота – соответственно гашение эмиссионных кредитов.

В зарубежных странах эмиссия называется депозитно-чековой, потому что при выдаче эмиссионных кредитов формируются депозиты (остатки) на счетах клиентов для выдачи чеков, обслуживающих платежный оборот. В нашей же стране различные авторы по-разному называют такой вид эмиссии: и безналичной, и депозитной, и кредитной. Поэтому нельзя дать однозначного ответа на вопрос, какой вид денежной эмиссии имеет в данное время преимущественное значение. Но можно сказать с уверенностью, что кредитный характер денежной эмиссии на сегодняшний день является одним из основополагающих принципов организации денежной системы государства.

Глава 1. Сущность и порядок денежной эмиссии

1.1.Охарактеризуйте сущность, факторы и порядок осуществления денежной эмиссии

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операции. Вот почему кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

Экономическая необходимость и познавательный интерес к проблеме денежной эмиссии вызвали неоднократные попытки сформулировать определение сущности эмиссии денег. По мнению В. Евстигнеева, «денежная эмиссия – это главным образом выпуск в обращение обязательств эмиссионного учреждения (центрального банка) строго против узаконенного вида резервов». В этом определении эмитируемые деньги правильно характеризуются в качестве обязательств центрального банка, но сущность денежной эмиссии не раскрывается. Кроме того, выпуск денег в обращение каждодневно сочетается с изъятием их из обращения. Более точно определил понятие эмиссии Ю.П. Савинский. Он писал: «при этом количество денег в обороте может и не увеличиваться. Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте». Практически денежная масса возрастает в результате эмиссии базисных денег центральным банком и вследствие мультипликации коммерческими банками кредитов и депозитов. Прирост количества денег (эмиссия) существенно отличается от их базисного остатка (денежной базы) в количественном и качественном отношениях. Прирост может быть больше базисного остатка, как это было в России в 1992 г., и может быть меньше базисного остатка, как это было, например, в 2000 г. В качественном отношении базисный остаток денег может способствовать относительной пропорциональности экономики, а прирост денег может нарушить ее пропорциональность. И наоборот, базисный остаток денег может быть связан с кризисной ситуацией, а прирост его – смягчить экономический кризис.

Приведенные определения дают в основном количественное представление о денежной эмиссии, но вопрос о ее сущности остается открытым.

Сущность денежной эмиссии определяется ее основой, которая воплощена в кредите. Эмиссия денег не может состояться без движения кредита. В свою очередь кредит не может существовать без обмена. Отсюда следует, что обмен играет роль сущностного фактора денежной эмиссии. Например, в случаях, когда производство в стране нарастает, банковская система при прочих равных условиях, кредитуя прирост производства, обменивает эмиссию денег на прирост национального дохода В случае снижения национального дохода при прочих равных условиях происходит ремиссия денег, т. е. уменьшение их количества. Усиление притока денег во вклады населения в коммерческие банки, прилив этих денег на счета банков в центральном банке, обратный выпуск принятых денег в оборот означает, что денежная эмиссия обменивается на часть национального дохода. Эмиссия денег путем покупки центральным банком государственных ценных бумаг на вторичном рынке покрывала часть дефицита бюджета и в конечном счете сводилась к изъятию части национального дохода в доход бюджета. Когда эмиссия осуществляется через канал покупки центральным банком иностранной валюты, фактически также происходит обмен эмитируемых денег на частицу национального дохода, выраженную в свободно конвертируемой валюте. Отсюда следует, что необходимые связи денежной эмиссии основаны на меновых отношениях в платежном обороте между нею и частью национального дохода.

Яндекс.ДиректАвтомойка самообслуживания!Узнать большеaquarama-rus.ruСкрыть рекламу:Не интересуюсь этой темойТовар куплен или услуга найденаНарушает закон или спамМешает просмотру контента

Как написать диплом и спасти нервы.работа-на-заказ.рф Скрыть рекламу:Не интересуюсь этой темойТовар куплен или услуга найденаНарушает закон или спамМешает просмотру контента

Следовательно, сущность денежной эмиссии состоит в обмене эмитируемых денег на часть национального дохода страны. Денежная эмиссия плотно связана с кредитной эмиссией, но существенно отличается от нее. Понятие кредитной эмиссии шире понятия денежной эмиссии: она содержит не только эмиссию денег, но и эмиссию других кредитных орудий обращения. Сущность денежной эмиссии проявляется в ее объективных свойствах.

В условиях административно-распределительной экономики (по типу бывшего СССР) и ту, и другую эмиссию, как правило, осуществлял Государственный банк. В условиях рыночной экономики эмиссионная функция разделяется: эмиссия безналичных денег производится системой коммерческих банков, эмиссия наличных денег – государственным центральным банком. При этом первична эмиссия безналичных денег. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на Депозитных счетах коммерческих банков[8].

Скрыть рекламу:Не интересуюсь этой темойТовар куплен или услуга найденаНарушает закон или спамМешает просмотру контента

Главная цель эмиссии безналичных денег в оборот – удовлетворение дополнительной потребности предприятии в оборотных средствах. Коммерческие банки могут выдавать только в пределах имеющихся у них ресурсов, т. е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах. С помощью же этих ресурсов можно удовлетворить лишь обычную, а не дополнительную потребность хозяйства в оборотных средствах. Между тем либо в связи с ростом производства, либо в связи с ростом цен на товары постоянно возникает дополнительная потребность хозяйства и населения в деньгах. Поэтому должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность. удовлетворяют эту потребность, предоставляя предприятиям кредиты. Однако кредиты

В условиях стран с административно-распределительной системой хозяйства эмиссия безналичных денег осуществлялась на основе кредитных планов, путем расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, когда монополия на эмиссии разрушена, действие подобного механизма становится невозможным.

Денежную эмиссию обуславливают следующие факторы[9]:

1. Увеличение и расширение товарной массы, рост производства под влиянием увеличения числа субъектов рыночных отношений, активность и организованность производства и торговли, увеличивающее товарное предложение и снижающие при этом порчу и потерю товаров, а также другие факторы, действующие при прочих равных условиях.

2. Рост цен, не связанный с изменением свойств и качества товаров и услуг: спекулятивные операции участников денежного оборота, неадекватная налоговая политика государства при отсутствии конкретных условий формирования цен, Появление различного рода посредников, усиление влияния монопольных цен или Криминальной среды.

3. Снижение скорости обращения денег: увеличение доли наличных денег в структуре денежной массы и сбережений населения, слабая организация производства и торговли, дефицит и неадекватность товарного предложения, политические и административные ограничения, общие и системные риски.

При адекватной реакции государства в лице центрального банка на прогнозируемую динамику денежного оборота денежная эмиссия выступает в организованной форме. При отсутствии соответствующей реакции эмиссия принижет неорганизованную, стихийную форму.

С точки зрения соблюдения прогнозируемой или отвечающей потребностям экономики динамики объема и структуры денежной массы эмиссия принимает стабилизирующую форму. При наполнении оборота денежными суррогатами эмиссия становится дестабилизирующей.

Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т.е. на депозитах кредитных институтов. Безналичные деньги выпускаются в хозяйственный оборот, когда коммерческие банки предоставляют ссуды своим клиентам.

Бюджетная эмиссия денег предстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещение на вторичном рынке.

Банкнотная эмиссия денег (эмиссия банкнот и монет) непосредственно осуществляется центральными банками, казначейская эмиссия денег (эмиссия казначейских билетов и монет) – казначействами, обладающими эмиссионным правом.

Законодательно установленный порядок выпуска в обращение денежных знаков является составной частью денежной системы государства (эмиссионная система).

Под действием этих факторов формируются условия, неизменно вызывающие неоднородность денежной эмиссии и соответственно различные формы денежной эмиссии.

Понятия «выпуск денег» и «эмиссия денег» – неравнозначны.

Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия безналичных и наличных денег (последняя и называется эмиссией денег в обращение).

Выпуск денег в современных условиях выступает и как поступление денег в хозяйственный оборот. Хозяйственный оборот представляет собой функционирование экономики отдельного государства под воздействием различных внутренних и внешних хозяйственных явлений.

Выпуск денег под влиянием различных факторов означает распределение платежных средств через кредитные институты (банки) среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом (оттоком) наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы.

Большая часть денег (денежной массы) создается посредством расширения кредитов коммерческих банков благодаря увеличению их депозитной основы.

Этот процесс получил название депозитной эмиссии, или выпуска денег в хозяйственный оборот путем создания безналичных платежных средств. Вследствие осуществления безналичных расчетов денежные средства на счетах клиентов в банках отражают записи остатков оборотов. Предоставляя кредиты клиентам, банки открывают им счета на суммы выданных кредитов, тем самым, формируя долговые требования. Фактически банки превращают долговые требования к своим клиентам в платежные средства. Депозиты мобилизуются клиентами банков посредством поручений по перечислениям в процессе безналичных расчетов. Процесс создания и ликвидации депозитов имеет объективные границы, зависящие от состояния спроса на деньги, ликвидности кредитных институтов (банков), величины их свободных резервов и других факторов.

Эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов центрального банка или бюджетных ассигнований. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах кредитных институтов (банков).

Наличные деньги завозятся в территориальные подразделения центрального банка или непосредственно в кредитные институты и затем предоставляются им взамен списания аналогичной суммы безналичных денег с их корреспондентских счетов.

Таким образом, участники хозяйственного оборота получают наличные деньги в виде банкнот и монет при одновременном списании наличных сумм с их текущих счетов.

Выделяются внешняя и внутренняя безналичная денежная эмиссия.

Источниками внешней безналичной денежной эмиссии (с учетом внутреннего валютного рынка) являются:

· приобретение центральным банком иностранной валюты;

· выручка от использования заграничной собственности;

· получение кредитов от международных финансовых организаций;

· иностранные инвестиции (особенно портфельные);

· покупка-продажа наличной иностранной валюты населением, стимулированная неорганизованным импортом.

Источниками внутренней безналичной денежной эмиссии в границах страны являются предоставляемые банковской системой кредиты:

Во всех трех случаях внутренней безналичной денежной эмиссии происходит превращение в платежные средства банковских требований к участникам хозяйственного оборота.

Кредитные институты (банки) могут выдавать кредиты только в пределах имеющихся у них ресурсов, т.е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах.

Кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и разделяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы:

1) эмиссия безналичных денег проводится банковской системой (полностью коммерческими банками и частично центральным банком);

2) эмиссия наличных денег — центральным банком.

1.2.Как соотносятся выпуск денег в оборот и эмиссия денег

Понятия «выпуск денег» и «эмиссия денег» неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

Под эмиссией понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существуют эмиссии безналичных и наличных денег. Эмиссия наличных денег называется эмиссией денег в обращение. Эмиссию осуществляет Центральный банк России.

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации — то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации — деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

Механизм банковского мультипликатора непосредственно связан со свободным резервом. Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т.д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется.

Однако деньги на депозитных счетах могут увеличиться не более чем в 5 раз, поскольку величина коэффициента мультипликации, представляющая собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, обратно пропорциональна норме отчислений в централизованный резерв. Если норма отчислений в централизованный резерв равна 20%, то коэффициент мультипликации будет составлять 5 (1 : 20 г 100). Он никогда не будет достигать 5, потому что всегда часть свободного резерва используется для других, не кредитных операций (например, в кассе любого банка должны быть наличные деньги для кассовых операций).

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (IIP), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций — функцию денежно-кредитного регулирования/

Это уже второй вариант статьи, посвящённой исследованию мною вопроса «Как должны создаваться деньги?». Первый оказался настолько громоздким и трудным для чтения, что пришлось переписать всё заново более популярным языком и в совершенно другом стиле изложения. Я заранее извиняюсь перед специалистами за изложение тривиальных, даже банальных для них фактов, но, как показывает мой опыт, эти тривиальности вообще неизвестны подавляющему большинству аудитории, которая будет читать данную статью. Я начну рассмотрение с самой простой модели, постепенно усложняя её, развивая, приближая тем самым к реальной жизни.

Для начала рассмотрим некое замкнутое экономическое пространство, например, жизнь папуасов на уединённом достаточно большом острове. Сначала папуасы обменивались плодами своего труда, выстраивая для себя цепочки товарообмена. Среди разных прочих товаров они обменивались красивыми редкими ракушками, которые они собирали на побережье своего острова и собрали их все. Потом папуасы довольно быстро обнаружили, что ракушки пригодны не только для изготовления красивых ожерелий, но и чрезвычайно удобны для обмена как универсальный промежуточный товар, на который можно выменять всё, что угодно. Эти ракушки стали универсальным средством обмена, т.е. фактически явились прообразом современных денег. Основным отличием ракушек от других обменивавшихся товаров являлось то, что эти ракушки нельзя было съесть или потребить каким-нибудь способом, выводящим их из оборота, поэтому они могли храниться неограниченно долго. Отсюда можно заметить ещё два важных свойства денег. Во-первых, деньги могут выполнять функцию накопления, сбережения. Во-вторых, деньги ни в коем случае не могут быть потребительскими товарами, т.е. деньги должны не иметь потребительской полезности.

Что было дальше? Довольно быстро папуасы выяснили, какой товар может быть обменян на какой товар в каком соотношении, в том числе, в какой пропорции товары вымениваются на ракушки. Так появились цены. Прошло несколько лет. Папуасы возделывали землю, строили дома, плодились и размножались, создавали потребительские товары и накапливали тем самым национальное богатство (накопленный национальный продукт) . В нормальном состоянии общества количество производимого национального продукта за период времени превышает количество потребляемого продукта, поскольку если бы было наоборот, то очевидно, что через некоторый достаточно большой промежуток времени накопленного национального продукта не осталось бы вовсе, и популяция папуасов банально бы вымерла от голода. Итак – в нормальном состоянии общества при его развитии происходит увеличение товарной массы и рост товарооборота. Сравнивая ситуацию сейчас и спустя несколько лет, мы заметим, что товарооборот вырос, а количество ракушек в обращении осталось неизменным (их ещё давным-давно собрали все без исключения), из-за чего на одну ракушку при обмене приходится всё большее и большее количество товаров, т.е. деньги становятся дороже, а товары – дешевле. Это явление называется дефляция. Папуасы, выменивающие свои товары на ракушки, стремились их не тратить на товары, а хранить, потому что с течением времени на них можно выменять всё большее и большее количество товаров. Наоборот, папуасы, производящие товары и пытающиеся их продать, сталкиваются с нежеланием покупателей расставаться со своими ракушками, поскольку им выгоднее потратить их завтра, чем сегодня, а послезавтра – выгоднее, чем завтра. Отсюда можно сделать ещё два вывода. Во-первых, денежная система, основанная на любом товаре, всегда склонна к дефляции, поскольку любого количества любого товара всегда будет заведомо недостаточно, чтобы обеспечить деньгами постоянно растущий товарооборот. Во-вторых, дефляция из-за ограниченной денежной массы не только не стимулирует рост товарного производства и его сбыт, но и всячески его ограничивает.

Следовательно, для обеспечения стабильного роста товарного производства и товарообмена денежная масса должна всегда расти вслед за ним, чтобы избегать дефляции – крайне негативного явления, возможного в рыночной экономике.

Вот мы уже и подбираемся к основному вопросу статьи. Мы уже выяснили, что денежная масса должна расти, для чего должны создаваться новые деньги. Процесс создания денег называется эмиссией. Теперь нужно выяснить:

какими должны быть деньги,

как они должны создаваться,

и в каком количестве.

Что же наши островитяне? Столкнувшись с проблемой дефицита денежной массы в обороте, они стали искать другие обмена. С развитием науки и ремёсел они научились добывать и выплавлять металлы, среди которых их особо привлекло золото – оно не портилось с течением времени, а трудоёмкость его добычи и плавки естественным образом ограничивало его эмиссию. Да и оказалось, что ракушки, даже при аккуратном с ними обращении всё-таки слишком хрупкие, и могут ломаться, а из золота можно делать даже ещё более красивые украшения, чем из ракушек. Эти факторы привели к тому, что благородные металлы вытеснили собою все остальные средства товарообмена. Однако, как я уже упоминал, никакого конкретного товара никогда не хватит для использования в качестве денег. Островитяне вслед за золотом стали использовать серебро и медные сплавы в качестве денег, но количество денег всё равно не поспевало за ростом товарооборота.

И тогда островитяне перешли к использованию долговых расписок (обязательств) вместо металлических слитков и монет. Но тут сразу же выяснились следующие проблемы. Во-первых, оказалось, что долговые расписки настолько легко выписываются, что их можно понавыписывать гораздо больше, чем исполнить потом. Отсюда возникло естественное недоверие к обязательствам, поскольку их можно исполнить, а можно и не исполнить, причём, подчас даже по независящим от тебя обстоятельствам. Отсюда возникло вполне обоснованное требование обеспечения исполнения обязательств. Если в качестве обеспечения использовать товары, например, всё то же золото, то эти обязательства в плане достаточности для покрытия товарообмена ничем не лучше самого золота. Кроме того, трудоёмкость выписывания обязательства настолько ниже эквивалентной цены этого обязательства, что у эмитента этих обязательств возникает непреодолимый соблазн выписать обязательств больше, за счёт чего приобрести себе разные товары и блага. Этот доход эмитента валюты имеет даже специальное название – сеньораж. Периодически возникающие скандалы с разоблачением эмитентов, которые понавыписывали обязательств больше, чем у них имелось обеспечения, подорвали доверие к такой форме денег.

И тут в дело вступило государство. Оно взяло в свои руки эмиссию денег. Тем не менее, население всё ещё с неохотой отнеслось к такой форме денег, поскольку это не более чем бумажка, а доверять государству у населения было оснований не больше, чем доверять частным эмитентам, и тогда государство, пользуясь своим правом на насилие, обязало всё население платить налоги только этими деньгами. Вот тут и выяснилось, что раз налоги нужно платить всем, то всем нужно где-то эти деньги доставать, сразу же эти деньги стали нужны всем. Т.е. государство посредством налогов обеспечило ликвидность своим деньгам. Сначала государство ещё чего-то там обещало давать в обмен на свои деньги, но потом перестало это обещать, поскольку оказалось, что необходимость платить этими деньгами налоги обеспечивает деньгам значительно лучшую ликвидность, чем обязательство их обеспечения чем-нибудь со стороны государства. Отсюда следует очень важный вывод – деньги не обязаны быть чем бы то ни было обеспечены.

Однако государство, точнее, правительство государства оказалось неустойчивым перед лицом соблазна вместо сбора налогов обеспечить финансирование своих расходов через эмиссию новых денег. Государство стало печатать денег много, денежная масса стала расти быстрее, чем товарооборот, и тут островитяне столкнулись с другим явлением – инфляцией. Деньги стали дешеветь, населению стало невыгодно копить деньги, оно стало стремиться избавиться от них, скорость обращения денег выросла, но, учитывая, что движение денежной массы гораздо мобильнее, чем товарное производство и потребление, случилась гиперинфляция. Отсюда следует другой важный вывод – слишком большая эмиссия денег – это тоже плохо. Создание денег не подменяет собой создание соответствующих товаров. Более того, как показывают примеры из истории, гиперинфляция может произойти даже с золотыми деньгами при условии резкого сокращения товарной массы, например, в результате войны или природного катаклизма. http://vitaly-nasennik.livejournal.com/1230.html

Настало время чуточку усложнить модель. Теперь у нас будет несколько государств и специализированные финансовые институты (банки). Проанализируем образующиеся модели «от противного».

В одном из государств банк продавил решение, что для того, чтобы государство не злоупотребляло своим правом на эмиссию, нужно отнять у государства право на эмиссию и передать его банку. А чтобы банк не злоупотреблял правом на эмиссию, банк будет создавать деньги только в обмен на обязательства государства. Соответственно, сами деньги будут являться обязательствами банка, но не конкретно чего-то, а абстрактными обязательствами. Это для того, чтобы если правительству вздумается выкупить свои обязательства у банка, банк не мог отказаться принять свои деньги. Дескать, при такой системе банк будет следить, чтобы правительство не злоупотребляло объёмом эмиссии, т.е. если даже правительство захочет выпустить обязательств больше, банк их просто не купит у правительства, и денег лишних не создаст. Однако тут есть тонкий-тонкий нюанс – ликвидность денег гораздо выше, чем ликвидность любых других ценных бумаг. Соответственно, как только право на эмиссию денег оказалось в руках банка, он тут же установил процент, под который он согласен покупать у правительства его обязательства. Этот процент, хоть он и невелик по своей величине, тем не менее, важен принципиально! Он означает, что теперь банк будет ни за что ни про что иметь доход, пропорциональный всему объёму привлечённых обязательств и, соответственно, выпущенных в обращение денег. Несмотря на то, что процент невелик, тем не менее, общий объём денежной массы достаточно велик, чтобы годовой доход банка был очень значительным. А поскольку собственно затраты банка на изготовление денег и их учёт весьма незначительны, то доходность данного бизнеса приведёт к тому, что банкиры буду медленно, но верно обогащаться, постоянно скупая имущество, постепенно прибирая к рукам всё. Т.е. при таком механизме эмиссии весь доход от сеньоража достаётся банку. Отсюда следует важный вывод – обязательства не могут быть обеспечением денег.

В другом государстве банк постановил, что он свои деньги будет создавать не под приобретение обязательств правительства, а выдавать их в кредит под залог имущества частных лиц, поскольку правительство может единолично отказаться от своих обязательств, а множество мелких кредиторов – это более надёжно и менее рискованно для банка. Дескать, банк создаст деньги, заёмщик их использует для своих нужд, обернёт, а когда вернёт, банк эти деньги уничтожит (стерилизует), а заёмщику возвратит его залог. Разумеется, банк и тут установил процент по кредиту. Этот процент столь же принципиально важен, как и в первом случае. Подробно эта ситуация расписана в сказке для взрослых «Хочу весь мир и ещё 5%». http://malchish.org/lib/economics/Plus_5.htm Допустим, банк выдал 100 миллиардов долларов под 5% в год. Это означает, что через год заёмщики должны вернуть 105 миллиардов долларов! Но ведь банк не создавал эти 5 миллиардов долларов! Стало быть, либо на эту сумму заёмщики будут вынуждены расстаться со своим имуществом в пользу банка, либо они должны ещё занять у банка 5 миллиардов, разумеется, под всё те же 5%! Такая система требует постоянного притока обязательств, пропорционально уже выданному объёму денег. Очевидно, что система забуксует, как только количество имущества, которое заёмщики могут заложить банку, станет недостаточным – тут же начнётся волна банкротств, ипотечный кризис и другие «ягодки». В любом случае банк ежегодно становится богаче на величину 5% от суммы выданных кредитов, а в данной модели абсолютно все деньги, находящиеся в обороте, выданы в кредит под процент. Отсюда следует другой, ещё более важный вывод – эмитированные деньги не могут выдаваться в кредит под процент.

При этом собственно в ссудном проценте, как таковом, ничего особо патологического нет. Допустим, у частного лица есть лишние 100 тугриков. Ему они прямо сейчас не нужны, он копит, скажем, 1000 тугриков на корову. Он занял их коммерческому банку на 1 год под 3% годовых (дал в рост). Банк занял эти 100 тугриков предпринимателю на год под 5%. Через год предприниматель заработал 110 тугриков, пятью тугриками прибыли распорядился по своему усмотрению, а ещё 5 тугриков отдал банку, из которых банк 3 тугрика отдал частному лицу, а ещё два оставил себе за услуги (маржа). В такой системе ссудный процент носит функцию перераспределения доли от прибыли, объём денежной массы при этой операции не изменяется. Важным свойством здесь является то, что никто из участников не может эмитировать деньги. Т.е. можно сформулировать вывод – только тот, кто не может создавать деньги сам, может ссужать их под процент. При этом, если маржа банка будет меньше уровня инфляции, то и чрезмерного обогащения банка за счёт ссудного процента не произойдёт. Также и ростовщик не обогатится, если его процент не будет больше инфляции – таким образом он не столько обогатится, сколько меньше потеряет, чем если будет хранить их у себя дома под матрасом.

В третьем государстве банк отказался скупать обязательства правительства или частных лиц, поскольку он им всем не доверяет, а установил, что свои деньги он будет выпускать только в обмен на деньги других государств, надёжных, чья валюта не обесценивается, поэтому ликвидна и всегда пользуется устойчивым спросом. Такая система называется «currency board», и вот к чему она приводит. Для того, чтобы банк создал свои деньги, кто-то должен принести ему деньги другого государства, для чего он должен либо занять их у кого-то под процент, либо он должен продать иностранному покупателю свои товары (экспорт). Насчёт процента всё понятно из рассмотрения предыдущих случаев, а вот с экспортом мы сейчас разберёмся. Получается, что обязательным условием для функционирования такой системы является превышение экспорта над импортом (положительное сальдо внешней торговли). При этом получается, что часть производимого товара нужно отдать иностранным покупателям за валюту для того, чтобы банк смог скупить иностранную валюту для того, чтобы иметь возможность выпустить национальную валюту. При этом, отдаваемая часть товара уменьшает товарную массу, торгуемую за национальную валюту, и приводит к увеличению объёма национальной валюты! Получается, что в соответствии с этим механизмом эмиссия денежной массы производится не только не в соответствии с приростом товарной массы, но и строго напротив – за счёт её сокращения в виде превышения экспорта над импортом! Иностранную же валюту банк ещё и стерилизует! При этом национальная валюта автоматически обесценивается быстрее иностранной! Более того, если экспорт слишком сильно превышает импорт, то и темпы прироста объёма национальной валюты и вызываемая этим приростом инфляция (товарная-то масса заведомо не поспевает за денежной) может стать совершенно неприличной. При этом товары, которые были вывезены из страны, можно фактически считать подаренными, поскольку полученную за них валюту отоварить невозможно – для того, чтобы её отоварить, нужно её сначала выкупить у банка, для чего полностью лишить экономику денег и парализовать весь товарообмен. Из этой модели получаем ещё один важный вывод – одни деньги не могут являться обеспечением других денег.

В четвёртом государстве было создано несколько банков, которые сами стали создавать деньги неважно каким образом («либеральные деньги Хайека»). Это действительно неважно, каким именно способом они насоздавали свои деньги, сейчас я просто покажу, к чему приводит сосуществование нескольких видов денег на одном экономическом пространстве. Допустим, все банки изначально находились в равных условиях, наэмитировали одинаковые объёмы своих денег и, наконец, суммарный объём денежной массы стал достаточным для обеспечения всего товарооборота. И тут начинается самое интересное! Возникает проблема обмена одних денег на другие, точнее, по какому обменному курсу производить обмен. Оказывается, эта ситуация принципиально неустойчива! Допустим, какой-то торговец захотел свои товары продавать не за деньги банка А, а за деньги банка Б. Это приводит к тому, что товарное наполнение денег банка Б стало чуточку больше, а денег банка А чуточку снизилось, к тому же и спрос на деньги банка Б стал чуть больше, чем на деньги банка А. Это немедленно отразилось на динамике обменного курса – деньги банка А тут же стали дешевле, чем деньги банка Б, это удешевление денег А и укрепление денег Б тут же заметили другие продавцы, ещё торговавшие до того за деньги А, и тоже переметнулись в своих пожеланиях с денег А на деньги Б. Спрос на деньги Б ещё больше вырос, а на деньги А – ещё больше упал. Возникает положительная обратная связь. Когда все деньги банка Б будут расхватаны, обменный курс А/Б установится в более-менее стабильное состояние, снова возобновится спрос на деньги банка А и обменный курс А к Б начнёт расти – колебание по точно такому же механизму разовьётся в другом направлении. Получается, что система из нескольких валют подразумевает собой непрерывный автоколебательный процесс, вне зависимости от конкретного механизма эмиссии денег. Ни о какой финансовой стабильности, ни о каких долговременных инвестициях тут речи и быть не может. Отсюда следует ещё один важный вывод – деньги в стране должны быть одни, и эмитент этих денег тоже должен быть единственным.

Пятое государство решило своих денег вовсе не выпускать, а пользоваться для своего внутреннего товарооборота деньгами другого, более мощного государства. Закончилось это тем, что представители более мощного государства просто скупили всё в пятом государстве, которое фактически утратило суверенитет и стало играть сугубо декоративную роль, существуя чисто благодаря милости этих представителей, контролирующих тут всё. Отсюда следует очень простой вывод – деньги в государстве должны быть свои, право на выпуск своих денег является важнейшим элементом государственного суверенитета.

Теперь рассмотрим инфляцию. Очевидно, что дефляция – крайне негативное для рыночной экономики явление, приводящее к стагнации производства. Стало быть, для предотвращения дефляции рост денежной массы должен превышать прирост товарооборота, т.е. должна быть заведомая инфляция. В каком размере? Очевидно, что темп прироста инфляции с учётом возможных колебаний относительных цен на разные товары должен быть достаточен, чтобы заведомо превышать величину этих колебаний, чтобы заведомо предотвратить возможность спонтанного возникновения и развития дефляции на каком-либо сегменте рынка, и дальнейшего распространения дефляционного процесса на всю экономику. В настоящее время этот порог находится примерно на уровне 2-4% в год. Это нижняя граница. А как с верхней границей инфляции? Существует ли она, и на каком уровне? Оказывается – да! Верхняя граница существует, и сейчас я её покажу. Верхняя граница допустимого уровня инфляции выводится из требования расширенного воспроизводства производственной базы. Дело в том, что для строительства новых производственных мощностей или модернизации существующих необходимы инвестиции, т.е. кредиты. Очевидно, что банк даст кредит под процент не ниже, чем уровень инфляции плюс маржа банка. Предел ставки по кредиту определяется минимальной доходностью промышленности, так что верхняя граница есть. Эта доходность равна примерно 10% в год, что знал ещё Чингисхан, когда устанавливал размер дани для Руси – «десятина». Дело в том, что если брать больше – народ разорится и деградирует, дань станет не с кого и нечем брать, а если брать меньше – народ сможет разбогатеть, развиться, стать сильным и сбросить иго. С тех пор ничего фундаментально не поменялось, так что предел ставки долгосрочного кредитования промышленности не должен превышать 10%. При ставке 10% обеспечивается просто воспроизведение производственной базы. Если ставка будет выше 10% в год – долгосрочные инвестиции в производство становятся невозможны, производство продолжается без модернизации за счёт износа оборудования, т.е. при этом фактически производство работает на износ. Если же хочется иметь не просто воспроизводство, а расширенное воспроизводство производственной базы, то ставка кредита должна быть ниже 10%, чем ниже – тем большая часть будет оставаться у производителя и инвестироваться в расширение. Т.е. чем дешевле кредиты – тем быстрее растёт производство. Вот отсюда и следует очевидный вывод, что уровень инфляции нужно поддерживать как можно ближе к нижней границе, т.е. наиболее оптимальным уровнем инфляции следует считать 2-4% в год. При этом нужно учесть, что развитие дефляции нужно не допустить ни в коем случае, прибегая к необходимым вбросам денег в оборот (валютным интервенциям) , не боясь на некоторое время даже превысить уровень инфляции в 4% годовых. В конце-концов, такое превышение следует рассматривать как инфляционный налог, как плату за стабильность и недопущение дефляции.

Из всего вышесказанного следует вот какой глобальный ВЫВОД.

Деньги в государстве должны быть одни, они должны быть свои, эмитент этих денег должен быть единственным.

Поскольку государство своими налогами обеспечивает ликвидность денег, а вся экономика государства, все предприятия и производства обеспечивают товарное наполнение этих денег, то и выпускать эти деньги должно государство, получая при этом в своё распоряжение весь доход от сеньоража и перераспределяя его в пользу своих граждан-налогоплательщиков.

Государство должно выпускать эти деньги в оборот бесплатно, никому не платя никаких процентов, не выпуская никаких встречных обязательств и не гарантируя никакого конкретного товарного обеспечения этих денег. Для этого эмиссию денег следует производить в форме дефицита государственного бюджета – растворяя доход от эмиссии в бюджете, при этом в расходах государства будет совершенно неважно, какая часть денег была собрана в виде налогов, а какая – создана для эмиссии.

Объём эмиссии (дефицит бюджета) должен быть таким, чтобы обеспечить поддержание устойчивой и равномерной инфляции на уровне 2-4% в год.

Соответственно, и стерилизацию избыточной денежной массы (в случае крайней на то необходимости) производить также должно государство в виде профицита государственного бюджета (превышения доходной части бюджета над расходами).

Остаётся ещё один очень важный вопрос, который нужно ещё продумать – как обеспечить исполнение государством необходимого объёма эмиссии, не позволяя государству злоупотребить своим правом на эмиссию денег. Привлекать к этому делу частных банкиров – это то же самое, что под предлогом охраны капусты от кроликов привлекать к этому делу козлов.

Эмиссия — это такой выпуск денег в оборот, который приводит к общему увеличению денежной массы в обращении. Эмиссия бывает наличная и безналичная.

В России действуют следующие принципы эмиссии наличных денег:

• принцип необязательности обеспечения (не устанавливается официальное соотношение между рублем и золотом или другими драгоценными металлами);

• принцип монополии и уникальности (эмиссия наличных денег, организация их обращения и изъятия на территории России осуществляются исключительно Банком России);

• принцип безусловной обязательности (рубль является единственным законным платежным средством на территории России);

• принцип неограниченной обмениваемости (не допускаются какие-либо ограничения по суммам или субъектам обмена; при обмене банкнот и монеты на денежные знаки нового образца срок их изъятия из обращения не может быть менее одного года и более пяти лет);

• принцип правового регулирования (решение о выпуске денег в обращение и изъятии их из обращения принимает Совет директоров Банка России).

Если наличные деньги эмитирует только государство, то безналичные деньги могут создавать и коммерческие банки, выдавая кредиты. Процесс создания денег называется кредитным расширением или кредитной мультипликацией (смотри статью Банковский мультипликатор)

Эмиссия ценных бумаг в РФ

Эми́ссия це́нных бумаг — установленная законодательством последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Этапы эмиссии ценных бумаг

Стандартная эмиссия ценных бумаг предполагает следующие этапы:

принятие решения о размещении эмиссионных ценных бумаг;

утверждение решения о выпуске эмиссионных ценных бумаг;

государственную регистрацию выпуска эмиссионных ценных бумаг;

размещение эмиссионных ценных бумаг (то есть передачу ценных бумаг первичным владельцам);

государственную регистрацию отчета об итогах выпуска эмиссионных ценных бумаг или представление в регистрирующий орган уведомления об итогах выпуска эмиссионных ценных бумаг.

В ряде случаев процедура эмиссии ценных бумаг может отличаться от стандартной. Так, например, при учреждении акционерного общества или реорганизации юридических лиц, осуществляемой в форме слияния, разделения, выделения и преобразования, процедура эмиссии ценных бумаг выглядит следующим образом:

принятие решения о размещении эмиссионных ценных бумаг;

размещение эмиссионных ценных бумаг;

утверждение решения о выпуске и отчета об итогах выпуска эмиссионных ценных бумаг;

одновременная государственная регистрация выпуска и отчета об итогах выпуска эмиссионных ценных бумаг.

За злоупотребления при эмиссии ценных бумаг в Российской Федерации установлена уголовная ответственность.

Цели эмиссии ценных бумаг

Эмиссия ценных бумаг осуществляется эмитентами с одной из следующих целей:

Формирование первоначального уставного капитала при учреждении акционерного общества;

Изменение величины уставного капитала акционерного общества;

Консолидация или дробление ранее выпущенных ценных бумаг;

Реорганизация акционерного общества или иных форм юридических лиц (при преобразовании в акционерное общество);

Изменение объема прав, предоставляемых ранее выпущенными ценными бумагами хозяйственного общества;

Пополнение собственного капитала (привлечение незаёмных инвестиций);

Привлечение заёмных инвестиций.

Глава 2. Формы денежной эмиссии

2.1. Заполните таблицу, отражающую характеристику различных форм денежной эмиссии в соответствии с различными классификационными признаками

Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т.е. на депозитах кредитных институтов. Безналичные деньги выпускаются в хозяйственный оборот, когда коммерческие банки предоставляют ссуды своим клиентам Финансы и кредит: учебник / М.Л. Дьякова, Т.М. Ковалева, Т.М. Кузьменко [и др.]; под ред. проф. Т.М. Ковалевой. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2008. — 384 с..безналичный оборот деньги эмиссия

Бюджетная эмиссия денег предстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещение на вторичном рынке.

Банкнотная эмиссия денег (эмиссия банкнот и монет) непосредственно осуществляется Центральными банками, казначейская эмиссия денег (эмиссия казначейских билетов и монет) — казначействами, обладающими эмиссионным правом.

Законодательно установленный порядок выпуска в обращение денежных знаков является составной частью денежной системы государства (эмиссионная система).

Регулирующая эмиссия денег вносит временные корректировки в состав и структуру денежной массы и осуществляется в рамках использования отдельных инструментов денежно-кредитной политики центрального банка.

Выпуск денег в современных условиях выступает и как поступление денег хозяйственный оборот. Хозяйственный оборот представляет собой функционирование экономики отдельного государства под воздействием различных внутренних и внешних хозяйственных явлений.

Выпуск денег под влиянием различных факторов означает распределение платежных средств через кредитные институты (банки) среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом (оттоком) наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы.

Большая часть денег (денежной массы) создается посредством расширения кредитов коммерческих банков благодаря увеличению их депозитной основы. Банковская система государства способна создавать и изымать безналичные деньги, реализуя тем самым фундаментальное свойство расширения или сокращения депозитов (безналичных платежных средств) путем многократного увеличения вновь появляющихся свободных резервов, как и многократного сокращения депозитов (безналичных платежных средств) при уменьшении свободных резервов.

Этот процесс получил название депозитной эмиссии, или выпуска денег в хозяйственный оборот путем создания безналичных платежных средств. Вследствие осуществления безналичных расчетов денежные средства на счетах клиентов в банках отражают записи остатков оборотов. Предоставляя кредиты клиентам, банки открывают им счета на суммы выданных кредитов, тем самым формируя долговые требования. Фактически банки превращают долговые требования к своим клиентам в платежные средства. Депозиты мобилизуются клиентами банков посредством поручений по перечислениям в процессе безналичных расчетов. Процесс создания и ликвидации депозитов имеет объективные границы, зависящие от состояния спроса на деньги, ликвидности кредитных институтов (банков), величины их свободных резервов и других факторов Челноков В.А. Деньги, кредит, банки: учебное пособие для вузов / В.А. Челноков. — М.: ЮНИТИ-ДАНА, 2011. — 366 с..

Эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов центрального банка или бюджетных ассигнований. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах кредитных институтов (банков).

Наличные деньги завозятся в территориальные подразделения центрального банка или непосредственно в кредитные институты и затем предоставляются им взамен списания аналогичной суммы безналичных денег с их корреспондентских счетов.

Таким образом, участники хозяйственного оборота получают наличные деньги в виде банкнот и монет при одновременном списании наличных сумм с их текущих счетов.

Выделяются внешняя и внутренняя безналичные денежные эмиссии.

Источниками внешней безналичной денежной эмиссии (с учетом внутреннего валютного рынка) являются:

— приобретение центральным банком иностранной валюты;

— выручка от использования заграничной собственности;

— получение кредитов от международных финансовых организаций;

— иностранные инвестиции (особенно портфельные);

— покупка-продажа наличной иностранной валюты населением, стимулированная неорганизованным импортом.

Источниками внутренней безналичной денежной эмиссии в границах страны являются предоставляемые банковской системой кредиты:

Во всех трех случаях внутренней безналичной денежной эмиссии происходит превращение в платежные средства банковских требований к участникам хозяйственного оборота.

Кредитные институты (банки) могут выдавать кредиты только в пределах имеющихся у них ресурсов, т.е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах.

Кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и разделяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы:

1) эмиссия безналичных денег проводится банковской системой (полностью — коммерческими банками и частично Центральным банком);

2) эмиссия наличных денег — Центральным банком.

В странах с административно-распределительной системой хозяйства эмиссия безналичных денег осуществлялась на основе кредитных планов путем расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, после того как монополия на безналичную денежную эмиссию была разрушена, действие подобного механизма стало невозможным.

Фидуциарная эмиссия — эмиссия банкнот, денежных знаков, необеспеченная запасом драгоценных металлов (в первую очередь, золота) эмиссионного банка. Исторически эмиссия банкнот допускалась только при наличии золотого запаса, однако, постепенно от этого правила отказались. Ныне фидуциарная эмиссия является господствующей Щегорцов В.А. Деньги, кредит, банки: учебник для вузов / В.А. Щегорцов; В.А. Таран. — М.: ЮНИТИ-ДАНА, 2009. — 415 с..

Главным источником ресурсов центрального банка в большинстве стран является эмиссия банкнот. На современном этапе выпуск банкнот не обеспечен золотом. Золотое обеспечение банкнот отменено, хотя в некоторых странах формально продолжает действовать.

Кредиты центрального банка могут зачисляться на счета коммерческих банков и казначейства, открытые в центральном банке. В этом случае происходит не банкнотная, а депозитная эмиссия центрального банка.

Источником ресурсов центральных банков служат вклады казначейства и коммерческих банков. Коммерческие банки могут помещать на беспроцентные счета в центральных банках часть своих кассовых резервов, в том числе, обязательные. В ряде стран обязательные резервы зачисляются на специальные счета, как правило, беспроцентные. Такой порядок действует, в частности, в России. Центральные банки могут открывать коммерческим банкам и срочные счета с фиксированной процентной ставкой. Обычно на долю собственного капитала банка приходится не более 4% пассива.

Производится коммерческими банками и служит основой безналичных расчетов. По объему депозитно-чековая эмиссия значительно превосходит эмиссию денежных средств.

Эмиссия ценных бумаг

Выпуск акций, облигаций, депозитных сертификатов и других долгосрочных и краткосрочных долговых обязательств. Осуществляется промышленными и торговыми компаниями, банками и другими кредитно-финансовыми учреждениями.

Заключение

Понятия «выпуск денег» и «эмиссия денег» неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускают в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускают в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и дают наличные деньги в кассы. При этом количество денег в обороте может и не увеличиваться.

Для обеспечения нормального функционирования экономики и эффективного выполнения деньгами своих функций необходимо, чтобы их количество в хозяйственном обороте соответствовало реальной потребности национального хозяйства. На практике объем наличных и безналичных денег постоянно колеблется. Это происходит в процессе функционирования банковской системы — при осуществлении операций как центрального, так и коммерческих банков ежедневно происходит выпуск денег в хозяйственный оборот и изъятие их из оборота.

Теперь обобщим весь выше изложенный материал. Итак, в данной курсовой работе были рассмотрены теоретические аспекты денежной эмиссии, механизм ее осуществления и способы влияния государства на денежную массу, проиллюстрированные примером из российской экономики.

Денежная эмиссия по определению влечет за собой изменение количества денег в обращении. В разумных пределах это изменение не представляет опасности для экономики, но при чрезмерных или недостаточных темпах эмиссии возникает ряд проблем. Среди них — распространение в расчетах между хозяйствующими субъектами бартера и денежных суррогатов, а также накопление неплатежей — вопросы, рассмотренные в данной работе. Государство в этом случае может и должно повлиять на сложившуюся ситуацию, используя различные инструменты денежно-кредитного регулирования, учитывая, однако, при этом возможные побочные эффекты.

Изменение количества денег в обращении находится в компетенции не только государства в лице Центрального банка, но и системы коммерческих банков. Но намечает тенденции в динамике денежной массы только государство. Это позволяет ему контролировать денежный рынок и создавать на нем ту ситуацию, которая требуется в данный момент времени.

При чрезмерном ужесточении монетарной политики может появиться целый комплекс отрицательных результатов (которые, впрочем, не влияют на основную цель этой политики). Особенно склонна к появлению различных проблем в денежной сфере переходная экономика, поэтому проводить монетарную политику в таких условиях надо с особой осторожностью.

В настоящее время эта проблема актуальна и для Беларуси. Монетарная политика государства в данный момент может развиваться в двух направлениях: либо она ужесточится, либо продолжит смягчаться. В первом случае повторится ситуация с уходом денег из значительной части хозяйственного оборота и будет продолжаться торможение роста производства. Очевидно, что второй вариант гораздо более предпочтителен. Хотя в этом случае и возможно легкое усиление инфляции, в целом результат такой политики будет положительным: будет происходить расширение кредитных операций и ускорение темпов экономического роста.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е. Б. — 2-е изд., испр. М.: ИНФРА-М. 2009.

Деньги, кредит, банки: учебное пособие. Т.П. Варламова; Н.Б. Ермасова; М.А. Варламова. — М.: РИОР, 2013.

Деньги, кредит, банки: учебник. Г.И. Кравцова, Г.С. Кузь-Дменко, О.И. Румянцева [и др.]; под ред. проф. Г. И. Кравцовой. — 2-е изд., перераб. и доп. а — Минск: БГЭУ, 2007

Деньги, кредит, банки: учебно-метод. пособие; под общ. ред. А. М. Плешкуна. — Новополоцк, ПГУ, 2012.

Деньги. Кредит. Банки: учебник для вузов. Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и [др.]; под ред. Е.Ф. Жукова. — М.: Банки и биржи, 2009.

Деньги. Кредит. Банки: ответы на экзаменац. вопросы. А.И. Короткевич, И.И. Очеольда. 3-е изд. 2011г.

Деньги, кредит, банки: учеб. Пособие. В.И. Тарасов. — 2-е изд. С ип-Мн.: Мисанта, 2010.

Деньги. Кредит. Банки: учебник для вузов. Г.Е. Алпатов; [и др.]; ред.В. В. Иванов; ред. Б.И. Соколов. — М.: Проспект, 2009

Деньги, кредит, банки: учебник для вузов. ред. Лаврушин О.И. — 7-е изд., стер. — М.: КноРус, 2012.

Деньги. Кредит. Банки. Ценные бумаги: практикум: учебное пособие для вузов. ред. Е.Ф. Жуков. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2008.

Деньги. Кредит. Банки: учебное пособие. Ю.А. Корчагин. — Ростов н/Д: Феникс, 2010.

Финансы и кредит: учебник. М.Л. Дьякова, Т.М. Ковалева, Т.М. Кузьменко [и др.]; под ред. проф. Т.М. Ковалевой. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2008.

Деньги, кредит, банки: учебное пособие для вузов. В.А. Челноков. — М.: ЮНИТИ-ДАНА, 2011.

Деньги, кредит, банки: учебник для вузов. В.А. Щегорцов; В.А. Таран. — М.: ЮНИТИ-ДАНА, 2009.

Власова С. «Банковские услуги в период кризиса» // Аналитический банковский журнал. — 2007,№4

Общая теория денег и кредита. под редакцией Е.Ф. Жукова. — М.: Юнити, 2005

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Эмиссия безналичных денег: определение, механизм и особенности

Операции с деньгами, как наличными, так и безналичными, касаются не только непосредственных жителей страны, но и банков, которые занимаются их выпуском. Бывают ситуации, когда стране необходимо получить дополнительное количество денежных знаков, в этом случае имеет свое место эмиссия.

Что такое эмиссия?

Эмиссия денег в широком понятии подразумевает выпуск дополнительного количества денежных знаков или других платежных средств, а соответственно, введение их в оборот. Такой подход заканчивается тем, что денежная масса увеличивается в разы, насколько больше зависит от количества дополнительно выпущенных денег.

Несмотря на то что эмиссия сама по себе подразумевает выпуск денег, но в экономике такие понятия принято разделять. Дело в том, что деньги постоянно выпускаются, но в случае с обычным выпуском денег точно такое же количество испорченных купюр «утилизируется». Эмиссия же подразумевает их дополнительный выпуск без изъятия аналогичной суммы.

Формы эмиссии

Кроме того, что существует эмиссия, необходимо понимать, что есть и разные формы этой процедуры. Различают три главных формы:

- фидуциарная;

- депозитно-чековая;

- эмиссия ценных бумаг.

Несмотря на довольно необычное название, именно первая форма эмиссии – это дополнительный выпуск денежных знаков. Ранее каждая дополнительно выпущенная банкнота должна была подкрепляться определенным количеством золота. То есть ценность имел непосредственно драгоценный метал, а деньги были выпущены всего лишь для удобства. Но спустя определенное время от этого правила отказались, поэтому выпуск дополнительного количества банкнот в настоящее время не обеспечен золотом.

Второй вид эмиссии в основном направлен на коммерческие банки. Если сравнивать в объемах с фидуциарной, то депозитно-чековая значительно превосходит в объемах.

Эмиссия ценных бумаг, скорее, касается конкретных компаний, и в большинстве случаев в начале своего пути. Дело в том, что у начинающих компаний довольно редко имеется стоящий капитал, который мог бы дать толчок бизнесу на серьезном уровне, поэтому компании нуждаются в дополнительных инвестициях. Выпуская ценные бумаги, которыми могут выступать акции, облигации и т. д., они дают возможность инвесторам покупать их с условием выплаты в будущем дивидендов. Чем быстрее развивается компания, тем существеннее будут расти в цене акции, поскольку это один из показателей развития и прибыльности компании.

Что первично?

Существую два понятия и два вида расчета, которые идут бок обок. Поэтому эмиссия наличных и безналичных денег считается частью одного действия. И хотя два эти процесса неотъемлемо дополняют друг друга, одна процедура осуществляется ранее другой.

Эмиссия безналичных денег первична, ведь прежде чем напечатать большее количество денег, их увеличение необходимо отразить в качестве электронных данных на счетах коммерческих банков.

Как происходит внедрение?

После того как произошла эмиссия безналичных денег, начинается их введение в оборот. Они идут из банков тогда, когда происходит произведение различных кредитных операций. Из этого факта появляется вывод, что одним из главных принципов внедрения новых денег является кредитных характер произведенных операций.

Главной целью дополнительного выпуска безналичных денег, а вследствие и наличных, становится возможность удовлетворения в потребности необходимых сумм тех предприятий, которые нуждаются в инвестициях. И происходит это довольно просто. Центральный банк дает кредит группе коммерческих банков, и дополнительное количество денег появляется на их счету. При постоянном росте производства населению требуется дополнительное количество денег, чем и обусловлено то, как работает механизм безналичной эмиссии денег.

Банковский мультипликатор

Как и другие процессы, эмиссия должна иметь свою систему и механизм работы. В связи с этим располагает подобным и эмиссия безналичных денег, механизм банковского мультипликатора позволяет ввести процесс в действие. Банковским мультипликатором называют сам процесс создания большего количества денежного капитала на депозитных счетах определенных коммерческих банков. Подобный процесс можно ввести в действие в период движения денежных средств.

Мультипликация как процесс

Несмотря на то что осуществляется по одному принципу эмиссия безналичных денег, мультипликатор может иметь свои разновидности. В связи с этим различают понятия банковского, кредитного и депозитного мультипликатора, принцип всех процессов объединяет дополнительное увеличение денежных средств, но происходит это при разных условиях.

Что касается банковского мультипликатора, в этом случае эмиссия безналичных денег осуществляется благодаря коммерческим банкам. Главная особенность в том, что задействована должна быть целая система, один банк самостоятельно осуществить подобный процесс не сможет.

Что касается кредитного мультипликатора, то здесь практически полностью всю систему описывает название процесса. Механизм заключается в том, что главным процессом в данном случае будет передача кредитных средств.

Депозитный мультипликатор позволяет продемонстрировать процесс за счет самого объекта. То есть его отражают деньги, которые находятся на депозитных счетах банков, именно их увеличение будет видно после осуществления мультипликации.

Порядок действий

Многим может показаться, что нет особых сложностей в этом процессе. Возможно, это так, но необходимо соответствовать определенному порядку проведения операции, где первым уровнем и изначальной инстанцией будет выступать именно центральный банк. Далее порядок эмиссии наличных и безналичных денег демонстрирует следующую ступень механизма – коммерческие банки.

И если центральный банк рассматривается как субъект, который следит за процессом, то коммерческие банки позволяют ввести эмиссию в действие. Причем это процесс настолько автоматизирован, что на него не может оказать влияния один конкретный банк и как-то нарушить данную систему. Кроме этого, осуществление и введение в работу данного механизма напрямую зависит от свободного резерва.

Свободный резерв

Эмиссия безналичных денег не может осуществляться без так называемого свободного резерва. Это понятие подразумевает совокупность всех ресурсов, которые имеются в коммерческих банках, что непосредственно могут быть использованы в этот конкретный период времени для совершения активных банковских операций. Несмотря на то что понятие уже давно стало всем известным, а в РФ пришло с Запада, его нельзя считать полностью верным. Дело в том, что резервы конкретного коммерческого банка, которые считаются свободными, – это ликвидные активы, но, опираясь на определение, видно, что в этом случае подразумеваются пассивы банка.

Кому какая роль отведена

Главным вопросом остается то, кто осуществляет эмиссию безналичных денег? Естественно, одна из главных ролей принадлежит именно системе коммерческих банков, но это не значит, что стоит забывать о ценробанке. Но даже в настоящее время экономисты не дают конкретного ответа о роли центрального банка, когда проводится эмиссия безналичных денег РФ. При этом есть определенные позиции по этому вопросу, в которых сходятся экономисты:

- Осуществление безналичной эмиссии происходит в первую очередь за счет центрального банка. Коммерческие же, в свою очередь, ответственны за введение в действие этой системы и за перераспределение эмиссионных средств.

- Коммерческие банки сами по себе не могут устанавливать объемы превышающие их «возможности». Эти цифры зависят от средств, имеющихся на корреспондентском счете в центробанке.

- Процесс эмиссии безналичных денег не может осуществляться только центральным или только коммерческими банками, поскольку первый дает возможность осуществить этот процесс, а вторые проведением различных операций приводят его в действие.

Что касается монополизации системы, то её осуществление в пользу ценробанка произошло бы только в том случае, если норма обязательного резервирования приравнивалась к показателю в 100 %.

Всё подконтрольно

Дело в том, что, несмотря на отсутствие напечатанной валюты, необходимо контролировать денежную массу и в безналичном виде. Каждый квартал осуществляются прогнозы и расчеты мысы денег, которая будет в обороте. Этот показатель включает в себя не только безналичные деньги, но также и напечатанные банкноты, и в том числе любые денежные обязательства банков. На основании этих расчетов можно регулировать систему необходимости эмиссии денег и рассчитывать их количество в определенный отрезок времени.

Помимо этого, учитываются и другие показатели. Например, то, как социально и экономически развивается определенный город или область, есть ли необходимость в эмиссии, и если таковая имеется, то в каком количестве нужен дополнительный выпуск денег. Но это не просто виртуальные цифры и примерные расчеты, учитывается доход и расход граждан, выводятся средние показатели для населения конкретного региона. Учитывается, какие остатки на счетах, вкладах или займах есть в настоящее время.

Лишь после этого можно говорить о приросте средств у населения в целом. Кроме квартальных показателей, которые отслеживаются для подсчета показателей, существует также ежемесячный контроль объема денежной массы, которая находится в обороте.

Эмиссия наличных денег

Многие понятия лучше познаются в сравнении, одним из таких, которое можно считать с одной стороны дополнением, а с другой полной противоположностью, является эмиссия наличных денег. Это такой же процесс дополнительного выпуска денег, только отличается он от безналичных тем, что происходит печатание денежных единиц. Процесс нельзя назвать более сложным, просто он другой.

В этой конкретной сфере имеются свои монополисты, что касается РФ, в этой стране такое право принадлежит Центральному банку РФ.

Осуществляется эмиссия наличных денег децентрализовано, и этому есть свое объяснение. Потребность в дополнительном количестве бумажных денежных средств в первую очередь зависит от населения, которое обращается в местные коммерческие банки с желанием получить больше наличных денег. Эти показатели постоянно меняются, в одном месяце они могут отражать одну цифру, а в следующем намного меньше или больше. Уследить за ними не только сложно, но и удовлетворить их нецелесообразно.

Процесс внедрения дополнительного количества налички осуществляется изначально ЦБ РФ, а также его подразделениями, которые имеются в разных регионах и позволяют осуществить рассчетно-кассовое обслуживание. Поэтому необходимы оборотные кассы и резервные фонды.

Оборотная касса — это сочетание привычных для нас процессов поступления и выдачи денежных средств. То есть деньги здесь находятся в постоянном движении, в обороте. Если денег поступает больше чем обычно, то они изымаются и перемещаются в резервный фонд.

Что касается резервного фонда, здесь находятся деньги, которые не задействованы в постоянном обороте, их предназначение поступать в оборотную кассу в случае увеличения необходимости выдачи наличных денег гражданам.

Депозитная политика коммерческого банка

Сущность и значение депозитной политики для коммерческого банка

Поскольку в настоящее время депозитные операции выполняют все банки, между ними существует конкуренция за вкладчиков. В подобной ситуации каждый банк заинтересован в разработке и проведении эффективной депозитной политики.

Депозитная политика представляет собой систему мер банка, направленных на эффективное привлечение свободных денежных ресурсов физических и юридических лиц с последующим их размещением.

Таким образом, исходя из определения, можно сделать вывод о необходимости увязывать депозитную политику банка с кредитной политикой, в частности соотносить сроки привлечения и размещения средств.

В депозитной политике рассматриваются такие вопросы как виды депозитов и сроки их хранения, правила совершения депозитных операций и прочие условия. Основными элементами депозитной политики являются:

- формулировка целей и задач банка в области привлечения ресурсов и их размещения;

- разработка правил совершения вкладных операций;

- определение оптимального депозитного портфеля по видам вкладов и сроках их хранения;

- разработка правил ведения счетов по вкладам;

- определение режима пользования депозитным счетом.

Субъекты и объекты депозитной политики коммерческого банка

Субъектами (участниками) депозитной политики являются сами коммерческие банки как разработчики данной политики, их клиенты как целевые ориентиры разработки депозитной политики и регулирующие и надзорные органы в лице Банка России и Федеральной налоговой службы, требования которых учитываются банками при разработке основных положений депозитной политики и ее реализации.

Объектами депозитной политики являются депозитные продукты в виде депозитов, межбанковских кредитов, векселей, сертификатов, а также дополнительные услуги банка для повышения привлекательности депозитных продуктов для клиента и комплексности обслуживания (рис. 1):

Готовые работы на аналогичную тему

Принципы депозитной политики коммерческого банка

Существуют базовые положения (принципы), которым в обязательном порядке должна соответствовать депозитная политика коммерческого банка. Среди них можно выделить следующие:

- принцип научной обоснованности (все действия банка должны быть заранее проанализированы и экономически взвешены);

- принцип оптимальности (формирование оптимального для данного банка депозитного портфеля) и эффективности (получение максимальной прибыли при минимальных затратах);

- принцип обеспечения безопасности (все операции должны быть защищены от доступа к ним посторонних лиц);

- принцип комплексного подхода (предоставление дополнительных услуг с учетом потребностей клиентов);

- принцип обеспечения надежности (обеспечение защищенности вкладчиков в сложные экономические периоды).

Депозитная политика должна строиться на взаимовыгодной основе, то есть учитывать не только коммерческие интересы банка, но и личные интересы клиента, чтобы привлекать новых клиентов и сводить к минимуму вероятность ухода клиентов в другие банки. Гибкая процентная политика, большой ассортимент депозитных продуктов для разных категорий населения и прочие условия повышают шансы банка на внимание к нему со стороны клиента. При этом в рамках проведения депозитной политики банку следует проводить различные рекламные мероприятия для повышения информированности потенциальных и действующих клиентов, на постоянной основе совершенствовать депозитные продукты и разрабатывать новые. Немаловажно также учитывать возможность предоставления дополнительных услуг для повышения привлекательности депозитных продуктов.

Источник https://www.evkova.org/kursovye-raboty/denezhnaya-emissiya Источник https://businessman.ru/emissiya-beznalichnyih-deneg-opredelenie-mehanizm-i-osobennosti.html Источник https://spravochnick.ru/bankovskoe_delo/depozitnaya_politika_kommercheskogo_banka/