Деньги полюбили счет. Продолжится ли отток средств с вкладов в 2021 году?

В 2020 году россияне забрали более 1,7 трлн рублей с вкладов, но увеличили остатки на текущих и сберегательных счетах на 4 трлн. Аналитики Банки.ру рассказали, почему это произошло и сохранится ли эта тенденция в 2021-м.

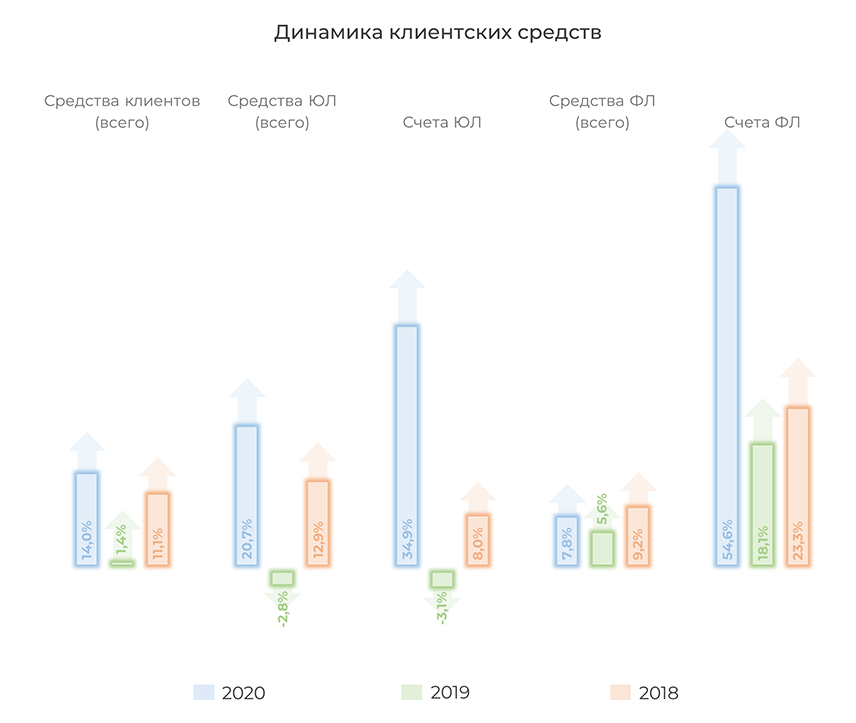

В 2020 году совокупная сумма привлеченных российскими банками средств юридических и физических лиц увеличилась на 14% — до 57,4 трлн рублей (в 2019 году — на 1,4%, в 2018-м — на 11,1%), согласно данным финансового рейтинга Банки.ру. Положительную динамику показатель продемонстрировал в трех кварталах, снизившись только во втором — на 1,9%.

В прошедшем году рост объема привлеченных средств обеспечивался в первую очередь остатками средств на текущих счетах физических и юридических лиц, увеличившимися на 54,6% и на 34,9% соответственно (в абсолютных значениях — на 4 трлн и 3,4 трлн рублей). Сумма средств на депозитах физических лиц за год сократилась на 7,6%, или на 1,7 трлн рублей; депозиты юридических лиц прибавили 13%, увеличившись на 2,3 трлн рублей.

Совокупный рост средств физлиц за прошедший год составил 7,8%, или 2,3 трлн рублей (за 2019 год — 5,6%, за 2018 год — 9,2%), юридических лиц — 20,7%, или почти 5,7 трлн рублей (в 2019 году было снижение на 2,8%, в 2018-м — рост на 12,9%).

Куда уходят деньги с вкладов

Влияние на рост средств на счетах физлиц оказала популяризация инвестиционных сервисов в условиях низких ставок по вкладам. Плюс объявление о налогообложении доходов со срочных депозитов. Конечно, срочные вклады, как массовый понятный и доступный банковский продукт, пусть и с невысокой доходностью, никуда не денутся, но рынок альтернативных способов инвестирования свободных средств населения будет постепенно и стабильно расти.

Банк России в своем «Обзоре рисков финансовых рынков» приводит следующую структуру вложений населения в ценные бумаги на 1 января 2021 года: 57% — российские акции, 28% — российские облигации, 8% — иностранные облигации, 7% — иностранные акции. Среди иностранных акций наиболее популярны бумаги предприятий, работающих в сфере информационных и высоких технологий и в транспортной отрасли, а среди акций российских компаний — нефтегазовая отрасль и горнодобывающая промышленность.

Не стоит забывать и о новом механизме финансирования долевого строительства. Согласно данным ЦБ, объем средств, размещенных участниками долевого строительства на счетах эскроу, в 2020 году увеличился в 8 раз и к 1 января 2021 года превысил 1,19 трлн рублей. Напомним, что на счета эскроу в банк дольщики вносят средства, которые застройщик получит только после выполнения договорных обязательств.

Все средства хороши

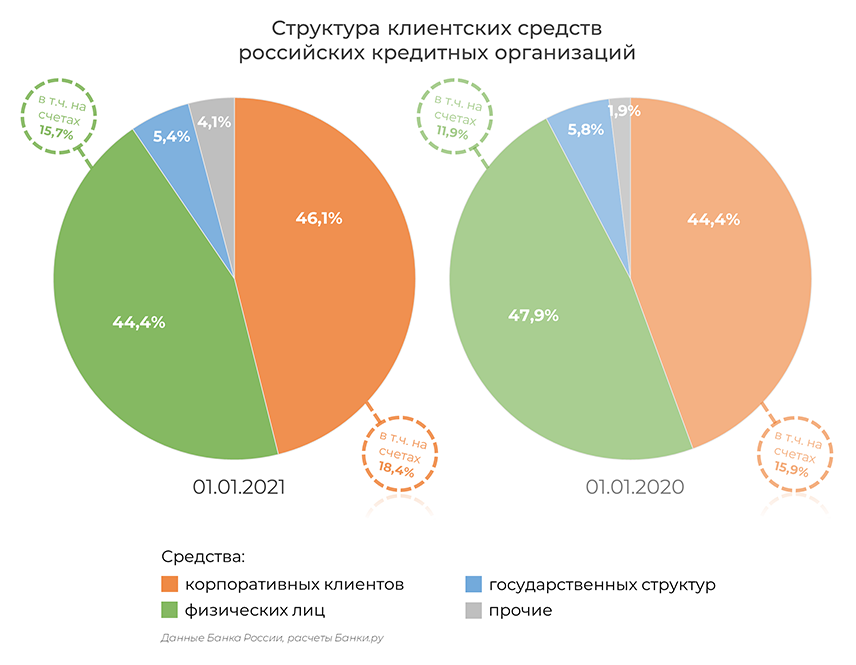

Доля средств физических лиц в структуре обязательств перед клиентами за 2020 год сократилась с 47,9% до 44,4%, доля средств предприятий и организаций выросла с тех же 44,4% до 47,9%.

Удельный вес остатков средств на текущих и расчетных счетах корпоративных клиентов в структуре обязательств банков за 12 месяцев увеличился с 15,9% до 18,4%, а вес средств на счетах физлиц вырос с 11,9% до 15,7% в общей массе клиентских средств.

К 1 января 2021 года на балансах пяти крупнейших банков находилось 67,7% от совокупной суммы привлеченных средств юридических и физических лиц (годом ранее — 66,5%), топ-50 банков аккумулировали уже 93,2% клиентских средств (годом ранее — 92,1%), а топ-100 — 95,8% (годом ранее — 96,7%).

В прошедшем году рубль по отношению к доллару потерял более 16%, к евро — 24%. Это не могло не отразиться на валютной составляющей в структуре клиентских средств. Удельный вес номинированных в иностранной валюте обязательств банков перед предприятиями и организациями за прошедший год вырос с 30,5% до 34,5% (на начало 2019 года — 30,7%, на начало 2018-го — 36,7%), доля валютных вкладов населения в общем объеме увеличилась с 19,6% до 20,7% (на начало 2019 года — 21,5%, на начало 2018-го — 20,6%).

Уровень валютных обязательств в 2021 году в периоды укрепления рубля в «выздоравливающей» от пандемических ограничений экономике может временами давать положительную динамику совокупным обязательствам банков перед клиентами. В случае с валютными средствами важную роль также будут играть сроки открытия зарубежных границ и возобновления иностранных турпоездок. Однако в условиях низких ставок по вкладам средства физлиц продолжат переток со срочных депозитов на текущие, сберегательные и инвестиционные счета.

Аналитический центр Банки.ру прогнозирует рост остатков средств на счетах физических лиц к концу 2021 года до уровня 13–15 трлн рублей, а общего объема средств «физиков» — до 33,5–35 трлн рублей. Средства корпоративных клиентов могут вырасти не более чем на 5,7% за год (уровень суммы депозитов и остатков на счетах на конец года — 33–35 трлн рублей).

Скоро ставка сказывается

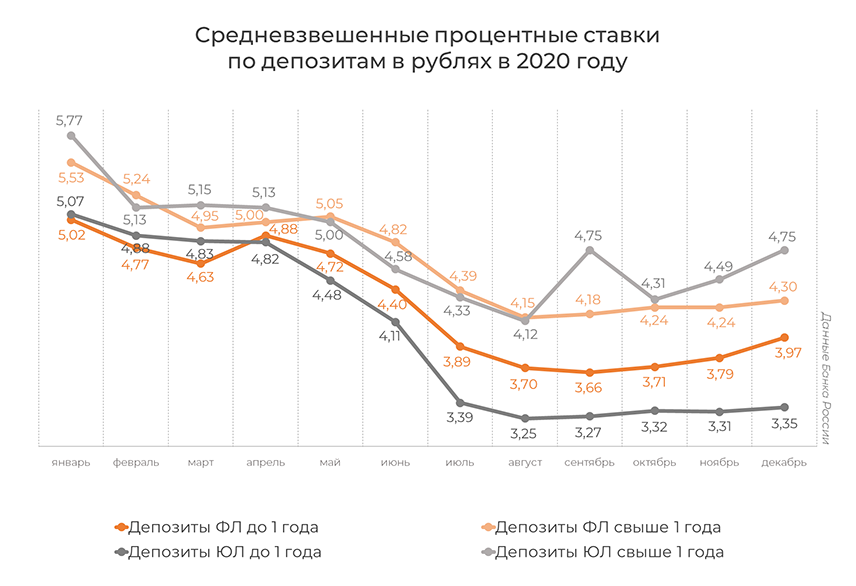

График средневзвешенных процентных ставок по депозитам в рублях традиционно немного предвосхищает изменения уровня ключевой ставки. Напомним, что в первом полугодии 2020-го ЦБ понижал ее трижды: с 6,25% до 4,5%, а затем еще раз — до 4,25% в июле. Руководство регулятора допустило возвращение к нейтральному уровню ключевой ставки (5–6%) в 2021–2023 годах и уже показало движение в сторону повышения.

То есть рассчитывать на снижение ставки в текущем году вряд ли стоит. Впрочем, незначительное повышение не сдвинет реальные процентные ставки по срочным депозитам на уровень, способный вновь массово привлечь вкладчиков.

В текущей ситуации мы ожидаем в 2021 году уровень средневзвешенных ставок по вкладам в диапазоне 3,8–4,3% на сроки до одного года и 4,1–4,6% на сроки свыше одного года. Ставки по депозитам юридических лиц — на уровне 3,3–3,8% до года и 4,5–5,0% свыше года.

Максимально низкие ставки по привлечению средств юрлиц на срок до одного года во втором полугодии 2020-го не помешали росту средств корпоративных клиентов в банках. На фоне вероятного роста числа посткризисных банкротств и удорожания кредитования для заемщиков часть компаний предпочтет использовать имеющиеся средства более активно, что замедлит положительную динамику данного показателя в текущем году.

Вклады в банках после санкций: что с ними происходит, где ставка лучше

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

28 февраля 2022 года Центральный Банк принял решение увеличить ключевую ставку до 20%, что существенно увеличило доходность по вкладам всех российских банков. Рассмотрим предложения крупнейших банков страны и расскажем, что вообще происходит с вкладами после санкций.

- Как санкции повлияли на вклады Россиян

- Нужно ли закрывать вклад и забрать деньги

- Какой банк лучше выбрать для размещения вклада

- Обзор актуальных предложений по вкладам после санкций

- Сбербанк

- ВТБ

- Тинькофф

- Газпромбанк

- Россельхозбанк

- Открытие

- Совкомбанк

- Промсвязьбанк

- Альфа-Банк

- МКБ

- Росбанк

- ЮниКредит

- Райффайзенбанк

- Общая сравнительная таблица предложений

- Старые вклады обслуживаются на прежних условиях

Что происходит с вкладами в банках после санкций, стоит ли спешить закрывать счет и забирать деньги. Как экономическая ситуация и ограничения США и других стран отразились на вкладчиках. И самое главное — какие ставки на сегодня предлагают российские банки. Подробно обо всем — на Бробанк.ру.

Как санкции повлияли на вклады Россиян

Сразу после объявления США и Евросоюзом ограничений в отношении российских банков среди населения началась паника — люди переживали за свои сбережения, многие поспешили закрыть счет и снять деньги. И не всем это удавалось из-за огромного ажиотажа.

Ситуацию подогревала информация об аресте и конфискации вкладов россиян из-за санкций, которая тиражировалась различными источниками. Несмотря на заявления официальных лиц, что эта информация не соответствует действительности, люди все равно атаковали банки и хотели забрать свои деньги.

На деле же санкции США на действующие вклады никак не повлияли. На каких условиях они обслуживались, на таких и продолжают существование.

Нужно ли закрывать вклад и забрать деньги

На сегодня ни один российский банк не находится в удручающем положении. Все они функционируют, обслуживают текущие вклады и активно привлекают новые. И люди, которые в первые дни, поддавшись панике, забирали деньги из банков, несут их обратно в расчете получить хорошую доходность.

Чаще всего вопросом, что будет с вкладами после санкций, задаются граждане, деньги которых размещены в банке, который попал под ограничения. На сегодня речь о следующих организациях:

- , Открытие, Промсвязьбанк, Новикомбанк, Совкомбанк — самые жесткие санкции; — умеренные; , Газпромбанк, Россельхозбанк, МКБ — незначительные для клиентов.

Представители всех банков, попавших под серьезные ограничения, уверяют своих клиентов, что ситуация стабильная. Все эти банки получили большую поддержку Центрального Банка и правительства РФ.

Также обратите внимание на то, что все вклады россиян суммой до 1,4 в рамках одного банка застрахованы. При наступлении страхового случая (закрытие банка) АСВ в течение месяца выплачивает полную компенсацию.

В текущей ситуации можно говорит о том, что вклады в банках в связи с санкциями не перестали существовать, они не заморожены, россияне как и раньше свободно распоряжаются своим капиталом. Государство и сами банки имеют достаточно ресурсов, чтобы справиться с ситуацией.

Но, конечно, говорить на все 100% о светлом будущем не станет ни один эксперт. Долгосрочные прогнозы делать просто невозможно. Сейчас за вклады можно не переживать, но что будет дальше — покажет только время.

В России намечается серьезная инфляция, и держать деньги дома под подушкой — крайне невыгодно, они обесцениваются. Банки предлагают размещение средств под среднюю ставку 20% годовых. Есть смысл рассмотреть их предложения.

Какой банк лучше выбрать для размещения вклада

Сейчас ситуация на рынке весьма двоякая, конкретных рекомендаций дать просто невозможно. Вклады в банках, попавших под санкции, самые дорогие. Компании вынуждены устанавливать высокие ставки, чтобы привлечь капитал. Чем больше капитал, тем проще выстоять в непростой ситуации.

Особо бояться этих банков не стоит. Высокая доходность дается чаще всего на 3 месяца, реже на 6. Вряд ли за столь короткий срок ситуация как-то изменится. Можно заключить договор на 3 месяца, а после смотреть по ситуации — оставлять деньги в этом же банке или перевести их в другой.

Кроме того, подавляющее большинство банков, которые попали под санкции, — полностью государственные или частично. И все они — системно-значимые. Совкомбанк и Альфа-Банк — частные компании, но они также входят в перечень банков, важных для страны.

Больше всего защиты от государства в случае непредвиденных обстоятельств получат государственные банки и те, что входят в список системно-значимых. В последнем списке на март 2022 года находятся 13 банков. И они 100% получат помощь государства при любых обстоятельствах.

Список системно-значимых банков РФ по информации с сайта Банка России:

На текущий момент рекомендуем рассматривать депозитные программы этих банков. Да, они под ударом санкций, но именно они получают максимальную поддержку правительства и ЦБ РФ.

Обзор актуальных предложений по вкладам после санкций

Рассмотрим предложения всех системно-значимых банков. Вклады в условиях санкций подорожали во всех организациях. Наиболее выгодные программы — в банках, которых задели ограничения, но и другие не отстают.

При выборе банка для размещения депозита на выгодных условиях смотрите на сроки и опции. Выгодные вклады — краткосрочные, чаще всего без возможности пополнения. Частичное снятие средств со счетов не предусмотрено. Некоторые банки дают максимальный доход при выполнении некоторых условий.

Ниже рассмотрим рублевые вклады. В каждом банке — несколько депозитных программ, мы анализируем с самыми высокими ставками.

Сбербанк

Это банк №1 для размещения вкладов среди Россиян. И если до санкций он предлагал самые невыгодные условия размещения средств, то сейчас все изменилось. Предложение Сбера — одно из самых выгодных.

Предложение по Сбервкладу:

- минимальная сумма для открытия — 100 000 руб;

- есть возможность пополнения;

- ставка на 3 мес — 21%, на 6 мес — 16%, на 12 мес — 13%;

- при открытии в офисе ставка снижается на 1 пункт.

Банк попал под самые жесткие санкции, поэтому предлагает хорошие условия по депозитным счетам. Также отметим, что ВТБ установил самые высокие ставки по накопительным счетам по рынку.

Вклад Новое время:

- сумма для открытия — от 1000 руб;

- пополнение не предусматривается;

- ставка — 21%, с опцией Сбережения — 22%;

- срок — 6 мес.

ВС Опцию “Сбережения” в качестве бонусной может подключить держатель Мультикарты. Ставка повышается до 22%, если в текущем месяце клиент потратил на покупки с оплатой Мультикартой более 10000 рублей.

Тинькофф

Вклады в Тинькофф после санкций несколько раз терпели изменения. Сначала банк установил предельную доходность на уровне 18% годовых, но после оттока средств (люди пошли в другие банки) пересмотрел тарифы. Сейчас они более выгодные, но хороший доход дается только тем, кто подключил платную подписку ПРО (199 руб/мес).

Смартвклад:

- минимальная сумма для открытия — 1000 руб;

- ставка — 5,5-10% без подписки ПРО и 6-21% с подпиской;

- пополнение возможно только в первый месяц после открытия счета;

- срок — 3-24 мес.

Газпромбанк

Ставки по вкладам Газпромбанк после санкций также оперативно увеличил. Банк разработал программу Копить с такой тарификацией:

- минимальная сумма — 15000 руб при удаленном открытии счета, 100000 — если открывать его в офисе;

- ставка при размещении на 31 или 91 день — 20,1%, на 181 день — 17,2-17,4% в зависимости от суммы;

- пополнение невозможно;

- срок — 1 мес — 3 года.

Россельхозбанк

Россельхозбанк имеет большую линейку вкладов, среди них много предложений для пенсионеров. После санкций самой выгодной стала программа размещения средств Доходный. Ее основная тарификация:

- минимальная сумма для онлайн-открытия — 3000 руб, в офисе — 10000;

- ставка при открытии на 92 и 182 дня — 21%;

- пополнение не предусматривается;

- срок размещения — 3 мес — 3 года.

Открытие

Банк Открытие — государственный банк, который попал под самые жесткие санкции. Для пенсионеров и зарплатных клиентов компания разработал отдельную программу Надежный партнер с доходностью до 22%. Остальным предлагает депозит Надежный со следующей тарификацией:

- минимальная сумма — 50000 рублей;

- ставка при открытии вклада на 3 или 6 месяцев — 21%, на 1 год — 16%;

- пополнение не предусмотрено;

- срок — 3-24 мес.

Совкомбанк

Этот банк серьезно пострадал от санкций, плюс он — частный, без государственного участия. Ему сейчас сложнее других, несмотря на попадание в список системно-значимых. Поэтому и ставки по вкладам Совкомбанка после санкций больше, чем в других банках.

Вклад Оптимальный:

- минимальная для открытия сумма — 10000;

- ставка на 3 месяца — 23%, на 6 месяцев — 10%;

- депозит можно пополнять;

- срок — 3, 6 мес и 2 года.

Промсвязьбанк

Это крайне важный для государства банк, который обслуживает военную отрасль. Поэтому и санкции сыплются на него со всех сторон. Поэтому именно этот банк предлагает одно из самых выгодных размещений средств на рынке.

Вклад Щедрый:

- сумма для открытия — минимум 100000 руб;

- ставка на 32 дня — 21%, на 91 — 24%, на 181 — 19% годовых;

- пополнение не предусмотрено;

- срок — 1, 3 или 6 мес.

Альфа-Банк

Это частный банк, но он также входит в список системно-значимых, является самым крупным частным банком в России. Он попал под легкие санкции, поэтому не стал устанавливать особо высокие ставки.

Альфа-Вклад:

- минимальная сумма для открытия депозита — 10000 рублей;

- ставка при сроке в 3 и 6 мес — 16,5-18%;

- пополнение допускается;

- срок — 3-36 мес.

Альфа-Банк разработал более сложную схему начисления ставок по вкладам. Есть зависимость не только от срока, но и от того, сколько денег лежит на счету. Вот подробная сетка для размещения денег в рублях:

Несмотря на то, что Московский Кредитный Банк, попал под жесткие санкции, он все равно стал предлагать выгодное размещение средств. Причем вкладчик может выбрать классическое размещение или накопительное с пополнением. Разница в ставках между ними на срок в 3 месяца — 1%

Вклад Все включено:

- для открытия достаточно положить на счет 1000 рублей;

- ставка на 3 мес при размещении без пополнения — 21%, на 6 мес — 20%. С пополнением — 20 и 13% соответственно;

- можно открыть как с пополнением, так и без него;

- срок — 3-24 мес.

Росбанк

После санкций Росбанк создал специальную депозитную программу “150 лет надежности”. Это классический вклад со следующими тарифами:

- минимальная сумма — 15000 рублей;

- ставка при размещении на 3 месяца — 20%;

- пополнять нельзя;

- срок — 3-36 мес.

ЮниКредит

Этот банк не попал ни под какие санкции, но ставки по вкладам тоже увеличил. Создана программа PRIME со следующими моментами тарификации:

- для открытия достаточно положить на счет 10000;

- ставка при сроке 3 мес — 20%, 6 мес — 16%;

- пополнение не допускается;

- срок — 1-12 мес.

Райффайзенбанк

После объявления информации о санкциях были слухи о том, что Райффайзенбанк в России будет закрыт. Но руководство компании это опровергло. Банк продолжает работать, ставки по вкладам повышены.

Депозит Фиксированный:

- минимальная сумма — 50000 рублей;

- ставка при сроке 3-6 мес — 18%, 181-269 дней — 14%;

- возможности пополнения нет;

- срок — 1-24 мес.

Общая сравнительная таблица предложений

В таблице указаны ставки по вкладам преимущественно на сроки 3 и 6 месяцев (на эти периоды дается максимальная доходность). При этом периоды размещения денег могут быть больше. Но при более длительном размещении средств ставки не так интересны, обычно они не превышают 5-10% годовых.

Актуальные условия и ставки по вкладам в банках РФ после санкций:

| Банк | Ставка | Мин сумма | Срок | Пополнение | Важное |

| Сбербанк | 3 м — 21% 6 м — 16% | 100 000 | 1-12 мес | да | при открытии в офисе ставка ниже на 1% |

| ВТБ | 21%, 22% — с опцией Сбережения | 1000 | 6 мес | нет | — |

| Тинькофф | 3 м — 21% 4-6 м — 17% | 1000 | 3-24 мес | в первый месяц | без подписки ПРО ставка — 9 и 10% |

| Газпромбанк | 1 и 3 м — 20,1% 6 м — 17,2-17,4% | 100000 в офисе, 15000 онлайн | 1-36 мес | нет | +0,2% зарплатным, +0,3 пенсионным клиентам |

| Россельхозбанк | 3 и 6 м — 21% | 10000 в офисе, 3000 онлайн | 3-36 мес | нет | — |

| Открытие | 3 и 6 м — 21% | 50000 | 3-24 мес | нет | ставка для зарплатных и пенсионеров — 22% |

| Совкомбанк | 3 м — 23% 6 м — 10% | 1000 | 3, 6, 24 мес | да | — |

| Промсвязьбанк | 1 м — 21% 3 м — 24% 6 м — 19% | 100000 | 1, 3, 6 мес | нет | — |

| Альфа-Банк | 3 и 6 м — 16,5-18% | 10000 | 3-36 мес | да | ставка зависит от суммы |

| МКБ | 3 м — 21% 6 м — 20% | 1000 | 3-24 мес | по желанию | ставки с пополнением на 3 м — 20%, на 6 м — 13% |

| Росбанк | 3 м — 20% | 15000 | 3-36 мес | нет | — |

| ЮниКредит | 3 м — 20% 6 м — 16% | 15000 | 1-12 мес | нет | — |

| Райффайзен | 3-6 м — 18% | 50000 | 1-24 мес | нет | — |

Точные ставки при размещении на другие сроки, не указанные в таблице, найдете на сайтах банков.

В материале речь идет только о ставках по рубелвым вкладам. Вклады в евро и долларах после санкций также подорожали. В среднем средства в валюте размещаются под 2-4%.

Старые вклады обслуживаются на прежних условиях

Если у вас уже заключен договор с банком, вы открыли вклад до санкций и повышения процентов, для вас ничего не изменилось. Новые ставки действуют именно для новых договоров. Если ваш вклад обслуживается под 3%, так оно и будет дальше.

Чтобы перевести обслуживание под более высокий процент, необходимо закрыть прежний вклад досрочно, а после сразу открыть новый в выбранном банке. Но обратите внимание, что при расторжении договора начисленные проценты сгорают. Обязательно считайте выгоду (учитывая серьезное увеличение процентов, выгода есть практически всегда).

Частые вопросы

Ничего подобного не предвидится. Это слухи, которые ничем не подтверждаются и являются необоснованными.

Счета работают как и прежде. Можно пополнять валютный вклад, снимать деньги со счета. Но учтите, что до 9 сентября 2022 года с валютного счета клиент одного банка может снять не больше 10000 долларов. Если снимать больше, остальное выдается с конвертацией в рубли.

Они стали более дорогими. И более привлекательные депозиты — те, что предполагают заключение договора на короткий срок в 3 или 6 месяцев.

Обман по-доброму Как банки обещают россиянам выгодные вклады и наживаются на их жадности

Падение ставок по депозитам вынуждает россиян присмотреться к альтернативным финансовым инструментам. Этим тут же решили воспользоваться банки. Но клиентов часто вводят в заблуждение, а порой и вовсе обманывают, предлагая одни финансовые продукты под видом других. Проблема актуальна для российского рынка уже несколько лет, однако решать ее начали только сейчас. Причем грешат подобной практикой даже крупные банки. Нажива ради наживы — в материале «Ленты.ру».

Под шумок

Продажу одних финансовых продуктов под видом других принято называть мисселингом. В России с этой проблемой сталкивается почти каждый десятый клиент банков. По итогам 2018 года поток жалоб потребителей финансовых услуг в Центробанк увеличился почти вдвое по сравнению с 2017 годом. При этом 90 процентов претензий относятся именно к мисселингу. Под видом вкладов гражданам продают полисы инвестиционного страхования жизни (ИСЖ), паи ПИФов, предлагают вложения в ценные бумаги, в том числе в облигации и векселя самого банка или «дружественных» организаций. Логика продавцов ясна — они получают дополнительные комиссии, выступая агентами страховых и управляющих компаний, негосударственных пенсионных фондов и т.д.

Фото: Валерий Титиевский / «Коммерсантъ»

В результате сотрудники банков ведут некорректные, а зачастую и агрессивные продажи, нередко вводя потребителей в заблуждение. Свежее исследование Международной конфедерации обществ потребителей (КонфОП) в рамках совместного проекта Минфина и Всемирного банка (имеется в распоряжении «Ленты.ру») лишь подтверждает актуальность проблемы. «Тайные покупатели» КонфОП посетили московские офисы крупнейших банков с целью выявления нарушений. По «легенде» у них было 250 тысяч рублей, которые они хотели вложить под проценты. Менеджеры большинства банков, которые посетили «тайные покупатели», сразу же начали предлагать клиентам вложить деньги в инвестиционную программу, даже ничего не рассказав об обычном вкладе.

Например, в Газпромбанке посоветовали открыть индивидуальный инвестиционный счет (ИИС) или вклад «Инвестиционный доход», который по сути вкладом не является, поскольку половина вложенной суммы будет идти на оплату паев Газпромбанка. А в банке «Открытие» предложили разделить сумму на несколько частей: часть положить на обычный вклад, другую — внести на доходный счет, а третью направить на инвестиционное страхование жизни. Правда, сама кредитная организация не считает это некорректными продажами или навязыванием. В ответ на запрос «Ленты.ру» в «Открытии» пояснили, что банк предлагает клиентам, заинтересованным в повышенной доходности, возможность диверсификации инвестиций: в классические банковские продукты — депозит, накопительный счет — и в инвестиционные инструменты. При этом в банке заверили о серьезном подходе к консультированию клиентов в несколько этапов. В Газпромбанке также настаивают, что при консультациях менеджеры всегда действуют в интересах клиентов и никогда не призывают воспользоваться одним продуктом в ущерб другому.

Хата с краю

Многие банки использовали другую схему, предлагая инвестиционные продукты не сразу, а после информирования о стандартном вкладе. При этом менеджеры в красках расписывали преимущества других сберегательных продуктов и советовали их как более выгодную альтернативу стандартному депозиту. Например, в банке ВТБ предложили семейное страхование (программа «Семейный капитал»), отметив, что доходность по нему будет выше, чем по вкладу. В пресс-службе ВТБ на запрос «Ленты.ру» сообщили, что банк «работает строго в соответствии с законодательством. Сотрудники всегда предоставляют полную и исчерпывающую информацию о продуктах страхования, а также проводят индивидуальную профессиональную консультацию клиента. Только после этого подбирается продукт, соответствующий его требованиям и риск-профилю».

В Райффайзенбанке как альтернативный вариант вкладу предложили разместить деньги в дочернюю компанию Райффайзенкапитал или приобрести программу накопительного страхования жизни на срок от пяти до 30 лет. Представитель банка корректно рассказал о всех продуктах, не смешивая понятия, однако вопрос рисков был раскрыт не до конца — сотрудник не рассказал, какие инструменты застрахованы государством, а какие нет. В связи с полученной информацией в пресс-службе даже пообещали провести внутреннюю проверку.

Фото: Александр Кряжев / РИА Новости

Провести свое расследование решили и в Московском кредитном банке (МКБ). Там, по данным КонфОП, «тайным покупателям» посоветовали открыть индивидуальный инвестиционный счет (ИИС). При этом менеджер банка указал, что по сути это такой же вклад, поскольку деньги вкладчиков в данном случае не просто лежат в банке, а «банк на них что-то покупает, чтобы потом выплатить клиентам проценты». Стоит отметить, что сравнение ИИС с вкладом некорректно, потому что на индивидуальные инвестиционные счета не распространяется система страхования вкладов. К слову, ни один из банков, предлагавших инвестиционные продукты или «гибридные» вклады, не сообщил клиентам об отсутствии гарантий сохранности средств со стороны Агентства по страхованию вкладов (АСВ).

Однако в своих комментариях «Ленте.ру» все банки, напротив, настаивали, что в обязательном порядке информируют клиентов о всевозможных рисках, что инвестиционные программы, в отличие от банковского вклада, не гарантируют доходность, а АСВ в свою очередь не гарантирует сохранность средств. В частности, об этом заявили в Промсвязьбанке, сотрудники которого рекомендовали «тайным покупателям» вклад вместе с инвестиционным страхованием жизни «Моя стратегия». При этом, по данным КонфОП, менеджеры этого банка не упомянули ни об отсутствии гарантий доходности, ни об отсутствии гарантий со стороны АСВ. Также они не предоставили договор вклада с индивидуальными условиями для предварительного ознакомления, чего, впрочем, не сделал ни один из банков.

Засучили рукава

По большому счету инвестиционные инструменты действительно могут принести больший доход, чем вклад. Например, плюсами инвестирования в облигации являются возможность получения дохода (купонных выплат), который может превышать предлагаемую банками ставку по депозитам, а также ликвидность этих бумаг. Но и риски у них выше, чем по депозиту. Клиенты могут ничего не заработать или потерять сбережения при инвестировании в ценные бумаги. У клиентов зачастую наступает разочарование, когда они более внимательно знакомятся с условиями договора, поэтому замалчивание некоторых ключевых принципов работы инвестиционных продуктов со стороны сотрудников банка приводит к множеству проблем.

Сами по себе такие финансовые инструменты не могут считаться некачественными, однако человек, который их приобретает, должен четко осознавать, что это такое, понимать и принимать все риски подобного инвестирования. Не снимая ответственности с сотрудников банков, осуществляющих некорректные продажи, Центробанк указывает, что одной из причин широкого распространения мисселинга можно считать невнимательность потребителя к деталям при заключении договора, нежелание изучать предлагаемые к подписанию документы, готовность «верить на слово», чем банки, конечно, пользуются. Например, в пресс-службе Россельхозбанка «Ленте.ру» сообщили, что после принятия решения о выборе комбинированного продукта клиент в обязательном порядке подписывает уведомление о рисках, возникающих при индивидуальном страховании жизни. При этом, по данным КонфОП, на этапе консультирования сотрудники Россельхозбанка, как и остальные, умолчали об отсутствии гарантий со стороны АСВ.

Фото: Наталья Селиверстова / РИА Новости

За 2018 год Банк России получил более тысячи жалоб, связанных с мисселингом, из них примерно половина — на продажу полисов ИСЖ под видом вкладов. С 1 апреля в силу вступило указание регулятора, по которому страховщики и их агенты при продаже полисов страхования обязаны предупреждать клиентов об основных рисках этих продуктов. Продавцы должны сообщать клиентам о порядке расчета инвестиционного дохода, об отсутствии гарантий его получения, о порядке возврата денег при досрочном расторжении договоров страхования. Таким образом, теперь продажу полисов ИСЖ регулирует Банк России.

Формально мисселинг не является нарушением закона, однако он, безусловно, является недобросовестной практикой, и участники финансового рынка стараются с ней бороться. Так, Всероссийский союз страховщиков принял профессиональный стандарт для продаж полисов страхования жизни, а саморегулируемая организация «Национальная Финансовая Ассоциация» (СРО НФА) по инициативе ЦБ занимается подготовкой требований к шаблонам продаж отдельных финансовых продуктов. В них будет указано, что сотрудникам банков можно и нельзя говорить при обслуживании клиентов. Эти требования должны появиться уже во втором квартале 2019 года. В ЦБ настроены оптимистично, по мнению регулятора, теперь случаев мисселинга, по крайней мере, в сегменте ИСЖ должно стать меньше. Правда, на это потребуется какое-то время.

Источник https://www.klerk.ru/buh/articles/512312/ Источник https://brobank.ru/banki-vklady-sankcii/ Источник https://lenta.ru/articles/2019/05/27/banks/