Какие проценты Накопительного вклада ВТБ «Сейф» в апреле 2022 года: минусы и плюсы

Сегодня набирает все большую популярность новый сберегательный продукт ВТБ – накопительный счет «Сейф». Банк рекламирует высокий процент – до 21% годовых. Но при всех его плюсах, данный вклад имеет недостатки и подводные камни.

В чем отличие Накопительного счета ВТБ «Сейф» от вклада для физических лиц?

Новый продукт банка ВТБ «Сейф» называется Накопительным счетом. Это значит, что условия управления средствами клиента на данном счете очень гибкие.

Его можно пополнять в любое время и на любую сумму, а также снимать сбережения без ограничений.

«Именно возможность полного снятия денег, как говорится, до нуля, и является одним из отличий накопительного счета «Сейф» от обычных вкладов ВТБ для физических лиц, например, от депозитов Управляемый или Большие возможности», — говорит экономический обозреватель Top-RF-ru Виктор Давиденко.

Еще одно отличие – принцип начисления процентов. О нем надо говорить подробно.

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», — предупреждает аналитик ГК «ФИНАМ» Юлия Афанасьева.

Как начисляются проценты в «Сейфе» банка ВТБ?

Деньги из «Сейфа» можно забирать, как уже было сказано выше, до нуля. Но и проценты начисляются на минимальный остаток, находящийся на счете за период с первого по последний день календарного месяца . Что это значит?

Например, на утро 10-го числа остаток на счете составлял 150 тыс. рублей, 14 числа его пополнили на 50 тыс. рублей, а 26 числа сняли 80 тыс. рублей.

Тогда минимальный остаток за месяц – 120 тыс. рублей (150+50-80), на эту сумму и будут начислены проценты.

! Если в один из дней календарного месяца в 00:00 мск на счету оставалось 0 рублей, то проценты за месяц не выплачиваются, так как минимальный остаток равен нулю.

«Исключение составляет только первый месяц. В месяце открытия счета «Сейф» начисление процентов осуществляется не с начала календарного месяца, а со дня, следующего за днем первого пополнения. Но если до конца календарного месяца на счету окажется 0 рублей, то доход за этот период начислен не будет», — продолжает Виктор Давиденко.

Исходя из правил начисления процентов, можно сформулировать некоторые рекомендации о том, как наиболее выгодно пополнять и закрывать данный накопительный счет.

Как правильно пополнять счет «Сейф»

Проценты начисляется на минимальный остаток за календарный месяц. Поэтому для повышения дохода желательно пополнять счет в конце месяца, чтобы на утро 1-го числа на счету уже был остаток, увеличенный за счет произведенного накануне пополнения.

Как правильно закрывать накопительный счет

Выплата процентов по счету производится ежемесячно в последний календарный день месяца. Если закрыть счет на дождавшись окончания месяца, то проценты за последний расчетный период не будут начислены. Ведь, закрывая счет, клиент как бы оставляет в «Сейфе» 0 рублей и доход за месяц не начисляется.

! Поэтому желательно закрывать счет или снимать деньги до нуля не в середине, а дождавшись окончания календарного месяца и выплаты процентов.

Какой процент по счету «Сейф» в банке ВТБ

Мы уже поговорили о том, как правильно пользоваться «Сейфом». А насколько выгодный процент у накопительного счета?

Базовая процентная ставка накопительного счета «Сейф» в банке ВТБ составляет:

18% годовых в рублях;

0,01% годовых в долларах США.

Однако клиенты, которые открывают «Сейф» впервые, могут претендовать на повышенную ставку на первое время.

Повышенная процентная ставка для первого открытого «Сейфа» составляет:

21% годовых. Она действует в первые 3 месяца . А потом начисляется уже базовая ставка:

18% годовых ( действует с 4-го месяца ).

Подводный камень

! Повышенная процентная ставка начисляется только на сумму до 1 млн рублей. На остаток свыше 1 млн рублей начисляется базовая ставка даже в первые месяцы после открытия счета.

Как повысить доходность «Сейфа»

ВТБ, как и многие другие, начисляет повышенный процент по вкладам и счетам тем клиентам, которые активно пользуются его банковскими картами.

Доходность по счету с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам составит:

22% годовых в первые 3 месяца .

19% годовых с 4-го месяца .

! Повышенная ставка в данном случае также действует только на сумму до 1 млн рублей.

Какие накопительные счета предлагают конкуренты

Перед тем, как перейти к обзору конкурентов напомним, что у ВТБ в обойме есть еще один накопительный счет – это «Копилка». В чем разница между ними?

Если у «Сейфа» доход начисляется на минимальный остаток в течение календарного месяца, то у «Копилки» проценты «капают» на ежедневный остаток. Читайте подробнее о счете «Копилка».

А теперь сравним доходность «Сейфа» ВТБ и счетов в других банках.

✓ Почта-Банк имеет продукт с похожим названием «Сейф-Счет». Его доходность составляет 20% годовых.

✓ Сбербанк предлагает Накопительный счет с процентной ставкой 3% годовых.

✓ Счет в Альфа-Банке имеет базовую доходность 4% годовых.

✓ Газпромбанк предлагает Накопительный счет с базовой доходностью 15% годовых.

✓ У Россельхозбанка есть счет со ставкой от 17% до 19% годовых в зависимости от суммы минимального остатка.

Плюсы и минусы «Сейфа» ВТБ — заключение

Подытожим некоторые преимущества и недостатки данного накопительного счета.

+ «Сейф» можно пополнять, допускается снятие денег до нуля.

— Однако доход начисляется на минимальный остаток в течение календарного месяца, что желательно учитывать при пополнении и закрытии счета.

+ Новый накопительный счет ВТБ «Сейф» имеет привлекательную процентную ставку, по сравнению со многими конкурентами.

— Однако банк может в любой момент без объяснения причин изменить процентные ставки по уже открытым счетам как в сторону увеличения, так и уменьшения.

Вклады в ВТБ после санкций: новые условия, повышение ставок

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

После объявления санкций и пересмотра ключевой ставки ЦБ РФ банк ВТБ кардинально изменил условия размещения вкладов. Ниже — актуальные депозитные программы банка, точные ставки и условия размещения средств.

- Что будет с вкладами ВТБ после санкций

- Стоит ли хранить деньги в банке ВТБ

- Увеличение ставок по вкладам ВТБ после санкций

- Вклад Новое время

- Первый

- Что будет со ставкой по уже открытому вкладу

- Накопительный счет Сейф от ВТБ

- Что происходит с валютными вкладами ВТБ

Вклады ВТБ после санкций стали одними из самых выгодных по рынку. Несмотря на то, что банк попал под самые жесткие ограничения, люди несут сюда деньги, они хотят получить максимальный доход в период высокой инфляции. Что предлагает банк, и чего ждать вкладчикам — на Бробанк.ру.

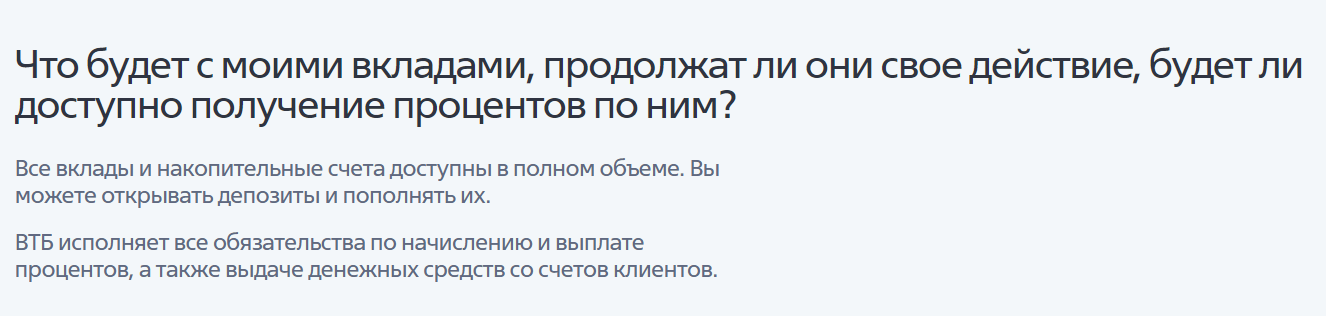

Что будет с вкладами ВТБ после санкций

Банк ВТБ попал под самые жесткие ограничения. Он попал в блокировочный список санкций США. Это значит, что ему запрещено работать с американскими гражданами и компаниями, его активы в США заморожены. Япония и Сингапур тоже заморозили активы российского банка. В третьем пакете санкций ВТБ был отключен от SWIFT.

Все эти новости о санкциях спровоцировали панические настроения у вкладчиков банка ВТБ. Ситуацию подогревали сведения из интернета о том, что деньги на счетах граждан будут заморожены. На деле последнее оказалось фейком, который никак не пересекается с действительностью.

После новостей о санкциях люди массово стали снимать деньги в кассах и банкоматах ВТБ, многие приняли решение снять вклад и потерять проценты. И это происходило несмотря на то, что банк заверял, что средствам граждан ничего не угрожает.

На сайте банка сразу появилась информация для вкладчиков:

Санкции никак не повлияли на вклады физических лиц в банке ВТБ. На каких условиях они обслуживались, на таких и продолжают существование до окончания срока действия договора.

Стоит ли хранить деньги в банке ВТБ

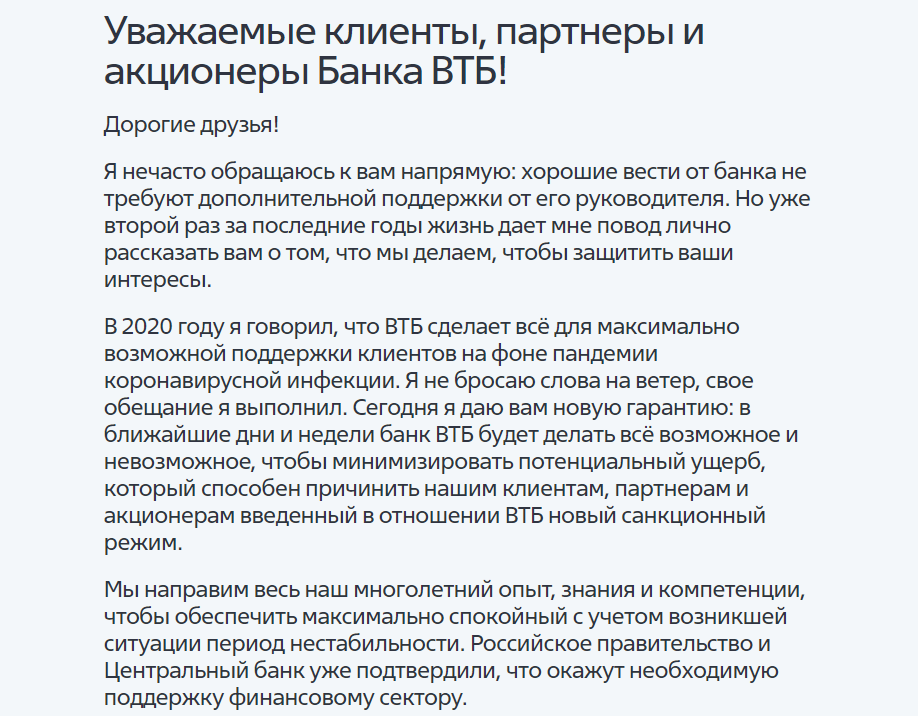

Только вам принимать решение. На 100% спрогнозировать ситуацию невозможно, особенно в текущих экономических реалиях. ВТБ действительно попал под жесткие ограничения. Но при этом руководство банка заверяет, что будет делать все возможное для стабилизации работы банка.

Учитывая, что ВТБ — наполовину государственный банк, он получит полную поддержку правительства РФ и Центрального Банка. О мерах помощи уже объявлено. Обращение руководства ВТБ к клиентам:

На сегодня предпосылок того, что банк испытывает серьезные проблемы, нет. Он работает в прежнем режиме, на клиентах ситуация никак не отразилась.

Увеличение ставок по вкладам ВТБ после санкций

Экономическая ситуация в стране привела к повышению Центральным Банком ключевой ставки с 9,5% до 20% годовых. И это решение моментально отразилось на вкладах банков. Один за одним банки стали объявлять о повышении процентов по рублевым и валютным вкладам, а также по накопительным счетам.

Самые выгодные условия объявили банки, попавшие под жесткие санкции, среди которых как раз — ВТБ. Этим организациям крайне важен приток капитала, поэтому они установили ставки по вкладам, которые даже выше, чем ключевая ставка ЦБ РФ. И это касается не только вкладов, но и накопительных счетов.

Вклад Новое время

Это депозитная программа ВТБ, по которой до 11 апреля 2022 года наблюдалась самая высокая доходность — 21% годовых. При этом если остальные банки устанавливают большой процент только по вкладам, открываемым на 3 месяца, то ВТБ в рамках этой программы предлагает высокую прибыль в течение 6 месяцев.

После снижения ключевой ставки Центрального Банка до 17% годовых доходность по этой депозитной программе существенно снизилась. Новые договора заключаются уже под 13% годовых, срок размещения остался прежним — только 6 месяцев.

Это классический вклад без возможности снятия и пополнения. Для его открытия достаточно положить на счет 1000 рублей. Срок размещения — только 181 день. Валюта — рубли.

Пользователи Мультикарты с подключенной опцией Сбережения получают повышенную доходность. Но при условии трат на покупки более 10000 рублей за месяц.

Первый

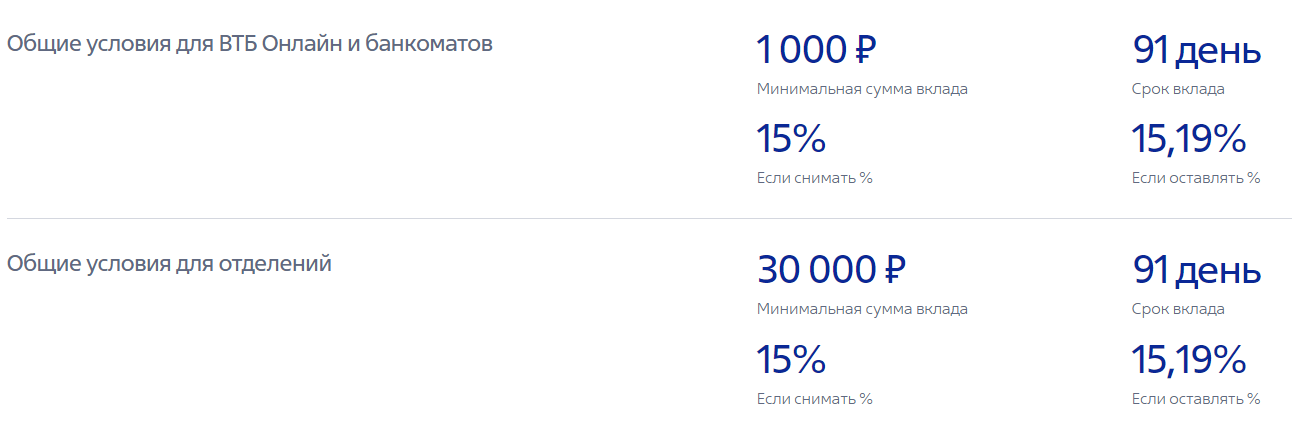

Это универсальный вклад, который можно открыть не только в рублях, но и в евро и долларах. После санкций ставки по валютным депозитам ВТБ также увеличились. Операции снятия и пополнения не предусмотрены.

Тариф:

Минимальная сумма для открытия депозитного счета зависит от метода обращения в банк. В отделениях нужно сразу положить на вклад минимум 30000 рублей. Договор заключается только на 91 день, ставка фиксированная.

На сегодня ВТБ заинтересован в открытии классических вкладов без пополнения и снятия. По ним и назначены максимальные ставки. Вклады с дополнительными опциями так и приносят доход около 3% годовых.

Размещение средств в долларах и евро также ведется только на 91 день. Сумма для открытия счета — от 500 уе — через отделения и от 100 уе другими способами. Ставка долларового вклада — 1%, в евро — также 1%.

Что будет со ставкой по уже открытому вкладу

Не стоит надеяться, что ставка по вкладу, который уже открыт, поднимется до 20-21% годовых. Эти условия актуальны для новых договоров, которые заключаются после объявления новых тарифов. Если ваш депозит уже был открыт, то актуальная ставка прописана в договоре.

Конечно, люди, которые получают около 3% годовых, хотят получить 15-16%. Это сделать можно, но только путем закрытия прежнего вклада и открытия нового. При этом важно понимать, что при досрочном расторжении договора уже начисленный доход теряется.

Прежде чем предпринимать какие-то действия, откройте калькулятор и посчитайте выгоду. В целом, даже если с момента открытия прежнего вклада прошло полгода, его закрытие и перевод под 15-16% будет выгодным мероприятием.

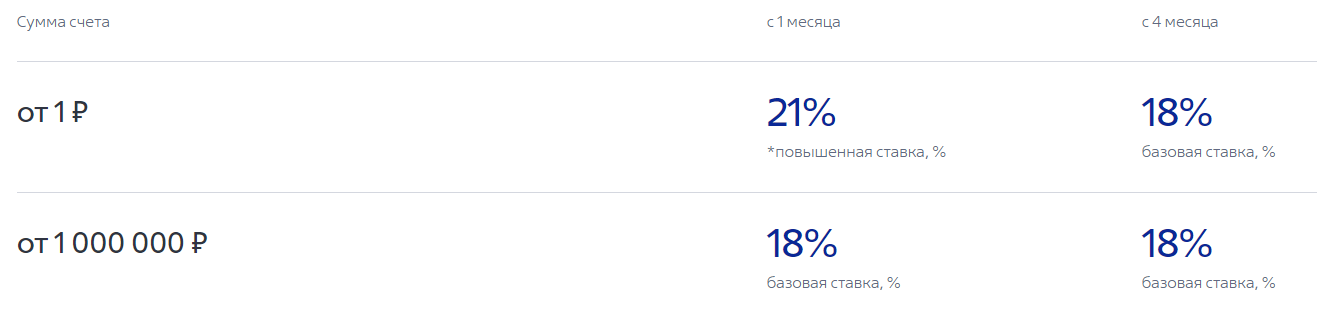

Накопительный счет Сейф от ВТБ

После объявлений санкций накопительный счет банка ВТБ стал одним из самых выгодных среди аналогичных предложений на рынке. Ставки по нему даже выше, чем по вкладам этого же банка.

Что такое накопительный счет? Это отдельный счет, созданный для накоплений. Его главное отличие от вклада — полное распоряжение своими средствами, можно даже снимать деньги под ноль. Доходность рассчитывается на конкретную сумму каждый день и начисляется клиенту одной выплатой по итогу отчетного месяца.

Тарификация предложения:

Как видно, максимальный доход банк дает первые 3 месяца после открытия накопительного счета. Начиная с 4-го, прибыль уменьшается, но все равно остается высокой.

Что важно знать о накопительном счете:

- если у вас он был открыт до санкций и повышения ставок, к нему также будет применяться повышенная доходность. Все происходит автоматически, заявления писать не нужно;

- банк имеет право в любой момент изменить условия начисления дохода по накопительным счетам. Если ЦБ начнет снижать ключевую ставку, будет уменьшаться и доходность.

Если вы хотите поменять вклад ВТБ на его накопительный счет из-за более высокой доходности, хорошо подумайте. Ставка по вкладу будет стабильно действовать 3 или 6 месяцев, а по накопительному счету может быть пересмотрена в одностороннем порядке в любой момент.

Что происходит с валютными вкладами ВТБ

Если у вас был открыт вклад в евро или долларах, то за него также не стоит переживать. Он обслуживается на тех же условиях. Но если учесть, что по новым договорам ставка увеличена до 1% годовых, есть смысл закрыть прежний вклад и открыть новый. Все это можно провести через банкинг.

Пополнение валютных счетов также доступно любыми удобными методами. А вот если вы хотите снять средства с валютного счета, то тут вас ждут ограничения. По указанию ЦБ РФ до 9 сентября 2022 года клиент банка может снять суммарно с валютного счета в долларах не больше 10000. Все остальное выдается ему с конвертацией в рубли.

Частые вопросы

Нет, это просто слухи. О заморозке речи нет. Все деньги граждан доступны им в полном объеме, они могут совершать со счетами любые операции, в том числе снимать наличные.

Непосредственно санкции — никак. Но из-за них Центральный Банк повысил ключевую ставку, а это повлекло существенное увеличение процентов по вкладам и накопительным счетам банка ВТБ.

Решать только вам. Ставка по вкладам ВТБ ниже, но она стабильная в течение 3 или 6 месяцев в зависимости от депозитной программы. Доходность по накопительному счету ниже, но банк в любой момент может изменить условия.

Предварительно позвоните в банк и закажите необходимую сумму. Суммы выше 10000 долларов будут выданы в рублях по курсу банка на день проведения операции.

Открыл несколько вкладов в разных банках под +20% годовых

28 февраля ЦБ резко поднял ключевую ставку с 9,5 до 20%. Вслед за этим событием, банки стали увеличивать проценты по вкладам и накопительным счетам.

Я воспользовался ситуацией и открыл несколько вкладов с повышенными процентами. Расскажу в какие банки я вложил деньги, под какие условия? Для чего мне это нужно, когда рубль стремительно обесценивается, есть ли смысл держать деньги под процентами?

Я пошел по пути наименьшего сопротивления. Рассматривал только те банки, клиентом которых являюсь. Дабы не загружать себя походами в банк, стоянием в очередях (особенно сейчас). Хотел все операции проводить онлайн, не выходя из дома.

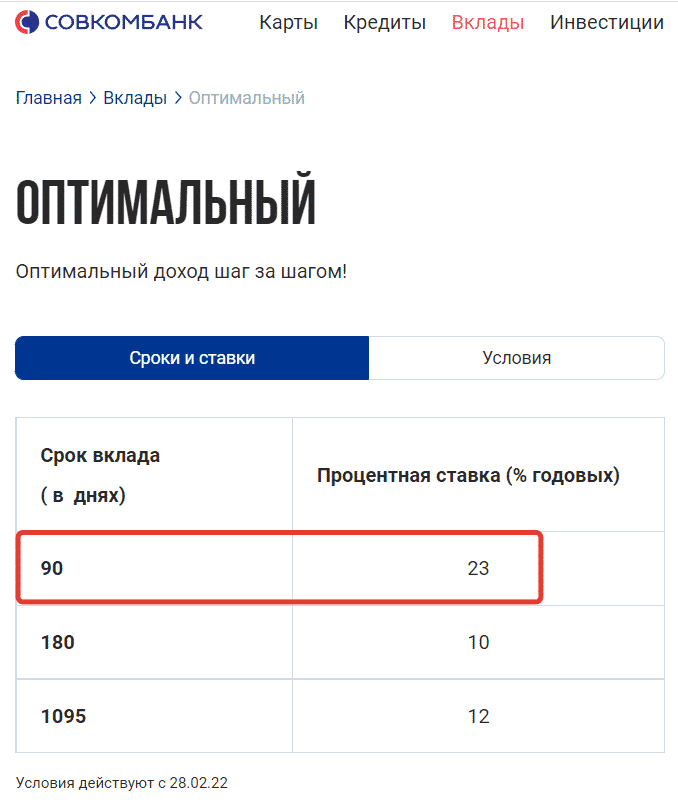

Совок

Первым отличился Совкомбанк. Практически сразу после повышения ставки ЦБ, в тот же день был анонсирован вклад Оптимальный на 90 дней под 23% годовых в рублях. Минимальная сумма для открытия вклада от 50 тысяч рублей.

Также можно на 365 дней открыть вклад под 8% годовых в долларах.

В долларах я открывать не стал, а вот рублевый вклад на 3 месяца оформил. До этого у меня часть денег лежало на карте в Совке под 5,5% годовых.

Кстати банк чуть позже понял, что погорячился со ставками. Вышла новость, что после 9 марта ставка по трехмесячному вкладу будет снижена до 21% в рублях и до 6% в долларах. Основная причина — огромный приток наличности, который привлек банк новыми условиями. Клиенты денег буквально за три дня навалили больше, чем за целый год работы. Так что кто хочет, может еще успеть в уходящий поезд.

Совкомбанк находится под санкциями, но в то же время входит в список системно значимых банков. Плюс страховка АСВ на 1,4 млн. действует на вклады. Так что сильных рисков потери средств я не вижу.

Сейф от ВТБ

ВТБ предлагает открыть расходно-пополняемый счет «Сейф» на первые три месяца под 24%. Для тех у кого это не первый счет или не была ранее открыта «Копилка» — ставка составит 21% годовых.

У меня есть действующая «копилка» в которой деньги лежали под 7% годовых. Перевел все в Сейф под 21%.

У Сейфа есть ряд недостатков (или неявных особенностей).

Во-первых, начисление производится на минимальный остаток в течение месяца. Если нужно будет снимать часть средств, то лучше делать это в начале месяца.

Во-вторых, так как это накопительный счет, а не вклад, то условия (проценты) могут быть изменены в любой момент.

К примеру, через месяц банк может снизить ставку в два раза. У конкурентов, ставка заморожена на весь срок действия вклада. Если новая ставка вас не устроит и захотите перевести деньги в другой банк не дождавшись окончания месяца, потеряете все накопленные проценты. А чтобы их не потерять, придется держать деньги под низкий процент до окончания месяца.

Я открыл «Сейф» с расчетом на месяц.

Прочие банки

Хоум кредит. Вклад на 1 месяц по ставке 17%, на 3 месяца — 18,5%. Минимальная сумма для открытия — одна тысяча рублей.

УБРИР. Вклад «Хороший старт» на 91 день под 20% годовых. Без возможности изъятия средств раньше срока. Но допускаются пополнения в течении всего срока вклада. Вклад открывается от одной тысяч рублей.

Альфа-банк. Вклад на 3 месяца под 20% годовых, на шесть месяцев под 19%. Открывается от 10 тысяч. Без пополнений и частичных снятий.

Сохраню картинку для истории. Нечасто увидишь двузначные проценты по вкладам.

По информации Альфа-банка, только за 1 марта было открыто 100 тысяч новых вкладов на сумму более 100 млрд. рублей.

Налоги, кредитки и подушка

Вкратце расскажу свою логику действий. Почему я открываю вклады в банках.

В одной из прошлых статей я рассказывал про свою финансовую систему, где с помощью кредиток, с которых можно снимать наличные, я получаю прибыль практически из воздуха. Схема банальна до безобразия: снял с кредитки — положил в банк под проценты — через определенное время загасил долг, оставив начисленные проценты себе.

Ранее с одной кредитки у меня в среднем выходило навара в районе 7-8 тысяч рублей в год. Сейчас, по новым условиям отдача может увеличиться раза в три.

Учитывая, что у меня на руках несколько кредиток, то в наличии находится всегда несколько сотен тысяч рублей, которые должны работать. И высокие ставки в банках позволяют делать это более эффективно.

Деньги на жизнь я беру тоже с кредитки. Основные траты у меня идут с кредитной карты с длинным грейсом — 4 месяца беспроцентного обслуживания (карта «Все что надо» от банка Открытие). Соответственно, неизрасходованные деньги тоже нужно пристраивать, чтобы не лежали без дела. И 3-х месячные вклады, больше всего подходят под это дело.

Чтобы не замораживать все деньги на одном вкладе, я использую лесенку депозитов. Часть денег направил на месячные вклады, часть на трех или шестимесячные, часть держу на расходно-пополняемом счете. А дальше, по мере истечения коротких вкладов, можно будет перекладывать освободившиеся деньги в длинные.

Также часть денег в виде финансовой подушки я держал на картах, чтобы был моментальный доступ к деньгам. В новых условиях, вместо карт тоже придется использовать вклады, дабы деньги стремительно не обесценивались.

Ну и налоги. При таких огромных ставках, велик риск попасть на налоги. В начале 2022 года ставка ЦБ была всего 8,5%. А это значит, что необлагаемый доход по вкладу составляет 85 тысяч рублей. По новым условиям (высоким процентам), если у вас на вкладе лежит больше 400 тысяч рублей, то вы обязательно попадете на налоги (400 000 х 21% = 84 000 рублей).

Лучше заранее просчитать этот момент (налоги платить никому не охота). Я борюсь с этим путем распределения будущей доходности на нескольких членов семьи — открываю вклады не только на свое имя.

Дополнительно ко вкладам ищу карты с ежедневным начислением процентов. С которых можно снимать деньги в любое время без потери дохода. Мой список кандидатов.

Источник https://top-rf.ru/investitsii/492-vklad-nakopitelnyj.html Источник https://brobank.ru/vtb-vklady-sankcii/ Источник https://vse-dengy.ru/upravlenie-finansami/banki/vklady-pod-20-godovyh.html