Депозитные и сберегательные операции ком банков

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Платежи. Банки предоставляют возможность совершать денежные переводы. Они позволяют моментально оплатить товар или услугу, уплатить налог или отправить деньги близким. Банк использует цифровые деньги и следит, чтобы платеж прошел быстро и безопасно. Если возникнет проблема, он возьмет риски на себя.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Депозитные операции: функции, виды, влияние на политику банка

Депозитные операции затрагивают широкий круг клиентов, поэтому кредитно-финансовые организации заинтересованы в развитии этого направления. Банки разрабатывают новые виды продуктов, которые станут интересны большинству населения. Мы изучили, что такое депозитные операции банка, какие они бывают и чем могут быть полезны каждому.

Определение и функции депозитных операций

Для осуществления деятельности банку, как и любой другой организации, нужны средства (ресурсы, капитал).

Основные источники средств банков:

- собственные;

- привлечённые.

Собственные — это фонды, которые формируются для определённых целей. К примеру, задача резервного фонда — компенсация потерь при возникновении убытков.

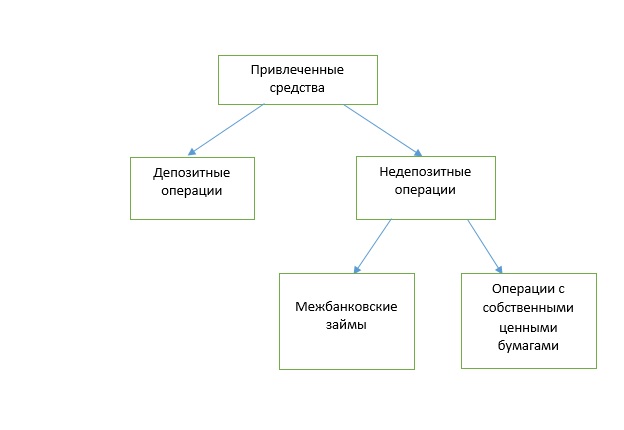

Привлечённые средства — те, которые банковские учреждения привлекают за плату.

Недепозитные операции включают привлечение заёмного капитала (кредитов между банками и займов), выпуск ценных бумаг банка (векселя, облигации). Кредиты между банками могут быть рассчитаны как на длительный срок, так и на перекрытие разрыва в поступлениях (на день).

Привлечённые средства играют важную роль в деятельности кредитно-финансовых организаций. Именно благодаря им банки покрывают свои нужды в капитале.

В их доле значимую часть занимают депозитные операции.

Депозитные операции — те, которые направлены на рост банковских ресурсов, а также на размещение денег с целью извлечения дохода. Именно они являются основным источников средств. Главная роль — последующее их вложение и получение прибыли банком.

Субъекты и объекты депозитных операций

Субъекты депозитных операций — те, с кем взаимодействуют банки и другие кредитно-финансовые организации при привлечении средств.

- население,

- частные предприятия,

- индивидуальные предприниматели,

- общественные организации,

- предприятия с долей иностранного капитала,

- другие банки,

- государственные организации;

- общества;

- товарищества;

- кооперативы;

- страховые компании;

- прочие.

Объектом депозитных операций являются депозиты.

Депозит — это вложения в банк, который капитал хранит и использует для получения дохода. Банк оперирует средствами для развития своей деятельности, а клиенту платит вознаграждение в виде процентов.

Какие бывает депозитные операции

Депозитные операции делятся на виды в зависимости от признака, лежащего в основе классификации.

Активные и пассивные

Активные депозитные операции — размещение средств и получение за счёт этого дохода.

К ним относятся:

- депозиты в других банках;

- счета НОСТРО (средства в заграничных банках).

Пассивные — привлечение средств для формирования ресурсной базы и выполнения деятельности.

К ним относятся:

- привлечение депозитов;

- счета ЛОРО (средства заграничных банков в банке-резиденте);

- выпуск ценных бумаг.

Срочные, до востребования и условные

Срочные депозиты открываются на оговоренный срок. Они бывают:

- на месяц;

- на квартал;

- на полгода;

- на год;

- от двух до трёх лет;

- более трёх лет.

До востребования — не имеют твердого срока. Включают:

- деньги на счетах населения и организаций разных форм собственности;

- корреспондентские счета в других банках;

- депозиты до востребования;

- расчёты по аккредитивам, чекам;

- прочие.

Для банка недостаток депозитов до востребования в том, что невозможно предугадать, когда и сколько денег заберёт клиент.

Условные — на время до выполнения определённого условия, например, до достижения вкладчиком 18 лет.

Повышенные процентные ставки по срочным вкладам назначают с целью привлечения большего количества вкладчиков. Для банка данный вид операций наиболее надёжен. Поэтому чем больше срок и сумма, тем выше ставка по вкладу. Депозиты до востребования привлечь легко и быстро, именно они важны в поддержании банковской ликвидности — способности в кратчайший срок рассчитаться по своим обязательствам. Однако из-за отсутствия конкретного времени снятия средств проценты по таким депозитам невысоки.

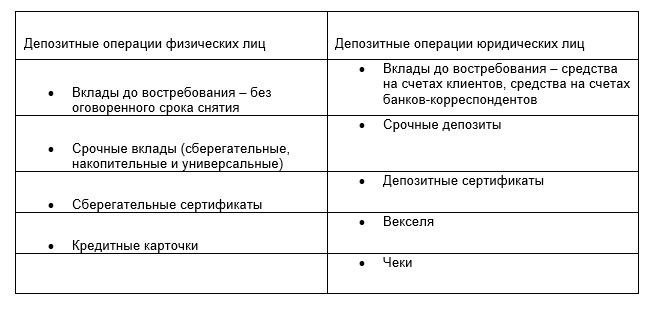

Депозитные операции физических и юридических лиц

Депозиты для физических лиц — для населения. Существуют специальные продукты для отдельных групп граждан: для пенсионеров, детские, социальные.

Депозитные операции юридических лиц — вклады организаций различных форм собственности.

Депозитные операции можно раздробить по группам:

Наибольшим источником являются средства на расчётных счетах организаций и счета банков-корреспондентов.

Срочные вклады включают:

- Сберегательные вклады — для сбережения денег. По ним не осуществляются операции дополнительного внесения денег и снятия.

- Универсальные — с возможностью добавлять и снимать суммы.

- Накопительные — дают возможность накопить определённую сумму. По ним возможно пополнение.

Сберегательные и депозитные сертификаты — уточняют сумму вклада и права вкладчика или третьего лица получить её по истечении времени. Могут быть именными или на предъявителя, последние можно передать другому лицу. В Российской Федерации сберегательные сертификаты выпускают лишь в российских рублях. Выгодны тем, что имеют фиксированную процентную ставку, которая не изменится в течение всего срока действия сертификата. Сберегательные предоставляются физическим лицам, а депозитные – юридическим.

В настоящее время сберегательные сертификаты для физических лиц не выпускаются в связи с поправками в Гражданский кодекс. Продолжается обслуживание ранее выпущенных сертификатов.

Векселя — фиксируют обязательство банка выплатить его владельцу оговорённую сумму.

Таким образом, виды привлечённых средств разнятся. Постепенно продукты обновляются, по ним появляются новые условия, учитывающие факторы развития экономики и максимально удовлетворяющие потребности клиентов.

Депозитная политика банка

Депозитная политика — комплекс мер по привлечению средств для их последующего размещения и получения прибыли. При формировании депозитной политики банк должен учитывать не только пассивные операции, но и активные. Приводить их в соответствие друг другу, обеспечивать их тесное взаимодействие, чтобы в конечном результате извлечь прибыль.

Депозитная политика включает:

- Разработку стратегии.

- Формирование методов достижения целей.

- Контроль за их исполнением.

- Анализ результатов и выводы.

В условиях конкурентной борьбы за капитал населения и организаций, постоянно появляющихся новых учреждений, банки разрабатывают различные методы достижения целей.

За счёт дифференциации предлагаемых продуктов, активного привлечения новых клиентов, увеличивается объём привлекаемых ресурсов. Депозитная политика призвана обеспечить сопоставление по срокам привлекаемых и предоставленных средств, повышение доходности.

Банк может заключать с клиентами соглашения как стандартной формы, так и индивидуальной — с условиями, разработанными под конкретного вкладчика.

Существуют особые ставки, которые обсуждаются руководством банка и устанавливаются именно для этого клиента. Как правило, такой клиент имеет большие обороты по счетам и банку выгодно взаимное сотрудничество с ним.

Однако затраты банк также несёт, выплачивая процентное вознаграждение за пользование денежными ресурсами. Поэтому разрабатываются всё новые условия роста средств, а ставки по депозитам так разнообразны.

Задачи депозитной политики:

- поддержать ликвидность банка и при этом минимизировать расходы;

- согласовать активные и пассивные операции;

- обеспечить рост базы ресурсов;

- создать условия для получения прибыли в будущем.

Кроме того, на политику банка оказывает влияние ряд внешних факторов, не зависящих от самого банка:

- государственная политика;

- экономическая ситуация в стране;

- развитость финансово-кредитных организаций и отношений между ними;

- демографическая ситуация;

- информационная среда.

Разработка и выполнение депозитной политики — трудная задача. Справляясь с ней, банки обеспечивают прибыль и возможность дальнейшего развития деятельности.

Таким образом, депозитные операции играют важную роль в привлечении банком капитала. Их многообразие служит тому подтверждением. Стратегия развития депозитных операций определяется депозитной политикой банковских организаций. На принятие решений и формирование политики оказывает влияние множество факторов.

Что такое банковский депозит?

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

По сути, вклад и депозит – это одно и то же. Депозит – это англицизм, который переводится как «банковский вклад, вложение, сдача на хранение». В русскоязычной среде эти два слова являются синонимами.

Однако есть небольшие смысловые отличия в значении двух понятий. Термин «вклад» предполагает только денежные вложения. Депозит очерчивает более широкий круг инструментов инвестирования:

- ценные бумаги;

- ценные металлы;

- деньги на банковском счете и т.д.

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

- – для сбора определенной суммы, разрешено пополнение; – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

- и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета); и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

- процентная ставка. Чем выше ставка, тем меньше «бонусов» для клиента: нет возможности пополнения и частичного снятия, длительный срок размещения;

- минимальная и максимальная сумма вклада. Чаще всего стартовая сумма для открытия – 10 000 рублей;

- возможность пополнения счета. В некоторых вкладах делать дополнительные взносы можно только в определенный период после открытия;

- возможность частичного снятия. Снимать можно только деньги сверх «несгораемого» остатка;

- капитализация – регулярное прибавление прибыли от процентов к телу вклада. Чем чаще происходит капитализация (еженедельно, ежемесячно), тем больше в итоге будет доход от вложений;

- пролонгация. Может быть автоматической или по заявлению клиента.

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

- бонусы пенсионерам;

- капитализация;

- возможность онлайн открытия.

от 30 тыс. рублей

- капитализация;

- возможность онлайн-открытия.

от 50 тыс. рублей

- открытие вклада через мобильное приложение.

- онлайн-открытие;

- капитализация;

- автоматическая пролонгация.

от 10 тыс. рублей

- нет ограничений по максимальной сумме;

- оформление через мобильный или интернет-банк.

от 1 тыс. рублей

- оформление онлайн;

- возможно пополнение в течение 185 дней после открытия;

- капитализация.

от 50 тыс. рублей

от 10 тыс. рублей

- возможно пополнение;

- возможно частичное снятие до суммы неснижаемого остатка.

от 10 тыс. рублей

- оформление онлайн;

- капитализация.

от 500 тыс. рублей

Как видно из таблицы, самые высокие процентные ставки – у «негибких» вкладов в банке. То есть у тех, которыми неудобно управлять: нет пополнения и частичного снятия.

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

А – сумма вклада

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

- банкротства банка;

- отзыва лицензии у кредитно-финансового учреждения.

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

- До завершения процедуры банкротства обратиться в Агентство по страхованию вкладов с заявлением. Можно обратиться и позже, но нужно будет документально объяснить причину позднего запроса.

- Агентство рассмотрит заявление и в течение трех рабочих дней перечислит денежную компенсацию. Если в этом же банке был оформлен кредит, то возмещение будет меньше (сумма компенсации минус долг).

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

- Изучить информацию о депозитных предложениях в разных банках города. Выбрать подходящий вид вклада и удобные условия.

- Прийти в отделение банка и написать заявление об открытии депозитного счета. При себе нужно обязательно иметь паспорт. Могут понадобиться и другие документы, особенно если предусмотрены льготы определенным категориям граждан, – пенсионное удостоверение, военный билет и т.д. Вклады для юридических лиц предполагают другой список документов.

- Последний шаг – ознакомление с договором и его подписание. Обратите внимание на пункт о досрочном изъятии средств, на процентную ставку (фиксированная или плавающая), на возможность пролонгации.

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

- Войти в личный кабинет онлайн банка.

- Выбрать вкладку «Вклады» и нужный депозит.

- Указать параметры – срок договора, валюту вклада, счет и сумму списания, вариант получения дохода от процентов (капитализация или перечисление на отдельный счет).

- Прочитать договор.

- Подтвердить онлайн оформление.

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

Часто задаваемые вопросы

Наиболее доходные предложения – долгосрочные вклады на большую сумму денег. При этом вряд ли будет разрешено пополнение и частичное снятие. Самая высокая процентная ставка – у инвестиционных вкладов.

Это вклады, состоящие из двух частей. Первая денежная часть идет на стандартный депозитный счет. Вторая – на оплату паевых инвестиционных фондов (ПИФ). За первую часть начисляется регулярный доход. Эта часть вклада застрахована на случай банкротства банка. Процентная ставка депозита – около 7%. Вторая часть – инвестиции в акции или ценные бумаги. Соответственно, эта часть накоплений не застрахована и подвергается определенным рискам.

Процентная ставка – важный, но не определяющий фактор при выборе. Проверяйте банк в списках Агентства по страхованию вкладов. Обращайте внимание на наличие капитализации, автоматической пролонгации, возможности пополнения или частичного снятия.

Номинальная ставка – это процент, анонсированный банком за вклад. Эффективная ставка – это процент, который учитывает все факторы (капитализацию, срок, сумму).

Источник https://secrets.tinkoff.ru/glossarij/bank/ Источник https://moneyscanner.net/depozitnye-operacii/ Источник https://mainfin.ru/wiki/term/chto-takoe-bankovskiy-depozit