Учет депозитов и процентов в 1С 8.3 Бухгалтерия предприятия 3.0

Так случается, что у организации возникают свободные денежные средства, вследствие чего принимается решение временно изъять их из оборота по обычным видам деятельности и положить на депозитный банковский счёт с целью получения процентов. В этой статье будет рассмотрено, как отразить данный факт хозяйственной жизни в бухгалтерском учёте с помощью программы 1С 8.3 Бухгалтерия предприятия 3.0.

Но сначала небольшое вспомогательное методологическое предисловие.

Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

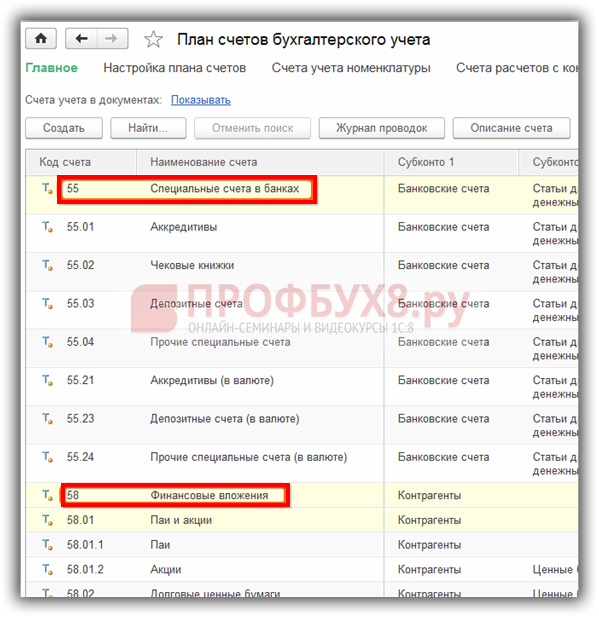

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие. Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета». При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет. Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

Оформление депозита в 1С 8.3 Бухгалтерия

Предположим следующую хозяйственную ситуацию:

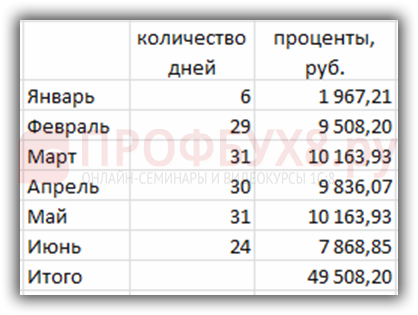

25.01.2016г. наша организация заключила договор банковского вклада и внесла на депозитный счёт 1 000 000 руб. сроком на 6 месяцев под 12% годовых. Предусмотрено ежемесячное начисление и выплата процентов по договору.

Таким образом, в нашем примере будут участвовать проводки:

- Дебет 55.03 — Кредит 51: перечисление денежных средств организации на депозит;

- Дебет 51 — Кредит 55.03: проводка, обратная предыдущей, то есть возврат банком вложенных средств.

Примечание: если вклад открыт в иностранной валюте, то со счётом учёта финансовых вложений корреспондирует счёт 52 «Валютные счета».

- Дебет 76 — Кредит 91.1: начисление входящих процентов по депозиту;

- Дебет 51 — Кредит 76: выплата процентов по депозиту.

В примере использована демонстрационная база на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.43.241).

Перечисление денежных средств на депозит в 1С 8.3

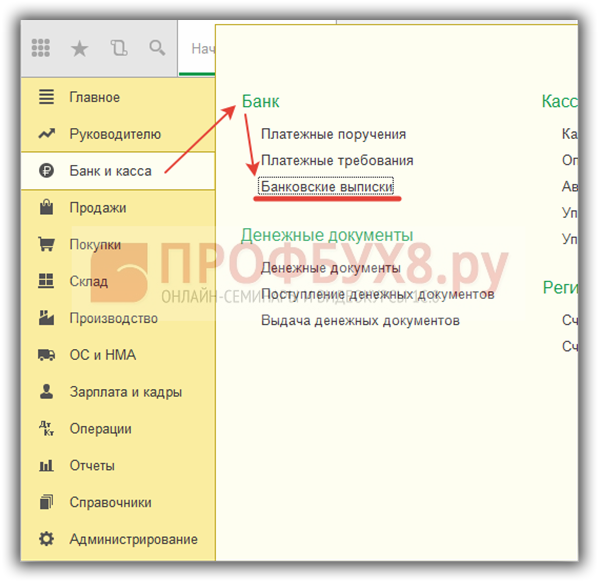

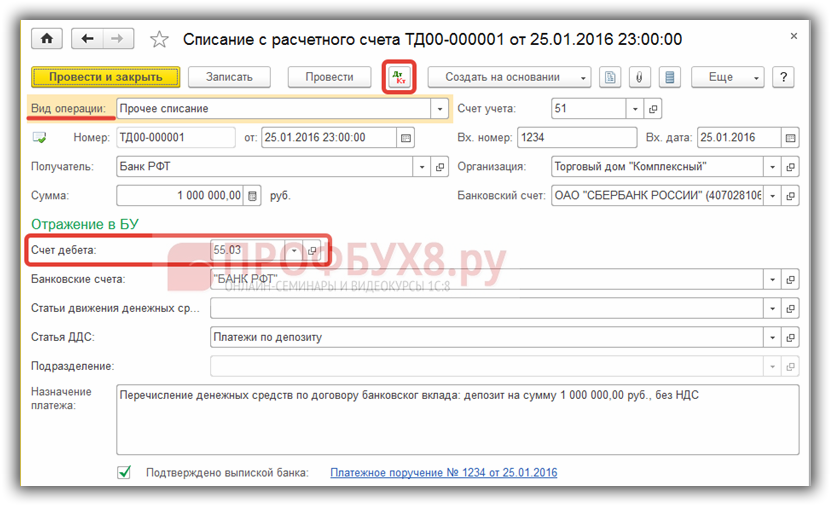

Для оформления операции перечисления денежных средств с расчётного счёта организации на банковский депозит в 1С Бухгалтерия 3.0 используется документ “Списание с расчетного счета“. Для его создания обратимся к журналу Банковские выписки в разделе Банк и касса – группа команд Банк – команда Банковские выписки:

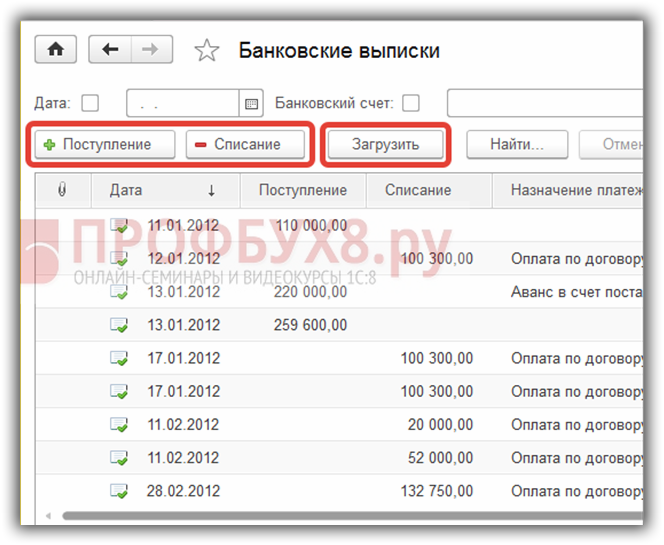

Сверху на форме этого журнала есть кнопки для ручного (Поступление и Списание) и автоматизированного (Загрузить – запускает обработку обмена документов с банком) ввода банковских документов:

Создадим вручную документ Списание с расчетного счета. Соответственно, нажав кнопку Списание – в результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить:

- Для начала следует выбрать подходящий Вид операции – в нашем случае это будет Прочее списание.

- Далее, помимо основных стандартных реквизитов, указывается счет дебета – 55.03, а так же заполняется соответствующая аналитика в виде банковского счёта и статьи движения денежных средств.

- При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой.

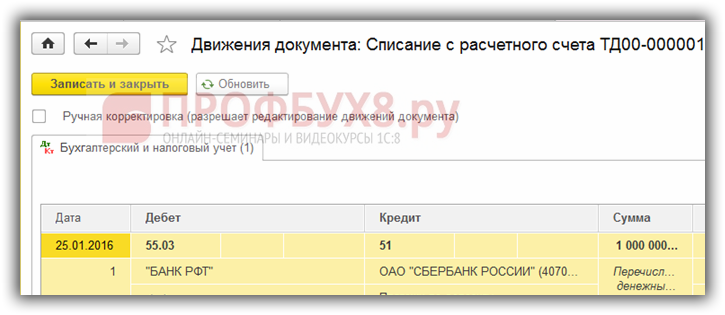

На выходе имеем ожидаемую проводку, отражающую перечисление денежных средств на депозит (кнопка Показать движения):

Начисление и поступление процентов по депозиту в 1С 8.3

В бухгалтерском учёте в соответствии с пунктом 7 ПБУ 9/99 проценты по депозиту признаются прочими доходами. В налоговом же учёте проценты по депозитам классифицируются как внереализационные доходы (пункт 6 статьи 250 НК РФ) и признаются полученными и включаются в состав соответствующих доходов на конец каждого месяца независимо от даты их выплаты (пункт 6 статьи 271 НК РФ). Поэтому в данном, общем, случае расхождений по отражению депозитных процентов между этими двумя видами учёта не будет.

При условии, что сумма банковского вклада поступила в банк 25.01.2016г. и возвращена банком 24.06.2016г., распределение начисленных по месяцам процентов будем считать следующим образом:

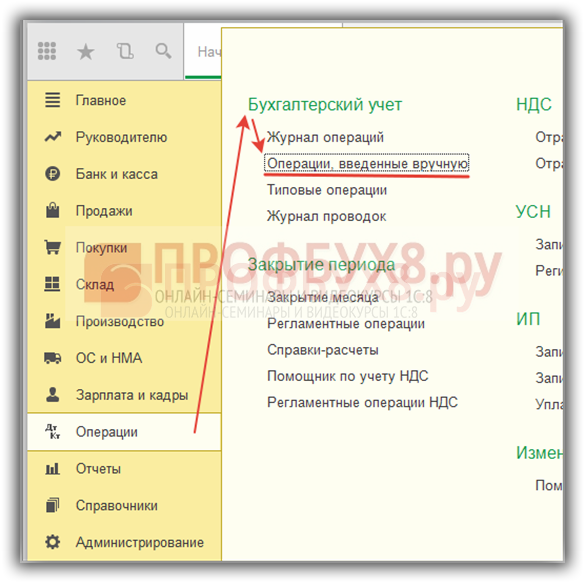

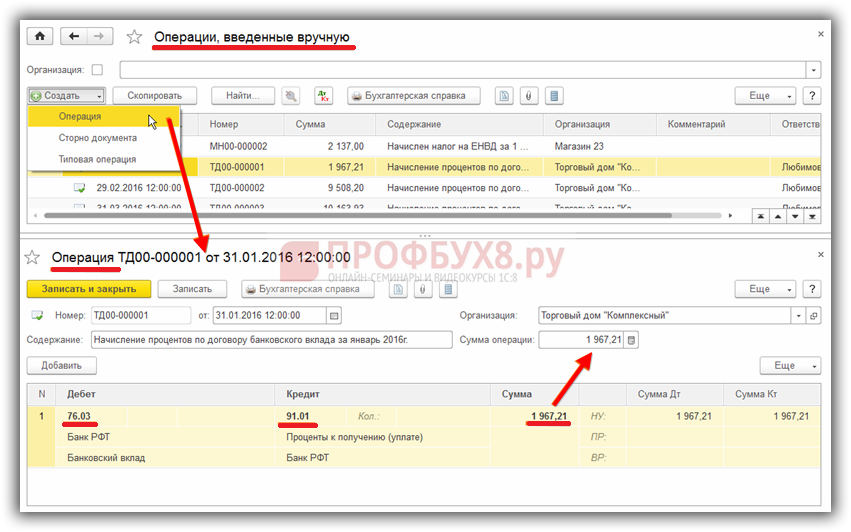

Оформление операции начисления процентов по банковскому вкладу в программе 1С Бухгалтерия предприятия 8.3 осуществляется специальным документом Операция. Его создание происходит из соответствующего списка: раздел Операции – группа команд Бухгалтерский учет – команда Операции, введенные вручную:

Далее в открывшейся форме нажимаем кнопку Создать и в выпавшем меню выбираем Операция. В результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить.

В шапке документа (верхняя не табличная часть) заполняются общие для проводок (в случае, если их несколько) реквизиты.

Для добавления проводки в табличную часть документа:

- Нажимаем кнопку Добавить;

- Заполняем нужные счета по дебету и кредиту, а так же их аналитику;

- Указываем сумму. При заполнении данного поля в 1С 8.3 автоматически заполнится реквизит шапки документа «Сумма операции». При изменении значения поля либо при добавлении новой строки, реквизит «Сумма операции» будет автоматически пересчитываться.

Документ Операция в 1С 8.3 формирует бухгалтерские проводки непосредственно:

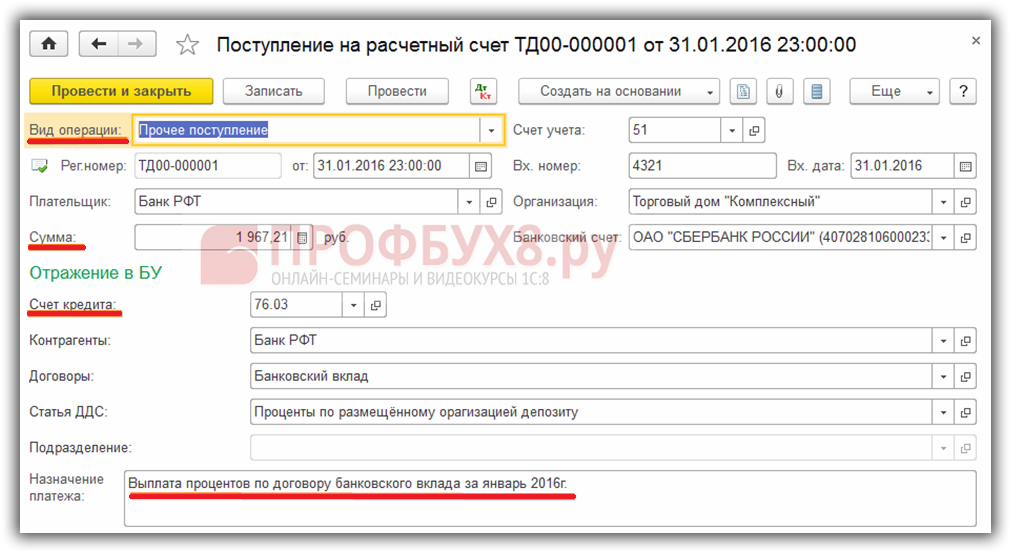

Следом необходимо учесть в 1С Бухгалтерия 3.0 (8.3) фактическую выплату банком процентов по депозиту. Для этой цели подходит документ Поступление на расчетный счет. Создадим его, нажав на кнопку Поступление журнала банковских выписок (о том, как туда попасть, смотрите выше), и заполним реквизиты открывшейся формы нового документа:

- Для начала следует выбрать подходящий вид операции – в нашем случае подойдёт Прочее поступление.

- Далее, помимо основных стандартных реквизитов, указывается счет кредита – 76.03.

- Так же заполняется соответствующая аналитика в виде контрагента, договора и статьи движения денежных средств. При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой:

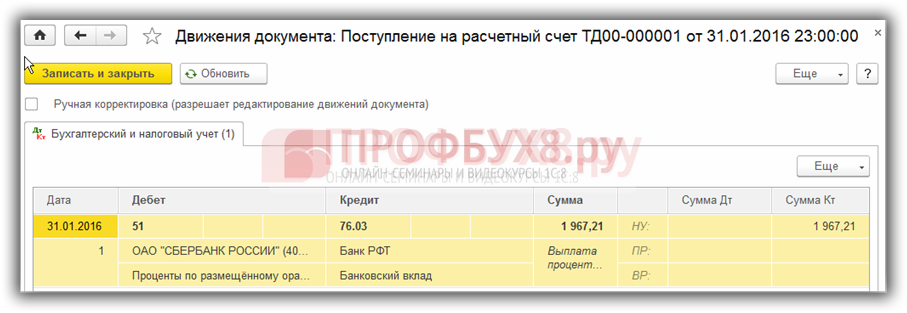

На выходе имеем ожидаемую проводку, отражающую поступление процентов по депозиту на расчетный счет:

Перечисленные выше операции начисления и получения процентов по депозиту необходимо провести в программе 1С 8.3 Бухгалтерия 3.0 ежемесячно согласно графику договора:

Возврат депозита в 1С 8.3

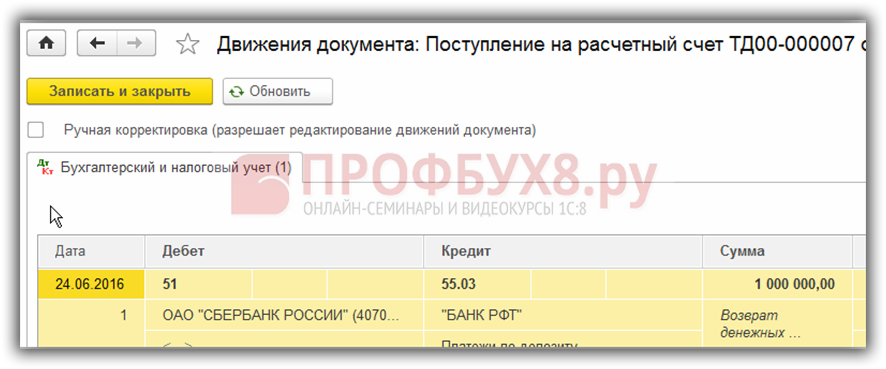

Итак, в завершение срока действия договора банковского вклада, банк осуществил перечисление денежных средств с депозитного счёта на расчётный счёт организации, то есть возвратил положенные на депозит деньги.

Данная операция оформляется в 1С Бухгалтерия 3.0 на основании подтверждающей сей факт банковской выписки с помощью уже упоминавшегося выше документа Поступление на расчетный счет:

- Вид операции укажем Прочее поступление;

- Счет кредита – 55.03;

- Далее заполняем необходимую аналитику к бухгалтерским счетам:

Результат проведения документа:

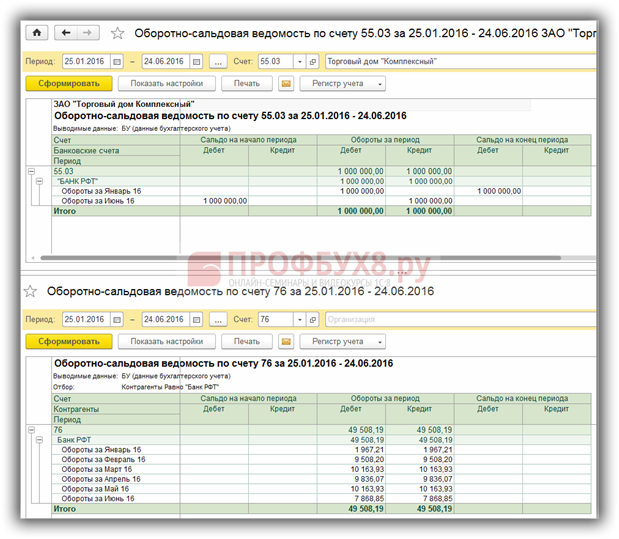

Сформируем для проверки в программе 1С 8.3 отчёты Оборотно-сальдовая ведомость по счетам 55.03 и 76 за период расчётов по депозиту и с периодичностью по месяцам:

В заключение…

Как видим, конфигурация Бухгалтерия предприятия 3.0 на платформе 1С Предприятие 8.3 помогает бухгалтеру просто и точно вести учёт операций по договору депозита. Конечно, с помощью этой программы можно легко и эффективно решать весь спектр бухгалтерских задач, в том числе такие более редкие и «заковыристые» ситуации, как, например, учёт в иностранной валюте, временные разницы, досрочное расторжение договора банковского вклада с необходимостью пересчёта начисленных процентов. Все это можно изучить в других материалах сайта или в комплексном курсе о ведении бухгалтерского учёта «1С Бухгалтерия 8.3 ред. 3.0».

Подробнее о курсе смотрите в нашем видео:

Начисление процентов по депозиту: проводки

Многие юридические лица и ИП в качестве способа приумножения своего капитала выбирают банковский вклад – депозит. Как учитывается в бухгалтерии такая разновидность инвестиций?

Бухгалтерские проводки по депозиту при его открытии и закрытии

В соответствии с ПБУ 19/02 (п.п. 2, 3) депозитные средства в бухучете показываются как финансовые вложения. На учет они ставятся по первоначальной стоимости, составляющей денежную сумму, положенную на банковский счет.

Для учета депозита, согласно Плану счетов, могут использоваться два счета:

- предназначенный для финансовых вложений счет 58;

- отражающий средства на специальных счетах в банковских учреждениях счет 55.

К данным счетам открываются субсчета: 58-5 «Банковские вклады (депозиты)» и 55-3 «Депозитные счета». Выбранный предприятием способ учета движения денег по депозиту необходимо закрепить в учетной политике.

При открытии банковского вклада и возврате с него денег необходимо использовать такие проводки:

Зачисление денег на депозит

Внимание! Вне зависимости от выбранного варианта учета депозитов (на счете 55 в качестве денежных средств или на счете 58 в составе финансовых активов), в отчетности их необходимо отражать как финансовые вложения (п. 41 ПБУ 19/02).

Проценты по депозиту: проводки в бухучете

Для учета процентов, начисленных по вкладу, используется субсчет 91-1 «Прочие доходы». Их отражение осуществляется по-разному в зависимости от способа начисления, указанного в договоре с банком: простой или сложный (с капитализацией).

При начислении простых процентов счет 91-1 корреспондируется со счетом 76 «Расчеты с прочими дебиторами и кредиторами». Производя начисление процентов по депозиту, проводки нужно делать следующие:

- Дт 76 Кт 91-1 – начисляются проценты по вкладу;

- Дт 51 Кт 76 – начисленные проценты зачисляются на счет компании.

Со сложными процентами сумма вклада увеличивается. В бухучете они относятся к прочим доходам и показываются по счету 91-1 в корреспонденции с выбранным счетом учета самого депозита: 55 или 58. При капитализации (присоединении к величине вклада) начисленных процентов доход по ним фиксируется записью: Дт 58 (55-3) Кт 91-1.

Примеры

ООО «Победа» перевело 1 апреля 2018 года на депозитный счет деньги в размере 2,5 млн рублей. Согласно договору срок депозита – 1 год, т.е. банк должен вернуть вложения 31 марта 2019 года.

Ситуация 1. Ежемесячно начисляются простые проценты по ставке 9% годовых, начиная со дня, следующего за датой перевода денег в банк на депозит, и до дня возврата вкладчику вложений включительно.

Бухгалтер, учитывая открытие, закрытие вклада и проценты по депозиту, проводки должен сделать такие:

Источник https://profbuh8.ru/2016/06/uchet-depozitov-i-protsentov-v-1s-8-3-buhgalteriya-predpriyatiya-3-0/ Источник https://spmag.ru/articles/nachislenie-procentov-po-depozitu-provodki Источник