Как торговать облигациями

Торговля на рынках капитала — так же, как и на любом другом рынке — подразумевает три глобальных направления, в зависимости от риск-профиля инвестора и сроков инвестирования: спекулятивный трейдинг, портфельное инвестирование и смешанное инвестирование (спекулятивные операции, среднесрочные идеи и портфельное инвестирование). Профессиональный инвестор никогда не придерживается только одного варианта, так как ситуация на рынке постоянно меняется. Для рядового российского инвестора всё может быть намного проще, так как рынок капитала с его стороны, как правило, используется для портфельного инвестирования, которое включает в себя элементы ребалансировки, в зависимости от рыночной ситуации. В этом формате, если инвестор не обладает достаточными знаниями и временем, ему может помочь личный брокер. Если же инвестор решил сам разобраться, как торговать облигациями, то для начала можно пройти курсы по основам рынка и изучить следующие материалы: «Облигация: инструкция по применению» и «Как не вложиться в банкрота».

Портфельное инвестирование

Поняв специфику облигаций, затронем первый вариант инвестирования, не требующий ежедневного/еженедельного контроля — портфельное инвестирование. Данный вид инвестирования подходит тем клиентам, которые инвестируют свои средства на долгосрочный период (10 лет и более), например, чтобы накопить на пенсию или на учёбу детям. Самый простой способ, подумаете вы, — купить облигации с погашением через 10 лет (или более) и получать свой купон. Да, так можно сделать, но здесь есть нюансы.

Обучающее видео о выборе и покупке облигаций для начинающих

Если мы говорим о российском рынке, то облигации (корпоративные) с погашением через 10 лет и более не очень популярны, так как у нас экономика развивающейся страны, т.е. политическая, экономическая, социальная составляющие могут меняться намного чаще, что напрямую отражается на денежном рынке и рынке капитала. Например, в период кризиса ставки денежного рынка, реагирующие на действия ЦБ (изменение ключевой ставки) в острой фазе взлетают вверх, далее регулятор начинает, в зависимости от ситуации, с разной скоростью её опускать. В таком случае компания, выпустившая облигацию со сроком погашения через 10 лет, может встроить пут или колл опцион.

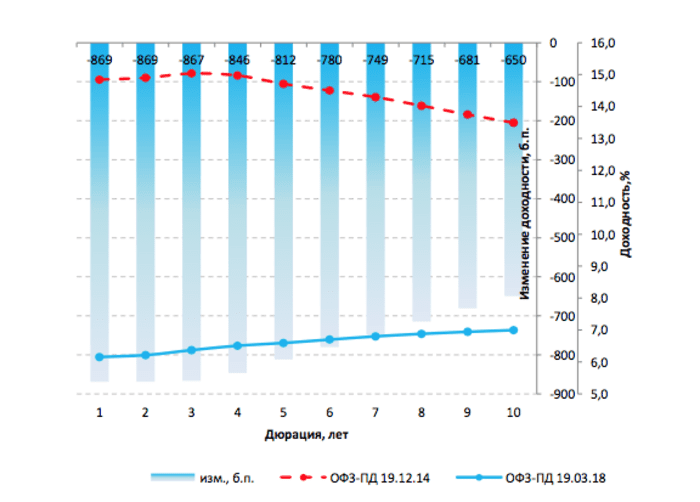

Данные опционы могут иметь срок исполнения через 1-2 года, так как компания прогнозирует, что через 1-2 года экономическая ситуация улучшится, ставки займа опустятся, а значит, компания сможет занять капитал дешевле. Таким образом, инвестируя долгосрочно, необходимо оценивать текущую ситуацию в экономике, в нашем примере — в России. Ниже — график доходности безрисковой кривой ОФЗ ПД в период кризиса в 2014 году и в настоящее время.

Как видно из графика выше, в пик кризиса ОФЗ-ПД давали значительную доходность, а доходности корпоративных облигаций были ещё выше, в зависимости от уровня риска. Да, можно было купить десятилетние ОФЗ-ПД и уже сейчас зафиксировать приличную доходность по ценовой переоценке. Но рынком движет жадность и страх, и в периоды кризиса последняя составляющая преобладает у рядовых инвесторов. Таким образом, далеко не каждый готов инвестировать свои деньги в длинные бумаги, тем более если портфель был сформирован в докризисный период. Но периоды кризиса — это самый удачный момент для инвестирования, так как за кризисом идет восстановление и рост.

В общем итоге, при портфельном инвестировании отслеживайте экономические циклы — это главное правило. Если пик кризиса пройден и начинается восстановление — инвестируйте в длинные бумаги (срок погашения более пяти лет) качественных эмитентов (с высокими инвестиционными рейтингами и близкими к ним — ВВ+) и суверенные ОФЗ-ПД. Также можно добавлять бумаги со спекулятивным композитным рейтингом «ВВ/ВВ-» и сроком погашения 3-4 года, т.к. уровень кредитоспособности таких компаний на таком периоде не сулит серьёзных проблем (облигации такого качества можно покупать и с большим периодом, но необходимо сделать оценку их финансового положения перед покупкой, тем более что период восстановления экономики может затянуться), плюс ко всему можно принимать участие в первичных размещениях, не платя премии к цене.

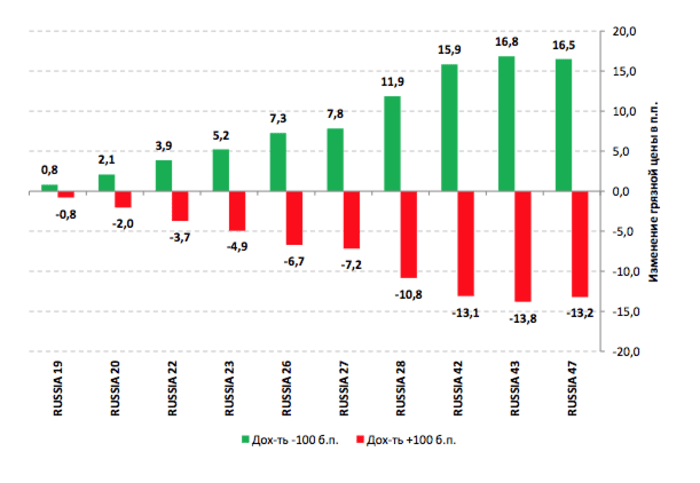

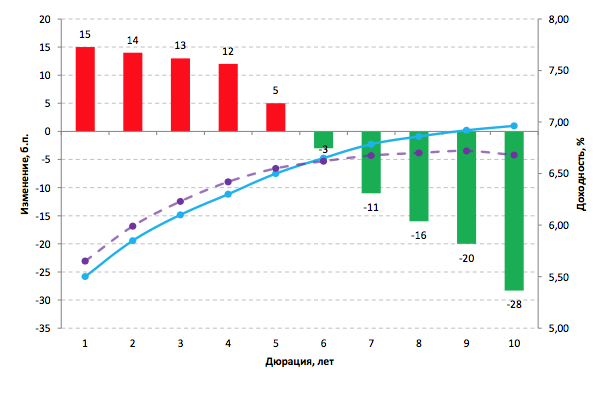

Если экономический цикл на излёте, начинайте переходить в среднюю дюрацию — 4-6 лет, при этом инвестиции, в первую очередь, должны быть в надежных эмитентов, а облигации со спекулятивными рейтингами желательно сокращать, тем более если вы видите ухудшение кредитоспособности того или иного эмитента. В периоды кризиса дюрация портфеля должна быть в диапазоне 2-3 года, т.к. из-за короткой дюрации при росте доходностей цены облигаций будут изменяться не так значительно, как у длинных. Как может изменяться «грязная» цена облигации (в п.п.) при росте/падении доходности на 100 б.п. (1%), можно увидеть из графика ниже на примере суверенных долларовых облигаций РФ (

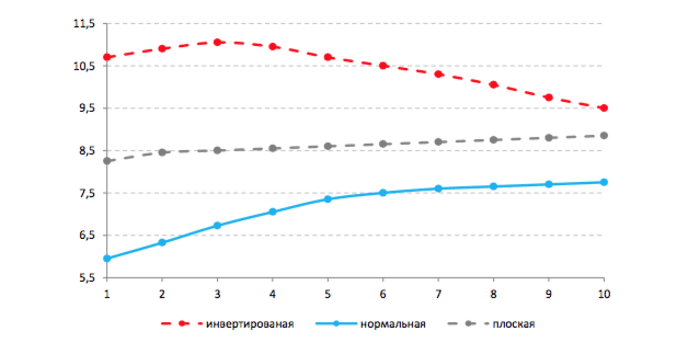

Одним из прокси по ситуации в экономике может служить кривая суверенных облигаций — безрисковая кривая. Есть три основные формы:

- нормальная (экономический цикл на подъёме, рост процентных ставок — дальние облигации приносят большую доходность);

Таким образом, оперируя информацией по кривым, мы можем с портфельного инвестирования переключиться на торговлю среднесрочных идей. Все ранее представленные графики отражали движения на безрисковых кривых, но если у эмитентов достаточно выпусков с разной дюрацией, то из их облигаций также можно составить кривые.

Спекулятивные идеи и новостной фон

Напомню, что корпоративные облигации торгуются с премией по доходности, и чем выше рейтинг эмитента и стабильнее компания, тем меньше премия. Также хочу сказать, что спекулятивные идеи мы здесь рассматривать подробно не будем, т.к. вся спекуляция заключается в реакции на информационный поток. Тем более если мы оперируем на российском рынке облигаций, который обладает средней ликвидностью, незначительные новости могут быть полностью игнорированы участниками рынка. И нужно понимать, что облигации завязаны на ставки, а корпоративные новости могут на них влиять только при значительном позитивном/негативном фоне. Но если у вас есть жгучее желание сделать короткий трейд, то в первую очередь стоит отслеживать финансовую отчётность того или иного эмитента — главным образом в разрезе кредитного портфеля и генерируемых денежных потоков, если прогнозируются значительные изменения в ту или иную сторону. Ещё стоит обратить внимание на новостной фон и заявления менеджмента. Например, если компания стабильна с точки зрения бизнеса, но при этом ей предъявили иск о несоблюдении правил конкуренции в отрасли, то в один момент облигация может упасть в цене, т.к. рынок реагирует одномоментно. Но потом выступит менеджмент компании и разъяснит ситуацию — и окажется, что иск незначительный, компания сотрудничает с регулятором и ситуация не столь критична, а значит, в итоге облигация может вернуться на свои прежние уровни. Также можно следить за оценкой рейтинговых агентств той или иной компании — если прогнозируется повышение/понижение рейтинга, облигация также может отреагировать доходностью в ту или иную сторону. Напомним, что изменение цены зависит от изменения доходности, и чем длиннее облигация (чем больше дюрация), тем больше стоит это изменение. Мера изменения цены при изменении доходности на 1 б.п. (Basis point value — стоимость базисного пункта) выражается в следующей формуле:

BPV = (Модифицированная дюрация (МД) х «Грязная» цена (ГЦ) облигации)/10000

Например, облигации суверенной России с погашением в 2023 году, номинированные в долларах США, имеют: МД — 4,8, ГЦ — 105,57%. Соответственно, BPV будет равен 0,05067 цента. Таким образом, «грязная» цена упадет до уровня 105,52%, если доходность вырастет на 0,01 п.п. Отсюда можно рассчитать стоимостное изменение вашей позиции (DV01 — dollar value 1 bp), например, вы купили 200 облигаций:

DV01 = (Номинальная стоимость/100) х BPV —-> (200 000/100) x 0,05067 = 101,34$.

Среднесрочные идеи

Теперь перейдём к среднесрочным идеям. Мы рассмотрим две основные стратегии: «параллельный сдвиг» и «изменение угла наклона кривой», которые связаны с изменением кривой облигаций. Стратегия «рост/падение ставок» подразумевает параллельный сдвиг кривой на всех участках вверх или вниз, в зависимости от ситуации на рынке. Стратегия «изменение угла наклона кривой», в отличие от предыдущей стратегии, страхует инвестора от параллельного сдвига и предполагает получение потенциальной прибыли от изменения наклона кривой. Данные стратегии могут использоваться во время различных экономических циклов. Например, когда экономический цикл на излёте и приближается кризис, идет уплощение кривой, т.е. ближний конец начинает расти в доходности против дальнего конца.

Сразу хочу сказать, что российский долговой рынок не столь развит, например, по сравнению с рынками ЕС и США (средняя ликвидность, недостаточная выборка инструментов по типам облигаций, слабая ликвидность производных инструментов). В частности, для рядового инвестора — физического лица, как правило, недоступны короткие продажи облигаций (шорт), что делает стратегию инвестирования однобокой. Но 5 лет назад появились производные инструменты на ОФЗ — фьючерсы, которые отчасти облегчают жизнь инвесторам. Используя эти фьючерсы, мы можем страховать свой облигационный портфель, увеличивать/уменьшать дюрацию портфеля, зарабатывать на росте/падении ставок или изменении формы кривой. На российском срочном рынке есть пять фьючерсов на ОФЗ:

- OFZ2 — включает в себя наиболее ликвидные ОФЗ с погашением через 1-3 года;

- OFZ4 — включает в себя наиболее ликвидные ОФЗ с погашением через 3-5 лет;

- OFZ6 — включает в себя наиболее ликвидные ОФЗ с погашением через 5-7 лет;

- OF10 — включает в себя наиболее ликвидные ОФЗ с погашением через 7-10 лет;

- OF15 — включает в себя наиболее ликвидные ОФЗ с погашением через 10-15 лет.

Каждый фьючерс включает в себя, как правило, 2-4 ОФЗ. В дату расчёта покупателю идёт самая дешёвая на поставку облигация, по ней, для простоты понимания, можно и оценивать модифицированную дюрацию фьючерса. В связи с тем, что фьючерсы на ОФЗ поставочные, стоит не дожидаться даты их расчёта, а заранее закрывать (если стратегия отработана) или роллировать в следующий период (если стратегия ещё действует).

Стратегия торговли облигациями «параллельный сдвиг»

Рассмотрим стратегию «параллельный сдвиг». Данная стратегия может использоваться для получения потенциальной прибыли от роста/падения ставок. Её можно реализовать напрямую через фьючерсы на ОФЗ, т.е. открыть длинные позиции на получение потенциальной прибыли в ожидании снижения ставок или открыть короткие позиции в ожидании роста ставок. Также, используя эти фьючерсы, можно страховать свой портфель ОФЗ и/или корпоративных облигаций от роста ставок или дополнительно зарабатывать от падения ставок.

Сразу нужно понимать, что полностью застраховать свой портфель корпоративных облигаций не получится (от роста ставок), в отличие от портфеля ОФЗ, т.к. портфель корпоративных облигаций имеет отличную DV01 от соответствующих ОФЗ во фьючерсе. Также изменения на безрисковой кривой могут не отразиться на корпоративных облигациях в том или ином сроке полноценно из-за ряда факторов. Например, в вашем портфеле одна ОФЗ 25083 на ~10 млн руб., МД данной ОФЗ — 3,1. Вы считаете, что ставки упадут (произойдет параллельный сдвиг) на −50 б.п., соответственно, ваша ОФЗ может принести потенциальный доход:

-МД х изм. ставки х стоимость портфеля —-> −3,1 х −0,005×10 млн руб. = 155 000 руб.

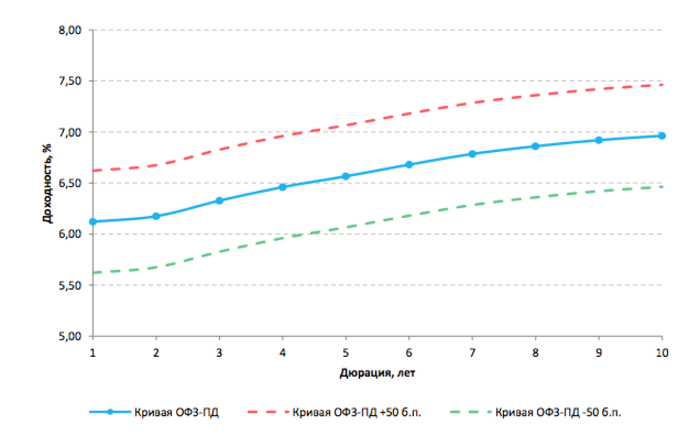

Соответственно, аналогичный расчёт будет при росте ставок. Параллельный сдвиг кривой на +/- 50 б.п. представлен на графике ниже:

Стратегия торговли облигациями «изменение угла наклона кривой»

Теперь перейдем к стратегии «изменение угла наклона кривой». Реализуя данную стратегию, мы предполагаем, что кривая изменит свой вид в зависимости от рыночной ситуации. Либо произойдет уплощение (дальний конец кривой доходностей упадёт быстрее, чем ближний), либо укручение, т.е. обратная ситуация. Также мы предполагаем, что параллельного сдвига кривой не произойдёт, но при этом, если это всё-таки случится, мы будем застрахованы. Данную стратегию можно реализовать либо через фьючерсы на ОФЗ, не используя сами облигации, либо, если у вас есть в портфеле те или иные облигации, использовать гибридный вариант фьючерсы + облигации. Рассмотрим вариант, когда кривая уплощается.

В такой ситуации необходимо продавать фьючерсы/облигации на ближнем конце и покупать фьючерсы/облигации на дальнем конце. При этом, чтобы избежать потенциального риска параллельного сдвига, необходимо взвесить позиции по DV01, а не просто 50/50, т.к. у длинных облигаций параметр BPV будет больше, чем у ближних. В связи с этим продавать нужно будет больший объём фьючерсов/облигаций на ближнем конце и покупать меньший объём — на дальнем. Предположим, что вы купили в свой портфель номинальные рублёвые «десятилетки» — ОФЗ 26212, т.е. купили «длину» на ~10 млн руб. (тело + НКД). Чтобы сыграть на уплощение кривой, вам необходимо продать ближние облигации, например, номинальные «двухлетки» — ОФЗ 26210, но, как мы говорили ранее, брокер, как правило, не даёт открывать короткую позицию по облигациям. В связи с этим мы воспользуемся фьючерсом OFZ2 (самая дешёвая к поставке на июнь 2018 — ОФЗ 26210). Далее рассчитаем:

ОФЗ 26212: МД — 6,732, ГЦ — 102,14

BPV 0,06876 на 1 б.п., соответственно, на позицию в ~10 млн руб. (9 800 облигаций) DV01 будет равен 6 738 рублей.

ОФЗ 26210: МД — 1,530, ГЦ — 102,96

BPV 0,01575 на 1 б.п.

Чтобы рассчитать необходимую сумму для короткой позиции, возьмём следующую формулу:

Объём для короткой позиции = ~10 000 000 руб. х (BPV «десятилетки»/BPV «двухлетки»)

—> 10 000 000 руб. х (0,06867/0,01576) = ~43 657 142 руб. (~42 402 облигаций)

Таким образом, для короткой позиции необходимо ~42 402 облигации, чтобы исключить риск параллельного сдвига. Но так как мы используем фьючерс, который включает в себя 10 облигаций, нам необходимо +/- 4 240 фьючерса. Соответственно, теперь необходимо рассчитать DV01 по ОФЗ 26210 на 42 402 облигации, он составит:

DV01 ОФЗ 26210 = (42 402 000/100) х 0,01575 = 6 678 руб.

Из графика выше видно, что «двухлетки» выросли по доходности на 14 б.п., а «десятилетки» упали на 28 б.п. Возможная прибыль может составить:

ОФЗ 26212 = 6 738×28 = 188 664 рубля

ОФЗ 26210 = − 6 678×14 = — 93 492 рубля

Потенциальный доход = 188 664 — 93 492 = 95 172 рубля.

Плюс ко всему, если сравнить DV01 на каждую позицию, то они практически схожи, т.е. если произойдет параллельный сдвиг кривой, мы не понесём значительных убытков.

Пока это всё, что касается торговли облигациями. Надеюсь, что статья поможет вам лучше разобраться в данном вопросе. Если вам потребуется консультация, обращайтесь к специалистам «Открытие Брокер».

Облигации

Облигации — один из ключевых финансовых инструментов, который привлекает внимание частных и корпоративных инвесторов и даже государств.

Рассказ о них окажется неполным, если не рассмотреть историю этих ценных бумаг.

Первое упоминание об облигациях (долговых ценных бумагах) появилось в контексте решения конфликта между ростовщиками и церковью ортодоксов во Франции в 16 веке. Примерно в то же время предприниматели Голландии начали выпускать свои облигации. С тех пор в по всей Европе облигации стали популярной долговой бумагой.

История облигаций в России гораздо более захватывающая и, как и следует ожидать, отражает все особенности экономического уклада и политического строя в нашей стране. Определённые формы долговых обязательств существовали в России ещё при Рюриковичах, однако особое внимание к подобным бумагам на уровне государства появилось в 18 веке, а именно в 1769 году, когда Екатерина II взяла первый заграничный кредит (к концу екатерининских времён долг России перед иностранными государствами составил двести миллионов рублей — по тем временам это сказочно огромная сумма).

Первые облигации в России были выпущены позже, в 1809 году, и этот выпуск оказался неудачным, было размещено менее 3% бумаг с номинальной стоимостью 1000 рублей на 7 лет с доходностью 6%. Затем было ещё несколько выпусков: в 1812 году для содержания армии, в 1831 году, в 40-х годах 19 века. С момента ликвидации крепостного права в 1861 году рынок облигаций получил импульс к интенсивному росту. Долговые бумаги покупали, в основном, банки иностранных государств, в основном, европейских. Появились облигации на предъявителя, выигрышные займы и бессрочные долговые бумаги. В 1881 году общий объём облигационных займов превысил 216 млн. рублей.

В 1917 году вполне ожидаемо все облигации были признаны вне закона, а в 1918 ВЦИК постановил аннулировать все внутренние и внешние долги. Впрочем, новая власть быстро оценила выгоду облигаций и уже в 1922 году были появились первые облигации государственного займа, которые за неполных 8 лет появились почти в каждом доме жителей СССР. Государство не особенно хорошо справлялось с внутренним долгом, поэтому в 1930-41 гг. произошла унификация облигаций, часть обязательств по облигациям перед гражданами страны была погашена. Доходность облигации снизилась и составила всего 3%. В 19411-1945 гг. вышел очередной двадцатилетний займ под 4% — обескровленной экономике были нужны деньги. С 1957 года выпуск выигрышных облигаций был прекращён и возобновился только в 1982 году, со ставкой 3%.

В 1992-1994 году прошла экономическая реформа и государство окончательно перешло от командной к капиталистической модели. Приватизация компаний, появление акционерных обществ и паевых инвестиционных фондов стали предпосылками новой эры долговых ценных бумаг. Тогда же на биржу (ММВБ) впервые вышли облигации государственного займа. В 1999 году вышли ипотечные облигации, шестью годами позже — сберегательные. По состоянию на 2017 год на фондовых рынках торгуются облигации многих российских корпораций и банков.

Как видите, облигации — неизменно интересный и крайне жизнеспособный инструмент, востребованный любой эпохой. И это неслучайно.

По своей экономической сущности облигации — это кредит, выданный эмитенту (тому, кто облигацию выпустил). То есть, покупая облигацию, вы даёте свои деньги в долг (государству, банку, компании и т.д.) и получаете процент за пользование этими средствами. Доход может быть как процентным (привычные годовые), так и купонным (фиксированная сумма в указанный срок).

Доходность облигации, как и любой ценной бумаги, прежде всего может рассчитываться как разница в цене покупки и продажи. В случае с облигациями их приобретают со скидкой (с дисконтом), а погашение производят по номиналу, то есть дороже. Также по облигациям может быть получен купонный доход — раз в год (период может быть любым) держатель облигации получает доход по купону (как мы уже говорили, аналог процента). Кстати, в раньше некоторые облигации выглядели как сертификат с множеством отрезных купонов — отсюда и пошло выражение «стричь купоны» (получать доход).

- номинальная — фиксированный доход, который зависит от размера купона;

- доходность к погашению — совокупно учитывает и доход от купонов, и выручку от разницы между ценой погашения и ценой покупки;

- годовая доходность — процент от цены актива в момент выпуска облигации.

Разумеется, доходность облигации бывает и комплексная. В экономике этот случай называется эффективной или абсолютной доходностью — учитываются все купонные выплаты, разница в цене, прибыль от реинвестирования.

Доходность облигации может начинаться от нескольких процентов и достигать почти неограниченных значений (помните о рисках!). Она зависит от состояния эмитента (кстати, большая ставка процента по облигации должна вас натолкнуть на мысль, не приобретаете ли вы ценные бумаги компании, которая скоро обанкротится), от типа эмитента (государство, муниципалитет, корпоративный сектор), от срока займа. Естественно, что доходность ликвидных торгуемых на бирже облигаций может меняться — а если точнее, то меняется, как и цена акций, каждый день.

Как работают облигации и зачем они нужны

Ставки по вкладам падают, поэтому все больше россиян приходят на фондовую биржу. На бирже торгуются разные ценные бумаги — можно купить их и получать доход. Но для начала нужно разобраться в инструментах. Сегодня мы расскажем про консервативный инструмент — облигации.

Что такое облигация

Это долговая ценная бумага. Государство или компания выпускает облигации, инвесторы покупают облигации и таким образом дают в долг. За это инвесторы регулярно получают проценты, а в конце срока — сумму долга

Как устроена облигация

У облигаций есть номинал — это сумма, которую компания берет в долг. Обычно это 1000 Р . При выпуске облигации известно, как часто и сколько процентов по ней будут платить. Цена облигации на бирже может отличаться от номинала

Как заработать на процентах

Владельцы облигаций регулярно получают купоны — проценты по долгу. Купоны платят раз в полгода, раз в квартал или даже раз в месяц — зависит от облигации. Это основной способ получить доход

Как заработать на цене

Если облигации подорожали, их можно продать другим инвесторам и заработать на росте цены. Для этого нужно учитывать изменение процентных ставок в стране и регулярно следить за происходящим на бирже

Зачем компаниям облигации

Выпустить облигации удобнее, чем брать кредит в банке. Компания сама определяет, на сколько лет берет деньги в долг, под какой процент, как часто будет платить проценты и что будет делать с деньгами

Зачем инвестору облигации

Облигации подходят для того, чтобы снизить риск инвестиционного портфеля. В среднем облигации менее рискованны, чем акции: доходность обычно известна заранее, а цена меняется несильно

Какой доход можно получить

Доходность облигации Минфина (ОФЗ) — до 6% годовых. Облигации регионов, городов, крупных компаний принесут до 7—7,5% годовых. Облигации небольших компаний принесут 10—15% годовых. Повышенный риск в комплекте

Вот бы разбираться в инвестициях…

У нас есть бесплатный курс по инвестициям для начинающих. Короткие и нескучные уроки, в которых постепенно объясняем, как вкладывать с умом, что покупать и как не попасть в ловушки брокера

У облигаций есть еще особенности: оферта и амортизация. Эти факторы могут влиять на итоговую доходность инвестора, поэтому стоит в них разобраться. Читайте нашу подборку об инвестициях для осторожных.

Открываю иис до конца года и начинаю! Ниче не понимаю особо, все только по статьям тж)

Только мусорные — только хардкор

BORIS, дайте пожалуйста ответы на парочку моих скромных вопросов:

1) Как давно вы торгуете на Форексе?

2) Сколько времени в неделю этому уделяете?

3) Является ли торговля на Форексе для вас основным или возможно единственным источником заработка?

Павел,

1. торгую около года,

2. 5 дней в неделю, 1 час утром анализ

3, Пока нет, но скоро будет постоянно

4, в среднем 10-50% в месяц

Борис, Мой опыт и наблюдения показали, что торговля с плечом — быстрый путь к банкротству, а так же в десятки раз более не предсказуемые движения рынка, повышенный стресс, а также поглощение массы времени и мыслей.

Вы написали, что «1 час утром анализ» полагаю, что в вашей стратегии заложены стратегии на длительностью более одной недели, с принятием решения о покупке/продажи не более 5 раз в месяц.

Если вы всего за год достигли среднего уровня 10 — 50% от основного заработка и при этом не на ежедневных операциях, а на более долгосрочных, то хотелось бы пожелать Вам Успехов, думаю вы далеко пойдёте.

Если же всё таки принимаете решения о покупке продажи более условно 1-2 раз в неделю, боюсь, что это приведёт вас к списку из Моих наблюдений, что торговля с плечом ведёт за собой последствия.

В этом случае, пожелаю вам Удачи, но она рано или поздно закончится.

Борис, наблюдения и статистика показывают, что при замене стабильного заработка на полный переход к Форексу приводит увеличению совершенных ошибок в разы, будьте аккуратны с таким решением.

За последний год на курсе валют (вы наверное по валютам) не было видно огромных скачков, как думаете у вас есть необходимые силы и условия для того чтобы не просесть до 0 в эти периоды?

PS: Борис, высказываю своё мнение, без каких либо претензий.

PS2: В Теме про Облигации рассчитывал на обсуждения по Инвестированию с редким принятием решений, но большим анализом.

Форекс — позиционирую как рынок спекуляций и замене работы, с частым принятием решений и достаточно слабым анализом(в большинстве случаев)

Я человек простой: сортирую по доходности и по 10к по порядку в каждую заливаю. Но при этом не беру облигации с амортизацией, это тупо неудобно.

Алексей, Думаю по такой стратегии вы далеко не уйдёте и в лучшем случае останетесь на исходной позиции.

Предположим есть 200000р

Предположим все облигации покупались по 1000р(хотя это очень мало вероятно) и по фильтру не только ОФЗ но и другие облигации

По статистике приблизительно по 5% (слегка завышенный процент (возможно и в два раза)) эмитент становится не способен выплатить основной долг и проценты, становится Техническим или полным банкротом.

Вы сортируетесь по фильтру по доходности, пропускаете бумаги которые уже стали банкротами или по которым нет объёма торгов за неделю

200000 / 10000 = 20 покупаете 20 различных облигаций по 10000р

допустим получаете общую доходность к концу года, по выплате купонов 12%

200000 * 1.12 = 224000р

Но т.к. не была применена какая либо дополнительная логика или анализ, по статистике одна из купленных облигаций это компания банкрот

получается 190000 * 0.12 = 12800р

по банкроту цена падает до 100р, сумма в 10000р превращается в 1000р (ито если дойдёт до вас очередь когда будут распродавать имущество компании)

получаем на конец года 190000 + 1000 + 12800 = 203800р общая доходность = 3800р что составляет: 1,9% от 200000р — такая доходность скорее всего ниже инфляции, что в итоге даёт убыток за год.

Альтернатива, вложить в 1 бумагу ОФЗ под 6% получим доход = 12000р вместо 3800р по бездумному сценарию с сортировкой.

Конечно в расчётах не учтены издержки в виде Коммиссий, уплаченных депозитарных обслуживаниях, разницы купли продажи, налоги, да и процент у вас в итоге может быть выше 12% по купонам (Скажем 20%) и прочее прочее.

Но в целом картина не сильно поменяется и рано или поздно одна банкротская бумага перечеркнёт всю доходность по оставшимся бумагам.

Алексей, как человек простой, будьте немного вдумчивее к принятию решений, всё таки вы помечены как редактор журнала, соответственно, для некоторых читателей ваши посты могут иметь большой вес для принятия их решений.

PS: Вероятнее всего у вас всё таки более сложная схема для принятия решения, но ведь и вправду, написанный вами текст воспринимается скорее всего доверчивее, чем у некоторых других, но при этом не содержит ни какой детальной информации, а возможно и вовсе звучит как проверенный совет, что вот так просто по фильтру и готово.

PS2: Это скорее призыв быть более информативным чем простым  А так же информация для читателей.

А так же информация для читателей.

Источник https://journal.open-broker.ru/investments/kak-torgovat-obligaciyami/

Источник https://bcs.ru/blog/obligacii

Источник https://journal.tinkoff.ru/short/how-bonds-works/