Как гасить ипотеку досрочно: сокращать срок или платёж

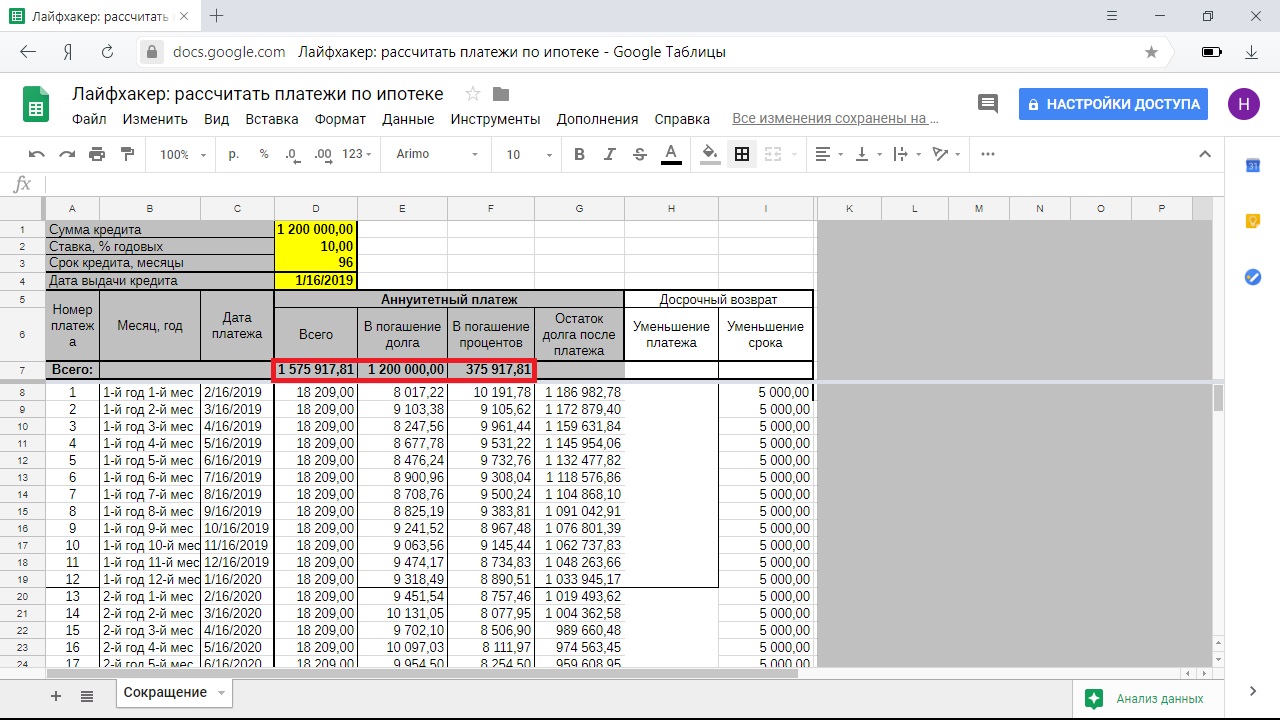

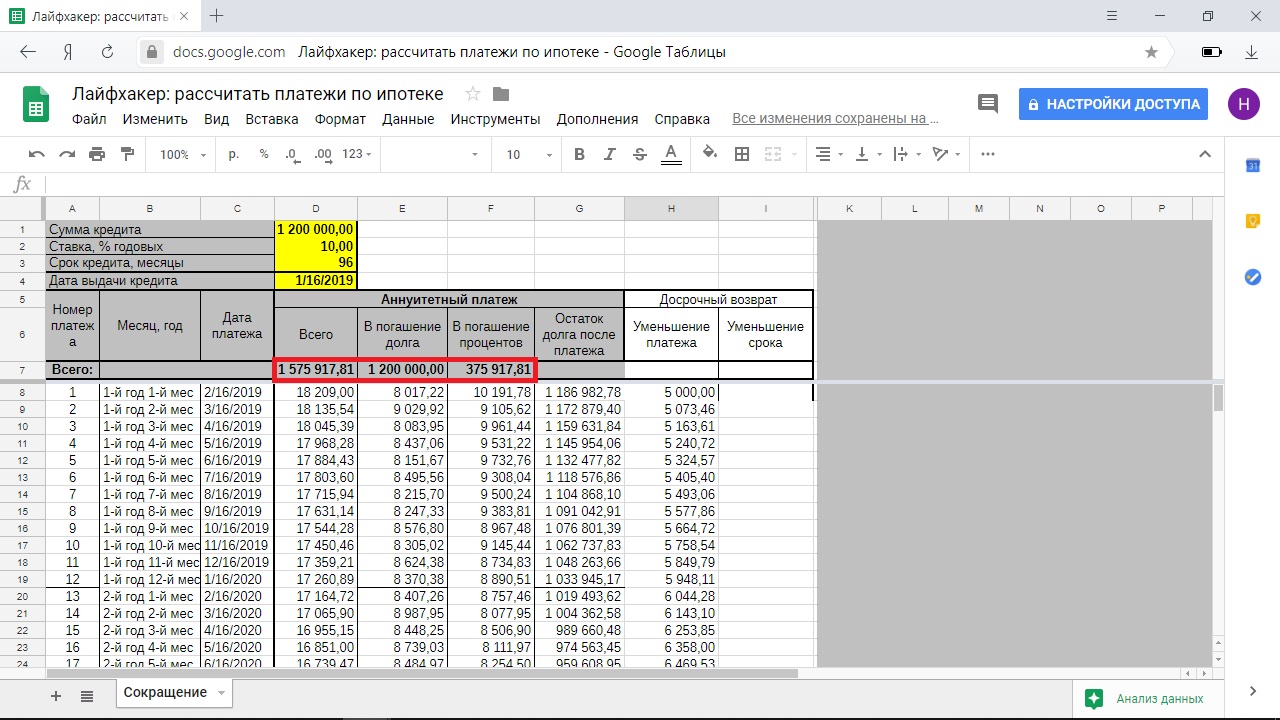

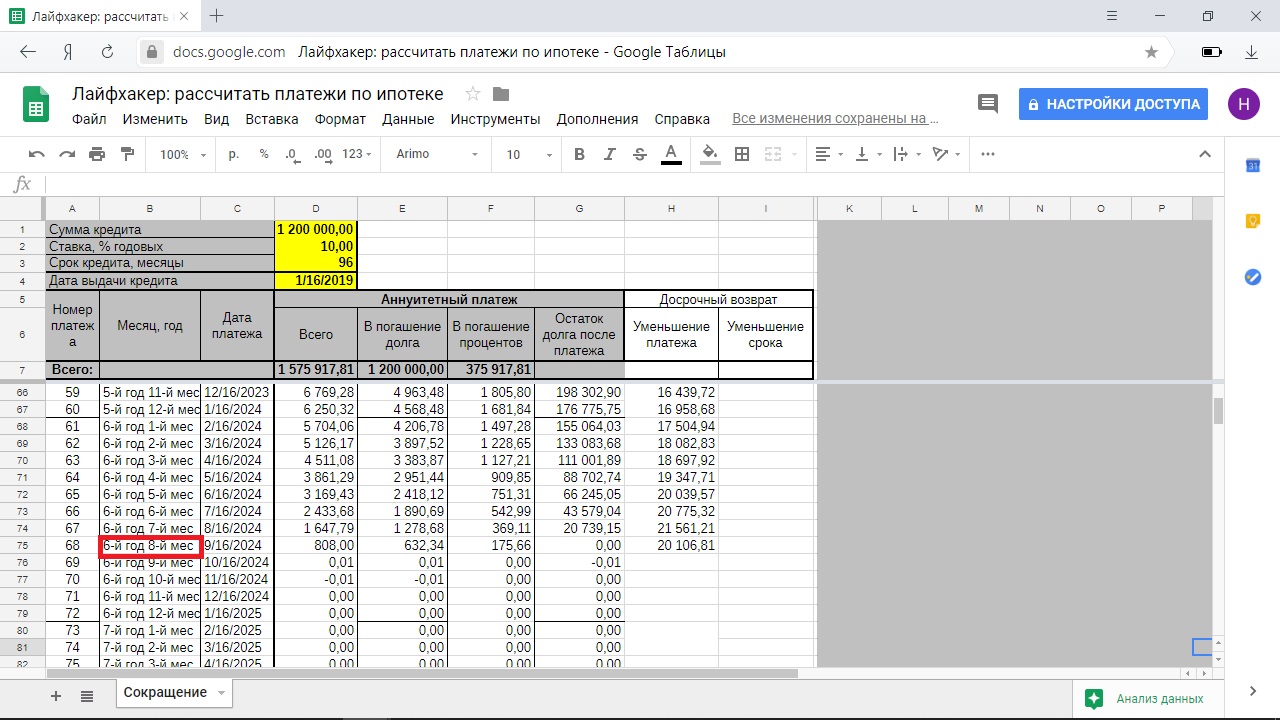

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

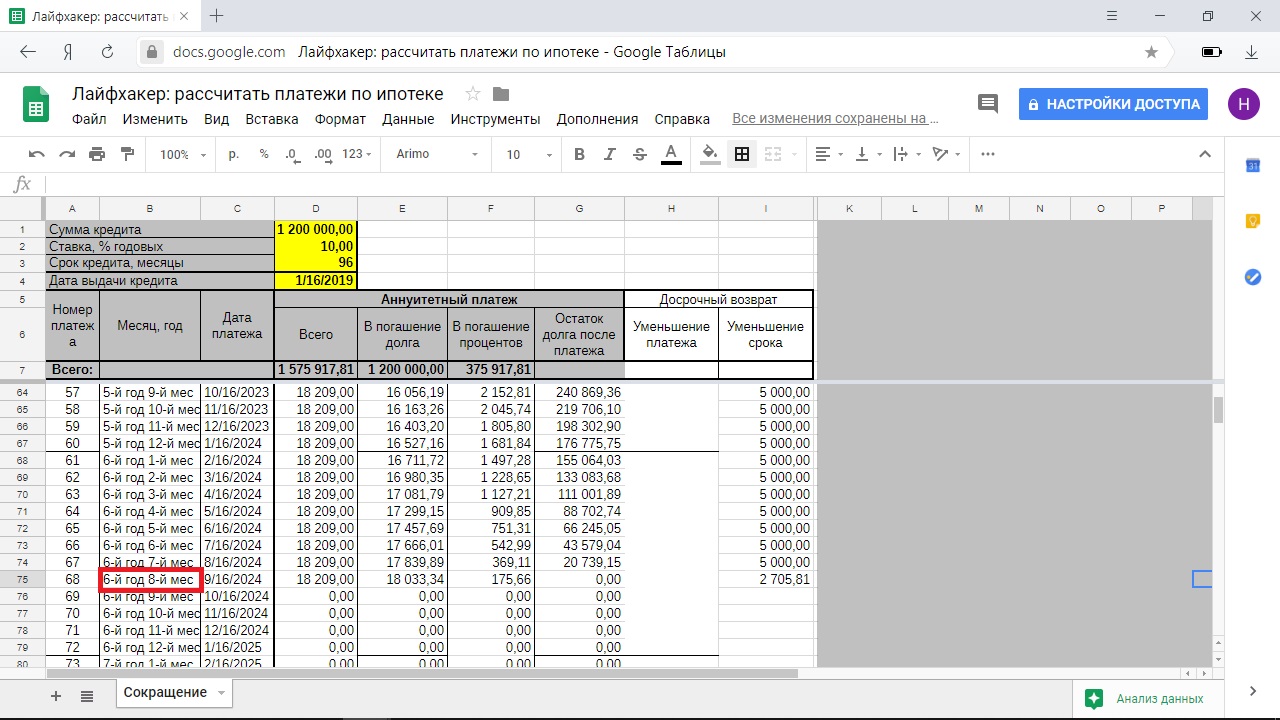

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

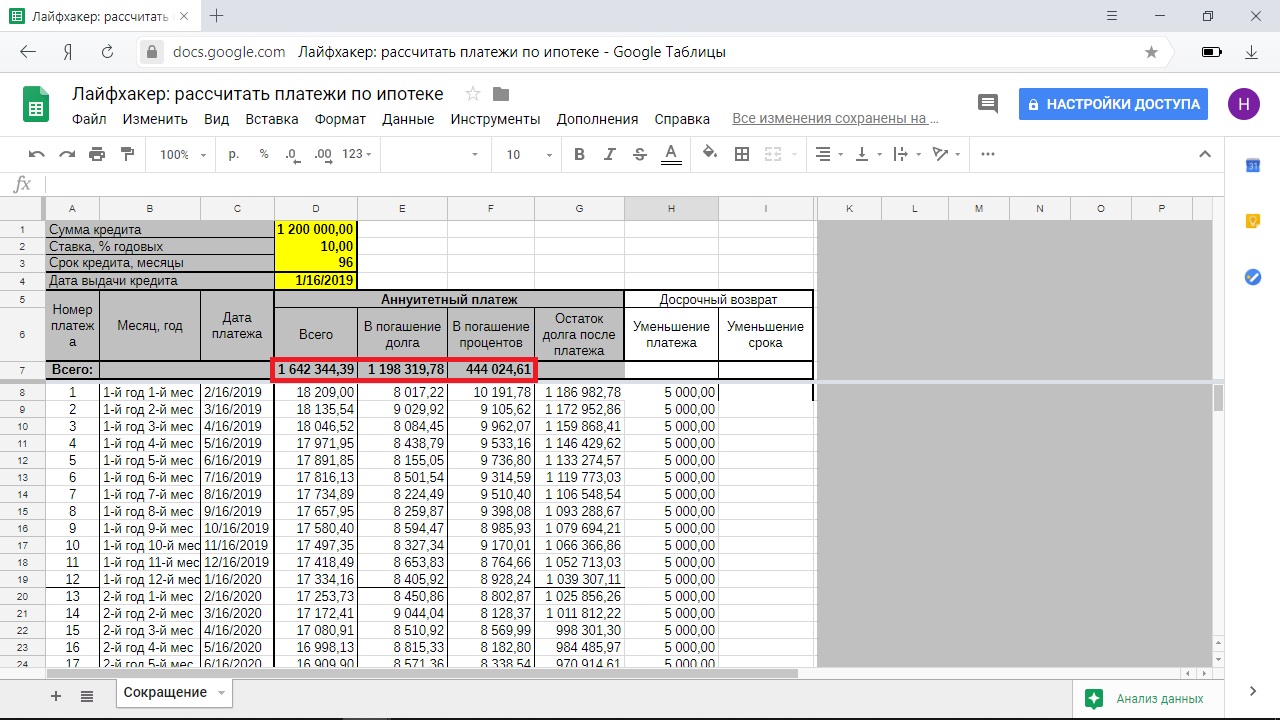

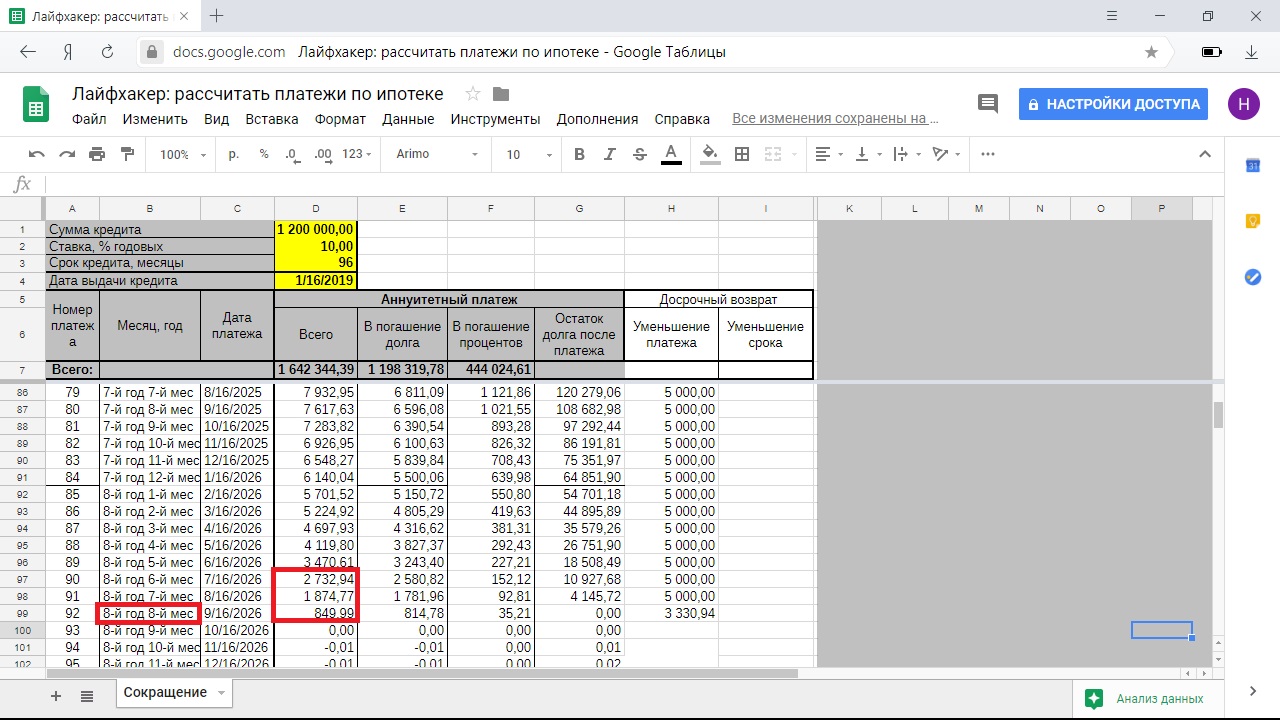

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Досрочное погашение ипотеки Сбербанка: ответы на популярные вопросы

Оформляя ипотеку, вы точно знаете — когда и в каком размере вносить платежи. Если же у вас появились дополнительные средства, вы можете совершить внеочередной платеж и погасить часть кредита. Разберемся, как сделать досрочное погашение, и так ли это необходимо.

Когда можно сделать досрочное погашение

Совершить досрочное погашение — полное или частичное — можно в любой момент, начиная со второго дня от выдачи кредита. Например, если кредит вы взяли вчера, досрочно погасить его можно уже сегодня. Не ждите, пока накопится крупная сумма. Совершайте досрочное погашение сразу, как только у вас появилась возможность.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи — каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты — уменьшаться.

Досрочное погашение за счет материнского капитала

Погасить ипотеку досрочно можно с помощью материнского капитала. На сегодняшний день размер материнского капитала — 524 528 рублей, а получить его можно уже при рождении первого ребенка с 1 января 2020 года.

Для того, чтобы совершить досрочное погашение с помощью материнского капитала, не нужно идти в Пенсионный фонд. Написать заявление о распоряжении маткапиталом можно прямо в банке или удаленно — в личном кабинете обслуживания ипотеки на Домклик.

После того, как Пенсионный фонд убедится, что всё законно, он перечислит деньги в банк. Сначала будут погашены проценты, начисленные на остаток кредита с момента последнего платежа по ипотеке и до момента поступления материнского капитала. Остальная сумма пойдет на погашение основного долга. Ни просрочки, ни штрафы, ни пени не могут быть оплачены за счет средств материнского капитала.

Досрочное погашение за счет материнского капитала всегда происходит с сокращением суммы ежемесячного платежа. Выбрать сокращение срока нельзя.

Важно: При использовании материнского капитала для улучшения жилищных условий, вы обязаны будете выделить доли детям в этой недвижимости после полной выплаты кредита.

Досрочное погашение за счет субсидии для многодетных семей

Помимо материнского капитала, многодетные семьи могут воспользоваться еще одной уникальной возможностью: погасить кредит за счет субсидии в 450 тысяч рублей.

Подать заявление на эту субсидию можно только в банке. Если по вашему заявлению будет принято положительное решение, субсидия будет зачислена автоматически.

Если остаток долга по кредиту меньше 450 тысяч, он будет погашен полностью. Оставшаяся сумма — разница между остатком долга и размером субсидии — просто «сгорит». Подумайте: возможно, вы будете оформлять еще один ипотечный кредит, где сможете использовать субсидию целиком.

Если же остаток долга больше 450 тысяч, погашено будет только 450 тысяч рублей. При этом погашение также происходит только с уменьшением суммы ежемесячного платежа, сократить срок нельзя.

Досрочное погашение за счет собственных средств

Вы можете использовать для досрочного погашения, полного или частичного, собственные средства.

Например, вы можете оформить налоговый вычет за покупку квартиры и выплаченные проценты и получить до 650 тысяч рублей. А после — направить их на досрочное погашение.

При досрочном погашении за счет собственных средств вы можете выбрать, что сокращать: срок кредита или сумму. Давайте разбираться, что выгоднее.

Что выгоднее: сокращать срок или сумму

Если говорить очень коротко, чуть выгоднее сокращать срок кредита.

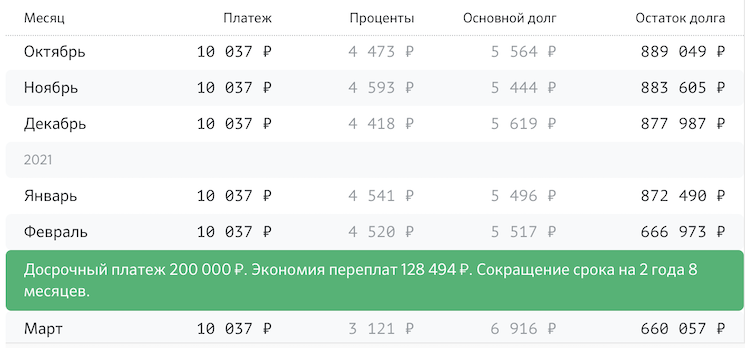

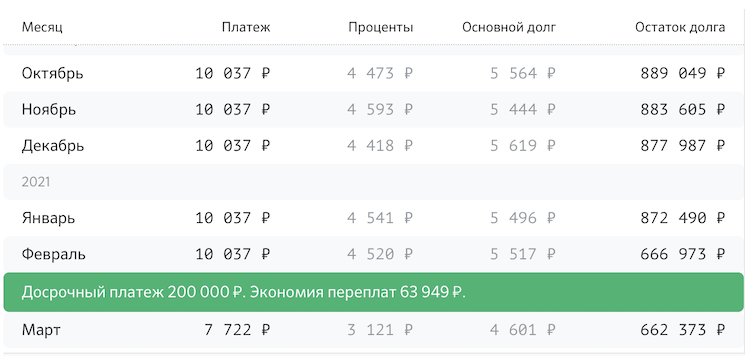

Посмотрим на примере. В сентябре 2021 года Юля с мужем берут в СберБанке кредит 900 000 рублей на 10 лет под 6,1% годовых. Если они будут платить ипотеку по графику — 10 037 рублей в месяц, — то за 10 лет они заплатят 175 907 рублей процентов банку.

Через полгода у супругов появляется возможность внести 200 тысяч рублей досрочно. Посмотрим разницу.

Если уменьшается срок: экономия составит 128 494 рубля. А кредит семья закроет на 2 года и 8 месяцев быстрее. Ежемесячный платеж при этом останется прежним.

Если уменьшается платеж: экономия составит 63 949 рублей. Срок кредита при этом не изменится, зато ежемесячный платёж сразу станет существенно меньше — на 2 315 рублей.

Очевидно, что в долгосрочной перспективе выгоднее сокращать срок. Но если вы выберете уменьшение ежемесячного платежа, экономию сможете почувствовать сразу.

Как рассчитать досрочное погашение

Вы можете рассчитать любой сценарий досрочного погашения на калькуляторе Домклик . Заполните данные по кредиту и нажмите на кнопку «График платежей», а затем «Учесть досрочное погашение». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

Есть ли «выгодная дата» для досрочного погашения

Самый выгодный день для досрочного погашения — плановая дата платежа и несколько дней после этой даты. В этом случае большая часть средств пойдёт на погашение основного долга.

Как сделать досрочное погашение

Вы можете совершить досрочное погашение в офисе банка, или онлайн в приложении или на сайте СберБанк Онлайн . Учитывайте, что при досрочном погашении через СберБанк Онлайн вы можете внести не меньше 30% от суммы ближайшего платежа, а в офисе банка — любую сумму.

Расскажем подробно на примере приложения. Сделать это проще простого:

- Откройте раздел «Кредиты» и зайдите в свой ипотечный кредит

- Нажмите «Операции» и выберите «Погасить досрочно»

- Выберите счет, с которого будут списаны средства, укажите сумму для списания, а также отметьте в выпадающем списке, что вы хотите: сокращать срок или сумму

После того, как вы создадите заявление на досрочное погашение, средства будут списаны.

Важно: Если вы делаете досрочное погашение, это не отменяет необходимости вносить ежемесячный платеж.

Например: вы вносите ежемесячный платеж в 10 тысяч рублей 15 числа каждого месяца. Но 5 числа вы решаете внести дополнительно 20 тысяч. Это значит, что в этом месяце вы вносите платеж по ипотеке 2 раза: 5 числа — внеочередной, 15 числа — плановый, в размере процентов, начисленных с даты досрочного погашения до плановой.

Как вернуть страховку при досрочном погашении

Страховка, привязанная к кредитному договору, действует либо до окончания действия договора, либо до наступления страхового случая. При досрочном погашении кредита страховка тоже заканчивает действовать раньше времени, и клиент имеет право на возврат части страховой премии. Для этого вам нужно обратиться в вашу страховую компанию — она поможет решить вопрос.

5 ключевых ошибок при досрочном погашении кредита и ипотеки

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Популярные вопросы про досрочное погашение

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Источник https://lifehacker.ru/dosrochnoe-pogashenie-ipoteki/

Источник https://blog.domclick.ru/post/dosrochnoe-pogashenie-ipoteki-sberbanka-otvety-na-populyarnye-voprosy

Источник https://mobile-testing.ru/5_oshibok_dosrochnoe_pogashenie/