Ипотека или потребительский кредит: что выгоднее

Законом не запрещено расходование средств потребительского кредита на любые цели. Выданные банком деньги можно потратить на оплату обучения, турпоездки, автомобиля, покупку жилья. В чем разница между кредитом и ипотекой, и в какой ситуации можно взять кредит — разбираемся вместе.

Разница между кредитом и ипотекой

Ипотека — и есть кредит. Ее отличие в том, что ипотека является строго целевым займом, выдаваемым на приобретение жилья. При этом сам объект недвижимости выступает в качестве залога по кредитному договору и находится под обременением банка до окончания выплат. Ограничений по типу жилой недвижимости нет. Ипотеку можно взять на первичное или вторичное жилье в городе, сельской местности. Более того, ее можно оформить на строящийся дом, включая многоквартирные дома или возводимую недвижимость в частном секторе.

Потребительский кредит выдается на произвольные цели. Банк не регламентирует расходование предоставленных заемщику денег и не требует передать в залог недвижимость, на которую вы потратили кредитные средства. Да, для получения кредита свыше установленного банком лимита, а это может быть и 300, и 600, и даже 1000 тыс. рублей в зависимости от банка и категории клиента, может потребоваться залог, но в качестве него можно использовать не только недвижимое, но и движимое имущество, производственный объект или привлечь поручителя.

Получается, что потребительский кредит проще, ведь он позволяет свободно распоряжаться и полученными деньгами, и купленной квартирой? С одной стороны, это так. Но есть и другие нюансы.

Срок кредитования

Ипотека выдается на срок до 30 лет. Максимально возможный срок кредитования зависит от возраста заемщика и может быть скорректирован. При подаче заявки на ипотеку заемщик может сам выбрать необходимый период кредитования. Досрочное погашение позволяет сократить срок ипотеки.

Потребительский кредит также можно гасить досрочно и взять на нужное число лет, но возможный срок кредитования для таких банковских продуктов меньше. Как правило, стандартный потребительский кредит можно оформить на срок до 5 лет, нецелевой под залог недвижимости — до 15 лет максимально.

Процентные ставки

По потребительскому кредиту они выше. Здесь играет роль и отсутствие обязательного залога, и более короткий период кредитования, и более лояльные требования к заемщику.

Ипотеку получить сложнее. Для ее одобрения необходимо:

подтвердить доходы, иметь официальное место работы

предоставить созаемщика и сведения о его доходах в том числе

согласовать объект недвижимости с банком нельзя взять ипотеку на объект с незаконной перепланировкой, несоответствующий статусу жилого, кроме этого необходимо получить согласие от всех собственников на продажу, урегулировать вопросы с несовершеннолетними или имеющимися обременениями

застраховать жизнь титульного заемщика и приобретаемую недвижимость

передать приобретаемую недвижимость в залог банку

Но именно эти требования повышают защищенность сделки и гарантируют банку возврат выданной суммы в полном объеме. Если заемщик не сможет рассчитаться по кредиту, банк продаст квартиру. Это позволяет предложить более низкие ставки на весь период кредитования.

Дополнительные меры поддержки

Приобретение жилья в ипотеку субсидируется государством. Так в 2020 году была запущена программа ипотеки с господдержкой, ставка по которой составляет не более 6% на весь срок действия договора. Кроме этого, в 2021 году действуют ипотечные программы для семей с детьми, для приобретения недвижимости в сельской местности и определенных регионах РФ, военная ипотека. Все они позволяют заемщику получить льготную ставку, а банкам — компенсацию разницы до базовой ставки по ипотеке за счет бюджета.

Потребительские кредиты в программах господдержки не участвуют. Даже если вы взяли деньги на приобретение дома или квартиры, получить льготную ставку по ним нельзя, поскольку это противоречит базовым условиям выдачи займа. Материнский капитал, который можно зачесть как часть оплаты тела кредита или начисленных процентов по ипотеке, для погашения потребительского кредита использовать тоже нельзя. Средства маткапитала можно пустить только на погашение целевого займа на покупку жилья, то есть — ипотеки.

Рефинансирование

Рефинансирование кредита по более выгодной ставке доступно и для потребительского, и для целевого займа на покупку жилья.

Однако рефинансировать потребительский кредит по новым ипотечным программам не получится. Основное условие рефинансирования — целевое использование на приобретение жилой недвижимости, указанное в кредитном договоре. Потребительские кредиты таких указаний в договоре не имеют, что делает невозможным перекредитование по льготным ипотечным ставкам или госпрограммам. Пустить полученные в ипотеку средства на погашение текущей задолженности по кредитам тоже нельзя: вся сумма передается на оплату недвижимости и не может расходоваться на иные цели.

Так можно ли брать простой кредит на покупку недвижимости?

Можно. Никто не ограничивает ваше право получить финансирование сделки за счет кредитных средств. Вы можете запросить любую сумму в рамках существующих предложений банков, предоставив только паспорт, если вам необходима минимальная сумма кредита, или подтверждение доходов, если вы претендуете на более крупную сумму. При этом, взять несколько минимальных кредитов в разных банках нельзя. При подаче заявки проводится обязательная проверка существующих долговых обязательств, и при наличии непогашенных задолженностей запрашивается подтверждение доходов. Если совокупная нагрузка по текущим и планируемому кредиту превышает 65% от общего дохода заявителя, в кредите может быть отказано.

Как альтернатива, существуют программы ускоренного кредитования на покупку недвижимости под залог уже имеющегося жилья. В этом случае на приобретаемую недвижимость обременение на накладывается, кредит можно получить в размере 75% стоимости залогового объекта.

Когда стоит взять простой кредит, а не ипотеку

Если на покупку не хватает не более 1 млн рублей. Кредит оформить проще — не надо предоставлять документы на квартиру, оформлять страховки.

Если вам не хватает на первоначальный взнос. Но здесь необходимо рассчитать финансовую нагрузку так, чтобы вы смогли платить и по кредиту, и по ипотеке. Более того, банк может отклонить заявку на ипотеку, если вы вносите первоначальный взнос только заемными средствами без использования своих накоплений.

Если обмениваете квартиру. При продаже одной квартиры и покупке другой может не хватать совсем немного. Чтобы не оформлять ипотеку на 3 — 4 месяца, пока идут сделки, вы можете взять кредит на оплату резервного взноса продавцу новой квартиры, если такая договоренность достигнута.

Почему ипотека все же удобнее

Кроме возможности получения льготной ставки и в целом более дешевой стоимости ипотечного кредита на жилье, он является более гибким и доступным продуктом, чем потребительский. Выбрать квартиру несложно: банки формируют собственные базы проверенных объектов недвижимости, для которых не требуется дополнительное одобрение.

При подаче заявления на ипотеку с потенциальным заемщиком работает менеджер, который разъясняет нюансы оформления документов и представляет сведения об услугах банка, позволяющих решить все вопросы по ипотеке дистанционно: подобрать срок и примерный ежемесячный платеж с помощью калькулятора, заказать проверку объекта, составление договора, регистрацию сделки онлайн.

Длительный срок ипотеки позволяет более гибко управлять семейным бюджетом: использовать досрочное погашение, снижая ежемесячный платеж или сокращая срок договора для уменьшения переплаты и сопутствующих расходов.

Ипотеку можно рефинансировать с использованием программ господдержки по льготными ставкам, частично погасить маткапиталом.

Райффайзенбанк предлагает ипотеку на приобретение недвижимости в новостройках и вторичном фонде. Гарантированная ставка на весь период действия фиксирует стоимость жилья, защищая от роста цен на недвижимость. Подберите программу на покупку дома, земельного участка, квартиры или подайте заявку на рефинансирование текущей ипотеки на льготных условиях.

Как накопить и купить квартиру без ипотеки

Оформление ипотеки не единственный способ купить квартиру. Деньги на приобретение нового жилья можно накопить, взять в долг у родственников, получить от продажи недвижимости, которая уже есть. И это не все возможные варианты. Есть государственные программы для разных категорий населения — субсидии, предоставление нового жилья взамен ветхого и т. д. Изучив все варианты, можно найти подходящий для себя.

Возможно ли купить квартиру без ипотеки

Накопить возможно, за сколько лет — зависит от запросов и места проживания. В небольшом городе однокомнатная квартира стоит от 1 млн рублей. Если откладывать каждый месяц некоторую сумму, через несколько месяцев или лет удастся накопить на покупку недорогого жилья.

Пример: гражданин откладывает 30 тысяч рублей ежемесячно. Тогда за год он накопит 360 тысяч рублей, а через 34 месяца у него будет нужная сумма. На практике копить придётся дольше: к стоимости квартиры прибавляются расходы на оформление сделки.

Чтобы накопленная сумма увеличивалась быстрее, придётся больше зарабатывать, меньше тратить и освоить азы инвестирования. Минус этого способа — увеличение стоимости квадратного метра с каждым годом. Если откладывать незначительные суммы, прирост накоплений может не успевать за инфляцией.

Обратите внимание! У покупки квартиры в ипотеку есть плюс: в результате инфляции деньги обесцениваются, и через несколько лет платежи не покажутся такими большими, как в первый год, при условии, что доход заёмщика вырос.

Способы покупки

Многие граждане не спешат оформлять ипотеку с первоначальным взносом. Основные причины:

- негативная кредитная история, из-за которой сложно получить деньги на выгодных условиях;

- высокий размер переплаты;

- отсутствие денег на первоначальный взнос, который достигает 15% от цены объекта;

- неуверенность в будущем – если доходы снизятся, погашать ипотеку будет сложно или невозможно.

Рассмотрите все варианты покупки квартиры без ипотеки, включая неочевидные, о которых многие не вспоминают.

Собственные накопления

Если известно, сколько удастся откладывать в месяц и какую сумму нужно накопить, можно рассчитать примерный срок, в течение которого нужно откладывать. Сумма не должна превышать 30% ежемесячного дохода семьи. Деньги лучше хранить в банке, чтобы за счёт процентов по депозиту компенсировать инфляцию. Также можно освоить основы инвестирования и вкладывать деньги в ценные бумаги, но риски в это случае выше.

Важно! На Выберу.ру есть калькулятор расчёта вклада, который позволяет рассчитать, какая сумма будет у вас через n месяцев или лет. Можно указать частоту пополнений и другие параметры, выбрать способ расчёта «Капитализация» и сравнить доходность депозитных программ.

Займ у родственников и знакомых

Деньги на покупку жилья можно взять в долг у родственников. Гарантия возврата — нотариально заверенная расписка. Плюсы этого способа — возможность взять деньги на длительный срок и отсутствие процентов, минусы — высокая вероятность отказа, риск испортить отношения.

Продажа старой недвижимости

Если есть объекты недвижимости, которые не используются, их можно продать, приведя в порядок. Участок, дом или дача требуют ухода, и за них нужно платить налоги. Продав то, что не используется, вы получаете часть суммы, необходимой для покупки квартиры. Вы можете потратить эти деньги на первый взнос или добавить собственные накопления и купить жильё за наличные.

Плюс в том, что можно обойтись без ипотеки и крупных накоплений, минус — не всегда удаётся быстро продать старый дом или дачу.

Другие варианты в таблице.

Способ

Плюсы

Минусы

Договор ренты — уход за пожилым в обмен на передачу квартиры в будущем

- Возможность обойтись без накоплений и ипотеки

- Вероятность стать обладателем квартиры через короткое время

- Сложность составления договора — потребуется помощь юриста

- Необходимость ждать квартиру несколько лет

- При оказании материальной помощи сумма средств, выплаченных за время ренты, может превысить стоимость жилья

Получение жилья без больших затрат

Риски — необходимость судиться с родственниками, выплачивать долги наследодателя

Продажа одного объекта и покупка двух меньшей площади

Возможность разъехаться с родственниками

- Расходы на оформление

- Время на продажу недвижимости и подбор подходящих вариантов

Кроме явных минусов, у всех способов есть неочевидные риски, зависящие от ситуации гражданина. При продаже и покупке недвижимости потребуется помощь юриста.

Обратите внимание! Можно сочетать несколько способов: продать то, что есть, добавить накопления или оформить потребительский кредит, чтобы хватило на покупку квартиры большой площади.

Государственная поддержка

Некоторые категории населения могут получить помощь от государства в виде субсидий. Это малообеспеченные граждане, родители детей-инвалидов, семьи, имеющие право на материнский капитал, и т. д. Сейчас в России действуют федеральные программы «Материнский капитал» и «Молодая семья».

Программа

Кому доступна

Мера поддержки

На что можно потратить

Родители 1 или более детей

Сертификат на сумму 524 тыс. руб. на первого ребёнка, 693 тыс. руб. — на второго и последующих

- Квартира, дом с участком, участок

- Строительство дома

- Супруги до 35 лет, с детьми или без детей

- Одинокие родители до 35 лет

От 30 до 35% от стоимости жилья

Недвижимость на первичном и вторичном рынке

Работники бюджетной сферы

Средства на улучшение жилищных условий

Согласно условиям программы

Плюсы всех перечисленных способов — помощь от государства, минусы — она доступна не всем и не в любой форме. Не всегда заявитель может получить то, на что рассчитывает: есть ограничения.

Получение жилья от государства

Есть несколько категорий граждан, которые имеют право на бесплатную квартиру. К ним относятся:

- воспитанники детских домов;

- госслужащие и военнослужащие при выслуге от 10–20 лет;

- лица, проживающие в аварийных (ветхих) домах и квартирах;

- ветераны ВОВ.

Важно! Госслужащие и члены их семей имеют право на служебное жильё, которое предоставляется по договору социального найма с момента назначения на должность.

Рассрочка от застройщика

Рассрочка от застройщика подойдёт тем, у кого есть средства на первоначальный взнос и стабильный доход, которого должно хватить на оставшиеся платежи. При рассрочке на год затраты распределяются так:

- первый взнос — до 50% от стоимости объекта;

- каждый последующий месяц — платежи равными долями в течение 3–12 месяцев или более.

Минусы — жёсткие условия, недоступность для семей с небольшим или средним доходом, плюс — возможность купить квартиру без привлечения заёмных средств.

С помощью работодателя

Некоторые компании помогают сотрудникам покупать квартиры, заключая с ними договоры. Суть сделки: работник ежемесячно выплачивает из своей зарплаты часть стоимости квартиры и в это время живёт в ней, не будучи собственником. Недвижимость переходит в собственность сотрудника, когда выплачена её полная стоимость, а до этого она принадлежит компании.

- отсутствие первоначального взноса;

- автоматическое удержание платежей;

- возможность получить квартиру в собственность до окончания расчёта, если компания обанкротится.

- зависимость от работодателя;

- удержания из заработной платы, в связи с чем придётся сократить расходы на проживание;

- риск утратить работоспособность и остаться ни с чем;

- необходимость долго работать на одном месте.

На сколько месяцев или лет предоставляется рассрочка, решает компания. Заключая договор с работодателем, нужно предусмотреть порядок действий и расчётов при досрочном увольнении. Варианты: внесение остатка стоимости квартиры, продажа и возврат выплаченной суммы.

Совет! Обратитесь к работодателю с предложением помочь вам купить квартиру. Компании не всегда идут на это по своей инициативе.

Потребительский кредит

Оформление потребительского кредита подходит тем, кому не хватает 200–400 тыс. рублей на покупку квартиры. Можно взять эту сумму в долг у банка и приобрести жильё без риска его потерять.

Основной плюс — купленная квартира принадлежит заёмщику, а не находится в залоге у банка. При невозможности вносить платежи вовремя испортится кредитная история, но гражданин не потеряет недвижимость.

Минусы потребительского кредита — высокая процентная ставка и небольшой срок по сравнению с ипотекой. Максимальный период кредитования — 20 лет, ставка рассчитывается индивидуально и может достигать 9,9% годовых и более.

Совет! Для оформления кредита на максимальную сумму предоставьте как можно больше документов, подтверждающих платежеспособность.

Ипотечные программы

По программе «Семейная ипотека» можно купить квартиру на первичном рынке или в строящемся доме, частный дом с участком, обязательное условие — покупка у застройщика. Исключение — Дальний Восток: доступна покупка недвижимости и у физических лиц, но с ограничениями по типу населённого пункта.

- семьям, где в период с 01.01.2018 г. по 31.12.2022 г. родился или был усыновлён любой по счёту ребёнок;

- семьям, в которых есть ребёнок с особенностями развития, рождённый или усыновлённый до 31.21.2022.

Плюсы участия в программе — возможность купить жильё в ипотеку по ставке до 6%, оформление без посещения офиса банка. Расчёты с кредиторами ведёт оператор — Дом.РФ. По условиям программы, можно рефинансировать ранее оформленную ипотеку. Документы, которые нужно подать: паспорт, справка об остатке задолженности. Минус «Семейной ипотеки» в том, что она доступна не всем.

Военная ипотека — нецелевой кредит на покупку жилья, который погашает государство. Кредитование доступно участникам накопительно-ипотечной системы — военнослужащим, заключившим контракты после 2005 г. В первые 3 года на счёте военнослужащего накапливаются средства. Спустя 3 года их можно использовать для покупки жилья или на оплату первого взноса, а оставшуюся сумму получить по программе военной ипотеки.

Доступные варианты

Плюсы

Минусы

- Квартира

- Таунхаус

- Дом с участком

- Долевое строительство

- Доступность независимо от наличия иного жилья

- Максимальная сумма ограничена только длительностью службы

- Не учитывается состав семьи

- Необходимо быть участником НИС

- Вероятность отказа в банке

- Необходимость согласовывать жильё с ФГКУ «Росвоенипотека»

Важно! На недвижимость, купленную по программе «Военная ипотека», накладывается двойное обременение: со стороны ФГКУ «Росвоенипотека» и банка.

Заключение

Выбирать подходящий способ покупки недвижимости лучше после консультации с юристом, оценив свои финансовые возможности и взвесив плюсы и минусы каждого варианта. Лучше использовать несколько способов в разумном сочетании, в зависимости от того, сколько у вас денег, какой доход, на что вы имеете право.

Как купить квартиру без ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

- Почему — не ипотека?

- Накопить

- Схема накопления с помощью банковского вклада

- Государственная поддержка

- Покупка недвижимости в промежутке накоплений

- Рассрочка от застройщиков

- Договор ренты

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

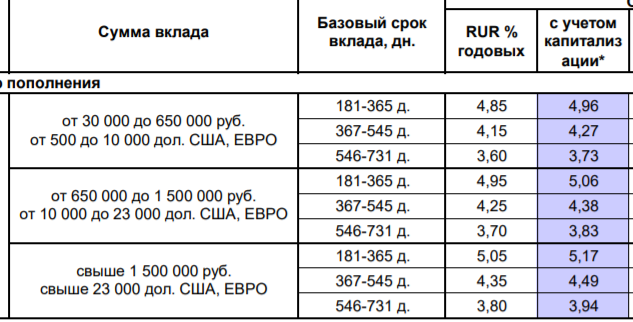

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

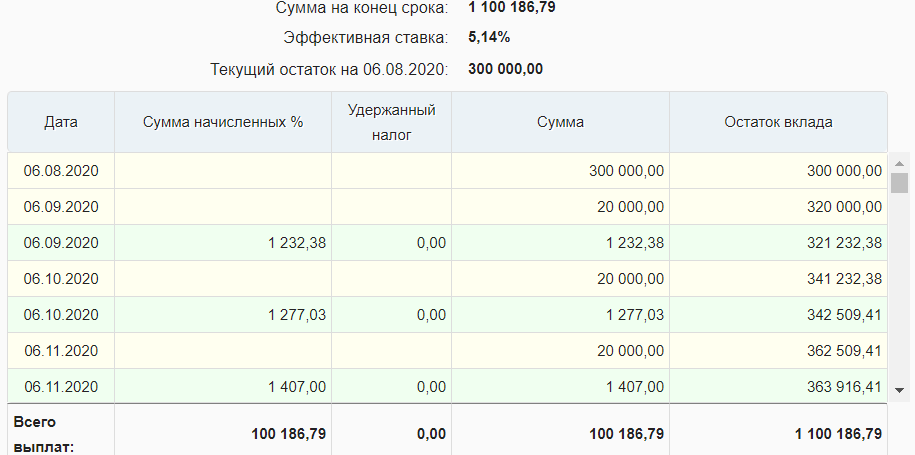

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

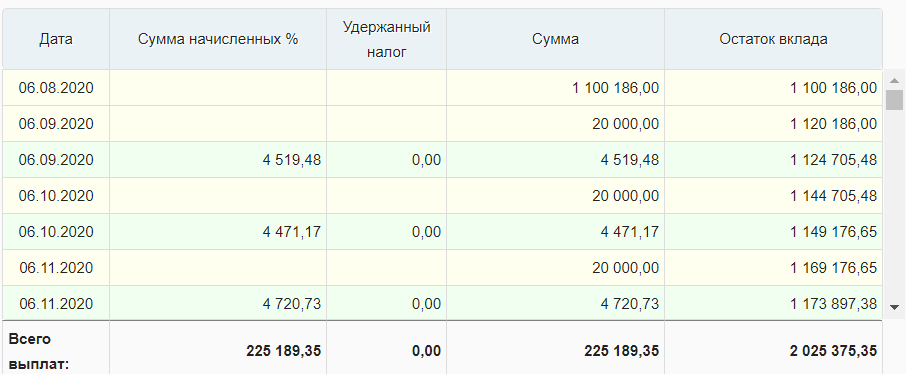

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источник https://www.raiffeisen.ru/wiki/ipoteka-ili-potrebitelskij-kredit-chto-vygodnee/

Источник https://www.vbr.ru/banki/help/mortgage/kak-nakopit-i-kupit-kvartiru-bez-ipoteki/

Источник https://brobank.ru/kak-kupit-kvartiru-bez-ipoteki/