Шансы на кредит если есть ипотека

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

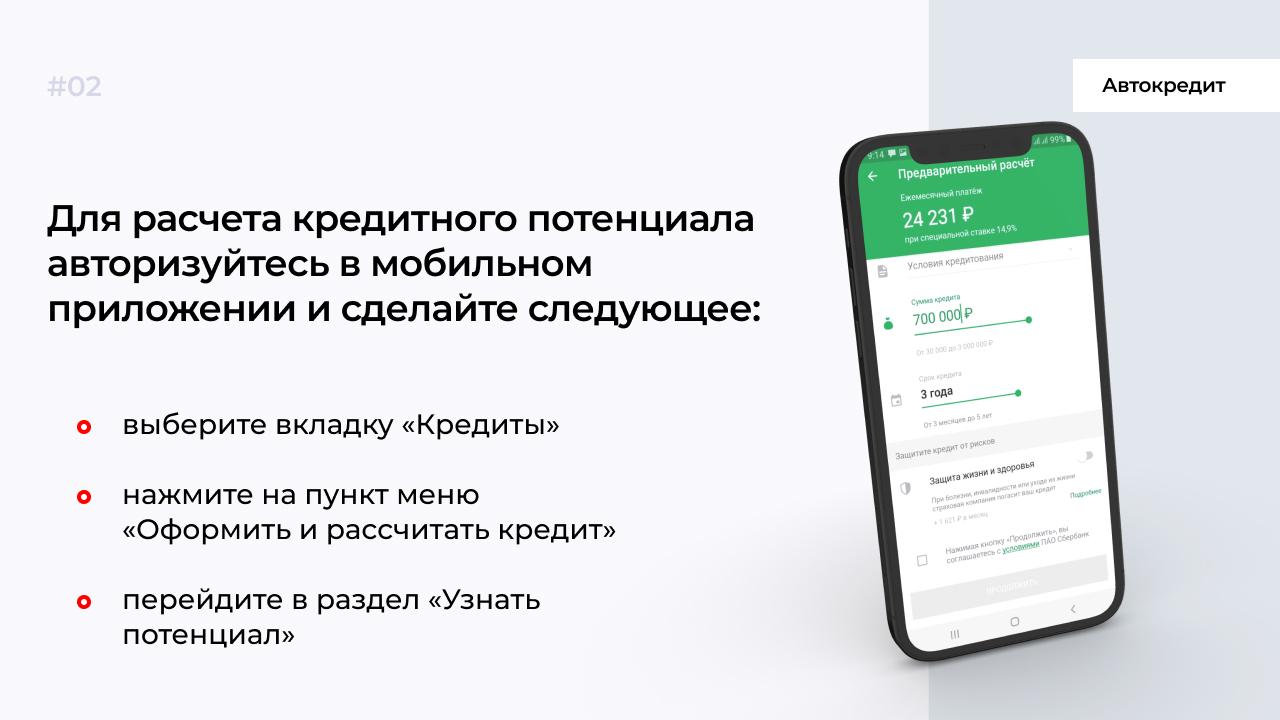

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Дадут ли потребительский кредит, если есть ипотека?

Содержимое статьи: На рынке сложились идеальные условия для того, чтобы взять ипотеку, чем многие граждане и воспользовались. Однако ипотечный кредит, как правило, берут на многие годы и за это время у многих может возникнуть нужда в дополнительных средствах. Можно ли будет взять еще один кредит, если уже есть непогашенная ипотека?

На рынке сложились идеальные условия для того, чтобы взять ипотеку, чем многие граждане и воспользовались. Однако ипотечный кредит, как правило, берут на многие годы и за это время у многих может возникнуть нужда в дополнительных средствах. Можно ли будет взять еще один кредит, если уже есть непогашенная ипотека?

По оценкам ОКБ, только в апреле текущего года россияне взяли в банках почти 100 тыс. ипотечных кредитов. Для сравнения, в апреле минувшего года было выдано чуть более 72 тыс. ипотечных ссуд.

Эти цифры наглядно демонстрируют, как растет желание граждан воспользоваться выгодными условиями, которые сложились на рынке недвижимости. Это не только привлекательные цены на жилье, но и выгодные ставки, различная поддержка от государства. Граждане не хотят упускать свой шанс, поэтому активно увеличивают сумму займа. По оценкам специалистов, средняя сумма ипотечного кредита достигла своего исторического максимума, составив 2 млн рублей.

Однако надо понимать, что за те 10-15 лет, что гражданин будет выплачивать денежный займ, может много случиться, например, возникнет срочная потребность в дополнительных средствах, чтобы сделать ремонт в квартире, починить автомобиль, съездить в отпуск. Проблему мог бы решить потребительский кредит, однако граждане опасаются, что им откажут в деньгах, потому что у них уже есть один невыплаченный кредит и на довольно внушительную сумму.

Кому дадут?

Конечно, размер действующих обязательств по кредитам имеет значение, и банкиры обязательно оценят этот фактор, однако большее внимание они будут уделять другим моментам.

Первое – это наличие просрочек. Хорошо, если заемщик успешно справляется с текущей долговой нагрузкой и не позволяет себе нарушать платежную дисциплину. Это обстоятельство положительно характеризует должника, свидетельствуя о том, что уровень обязательств находится на комфортном уровне для гражданина.

Второе – это размер ежемесячного платежа по ипотеке и его отношение к размеру дохода. Если клиент сегодня вынужден отдавать по ипотеке больше половины своего дохода, то редкий банк согласится ему еще выдать и потребительский кредит. Это критическая отметка, превышать которую не рекомендуется.

А вот, если у заемщика на оплату ипотечного кредита уходит 25-30% зарплаты, то ему могут выдать и потребительский кредит при условии, конечно, что с учетом такой ссуды размер обязательств не будет более 40-50% дохода.

Таким образом, если заемщик удовлетворяет этим двум условиям, то вероятность получить одобрение по потребкредиту даже при наличии непогашенной ипотеки весьма велика.

Как повысить свои шансы?

При этом у каждого заемщика есть возможность увеличить свои шансы на получение кредита. В частности, банки охотно сотрудничают с постоянными клиентами, которые неоднократно оформляли ссуду и зарекомендовали себя самым лучшим образом.

Имеет смысл обращаться в тот банк, где у заемщика есть зарплатная карта. К таким заемщикам уровень доверия выше, потому что есть возможность увидеть своими глазами, сколько клиент получает каждый месяц, как он распоряжается своими деньгами, на что тратит, сколько откладывает про запас. Для банка – это бесценная информация, которая может многое рассказать о привычках клиента и его поведении.

Перед обращением за кредитом клиенту нужно убедиться в том, что он более 6 месяцев работает на одном месте. Хорошо иметь и длительный общий стаж. Желательно сократить расходные статьи своего бюджета и подумать о дополнительных статьях дохода. Все эти нюансы будут также иметь значение при рассмотрении его заявки.

Дадут ли кредит если есть ипотека

Банки готовы дать кредит, даже если у вас есть ипотека. Главное условие — это наличие средств погашать новый кредит.

В статье рассмотрим условия, при которых банки готовы выдать кредит клиенту с ипотекой. Также расскажем, что делать, если вам отказывают в выдаче займа.

Какие банки дадут кредит, если есть ипотека

Всё зависит от вашего дохода. Банки готовы выдать кредит тем, кто сможет его погашать — вот и весь секрет.

| Сумма | от 100 000 до 7 500 000 руб. |

| Срок | от 12 до 60 мес. |

| Ставка | от 8.9% |

| Возраст | от 21 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 85%

45 дней до первого платежа

- на любые цели

- справка в свободной форме, без справок о доходах

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

| Сумма | от 50 000 до 2 000 000 руб. |

| Срок | от 12 до 36 мес. |

| Ставка | от 8.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 72%

- на любые цели

- без справок о доходах, пенсионное удостоверение, военный билет

- без обеспечения, под залог недвижимости, под залог авто, под залог ПТС

- без официального трудоустройства

| Сумма | от 20 000 до 5 000 000 руб. |

| Срок | от 12 до 60 мес. |

| Ставка | от 5.9% |

| Возраст | от 20 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 65%

- на любые цели

- без справок о доходах

- без обеспечения

- без официального трудоустройства

| Сумма | от 50 000 до 6 000 000 руб. |

| Срок | от 36 до 60 мес. |

| Ставка | от 9.9% |

| Возраст | от 18 до 65 лет |

| Документы | Паспорт, СНИЛС |

| Получение | наличными, карта, счет |

До 300 000 руб. без подтверждения доходов

- на любые цели

- без справок о доходах, пенсионное удостоверение

- без обеспечения

- без официального трудоустройства

| Сумма | от 40 000 до 30 000 000 руб. |

| Срок | от 5 до 180 мес. |

| Ставка | от 9.9% |

| Возраст | от 20 до 85 лет |

| Документы | Паспорт |

| Получение | наличными, карта, счет |

Вероятность одобрения 95%

- на любые цели

- без справок о доходах, пенсионное удостоверение

- без обеспечения

- без официального трудоустройства

| Сумма | от 50 000 до 5 000 000 руб. |

| Срок | от 6 до 84 мес. |

| Ставка | от 9.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС, копия трудовой книжки |

| Получение | наличными, счет |

Вероятность одобрения 62%

- на любые цели, на ремонт, на образование, рефинансирование, на отдых, на строительство

- 2ндфл, справка по форме банка, справка в свободной форме, без справок о доходах, пенсионное удостоверение, военный билет

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

| Сумма | от 50 000 до 5 000 000 руб. |

| Срок | от 12 до 84 мес. |

| Ставка | от 9.9% |

| Возраст | от 23 до 65 лет |

| Документы | Паспорт, водительские права, СНИЛС, копия трудовой книжки |

| Получение | наличными, карта, счет |

Вероятность одобрения 87%

- на любые цели

- 2ндфл, справка по форме банка, справка в свободной форме, без справок о доходах, военный билет

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

| Сумма | от 10 000 до 3 000 000 руб. |

| Срок | от 12 до 84 мес. |

| Ставка | от 5.9% |

| Возраст | от 18 до 70 лет |

| Документы | Паспорт, водительские права, СНИЛС |

| Получение | наличными, карта, счет |

Вероятность одобрения 75%

- на любые цели, на ремонт, рефинансирование, на отдых

- справка по форме банка, справка в свободной форме, без справок о доходах, пенсионное удостоверение

- без обеспечения

- не менее 3-х месяцев на последнем месте работы

Зависимость от дохода и расходов

Банки готовы одобрить кредит каждому человеку, но при условии, что после обязательных платежей у заёмщика остаётся необходимая сумма для погашения кредита.

Исходя из условий, предельная нагрузка не может превышать примерно 40% от дохода. Например: при зарплате в 40 000 р. нагрузка может быть в районе 16 000 р.

В расходы, кроме ипотеки, также могут быть учтены коммунальные платежи, оплата обучения и другие обязательные выплаты.

Эта сумма может меняться. При отличной кредитной истории банки готовы выдать деньги, даже если сумма выплат приблизится к общей сумме дохода.

Все дело в том, что клиенты чаще стали подавать заявки онлайн. Банки не требуют подтверждающих документов о доходе при выдаче потребительского кредита. Потенциальный заемщик может ввести любую сумму дохода – банк поверит на слово. Но все же будет ориентироваться на состояние кредитной истории. И если просрочек нет – заявка почти стопроцентно будет одобрена.

Ипотека это помеха?

Ипотека – это такой же кредит. Отличаются только сумма и срок кредитования. Потребительские кредиты выдаются, чаще всего, на срок от 3 месяцев до 5 лет. Минимальная сумма – от 1500 р. (если речь идет о покупке товара в магазине). Банки не ставят ограничение по количеству выданных займов на одного человека. Главное – чтобы клиент мог вовремя вносить платежи.

Ипотека может становиться реальной помехой только в том случае, если есть созаемщик или поручитель. Если ипотека оформлена на двух человек, нагрузка будет в полном объеме отображаться у каждого заемщика. Например, муж и жена Ивановы взяли ипотеку на 20 лет, ежемесячный платеж – 30 000 р. У обоих в кредитной истории будет отображаться нагрузка в полные 30 000 р, а не по 15 000 р. Это может стать помехой для взятия кредита. Несмотря на то, что фактически каждый из супругов вносит только по 15 000 р., банк будет видеть всю сумму на каждом из них.

Чтобы все-таки получить кредит с ипотекой, нужно иметь достаточный доход и хорошую кредитную историю. Банки могут одобрить заявку даже в том случае, если сумма платежей будет практически равна доходу. Только в том случае, если у заемщика идеальная кредитная история.

Даже с плохой кредитной историей есть шанс оформить кредит или ипотеку.

Как влияет кредитная история

Кредитная история имеет прямое влияние на то, одобрят ли кредит с ипотекой. В ней отображается и своевременность платежей, и общая долговая нагрузка. Если финансовое учреждение видит, что при зарплате в 35 000 р. вы платите по ипотеке 20 000 р. – вряд ли кредит будет одобрен. Но если зарплата будет уже 50 000 р. – вполне вероятно, что банк одобрит заявку.

Просрочки, даже старые, будут отрицательно влиять на кредитную историю. Например, 2 года назад вы допустили просрочку на 60 дней. Данные в отчете хранятся 10 лет. И все это время допущенный промах будет влиять на рейтинг клиента и снижать процент одобрения. Хотя информация и хранится за последние 10 лет, финансовые учреждения не смотрят так далеко. Обычно хватает последних 2–3 лет, чтобы понять, насколько добросовестно заемщик исполняет свои обязательства.

Проверить кредитную историю бесплатно может каждый гражданин. Любое бюро кредитных историй 2 раза в год по запросу обязаны предоставить отчет, без взимания платы.

Кому дадут кредит даже с ипотекой

Для того, чтобы получить кредит даже с ипотекой, нужно выполнить 2 условия:

- иметь достаточный постоянный доход;

- иметь хорошую кредитную историю.

Даже при высоком доходе плохой рейтинг сыграет против заемщика. И наоборот – при низком доходе даже идеальная кредитная история не поможет получить заем.

Пример. Иванов имеет постоянный доход 60 000 р. в месяц. Платеж по ипотеке – 15 000 р. Исходим из того, что платежи не могут превышать 40% от дохода. Максимальные платежи по обязательствам у Иванова могут составить 24 000 р. Он сможет взять займ с ежемесячными выплатами по 9000 р.

Суммы могут меняться в большую или меньшую сторону. Это зависит от внутренних условий банка, просрочек в кредитной истории, наличия детей или иждивенцев.

Важно помнить, что кредиты – основной источник дохода всех финансовых организаций. Из процентов, которые платит клиент, и складывается прибыль банка. В то же время, любой выданный займ – риск для банка. Он состоит в том, что заемщик может перестать выплачивать платежи, и банк останется ни с чем. Поэтому банковская организация тщательно взвешивает риски и принимает решение – давать или не давать займ.

Почему не дают кредит

По статистике, в 2019 году банки отказали почти 70% заемщиков в выдаче кредита. Кредитные организации тщательно проверяют каждого потенциального клиента. Говоря о потребительских займах, можно выделить причины отказов:

- плохая кредитная история – заемщик допускал просрочки в прошлом или имеет их сейчас. Кредитная история хранится 10 лет, и банк рассматривает ее в совокупности. Даже если с момента полного погашения просроченного кредита прошло уже несколько лет – он будет влиять на рейтинг;

- недостаточный уровень доходов. Кредитная организация может выдать займ только в том случае, если клиент сможет исправно платить по нему. Ипотека сразу отнимает значительную часть зарплаты, и нагружать человека еще больше, по мнению банков, нецелесообразно. Можно просто потерять деньги;

- завышенные требования клиента. Например, человек просит крупную сумму на короткий срок, и финансовое учреждение понимает, что возможности вернуть ее просто не будет.

Еще одной причиной может стать закрытый план по выдаче займов. Здесь играет роль человеческий фактор – менеджер уже выполнил свой план, и предлагает вам прийти в начале следующего месяца. Конечно, напрямую никто этого не скажет. Но если вы уверены, что с вашим рейтингом и доходом все в порядке – причина может быть именно в этом.

В 2020 году ожидается повышение количество одобренных заявок.

Рассмотрим, что делать, если вам отказали в выдаче займа. Сразу скажем, что это не настолько критично, как может показаться.

Что делать если кредит не дают

Нужно разобраться в том, что могло стать причиной. Основные причины, по которым банки отказывают в выдаче денег:

- предельная долговая нагрузка будет превышена после выдачи нового займа;

- испорчена кредитная история;

- нет стабильного дохода;

- клиент предоставляет противоречивые сведения о месте работы или зарплате.

Чтобы не вызвать подозрений у банка, подготовьтесь к подаче заявки. Оцените свои доходы и расходы, уточните номер рабочего телефона и полное название организации. Рассмотрим, что делать, если банк отказал в выдаче кредита.

Пойти в другой банк

Даже если один банк отказал – это не повод расстраиваться. Вы всегда можете обратиться в другую кредитную организацию. Разные банки применяют разную политику к своим клиентам. Важно помнить: финансовое учреждение охотно выдаст займ. Самое главное – трезво оценить свои силы. Вы должны быть уверены в том, что сможете выплачивать этот долг и не столкнетесь с негативными последствиями.

Намного больше шансов на одобрение вашей заявки в микрозаймах. Это небольшие суммы на небольшой срок. Если отдать долг вовремя, то проблем не будет.

Проверить свою кредитную историю

Отказ может быть связан с испорченной кредитной историей. Причины могут быть разные:

- есть небольшой долг по забытому займу;

- есть длительные просрочки.

Банки относительно лояльно относятся к просрочкам до 30 дней. Менее лояльно – до 60 и до 90 дней. Если же клиент допускал просрочки более 90 дней по своим кредитам – организация не захочет одобрять займ. Такой клиент будет считаться недобросовестным.

Выбрать другие условия

Банк может отказать в конкретной сумме. иногда бывает достаточно увеличить срок выплаты займа. Тогда ежемесячный платеж уменьшится, и нагрузка вместе с ипотекой перестанет быть критичной. Подумайте – возможно, вас устроит меньшая сумма, или же вы готовы взять кредит на больший срок. Лучше всего заранее проконсультироваться по этому вопросу с менеджером – он подскажет, как получить кредит даже при наличии ипотеки.

Ипотека, как факт, не мешает банкам выдавать новые займы. Главное – чтобы заемщик смог вовремя оплачивать кредит. Подтверждением этого могут стать высокая заработная плата и отсутствие просрочек за последние 2–3 года. Даже если одна финансовая организация вам отказала – смело обращайтесь в другую. Политика у всех банков разная.

Источник https://www.mbk.ru/blogs/kak-polucit-avtokredit-kogda-est-drugoi-kredit-ili-ipoteka

Источник https://zaimisrochno.ru/articles/2892-dadut-li-potrebitelskiy-kredit-esli-est-ipoteka

Источник https://kreditkarti.ru/dadut-li-kredit-esli-est-ipoteka