Прописка в ипотечной квартире

Ипотека сегодня является одним из наиболее востребованных видов кредитования. С ее помощью многие заемщики смогли приобрести собственное жилье или улучшить условия проживания. Можно ли прописаться в ипотечной квартире, если долг еще не погашен? До сих пор бытует мнение, что это возможно только после полной выплаты кредита. Так ли это на самом деле, и какие в 2020 году есть нюансы регистрации недвижимости, находящейся в ипотеке – расскажем ниже.

Правовое обоснование

Чаще всего покупатель, приобретающий квартиру в ипотеку, полагает, что законным ее владельцем является банк, а сам заемщик будет иметь права на нее только после выплаты всей суммы долга. Однако это является ошибочным мнением. Банк – всего лишь держатель залогового имущества, но не его собственник. Законным владельцем недвижимости является именно заемщик. Ему принадлежит ипотечная квартира, в которой он имеет право проживать и пользоваться ею по своему усмотрению. Об этом говорится в статье 209 Гражданского кодекса и Законе «Об ипотеке».

Важно! Согласно кредитному договору, заемщик имеет право владеть недвижимостью в ипотеке и пользоваться ею, но не может распоряжаться ею по своему усмотрению: дарить, продавать, отчуждать в пользу третьих лиц.

Договор купли-продажи с привлечением кредитных средств наделяет заемщика теми же правами, что и при покупке квартиры за собственные деньги. При этом кредитор в нем не упоминается вообще. Сведения о кредитной организации содержатся только в договоре об ипотеке, согласно которому недвижимость передается в залог банку.

Обратите внимание! Сотрудники паспортного стола, предъявляющие какие-либо дополнительные требования к вам, нарушают ваши гражданские права. Вы можете обжаловать их в суде. Однако если заемщик подписал кредитный договор, содержащий пункт о необходимости получить разрешение кредитора, то ему придется соблюдать условия этого документа.

Собственник квартиры, находящейся в ипотеке, ограничен лишь в немногих своих действиях. В частности, при прописке третьих лиц могут возникать проблемы, если процедура не была согласована с кредитором.

Особенности регистрации в ипотечном жилье

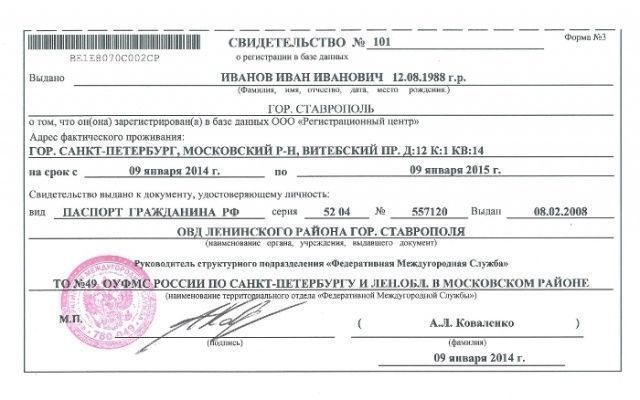

Прописка в квартире, приобретенной в ипотеку, мало чем отличается от аналогичной процедуры в недвижимости, купленной на собственные деньги, подаренной или унаследованной. Отличаться будет только договор-основание права собственности.

Ограничения на прописку

У любой кредитной организации разработаны положения, касающиеся оформления прописки и проживания в жилье, находящемся в ипотеке. Как правило, заемщик может прописаться без проблем. Обычно кредиторы не возражают только против прописки ближайших родственников. Однако многие организации выдвигают ограничения, касающиеся регистрации иных лиц. Если вы решите зарегистрировать на своей жилплощади постороннего человека, банк имеет право вам отказать. Спорные ситуации возникают из-за того, что данный вопрос не урегулирован должным образом на законодательном уровне.

Сбербанк не выдвигает столь категоричных требований. Каждая заявка рассматривается индивидуально. Без официального разрешения Сбербанка можно прописать семью заемщика и его ближайших родственников (родителей, детей, супругу).

Возможные конфликтные ситуации

Стараясь минимизировать риски, банк может добавить в договор ипотеки пункт, по которому заемщик должен будет выписать несовершеннолетних детей с жилплощади в случае неисполнения им обязательств по кредиту.

Важно! Если заемщик нарушает условия, оговоренные в кредитном договоре, банк имеет право расторгнуть его в одностороннем порядке, потребовав сразу выплатить полную сумму остатка.

При перепродаже жилья могут возникнуть трудности, связанные с тем, что в нем зарегистрированы малолетние дети. Несовершеннолетние граждане в дальнейшем могут предъявлять свои права на недвижимость, даже если они там не проживают.

Можно ли оформить прописку для родственников заемщика – собственник жилья может столкнуться с некоторыми трудностями. По закону, финансовая организация не имеет права запрещать сделать это. Однако банк, желая оградить себя от возможных проблем в связи с неуплатой долга, может отказать в проведении регистрации. Так он пытается сохранить ликвидность объекта ипотеки и сократить риски.

Сроки прописки в ипотечной квартире

Прописаться в купленной квартире заемщик может практически сразу после того, как был подписан договор ипотеки и оформлено право собственности на данную недвижимость. Если владелец планирует зарегистрировать еще кого-то, во избежание разногласий и претензий лучше согласовать этот вопрос с банком, особенно – если в кредитном договоре присутствует соответствующий пункт.

Для этого необходимо обратиться в кредитно-финансовую организацию с заявлением на согласование прописки всех указанных лиц (нужны личные данные каждого прописываемого гражданина, а также степень родства с заемщиком). Банк рассмотрит ваше обращение и сообщит вам о принятом решении. Следовательно, прописка родственников и посторонних граждан может быть осуществлена только после того, как кредитор дал на это согласие. Обычно это занимает не более недели.

Временная регистрация

Оформить временную регистрацию в недвижимости, приобретенной в ипотеку, можно только в том случае, если кредитор допускает это. В большинстве случаев кредитный договор предусматривает такую возможность для граждан, не являющихся родственниками заемщика. Максимальный срок временной регистрации составляет 60 месяцев. В течение всего этого времени закон запрещает снимать прописанного человека с учета. Собственник квартиры в ипотеке должен согласовать с банком-кредитором возможность временной регистрации третьего лица. Если финансовая организация даст согласие, то заемщику необходимо посетить МФЦ или паспортный стол для проведения процедуры. Когда сведения будут проверены, собственник жилья и прописываемый гражданин получат уведомление о готовности документов для временной регистрации.

Как прописаться в залоговой квартире

Список документов

Для того, чтобы оформить прописку в квартире, купленной в ипотеку, необходимо обратиться в паспортный стол или отделение МФЦ с пакетом документов:

- паспорт гражданина РФ;

- военный билет (для военнообязанных);

- свидетельство о браке (для замужних/женатых);

- свидетельство о рождении несовершеннолетнего ребенка;

- подтверждение права собственности;

- разрешение от банка-кредитора.

Важно! Если гражданин еще не снялся с учета, а планирует сделать это одновременно с процедурой прописки по новому месту жительства, он должен заполнить отрывной талон – заявление на снятие с регистрации.

Порядок проведения процедуры

Процедура в 2020 году осуществляется в несколько этапов. Для начала необходимо посетить паспортный стол или отделение МФЦ с пакетом документов. Также клиент должен заполнить форму заявления № 6 по образцу. Регистрация происходит в течение трех рабочих дней. Однако есть некоторые нюансы:

- если гражданин снялся с учета до того, как прибыл к новому месту жительства, он предоставляет паспортисту лист убытия;

- при одновременной прописке и выписке заполняется отрывной талон;

- если прописывается дальний родственник, то необходимо предварительно получить разрешение кредитора и предоставить его паспортисту;

- необходимо присутствие собственника квартиры, если прописывается третье лицо.

Вы можете прописаться в жилье с обременением в режиме онлайн. Чтобы это сделать, необходимо войти в аккаунт на портале государственных услуг (подтвержденная учетная запись). Далее вы должны зайти в раздел «Регистрация гражданина», в котором нужно указать персональные данные и информацию из выписки ЕГРН. После этого вам останется только отслеживать статус исполнения заявки. После приглашения необходимо посетить подразделение МВД с подлинниками всех документов. Электронная процедура значительно упрощает процедуру и экономит время собственника. Срок исполнения услуги составляет 3 дня.

Кого можно прописывать в залоговом жилье

Если банк не разрешает прописываться в недвижимости до тех пор, пока задолженность по ипотеке не будет полностью погашена, он нарушает гражданские права собственника. Если получено одобрение кредитора, можно прописывать любого человека. Обычно заемщик без проблем может прописаться в купленной в ипотеку недвижимости. В остальных случаях лучше предварительно согласовать действия с банком.

Прописать в квартире с ипотекой в 2020 году можно:

- Детей заемщика. Ребенок должен быть зарегистрирован по месту жительства одного из родителей или опекунов. Также прописать можно новорожденного ребенка, который появился уже после заключения кредитного договора.

- Мужа, жену, родителей. Как правило, банки не возражают против близких родственников. Чтобы уменьшить возможные риски, финансовая организация может сделать одного из супругов созаемщиком по ипотеке. Однако если пара расторгнет брак, то банк будет требовать исполнение обязательств по договору от них обоих.

- Для регистрации посторонних граждан вам придется получить разрешение кредитора. Чаще всего постороннего человека можно зарегистрировать временно.

Желательно заранее узнавать о требованиях банка, чтобы обратиться в наиболее лояльную организацию (например, Сбербанк).

Заключение

Заемщик и его семья имеют право прописаться в недвижимости, находящейся в ипотеке. При этом им необязательно получать одобрение кредитора. Но для того, чтобы прописать третьих лиц, не являющихся близкими родственниками заемщика, необходимо получить официальное разрешение. Регистрация в ипотечной квартире мало чем отличается от обычной прописки. Однако специалисты рекомендуют заемщикам заранее уведомлять кредитора о намерении прописать родных и посторонних, чтобы избежать возникновения конфликтных ситуаций.

Можно ли взять ипотеку с временной регистрацией или без постоянной прописки: особенности получения займа в 2022 году

С введением ипотечного кредитования покупка собственной квартиры перестала быть недоступной мечтой для многих граждан. При этом большинство потенциальных заемщиков уверено, что наличие прописки в регионе обращения является неотъемлемым условием получения денежных средств на приобретение недвижимости. На самом деле, некоторые кредиторы готовы пойти навстречу заявителям при соблюдении конкретных условий. Подробнее о том, нужна ли прописка для ипотеки и можно ли с временной регистрацией взять ипотеку и в каких банках, вы узнаете из этого поста.

Зачем банку нужна регистрация

У каждого банка существуют определенные требования для заемщика по ипотеке. Все они берутся не из потолка, а на основе анализа возможного невозврата ипотечного займа. Если учесть, что сумма ипотеки исчисляется миллионами, то следует понимать, что банк должен очень взвешенно относиться к одобрению заявок клиентов.

Дополнительно, каждый банк обязан формировать резервы на возможные потери связанные с наличием суд с просрочками. Грубо говоря, если у банка есть ипотека или кредит с просрочкой, то он обязан отложить («заморозить») определенную сумму денег под возможный риск, что данная ипотека не будет возвращена.

Почти каждый банк, является коммерческой структурой, поэтому деньги должны находиться в обороте и приносить новые деньги, а не лежать на счету мертвым грузом.

В этом основная причина того, что есть определенные ограничения для заемщика. Но у каждого банка разная методика оценки рисков, а также финансовые возможности, поэтому ипотека с временной регистрацией или без прописки вообще, вполне вероятна.

Можно ли взять ипотеку при наличии временной регистрации

Следует учитывать, что ответ на вопрос, можно ли взять ипотеку с временной пропиской, зависит от наличия в паспорте штампа о постоянной регистрации. Если заявитель не зарегистрирован нигде, то вероятность получения займа уменьшается. А вот если он зарегистрирован в другом регионе, это повышает возможность положительного ответа по обращению.

Например, если клиент проживает в Новосибирске, но при этом осуществляет трудовую деятельность в Москве или планирует там приобрести недвижимость, то банк проблем с формление ипотеки не будет. Связано это с наличием постоянного дохода, который заявитель документально подтверждает.

Обратите внимание! Обычно банки требуют, только чтобы будущий клиент имел постоянную прописку в России, а город, где есть постоянная регистрация, был в регионе присутствия банка.

Очень важный момент в пользу заемщиков без регистрации – это наличие обязательного залога. Данный залог является гарантией для банка, что его риски будут закрыты при реализации недвижимости.

Кроме того, следует учитывать, что до полного погашения долга собственником квартиры является банк, а не заемщик. Поэтому кредитор вправе произвести отчуждение недвижимости в случае невыполнения клиентом своих обязательств по договору и таким образом вернуть собственные деньги.

Можно ли как-то взять ипотеку без наличия прописки совсем

Тут следует выделить два важных момента:

- Есть ли временная прописка в регионе, где заемщик планирует взять ипотеку или купить жилье;

- Нет ни временной прописки, ни постоянной.

В первом варианте существует относительно большой пул банков, который рассмотрит заявку такого клиента. О них мы будем говорить далее. К числу таких банков относится и Сбербанк в том числе.

Для них не столь важно есть ли у вас в паспорте постоянная прописка. Для них важен документ, который говорит, что вы реально проживаете в регионе присутствия банка.

Важный момент! При оформлении ипотеки в Сбербанке очень важно проверить точное совпадение данных (буква в букву и цифра в цифру) во временной регистрации с паспортными данными заемщика. Если будут расхождения по сокращениям, то банк заставит переделывать документ.

Во втором варианте все сложнее. Есть всего несколько банков, кто готов принять положительное решение по такой заявке. Большинство банков не станут рассматривать такого заемщика, но есть вариант оформить, все-таки, временную регистрацию и подать заявку на ипотеку.

Важно! Если вы купили прописку, то проверить, не указан ли в ней адрес жилья с массовой пропиской (адресная яма). Банк вычисляет такие квартиры и может дать отказ, который повлияет потом на решение в других банках.

Какие банки принимают заявки без прописки

Совсем без регистрации возможно оформление в следующих банках:

- ВТБ;

- Райффайзен;

- Дельта;

- Абсолют банк;

- Российский капитал.

Перечисленные банки готовы предоставить ипотеку даже при отсутствии постоянной прописки.

Следует учитывать, что по закону, гражданин обязан зарегистрироваться, если срок его пребывания по месту превышает 90 суток. Получается, что отсутствие любых отметок в паспорте является незаконным.

Каким банкам достаточно временной регистрации

Временная прописка значительно увеличивает список банков, куда можно обратиться за ипотекой:

- ВТБ;

- Райффайзен;

- Дельта;

- Абсалют банк;

- Российский капитал;

- Открытие;

- Россельхозбанк;

- Связьбанк;

- Акбарс;

- Промсвязь;

- Уралсиб;

- Совкомбанк;

- Дом.РФ.

Все эти банки выдают кредитные средства без привязки к региону обращения.

Внимательно! В Сбербанке есть ипотека без прописки по справке о временном проживании, но к ней есть очень большие требования в плане оформления.

Влияет ли регистрация на условия ипотечного займа

У каждого банка, есть минимальные требования к потенциальному заемщику. Если в них указано, что допускается оформление займа с отсутствием постоянной регистрации в паспорте или по временной прописке, то банк примет положительное решение по заявке при совпадении всех остальных факторов. Регистрация тут ни при чем.

Как повысить шансы на одобрение заявки

Вот некоторые советы по тому, как сделать свою кандидатуру привлекательной для банка:

- Оформление временной регистрации в регионе, в котором планируется приобретение недвижимости. Подобный метод лучше, чем полное отсутствие адреса проживания.

- Предоставление договора найма или аренды, как свидетельство о том, что пребывание в данном регионе длительное.

- Привлечение поручителей или созаемщиков. Это не только повышает шансы на одобрение ходатайства, но и увеличивает размер предоставляемого займа, который рассчитывается, исходя из дохода заявителя.

- Подтверждение собственной финансовой состоятельности и стабильности: работа в стабильной крупной компании или госструктуре.

- Предоставление банку в залог иного имущества, находящегося в собственности заявителя: транспортного места, гаража и т.д.

- Кредитная история. Она должна быть в полном порядке.

Таким образом, получение заемных средств по предоставлению временной регистрации возможно, но подобный шанс предоставляют не все банки. Если же нет прописки совсем, то круг банков и шансы значительно уменьшаются.

Подробнее о том, можно ли прописаться в квартире, купленной в ипотеку и как это сделать с разбором нюансов, читайте далее.

Ждем ваши вопросы и напоминаем, что записаться на бесплатную консультацию к специалисту по ипотеке вы можете в специальной форме на сайте.

Можно ли взять ипотеку с временной регистрацией или без постоянной прописки

Если у заемщика нет постоянной прописки, процесс получения ипотечного кредита усложняется. Как правило, банки рассматривают заявки от клиентов, имеющих постоянную регистрацию в регионе присутствия кредитной организации. Рассмотрим, как приобрести жилье в ипотеку при временной регистрации, какие нюансы нужно учитывать, и что нужно сделать, чтобы получить одобрение.

Почему банкам важно наличие регистрации

Наличие регистрации у заемщика – одно из главных требований, предъявляемых банком при оформлении кредита. Что дает кредитной организации наличие прописки у заемщика:

- Показатель финансового состояния. Банку важно вернуть денежные средства, выданные заемщику, поэтому в процессе рассмотрения заявки оценивается его платежеспособность. Человек без прописки приравнивается к лицу без определенного места жительства. Он не может обеспечить себя самым необходимым, а значит, не готов исполнять кредитные обязательства.

- Упрощение процесса проверки клиента и взыскания просроченной задолженности. Заемщику, проживающему по месту прописки, сложнее уклониться от выплаты кредита.

- Возможность взыскания средств в судебном порядке. Исковое заявление в суд чаще всего подается по месту жительства ответчика, если иное не предусмотрено договором. При этом у заемщика должен быть почтовый адрес, куда будут приходить письменные судебные уведомления.

Можно ли получить ипотечный кредит без постоянной прописки

Получить одобрение банка можно при наличии временной регистрации или постоянной прописки в другом регионе. Несмотря на то, что ипотека предусматривает большую сумму кредита, получить ее будет проще, чем оформить потребительский займ наличными. Почему банки идут на уступки ипотечным клиентам:

- Кредитные средства направляются на покупку жилья, в котором заемщик в дальнейшем будет зарегистрирован. То есть вопрос с отсутствием постоянной прописки будет снят.

- Недвижимость передается в залог банку, поэтому в случае неуплаты долга кредит будет закрыт за счет средств, вырученных от продажи жилья.

- Люди, взявшие ипотечный кредит, больше остальных категорий заемщиков мотивированы вернуть его как можно быстрее, чтобы снять обременение и стать полноправными владельцами имущества.

Особенности оформления ипотеки с временной регистрацией

При отсутствии постоянной регистрации в регионе оформления ипотечного кредита, необходимо учитывать следующие моменты:

- Выбор банка. У каждого банка собственные требования к заемщикам. Если в них указано, что постоянная прописка обязательна, подавать заявку не стоит. Нужно икать кредитную организацию, которая готова рассматривать все категории заемщиков. Проще всего это сделать с помощью агрегатора ипотечных кредитов Еврокредит.ру. Просто укажите, что у вас временная регистрация, и выберите банк из появившегося списка.

- Наличие временной прописки. Если у клиента нет ни постоянной, ни временной регистрации, банк не одобрит ипотеку. Поэтому необходимо получить прописку по месту проживания. Желательно не использовать адреса с массовой регистрацией . Такой вариант банк рассматривать не будет.

- Срок временной регистрации. В кредитной организации может действовать правило, по которому срок окончания регистрации не должен наступить раньше срока окончания кредитования. В большей степени это правило действует для потребительского кредитования, но и при оформлении ипотеки момент стоит уточнить, особенно если планируется покупка строящегося жилья.

- Условия кредитования. Для заемщиков с повышенными кредитными рисками, к которым относятся люди с временной пропиской, действуют менее выгодные условия по ипотечным продуктам. Банк может потребовать увеличить первоначальный взнос, предложить высокую процентную ставку и дополнительное обеспечение возврата денежных средств.

Как увеличить вероятность одобрения ипотеки без постоянной прописки

Предложите банку дополнительный залог. Если у вас есть автомобиль, дача или гараж, вы можете предложить банку дополнительное обеспечение по ипотечному кредиту.

Источник https://www.vbr.ru/banki/help/mortgage/propiska-v-ipotechnoj-kvartire/

Источник https://ipotekaved.ru/voprosi/mozhno-li-s-vremennoy-registreciey-vzyat-ipoteku.html

Источник https://eurocredit.ru/ipoteka-s-vremennoj-registraciej/