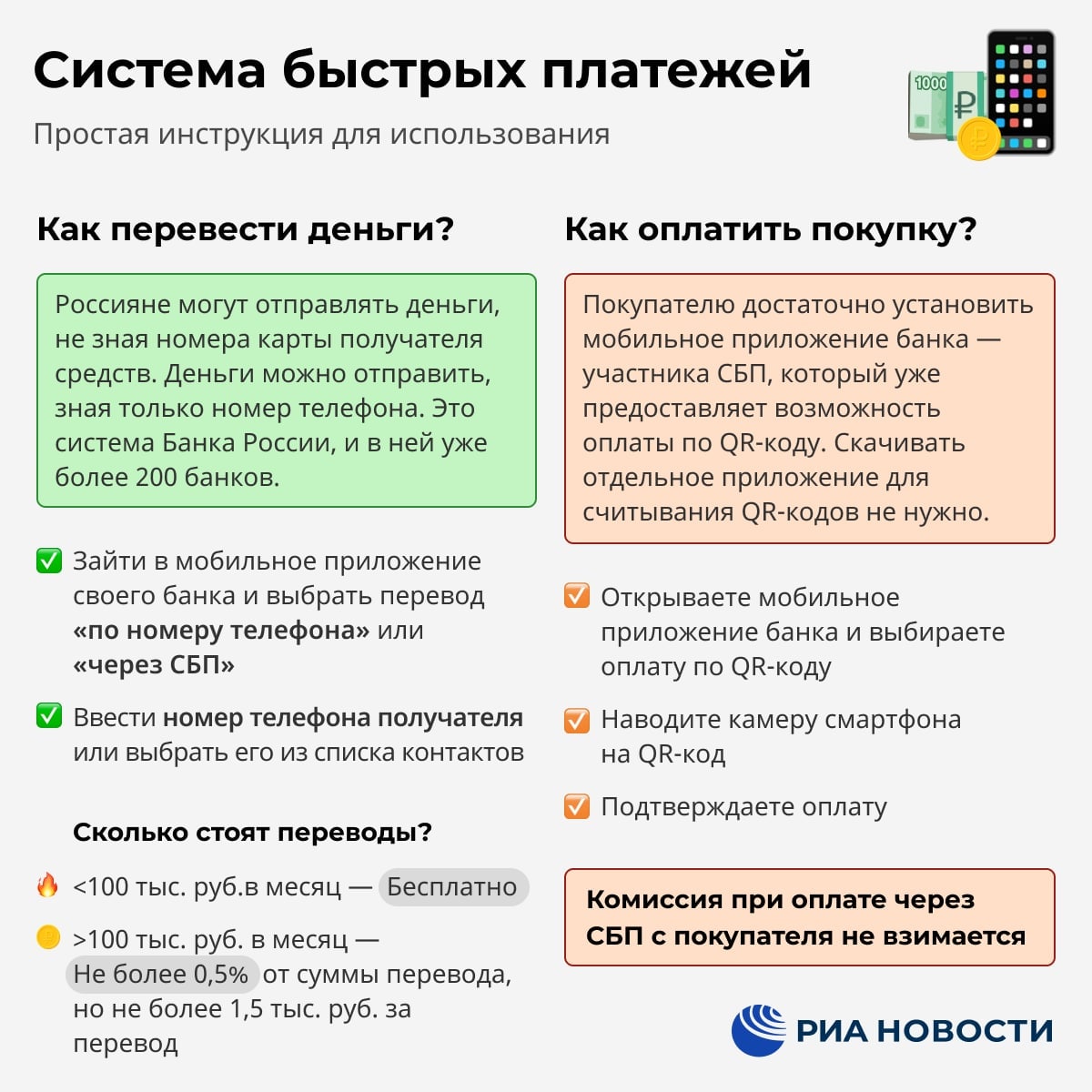

Где взять кредит для бизнеса без залога и поручителей

Традиционно бизнес-кредитование ставит одним из условий залог недвижимости и другого ликвидного имущества. Другой вариант – поручительство, когда возврат средств гарантирует третье лицо. В этом случае банк избавляет себя от риска финансовых потерь, если заемщик не сможет погасить долг. Но есть программы, в рамках которых предприниматели могут получить деньги на открытие и развитие бизнеса без залога и поручительства. Т. к. выдача кредитов без обеспечения несет для банков определенные риски, к заемщику предъявляются строгие требования. Рассмотрим особенности кредитования малого бизнеса без залога и поручителей. Подробнее остановимся на программах пяти банков, которые предлагают займы для ООО и ИП на выгодных условиях.

На какие цели предоставляется кредит

Займы без залога и поручительства могут получить малые предприятия, которые соответствуют критериям банка.

Обратите внимание! Чтобы получить кредит на открытие и развитие бизнеса без поручителей и залога, в договоре должны быть четко обозначены цели, на которые будут потрачены заемные деньги.

Предприниматели могут оформить заявку на кредит для решения следующих задач:

- обновление технологического оборудования компании;

- ремонт недвижимости, используемой для бизнеса;

- закрытие кассовых разрывов (например, чтобы избежать задержки в выплате заработной платы сотрудникам);

- развитие предпринимательства (открытие новых филиалов, освоение других направлений бизнеса, расширение торгового ассортимента и пр.);

- проведение рекламных и маркетинговых кампаний;

- закупка товаров для их последующей реализации.

Не в каждом банке кредиты выдаются на все эти цели. Заемщику при этом важно доказать, что полученная прибыль или иные источники дохода гарантируют возврат денег с процентами.

Так как кредит оформляется целевой, в договоре будет указано, на что выдаются средства предпринимателю. Заемщик, в свою очередь, должен документально отчитаться о том, каким образом были потрачены деньги.

Требования к бизнесу

У каждой финансовой организации свои критерии для клиентов-предпринимателей. Приведем наиболее распространенный перечень требований, которым должны соответствовать ООО и ИП:

- компания зарегистрировано минимум 12 месяцев на момент подачи заявки;

- у юридического лица нет непогашенных долгов по другим кредитам (также желательно, чтобы в прошлом у нее не было просрочек);

- в штате предприятия – не менее ста человек;

- у компании нет проблем с ФНС (в том числе подозрительных операций, долгов по налогам и пр.);

- предприятие получает прибыль, достаточную для выплаты займа – с учетом размера ежемесячного взноса;

- компания не имеет задолженности по заработной плате перед своими сотрудниками;

- фирма имеет договора с другими предприятиями, проекты соглашений и может подтвердить свою реальную финансовую деятельность.

Взять кредит без поручителей и залога могут те компании, которые четко обозначают цель получения денег и докажут свою платежеспособность.

Необходимые документы

В случае положительного ответа по заявке клиент должен будет собрать необходимые документы (их перечень лучше согласовать с менеджером банка). Традиционно в пакет бумаг, которые нужны для оформления кредита для бизнеса входят

- устав и свидетельство о регистрации компании,

- ИНН и ОГРН,

- паспорт заявителя,

- финансовая отчетность перед ФНС,

- справка об отсутствии задолженности по заработной плате перед сотрудниками.

Это минимальный список бумаг для оформления кредита. У каждого банка он может быть своим. Ознакомиться с перечнем необходимых документов вы можете на странице с описанием займа (или согласовать его с менеджером банка по телефону).

Дополнительно могут потребоваться следующие бумаги:

- лицензия (патент), подтверждающая право бизнес-деятельности;

- документы о вводе в должность директора и главного бухгалтера;

- справка о присвоении кодов в соответствии с действующими классификаторами.

Также банки нередко запрашивают сведения о собственниках компании (ЕГРЮЛ/ЕГРИП, адреса, телефоны). Если речь идет об ИП, может потребоваться карточка с образцами подписей и печатей руководства.

Топ−5 банков

Чтобы выбрать подходящую программу, важно проверить, соответствует ли предприятие требованиям финучреждения, а цель кредитования – условиям банка. Для этого перейдите на страницу с описанием интересующего вас займа на финансовом портале Выберу.ру.

Рассмотрим программы пяти банков, которые предлагают наиболее выгодные кредиты для бизнеса.

- Сбербанк. Всего действует 10 программ для ООО и ИП. Четыре из них предполагают кредитование без залога:

- «Экспресс-Овердрафт». Программа предусматривает выдачу кредита на сумму до 2,5 млн руб. заемных денег сроком на 1 год. Процентная ставка – 14,5%. Если клиент – ИП, залог и поручительство не требуются, если ООО – поручителем выступает владелец компании;

- «Бизнес-Овердрафт». Лимит кредитования – до 17 млн руб. Срок погашения также составляет 1 год. Процентная ставка при этом ниже – 12%;

- «Доверие». Программа рассчитана на развитие бизнеса и предполагает заем до 3 млн руб. на срок до 3 лет. Ставка составляет 15,5% годовых. При этом программа хотя и не предполагает залога, необходимо участие поручителя. Для ИП им может стать физлицо, для ООО – собственник предприятия;

- «Бизнес-Доверие». Основные условия такие же, как у предыдущей программы, но при этом деньги можно взять на любые цели.

- Тинькофф. Предлагает три программы для предпринимателей. Процентная ставка – нефиксированная и зависит от срока кредитования.

- «Увеличение оборотных средств». В долг заемщик может взять до 1 млн руб. на срок до полугода. Ставка – от 12 до 36% годовых (зависит от периода погашения, чем он дольше – тем больше переплата);

- «На любые цели». Заемщик может получить до 2 млн руб. на срок до 3 лет. Минимальная ставка 12%. Два главных плюса программы: пересчет процентов при досрочном закрытии долга и нецелевой характер кредитования;

- «Закрытие кассового разрыва». Происходит овердрафт на сумму до 400 тыс. руб. Ставка определяется для каждого клиента индивидуально.

- ВТБ. Также предлагает три выгодные программы для предпринимателей:

- «Овердрафт». Программа предполагает до 150 млн руб. Лимит зависит от объема оборотом компании по расчетным счетам – 50% от суммы. Срок кредитования – до 2 лет. Процентная ставка – 11,5% годовых;

Важно! Средства по программе поступают в течение 60 дней.

- «Экспресс-кредитование». Предприниматель может взять сумму до 5 млн руб. на срок до 5 лет. Процентная ставка – 13−16% годовых. Минус программы – необходимо поручительство. Плюс программы – быстрое рассмотрение заявки;

- Кредит для участия в электронном аукционе. Предусматривает до 35 млн руб. на срок до 1 года. Процентная ставка – 12% годовых.

- Альфа-Банк. Предлагает две программы кредитования малого бизнеса без залога:

- «Экспресс-овердрафт». Клиент может получить до 40 млн руб. на срок до 3 лет. Процентная ставка определяется индивидуально;

- «Займы для частных инвесторов». Средства выделяются через инвестиционное общество «Альфа-Поток». Бизнесмен может получить до 5 млн руб. на срок до 6 месяцев. Процент переплаты также рассчитывается в индивидуальном порядке.

- Модульбанк. Предлагает три программы для предпринимателей:

- «На закупку товаров». Предоставляет до 2 млн руб. на срок до 2 лет. Процентная ставка – 14% годовых;

- «Под обороты кассы». Возможно оформление кредита на сумму до 500 руб. на срок до 2лет. Плюс программы – выгодная ставка – всего 1% годовых;

- «Овердрафт». Предусматривает перевод до 2 млн рулей. Процентная ставка варьируется от 19 до 21%. Срок кредитования устанавливается индивидуально.

Вы можете найти и другие выгодные программы для предпринимателей.

Заключение

Условия в каждом банке отличаются как по целям кредитования, так и по сумме и сроку погашения займа. Процентная ставка может быть фиксированной или индивидуальной для каждого заемщика.

Обратите внимание! Кредитно-финансовые организации разработали уже ставший традиционным порядок выдачи денег. Сотрудники финансового учреждения проверяют корректность информации в бумажной или электронной заявке, делают запрос в БКИ на предмет просрочек у заемщика.

Если у клиента хорошая кредитная история и в анкете указаны достоверные сведения, вероятность одобрения заявки будет высокой.

Получить крупную сумму без залога предприниматель может в рамках целевого займа. При этом если средства предоставляются по овердрафту, они переводятся по безналичному расчету и расходуются на те цели, которые указаны в заявке.

Не стоит также рассчитывать на то, что банк смягчит требования к заемщику. Исключение может быть сделано только для тех организаций, которые не один год сотрудничают с финансовой организацией и погашают займы в соответствии с графиком.

Обратите внимание! В каждом банке свой регламент проверки предоставленной информации и кредитной истории клиента.

Срок рассмотрения заявки и перевода денег также зависит от условий самого займа – если вам нужно быстро получить деньги, выберите экспресс-программу.

Как взять кредит на открытие малого бизнеса

В этой статье вы узнаете, где взять деньги на открытие малого бизнеса, какие нюансы следует учесть при обращении в финансовую организацию, и что делать в случае отказа банка.

Вы взвесили все «за» и «против», оценили риски и возможности, и уже готовы открыть личное дело. Но мало составить бизнес-план и зарегистрировать ООО или ИП. Для старта нужна материальная база – оргтехника, помещение, сырье, инструменты и, конечно, финансы.

Совкомбанк предлагает кредит для бизнеса под низкий процент. Удобный онлайн-калькулятор на сайте поможет убедиться в выгоде предложения.

Условия получения кредита для развития бизнеса

Предпринимательская деятельность всегда связана с риском, а у молодой организации пока нет ни длительной позитивной динамики, ни деловой репутации, ни положения на рынке – то есть абсолютно никаких гарантий успеха.

Поэтому кредитные организации предъявляют к таким заемщикам достаточно жесткие требования. В разных банках они могут различаться, поэтому перед подачей заявки рекомендуем детально ознакомиться с условиями выбранной кредитной организации.

Для получения заемных средств в Совкомбанке необходимо соответствовать следующим условиям:

- возраст от 20 до 85 лет (85 – на момент окончания кредитования);

- официальная предпринимательская деятельность и постоянная регистрация в одном населенном пункте РФ не менее 4 предыдущих месяцев;

- проживание в радиусе 70 км от ближайшего отделения банка;

- наличие мобильного или стационарного рабочего телефона.

Хорошо, если у вас нет судимости, зато есть положительная кредитная история и имущество, движимое или недвижимое.

Виды кредитов для малого бизнеса

Кроме стартового капитала и развития бизнеса с нуля деньги нужны на расширение рынка, приобретение активов и проч. В зависимости от цели вам подойдут разные виды кредитования.

Кредит наличными

Подходит для пополнения оборотных средств, покупки оборудования, недвижимости – на любые цели, связанные с крупными тратами (для мелких лучше оформить кредитную карту).

- Ставка – от 6,9% годовых.

- Максимальная сумма без обеспечения или под залог автотранспорта – 1 млн рублей, под залог недвижимости – до 30 млн рублей.

- Срок кредитования варьируется от 3 до 120 месяцев и зависит от суммы, цели и наличия обеспечения.

- После подписания договора вся сумма зачисляется на счет.

- Для оформления не требуется открытие расчетного счета в банке, а предварительное решение будет известно уже в течение двух часов.

Овердрафты

Овердрафт открывают, чтобы покрыть повседневные расходы, если на расчетном счете недостаточно средств. Другими словами, это возможность выхода «в минус».

- Максимальная сумма – 3 млн рублей (при расчете суммы учитываются обороты по счетам в банке).

- Лимит предоставляется на 12 месяцев.

- Платежи списываются с расчетного счета через 30 дней после совершения операции.

- Учитывая специфику продукта, обязательно наличие расчетного счета в банке.

Банковские гарантии

Услуга наиболее актуальна для участия в торгах на госзакупках. Это быстрый и удобный способ предоставить обеспечение – банк обязуется при необходимости заплатить за вас какую-либо сумму.

Виды гарантий:

- на участие в закупках по 44-ФЗ, 223-ФЗ;

- на исполнение контракта/договора;

- на исполнение обязательств в гарантийный период;

- на возврат аванса;

- коммерческая банковская гарантия.

Что лучше: кредитная карта или кредит наличными

Чтобы определиться, что вам больше подходит, стоит сначала разобраться в ключевых различиях этих продуктов.

Кредитная карта нацелена на безналичные операции. Снимать деньги невыгодно – есть комиссия на снятие, применяется более высокая процентная ставка, теряется возможность беспроцентного погашения в течение грейс-периода (наличие этого периода – огромный плюс кредитки).

Еще одно преимущество карты – возобновляемый лимит, который позволяет вновь использовать деньги после внесения.

Таким образом, остановить выбор на кредитной карте следует в том случае, если дополнительные средства нужны на безналичные расчеты с контрагентами, небольшие периодические расходы. Если перед вами стоят более крупные цели, то лучше выбрать наличные.

Этапы получения кредита

Для получения заемных средств предприятие должно быть зарегистрировано и поставлено на учет в налоговом органе.

Рекомендуем заранее выбрать банк для дальнейшего обслуживания и открыть в нем расчетный счет – это повысит ваши шансы и расширит возможности кредитования.

Что делать дальше

- Составьте грамотный бизнес-план.

Отразите в нем затраты на запуск и развитие проекта, потенциальные доходы и планируемые мероприятия, направленные на достижение поставленных целей, для оценки перспектив развития и сроков окупаемости вложений.

- Выберите подходящую франшизу.

Независимость – это, конечно, хорошо, но финансовые организации более благосклонно относятся к проектам, основанным на моделях известных брендов.

- Ознакомьтесь с условиями и подберите подходящую программу кредитования.

Обращайте внимание на размер переплаты, условия планового и досрочного погашения, порядок начисления штрафов при нарушении сроков оплаты.

- Подготовьте залог.

Обеспечение по кредиту повысит шансы на одобрение заявки и позволит получить более выгодные условия.

- Оформите заявку.

А лучше сразу несколько – в разных банках. Для экономии времени это можно сделать онлайн. В случае предварительного одобрения с вами свяжется специалист банка и пригласит в офис.

- Подайте необходимые документы и дождитесь окончательного решения банка.

- Ознакомьтесь с одобренными условиями и подпишите договор.

- При необходимости внесите первоначальный взнос на банковский счет.

Поздравляем, цель достигнута – нужная сумма в вашем распоряжении!

В Совкомбанке собственник бизнеса может оформить кредит на сумму от 150 тысяч до 30 млн рублей. Воспользуйтесь кредитным калькулятором, чтобы рассчитать ежемесячный платеж, или оставьте заявку онлайн, чтобы получить звонок от специалиста и уточнить все условия.

Необходимые документы на выдачу кредита для бизнеса

Чем больше документов вы предоставите при подаче заявки, тем выше вероятность одобрения займа. Поэтому подготовьте договор франшизы или письмо о сотрудничестве, контракты с арендодателями и поставщиками.

В числе необходимых документов:

- паспорт;

- ИНН;

- свидетельство о регистрации ИП или ООО;

- справка о доходах (2-НДФЛ);

- бизнес-план;

- документы на право собственности движимого и недвижимого имущества.

Особенности кредитования бизнеса

Малый бизнес – лакомый кусочек для банковских организаций: предприниматели готовы переплачивать немалые проценты по займам потому, что им, например, не хватает оборотных средств, а кроме как в банке взять негде.

Однако особенности ведения малого бизнеса в России делают сотрудничество с этим клиентским сегментом более рискованным по сравнению с другими видами кредитования.

Риски малого бизнеса

- Короткий жизненный цикл – многие предприятия закрываются в течение первого года после регистрации.

- Небольшие доходы.

- Отсутствие возможности адекватно оценить финансовое положение организации. Это связано с непрозрачностью упрощенной формы ведения бухгалтерского учета.

- Низкая ликвидность или отсутствие имущества, которое можно предоставить в качестве предмета залога.

- И еще одно распространенное явление – отсутствие стартового капитала.

Все это требует от банков более жесткой политики принятия решений, и далеко не каждый предприниматель может получить одобрение по заявке.

Что делать, если банк отказал в выдаче кредита

Вы воспользовались нашими рекомендациями и учли все требования, но банк все равно отказал – как быть? Самое главное – не отчаивайтесь! Ведь существуют и другие возможности получить деньги на открытие и развитие личного дела.

- Найдите инвестора.

Многие крупные компании готовы вкладывать средства в перспективный малый бизнес, чтобы найти таким образом источник дополнительной прибыли. Мобилизуйте свои коммуникативные навыки и отправляйтесь на переговоры – возможно, именно ваши идеи заинтересуют потенциального инвестора.

- Обратитесь в фонды поддержки малого бизнеса.

У вас ведь уже готов полный пакет документов, которые потребуют.

- Заложите имущество.

Не надо закладывать что-то дорогостоящее. Это может быть техника, автомобиль, водный транспорт и даже домашняя утварь. При грамотном вложении средств совсем скоро вы вернете все, что заложили.

- Отправьте повторную заявку.

По истечении обозначенного банком времени подайте заявку еще раз. Возможно, решение примут в вашу пользу.

Как получить кредит: инструкция для ИП

Кредиты помогают предпринимателям развиваться: можно открыть еще один магазин, закупить материалы для производства или оплатить рекламу. Это способ быстрее расти, увеличивать обороты и больше зарабатывать. Если вы ИП и еще не брали бизнес-кредит, расскажем, как это сделать.

Чем кредит для ИП отличается от кредита для физлица

Предприниматель может взять потребительский кредит как физлицо или кредит для бизнеса как ИП.

Потребительский кредит банки дают физлицам. Обычно такие кредиты берут, чтобы закрыть личную потребность: поехать в отпуск, купить новый смартфон, сделать ремонт.

Чтобы получить потребительский кредит, надо доказать банку платежеспособность как физлица: показать ежемесячные доходы, подтвердить занятость — например, принести справку с работы или копию трудовой, иногда предоставить залог.

Кредиты для бизнеса банки дают компаниям и ИП. Такие кредиты берут, чтобы больше заработать: купить товары для перепродажи, открыть еще один магазин, вложиться в рекламу. Здесь банк оценивает платежеспособность бизнеса и смотрит на обороты и отчетность.

ИП отвечают по своим обязательствам не только имуществом бизнеса, но и личным. Например, если хозяин пекарни задолжал, в счет долга могут забрать не только оборудование пекарни, но и автомобиль ее владельца.

Кажется, что особой разницы для ИП нет, потребительский или бизнес-кредит. В любом случае ИП берет на себя полную ответственность за выплату долга. Но отличие все же есть.

Главное отличие потребительского и бизнес-кредита для ИП: обычно по бизнес-кредиту можно получить большую сумму, чем по потребительскому, потому что обороты бизнеса больше, чем личный доход человека.

Кредиты до 15 000 000 ₽ от 8,9% годовых

- Всё в онлайне, не нужно ездить в банк

- Клиентам Тинькофф Бизнеса решение по кредиту — от двух минут

- Предварительное решение без открытия счета в Тинькофф

Пошаговый план получения кредита для ИП

Алгоритм получения кредита для ИП очень простой, от подачи заявки на кредит до получения денег может пройти от пары часов до нескольких дней. Представим процесс на схеме, а дальше подробно разберем каждый шаг.

Получение кредита для ИП — процесс несложный, но важно предоставлять всю информацию и подробно отвечать на вопросы банка. Чем больше вы рассказываете о своем бизнесе и оборотах, тем выше вероятность того, что банк даст вам деньги в долг

Шаг 1. Определиться с целями и видом кредита

Обычно бизнесу деньги нужны, чтобы вложить их в оборот, инвестировать в основные средства или закрыть кассовый разрыв. Для каждой цели есть свой кредит.

Кредит для пополнения оборотного капитала берут, чтобы вложить деньги в бизнес и заработать на них в ближайшее время. Например, закупить популярные модели телефонов и быстро распродать, вложиться в рекламу или взяться за крупный проект и заработать на нем.

Такие кредиты банки так и называют — оборотными. Как правило, их дают на короткий срок. Максимальная сумма кредита зависит от текущих оборотов бизнеса.

Кредит для пополнения основного капитала поможет обеспечить бизнесу прибыль в будущем. Например, пекарня открывает еще одну точку и берет кредит, чтобы закупить туда оборудование.

Такие кредиты называют инвестиционными. По ним можно получить большую сумму на долгий срок и под небольшой процент. Для таких кредитов часто нужен залог — например, подойдет квартира или офис.

Кредит, чтобы закрыть кассовый разрыв. Например, когда бизнес нормально развивается, но временно не хватает денег. Они появятся завтра или через неделю, а расплатиться за аренду или уплатить налоги нужно сейчас.

Кредит для закрытия кассовых разрывов называется овердрафтом. С ним можно уйти в минус по счету, а когда деньги от покупателей придут, долг закроется автоматически. Овердрафт похож на дополнительный кошелек: если на расчетном счете достаточно денег на расходы бизнеса, воспользоваться овердрафтом нельзя. Он начинает работать только тогда, когда денег на счете нет или не хватает.

Обычно овердрафт выдают на короткий срок — до двух месяцев. Воспользоваться им можно в том банке, где у бизнеса открыт расчетный счет.

Шаг 2. Выбрать банк

Когда определились с целями и видом кредита, рекомендуем изучить предложения банков и сравнить условия. Для этого можно обзвонить популярные банки или зайти к ним на сайты.

На сайте Тинькофф все кредиты для ИП собраны на одной странице — можно посмотреть все предложения банка и условия по разным кредитам

Чаще всего лучшие условия кредитования предложит банк, где у предпринимателя открыт счет, и решение примет быстрее. Поэтому лучше сначала изучить предложения в своем банке.

Шаг 3. Подать заявку на кредит

Подать заявку можно сразу в несколько банков. В некоторых нужно будет прийти в офис. В других можно сэкономить время и оставить заявку дистанционно: по телефону, на сайте или через приложение.

В Тинькофф для заявки на кредит достаточно оставить номер телефона

Шаг 4. Рассказать о своем бизнесе

После этого нужно будет подробнее рассказать о своем бизнесе. Например, Тинькофф дает доступ к личному кабинету, где ИП может внести данные и загрузить нужные документы.

У каждого банка свои требования к заемщику. Чаще всего нужно подтвердить личность, регистрацию ИП и платежеспособность.

Подтвердить личность. Как правило, подойдет только российский паспорт. Загранпаспорт, пенсионное удостоверение, военный билет, водительские права и другие документы — нет.

Подтвердить регистрацию ИП. В некоторых банках просят копию ИНН, ОГРН или выписку из ЕГРИП, а иногда все это сразу. Например, в Тинькофф это не нужно, потому что сотрудники банка сами проверяют информацию об ИП в открытых источниках — на сайте налоговой и в других.

Подтвердить платежеспособность. Чаще всего банки просят показать обороты бизнеса и декларацию за прошлый год, если она есть.

Если ИП берет кредит в банке, где у него расчетный счет, предоставлять выписку не нужно: банк и так видит обороты по счету. Но если у предпринимателя несколько счетов, лучше предоставить выписки по всем ним. Это повысит шансы на получение займа на более выгодных условиях.

Если у ИП нет счета в банке, куда он обратился за кредитом, — выписка по счету обязательно понадобится для получения предварительного решения.

Когда предприниматель заполняет анкету на получение кредита в Тинькофф, выписки из других банков можно загрузить автоматически

Шаг 5. Получить ответ банка

После заполнения анкеты нужно подождать ответ банка, обычно это занимает от нескольких часов до нескольких дней. В каждом банке . Например, в Тинькофф клиенты с расчетным счетом могут получить ответ банка уже через две минуты, а если у ИП счет в другом банке — Тинькофф рассматривает заявку от одного дня.

Ответа может быть три: банк готов дать кредит, банк просит дополнительные документы, банк пока не готов одобрить кредит.

Банк готов дать кредит. Это предварительное одобрение. Дальше процесс зависит от того, есть ли у ИП расчетный счет в этом банке:

- Если счета нет, нужно его открыть. Это может занять несколько дней. После открытия счета вы подпишете кредитный договор, а также разрешение на просмотр кредитной истории для получения окончательного решения по кредиту.

- Если у ИП уже есть счет в этом банке, все проще. Нужно подписать кредитный договор и начать пользоваться деньгами. В Тинькофф это называется активацией кредита.

Банк запрашивает дополнительные документы. В некоторых случаях выписки недостаточно, и банк запрашивает у ИП дополнительные документы — например, книгу учета доходов и расходов.

Банк не готов дать кредит. Иногда бывает, что банк сейчас не готов кредитовать предпринимателя. Но это не значит, что кредит в этом банке никогда не дадут. Можно повысить шансы на получение кредита, а потом опять подать заявку.

Как ИП повысить шансы на получение кредита

Банки хотят снизить риск того, что предприниматель не вернет долг. Чтобы увеличить шансы на кредит, нужно показать надежность вашего бизнеса.

Тинькофф рекомендует такие способы:

- Перевести бизнес в Тинькофф. Чем дольше предприниматель сотрудничает с банком, тем более выгодные условия кредита он может получить. Банк видит операции, которые проходят по счету, и больше доверяет предпринимателю.

- Загрузить выписки из всех банков, где есть счета для бизнеса. Это поможет банку увидеть действительные обороты ИП и одобрить кредит на более высокую сумму.

- Честно рассказать о своем бизнесе. Цифры и показатели не всегда позволяют сделать точные выводы о состоянии бизнеса. Расскажите банку больше о своих процессах, производстве и нише, в которой работаете. Это повысит доверие банка к вам и увеличит вероятность одобрения кредита.

- Улучшить кредитную историю. Например, предпринимателю не одобрили оборотный кредит, зато предложили открыть овердрафт. Если ИП пользуется овердрафтом и вовремя возвращает долг, это отражается в его кредитной истории, поэтому в следующий раз шанс на одобрение кредита будет выше.

Можно воспользоваться одним из этих способов или всеми сразу.

Я зарегистрировал ИП неделю назад, банк даст кредит?

Каждый банк сам решает, кредитовать новичков в бизнесе или нет. Чаще всего банки не хотят рисковать и дают бизнес-кредиты тем, кто уже успел некоторое время поработать и может предоставить информацию о действующем бизнесе. Например, чтобы получить кредит для бизнеса в Тинькофф, ИП должен быть зарегистрирован не менее трех месяцев назад.

Если деньги нужны на старте бизнеса, лучше подать заявку на потребительский кредит. Вероятность одобрения будет больше, особенно если предложить залог. К примеру, в Тинькофф в качестве залога для потребительских кредитов подходит машина или квартира.

Источник https://www.vbr.ru/biznes/help/biznes-kredity/bez-zaloga-i-poruchitelej/

Источник https://sovcombank.ru/blog/biznesu/kak-vzyat-kredit-na-otkritie-malogo-biznesa-

Источник https://secrets.tinkoff.ru/biznes-s-nulya/kredit-ip/