Трехстороннее соглашение о переводе долга

Трехстороннее соглашение о переводе долга – это документ, подтверждающий факт того, что обязательства по выплате долга переходят с одной организации на другую. При этом подписывать соглашение будут три стороны: кредитор, бывший должник и та организация, которая принимает на себя ответственность за выплату долга.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Классификация

По субъектному составу договоры могут подразделяться на двусторонние, трехсторонние, четырехсторонние и т.д. Естественно, самой распространенной является первая разновидность. Но и трехсторонние соглашения в наше время – не редкость.

Законодательные требования к форме такого соглашения, как разновидности стандартного договора, установлены в п. 4 ст. 391, ст. 389 ч. 1 Гражданского кодекса РФ.

Конечно, в некоторых случаях сразу трем сторонам бывает сложно прийти к компромиссу. Но в ряде ситуаций перенос долговых обязательств с одной компании на другую является наиболее оптимальным решением для всех.

Причем важно иметь в виду, что перевод долга регулируется 391 статьей ГК РФ, а перемена кредитора – 382-ой.

Недействительность трехстороннего соглашения о переводе долга

Договор может быть признан недействительным в судебной инстанции по следующим причинам:

- Его подписывает несовершеннолетнее лицо.

- Соглашение было заключено с организациями-банкротами.

- Если в тексте договора не прописана возможность высказывания должника. Согласно 392 статье ГК РФ должник вправе обсуждать условия возврата долга с кредитором. Если договор этого не подразумевает, то он может быть признан недействительным.

Форма договора

389 статья Гражданского кодекса явно указывает на то, что форма вновь формируемого трехстороннего соглашения должна быть точно такой же, как и у первоначального договора между должником и кредитором. То есть если при выдаче кредита присутствовал нотариус и заверял своей подписью договор, то и во втором случае эта процедура будет обязательна. Иначе соглашение может быть признано недействительным.

Согласие кредитора

Долг от одного должника другому невозможно передать без согласия кредитора. Это четко прописано в существующем законодательстве. Кредитор рискует увеличить свои риски на невыплату долга, поэтому он имеет право знать, кто ему будет должен в каждый конкретный момент времени.

Банковские организации при заключении подобного рода бумаг в большинстве случаев соглашаются на все условия, которые оглашаются должником. Ведь на кону стоит их репутация и возможные судебные издержки. Права должника нельзя игнорировать.

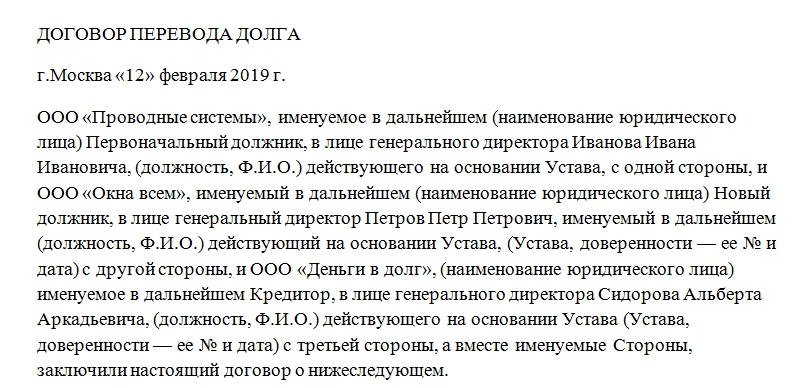

Элементы соглашения

Сделка производится только при условии согласия с ее положениями всех трех сторон. Бумага состоит из нескольких частей. Это:

- Реквизиты документа. Указываются дата подписания, номер, полное наименование.

- Констатирующая часть. Перечисление сторон.

- Предмет соглашения. По пунктам раскрываются общие моменты договора.

- Права и обязанности сторон соглашения.

- Ответственность.

- Срок действия соглашения.

- Рассмотрение споров.

- Юридические адреса и подписи каждой из трех сторон.

Каждая из частей обстоятельно раскрывается, прописываются все возможные варианты развития событий. При необходимости каждая сторона привлекает грамотных юристов для страховки исполнения собственных интересов. При перечислении сторон указывается ФИО представителя каждой стороны. Также необходимо указать документацию, согласно которой каждый из сотрудников вправе подписывать подобные соглашения.

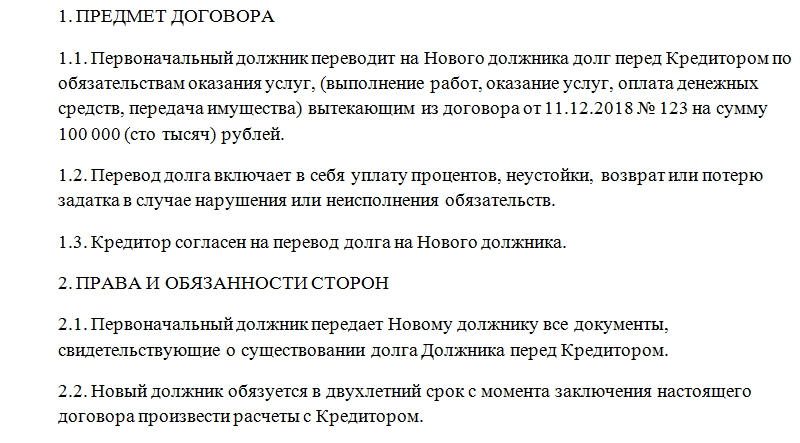

Предмет договора

Первым же пунктом в документе должна быть указана сумма передающихся долговых обязательств. Здесь же предусмотрена графа для ссылки на договор, согласно которому долг возник. Обязательно указывать номер и дату.

В общую сумму (на общее усмотрение) включаются доплаты, пени, проценты, неустойки, задаток и прочие выплаты, предусмотренные предыдущим соглашением.

Права и обязанности

В приложенном образце бумаги перечисляются:

- Обязанности старого должника передать всю документацию, которая свидетельствует о факте существования задолженности новому должнику.

- Срок выплаты новым должником указанной суммы.

- Права нового должника относительно выдвижения требований кредитору по условиям соглашения.

Ответственность

В договоре для страховки кредитора обычно прописывается условие того, что если новый должник не справится с выполнением передаваемых долговых обязательств, то прежний несет за это определенную ответственность. Он может принять на себя обратно долг и пр.

Важный нюанс: если обязательства по выплате долга прописаны, а размер (сумма) – нет, то такое соглашение считается недействительным.

Срок действия

Указывается точная дата, с какого времени соглашение вступает в силу. Обычно этот срок – момент подписания. Но бывают и исключения из правил. Также в этом месте документа обязательно упоминание о том, что в случае невыполнения условий новым должником соглашение автоматически расторгается и долговые обязательства переходят к прежнему должнику. Причем действовать будет прежний договор.

Альтернативный вариант

Бывают случаи, когда удобнее на начальном этапе заключить двусторонний договор, между старым и новым должником, а потом заручиться согласием кредитора. Тогда одним из условий вступления соглашения в силу будет подписание кредитором согласия.

Срок хранения

Трехстороннее соглашение о переводе долга оформляется минимум в трех экземплярах. Они остаются на хранение у каждой из сторон. Это позволит соблюсти интересы каждой из сторон и доказать факт наличия документа при возможных судебных разбирательствах.

Время хранения этой бумаги будет зависеть от того, какой датой было погашено долговое обязательство, то есть когда соглашение перестало быть актуальным. И от этого числа необходимо отсчитать три года. Например, если выплаты совершались в течение 5 лет и долг полностью был закрыт, то уничтожить документ можно будет через 8 лет. Естественно, этот процесс должен сопровождаться созданием комиссии и составлением акта об уничтожении. Минимальное время хранения — 5 лет.

Как оформить перевод долга по кредиту

ГК РФ Статья 391. Условия и форма перевода долга

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

(см. текст в предыдущей редакции)

Позиции высших судов по ст. 391 ГК РФ >>>

1. Перевод долга с должника на другое лицо может быть произведен по соглашению между первоначальным должником и новым должником.

В обязательствах, связанных с осуществлением их сторонами предпринимательской деятельности, перевод долга может быть произведен по соглашению между кредитором и новым должником, согласно которому новый должник принимает на себя обязательство первоначального должника.

2. Перевод должником своего долга на другое лицо допускается с согласия кредитора и при отсутствии такого согласия является ничтожным.

Если кредитор дает предварительное согласие на перевод долга, этот перевод считается состоявшимся в момент получения кредитором уведомления о переводе долга.

3. При переводе долга по обязательству, связанному с осуществлением его сторонами предпринимательской деятельности, в случае, предусмотренном абзацем вторым пункта 1 настоящей статьи, первоначальный должник и новый должник несут солидарную ответственность перед кредитором, если соглашением о переводе долга не предусмотрена субсидиарная ответственность первоначального должника либо первоначальный должник не освобожден от исполнения обязательства. Первоначальный должник вправе отказаться от освобождения от исполнения обязательства.

К новому должнику, исполнившему обязательство, связанное с осуществлением его сторонами предпринимательской деятельности, переходят права кредитора по этому обязательству, если иное не предусмотрено соглашением между первоначальным должником и новым должником или не вытекает из существа их отношений.

4. К форме перевода долга соответственно применяются правила, содержащиеся в статье 389 настоящего Кодекса.

Как передать долг по кредиту другому лицу?

Портал Credits.ru предлагает читателям ознакомиться с легальными способами облегчения по кредитным обязательствам.

Длинные кредиты, начинающиеся радостью и бравадой, не редко становятся бременем, которое со временем становится непосильным. По статистике, каждый пятый заемщик уже со второго года выплат начинает осознавать, что обязательства взятые по кредиту он не в состоянии выполнять. Выплаты ежемесячных платежей это ощутимая нагрузка на бюджет. Нередко трудности в погашении кредита становятся невыносимыми.

Процедура передачи кредитного долга

С момента подписания кредитного договора каждый заемщик должен знать, что в случае невозможности исполнения договорных обязательств по кредитному договору есть возможность облегчить или даже полностью снять с себя бремя кредитных обязательств. Одним из таких легальных способов отказа является переуступка долга. Перевод долга на третье лицо оформляется Соглашением о переводе долга на третье лицо (не путать с Соглашением об исполнении обязательств!). По Соглашению о переводе долга все обязательства по оплате долга заемщика -должника (цедента) переходят на третье лицо (цессионария). Обязательства по кредиту не прекращаются и остаются без изменений.

Важно: для заключения такого Соглашения необходимо согласие кредитора (п. 1,2 ст. 391 ГК РФ).

Третье лицо тщательно проверяется банком, также как и любой другой новый заемщик. При должным образом оформленном переводе долга производится замена должника и все требования по исполнению обязательств кредитор направляет преемнику долга.

Схема перевода долга простая и логически понятная: заключается трехстороннее соглашение между кредитором, должником и лицом принимающим обязательства по оплате кредита кредитор направляет старому и новому должникам свое уведомление-согласие о переводе долга с указанием основных параметров договора ( сумма кредита, сроки, %), а также основание перевода долга ( наименование, номер, дата)

Но, как показывает практика выполнение процедуры по переуступке задолженности по кредиту и оформление на новое лицо процесс сложный и трудный, имеет свои особенности и требует определенных знаний. Каждый такой случай рассматривается банком индивидуально с учетом различных обстоятельств. Рассмотрим детально всю процедуру.

Получение согласия банка

Для того чтобы оформить перевод долга на третье лицо, как нами уже отмечалось выше, необходимо получить согласие банка. Единственным случаем когда согласие банка не потребуется — это перевод долга при вступлении в права наследования. Во всех остальных случаях заемщик обязан получить разрешение банка.Законом не установлена форма заявления на получение согласия кредитора, так же законом не определена и форма согласия кредитора. Вполне вероятно, что банк имеет свои утвержденные бланки, которые вам предложат заполнить, но принимаются заявления и составленные в свободной форме.

Заявление для банка на перевод долга должно содержать следующую информацию:

- Кому — Юридическое наименование, адрес, ФИО управляющего;

- От кого — ФИО, адрес, паспортные данные, ИНН;

- Кому — ФИО, паспортные данные, ИНН, адрес

- Что — Дата договора, номер договора, сумма задолженности основного долга и проценты;

- Подписи сторон

К заявлению на перевод долга следует приложить копии документов третьего лица на которого будет осуществлен перевод. Список документов вы можете уточнить в банке, но как правило он совпадает с теми, которые собирались заемщиком. Все документы подаются лично лицом принимающим на себя обязательства по кредиту. До получения положительного решения заемщик обязан продолжать исполнение своих обязательств по оплате и регулярно вносить ежемесячные платежи. Условия на которых передается долг третьему лицу прописываются в договоре между старым и новым заемщиком отдельно.

Особенности передачи долга с залогом

Обычно «длинными» кредитами оформляют покупку автомобиля или квартиры. В данных случаях кредит не обходится без залога (залогового авто или квартиры). Как можно оформить передачу долга при наличии банковского обременения?

Возможно несколько вариантов:

- Передача долга по соглашению: Заемщик ищет покупателя на собственность, который будет готов принять существующий кредитный договор и заменить в нем заемщика. После получения согласия банка между сторонами заключается договор купли продажи собственности с последующим ее переоформлением. В договоре обозначается как полная стоимость имущества, так и та часть которая будет выплачена в соответствии с соглашением, а так же процедура передачи права. Залоговая собственность может оставаться прежней, но возможно, при согласии со стороны банка предоставление и нового залога . и закрытие текущего: заемщик ищет покупателя, который возьмет кредит и за счет полученных средств будет закрыт кредитный договор заемщика. Обычно одновременно составляется договор купли — продажи с указанием на каком основании происходит передача прав собственности. При всей простоте найти покупателя на залоговую собственность не просто.

Передача потребительского кредита

Передать потребительский кредит можно соглашением об исполнении обязательств. В данном случае с согласия кредитора нотариально оформляется соглашение об исполнении обязательств по кредитному договору. После оформления соглашения кредитный договор не изменяется и формально заемщиком остается прежнее лицо, поэтому при не исполнении обязательств по оплате банк будет предъявлять претензии к прежнему заемщику. Поэтому для избежания неприятных ситуаций юристы рекомендуют проводить процедуру полной передачи долга на третье лицо.

Передача кредита с поручителями

Крупные кредиты как правило обеспечены поручительствами. Таким образом для совершения сделки заемщику необходимо получить не только согласие банка, но и согласие поручителей на обеспечение поручительством кредита с новым заемщиком. Это необходимо сделать потому что в соответствии с п. 2 ст. 367 ГК РФ договор поручительства прекращается при смене должника. В случае, если согласие поручителей получено не будет, тогда заемщику нужно будет найти новых поручителей и подать в банк запрос на смену поручителей по договору. После того как согласие банка на смену поручителей будет получено, можно будет продолжить оформление соглашения по передаче долга.

Что делать если банк отказал в переводе долга

Не очень удачным способом перевода, но возможным, при условии, что банк не предоставляет возможность перевести задолженность по кредиту на третье лицо, является перевода долга на основании поручительства. Новый заемщик оформляется поручителем по кредиту. Старый заемщик нотариально оформляет свои обязательства перед своим поручителем и если требуется предоставляет соответствующие гарантии. После оформления заемщик направляет в банк письмо в котором сообщает, что не имеет возможности выплачивать кредит и передает свои обязательства по выплате поручителю.

Надо признать, что данная схема имеет свои риски для каждого участника. Поручитель может перестать выплачивать кредит и все штрафные санкции будут обращены на заемщика, в свою очередь Заемщик может отказаться от своих гарантийных обязательств перед поручителем и свою правоту и одной и второй стороне придется доказывать через суд. Поэтому специалисты нашего портала рекомендуют все процедуры по передачи долга осуществлять через банк.

Источник https://assistentus.ru/forma/trehstoronnee-soglashenie-o-perevode-dolga/

Источник http://www.consultant.ru/document/cons_doc_LAW_5142/655d44036eb51cddcf45cfa5376abc966e7bc258/

Источник https://credits.ru/publications/221630/kak-peredat-dolg-po-kreditu-drugomu-licu/