Что такое лизинг

Лизинг простыми словами – это аренда имущества. Но с одним существенным отличием: имущество можно в конце срока договора выкупить за небольшую стоимость. Но покупка – это не обязательное условие. У клиента есть право выбора, как поступить. Почему появилась такая услуга, ведь есть кредиты, займы, аренда, рассрочка – множество способов пользоваться нужной вещью? Потому что у лизинга есть ряд экономических преимуществ. Давайте разберемся, в чем особенности лизинга и его отличия от других финансово-кредитных услуг?

Какое имущество можно взять в лизинг?

По законодательству РФ, можно взять любые непотребляемые вещи. Что значит этот термин? То, что можно оформить в лизинг вещи, которые длительный период сохраняют основные потребительские свойства. Сюда относится техника, транспорт, бытовая и компьютерная техника и т.д. То есть имущество, которое можно использовать долго. Потребляемые вещи подходят для однократного использования: продукты питания, строительные материалы.

Самые популярные товары, которые берут в лизинг:

- автомобильный транспорт;

- специальная техника;

- оборудование;

- недвижимость;

- персонал.

Что не может быть предметом лизинга?

Кроме того, что нельзя оформить в лизинг непотребляемые предметы, перечисленные выше (продукты питания, сырье и т.д.), есть еще ограничения.

Нельзя взять в длительную лизинговую аренду:

- земельные участки (возможна только классическая аренда);

- природные объекты (водоемы, реки, лесные массивы);

- памятники культуры;

- военную технику.

Виды лизингов

Классификация строится на сроке действия договора и на том, собирается ли клиент выкупать имущество. Есть три вида:

- финансовый: компания предлагает оформить договор на срок, который равен сроку службы имущества. А в конце сделке состоится его выкуп. Вся процедура похожа на систему рассрочки, только под небольшой процент;

- операционный: продолжительность соглашения меньше, чем срок службы имущества. В конце периода клиент может сделать выбор: заплатить всю сумму за товар и стать его собственником или оставить его компании;

- возвратный: схема работы сложней, чем в предыдущих видах. Сначала клиент продает лизинговой компании свое имущество, а затем берет ее в лизинг. По сути это кредитование под залог.

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Лизинг по сравнению с арендой: чем отличается и что выгодней

Основное отличие: машину в лизинге можно выкупить в конце действия аренды. При стандартных арендных отношениях сделать это нельзя.

Еще одно отличие состоит в том, что лизинг не может предложить физическое лицо, только юридическое. А точнее – лизинговая компания, у которой есть право на соответствующую деятельность. Имущество в аренду может предложить как физическое, так и юридическое лицо.

Важное преимущество лизинга – налоговые льготы. Есть и еще одно. Компании, предоставляющие оборудование, могут предложить товары только из наличия. Если нужно какое-то специфическое, то компания не сможет удовлетворить запрос. Абсолютно другая ситуация с лизингом. Компания может купить именно то, что нужно клиенту.

Но есть плюс и у аренды – процесс оформления проходит гораздо быстрее. Не нужно подтверждать платежеспособность, предоставлять поручительство или залог.

Лизинг или кредит: что выгоднее для ИП

Кредит предприниматель берет в долг у банка и возвращает с процентами. Транспорт, купленный на эти деньги, становится его собственностью со дня покупки.

Лизинг означает, что ИП берет имущество у компании-владельца и вносит за него ежемесячные платежи — этим лизинг напоминает аренду. Предприниматель может выкупить имущество или вернуть его владельцу после окончания срока договора, если оно больше ему не нужно.

До сих пор в нашей стране кредиты у бизнесменов были популярнее, но лизинговые компании стараются изменить эту динамику, опираясь на то, что лизинг выгоднее для предпринимателя и его легче оформить.

Особенности кредита

Банки кредитуют предпринимателей по нормам ЦБ РФ, закону №395-1 и внутренним документам. Оценивают платежеспособность и состояние заемщика, учитывают свои риски и могут отказать без объяснения причин. Срок принятия решения по кредиту может затянуться на несколько дней, пока банк будет запрашивать дополнительные документы или обязывать ИП оформить страхование жизни. Для получения крупного кредита могут потребовать ликвидный залог: недвижимость, авто, ценные бумаги — или поручительство другого лица.

Обычно кредит дают на срок до 5 лет, и чем он больше, тем выше процентная ставка. Оплата кредита происходит по графику, банк неохотно меняет его, если у ИП возникли сложности с платежами, процентную ставку уменьшают редко, еще реже дают отсрочку. Разорвать договор с банком невозможно. За просрочки платежей назначают пени, а при неисполнении обязательств могут изъять имущество или привлечь к ответственности поручителя, в том числе через суд.

Имущество, купленное на кредитные деньги, — собственность ИП. Он сам решает проблемы, которые с этим имуществом возникли: ремонтирует, обменивает, ищет специалистов для настройки.

Особенности лизинга

Лизинговые компании оформляют лизинг, опираясь только на свои внутренние документы, самостоятельно проводят анализ бизнеса ИП и принимают решение о сдаче в аренду имущества. Их требования менее строгие, чем у банков, и получить имущество в лизинг проще. Решение принимается в течение 1-3 дней, а предварительное решение — в течение часа. Залог и поручительство не нужны.

Компании идут на изменение графика платежей, учитывают сезонность деятельности, предоставляют отсрочку или уменьшают платеж в период “низкого сезона”. Если у ИП нет денег на платеж, ему могут пойти навстречу и изменить утвержденный план оплаты, уменьшить или увеличить срок погашения лизинга. Если все плохо — с лизинговой компанией можно расторгнуть договор и вернуть имущество.

Еще один плюс: если у предпринимателя, кроме лизинга, есть кредит и с ним возникли проблемы, банк не сможет забрать в счет кредита лизинговое имущество, ведь оно не принадлежит предпринимателю — так что бизнес не останется без основных средств.

ИП не владеет имуществом, которое оформлено в лизинг, а значит все возникшие проблемы решает лизингодатель: он занимается ремонтом, настройкой, возвратом по гарантии. Если имущество стоит на балансе лизингодателя, то ИП не платит налог на имущество, транспортный налог (правда эти расходы лизинговая компания обычно включает в регулярные лизинговые платежи).

В большинстве случаев лизинг экономически выгоднее кредита, но в каждой конкретной ситуации нужно все аккуратно рассчитать, сравнить и сделать выбор, опираясь на цифры.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Какие расчеты нужны для выбора кредита или лизинга

Ежемесячные платежи и доходность бизнеса. Прежде всего важно узнать сумму ежемесячных платежей при лизинге и кредите и понять, сможет ли бизнес приносить достаточно денег для их выплаты. Скажем, если вы покупаете дополнительный автомобиль, он увеличит прибыль таксопарка. Но если вы заменяете устаревшее оборудование новым, вряд ли доходы ощутимо вырастут. Поэтому нужны тщательные расчеты.

Право собственности и стоимость имущества. При кредите вы покупаете имущество и приходуете его в учете по изначальной цене. При лизинге вы становитесь собственником в конце срока лизинга и приходуете ОС по гораздо меньшей стоимости. Это важно для:

- расчета налога на имущество: его платит собственник, и стоимость ОС имеет значение — чем она выше, тем больше налог;

- расчета амортизации и списании ее в затраты: чем больше стоимость — тем больше сумма амортизации;

- расчета НДС, если вы будете продавать имущество: чем больше разница между продажной ценой и остаточной стоимостью, тем выше НДС.

Отнесение платежей на затраты. Лизинговые платежи списывают в расходы всей суммой, это уменьшает налоговую базу. В кредитных платежах в расходы списывают только проценты за кредит — сокращение налоговой базы не такое значительное. Это важно, если вы работаете на ОСНО или УСН “Доходы минус расходы”. При УСН “Доходы” или патенте это не имеет значение.

Куда обращаться за лизингом

Все представляют, куда бизнесмену идти за кредитом. Расскажем о получении лизинга. На российском лизинговом рынке пара сотен профессиональных крупных компаний и еще больше небольших частных игроков. Можно выделить три вида лизинговых компаний, и с первыми двумя сделки заключать безопаснее:

- лидеры рынка — дочерние компании банков;

- производители техники, которые наращивают продажи с помощью лизинга;

- независимые компании.

При выборе лизинговой компании обращайте внимание на рейтинг, срок работы и финансовые показатели — ведь вам важно, чтобы компания благополучно работала, пока вы арендуете имущество с дальнейшим выкупом.

При заключении договора смотрите на ограничения по лизинговым условиям: например, там может значится запрет на досрочный выкуп или отсутствие выбора у ИП, брать или не брать имущество на баланс.

Как видим, сделать выбор в пользу лизинга или кредита можно только после тщательной разведки ситуации и расчетов. Не всегда лизинг выгоднее кредита, хотя в большинстве случаев так и есть, и популярность лизинга в России только растет.

Ведите учет ОС и лизинга в веб-сервисе Контур.Бухгалтерия. В системе простой учет, зарплата, отчетность, авторасчеты и напоминания, подсказки и управленческие отчеты для финансового контроля. Первые две недели бесплатны для всех новичков.

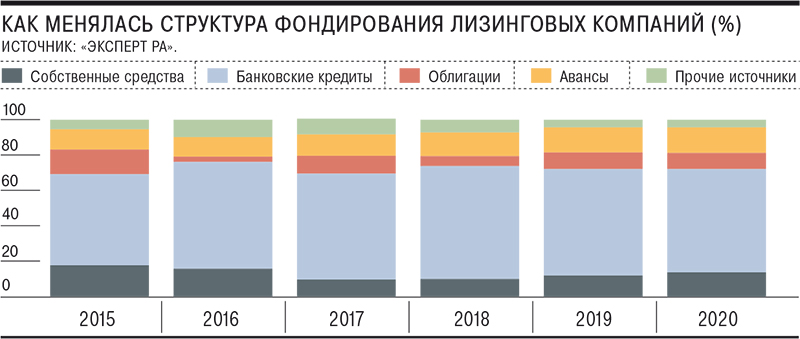

Банки теряют лизинг

Доля фондирования лизинговых компаний за счет банковских кредитов по итогам 2020 года достигла минимума за пять лет. Помимо коронакризиса, сократившего интерес банков к рисковым операциям, повлияли и другие факторы. В частности, компании, не связанные с банковскими группами, увеличили долю собственных средств и авансов, а также стали чаще выбирать облигации для привлечения финансирования.

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Фото: Дмитрий Лебедев, Коммерсантъ / купить фото

Доля фондирования лизинговых компаний через банковские кредиты в 2020 году сократилась до минимального значения за пять лет и составила 58,4% от привлеченных средств, свидетельствуют данные «Эксперт РА». Обзор агентства основан на анкетировании 131 лизингодателя, на которых приходится 96% рынка. С 2018 года доля банковского кредитования сократилась на 5,5 п. п., рост показали другие источники финансирования. Значительнее всего увеличилась доля фондирования за счет капитала самих компаний (за два года выросла на 3,8 п. п., до 13,7%), размещение облигаций (рост на 3,5 п. п., до 9,1%) и авансовых платежей от лизингополучателей (рост на 1,1 п. п., до 14%).

По прогнозам «Эксперт РА» и НРА, в 2021 году рынок лизинга ждет восстановление после прошлогоднего падения, когда новый бизнес сократился на 6% (см. “Ъ” от 15 февраля). «Эксперт РА» в базовом сценарии прогнозирует прирост нового бизнеса по итогам года на 10–15%, примерно до 1,6 трлн руб. а НРА — «минимум на 20%», до 1,8 трлн руб.

Рост привлечения за счет авансов и собственных средств был связан с кризисной ситуацией, сложившейся в экономике из-за распространения коронавирусной инфекции. «Возросшие риски на рынке лизинга в 2020 году могли привести к увеличению размеров авансов лизинговым компаниям, что сказалось на увеличении их доли в структуре фондирования»,— поясняет младший директор «Эксперт РА» Зоя Советкина. Частичное закрытие или сокращение банками лимитов кредитования лизингодателей в первом полугодии прошлого года, по ее словам, привели к росту доли в структуре средств собственного капитала.

Сохранилась и тенденция к отказу от банковских кредитов со стороны лизинговых компаний, не входящих в банковские группы. «Банковский процессинг на лизинговом направлении сильно устарел, кроме того, сохраняются очень высокие текущие операционные издержки на обслуживание финансирования»,— поясняет гендиректор «МСБ-Лизинга» Роман Трубачев. «Банковское кредитование — технически сложный процесс, накладывающий на компании множество ограничений»,— соглашается финдиректор «Интерлизинга» (входит в группу банка «Уралсиб») Евгений Кочуров.

По его словам, банки зачастую выдают кредитные транши под каждую лизинговую сделку, требуя предоставлять всевозможную информацию о лизингополучателях, и сами анализируют их надежность, зачастую отказывая после этого в предоставлении средств. Одновременно при заключении кредитных договоров на них накладываются многочисленные ковенанты.

«Количество небольших и региональных банков-кредиторов становится все меньше, что затрудняет получение банковского финансирования малым по размеру лизинговым компаниям»,— также указывает госпожа Советкина.

Кроме того, на фоне роста интереса частных инвесторов к фондовому рынку и снижению процентных ставок, лизинговые компании чаще стали привлекать облигационное финансирование (см. “Ъ” от 24 июля 2020 года). «Зачастую привлечь средства напрямую от частных или институциональных инвесторов, выпустив облигации, стало дешевле, чем получить кредит»,— отмечает господин Кочуров. Роман Трубачев говорит, что фондирование за счет бондов «не сильно дороже», чем банковское. «А вот отсутствие многочисленных ограничений и простой процессинг позволяют лизинговым компаниям в полной мере реализовывать свои идеи в формировании актуальных и удобных продуктов для бизнеса»,— подчеркивает он.

Как у лизинговых компаний на конец третьего квартала 2020 года около 20% всех активов оказались проблемными

И «Эксперт РА», и НРА ожидают увеличения фондирования компаний за счет облигационных выпусков. Зоя Советкина добавляет, что на развитии заимствований на долговом рынке положительно скажется переход лизингодателей на новый стандарт ФСБУ 25, который повышает «прозрачность отчетности лизинговых компаний для внешних пользователей и потенциальных инвесторов». По оценке старшего аналитика НРА Марии Сулимы, при условии стабилизации экономической ситуации потенциально доля облигационного фондирования лизинговых компаний может вырасти на 3 п. п. за счет доли банков.

Лизинг с изъятием

Контекст

В 2020 году по сравнению с 2019 годом объем имущества, изъятого лизинговыми компаниями у лизингополучателей, увеличился на 9,4% и составил в среднем около 5% портфеля на конец года, оценили в «Эксперт РА». При этом, по данным рейтингового агентства, доля имущества, реализованного на вторичном рынке, выросла на 24 процентных пункта, до 53%, тогда как доля переданного новым клиентам изъятого имущества сократилась в два раза и составила по итогам 2020 года около 20%. Рост объема изъятого имущества в компаниях объясняют эффектом коронакризиса. «Несмотря на в целом лояльную политику лизинговых компаний в отношении реструктуризаций и отсрочек, не все (клиенты.— “Ъ” ) смогли сохранить свой бизнес и технику»,— говорит гендиректор «МСБ-Лизинга» Роман Трубачев. По его словам, для ряда лизингополучателей карантинные ограничения оказались «фатальными». Однако, как отмечает руководитель «Регион Лизинга» Рустем Мухаммедов, «не все лизинговые компании были готовы идти на реструктуризацию условий договоров». Изменения структуры изъятого имущества связаны с дефицитом нового имущества, указывает руководитель направления аналитики группы компаний «Альфа-Лизинг» Андрей Петров. «В 2020 году клиенты были готовы купить новую технику, но, не находя ее в продаже, покупали ее на вторичном рынке»,— отмечает он.

Источник https://bankiros.ru/wiki/term/cto-takoe-lizing

Источник https://www.b-kontur.ru/enquiry/876-lizing-ili-kredit-dlya-ip

Источник https://www.kommersant.ru/doc/4751181