Лизинговые операции и их роль в деятельности банка

Лизинг – представляет собой такой вид инвестиционной деятельности, который подразумевает приобретение имущества и дальнейшую его передачу его физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, на основании договора лизинга.

Лизинговая сделка является трехсторонней, в ней принимают участие клиент, поставщик или продавец основных средств, коммерческий банк (выступающий в роли лизингодателя).

Во время осуществления лизинговой сделки необходимо заключить два договора:

- Договор о купле-продаже приобретенного оборудования (других основных средств), заключающийся между лизингодателем и поставщиком (продавцом);

- Договор лизинговой сделки, заключающийся между лизингополучателем и коммерческим банком – лизингодателем. Договор содержит в себе информацию о передаче лизингового имущество во временное пользование.

Участники лизинговой сделки:

Рисунок 1. Участники лизинговых отношений. Автор24 — интернет-биржа студенческих работ

Поставщик или продавец объекта лизинга это физическое или юридическое лицо, осуществляющее продажу лизингового имущества, в соответствии с заключенным между сторонами договором купли-продажи с коммерческим банком (лизингодателем), в оговоренный договором срок и на определенных условиях.

Коммерческий банк, выступающий в роли лизингодателя. Банк, за счет собственного капитала приобретает у поставщика (продавца) по договору купли – продаже основные средства, которые в дальнейшем будут использоваться в качестве объекта лизинга, а затем предоставляет это имущество лизингополучателю, на условиях определенной платы за аренду имущества, на определенный договором лизинга срок, во временное пользование и без возможности перехода права собственности на это имущество лизингополучателю.

Готовые работы на аналогичную тему

Лизингополучатель – это физическое или юридическое лицо, которое обязано принять объект лизинга (имущество коммерческого банка) за определенную плату, на установленный договором лизинга срок использования основных средств, на определенных тем же договором условиях, во временное пользование, без права возможности права собственности на это имущество.

Роль лизинговых операций банка

Лизинговые операции коммерческих банков нашли широкое применение только потому, что именно лизинг приносит выгоды для каждого участника сделки в отдельности.

Каждая сделка по лизингу сопровождается рядом выполняемых действия. К таким действиям можно отнести: регистрацию основных средств (объекта лизинговой сделки), процесс страхования сделки, получение экспортных лицензий, юридически правильное оформление финансовых документов, сопровождающих сделку, предоставление налоговых, валютных и финансовых льгот.

В качестве льгот могут быть выделены государственные субсидии из фондов финансирования экспорта. Сопутствующие услуги коммерческого банка могут также распространяться на транспортно-экспедиторское обслуживание, установку оборудования, запуск объекта, достижение необходимого уровня проектной мощности, осуществление текущего и обязательного видов ремонта, подготовку необходимых кадров для качественной эксплуатации нового оборудования и другие виды услуг.

Что касается налоговых льгот, то суть их заключается в том, что налоговый режим страны коммерческого банка (лизингодателя) может предоставлять право на ускоренное амортизационное списание имущества, которое было оформлено в лизинг. Налоговые льготы проистекают также из того факта, что налогообложение права собственности и права владения различно.

Преимущества лизинговых операций банка

Рисунок 2. Преимущества лизинга. Автор24 — интернет-биржа студенческих работ

Финансовые преимущества лизинга. Такого рода преимущества заключаются в том, что одновременно осуществляется решение вопрос о приобретении основных средств и вопрос, касающийся финансирования лизинговой операции.

Помимо этого, для предпринимателя имеется благоприятное соотношение между частями капитала:

Именно лизинговые сделки дают возможность в скором времени реагировать на изменения, происходящие на рынке услуг и товаров, это увеличивает эффективность использования производственного капитала, поскольку те средства, которые подлежат инвестированию в сделку, относятся к областям, приносящим наибольшие доходы.

Кроме того, платежи по лизингу ни в коей мере не зависят от индекса цен, следовательно они не подлежат изменению, а отличие от цен аренды. Стороны лизинговой сделки, согласно заключенному соглашению, должны согласовать объем выплат по лизинговым платежам, порядок таких выплат и процедуру их осуществления, а наличие льгот позволяет коммерческому банку — лизингодателю учесть финансовые интересы лизингополучателя.

Инвестиционные преимущества. Преимущество заключается в том, что любому предприятию легче всего оформить получение какого-либо основного средства в лизинг, нежели получить кредит на его приобретение.

Объект лизинговой сделки выступает одновременно и залогом по лизингу, то он не требует значительной доли собственных средств, в отличие от предоставляемого коммерческими банками кредитами.

Организационно – эксплуатационные преимущества. Такое преимущество подразумевает собой эксплуатацию вместе с освобождением от едино разового платежа полной стоимости основных средств (объекта лизинга). Эксплуатация имущества, полученного посредством лизинга, приносит временному владельцу прибыль, которая будет необходима для последующей оплаты лизинговых платежей. Остаток от прибыли от имущества и уплаты платежей остается у лизингополучателя.

Также происходит уменьшение потерь, которые связаны со старением имущества.

Сервисные преимущества. Такие преимущества подразумевают следующее: у лизингополучателя есть возможность воспользоваться услугами, которые сопутствуют получение во временное пользование объекта лизинга. К таким услугам относят: операции по страхованию имущества, транспортировка, установка имущества, а также дальнейшее гарантийное обслуживание, подготовка объекта к запуску, профилактика, постоянный осмотр оборудования.

Учетно-бухгалтерские преимущества. Подразумевают собой рассмотрение расходов по лизинговой сделке, как текущие затраты. При этом, платежи по лизинговым операциям должны быть отнесены к на издержки производства пользователя объектом лизинга, именно это и снижает налогооблагаемую прибыль. ,Объект лизинга должен учитываться на балансе коммерческого банка и не отражаться на балансе лизингополучателя.

Лизинг в банковском деле

Изучение вопросов, связанных с лизингом и лизинговыми операциями в банках: понятие лизинга и его основных элементов, изучение видов и форм аренды. Выявление плюсов, минусов и рисков в лизинговых сделках. Анализ проблем и перспектив лизинга в России.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 23.09.2009 |

| Размер файла | 41,0 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

«Волжская Государственная Академия Водного Транспорта»

КУРСОВАЯ РАБОТА

По предмету: «Финансы и кредит»

На тему: «Лизинг в банковском деле»

Выполнила студентка 4 курса

Проверила: Климова Е.К.

СОДЕРЖАНИЕ

1.Понятие лизинга, основные элементы лизинговых операций

1.1 Классификация лизинга, формы лизинговых сделок

1.2 Плюсы и минусы лизинга

1.3 Риски лизинговых операций

2.Российская практика: проблемы и перспективы развития лизинга

2.1 Результаты аналитического исследования

2.2 Лизинг во время кризиса

ВВЕДЕНИЕ

Ускорение научно-технического прогресса, как объективная необходимость современного экономического развития, обусловило создание и все возрастающую эксплуатацию нового высокопроизводительного оборудования. Стоимость этой техники постоянно и значительно возрастает, что затрудняет ее обновление. Ускорились темпы морального старения, предполагающего необходимость периодической замены основных средств. Обострившаяся конкуренция заставляет многие фирмы промышленно развитых стран интенсивно использовать имеющиеся средства производства, прибегая к более совершенным средствам их приобретения, использования и обслуживания.

Сегодня в аренду можно взять, практически, все что угодно. Вместо того, чтобы занимать деньги для покупки самолета, автомобиля, компьютера или спутника, компания может взять его в лизинг.

Это молодое, но очень перспективное направление финансовой деятельности в нашей стране. На фоне постоянной нехватки средств, сильно устаревшего оборудования и спада производства, а так же постоянно растущей конкуренции, актуальность развития лизинга очень велика .

В России лизинг еще только приживается. До недавнего времени лизинг, в сравнительно небольших объемах, применялся лишь в международной торговле.

Целью моей курсовой работы является изучение вопросов, связанных с лизингом и лизинговыми операциями в банках, а также рассмотреть проблемы и перспективы лизинга в России. При изучении данной темы мною были использованы учебная и периодическая литература.

В данной курсовой работе для достижения цели поставлены следующие задачи:

— дать понятие лизинга и основных элементов лизинговых операций;

— изучить формы лизинга;

— выявить плюсы и минусы лизинговых сделок;

-проанализировать риски лизинговых операций.

1.ПОНЯТИЕ ЛИЗИНГА, ОСНОВНЫЕ ЭЛЕМЕНТЫ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

В мировой практике термин “лизинг” используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования (от англ. To lease — арендовать , брать в аренду).

В зависимости от срока, на который заключается договор аренды, различают три вида арендных операций:

краткосрочная аренда (рентинг) — на срок от одного дня до одного года;

среднесрочная аренда (хайринг) — от одного года до трех лет;

долгосрочная аренда (лизинг) — от трех до 20 лет.

Поэтому под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Другое определение звучит так: Лизинг представляет собой договор аренды, предусматривающий предоставление лизингодателем (арендодателем) принадлежащих ему оборудования, машин, ЭВМ, оргтехники, транспортных средств, сооружений производственного, торгового и складского назначения лизингополучателю (арендатору) в исключительное пользование на установленный срок за определенное вознаграждение — арендную плату, которая включает процентную ставку, закрывающую стоимость привлечения средств арендодателем на денежном рынке с учетом необходимой прибыли банка и амортизацию имущества.

Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. Таким образом, лизинговая компания фактически кредитует арендатора. Поэтому лизинг иногда называют “кредит — аренда” . В отличии от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге собственность на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь его во временное пользование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить договор лизинга или вернуть оборудование владельцу по истечении срока договора.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Однако такое сходство характерно лишь для финансового лизинга. Для другого вида лизинга — оперативного — наблюдается большее сходство с классической арендой оборудования.

Лизингодатель и лизингополучатель оперируют с капиталом не в денежной, а в товарной форме, что сближает лизинг с инвестированием.

Лизинговые операции приравниваются к кредитным со всеми вытекающими из этого правами и нормами государственного регулирования. Однако от кредита лизинг отличается тем, что после окончания его срока и выплаты всей обусловленной суммы договора объект лизинга остается собственностью лизингодателя (если договором не предусмотрен выкуп объекта лизинга по остаточной стоимости или передача в собственность лизингополучателя) . При кредите же банк оставляет за собой право собственности на объект как залог ссуды.

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей. Четкое определение лизинговой операции имеет важное практическое значение, т.к. при несоблюдении установленных законом правил ее оформления она не может быть признана лизинговой сделкой, что чревато для участников операции рядом неблагоприятных финансовых последствий.

Основные элементы лизинговой операции

Основу лизинговой сделки составляют:

1. объект сделки;

2. субъект сделки;

3. период лиза (срок лизингового договора)

4. лизинговые платежи;

5. услуги, предоставляемые по лизингу.

1.Объект лизинга.

Объектом лизинговой сделки может быть любой вид материальных ценностей, если он не уничтожается в производственном цикле.

Том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Чаще всего в лизинг берут: — Транспортное оборудование (транспортные самолеты, автомобили, морские суда, железнодорожные вагоны и т.п.) — Оборудование связи (радиостанции, спутники, почтовое оборудование и т.п.) — Сельскохозяйственное оборудование (трактора, плуги и т.п.) — Строительное (краны, бетономешалки, экскаваторы и т.п.)

2.Субъект лизинга.

Субъектами лизинговой сделки являются стороны, имеющие непосредственное отношение к объекту сделки. При этом их можно подразделить на прямых и косвенных участников.

К прямым участникам лизинговой сделки относятся:

— лизинговые фирмы и компании (лизингодатели или арендодатели) ;

— производственные (промышленные и сельскохозяйственные) , торговые и транспортные предприятия и население (лизингополучатели или арендаторы)

— поставщики объектов сделки — производственные (промышленные) и торговые компании.

Косвенными участниками лизинговой сделки являются коммерческие и инвестиционные банки, кредитующие лизингодателя и выступающие гарантом сделок, страховые компании, брокерские и другие посреднические фирмы.

“Лизинговыми” называют все фирмы, осуществляющие арендные отношения независимо от вида аренды (краткосрочной, среднесрочной, долгосрочной) . По характеру своей деятельности они подразделяются на узкоспециализированные и универсальные. Узкоспециализированные компании обычно имеют дело с одним видом товара (легковые автомобили, контейнеры) или с товарами одной группы стандартных видов (строительное оборудование, оборудование для текстильных предприятий) . Эти фирмы, как правило, располагают собственным парком машин или запасом оборудования и предоставляют их потребителю (арендатору) по первому требованию клиента. Лизинговые компании в основном сами осуществляют техническое обслуживание и следят за поддержанием его в нормальном эксплуатационном состоянии.

Универсальные лизинговые фирмы передают в аренду самые разнообразные виды машин и оборудования. Дают возможность арендатору самому выбирать поставщика оборудования. Лизингодатель, таким образом, выполняет фактически функцию учреждения, организующего финансовые сделки.

3.Период лизинга

Под периодом лиза понимается срок действия лизингового договора.

При установлении срока учитываются следующие моменты:

— срок службы оборудования , определятся технико-экономическими данными.

— срок контракта не может превышать срока возможной эксплуатации оборудования.

— период амортизации оборудования устанавливается правительственными органами. При финансовом лизинге срок договора обычно совпадает с периодом амортизации.

— цикл появления более производительного или дешевого аналога сделки Важно в отраслях осуществляющих обновление выпускаемой продукции в короткие сроки;

— динамику инфляционных процессов. Для лизингодателя не выгодно заключать договор на продолжительный срок, с фиксированными ценами, при быстрорастущей инфляции.

— конъюнктуру рынков ссудных капиталов и тенденций его развития. Поскольку лизинговые компании широко пользуются банковским кредитом, то уровень процентных ставок по долгосрочным кредитам, являющимся основой лизингового процента, оказывает влияние на длительность контракта.

4.Лизинговые платежи.

Определение суммы платежей является сложным моментом. При краткосрочной и среднесрочной аренде сумма арендных выплат устанавливается конъюнктурой рынка арендуемых товаров. При лизинге в основу расчета платежей закладываются методически обоснованные расчеты, что связанно со стоимостью объекта и продолжительным сроком контракта.

В состав любого лизингового платежа входят следующие элементы:

— плата за ресурсы, привлекаемые лизингодателем для осуществления сделки

— лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1-3%)

— рисковая премия, ее величина зависит от уровня различных рисков, которые несет лизингодатель

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент.

Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие на их величину всех условий лизингового соглашения: суммы и срока контракта, уровня лизингового процента, периодичности платежей.

5.Услуги, предоставляемые по лизингу.

Лизинг характеризуется большим разнообразием услуг, которые могут быть предоставлены лизингополучателю.

Они делятся на две группы:

— технические услуги (транспортировка к месту использования, наладка и монтаж, техобслуживание и текущий ремонт)

— консультационные услуги (вопросы налогообложения, оформление сделки)

Лизинг — операция, отличающаяся довольно сложной организацией. Во многих сделках имеют место как минимум три контракта :

— между арендатором и арендодателем

— между поставщиком и арендодателем

— между арендодателем и его банком

Обычно перед началом сделки производится тщательный анализ клиента , в который входит:

— оценка клиента по его способности выплатить арендные платежи и по его предварительным доходам от использования арендуемого оборудования;

— оценка товаров (спрос на них с точки зрения возможной перепродажи).

Таким образом, в основе лизинговой сделки лежат следующие документы:

· договор купли-продажи или наряд на поставку объекта сделки

· протокол приемки объекта сделки.

В лизинге очень важна гарантия того, что к концу контракта оборудование будет иметь определенную остаточную стоимость. Для этого существует система страхования остаточной стоимости.

Погашение лизинговых обязательств может происходить как в денежной, так и в другой форме. Так, при лизинге в развивающихся странах часто используются элементы бартерной сделки. В счет арендных платежей идет товар, производимый арендатором (нефть, алмазы, кожа и т.д.) . Но здесь нужно привлекать третью сторону, которая будет заниматься продажей этих товаров за свободно конвертируемую валюту.

Необходимо отметить, что в области лизинга движимого имущества за последние годы были выработаны, хотя и с некоторыми нюансами, стандартные типы контрактов, в то время как в области лизинга недвижимого имущества отдельные пункты контрактов составляются, как правило, в индивидуальном порядке с учетом величины объектов и более продолжительных сроков действия заключаемых контрактов.

Однако практически любой лизинговый контракт должен включать в себя следующие элементы:

· права и обязанности сторон

· условия лизинговых платежей

· страхование объекта сделки

· порядок расторжение лизингового договора.

1.1 Классификация лизинга, формы лизинговых сделок

При выделении видов лизинга исходят, прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.

Формы лизинга:

1. По типу имущества

— лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т.п.), в том числе нового и бывшего в употреблении.

— лизинг недвижимости ( арендодатель строит или покупает здания, сооружения по поручению арендатора)

-лизинг имущества бывшего в употреблении.

2. По степени окупаемости имущества:

— лизинг с полной окупаемостью ( в течении срока действия договора происходит полная выплата стоимости арендного имущества)

— лизинг с неполной окупаемостью , при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

3. В зависимости от степени амортизации

— лизинг с полной амортизацией и соответственно с полной выплатой стоимости объекта лизинга

— лизинг с неполной амортизацией, т.е. с частичной выплатой стоимости

4. По объему оказываемых услуг (объему обслуживания)

— чистый (все расходы по обслуживанию имущества принимает на себя лизингополучатель). Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми.

— полный (лизингодатель принимает на себя все расходы по обслуживанию имущества). Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих.

— частичный, (с частичным набором услуг) , когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

5. От сектора рынка:

— внутренний (все участки сделки находятся в одной стране)

— международный (внешний). К нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

— внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

6. По характеру лизинговых платежей:

— лизинг с денежным платежом (все платежи в денежной форме) ;

— лизинг с компенсационным платежом (поставка товаров, произведенных на арендуемом оборудовании) ;

— со смешанным платежом.

7. По отношению к налоговым и амортизационным льготам различают:

— действительные (с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации)

— фиктивные (без использования льгот)

8. По составу участников сделки:

— прямой, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания.

— косвенный, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

Наиболее характерные виды лизинга:

Финансовый (капитальный) лизинг долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет платы, вносимой арендатором. Поскольку подобные соглашения не допускают возможности досрочного прекращения аренды, правильное определение величины периодической платы обеспечивает владельцу полное возмещение понесенных затрат на приобретение и содержание оборудования, а также требуемую норму доходности. При этой форме лизинга все расходы по установке и текущему обслуживанию имущества возлагается, как правило, на арендатора. Часто подобные соглашения предусматривают право арендатора на выкуп имущества по истечении срока контракта по льготной или остаточной стоимости (такая стоимость может быть чисто символической, например 1 доллар).

В отличие от оперативного финансовый лизинг существенно снижает риск владельца имущества. К объектам финансового лизинга относятся недвижимость (земля, здания и сооружения) , а также долгосрочные средства производства.

Финансовый лизинг служит базой для образования двух других форм долгосрочной аренды — возвратной и долевой (с участием третьей стороны).

Оперативный лизинг представляет собой соглашения о текущей аренде, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта, что вызывает необходимость сдавать его в аренду несколько раз. Заключается он, как правило, на 2 — 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат.

К основным объектам оперативного лизинга относятся быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.) и технически сложные, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиалайнеры, железнодорожный и морской транспорт).

Нетрудно заметить, что в целом условия оперативного лизинга более выгодны для арендатора. В частности, возможность досрочного прекращения аренды позволяет своевременно избавиться от морально устаревшего оборудования и заменить более высокотехнологичным и конкурентоспособным. Кроме того, при возникновении неблагоприятных обстоятельств арендатор может быстро прекратить данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства.

В случае реализации разовых проектов или заказов оперативный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится.

Формы лизинговых сделок:

Возвратный лизинг представляет собой систему из двух соглашений, при которой владелец продает оборудование в собственность другой стороне с одновременным заключением договора о его долгосрочной аренде у покупателя. В качестве покупателя — любой финансовый институт (банк, страховая компания, инвестиционный фонд, фирма, специально ориентированная на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга.

В результате проведения такой операции меняется лишь собственник оборудования, а его пользователь остается прежним, получив в свое распоряжение дополнительные средства финансирования. Инвестор же, по сути, кредитует бывшего владельца, получая в качестве обеспечения права собственности на его имущество. Подобные операции часто проводятся в условиях делового спада в целях стабилизации финансового положения предприятий.

Раздельный лизинг (лизинг с участием множества сторон) . Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, (авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п.) . Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами) .

Вид отношений возникший в связи с переуступкой прав пользования предметом лизинга третьему лицу, (как правило тоже лизинговой компании) что оформляется договором сублизинга. Основной арендодатель получает преимущественное право на получение арендных платежей. При сублизинге лицо, осуществляющее Сублизинг, принимает предмет лизинга у лизингодателя по договору лизинга и передает его во временное пользование лизингополучателю по договору сублизинга.

Револьверный лизинг

Другими словами, лизинг с последовательной заменой оборудования. Используется, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга.

1.2 Плюсы и минусы лизинга

У лизинга есть весомая альтернатива — покупка оборудования с помощью ссуды.

Стоимость лизинга может быть ниже (или равна) стоимости ссуды только при наличии налоговых льгот. Большая часть лизингового бизнеса построена на налоговой основе.

Что бы сравнить затраты на тот или иной способ кредитования (лизинг или ссуда) , существует понятие — финансовая эквивалентность платежей. Ведь платежи даже равных размеров, но различные по времени выплат, совсем не однозначны.

Эквивалентными — мы считаем такие платежи, которые будучи приведенными к одному и тому же моменту времени, равны.

Процесс приведения называется — дисконтированием. А полученная сумма — чистой текущей стоимостью.

Чтобы сравнить два варианта финансирования, нужно в каждом случае подсчитать чистую текущую стоимость.

— налоговые льготы в каждом случае;

— если объект не является собственностью, то нельзя использовать амортизационные льготы;

— если объект покупается, то фирма должна оплатить расходы по техобслуживанию (во многих странах эти расходы вычитаются из налогооблагаемой прибыли) , а если объект арендуется, то это зависит от конкретного соглашения;

— так как объект не принадлежит арендатору, то он теряет право на остаточную стоимость. [3] Расчеты, а, следовательно, и принятое решение во многом зависят от того, какой процент дисконтирования выберет финансовый директор.

Плюсы лизинга

— контракт по лизингу получить гораздо проще, чем ссуду. Особенно предприятиям мелкого и среднего бизнеса. Обеспечением сделки служит само имущество. В случае невыполнения арендатором обязательств — арендодатель может забрать свое имущество.

— лизинг предполагает 100% кредитование и не требует немедленного начала платежей.

— арендные платежи начинаются после поставки оборудования лизингополучателю.

— лизинговое соглашение более гибкое, чем ссуда. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с арендодателем соответствующую, удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т.д., суммы платежей могут отличаться друг от друга. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и плавающей.

— появляется возможность постоянного обновления оборудования. Весь риск морального старения оборудования лежит на арендодателе.

— международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т.е. существует возможность превысить лимиты кредитной задолженности, устанавливаемые Фондом по отдельным странам.

— государственная политика, как правило, направлена на поощрение и расширение лизинговых операций.

Минусы лизинга

— в случае, если лизинговый договор еще не закончился, а оборудование уже устарело, арендатор все равно платит арендную плату за это устаревшее оборудование.

— то же самое, при поломке оборудования (финансовый лизинг) .

— при оперативном лизинге риск устаревшего оборудования ложится на арендодателя, а чтобы не быть в убытке, он повышает арендные платежи.

— если объектом лизингового договора является крупный и уникальный объект, то в связи с большим разнообразием условий арендных сделок подготовка договоров об их лизинге требует значительного времени и средств.

1.3 Риски лизинговых операций

Лизинговые операции являются рисковыми, как и другие банковские операции. В зависимости от вида лизинговые риски можно классифицировать следующим образом:

Маркетинговые риски — риск не найти арендатора на все имеющееся оборудование. Он присущ в основном оперативному лизингу. Способом страхования является увеличение рисковой премии в лизинговом платеже; использование для сделок наиболее популярных видов оборудования и другой техники; продажа объекта сделки по окончании лизингового договора с учетом конъюнктуры рынка.

Риск ускоренного морального старения объекта сделки. Поскольку объектами лизинговых сделок как правило выступает продукция наукоемких отраслей, то они часто “подвержены влиянию научно-технического прогресса” . Основным способом минимизации этого риска является установление безотзывного периода, т.е. периода, в течение которого договор не может быть расторгнут.

Ценовой риск — риск потенциальной потери прибыли, связанный с изменением цены объекта лизинговой сделки в течение срока действия лизингового договора. Лизингодатель теряет потенциальную прибыль в случае повышения цен на объекты лизинговых сделок, заключенных по старым ценам. Лизингополучатель терпит убытки при падении цен на арендованное по старым ценам оборудование. Взаимная минимизация этого риска осуществляется путем установления фиксированной суммы каждого лизингового платежа на протяжении всего периода лиза.

Риск гибели или невозможности дальнейшей эксплуатации — минимизируется путем страхования объекта сделки. При оперативном лизинге объект сделки страхует лизингодатель, при финансовом — лизингополучатель.

Риск несбалансированной ликвидности — возможность финансовых потерь, возникающих в случае, когда лизингодатель не в состоянии рефинансировать свои активные операции, сроки платежей по которым не наступили, за счет привлечения средств на рынке ссудных капиталов. Минимизация достигается путем увязки потоков денежных средств во времени и по объемам; создания резервного фонда; диверсификации пассивных операций.

Риск неплатежа — риск неуплаты лизингополучателем лизинговых платежей. Минимизация основана на анализе финансового положения лизингополучателя; лимитировании суммы одного лизингового договора; получении гарантий от третьих лиц, страховании риска неплатежа.

Процентный риск — опасность потерь, возникающих в результате превышения процентных ставок, выплаченных лизинговой компанией по банковским кредитам, над ставками, предусмотренными лизинговым договором. Снижение осуществляется путем купли-продажи финансовых фьючерсов или заключение сделки процентного свопа.

Валютный риск — возможность потерь в результате колебания валютных курсов. Минимизируются подобно процентному риску.

Политические и юридические риски тесно связаны между собой. Наиболее ярко проявляются при осуществлении международных лизинговых операций. Политический риск — опасность финансовых потерь, связанных с изменением политической ситуации в стране, забастовками, изменением государственной экономической политики и т.п. Юридический риск связан с потерями, возникающими в результате изменения законодательных актов. Способы управления политическими и юридическими рисками: анализ особенностей политической ситуации и налогового законодательства страны пребывания лизингополучателя ; увеличение рисковой премии пропорционально предполагаемой величине рисков; межправительственные соглашения по гарантии инвестиций.

2. РОССИЙСКАЯ ПРАКТИКА: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ЛИЗИНГА

В России существует законодательная база для осуществления Банками лизинговых операций. В соответствии с п. «М» статьи 5 Закона РФ «О банках и банковской деятельности» Банкам разрешено наряду с другими, проводить и лизинговые операции. При этом Банк может участвовать в лизинговом процессе не как ссудодатель лизинговой компании, но и непосредственно как Лизингодатель, т.е. напрямую участвовать в лизинговом процессе.

По сравнению с вновь организуемыми лизинговыми Компаниями такое участие Банков дает им преимущество, поскольку они уже организационно оформлены и для осуществления ими лизинговых операций необходимо лишь создание в их структуре подразделения специалистов с определенным опытом банковской работы и знающих специфику лизингового процесса.

Учитывая обострение конкуренции банковских услуг в условиях рынка, наиболее целесообразным является проведение таких услуг коммерческими Банками, поскольку это позволит наиболее эффективно расширить сферу банковского влияния.

Необходимо отметить, что в России лизинговые операции пока еще не стали традиционными для коммерческих Банков, и естественно их масштабы несоизмеримы с имеющимися потенциальными возможностями.

Существенное значение при этом имеют как объективные особенности российских банков (в том числе по сравнению с западными финансовыми институтами), так и особенности сегодняшней экономической и политической ситуации в стране.

Так, только у 12 % российских банков капитальная база отвечает международным стандартам, в то время, как только крупные и устойчивые банки могут выдержать длительное омертвление значительной части своих активов при производственном инвестировании.

Увеличение доли долгосрочных кредитов в определенной мере сдерживается особенностью структуры пассивов: собственные средства банков относительно невелики, а привлекаемые имеют по преимуществу кратковременный характер.

Осложняет ситуацию и противоречие между ставками процента и рисками предоставления ссуд. В мировой практике долгосрочные кредиты считаются наиболее надежными, и соответственно ставка процента по ним ниже. В российских условиях, напротив, долгосрочные кредиты относятся к наиболее рискованным, ставка же по ним остается более низкой прежде всего ввиду ограниченности финансовых возможностей предприятий.

Положение российской банковской системы усугубляется еще и таким характерным для нее явлением, как недостаток собственного капитала и отсутствие достаточных резервов под возросшие кредитные риски у коммерческих банков. В последнее время серьезное влияние на деятельность многих российских коммерческих банков начинают оказывать такие факторы, как:

— снижение доходности активов банка;

— низкое качество и недостаточная диверсификация кредитного портфеля;

— отсутствие межрегиональных или национальных сетей и риск отставания от других, быстро растущих банков;

— дефицит знаний и опыта руководства, а также хорошо обученных кадров.

В настоящее время одним из основных источников привлеченных средств банков являются краткосрочные депозиты физических или юридических лиц, с установленным сроком погашения от 1 до 3 месяцев. В то же время в большинстве случаев банки предоставляют ссуды при условии, что сроки их погашения колеблются от 1 до 6 месяцев. При этом в соответствии с сегодняшней практикой многие ссуды пролонгируются. Особенности экономической и политической ситуации в России, влияющие на инвестиционную политику, проводимую коммерческими банками:

· высокий уровень политических рисков;

· высокий уровень доходности вложений в государственные ценные бумаги;

· неразвитость рынка корпоративных ценных бумаг, что не позволяет банкам рассматривать вложения в акции и облигации акционерных обществ как ликвидные;

· превращение кредита (в силу неразвитости фондового рынка) в одну из основных форм поддержки инвестиционных проектов коммерческими банками при наличии серьезных ограничений инвестиционной активности банков (высокая ставка процента, жесткие требования к обеспечению кредита, практическая невозможность поддержки венчурных проектов, «конкуренция» с коммерческими кредитами, ограничения по срокам кредитования и т.д.) ;

· особое значение проблемы риска в практике инвестиционной деятельности российских коммерческих банков. Требование ликвидного залога под выдаваемый инвестиционный кредит становится одним из наиболее доступных путей минимизации риска банка, кредитующего инвестиционные проекты. Но при этом существуют объективные ограничения, связанные с использованием именно данного пути минимизации риска (редкое предприятие в состоянии представить залог, отвечающий требованиями банка) ;

· острота проблемы надежного заемщика (многие предприятия рассматривают финансирование предлагаемого ими инвестиционного проекта как один из путей выхода из кризиса, в то же время текущее финансовое положение этих предприятий столь бедственно, что предоставление им кредита под какие бы то ни было цели практически невозможно) .

Сложность проблемы поиска надежного заемщика связана также для российских банков и с достаточно неблагоприятной ситуацией, складывающейся в области конкурентоспособности российской промышленности. Так анализ, проведенный специалистами Высшей школы экономики показал, что за последние полгода практически во всех отраслях конкурентоспособность снизилась.

Одновременно в настоящее время в условиях начала проведения государством политики ограничения доходности вложений в государственные ценные бумаги, а также относительной стабилизации валютного курса для российских коммерческих банков в значительной мере сокращаются возможности получения повышенного дохода от валютных спекуляций. В этой ситуации именно обоснованный кредитный портфель, включающий и вложения в высокоэффективные инвестиционные проекты, становится одним из основных источников получения банками устойчивого дохода.

2.1 Результаты аналитического исследования (Журнал «Лизинг ревю» №4/2009).

Виктор Газман, профессор Высшей школы экономики

Портфели лизинговых договоров

Денежные потоки у лизингодателей строятся в зависимости от сумм оставшейся задолженности лизингополучателей. На величину обязательств лизингополучателей влияет ряд факторов, напрямую связанных с условиями договоров лизинга и ценообразованием лизинговых услуг. Это прежде всего авансовые платежи, величина выкупной стоимости имущества, сроки договоров лизинга и сроки амортизации имущества с учетом применения ускоренных коэффициентов, периодичность платежей, стоимость заимствований, величина дополнительных услуг.

Величина лизингового портфеля определялась нами на основе показателя «Outstandings» (неоплаченный долг, неполученные деньги), т.е. суммы обязательств или тех платежей по действующим договорам лизинга, которые лизингополучатели еще должны заплатить лизинговым компаниям.

Обращаем особое внимание на методологию формирования данного статистического показателя, с помощью которого можно осуществлять оценку развития лизингового бизнеса в стране и по отдельным лизингодателям. Дело в том, что в некоторых компаниях расчет портфеля осуществляется иначе. Используется несколько вариантов:

— по сумме всех заключенных договоров на определенную дату, начиная с момента образования лизинговой компании (накапливающимся итогом);

— по сумме всех действующих заключенных договоров на определенную дату (текущий портфель).

Наш расчет российского лизингового портфеля строился на основе данных по 120 лизинговым компаниям из 124, участвовавших в проекте. Этот показатель к началу 2009 г. соответствовал 35 826 млн долл., включая НДС (в 2007 г. — 34 220 млн долл. по 149 компаниям). В целом по стране мы оцениваем портфель в 41 250 млн долл. (годом раньше — 38 870 млн долл.). Т.е. за год совокупный лизинговый портфель увеличился, но незначительно — на 6,1%. В исследовании прошлого года мы фиксировали прирост на 77,3%.

Наличие некоторого роста портфеля свидетельствует о том, что в нем содержатся в значительном объеме обязательства прошлых лет, и они приросли за счет новых договоров, заключенных компаниями до начала кризиса. Кроме того, следует иметь в виду, что качество совокупного портфеля лизингодателей России понизилось. Дело в том, что в связи с ухудшением платежной дисциплины клиентов лизинговых компаний в портфеле увеличилось содержание сомнительной задолженности неисполнительных лизингополучателей перед лизингодателями. Т.е. речь идет о просроченной дебиторской задолженности лизингополучателей. Обращаю внимание читателя на то, что приведенные выше показатели учитывают данные только по 59,73% от совокупного портфеля всех респондентов. Остальные компании не представили информацию по причине отсутствия управленческого учета в данной области или, что чаще, — из-за того, что показатели были далеки от приемлемого для этих компаний уровня. Кроме того, как уже отмечалось, ряд лизингодателей не приняли участия в проекте в связи с ухудшением положения дел с новыми договорами из-за отсутствия финансирования и неплатежеспособности клиентов. Поэтому более обоснованным уровнем «неблагополучия портфеля» на начало 2009 г. нам представляется цифра на уровне около 3,0%. Для сравнения отмечу, что в исследованиях предыдущих лет мы определяли данный показатель почти втрое меньше.

Количество заключенных договоров

Количество заключенных договоров и средняя стоимость договоров лизинга — это показатели, которые характеризуют общую внутреннюю концентрацию бизнеса в лизинговой компании. Чем больше количество договоров и, соответственно, меньше их средняя стоимость, тем ниже уровень концентрации, а значит, меньше рисков может возникнуть у лизингодателя при проведении лизинговых операций.

Кроме того, количество заключенных договоров является одним из индикаторов развитости рыночных отношений в лизинговом бизнесе, поскольку характеризует насыщенность хозяйственных связей между лизингодателями и конечными пользователями передаваемого в лизинг имущества.

Всего обследованные нами компании в 2008 г. заключили 77 977 новых договоров лизинга (в 2007 г. — 89 628, в 2006 г. — 57 433). При этом средняя стоимость одного лизингового договора за год сократилась почти на 11% — с 323 тыс. долл. до 288 тыс. долл.

Динамично развивающиеся лизинговые компании

Несмотря на кризис, ряд компаний все же сумел продемонстрировать динамику в своей хозяйственной деятельности. Стало традицией составление списков наиболее динамично развивающихся лизинговых компаний. При этом мы исходим из обязательного условия: постоянное ежегодное увеличение стоимости заключенных договоров лизинга, по которым началось движение денежного потока. В течение 1999-2008 гг. единственной, выполнившей это условие, была компания Europlan. В 2000-2008 гг. наиболее динамичными являются показатели ЛК «УРАЛСИБ» и Europlan. Рэнкинги по пяти последующим периодам — с 2001 по 2008 гг.

Структура лизингового рынка России

Составленная нами структура российского рынка лизинговых услуг по кластерам на основе результатов 2008 г. насчитывает около четырех десятков сегментов рынка, различных по величине и по количеству действовавших на них операторов.

Наиболее существенные изменения по сравнению с предыдущим годом претерпел железнодорожный подвижной и тяговый состав. До 2008 г. лизинг этого вида имущества являлся одним из самых востребованных лизингополучателями и благоприятно воспринимаемым лизингодателями, поскольку считали, что риски здесь наименее значимы. Понятными для кредиторов представлялись тарифы на перевозки, и, следовательно, легко просчитывалась доходность клиентов; была налажена система контроля за объектами лизинга. Однако кризис сократил объемы перевозок. Цены на подвижной состав упали. Заводы-производители встали. Затих в качестве лизингополучателя ОАО «РЖД». В результате новые объемы лизингового бизнеса в этом сегменте лизингового рынка страны сократились почти на 4 млрд долларов.

На 1,1 млрд долл. уменьшились объемы лизинга энергетического оборудования и на 1,2 млрд долл. — нефте- и газодобывающего и перерабатывающего оборудования.

Сокращение объемов лизинга автотранспортных средств в России по сравнению с предыдущим годом было не столь значительным — всего 1,2%.

Вместе с тем спад во многих сегментах рынка опережал скорость сокращения автолизинга. Это привело к тому, что удельный вес лизинга автотранспортных средств в общем объеме нового лизингового бизнеса страны достиг уровня в 28,43%, и это значение стало лидирующим среди всех агрегированных сегментов российского лизингового рынка. Однако сохранится ли данная пропорция в 2009 г. — большой вопрос, т.к. продажи автотранспортных средств в нашей стране и за рубежом в течение первых пяти месяцев текущего года оптимизма не внушают.

Удельный вес лизинга профильного строительного и дорожно-строительного оборудования и техники во всем объеме лизинга страны достиг в сумме 14,22% (вторая позиция среди всех агрегированных сегментов рынка).

На третьем месте в структуре рынка лизинг авиатранспортных средств. Здесь произошло примечательное событие. Теперь не одна, а две лизинговых компании — «Ильюшин финанс Ко.» и «ВТБ-Лизинг» — превысили суммы сделок в миллиард долларов и намного опережают всех других лизингодателей отечественного авиализинга.

Результаты аналитического исследования показывают, что в следующем году, по-видимому, целесообразным будет выделить такие новые сегменты рынка, как электротранспорт (трамваи, троллейбусы), портовое оборудование, вертолеты.

Следует иметь в виду, что с учетом финансового кризиса, затронувшего последнюю треть прошлого года, позиции в рэнкингах не означают благополучие или неблагополучие лизингодателя в том или ином сегменте лизингового рынка на начало 2009 г. Дело в том, что некоторые договоры, заключенные в 2008 г., по которым началось движение денежных средств, приходилось расторгать ввиду непредвиденного отказа банка от кредитования (даже при наличии оплаченных лизингополучателем авансов), или вскоре расторгать договоры, по которым началась, но прервалась оплата из-за неплатежеспособности клиентов.

В отдельных случаях кризис стал катализатором ошибок, возникших в результате неудачных или неумелых действий топ-менеджмента тех лизинговых компаний, где казалось бы, все благополучно и где при доступном в период подъема финансировании удавалось заключать большое количество новых договоров лизинга. При этом иногда ситуация усугублялась неуклюжими кадровыми решениями.

Резюмируя, следует отметить, что при всей актуальности и целесообразности составления рэнкингов необходимо создать в российской лизинговой индустрии комплексную систему объективного и обоснованного рейтингования не только лизингодателей, но и продавцов имущества, кредиторов, лизингополучателей.

2.2 Лизинг во время кризиса Журнал «Рослизинг» (№8/2009)

Ирина Янькова, заместитель директора «Тольятинской лизинговой компании «Версус» (о дебиторской задолженности)

Первый, самый болезненный этап кризиса лизинговый бизнес уже прошел, кстати, одним из первых, в тех условиях, когда большинство индустрий еще не оправились от шока. Как ни парадоксально, случилось это еще в прошлом году, сейчас уже идет активная перестройка и переориентация, выявление новых задач и попытки найти нестандартные решения стандартных, на первый взгляд, проблем. А наиострейшая проблема сейчас практически у любой лизинговой компании в России — это дебиторская задолженность, работа с ней, работа с клиентами-должниками, реструктуризация платежей и взыскание просроченных долгов. При этом необходимо отметить, что сама по себе дебиторская задолженность — вещь стандартная, прогнозируемая и управляемая. Что и подтверждалось все эти годы динамикой стремительного развития отечественной лизинговой отрасли.

*взято из материалов доклада партнера Агентства юридической безопасности «Интеллект-С» Романа Речкина*

Независимо от того, к какому решению придет каждая из лизинговых компаний, хочется призвать коллег к открытому обсуждению насущных для каждого из нас проблем, к совместному поиску решений, которые позволят пройти кризисный период с наименьшими потерями и остаться на плаву. Дабы не получилось так, как это произошло на заре становления лизинговой отрасли в России, когда новоиспеченные лизингодатели старательно скрывали от коллег не только методики своих расчетов по сделкам, условия работы с клиентом, но даже шаблонные тексты договоров лизинга. И в конечном итоге, путем долгих проб и ошибок, убытков, проигранных судебных дел, значительных потерь времени мы все же пришли к единому пониманию основных принципов типового договора, к единой методике решения налоговых споров и решения насущных проблем. И возможно, именно благодаря этому сегодня мы имеем в России более или менее цивилизованный рынок лизинговых услуг. Поэтому на фоне новых вызовов прежде всего хотелось бы услышать об опыте коллег в решении проблемы роста дебиторской задолженности, публично обсудить пути ее решения, увидеть примеры из практики: какой вариант работы был избран, что было сделано, какие результаты получены, с какими трудностями и препятствиями пришлось столкнуться и как они решались. Все это в итоге позволит минимизировать потери и выработать оптимальные пути возврата вложенных средств. А в качестве общего корпоративного результата — облегчить процесс выхода из кризиса большинству компаний и таким образом дать возможность отрасли в целом наладить продуктивную работу уже в новом формате, с новым опытом, новыми силами и новыми возможностями.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно отметить, что не смотря на различные проблемы, за последние годы на территории России наблюдается рост лизинговых операций. И это не может не радовать. Интерес к этой форме отношений возрос, и многие из созданных фирм включили в свои уставные документы операции лизинга.

Проблемы изыскания источников средств для внедрения в производство новой техники и ускорения темпов ее обновления, преодоления барьера неплатежей и стимулирования сбыта затоваренной продукции могут быть решены за счет использования лизинга. Лизинг имеет массу преимуществ и интересен не только для клиентов с ограниченными возможностями, но и для сильных в финансовом отношении предприятий, т.к. при определенных налоговых условиях он обеспечивает им получение экономических льгот.

До недавнего времени не было достаточных условий для развития лизинга в нашей стране и тем более участия банков в лизинговых отношениях. Сейчас уже разработаны методики проведения основных видов лизинговых сделок в соответствии с последними достижениями мировой банковской практики.

Сегодня, очевидно, что выход страны из кризиса невозможен без повышения инвестиционной активности. Поэтому надо инициировать развитие лизинга в России и решать как можно скорее возникшие проблемы. Остается надеяться, что в нашей стране лизинговые операции найдут достойное применение и будут способствовать преодолению экономических проблем.

СПИСОК ЛИТЕРАТУРЫ

1. Газман В. Д. «Лизинг: теория, практика, комментарии» Москва: Фонд “Правовая культура” , 2006

2. Колпакова Г.М., Финансы.Денежное обращение.Кредит:Учеб.пособие — 2-е изд.,перераб. И доп. — М: Финансы и статистика, 2006

3. Под ред. Белоглазовой Г.Н., Кроливецкой Л.П. Банковское дело: Учебник — 5-е издание, 2003

4. Под ред. Жукова Е. Ф., Деньги. Кредит. Банки. Ценные бумаги. Практикум:учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления. Москва: ЮНИТИ-ДАНА, 2008

5. Под ред. Лаврушина О. И., Банковское дело: учебник Москва: Банковский и биржевой научно-консультационный центр, 2007

6. Журнал «Финансы и кредит» №5/2008

7. Журнал «Лизинг-ревю» №4/2009 www.businesspress.ru

8. Журнал «Рослизинг» №8/2009 www.businesspress.ru

Подобные документы

История возникновения лизинга. Понятие и значение лизинга, его объекты и субъекты. Взаимосвязь и отличие лизинга от кредита и аренды, преимущества лизинга. Отличие лизинга от кредита и аренды. Основные различия между оперативным и финансовым лизингом.

курсовая работа [47,5 K], добавлен 13.03.2014

Понятие и сущность аренды и лизинга (финансовой аренды). Лизинг финансовый (прямой) и операционный. Функции лизинга: финансовая, производственно-инвестиционная, снабженческая и использования налоговых льгот. Организация управления лизинговыми операциями.

курсовая работа [173,8 K], добавлен 19.04.2011

Лизинговые операции. Объекты и субъекты лизинга. Виды лизинга. Преимущества и недостатки лизинга. Расчет лизинговых платежей. Применение лизинга на предприятии ООО «Каркаде». Разработка рекомендаций по улучшению лизинговых операций на предприятии.

курсовая работа [235,4 K], добавлен 14.11.2007

Понятие, объекты и субъекты лизинга, его разновидности и этапы реализации данного процесса, нормативно-правовое обоснование. Изучение и анализ, разработка предложений по совершенствованию управления лизинговыми операциями на исследуемом предприятии.

курсовая работа [66,3 K], добавлен 22.07.2013

Особенности договора международного лизинга. Оценка состояния, проблем и перспектив развития рынка лизинга в России, анализ зарубежного опыта. Проблемы правового регулирования договора финансовой аренды. Анализ динамики показателей оперативного лизинга.

курсовая работа [135,9 K], добавлен 10.02.2014

Общая характеристика лизинга: история его развития, понятие договора финансовой аренды (лизинга). Особенности лизинговой сделки и анализ ее эффективности. Тенденции развития лизинга за рубежом. Обзор факторов, сдерживающих развитие лизинга в России.

курсовая работа [44,7 K], добавлен 12.05.2010

Возникновение «лизинга» как вида инвестиционной деятельности в начале 1950 гг. в США и в Европе. Раскрытие его понятия и сущности, классификация основных форм и особенностей. Отличие лизинга от кредита и аренды. Рассмотрение этапов лизинговых операций.

Лизинг как инновационное направление деятельности банков

Плотникова, Т. Л. Лизинг как инновационное направление деятельности банков / Т. Л. Плотникова. — Текст : непосредственный // Молодой ученый. — 2017. — № 44 (178). — С. 83-85. — URL: https://moluch.ru/archive/178/45650/ (дата обращения: 08.06.2022).

Внедрение банков на рынок лизинговых услуг обусловлен, по меньшей мере, двумя факторами: во-первых, лизинг является капиталоёмким видом бизнеса, банки должны эффективно размещать свои денежные ресурсы, во-вторых, лизинг по своей природе тесно связан с кредитованием и служит альтернативой. Привлекательность лизинговой операции для коммерческих банков объясняется тем, что данная банковская операция подкреплена реальным материальным обеспечением. Кроме того, развитие лизингового бизнеса дает банкам возможность расширить круг своих операций, повысить качество обслуживания клиентов и тем самым увеличить их число, укрепить традиционные связи и установить новые взаимовыгодные партнерские отношения с клиентурой [1].

В условиях обострения конкуренции на рынке банковских услуг проведение коммерческими банками лизинговых операций может стать эффективным способом расширения сферы банковского влияния. Коммерческие банки, вкладывающие средства в приобретение имущества, тем самым, вносят свой вклад в оформление стратегии и тактики обновления основных фондов, определять направления развития лизинга, контролировать ситуацию на лизинговом рынке [2].

Косвенное участие банка (лизингового подразделения или дочерней лизинговой компании) может включать в себя:

1) Проектирование лизинговых операций;

2) Разработку механизмов привлечения средств для финансирования лизинговых проектов;

3) Организацию финансирования лизинговых сделок;

4) Установления агентских отношений со страховыми компаниями о страховании имущества, передаваемого в лизинг;

5) Аудит лизингополучателя, оценка имущества, достоверность учета и анализ финансового состояния для реализации лизингового проекта.

6) Переговоры с поставщиками (в интересах лизингополучателя) и выработка предпочтительных условий приобретения оборудования (сокращение аванса, расчеты, дополнительные скидки), а также заключение агентских договоров;

7) Разработка лизингового договора и дополнительных соглашений;

Контроль поступлений лизинговых платежей.

Контроль поступлений лизинговых платежей.

Стоит отметить, что большинство лизинговых компаний на рынке лизинга России создано банками. Для банков наличие дочерних лизинговых компаний — это дополнительная возможность выхода на новый уровень в деловых отношениях со своими клиентами. Для оптимизации деятельности, можно получить дополнительную выгоду от лизинга.

Банковский лизинг характеризуется весьма высокой зависимостью условий лизинга от требований «материнского банка». Лизинговая компания, финансируемая ресурсами «материнского банка», хорошо знает его требования к клиентам и лизинговым сделкам, но при этом ограничена в принятии решений о финансировании лизинговых проектов требованиями основного (зачастую единственного) кредитора. В свою очередь, лизингополучателю в ряде случаев проще получить одобрение в лизинговой компании, организованной банком, в котором у него открыт расчётный счёт. В этом случае лизинговая компания не запрашивать некоторые документы, что упрощает процесс одобрения заявки на лизинг и сокращает время принятие решения лизинговой компанией [3].

Финансируя лизинговые сделки, банк приобретает новый источник доходов в виде комиссионных выплат. Банк финансирует покупку, вместо того, чтобы выдавать предприятию ссуду на приобретение указанных средств. Банка самостоятельно их покупает и сдает в аренду: автомобили, технику, оборудование, недвижимость, сохраняя за собой право собственности. Кроме того, банки, за счет развития лизингового бизнеса, могут экономить средства за счет относительной простоты учета лизинговых операций и лизинговых платежей по сравнению с операциями долгосрочного кредитования. При этом банк получает арендную плату (процент от лизинговых платежей), а не ссудный процент. Вместе с тем лизинг относится к числу банковских операций с весьма высокой степенью риска. Риск банка возрастает при оперативном лизинге, когда возникает необходимость возместить высокую остаточную стоимость объекта лизинга при отсутствии спроса на него после окончания срока лизингового договора. Если рассматривать банковские риски, то экономическим интересам банка в большей степени отвечает финансовый лизинг [4, с. 176].

Для предприятий лизинг является специфической формой финансирования капиталовложений. Лизинг обеспечивает возможность предприятиям получить необходимое оборудование без значительных единовременных затрат. Промышленным предприятиям ощутимую выгоду при определенных условиях приносят повышенный уровень амортизации, высокая рентабельность оборудования и сохранение ликвидности.

Стоимость лизинга складывается из регулярных (ежемесячных, квартальных) платежей, основными компонентами которых являются амортизация и процент за кредит. В лизинговые платежи могут включаться также затраты по услугам, предоставляемым арендодателем, которые предусмотрены договором лизинга. Сумма лизинговых платежей обеспечивает лизингодателю покрытие расходов и финансирование покупки оборудования, а также получение прибыли.

Следует отметить, что с экономической точки зрения, лизинг представляет собой сложную операцию, как один из способов финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товары за лизингодателем на весь срок договора.

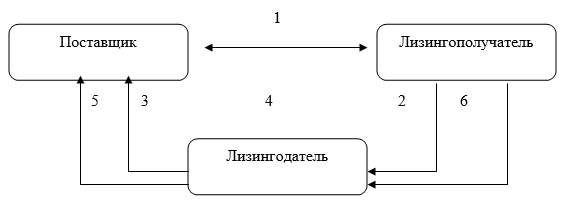

Классическому лизингу свойственен трехсторонний характер взаимоотношений. Первой стороной является собственник имущества (лизингодатель), второй — пользователь имущества (лизингополучатель) и третьей — продавец имущества. (Рис. 1).

Компания, желающая арендовать оборудование с последующим выкупом (лизингополучателя), выбирает продавца необходимого оборудования (поставщик) (1). Подает заявку в лизинговую компанию (лизингодатель), в случае одобрения, заключается договор (2). Лизинговая компания договаривается с поставщиком о покупке оборудования на основе договора поставки (3) с поставкой его лизингополучателю (4). Стоимость товара выплачивается поставщику, и лизинговая компания становится владельцем оборудования (5). Лизингополучатель вносит арендные платежи на протяжении всего периода использования оборудования (6).

Рис. 1. Схема организации лизинговых отношений

Все стороны, участвующие в операции, получают выгоды. Поставщик продает товар и получает его стоимость. Лизингополучатель получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование и не замораживая капитал на длительные сроки.

‒ он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

‒ формально, предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

‒ это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, есть возможность составить индивидуальный график платежей, отражающий сезонность бизнеса и т. д.);

‒ он допускает различные формы и виды обеспечения;

‒ он снижает риски, связанные с владением активами;

‒ лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

‒ полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

‒ он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания.

Можно сделать вывод о том, что приобретение основных средств в лизинг по сравнению со всеми другими схемами приобретения основных средств (кредит, приобретение из собственных средств) экономит финансовые средства лизингополучателя.

Для банков, финансирующих лизинговые компании, кроме повышения конкурентоспособности существует и ряд других:

‒ получение чистого дохода в виде части лизинговой маржи и рисковой премии;

‒ снижение риска неплатежей лизингополучателя за счет гарантий и возможности изъятия объекта лизинга из эксплуатации;

‒ повышение степени защиты лизинговой операции за счет юридического владения предметом лизинга;

‒ повышение своей конкурентоспособности;

‒ расширение сферы предоставляемых услуг за счет выполнения наиболее сложных лизинговых операций;

‒ повышение оборачиваемости кредитно-инвестиционного портфеля и, как следствие, увеличение объема прибыли и размера дохода;

‒ ликвидность деятельности в течение лизингового периода и по его окончании, возможность демонтажа оборудования и его продажи по приемлемой цене.

- Батаева Н. А. перспективы лизинга как эффективного инструмента инвестирования в инновационную деятельность Ярославской области // Ярославский педагогический вестник. 2010. Т. 1. № 4.

- Лизинг как перспективный источник финансирования инноваций [Электронный ресурс]. — Режим доступа: http://www.libsib.ru.

- Шевченко И. В., Литвинский К. О., Александрова Е. Н. Состояние и перспективы развития лизинга в России // Дайджест — финансы. 2002. -№ 11.

- Иванов А. Н. Банковские услуги: зарубежный и отечественный опыт. — М.: Финансы и статистика, 2002. — 176 с.

Основные термины (генерируются автоматически): лизинговая компания, банк, лизинг, операция, платеж, лизинговая операция, лизинговый бизнес, лизинговый договор, необходимое оборудование, полный объем.

Похожие статьи

Анализ эффективности лизинговых операций | Статья в журнале.

Показатель рентабельности лизинга необходим для оценки прибыльности лизингового

ЛПд — сумма лизинговых платежей и иных затрат на приобретение оборудования.

Анализ риска активных операций коммерческого банка (на примере ПАО «НИКО-БАНК»).

Лизинговые операции: понятие и оценка эффективности

Ключевые слова: лизинг, эффективность лизинга, лизингодатель, лизингополучатель. Лизинг − это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование (предмет лизинга).

Сущность лизинга в современной экономике и его классификация

лизинг, оперативный лизинг, имущество, лизинговая компания, финансовый лизинг, собственность, Россия, лизинговый договор, лизинговое имущество, финансовая аренда.

Лизинг как форма кредитования организации | Статья в журнале.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка. Лизинг является одной из форм кредитования, благодаря которой производится передача объекта собственности в длительную аренду с вариантами последующего права выкупа или возврата.

Налоговые преимущества лизинговой сделки для предприятий.

РФ, Российская Федерация, НДС, лизинговый платеж, налог, лизинговая сделка, договор лизинга, недвижимое имущество, полный объем, авансовый платеж.

Преимущества и перспективы развития лизинга в современных.

лизинг, RAEX, программа, лизинговая компания, особое внимание, оперативный лизинг, оборудование, необходимое оборудование, льготный лизинг, компания, Россия.

Понятие, сущность и виды лизинга | Статья в сборнике.

Рис. 2. Схемы лизинга. Лизинг с полной окупаемостью называют финансовым лизингом. Его суть заключается в том, что лизинговая компания покупает имущество для

В зависимости от заключенных лизинговых сделок лизинг разделают на срочный и возобновляемый.

Виды авиационного лизинга и его особенности в РФ

Ключевые слова:гражданская авиация, авиационный лизинг, лизинговый платеж, воздушные суда.

Но авиакомпания не подписывает контракт на покупку самолета, а этим занимается лизинговая компания или банк.

Финансовый лизинг, состояние, проблемы и перспективы

лизинг, предпринимательская деятельность, лизинговая сделка, имущество, операция, платеж, отношение, кредитная задолженность, налогооблагаемая прибыль, научно-технический прогресс.

Источник https://spravochnick.ru/finansy/lizing_ponyatie_i_osobennosti/lizingovye_operacii_i_ih_rol_v_deyatelnosti_banka/

Источник https://otherreferats.allbest.ru/finance/00027658_0.html

Источник https://moluch.ru/archive/178/45650/