Как рассчитать кредит самостоятельно

Обычно за самостоятельный расчет платежей по кредиту берутся недоверчивые заемщики, которые ожидают от своего банка подвох. Но не спешите считать это излишней дотошностью: взяв ссуду в банке, вы действительно рискуете переплатить. Предварительный расчет поможет разобраться в схемах платежей и способах сэкономить. Кроме того, внимательность к условиям кредита поможет отсеять лишние статьи расхода — штрафы, страховку и комиссии за ненужный функционал.

Факторы переплаты по кредиту

Кредитование может серьезно выручить человека в момент финансовых невзгод. Оно также является крепким подспорьем — с помощью заемных средств мы улучшаем качество жизни, покупая то, что раньше могли себе позволить лишь в далекой перспективе. Однако банки не предоставляют финансовый ресурс «просто так». В каждый кредит они включают переплату — сумму, которую заемщик платит сверх того, что им было получено в долг.

В итоге размер кредита разрастается и зависит от:

- Суммы основного долга;

- Срока кредитования;

- Процентной ставки;

- Схемы расчета;

- Дополнительных выплат (штрафов, комиссий).

Финучреждения кровно заинтересованы в переплате за кредит: чем выше прибыль от отдельного клиента, тем больше банк может реинвестировать в другой кредит, получая новые статьи дохода. Как же клиенту учесть все факторы и прикинуть стоимость ссуды?

Как рассчитать кредит быстро

Предварительный график платежей по кредиту сообщают еще на этапе обращения в банк. Подав заявку на определенную программу, клиент дожидается звонка консультанта или беседует со специалистом в отделении — более точной информацией помимо банка не располагает никто. Если клиент в свободном режиме подыскивает вариант ссуды, он может воспользоваться кредитным калькулятором. Они всегда доступны на официальных сайтах банков и ориентированы на собственные продукты.

Более взвешенный подход — найти кредитный калькулятор на интернет-ресурсе, посвященном экономике и финансам. Сторонние калькуляторы оптимальны для сравнения кредитов от разных банков. Для точности расчета они позволяют выбрать:

- Сумму кредитования и процентную ставку;

- Дату оформления ссуды и срок возврата;

- Порядок и периодичность погашения;

- Размеры ежемесячных/единовременных комиссий.

В итоге за считанные секунды пользователь получает график платежей, разбитый на кварталы или месяцы. Однако самый верный способ оценить предстоящие траты — посчитать вручную. Для этого надо разобраться с методиками погашения долга.

Какие бывают схемы расчета

Для большинства заемщиков график и схемы расчета платежей кажутся громоздкими формулами, в которых невозможно разобраться без специальных знаний. На практике существует всего две формулы, по которым гасятся кредиты:

- Аннуитетная;

- Дифференцированная (на остаток).

Суть аннуитета проста — сумма ежемесячного платежа будет одинаковой на протяжении всего срока кредитования. При такой схеме расчета долг погашается равными частями, что ценно для клиента: с аннуитетом вам рассчитать бюджет, а платеж по кредиту можно спокойно ставить на автомат, привязав его к зарплатной карте. Обратная сторона аннуитетной схемы — это систематические переплаты. Известно, что весомую часть ежемесячного платежа составляют проценты. При аннуитете в первые месяцы кредитования вы будете расплачиваться именно за процентную ставку — основную статью доходов банка. А вот «тело» долга возвращается под конец срока, причем в максимальных размерах.

Как рассчитать кредит?

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % — процент за месяц,

- Д — общий долг,

- %ст — процентная ставка,

- М — расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

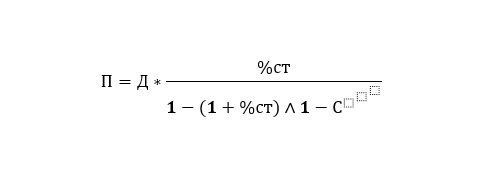

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

Формула расчета аннуитетной выплаты кредита:

П — ежемесячная выплата

%ст — процентная ставка в год

С — срок погашения (в месяцах)

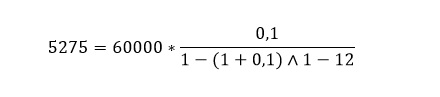

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Как рассчитать кредит – пример, формула расчета кредита

Из этой статьи вы узнаете, как рассчитать кредит, ипотеку, что такое полная стоимость кредита, сравните условия, которые предлагают банки России. Многие заёмщики сталкиваются с проблемой при попытках самостоятельного расчёта. В условиях, которые указаны на странице кредитного продукта, часто не отображены многие платные услуги.

Зачем нужен калькулятор расчета кредита?

Чтобы узнать полную стоимость кредита, вам нужны данные, предоставленные банком и удобная формула. Также всегда можно воспользоваться онлайн-калькулятором.

- Зная процентную ставку и срок, вы сразу видите переплату. Возможно, не идеально точно, но понимаете, сколько заплатите за весь период;

- Сможете оценить, насколько выгодна конкретная программа кредитования;

- Экономит время на походах в офис.

Формула полной стоимости расчета кредита

ПСК рассчитывается в процентах. Однако итоговая сумма не совпадает с той ставкой, что указана в договоре. Почему так происходит? Полная стоимость включает не только годовой процент, но и ряд дополнительных платежей:

- Оплата обработки вашей заявки;

- Ведение счёта, выпуск именной карты;

- Страховка, если её оформление является обязательным;

- Иные платежи, предусмотренные банком.

ПСК рассчитывается до подписания договора. Кредитор по законодательству обязан сообщать информацию о том, в каком диапазоне находится ПСК по предлагаемым кредитным продуктам.

Данная информация актуальна для схемы, когда средства выдаются одним платежом, а возвращаются несколькими по установленному графику.

В этом случае расчет кредита осуществляется по формуле:

ПСК = i x ЧБП x 100

- ЧБП – число базовых периодов в течение календарного года, исходя из того, что в году 365 дней. Если вы платите ежемесячно, то ЧБП равен 12. Квартальные выплаты – ЧБП = 4. Если возврат долга осуществляется одним платежом, ЧБП = 1.

- i – ставка базового периода в десятичной форме.

Считают переменную i при помощи следующего уравнения:

- m – денежные потоки (платежи);

- i – процентная ставка базового периода, выраженная в десятичной форме;

- ДПк – размер каждого потока. Положительный для выдачи кредита, отрицательный для каждого платежа;

- Ek – срок, выраженный в долях базового периода, с момента завершения Qк;

- Qк – сколько будет полных базовых периодов от момента получения кредита до K-го денежного потока.

Как рассчитать потребительский кредит?

Как видите, чтобы рассчитать кредит, мало знать только процентные ставки и переплату, указанную на сайте банка. Есть различные варианты и последовательность расчета:

- Самостоятельно через формулу, приведённую выше. Преимущество такого способа – высокая точность вычислений. Однако легко запутаться, не разобраться в базовых периодах, допустить ошибку в уравнениях.

- Через сайт интересующего банка. Казалось бы, самый лёгкий способ. Однако не везде есть онлайн-калькуляторы, а там где они доступны, вы получите приближенное значение. Часто кредитуемый с удивлением обнаруживает, что полученный результат, сумма по договору и реальные выплаты, это три разных числа.

- Обращение в отделение банка. Достаточно эффективный способ, так как сотрудники кредитного отдела обязаны предоставить точную информацию. Они пользуются актуальной формулой, и действуют в соответствии с требованиями законодательства.

- На нашем сайте. Здесь система автоматического расчёта реализована наиболее удобно, обеспечивает точность вычислений. Калькулятор легко настраивается.

Какой из перечисленных вариантов выбрать вам, решайте сами. Кто-то предпочтёт заняться математикой самостоятельно, зная переменные. Другие отправятся в офис банковского учреждения. Многие считают, что куда практичнее рассчитать кредит калькулятором, а потом скорректировать полученную сумму в ходе консультации с кредитным специалистом.

Чтобы посчитать сумму процентов, пользуйтесь формулой:

формула расчета процентов по кредиту

Клиенты часто обращают внимание на то, что даже посчитав таким образом или в экселе, получают совершенно другую сумму, чем им озвучивают в банке. Здесь стоит уточнить, что в каждой банковской организации могут использоваться собственные принципы для проведения расчётов. Причины расхождений могут быть в разном количестве дней между датами выплат или учёте выходных. Самый простой вариант решения – обратиться к консультантам с просьбой предоставить вам актуальную формулу расчёта. Эта информация не является закрытой.

Расчет ипотеки с помощью калькулятора

Если планируете покупать с кредитных средств жильё, чтобы рассчитать ипотеку, потребуется знать несколько значений:

- Стоимость приобретаемого объекта (квартиры, дома, участка);

- Первый взнос;

- Сумма выдаваемого кредита;

- Процентная ставка банка.

Ставки в регионах могут различаться, а первоначальный взнос начинается от 10% общей стоимости приобретаемой недвижимости.

Аналогичным способом можно определить затраты на выплату автокредита. Однако важно знать, какие дополнительные услуги придётся оплачивать, входят ли они в полную сумму кредита.

Мы предлагаем вам ознакомиться с примерами расчётов для различных банков, предлагающих программы кредитования физических лиц в РФ. Базовые условия – 1 год и 500 тысяч рублей.

Пример расчета потребительского кредита от Сбербанка

Если вы решили оформить кредит в Сбербанке, крупнейший государственный банк страны предложит вам выше указанную сумму под 15.9% годовых. Переплата за максимальный срок составит 181 057 тыс. руб.

Источник https://mainfin.ru/wiki/term/kak-rasscitat-kredit-samostoatelno

Источник https://www.vbr.ru/banki/help/credity/raschet_kredita/

Источник https://ru.myfin.by/terminy/kredity/kak-rasscitat-kredit-primer-formula-rasceta-kredita