Образовательный кредит

Информация о ставках и условиях кредитов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Взять кредит

- Условия потребительского кредитования

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Кредит на обучение для студентов

Платное образование позволяет поступить в любой вуз, но стоимость обучения может составить от нескольких сотен тысяч рублей в год. Здесь на помощь приходят образовательные кредиты. Один из наиболее выгодных вариантов — льготная кредитная программа с государственной поддержкой, но есть и другие возможности. Расскажем, как получить кредит для студентов с господдержкой и что ещё предлагают банки.

Какие условия у образовательных кредитов для студентов

Льготный кредит на обучение для студентов выдается, если заемщик отвечает следующим требованиям:

- гражданство РФ;

- возраст от 14 лет;

- согласие от родителей для несовершеннолетних;

- обучение в вузе, включенном в программу субсидирования.

Остальные требования могут отличаться в разных банках. Рекомендуется их уточнить перед подачей заявки.

Получить льготный образовательный кредит в 2022 году можно только в Сбербанке. При его оформлении в течение всего срока пользования заемными средствами платится 3%, остальные проценты компенсирует государство.

Кредит с господдержкой позволяет в процессе обучения платить только проценты, а основную сумму выплачивать через 9 месяцев по окончании учебного заведения.

Если вуз, в котором вы хотите учиться, не входит в программу субсидирования, обратитесь в банк, выдающий специальный целевые образовательные займы. Это выгоднее, чем потребительские. Заемщик получает сниженную процентную ставку и удобный режим погашения.

Какие документы потребуются

Получить кредит на обучение для студентов можно, предъявив:

- паспорт;

- подтверждение регистрации на территории РФ.

Дополнительно банк имеет право запросить справки, выписки, другие документы.

Как погашать льготный кредит на образование

Принцип погашения кредитов с господдержкой следующий:

- Льготный период — весь срок обучения + девять месяцев по окончании вуза платятся только проценты.

- Основной период до 15 лет после получения диплома — погашение кредита и процентов.

При просрочке ежемесячного платежа банк начисляет штраф. Он может составить до 20% от суммы просрочки. Оплата производится ежемесячно в соответствии с разработанным графиком. Для досрочного полного или частичного погашения в банк подается заявление.

Вопросы-ответы

Льготный кредит на обучение для студентов выдает только Сбер по ставке 3% годовых. Целевые займы на образование можно получить в Газпромбанке по ставке 5,5% годовых на 7 лет, Альфа-Банке под 5,5% на срок до 5 лет, Райффайзен от 4,99% на срок до пяти лет.

Обратите внимание! Многие банки анонсируют выдачу образовательных кредитов, но реально оформляют потребительские займы по ставкам от 9% годовых.

Чтобы оформить образовательный кредит в 2022 году, необходимо:

- Выбрать банк.

- Проверить, соответствуете ли вы требованиям.

- Заполнить онлайн-заявку на сайте банка.

- Получить предварительное одобрение. Обычно ответ приходит по СМС или на электронную почту.

- Подготовить пакет документов, подписать договор.

Деньги можно получить наличными, на банковскую карту или банк самостоятельно переведет на счет вашего вуза. Вариант получения необходимо уточнить при оформлении договора.

Кредит могут получить студенты в возрасте от 14 лет, являющиеся гражданами РФ с наличием постоянной регистрации на территории Российской Федерации. Претендовать на образовательный кредит с государственной поддержкой имеют право заемщики, выбравшие вуз, включенный в программу субсидирования.

Оплатить обучение можно в вузе, где есть платные образовательные программы. На сегодня это практически все учебные заведения высшего профессионального образования. Уточнить наличие платных мест и условия поступления можно в выбранном вузе.

Выберите кредит

Отзывы о кредитах

Как же надоело это рекламное вранье про ставку 5,9%! С учетом обязательной страховки (от которой нельзя отказаться без последствий для ставки) какая Читать далее.

Как же надоело это рекламное вранье про ставку 5,9%! С учетом обязательной страховки (от которой нельзя отказаться без последствий для ставки) какая по факту ставка получается, процентов 20? Скрыть

Отзыв полезен? 6 3 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Отношение к клиентам хамское. Возврат ошибочно списанных с дебетовой карты денег клиенту, растянут на огромный срок. Ситуация в которой клиент Читать далее.

Отношение к клиентам хамское. Возврат ошибочно списанных с дебетовой карты денег клиенту, растянут на огромный срок. Ситуация в которой клиент остался без средств к существованию по вине банка, сотрудников не волнует нисколько. Скрыть

Отзыв полезен? 31 2 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Внимание! В данном банке работают аферисты! 24.06.2020 примерно около 18:00 я зашел в салон связи МТС, находящимся по адресу Хорошевское шоссе дом 27 Читать далее.

Внимание! В данном банке работают аферисты! 24.06.2020 примерно около 18:00 я зашел в салон связи МТС, находящимся по адресу Хорошевское шоссе дом 27 (ТЦ Хорошо), где я пришел забирать предварительный заказанный телефон. Я ни разу в своей жизни не брал раньше кредитов, и брать никогда не планировал, но т.к. мы с девушкой планируем взять недвижимость в ипотеку, то я решил поинтересоваться о том, возможно ли данный телефон взять в рассрочку. Сотрудник МТС тут же предложил выгодные условия и попросил лишь предоставить ему паспорт для того, чтобы обратится в банк для расчета. В итоге те условия, которые мне были предложены, и те, которые были прописаны в присланном этими МЕРЗАВЦАМИ договоре, были совершенно разными. Ни единого документа я не подписывал (более того, тот договор, который мне вручили, я забрал с собой в качестве улики). Какого же было мое удивление, когда я узнал о том что оказывается эта преступная группа, действующая по предварительному сговору. ПОВЕСИЛА НА МЕНЯ КРЕДИТ, хотя я не подписал ни единого документа, не получил (и никогда не получал!) телефона, кредит за который меня на меня повесили. Более того, после того, как я обратился в банк с фактом мошенничества со стороны этих мерзавцев в составе организованной группы,, мне посоветовали. обратится в чат! В общем, если вы еще думаете стоит ли иметь дела с этой организацией (касается и банка, и оператора), то однозначно НЕ СТОИТ! Лучше поберегите себя и свои нервы. Все сказанное выше — моё личное убеждение и мой личный опыт. Я буду обращаться с заявлением в суд, посмотрим что решит он. Берегите себя. Скрыть

Что такое образовательный кредит и как оформить его с господдержкой

Если искать образовательные кредиты, предложений можно найти много. Однако при ближайшем рассмотрении выяснится, что это обычные потребительские кредиты. Иногда они могут быть целевыми. В таком случае для получения необходимо будет предоставить дополнительные бумаги — например, подтвердить, что у образовательного учреждения есть лицензия. А взамен получить чуть более выгодную ставку.

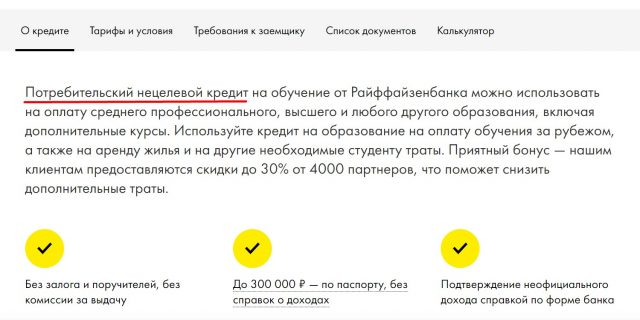

Предложение от Райффайзенбанка: потребительский нецелевой кредит

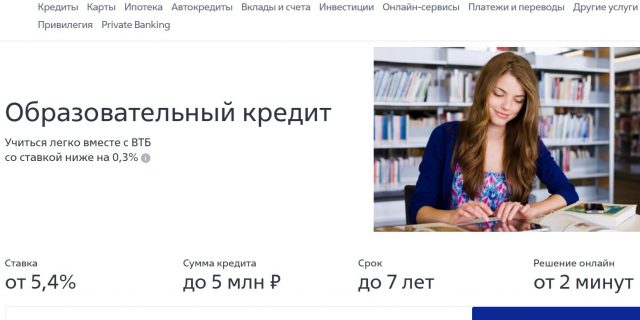

Предложение от ВТБ: обещают ставку чуть ниже обычной

Но, так или иначе, кредит выдаётся на условиях, близких к обычному займу на что угодно. При этом, как правило, надо иметь постоянный доход, возраст от 21 года и так далее.

У настоящего кредита на образование есть специфика. Студент не может полноценно работать — у него занятия и экзамены. И родители не готовы платить за обучение ребёнка, в том числе и по кредиту, иначе и вопросов бы не возникло. Чтобы погасить долг самостоятельно, студенту нужно получить диплом и найти работу. Именно такую возможность обычно предоставляет образовательный кредит.

Во время обучения заёмщик выплачивает банку только проценты за пользование деньгами. С основным долгом надо будет разбираться уже после получения диплома.

Как работает образовательный кредит с отсрочкой платежа

Подобных кредитов на рынке очень мало, и это понятно. Экономическую ситуацию в России редко когда можно назвать стабильной. И для банка расстаться с деньгами на несколько лет довольно рискованно. Но подобные предложения всё же встречаются.

Разберём, как это работает, на примере займа «Знание — сила» от «Почта Банка». Учреждение обещает предоставить отсрочку на обучение и поиск работы. В это время студент будет платить только проценты, и вот как это происходит.

Допустим, обучение стоит 100 тысяч в год и длится четыре года. Общая сумма кредита составит 400 тысяч, но вся она разом не нужна. Банк будет по мере необходимости переводить в вуз дополнительные порции средств. За пользование деньгами организация хочет получить 9,9% годовых.

Постепенно ежемесячный платёж по процентам растёт: от 1 276 рублей в первый месяц до 4 639 в последний. При этом основной долг не нужно (но можно) погашать в течение всего срока обучения и трёх месяцев, которые даются на трудоустройство. Затем студент получает диплом, начинает работать и платит 11,5 тысячи в месяц в течение четырёх лет — периода, равного времени учёбы.

Для примера взяты базовые условия. Сроки, суммы можно менять. При этом никто не может запретить гасить кредит досрочно. Причём это касается любого займа, так предусмотрено законом.

Как взять образовательный кредит с господдержкой

В России существует государственная программа льготных образовательных кредитов. Условия по ней периодически изменяют Постановление Правительства Российской Федерации от 15 сентября 2020 г. № 1448 «О государственной поддержке образовательного кредитования» . Сейчас это работает так.

Кто может взять образовательный кредит с господдержкой

Заёмщик — сам абитуриент. Ему должно быть от 14 лет. Но, чтобы взять кредит до совершеннолетия, необходимо согласие родителей. Подтверждать доход не требуется — с большой долей вероятности человек ещё не работает. Или, по крайней мере, не зарабатывает существенные суммы.

Какое образование можно оплатить льготным кредитом

Подходит и среднеспециальное, и высшее образование. Правда, только в российских заведениях.

Одного желания учиться недостаточно. Заёмщик должен поступить. При этом договор на оплату вуз или ссуз заключает именно с абитуриентом. Иначе на льготный кредит рассчитывать не приходится.

С поддержкой государства можно получать не только первое образование, но и любое следующее.

Сколько можно взять в кредит

Заём будет равен сумме, которая выплачивается за образование. Деньги банк перечисляет напрямую в учебное заведение.

Но есть ещё сопутствующий кредит — средства на оплату проживания, питания, покупку учебников и тому подобное. Максимум банк определяет самостоятельно. Но заём не может превышать два прожиточных минимума в регионе на каждый месяц обучения.

В каком банке можно взять образовательный кредит

Только в учреждении, которое участвует в программе льготного кредитования. Сейчас это Сбербанк.

На каких условиях выдаётся льготный кредит на обучение

Процентная ставка — 3% годовых. Всё, что банк недополучит из‑за низкого процента, компенсирует государство.

Есть льготный период, в течение которого студент не выплачивает основной долг, а также лишь частично возмещает проценты за первые два года обучения. В начальные 12 месяцев предстоит отдавать 40% от начисленных процентов, во вторые — 60%. Их остаток и основной долг необходимо будет выплачивать после окончания льготного периода. Делать это можно в течение 15 лет — чем длиннее срок, тем меньше платёж, но больше переплата. Льготный период равен времени обучения плюс девяти месяцам, которые даются на поиск работы. Срок увеличивается, если студент взял академический отпуск — на длину этого перерыва. А при отчислении из учебного заведения льготный период закончится досрочно — надо будет сразу возвращать и основной долг.

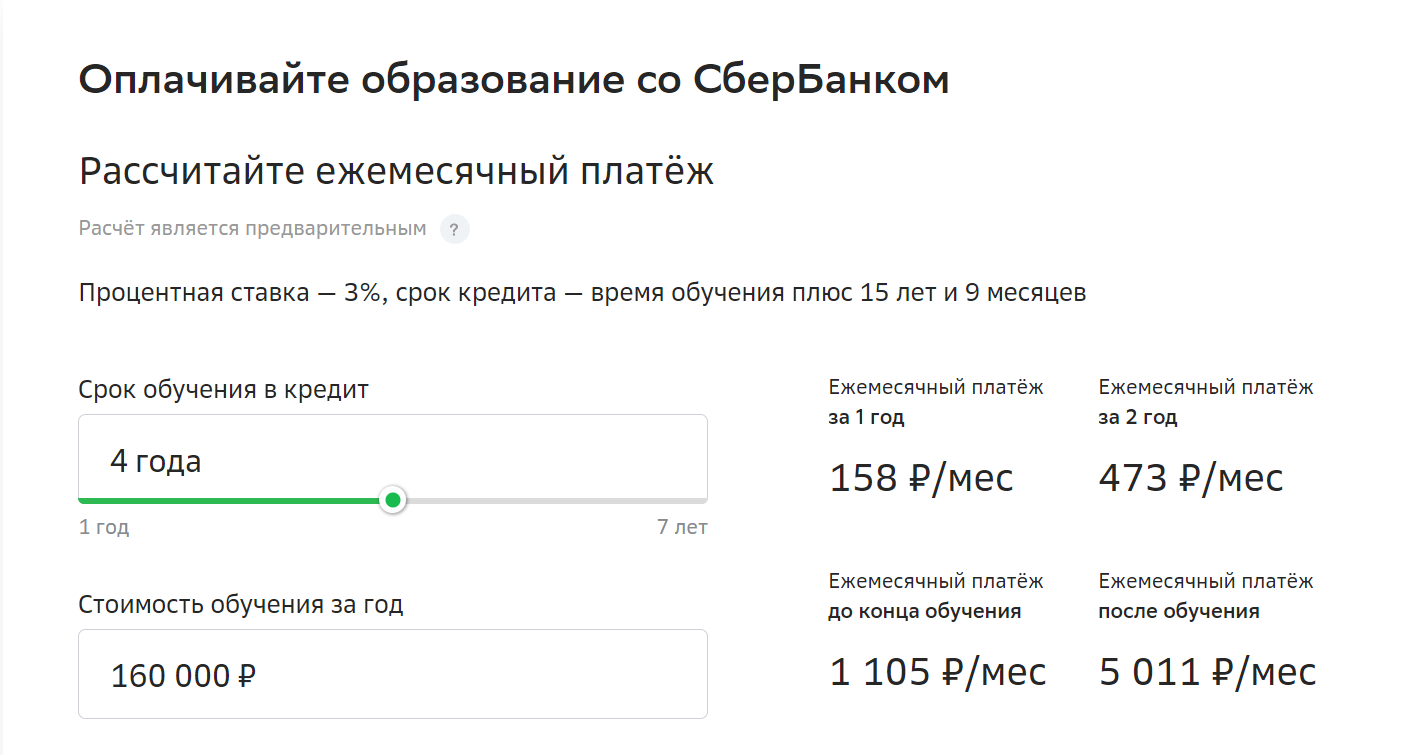

В целом это работает аналогично примеру выше, только ежемесячные взносы значительно меньше — из‑за низкой процентной ставки.

Например, так выглядят предварительные расчёты на сайте Сбербанка:

Правда, здесь общий срок кредита с учётом льготного периода составляет 19 лет и 9 месяцев, что довольно много. Чем быстрее возвращать заём, тем выгоднее он будет.

Кредит на образование студенту

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

- не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

- возраст старше 14 лет;

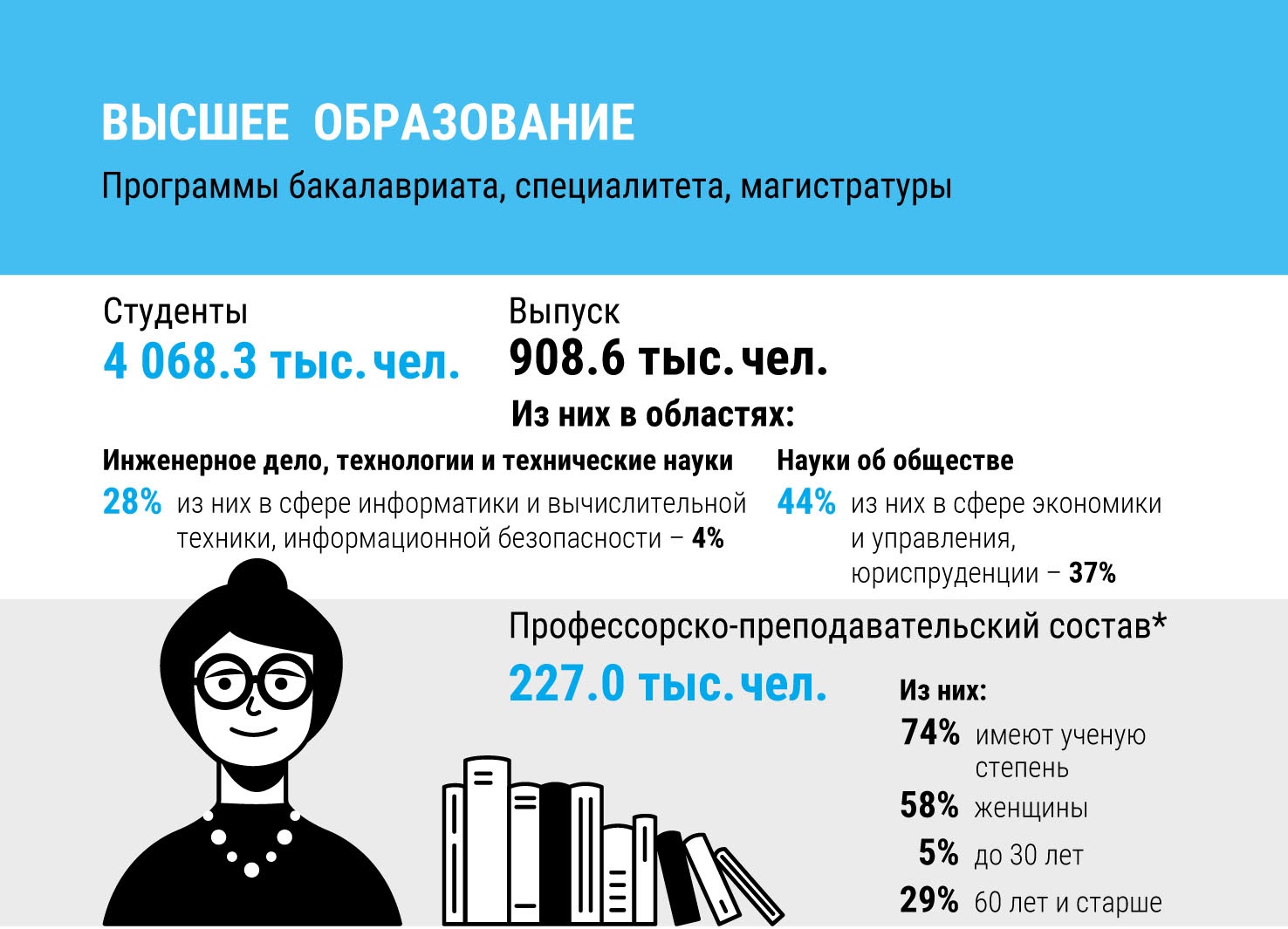

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

Статистическая информация по количеству студентов и преподавателей в 2019 году в России Источник: https://www.hse.ru/mirror/pubs/share/404878648.pdf

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

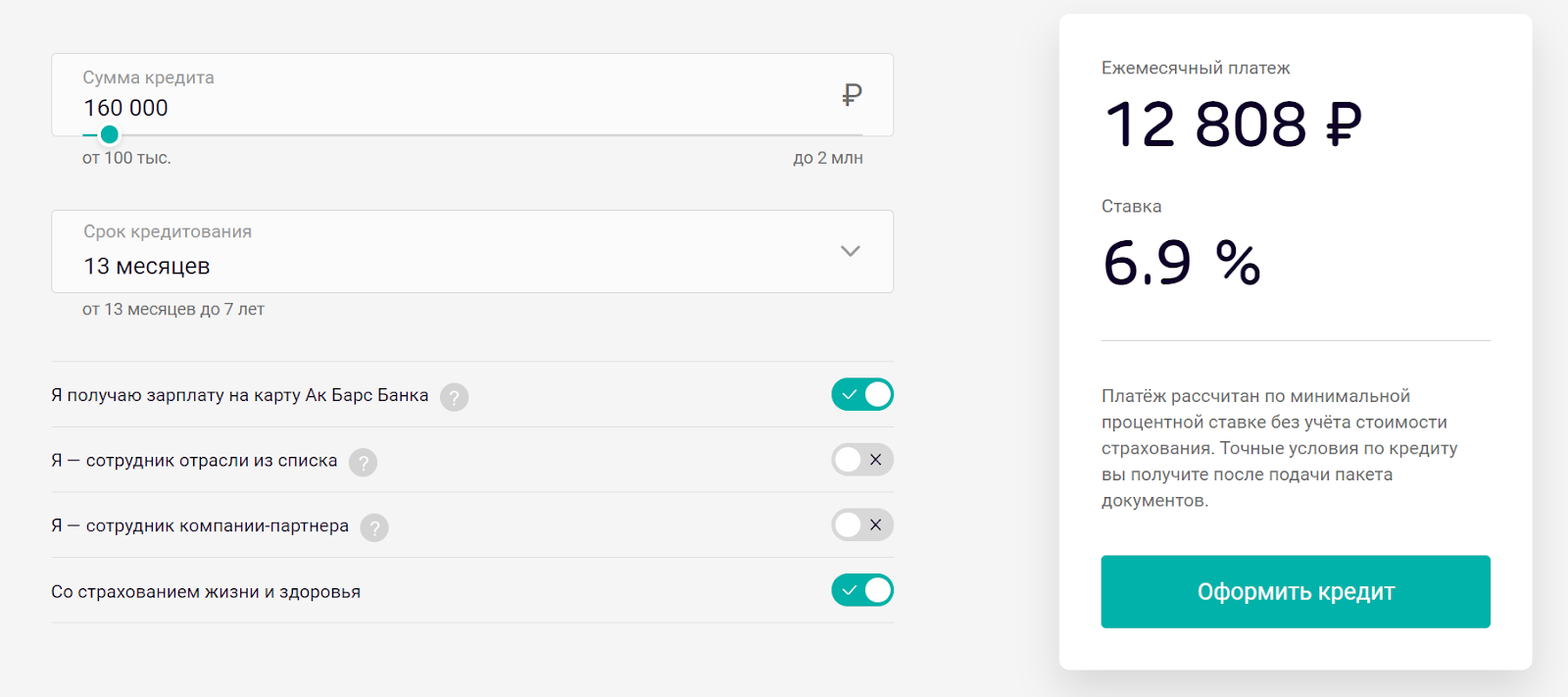

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

Источник https://www.vbr.ru/banki/kredity/kredit_na_obuchenie/

Источник https://lifehacker.ru/obrazovatelnyj-kredit/

Источник https://life.akbars.ru/pf/kak-poluchit-obrazovatelniy-kredit/1