Как аннулировать потребительский кредит в банке

Оформили кредит, но решили финансовые проблемы самостоятельно, и теперь деньги банка не нужны? Отказаться от выполнения финансовых обязательств разрешается на основании 821 ГК РФ. Если прошло больше времени или вы использовали деньги, с кредитом получится рассчитаться только через досрочное погашение.

Расскажем, как отказаться от кредита до и после получения денег, и что делать, если часть кредита уже потратили.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

В каких случаях разрешается вернуть кредит?

В соответствии со статьей 821 ГК РФ заемщик вправе отказаться от потребительского кредита в течение двух недель, но банк вправе запросить проценты за фактическое использование денег. Если оформили целевой кредит, у вас будет 30 дней.

Не важно, как вы оформили кредит: онлайн или лично в банке, условия отказа от денег одинаковые. Если прошло больше двух недель, придется закрывать долг с помощью досрочного погашения и выплачивать проценты.

В соглашении часто прописывают, что договор вступает в законную силу после подписания. Это означает, что при возврате придется выплатить проценты. Например, подписали соглашение 25 числа и в этот же день получили деньги, а 26 решили вернуть кредит. В этом случае известите кредитора и заплатите вместе с кредитом процент за один день.

В документе может быть прописано условие, что соглашение вступает в силу после того, как заемщик получил деньги. Если подписали только договор, откажитесь от кредита без материальных потерь. Но банки чаще всего страхуют себя от таких отказов и прописывают пункт, по которому заемщик обязуется оплатить компенсацию или штраф. Если твердо намерены отказаться от кредита, загляните в условия договора.

Исключение — в договоре прописано условие о запрете досрочного погашения на срок не более трех месяцев с момента получения кредита.

Как отказаться от кредита?

Все будет зависеть от того, как вы оформили кредит. При оформлении онлайн никуда ходить не нужно. Просто зайдите в мобильное приложение и отмените заявку до подтверждения. Если подавали заявку в банке, но деньги еще не получили — придется идти к менеджерам и писать заявление об отказе. После получения денег в обоих случаях нужно идти и писать заявление в банке. Посмотрите в кредитном договоре, с какого момента соглашение вступает в силу. Сообщите кредитору, что собираетесь отказаться от кредита и напишите заявление в течение двух недель после получения денег. Если прошло более 14 дней, выплатите кредит досрочно, включая проценты.

При досрочном погашении кредита придется платить проценты, которые набежали за время использования денег. Если оформляете отказ от кредита в течение двух недель, платить по процентам не придется.

Что указать в заявлении для отказа от кредита?

Когда пойдете писать заявление, возьмите с собой кредитный договор. Если договора нет, возьмите копию в банке. Когда кредит оформлен онлайн, копия договора будет в мобильном приложении. Банк рассмотрит заявление и оповестит о решении. Если вам не разрешили возвращать деньги, придется обращаться в суд.

Для отказа от денег онлайн посмотрите, сколько процентов набежало за время использования кредита. Если вы пользовались деньгами, положите на счет недостающую сумму.

Как отказаться от кредита на примере «Сбербанка»?

Чтобы отказаться от кредита в мобильном приложении Сбербанка, зайдите во вкладку «Кредиты», выберите заявку и нажмите на кнопку «Отменить». Отменить кредит через приложение не получится, если вы подтвердили получение кредита. В этом случае придется идти в банк и писать заявление. Через мобильное приложение можно сразу погасить кредит полученными деньгами и внести дополнительную сумму, если набежала комиссия.

В пункте меню «Документы» будет электронная копия договора. Здесь прописаны все нюансы оформления, комиссии и штрафы за просрочку по оплате.

Правила отказа по автокредиту

Условия по отказу от автокредита такие же, как и при любом целевом кредите. Но стоит учитывать один момент: иногда банк переводит деньги на счет автосалона. Если получили деньги от банка, у вас будет месяц, чтобы отказаться от автокредита и не платить проценты. Но если банк перевел деньги на счет автосалона, придется досрочно погашать кредит. Единственный выход из этой ситуации — отдать полную сумму за кредит вместе с процентами.

Можно ли отказаться от ипотечного кредита?

Отказаться от ипотеки сложнее, чем от потребительского и целевого кредита, — это связано с тем, что банк переводит деньги на счет продавца, то есть застройщика. Если деньги переведены на счет девелопера, пишите заявление в банк, чтобы аннулировать ипотеку. Но если купили квартиру у другого владельца, он может не согласиться с аннулированием ипотеки, поэтому приходится отстаивать свои интересы в суде.

Другой способ — продать недвижимость и полученными деньгами досрочно рассчитаться с банком. Но в этом случае квартиру будет продать сложно, а до этого придется рассчитываться с кредитором и ежемесячно вносить платежи по графику.

Какие будут последствия после отказа?

Кредитору невыгодно, когда клиент возвращает долг сразу, т. к. банк теряет прибыль. После отказа от полученного кредита банк передаст сведения в БКИ. До подписания соглашения банк в БКИ данные не передает. Если банк спокойно отреагировал на отказ после подписания договора, не было споров и конфликтов, на кредитный рейтинг это не повлияет. Но если будете отказываться второй раз, например, через полгода, это скажется на кредитном рейтинге.

Как аннулировать страховку по кредиту?

Если оформили кредит со страховкой, у вас есть 14 дней, чтобы разорвать действующее соглашение. Обратитесь в банк и напишите заявление или в страховую компанию, если страховку оформляли у них. При оформлении страховки онлайн зайдите в приложение (раздел с кредитами) и посмотрите, предусмотрен ли пункт отказа. Если нет, придется идти в банк или страховую компанию, чтобы отменить страхование.

Если прошло более 14 дней, вернуть деньги за страховку не получится. Уточните, что написано в документе страхования, если это отдельный документ. В этом случае будете закрывать страховку через досрочное погашение.

Кратко: условия для отказа от кредита в банке

После оформления потребительского кредита есть 14 дней, чтобы вернуть деньги без материальных потерь.

Если кредит целевой — банки дают месяц. Но если вместо вас деньги получил продавец, например, автосалон, — придется закрывать кредит с помощью досрочного погашения.

Если договора нет, банку вы еще ничего не должны, поэтому на кредитный рейтинг это никак не повлияет.

Чтобы отказаться от ипотечного кредита, предупредите банк в течение месяца после одобрения заявки. Если застройщик согласится аннулировать соглашение, никаких последствий не будет. Когда деньги получил владелец квартиры, он вправе отказаться, и в этом случае дело может дойти до судебных разбирательств.

Для отказа от страховки должно пройти менее двух недель с момента оформления кредита. Если прошло больше времени, деньги по страховке вернуть не получится.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

Как отказаться от кредита на разных этапах оформления

Раньше оформление кредита ассоциировалось с долговой ямой. Но сегодня услуга кредитования не вызывает негатива или страха. Многие граждане покупают технику, дорогостоящую мебель, автомобили и недвижимость на заемные средства. Ведь не у всех есть возможность накопить, а ежемесячно перечислять банку часть долга с процентами для них вполне приемлемо. Но в некоторых случаях можно и стоит отказаться от кредита.

Из этой статьи вы узнаете:

Возможные причины отказа от кредита

Ситуации, когда гражданин, хочет отказаться от кредитования, могут быть разными:

- покупка в кредит была совершена импульсивно, и клиент хочет вернуть товар

- появился другой источник денег

- нашелся банк с более выгодными условиями

- кредитный договор был навязан.

Часто при оформлении потребительского кредита клиент находится в возбужденном состоянии. А уже дома при здравой оценке ситуации понимает, что финансовая нагрузка будет слишком большая и непосильная, т.е. выплачивать кредит нечем. Вне зависимости от причины клиент может попробовать отказаться от кредита.

Можно ли отказаться от кредита?

В случае, если потребительский кредит больше не требуется, гражданин может отказаться от него. Однако это не означает, что после получения и использования денег заемщик может просто перестать платить. Схемы отказа имеют свои нюансы.

Первый способ: как отказаться от кредита до подписания договора

Наиболее простой и безболезненный вариант отказа от потребительского кредита — сделать это еще до подписания договора. Для этого нужно понимать, как выдается кредит:

- Клиент подает заявку в банк (в офисе или онлайн).

- В течение от 1 часа до нескольких дней заявление рассматривается. Банк проверяет кредитную историю клиента и принимает решение о выдаче заемных средств.

- Банк может отказать, в таком случае нет необходимости самостоятельно отказываться от кредита или что-то делать.

- Банк принимает положительное решение и предлагает с документами подойти в офис для подписания договора.

При желании отказаться от кредита до подписания договора можно в письменной форме. К такому методу прибегают граждане, которые хотят остаться с финансовой организацией в хороших отношениях.

Обращение пишется в свободной форме. Необходимо указать ФИО клиента, контакты и номер одобренной заявки, если он есть. Отправить письмо можно на электронную почту или передать в ближайший офис. Визирование подобного документа не требуется.

Такое письменное заявление — способ перестраховаться на случай, если клиент в будущем планирует пользоваться другими продуктами банка. Если в системе будет висеть “одобрение заявки” и “неявка клиента”, к нему могут отнестись с подозрением и при следующем оформлении потребительского кредита предложить менее выгодные условия.

Второй способ: можно ли отказаться после подписания договора, но до получения денег

Бывают ситуации, когда кредитный договор уже подписан, но деньги больше не нужны. В таком случае тоже все еще есть возможность отказаться от ссуды. Есть 2 варианта:

- соглашение подписано, но деньги еще не получены

- договор подписан, деньги получены.

Если клиент еще не получил деньги, то в соответствии со ст. 821 Гражданского Кодекса России он имеет право отказаться от кредита, предварительно уведомив банк. До момента фактического получения денежных средств услуга считается не оказанной, поэтому расторгнуть договор можно без каких-либо последствий.

Вот схема отказа:

- Клиент пишет заявление о расторжении кредитного договора.

- Документ нужно отнести в банк. Также можно написать уведомление через личный кабинет.

- Банк рассматривает заявку и аннулирует договор.

По закону банк не имеет права отказать клиенту в расторжении сделки при таких обстоятельствах. Никаких последствий для клиента это также не несет.

Эта схема работает не только с потребительскими кредитами, но и с автокредитом, и с ипотекой. Единственное существенное отличие — первоначальный взнос. Обычно он вносится до получения основных кредитных средств, поэтому при расторжении сделки его должны вернуть.

Третий способ: как отказаться после подписания договора и получения кредита

Технически после получения денег клиент не отказывается от кредита, а досрочно его погашает.

В этом случае придется выплатить проценты за пользование средствами в течение этого времени, но это обычно небольшая сумма. Стоит помнить, что препятствовать возврату средств кредитор не имеет права.

Образец заявления об отказе от кредита

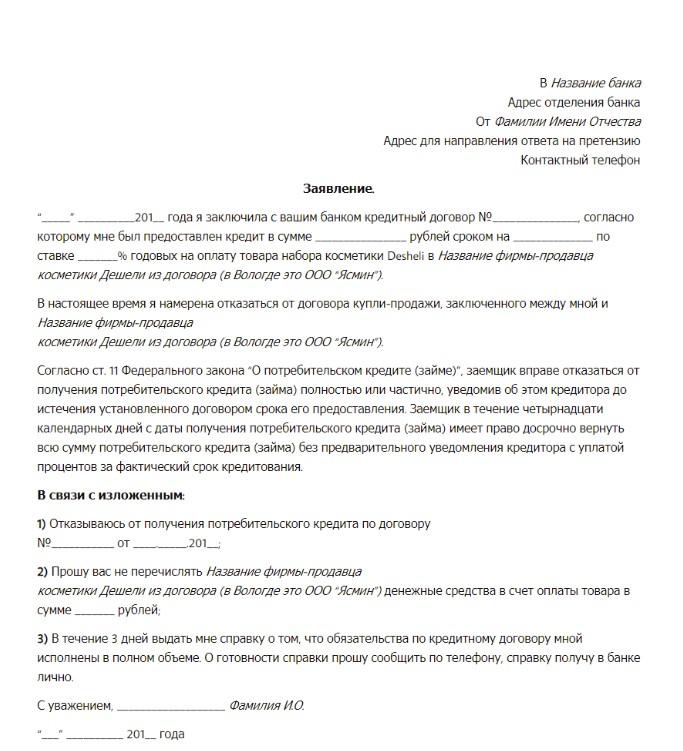

Нет установленной законом формы для заявлений при отказе от кредита. Можно написать письмо в свободной форме, придерживаясь официального стиля. Вот образец, который можно использовать за основу.

Кому (ФИО директора, название и адрес банка)

От кого (ФИО заемщика, а также его контакты: адрес и телефон)

“_____” __________20__ года я заключил с ___________________________ кредитный договор №_______________, согласно которому мне будет предоставлен кредит в сумме ________________ руб. сроком на ______________ по ставке _______% годовых. Согласно ст. 11 Федерального закона “О потребительском кредите (займе)”, заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

На основании вышеизложенного:

- Отказываюсь от получения потребительского кредита по договору №___________ от ____._____.20__.

- Прошу вас не перечислять денежные средства на мой счет в сумме _______ руб.

- В течение 3 дней выдать мне справку о том, что обязательства по кредитному договору мной исполнены в полном объеме. О готовности справки прошу сообщить по телефону, справку получу в банке лично.

ФИО и подпись заявителя

Возможные последствия отказа от кредита

Отказ от ссуды не повлияет на кредитную историю гражданина. Поэтому единственное негативное последствие — выплата процентов или штрафа, если это указано в договоре.

Можно ли отказаться от получения кредита? — Да. Но сделать это лучше до получения денежных средств, чтобы не платить проценты за время пользования средствами.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях — ПРАЙМ, ТАСС и других известных в РФ компаниях.

Источник https://www.mbk.ru/blogs/kak-pravilno-otkazatsya-ot-polucennogo-kredita

Источник https://bankiros.ru/wiki/term/kak-otkazatsa-ot-kredita-do-i-posle-ego-polucenia

Источник https://unicom24.ru/articles/kak-otkazatsya-ot-kredita