Дадут ли ипотеку при наличии кредита

Оформить ипотеку при наличии непогашенного кредита сложно, но возможно. Что делать, чтобы получить одобрение банка, читайте в нашей статье.

Евгения давно пользуется кредитной картой. Около двух лет назад она оформила потребительский кредит на 300 тысяч рублей, чтобы сделать ремонт в квартире матери. Срок кредитования – три года, ежемесячный платеж – 11 612 рублей.

Девушка снимала квартиру за 21 тысячу рублей в месяц, при этом откладывала деньги на первоначальный взнос по ипотеке.

За полтора года Женя накопила нужную сумму и оформила целевой кредит на покупку недвижимости, несмотря на то, что банки часто отказывают в выдаче крупных займов, если у клиента есть другие кредитные обязательства. Рассказываем, как ей это удалось.

Условия выдачи ипотеки

Потребность человека в комфорте перестала считаться прихотью. Мы все чаще позволяем себе тратить деньги не только на самое необходимое, но и на то, что делает нашу жизнь лучше, помогает проявить индивидуальность, быть счастливее.

Когда желания не укладываются в рамки бюджета, потребитель обращается к банковскому сектору. Кредиты стали неотъемлемой частью современной действительности.

Купить квартиру, не прибегая к кредитованию, может далеко не каждый, поэтому ипотека – отличный вариант решения жилищного вопроса для многих людей.

Стандартные требования к желающим оформить кредит на приобретение недвижимости не зависят от текущих долговых обязательств.

Требования к заемщику:

- российское гражданство;

- возраст от 20 до 85 лет (на момент закрытия договора);

- постоянная или временная прописка на территории РФ;

- общий трудовой стаж от одного года, на последнем месте работы – не менее трех месяцев;

- для ИП и малого бизнеса – предпринимательская деятельность более 12 месяцев.

Стандартный список документов:

- паспорт гражданина РФ;

- справка о доходах 2-НДФЛ или по форме банка;

- копия трудовой книжки, заверенная работодателем;

- заявление-анкета.

Перед подачей заявки рассчитайте предварительную сумму ежемесячного платежа – это позволит оценить ваши шансы на получение ипотеки без привлечения созаемщика или поручителя

Минимальный размер первоначального взноса рассчитывается с учетом ипотечной программы и наличия льгот, доступных заемщику. Некоторые финансовые организации предлагают тарифы без предварительного платежа, но его отсутствие довольно сильно отражается на процентной ставке – не в пользу клиента.

Первоначальный взнос в размере 10-20% от стоимости недвижимости помогает получить более комфортные условия и существенно сократить сумму переплаты.

Рассмотрим на примере:

стоимость квартиры – 4,5 млн рублей;

ставка – 9,89% годовых;

Без первоначального взноса платеж составит 43 099 рублей, сумма переплаты – 5 843 645 рублей.

Если внести 10%, то ежемесячный платеж уменьшится на 4 310 рублей, а переплата за весь срок составит 5 259 281 рублей.

При взносе 20% платеж станет 34 479 рублей в месяц, а общая переплата сократится еще на 600 000 рублей.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Одобрят ли ипотеку, если есть кредиты

Несколько действующих кредитов – явление распространенное. Согласно анализу Центробанка РФ за IV квартал 2020 – I квартал 2021 года на одного заемщика приходится 2,94 кредитов (в том числе микрозаймы).

С точки зрения законодательства нет никаких ограничений по их количеству, однако наличие долговых обязательств все же влияет на решения кредиторов, особенно когда речь идет об ипотеке.

Если у вас есть рассрочка или заем на небольшую сумму с аннуитетными (фиксированными) платежами, вероятнее всего, это не станет препятствием для получения ипотеки. Главное, чтобы регулярных доходов хватало для своевременной оплаты. В этом случае для оценки закредитованности банк будет учитывать только остаток долга.

Если в вашем распоряжении есть кредитная карта, то шансы ниже. Неважно, какая часть лимита использована на момент подачи заявки, во внимание принимается вся сумма, ведь вы можете снять ее в любое время.

Предположим, текущий долг по вашей карте – 50 тысяч рублей;

ставка – 25% годовых;

минимальный обязательный платеж – 5% от суммы остатка долга.

В таком случае в следующем месяце понадобится внести 3 542 рубля, затем – 3 365 рублей.

Но если через два месяца вы потратите еще 150 тысяч рублей, размер платежа увеличится до 13 661 рубля. Разница значительная – больше 10 тысяч рублей.

У Евгении была кредитка на 300 тысяч рублей. Когда она подала заявку на ипотеку впервые, то получила отказ. Менеджер порекомендовал ей закрыть карту.

Что влияет на решение

Для финансовых организаций главным критерием при рассмотрении заявки является способность клиента своевременно вернуть деньги. Но если у вас уже есть кредиты, то банк более тщательно, чем обычно, оценивает факты, говорящие о ваших личных качествах, – ответственности и законопослушности (насколько это возможно).

Оформить ипотеку при наличии действующего займа возможно, но процент одобрения по таким заявкам ниже, чем по обычным потребительским кредитам

На итоговое решение (одобрение или отказ), сумму и процентную ставку в разной степени влияют:

- Кредитная история: если были серьезные просрочки, то шансы получить ипотеку – практически нулевые.

- Остаток долга и срок по действующему займу (хорошо, если вы совершали досрочные платежи).

- Дисциплина при исполнении других финансовых обязательств: квартплата, налоги, алименты.

- Суды, связанные с нарушением долговых обязательств.

- Запускалась ли в отношении вас процедура банкротства.

- Увольняли ли вас с работы по статье; есть ли записи о замечаниях, выговорах и т.п. в трудовой книжке.

- Случались ли по вашей вине ДТП, как часто вас штрафует ГИБДД.

- Серьезным препятствием для ваших планов может стать наличие судимости, особенно за мошенничество и финансовые махинации.

- Рост заработка с момента оформления предыдущего кредита пойдет на пользу.

- Вероятность одобрения достаточно высока, если сумма регулярных доходов на 50-60% превышает все ежемесячные расходы.

Совет от банка

Если в вашей биографии не все гладко, обдумайте заранее, как вы можете повлиять на решение кредитора и попытайтесь исправить ситуацию.

Как повысить шансы на одобрение ипотеки

Плохая кредитная история может помешать в получении даже небольшой суммы, а на квартиру вам нужно получить несколько миллионов. Что делать? Доказать, что вы способны вносить платежи по графику:

- погасите текущие просрочки,

- не допускайте возникновения новых последующие 3-6 месяцев.

Подтвердите все имеющиеся источники доходов:

- если сдаете квартиру или авто в аренду по устному договору, зафиксируйте сделку на бумаге и прикрепите к заявке;

- если оказываете услуги или продаете изделия ручной работы – зарегистрируйтесь, как самозанятый;

- если получаете помощь от государства в виде льгот и субсидий – предоставьте соответствующие документы в кредитную организацию.

Подготовьте крупный первоначальный взнос, превышающий минимальные требования, – это снизит вашу кредитную нагрузку.

Если после уплаты всех долгов у вас практически не остается свободных средств, то пригласите созаемщика с высоким доходом и надежного поручителя.

Евгения зарабатывает 100 тысяч рублей в месяц. Из них примерно 36 тысяч уходят на регулярные расходы: аренду жилья, коммунальные и кредитные платежи, обслуживание автомобиля.

По предварительным расчетам на погашение ипотеки придется вносить около 40 тысяч рублей. Итого 76 тысяч рублей, а это более 70% от суммы официального дохода.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. С той лишь разницей, что брендовый нож обойдется вам в кругленькую сумму, а обслуживание Халвы бесплатное. Сделайте свою жизнь слаще и удобнее!

Как взять ипотеку, если есть кредит

Покупка квартиры в ипотеку – серьезное решение, требующее не только моральной подготовки, но и определенных предварительных действий, которые могут сыграть ключевую роль при рассмотрении вашей заявки.

Несколько шагов, которые вы можете предпринять:

- рассмотрите варианты увеличения дохода – найдите более высокооплачиваемую работу, сдайте в аренду имущество;

- работайте длительное время в одной организации без нарушений;

- соблюдайте законы, не давайте поводов для штрафов;

- рассчитывайтесь по всем обязательствам своевременно, а по возможности – досрочно;

- закройте кредитные карты (желательно погасить имеющиеся долги);

- выведите из тени неофициальные доходы;

- подумайте, какие регулярные расходы можно сократить, а лучше вообще отказаться;

- подкопите на первоначальный взнос больше требуемого хотя бы на 5-10% (продайте что-нибудь ненужное);

- подавайте заявку на максимальный срок, чтобы уменьшить платеж.

Совет от банка

Обычно банки лояльны к действующим клиентам, поэтому вероятность одобрения будет выше, если вы обратитесь в организацию, в которой оформлен первый кредит. А лучше подать заявки в сразу несколько финансовых учреждений – и шансов больше, и будет из чего выбирать, если получите не одно положительное решение.

Можно попросить стать созаемщиком кого-то из родственников или человека, с которым планируете жить в новой квартире – например, будущего супруга

Сначала Евгения подала заявки на ипотеку сразу в несколько банков и по всем получила отказ. Тогда девушка основательно подготовилась и спустя четыре месяца вернулась в банк, в котором оформляла заем на ремонт маминой квартиры.

Чтобы увеличить шансы на успех, девушка избавилась от лишних расходов и предприняла несколько действий для повышения платежеспособности:

- продала старый автомобиль, чтобы получить дополнительные деньги на первоначальный взнос;

- восстановила лимит карты и закрыла кредитный договор;

- внесла два платежа по действующему кредиту досрочно;

- пригласила своего молодого человека в качестве созаемщика;

- переехала к нему, чтобы не тратиться на съем жилья.

На этот раз все удалось! Женя купила квартиру рядом с местом работы и планирует начать ремонт после погашения первого кредита. Возможно, для этого снова понадобятся заемные средства, но теперь она знает, что делать для достижения желаемой цели.

Семь способов грамотно рефинансировать кредиты

Что лучше — сменить валюту, увеличив ставку, или надеяться на стабильность рубля? Ипотека и потребкредит или один большой «потреб»? Разбираемся, как привести долги в порядок. Расчеты прилагаются.

Рефинансирование — это оформление нового займа для закрытия действующего на более выгодных условиях. Программы рефинансирования пользуются популярностью не только в кризисные времена. Зачастую оформивший ссуду клиент через некоторое время выясняет, что на рынке появились более выгодные предложения, с помощью которых можно не только улучшить обслуживание долга, но и расширить его — например, включить в кредит дополнительную сумму и увеличить срок его выплаты.

Выгодно перекредитоваться можно даже внутри своего банка

При этом за рефинансированием не обязательно обращаться в другой банк. Выгодно перекредитоваться можно даже внутри своего банка, особенно если клиент уже зарекомендовал себя как добросовестный заемщик с положительной и постоянной кредитной историей. Банки работают не только на привлечение, но и на удержание действующих клиентов.

Разумеется, каждый случай рассматривается в индивидуальном порядке, и банк может как отказать, так и самостоятельно предложить клиенту рефинансирование.

Давайте рассмотрим, какие задачи помогает решить рефинансирование.

Снизить процентную ставку и уменьшить переплату по кредиту

В этом и заключается основной принцип рефинансирования: разница между текущей и вновь предлагаемой ставкой должна быть не менее 3 процентных пунктов. При этом для ощутимой экономии срок нового кредита должен сократиться хотя бы вдвое. Большая часть кредитных программ предполагают погашение долга и процентов равными ежемесячными платежами (аннуитет), а значит, большую часть процентов вы заплатите в первую половину срока.

Пример. У вас есть кредит в банке А по ставке 16,9% годовых, осталось выплатить 700 000 рублей за три года. Переплата по кредиту — 197 196 рублей. Банк Б предлагает рефинансировать долг по ставке 11,5% годовых на тот же срок. Ежемесячный платеж по новому кредиту составит 23 084 рубля, что на 1 839 рублей меньше старого. Переплата по кредиту уменьшится на 66 200 рублей.

Снизить долговую нагрузку, то есть размер ежемесячных платежей

Этот эффект достигается за счет увеличения срока кредитования. Предлагаемая ставка при этом может быть выше рефинансируемой. Растет также переплата по кредиту.

Пример. Вы взяли кредит в банке А по ставке 11,5% годовых, осталось выплатить 700 тыс. рублей за два года. Каждый месяц вы платите банку 32 789 рублей. Банк Б предлагает рефинансировать кредит по ставке 13% годовых и увеличить срок до трех лет. Ежемесячный платеж снизится на 9 202 рубля, но общая переплата по кредиту увеличится на 62 170 рублей. А вот в банке В предложение более выгодное: по ставке 8,9% годовых. Тогда ежемесячный платеж после рефинансирования составит 22 227 рублей (на 10 561 рубль меньше) и переплата с учетом увеличения срока кредита вырастет всего на 13 264 рубля.

Досрочно погасить кредит без ограничений по суммам и срокам

На рынке все еще встречаются кредитные предложения, ограничивающие возможность гасить кредит досрочно. Например, банк требует, чтобы сумма досрочного платежа была не ниже определенного минимума или чтобы клиент предупреждал о намерении внести досрочный платеж не позднее чем за 30 дней до совершения операции.

Если у заемщика, обслуживающего такой кредит, появилась возможность быстрее закрывать долг, рефинансирование будет отличным выходом и поможет продолжить беспрепятственно обслуживать долг в другом банке на более удобных и выгодных условиях, снижая общую переплату или долговую нагрузку.

Объединить несколько кредитов в один

Рефинансировать при этом можно не только потребительские кредиты, но и ипотеку, кредитные карты, автокредиты — оформленные в одном или в разных банках.

Иногда банк заранее формирует такое предложение для клиента, исходя из его текущей кредитной истории. Но за услугой можно обратиться и самостоятельно. Для этого нужно направить запрос в банк, указав, сколько ссуд и в каких банках вы хотели бы переоформить.

Если банк одобрил запрос, есть два варианта развития событий в зависимости от условий досрочного погашения старых кредитов:

- банк сам перечислит денежные средства в счет погашения рефинансируемого кредита по представленным вами реквизитам. С этого момента обслуживать все кредиты вы будете в одном банке;

- банк выдаст вам деньги, и вы самостоятельно погасите долги в других банках, после чего будете обязаны в течение времени, предусмотренного кредитным договором, предоставить новому кредитору справки о полном погашении и закрытии старых займов.

Как показывает практика, банк либо изначально устанавливает для заемщика ставку выше оговоренной, но сразу после погашения предыдущих задолженностей и предоставления подтверждающих документов снижает ее до соответствующих договору значений, либо увеличивает ее, если вы не подтверждаете вовремя погашение старых кредитов.

- ипотека в банке А по ставке 10% годовых (остаток долга — 400 тыс. рублей, срок — три года, платеж — 12 907 рублей, переплата — 6 648 рублей);

- потребительский кредит в банке Б по ставке 12,5% годовых (остаток долга — 250 тыс. рублей, срок — два года, платеж — 12 280 рублей);

- кредитная карта в банке Б по ставке 28,5% годовых (остаток долга — 100 тыс. рублей, минимальный платеж — 8 000 рублей).

- вы заберете закладную на ипотеку и станете полноправным собственником своей недвижимости,

- весь долг у вас находится в одном банке.

Изменить валюту кредита

Если вы получаете основной доход в рублях, брать на долгий срок валютный кредит — рискованная затея. Да, ставка намного ниже, но если доллар подорожает, то возвращать банку в рублевом эквиваленте придется гораздо большую сумму, чем брали.

Некоторые банки предлагают своим клиентам возможность перевести действующий кредит в рублевую валюту. При этом важно учитывать все побочные эффекты от такой операции:

- валютный курс при пересчете устанавливается банком;

- заметно вырастет ставка;

- скорее всего, банк потребует от клиента обеспечение в виде поручительства или залога.

Такой вариант стоит рассматривать, только если заемщик уверен в удорожании доллара или евро по отношению к рублю в ближайшей перспективе. Важно просчитать риски и возможную выгоду максимально точно, чтобы в итоге не оказаться в проигрыше.

Пример. Вы взяли в кредит 7 442 доллара на три года по ставке 8% годовых, сумма платежа составит 233 доллара США (10 019 рублей по курсу 43 рубля за доллар). Через полгода случился кризис, курс доллара вырос до 80 рублей. Вы по-прежнему платите по кредиту 233 доллара в месяц, но конвертируете уже не 10 019 рублей, а 18 640. Это на 86% больше докризисного ежемесячного платежа. Переплата при таком курсе составит 252 000 рублей. Долг выплачивать еще целых 2,5 года, и вероятность того, что рубль «откатится» назад, невысока, зато обвалиться еще больше он вполне может.

Если вы рефинансируете кредит, хотя бы по не совсем привлекательной ставке, например 18% годовых, на три года, то платеж составит 17 480 рублей, общая переплата по кредиту снизится на 106 537 рублей. Так что вы сможете не только уберечь себя от непредвиденных переплат, но и, возможно, сэкономить на рефинансировании.

Снять обременение с залогового имущества

Эта возможность актуальна при рефинансировании ипотеки или кредита под залог имущества. Переоформив кредит, заемщик сможет забрать закладную на имущество и распоряжаться им без каких-либо ограничений, например сдавать в аренду или даже продать. Оформлять залог заново в новом банке не потребуется.

Воспользоваться дополнительными услугами в рамках нового кредита

В их числе бесплатная отсрочка платежа. Раньше такая услуга не пользовалась особой популярностью и чаще предоставлялась на платной основе. Но в период пандемии банкам пришлось приспосабливать программы под новый сегмент заемщиков и расширять возможности кредитной линейки.

Что еще?

При оформлении рефинансирования изучайте договор. Некоторые банки предлагают с новым кредитом оформить страховку. С учетом страхового взноса выгода от перекредитования может снизиться до нуля или вовсе уйти в минус.

Закрываем ипотеку потребительским кредитом и считаем выгоды

Часто стала появляться реклама, в которой банки предлагают рефинансировать ипотеку потребительским кредитом. Идея заманчивая — так можно снять обременение с недвижимости и больше не беспокоиться, что кредитор отберёт жильё. Однако лучше не верить голословным заявлениям и рекламе, а самостоятельно посчитать выгоды (или убедится в их отсутствии).

Точно уверены, что выгодно? Фото: zen. yandex.ru

Можно ли рефинансировать ипотеку потребкредитом?

Банки не запрещают брать кредиты на погашение ипотеки. Более того — продвигают такие программы, говоря об их выгоде.

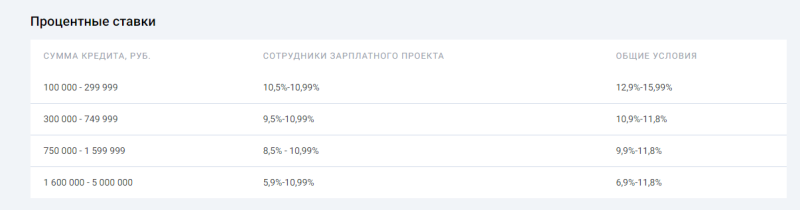

Например, программа рефинансирования «Сбрось лишние проценты» от «Уральского банка реконструкции и развития» предлагает взять новый кредит под 5,9% годовых, что дешевле текущих ставок по многим ипотечным программам.

Выгоды такого рефинансирования очевидны:

- Снимается обременение.

- Снижается переплата.

- Нет дополнительных расходов на оформление рефинансирования.

- Минимум документов.

Но, если присмотреться к условиям, энтузиазм гаснет.

Процентная ставка 5,9% годовых не фиксированная — она зависит от категории заёмщика, суммы кредита и решения банка.

Минимальная процентная ставка доступна участникам зарплатного проекта, которые оформляют кредит на сумму свыше 1 600 000 рублей и покупают полис страхования жизни.

Фото: ubrr.ru

Обращаем внимание, что 5,9% — минимум. Окончательное решение принимает банк, а он станет брать во внимание доход, закредитованность, семейное положение и многие другие факторы. Одобрят ли рефинансирование под минимальный процент — большой вопрос.

Ещё один сомнительный момент — наличие страховки. Без неё процентная ставка повышается на 5%, и рефинансирование сразу теряет привлекательность.

Сумму страховки банк рассчитывает индивидуально с учётом суммы и срока кредита. По нашей заявке банк рассчитал страховку на рефинансирование остатка по ипотеке в 2 000 000 рублей на 10 лет. Стоимость полиса на весь срок действия договора вышла — 352 941 рубль.

Страховка включается в тело кредита. Берём на погашение ипотеки 2 000 000 рублей, но с учётом полиса тело кредита составит 2 352 941 рубль. Основной минус такого страхования — проценты начисляются в том числе и на полис. Переплата только за финансовую защиту составит 208 235 рублей.

Для сравнения. Страхование ипотеки чаще всего оплачивается отдельно и к сумме кредита не прибавляется. Процентная ставка за отказ от страхования в большинстве банков увеличивается на 1-2%.

Максимальный срок кредитования по потребительскому кредиту УБРиР — 10 лет. Максимальный срок ипотеки — 25-30 лет. За счёт большого срока кредита можно уменьшить платёж и подстраховать себя на случай неожиданных финансовых проблем.

Сравните. При кредите в 2 000 000 рублей на 25 лет ежемесячный платёж составит 14 000 рублей. Кредит на 10 лет при тех же данных увеличит платёж до 23 000 рублей.

Зачем рефинансировать ипотеку потребкредитом?

Заявление о том, что потребкредит выгоднее ипотеки кажется сомнительным, потому что для банка он более рискованный. Если заёмщик перестанет вносить платежи по жилищному кредиту, то банк реализует недвижимость, погасит долг и никаких убытков не понесёт. Если заёмщик перестанет платить по необеспеченному потребительскому кредиту, то у банка не будет рычагов воздействия. Финансовая организация может подать в суд, передать исполнительный лист приставам и ждать возврата долга. Однако с некоторых людей взыскивать нечего — банк может не дождаться денег. Подобные риски закладываются в процентную ставку. Соответственно, чем больше банк рискует, тем выше процентная ставка.

Берите — не пожалеете. Фото: banki-finance-credit.ru

Если встаёт вопрос, как покупать квартиру — через потребкредит или ипотеку, заёмщики выбирают специальные программы жилищных кредитов, поскольку они гибкие (есть скидки для некоторых категорий заёмщиков), есть спецпрограммы с поддержкой от государства, регионов или застройщиков, есть возможность взять кредит на длительный срок и тем самым уменьшить платёж.

Один из существенных минусов ипотеки — квартира находится под обременением. Пока кредит не погашен, заёмщик не может продать квартиру, подарить, выделить в ней доли. Кроме этого, во время банкротства или при наличии больших долгов по ипотеке квартира уходит с торгов.

Есть ли выгода от рефинансирования?

Рефинансирование ради вывода квартиры из-под залога — редкость, потому что сейчас можно продать даже ипотечную квартиру и при этом не надо искать покупателя с одобренной заявкой в своём банке. Чаще всего рефинансирование проводят ради экономии, поскольку последние годы ставки по кредитам падают.

На вопрос «выгодно ли рефинансирование» невозможно ответить односложно, поскольку надо учитывать разные обстоятельства:

- Остаток долга

- Оставшийся срок кредитования

- Текущая процентная ставка

- Будущая процентная ставка.

- Использование материнского капитала.

- Расходы на рефинансирование.

Эксперты утверждают, что в рефинансировании есть смысл, если разница между процентными ставками не менее 2%. У всех банков разные процентные ставки, условия рефинансирования, пакет необходимых документов, что влияет на окончательную стоимость рефинансирования. Редакция «Выберу.ру» упростила выбор и составила рейтинг лучших программ по рефинансированию ипотеки.

Получить финансовую выгоду от рефинансирования ипотеки потребкредитом сложно. Этот способ кредитования допустим, но только для вывода недвижимости из-под обременения.

Источник https://sovcombank.ru/blog/ipoteka/dadut-li-ipoteku-pri-nalichii-kredita

Источник https://www.klerk.ru/buh/articles/505270/

Источник https://www.vbr.ru/banki/novosti/2021/05/21/snyat-obremenenie/