Акции уже стоят очень дорого: будут ли они расти дальше или нас ждет обвал

2020 и 2021 годы оказались довольно трудным периодом для мировой экономики и для значительной части населения как развитых, так и развивающихся стран. Однако для международных инвесторов в акции этот период, несмотря на высокую волатильность, в целом оказался очень даже неплохим. Чего ждать от глобального фондового рынка в ближайшем 2022 году, в своей колонке рассуждает старший портфельный консультант АО КБ «Ситибанк» Дмитрий Голубков

В 2020 году реальный сектор заметно пострадал от пандемии и связанных с ней ограничений: глобальный реальный ВВП, по данным МВФ, снизился более чем на 3%, причем некоторые крупные экономики пострадали значительно сильнее. Так, ВВП Великобритании упал почти на 10%, еврозоны — более чем на 6%, падение ВВП Латинской Америки составило более 7%. Вторая экономика мира (по паритету покупательной способности) — США — упала на 3,4%. При этом первая экономика мира, китайская, даже показала рост на 2,3%. 2021 год стал годом стремительного экономического восстановления.

Оценки МВФ говорят о том, что мировая экономика в 2021 году вырастет почти на 6%, то есть к концу года мы превысим доковидный уровень ВВП примерно на 2,5%. В 2022 году МВФ ожидает мирового роста почти на 5%, после чего темпы стабилизируются на уровне 3,5%. Если исходить из динамики ВВП и оптимистичных прогнозов, бурный рост фондового рынка, начиная с апреля 2020 года, как будто выглядит вполне обоснованным.

Участники рынка закладывают в цены акций будущий рост чистых прибылей, обусловленный стремительным восстановлением ВВП. Ниже представлена таблица консенсус-ожиданий аналитиков относительно темпов роста корпоративных прибылей в различных странах и регионах, агрегированных компанией Factset.

Оптимистичные ожидания роста корпоративных прибылей в большинстве стран и регионов позволяют довольно уверенно смотреть в будущее тем, кто купил акции раньше, и тем, кто покупает акции сейчас. Тем не менее для обеспечения объективности анализа необходимо обратить внимание на несколько факторов, которые позволяют взглянуть на вероятный дальнейший рост фондового рынка под критическим углом.

Критический взгляд

Во-первых, обращает на себя внимание резкое снижение темпов роста прибылей в большинстве регионов после завершения восстановительного роста 2021 года. Эффект низкой базы проходит, а с ним замедляется и рост этого важнейшего для фондового рынка показателя. Более того, анализ, проведенный экономистами Citi, показал, что глобальный рост корпоративных прибылей в 2022 году сильно зависит от темпов роста реального ВВП и в случае его падения ниже 3,5% рост прибылей становится отрицательным (со всеми вытекающими последствиями для фондового рынка).

Во-вторых, стремительное восстановление фондовых рынков с марта-апреля 2020 года повысило стоимостные коэффициенты по акциям до таких значений, когда многие участники рынка стали опасаться значительной коррекции. Так, значение долгосрочного коэффициента цена/прибыль (Long-Term P/E, который представляет собой отношение текущей цены компании к средней реальной прибыли за предшествующие 10 лет) глобального индекса MSCI в настоящее время составляет около 30. Это еще довольно далеко от уровня 38, который был зафиксирован в конце 1990-х перед крахом рынка доткомов, однако значительно выше простой средней, измеряемой с конца 1997 года и равной 22. Что любопытно, в регионально-отраслевом разрезе в ряде случаев соотношения этого коэффициента уже не выглядят столь безопасными. Например, для американского индекса NASDAQ Composite Long-Term P/E равен 55, что близко к предыдущему максимуму 57, отмеченному 20 лет назад.

Очевидно, особенно бурный рост именно американского рынка акций (находящегося в непосредственной близости от крупнейшего эмиссионного центра и занимающего сейчас около 60% капитализации глобального рынка акций с поправкой на ликвидность) обеспечил такие высокие стоимостные коэффициенты, которые беспокоят многих инвесторов.

В-третьих, все большее значение начинает приобретать инфляция, которая ранее на протяжении многих десятилетий практически по всему миру (по крайней мере, в твердых валютах) была низкой, а теперь заметно выросла в свете значительного увеличения денежной массы практически во всех странах в качестве реакции на пандемию коронавируса (главным образом по причине эмиссионного финансирования дефицитов бюджетов). Инфляция при прочих равных условиях обесценивает значительную часть прироста прибылей. Более того, она может негативно повлиять на корпоративную маржу в силу того, что цены на используемые ресурсы могут иногда расти быстрее цен на отпускаемую продукцию. Ниже представлена таблица, показывающая прирост денежной массы М3 по основным экономикам мира, а также недавний зафиксированный уровень инфляции по этим экономикам.

Можно сделать вывод, что существующие темпы инфляции еще далеко не в полной мере отыграли уже произошедший за последние два года прирост денежной массы. Таким образом, даже если в последующие годы чрезмерный рост денежной массы удастся прекратить, у потребительских цен тем не менее уже имеется достаточный потенциал дальнейшего роста.

Наконец, в-четвертых, повышение инфляции при сохранении на рынке безрисковых долговых инструментов (типа американских казначейских облигаций) низких номинальных процентных ставок приводит к отрицательным реальным ставкам. Рынки, если они перестанут верить во временный характер инфляции и подумают, что повышенная инфляция может носить более длительный характер, могут отреагировать ростом как реальных, так и номинальных ставок.

В свою очередь, это приведет к повышению ставок дисконта в моделях аналитиков, рассчитывающих приведенную стоимость прогнозируемых потоков наличности, приходящихся на оцениваемые ими акции, что при прочих равных условиях приведет к снижению целевых расчетных цен акций. Данная ситуация также может потенциально провоцировать коррекцию на рынке акций. Аналогичный эффект достигается и при ужесточении монетарной политики со стороны крупнейших центральных банков мира в качестве реакции на повышенную инфляцию.

Сбалансированный взгляд

Добавив в предыдущем разделе четыре ложки дегтя в бочку меда оптимистичных ожиданий, мы тем не менее можем сохранить достаточно позитивный взгляд на глобальный рынок акций, частично парировав приведенные выше доводы.

Начнем с первого довода о возможности существенного замедления роста глобального реального ВВП в 2022 году. Консенсус-прогноз аналитиков 37 финансовых учреждений, опрошенных агентством Bloomberg (данные на 5 декабря 2021 года), говорит о том, что после роста глобального ВВП на 5,8% в 2021 году темпы роста этого показателя снизятся до 4,4% в 2022 году. Такой темп существенно превышает 3,5% в год, ниже которых существует риск падения корпоративных прибылей.

При отсутствии форс-мажоров и «черных лебедей» с высокой долей уверенности можно ожидать сохранения достаточно высоких темпов роста мировой экономики в 2022 году и, соответственно, положительных темпов роста корпоративных прибылей.

Второй довод касается якобы высоких стоимостных коэффициентов по акциям, достигнутых в результате стремительного восстановления фондового рынка после начала мощного количественного смягчения весной 2020 года. Предметный анализ, однако, показывает, что для подавляющего большинства рынков коэффициент цена/прибыль хоть и заметно превышает простую среднюю (рассчитанную примерно за последние 20 лет) тем не менее еще довольно далек от максимумов, зафиксированных за исследуемый период. Ниже представлена таблица долгосрочных коэффициентов цена/прибыль (Long-Term P/E) по основным географическим сегментам глобального фондового рынка. Говорить о перегретости рынка можно лишь в отношении рынка акций США (индексы S&P 500 и NASDAQ).

Третий тезис касается растущего уровня инфляции. В свете значительного увеличения денежной массы из-за монетизации дефицитов государственных бюджетов в 2020 и 2021 годы и вероятности продолжения частичной монетизации дефицитов в ближайшие годы, инфляция действительно представляет собой серьезную проблему. Высокие уровни государственного и частного долга в развитых и развивающихся странах ограничивают возможность значительного увеличения процентных ставок для борьбы с инфляцией.

Однако именно последнее обстоятельство, при прочих равных условиях, обеспечивает привлекательность акций относительно облигаций. Если инфляция будет хронически обгонять номинальную доходность облигаций (что равносильно поддержанию отрицательных реальных ставок процента), широкие массы инвесторов объективно будут тяготеть к рынку акций, рост которого потенциально может обогнать темпы инфляции. Вероятность длительного нахождения реальных ставок процента в отрицательной зоне также купирует и четвертый довод, приведенный в предыдущем разделе, о возможности пересмотра аналитиками целевых цен акций в сторону понижения из-за роста ставок дисконта в моделях аналитиков.

Что делать инвестору

Таким образом, перспективы глобального рынка акций и отдельных его географических сегментов в ближайшем году выглядят не так уж и плохо. Аналитики Citi, например, полагают, что глобальный индекс акций MSCI к концу 2022 года вполне может вырасти примерно на 9% по отношению к текущим уровням (данные на 15 декабря 2021 года). При этом опережающий двузначный процентный рост может наблюдаться на британском рынке акций в свете его существенной текущей недооцененности по стоимостным коэффициентам.

Что касается рынка акций США, самого крупного по капитализации в мире, — на него у экономистов Citi также позитивный взгляд: в рамках глобальной международной диверсификации долю акций США в портфеле вполне можно увеличить относительно долгосрочных уровней.

Фондовый рынок в 2022-м: стоит ли вкладываться. Личный опыт бывалых инвесторов

«Покупай, когда на улицах льется кровь», — эту фразу приписывают барону Ротшильду и часто вспоминают во время кризисов, когда на фондовом рынке начинается распродажа. Но читать умные советы проще, чем следовать им: у новичка при виде покрасневшего портфеля начинается паника. Финтолк узнал от опытных частных инвесторов, как они пережили падение и изменили свою стратегию.

«Распродал большую часть российских активов»

Олег Скобельцын — предприниматель, инвестор с пассивным доходом более 1 млн рублей в месяц

— Мой инвестиционный портфель всегда был широко диверсифицирован, в основном в нем находились акции американских, европейских и российских компаний. После объявления о специальной военной операции российская доля портфеля сильно просела, и за несколько дней я продал большую часть.

Я избрал для себя следующую стратегию: покупать акции не попавших под санкции компаний, а также тех, чья продукция будет пользоваться спросом при любых обстоятельствах. Во-первых, это компании промышленного и сырьевого сектора — металл, уголь, нефть, газ. Когда было объявлено, что газ будут продавать за рубли, я купил акции Газпромбанка. Во-вторых, продовольственные предприятия, а также компании, связанные с производством удобрений. Вне зависимости от политической ситуации спрос на продукты и товары первой необходимости останется на прежнем уровне.

Наблюдается тенденция укрепления рубля, но это может носить временный характер. Есть много факторов, которые способны негативно сказаться на национальной валюте. Если есть потребность хранить деньги именно в традиционных активах, советую обратить внимание на следующее: неизменным остается курс валют одних из самых крупных экономик мира — Китая и Индии. Часть сбережений можно оставить в евро, долларах и фунтах стерлингов. Кстати, в период нестабильности хорошо показал себя франк.

«Продал все иностранные акции»

— 9 марта 2022 года сразу после открытия СПб биржи я продал большинство акций иностранных компаний и перевел доллары на банковский счет. Это было обдуманное решение. Я приравниваю происходящее к чрезвычайной ситуации, которой нельзя было избежать и тем более предугадать. Если на мой автомобиль уже упало дерево, то глупо себя винить в том, что припарковал его в конкретном месте. Сейчас нужно работать с тем, что есть.

24 февраля все сильно изменилось. Я не могу игнорировать происходящее, включая решения наших западных партнеров, а также ограничения ЦБ и потенциальные риски для инвестора. Мои долгосрочные цели не изменились, но обстоятельства вынуждают менять подход. Пусть я буду глупцом, который вышел в кеш и потерял какой-то процент итоговой доходности, чем стану долгосрочным инвестором не по желанию, а по принуждению, в случае заморозки иностранных активов на неопределенный срок.

Что я сделал после продажи акций иностранных компаний:

- Часть долларов положил на банковский вклад под 8 % на три месяца.

- Небольшую часть долларов продал по 120 рублей, чтобы быть готовым к покупке российских акций.

- Основную часть долларов оставил на обычном банковском счете, чтобы иметь возможность постепенно менять на рубли (если ЦБ не ограничит такую возможность) и докупать акции РФ.

Сделал упор на экспортеров, временно отказавшись от покупки компаний с иностранными ISIN, а также компаний, которые больше всего пострадают от санкций (банки). В будущем планирую вернуться к сбору индекса Мосбиржи вручную, докупая те компании, которые сейчас обойду стороной.

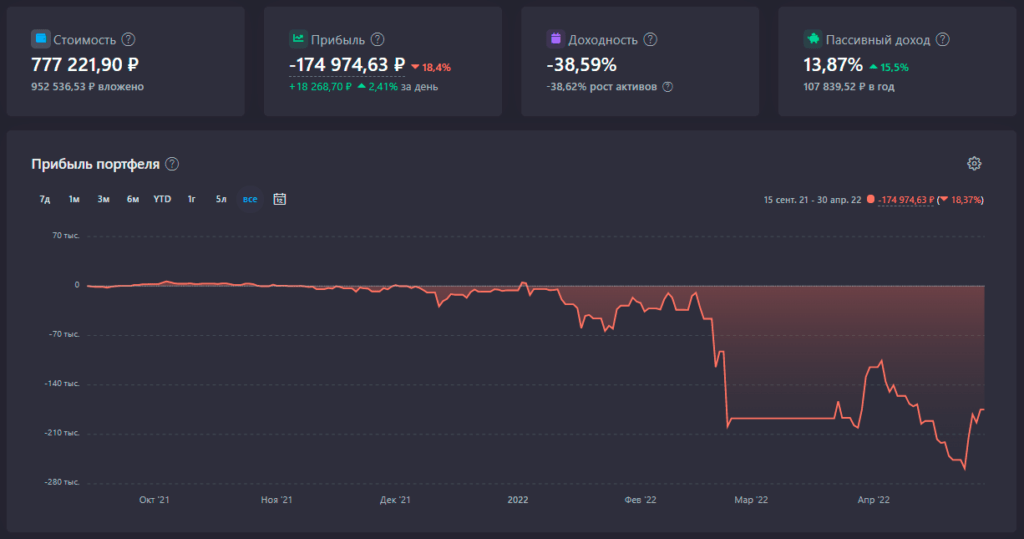

Статистика портфеля FIRE (RU) — ‘Апрель 2022’

Источник: https://wakeupbro.ru/

Сейчас общие вложения в акции российских компаний 952 536 рублей. Стоимость портфеля 777 221 рубль. Финансовый результат (-174 000) в моменте кажется ужасным, но я воспринимаю все это как отличную возможность купить российские голубые фишки и зафиксировать будущую высокую дивидендную доходность по отношению к текущей цене. 46 % от всех сбережений лежат на банковских вкладах в долларах и ждут своего часа. Если не будет никаких новых запретов, то летом этот кеш отправлю на брокерский счет в Interactive Brokers, через которого планирую покупать иностранные ETF на компании из американского индекса S&P 500.

«Уверена, что рынок снова оживет»

Татьяна Князева — финансовый консультант и частный инвестор

— Я всегда придерживалась стратегии умеренного инвестора: 30 % — облигации и валюта; 50 % — акции (обычные и дивидендные); 20 % — криптовалюта. Для меня как для долгосрочного инвестора было важно сохранить диверсификацию активов, чтобы в случае просадки одних другие уверенно росли и держали баланс портфеля. В связи с повышением ключевой ставки ЦБ те облигации, которые были приобретены до 24 февраля, потеряли свою привлекательность. Просадка портфеля с конца февраля в целом составила 25 %. Больше всего упала стоимость акций «Аэрофлота» (-55 %), ВТБ (-45 %), Сбербанка и «Северстали» (-30 %), «Татнефти» (-25 %).

Согласно прогнозам экономистов, восстановление экономики до уровня февраля 2022 года займет 11 лет, прирост ВВП в год будет составлять 1 %. С одной стороны, я понимала, что восстановление фондового рынка произойдет не за один год и он еще долго будет находиться в состоянии комы, с другой стороны, воодушевилась покупкой ценных бумаг с большим дисконтом, ведь все взлеты и падения в истории цикличны. Уверена, после переориентации с Европы на Азию и создания новых логистических цепочек рынок снова оживет.

Несмотря на то, что инвестировать на фондовом рынке я буду ближайшие 15 лет, я увеличила покупку дивидендных аристократов, а облигации сократила. Делаю больший упор на инвестиции в криптовалюту, а также меня заинтересовала идея доходных гаражей.

«Получаю купоны и дивиденды даже в это непростое время»

Лариса Морозова — пенсионерка, частный дивидендный инвестор, автор телеграм-канала «Дивиденды Forever»

— Фондовый рынок в России будет продолжать функционировать. Фондовые рынки — это механизмы, которые позволяют сглаживать инфляцию. Были времена, когда валюта была привязана к золоту, но после 1971 года такого ограничения больше нет. Денег в мире печатают все больше, что означает инфляцию. Одним из инструментов борьбы с инфляцией стали биржевые торги ценными бумаги. Если дорожают продукты, могут быть массовые протесты, а вот если дорожает акция — инвесторы аплодируют стоя.

Работает ли это механизм, если страна находится под санкциями? Да. Это можно посмотреть на примере Ирана. Индекс TEDPIX, торгуемый в иранских риалах, с 2010 по 2014 год вырос в четыре раза. Цены в стране за тот же период — в 2,4 раза. Таким образом, в реальном выражении доходность рынка акций в период первых санкций составляла 13–14 % ежегодно. Рост фондового рынка позволил инвесторам существенно обогнать инфляцию.

Сейчас, как и раньше, я покупаю только те ценные бумаги, которые, по моему мнению, дадут доход: купоны или дивиденды. Я покупаю тогда, когда понимаю, почему эмитент выплатит мне доход — купон, дивиденд или процент по вкладу. Я уже неоднократно говорила что не понимаю, почему, какая важная причина выплачивать дивиденды у акций иностранных компаний. Поэтому у меня нет этих акций. Моя тактика дала мне возможность спокойно продолжать получать купоны в это непростое время и не зависеть от нерезидентов. И сейчас я начну получать дивиденды.

«Инвестирую на 25 лет и легко переживаю временные падения»

Денис Саляхутдинов — финансовый советник, основатель DS Consulting

— Мы транслируем подход пассивного портфельного инвестора. Это значит, что сам инвестор не занимается спекуляциями, не выбирает отдельные акции, не играет против рынка.

У меня как у частного инвестора пять портфельных управляющих, у каждого из которых своя компетенция: кто-то работает на портфелях ETF, кто-то с рынком акций, кто-то с рынком IPO. Моя стратегия с горизонтом 25 лет, цель — создать себе капитал и пассивный доход. Я регулярно наполняю портфель и использую в своей стратегии метод усреднения. В основном в моем портфеле ценные бумаги США и других развитых рынков, российских активов — меньше 1 %. Основной брокерский счет у Interactive Brokers, а также Exante и Freedom Finance. У меня агрессивный риск-профиль: я молодой, доходы от бизнеса значительно превышают расходы, выводить деньги из портфеля не требуется. Таким образом, я легко могу переживать просадки.

Если смотреть за весь период, за 10 лет инвестирования, то я по всем фронтам в плюсе. Если брать короткий отрезок с начала 2022 года, то общая просадка по портфелю — около 15 %. Для меня это абсолютно нормально, я могу переживать и более глубокую просадку в 50–70 %

Кроме фондового рынка инвестирую в криптовалюты. Просто держу отдельные монеты, покупаю земли в метавселенных, на небольшую долю от портфеля участвую в проекте STEPN и так далее. Немного вкладываю на венчурном рынке.

Когда рубль упал, я подумал: «Гипотеза, что надо инвестировать в твердые активы в зарубежной валюте, подтвердилась». Сейчас, когда доллар искусственно задушили, понимаю, что передо мной не адекватный рыночный курс. Это как спортсмен под анаболиками: какое-то время может бежать быстро, но потом сдуется и упадет. Думаю, будет повторение иранского сценария, когда в стране есть реальный курс и тот, который установлен ЦБ.

Моя стратегия на фондовом рынке не поменялась, я продолжаю регулярно дозакупаться. А вот бизнес по финансовому консалтингу тряхнуло, что нормально в текущих условиях. Раньше на 90 % мы работали с инвесторами из России, а сейчас больше ориентируемся на зарубежных — из Казахстана, Турции, ОАЭ.

«Кризис нужно просто пережить»

Владимир Верещак — инвестор, рантье, аналитик, финансовый советник

— Моя личная цель — получение пассивного дохода. Сохранять капитал в нынешних условиях крайне тяжело, инфляция высокая. О росте говорить не приходится за исключением отдельных активов, которые растут либо на новостях (например, Twitter), либо потому что они относятся к классу защитных активов (золото, палладий). Но потом провалилось все, даже защитные активы. Сегодня это распродажа, паника — люди бросают все и бегут. Так делать не надо, но объяснить это трудно, проще воспользоваться ситуацией, чтобы покупать качественные активы по разумным ценам.

И я и мои клиенты спокойно относимся к ситуации. Нужно просто пережить кризис. Ужесточение денежно-кредитной политики сместило акценты на компании стоимости, то есть те, которые зарабатывают сейчас или планируют зарабатывать в ближайшее время, компании с относительно низкой долговой нагрузкой. Если компания убыточная, у нее много долгов, они становятся еще дороже, а компания — еще более убыточной. И эта тенденция на много лет. Но крест на технологиях я бы ставить тоже не стал. Ключевой вопрос — финансовое положение компании, ее финансовая устойчивость, опять же, если уровень долга приемлемый и компания зарабатывает деньги, то нужно просто дать ей время вырасти.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Мировому фондовому рынку предсказали революционные изменения

Cопрезидент инвестбанка Morgan Stanley Тед Пик предсказал глобальному фондовому рынку революционные изменения, которые могут обернуться «сдвигом парадигмы». Слова топ-менеджера приводит CNBC.

Нынешнее состояние фондовых рынков во многих странах, по словам Пика, сильно отличается от привычной ситуации, наблюдавшейся последние 15 лет, основными составляющими которой были низкие процентные ставки и, как следствие, дешевые корпоративные заимствования.

Также банкир отметил, что в настоящее время экономическая ситуация в мире развивается под воздействием условий, не наблюдавшихся на протяжении нескольких десятилетий. Среди них пандемия коронавируса, спецоперация России на Украине и глобальный всплеск инфляции.

По мнению Пика, переход в новую фазу развития займет от одного года до двух лет. В обозримом будущем периоды высокой инфляции (или «пожара», как называет их Пик) и рецессии («льда») будут чередоваться с периодичностью в несколько месяцев, считает топ-менеджер Morgan Stanley.

Рост процентных ставок после нескольких лет их сохранения на низком уровне будет означать повышенный заработок для коммерческих и инвестиционных банков, однако обернется тяжелыми временами для многих других отраслей экономики, прогнозирует Пик.

Ранее директор по инвестициям Morgan Stanley Майк Уилсон в интервью CNBC предсказал фондовому рынку США серьезный спад в ближайшие месяцы.

Источник https://www.forbes.ru/finansy/450401-akcii-uze-stoat-ocen-dorogo-budut-li-oni-rasti-dal-se-ili-nas-zdet-obval

Источник https://fintolk.pro/fondovyj-rynok-v-2022-m-stoit-li-vkladyvatsya-lichnyj-opyt-byvalyh-investorov/

Источник https://lenta.ru/news/2022/06/06/new/