Зачем компании делают обратный выкуп акций и в чём здесь преимущества для инвесторов

На фондовом рынке есть процедура, когда компания начинает покупать свои же акции и тем самым влиять на котировки. Разбираемся, что это значит для инвестора и почему нужно обращать на это внимание.

Что такое байбек акций

Байбек (buyback) – это обратный выкуп акций, который компания проводит либо на открытом рынке, либо напрямую у своих акционеров. Чаще он происходит по первому сценарию. В этом случае эмитент (компания, выпустившая акции) заранее информирует о процедуре, где сообщает об общем размере выкупа и сроках. При этом он может не указывать в каждой конкретной заявке на бирже, сколько планирует купить бумаг прямо сейчас и по какой стоимости.

Если акции компании продаются на нескольких биржах, например, на Московской и Лондонской, она имеет право проводить байбек сразу на всех платформах или выбрать только одну. Сроки выкупа могут доходить до нескольких лет.

Обратный выкуп на открытом рынке – самый распространённый и лёгкий способ реализовать процедуру. Но есть и другие варианты.

Тендерный выкуп по фиксированный цене. Проводится в случае, когда нужно выкупить много бумаг за короткий срок. Цена выкупа превышает биржевую и не меняется. Держатели акций, которые хотят отдать их, должны сделать заявку. Если таких заявок получается больше, чем нужно компании, она вправе увеличить объём выкупа относительно ранее запланированного значения. Срок такого выкупа – несколько недель.

Тендерный выкуп по типу «голландского аукциона». Здесь участники сначала обозначают минимальные и максимальные границы стоимости. Затем эмитент собирает заявки от акционеров, которые указывают, по какой цене они готовы продать свои бумаги. Она должна быть в рамках указанного диапазона. После все предложения расставляют по возрастанию. Компания закрывает заявки по минимальной стоимости, обеспечивающей полный выкуп всего предложения.

Название такого аукциона пришло из Нидерландов. Это тип торгов, где продавец сначала запрашивает самую высокую цену, а потом снижает её до тех пор, пока кто-то из покупателей не соглашается. Так в Нидерландах продают цветы на некоторых рынках. Аукцион проводят и для других товаров, которые нужно быстро реализовать.

Зачем компании делают байбек

Обычно компании выкупают собственные акции, когда у них образовался избыток денежных средств (избыточная ликвидность). Если они не хотят использовать их для выплаты дивидендов, модернизации производств или инвестиций в новые проекты, то направляют деньги на байбэк.

Поддержка цен

Когда у компании много свободных средств и она не знает, что с ними делать, акционеры могут разочароваться в перспективах её бизнеса и начать продавать акции. Распродажа бумаг ведёт к падению котировок. Тогда совет директоров принимает решение провести buyback – спрос на бумаги увеличивается, а цена восстанавливается.

Защита от конкурентов

Подешевевшие акции опасны ещё и тем, что дают возможность конкурентам приобрести крупные доли активов. Возникает угроза для владельцев, ведь весь бизнес может перекупить более сильная и крупная корпорация. Обратный выкуп является вынужденным, но защищает компанию от агрессивных поглощений, потому что усиливает позиции нынешнего руководства.

Влияние на стоимость ценных бумаг

Бывает, что рынок недооценивает компанию относительно её финансовых результатов. Бизнес успешен, но акции не растут. Здесь байбэк поддерживает бумаги и не даёт им упасть слишком низко. Есть и обратный пример: котировки находятся на высоких уровнях, а байбек повышает их ещё сильнее. Это делается, чтобы премировать акционеров – увеличить стоимость акций, но, например, не платить дивиденды.

Уменьшение налогов

Если компания направляет свободные деньги на дивиденды, то акционеры, в том числе и крупные, должны заплатить с них налоги. Проводя байбэк, этого делать не нужно, а значит можно снизить налоговую нагрузку.

Рост популярности

Чаще всего выкуп увеличивает цену акции из-за роста спроса на бумаги . Это хорошо для компании и её акционеров. Ещё в этот период организацию чаще упоминают в СМИ, что повышает обсуждаемость среди инвесторов.

Поощрение сотрудников и изменение капитала

По акциям, которые купила компания, не начисляются дивиденды. Они не влияют на право голоса и не учитываются при распределении имущества. Более того, за год компания обязана продать их по цене рынка или распределить, например, раздать сотрудникам в качестве бонусов.

Если этого не происходит, совет директоров гасит акции. Их количество уменьшается, а доля каждого акционера увеличивается. Так меняется структура капитала. Пока такие акции лежат на балансе компании, они называются казначейскими.

Внутрикорпоративные операции

Ещё у эмитента могут быть дочерние организации, и он вправе зачислить выкупленные бумаги на их счёт. Тогда акции не продаются, по ним будут выплачиваться дивиденды и учитываться право голоса. Называться такие акции будут квазиказначейскими.

Байбек акций это хорошо или плохо

Инвесторы разделяются во мнении. Одни считают, что лучше пусть компания отправляет деньги на дивиденды или инвестирует в бизнес, развивая его. Другие смотрят на процедуру положительно. Ведь обратный выкуп толкает акции вверх из-за возросшего спроса, что хорошо для инвестора. С другой стороны, если бизнес компании стагнирует, то байбек только временно поможет повысить стоимость акций.

Если эмитент покупает бумаги напрямую у держателя, то, в основном, делает это по цене выше рынка, что тоже выгодно. В случае аннулирования акций после выкупа в обращении их станет меньше, а прибыль на каждую бумагу больше – ещё один возможный плюс. Правда, иногда компания, потратившая деньги на выкуп, ничего не оставляет на кризисные ситуации и лишается возможности действовать гибко во время проблем в экономике.

В каждом случае нужно обращать внимание на причину buyback . Некоторые компании объявляют, что планируют сделать выкуп, чтобы создать информационный повод, который спровоцирует котировки к росту. Например, так поступило руководство TCS Group, когда котировки просели на новостях о претензиях США к Олегу Тинькову из-за налогов.

Что такое байбек на рынке акций и чем грозит инвестору

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Если у вас в портфеле есть акции, то вы уже могли слышать о байбеке (англ. buy back), который проводит та или иная компания. В 2020 г. это явление стало происходить чаще, особенно после мартовского обвала котировок в связи с мировым локдауном. Давайте разберем, что такое байбек простыми словами, зачем и как его проводят эмитенты и что с этого обычному инвестору, т. е. нам с вами.

Понятие и цели байбека

Байбек – это обратный выкуп акций на бирже или в результате оферты у текущих владельцев, который проводит эмитент с различными целями. Дословный перевод с английского нам это как раз и подтверждает.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Суть процедуры простая – предприятие покупает акции, которые сама же когда-то выпустила, у акционеров напрямую или на бирже. При этом, изымается из обращения определенная часть ценных бумаг. Здесь важно, зачем компании выкупают свои акции. Наиболее частые причины:

- Пристроить свободные деньги

Компания имеет свободные денежные средства, которые она может потратить на реализацию каких-нибудь инвестиционных проектов, вложить в другие предприятия, выплатить дивиденды. Но если перечисленные цели не актуальны в данный момент времени для предприятия, а деньги не должны просто так лежать на счетах, то можно провести выкуп собственных акций. Это несет целый ряд позитивных последствий и для эмитента, и для инвестора, о которых мы будем говорить далее в статье.

- Повысить привлекательность компании и ее ценных бумаг

Представьте, компания объявляет о выкупе собственных бумаг. Во-первых, инвесторы получают сигнал, что руководители верят в свой бизнес и не боятся вкладывать в него деньги. Во-вторых, снижается количество акций в обращении, следовательно, увеличивается доля прибыли на одну бумагу и дивидендная доходность. Все это приводит к росту спроса и котировок.

- Избежать враждебного поглощения

Слияние и поглощение – обычные процедуры для финансового рынка. Хорошо, когда оба предприятия заинтересованы в такой сделке. Но бывает и наоборот, когда одна компания скупает контрольный пакет акций другой без ее согласия. Целью может быть полное поглощение несогласной и лишение ее права влиять на управленческие решения. Такую сделку называют враждебной. Одним из способов с ней бороться является обратный выкуп. Он позволяет увеличить долю крупных владельцев компании и избежать поглощения. Но для проведения такой операции требуются значительные денежные ресурсы.

- Заработать за счет спекуляций

Получить дополнительный доход станет возможно, когда обратный выкуп приведет к росту котировок. Компания сначала купит свои бумаги по рыночной цене, а потом продаст их по более высокой и заработает дополнительные деньги.

- Поощрить сотрудников

Сотрудники компании тоже могут быть ее акционерами, но для этого большинство из них должно покупать акции на бирже за свои деньги. А байбек позволяет награждать успешных менеджеров или других отличившихся работников выкупленными с рынка бумагами.

Примеры обратного выкупа в России

После кризиса 2008 – 2009 годов масштабные байбеки крупнейших компаний США способствовали росту американских индексов. В России практика buyback не такая длительная и популярная, но примеры есть:

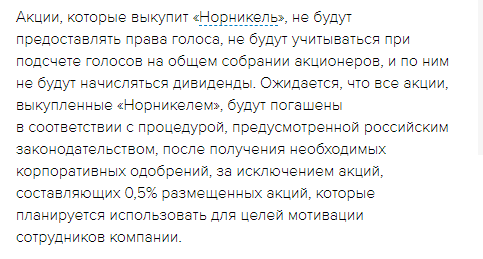

НорНикель начал обратный выкуп 27.04.2021. Срок окончания приема заявлений от акционеров – 18.06.2021. Общий объем выкупа должен был составить 5 382 865 штук (3,4 % от уставного капитала) по цене 27 780 руб. за бумагу. Акционеры подали заявление на продажу 40,6 % уставного капитала, поэтому акции выкупались пропорционально заявленным требованиям с коэффициентом 0,08383985056. Например, вы заявили к выкупу 100 штук, вам удовлетворили заявку на 8.

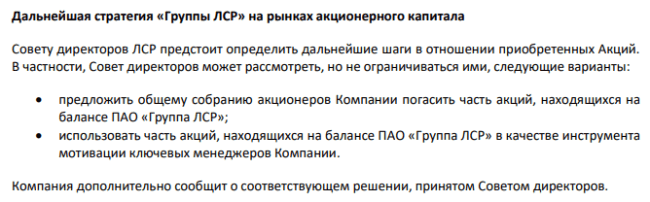

ЛСР регулярно проводит buy back. Последнее решение Совета директоров от 30.07.2021. касается приобретения 10 303 021 штук (10 % от уставного капитала). Цена выкупа – 780 руб., что предполагает премию в 2,2 % от средней цены на бирже за один месяц. Акционеры могли подать заявления на продажу своих бумаг с 20 августа по 20 сентября 2021 г. В результате, поступило заявлений на продажу 5,278 % уставного капитала, т. е. примерно половина от объявленного объема.

Золотодобывающая компания “Полюс” утвердила программу обратного выкупа с 24.11.2020 по 24.12.2020 на 1 428 571 штук (1,05 % уставного капитала). Минимальная цена выкупа – 210 $ за бумагу. Заявлений было подано больше установленного лимита, поэтому был установлен коэффициент пропорционального приобретения в размере 0,5503. Например, вы заявили к выкупу 100 штук, вам удовлетворили заявку на 55.

Корпорация ВСМПО-АВИСМА объявила о программе выкупа собственных ценных бумаг на открытом рынке 18.11.2020. Срок окончания – 31.12.2021.Объем не превышает 5 млрд руб., что составляет всего 2,3 % уставного капитала компании. В свободном обращении на сегодня всего 9 % акций. Следовательно, корпорация собирается выкупить почти четверть.

Если вы уже являетесь акционером компании, то предложение (оферта) о выкупе поступит вам на электронную почту. Можно будет узнать условия и принять решение об участии или неучастии в программе. Если бумаг в портфеле пока нет, то придется самостоятельно следить за объявлениями, например, на сайтах РБК или конкретного эмитента.

Процедура проведения

Порядок приобретения эмитентом собственных акций описан в Федеральном законе “Об акционерных общества” (статья 72). Возможны два варианта:

- Выкуп по решению общего собрания акционеров с целью уменьшения уставного капитала. В этом случае ценные бумаги сразу же погашаются.

- Выкуп по решению общего собрания акционеров или совета директоров (если он имеет на это право по уставу) с целью реализации по цене не ниже рыночной. Срок на реализацию дается 1 год. Если этого не происходит, то акции погашаются.

По закону выкупленные ценные бумаги не имеют права голоса, по ним не начисляются дивиденды, они не участвуют в разделе имущества при ликвидации.

Возможные схемы buy back:

- Выкуп на открытом рынке

Самая простая схема – эмитент как обычный клиент брокера выкупает собственные акции на открытом рынке. Этот процесс может быть растянут во времени на несколько месяцев и лет, потому что выкупаемые объемы большие и необходимо следить за тем, чтобы не нарушить баланс спроса и предложения.

Пример реализации схемы – Лукойл. Он объявил обратный выкуп с 1.10.2019 по 30.12.2022 на общую сумму 3 млрд долларов США. Планируется приобрести 36,3 млн штук или 5,61 % уставного капитала.

- Выкуп по фиксированной цене непосредственно у акционеров

Эмитент делает предложение (оферту) владельцу ценных бумаг. Цена устанавливается фиксированная на уровне или выше рынка. Сроки принятия решения – несколько недель.

Примером реализации схемы является Мегафон в марте 2019 г. Причиной стал уход с Лондонской и Московской бирж. Цена выкупа бумаги составила 659,26 руб. Акционеры получили предложение в письмах.

- Голландский аукцион

В этом случае устанавливаются минимальное и максимальное значение цены выкупа. Владельцы подают заявки и указывают ту цену, по которой они согласны продать бумаги, но в пределах указанного диапазона. Преимущество получают предложения с наименьшей ценой.

По последней схеме действовала, например, компания “Полюс”. Ценовой диапазон был выставлен от 210 до 240 $. Заявок было собрано больше, чем запланированный объем программы.

Процедура проведения байбека:

- Решение общего собрания акционеров или совета директоров (если он имеет на это право по уставу) о приобретении собственных акций. Определяются условия и сроки выкупа.

- Уведомление акционеров о принятом решении не позднее чем за 20 дней до начала приема заявлений на выкуп.

- Прием заявлений от владельцев ценных бумаг в течение не менее 30 дней.

- В течение 5 дней после окончания приема заявлений совет директоров утверждает отчет об итогах байбека

- Оплата выкупленных бумаг не позднее 15 дней после дня окончания приема заявлений от владельцев.

Как эмитент может использовать выкупленные акции

Наиболее частые варианты – это погашение ценных бумаг и премирование менеджеров. Несколько примеров:

ГМК Норильский Никель::

Группа компаний ЛСР:

Какие последствия байбек имеет для инвестора

Новость о предстоящем байбеке воспринимается инвесторами положительно. И вот по каким причинам:

- Чаще всего компании погашают выкупленные ценные бумаги. Это приводит к увеличению доли каждого владельца, поэтому иногда buy back называют альтернативой дивидендам.

- Цена выкупа, в основном, устанавливается выше рыночной, что позволяет владельцу заработать при продаже активов.

- Котировки после проведения байбека в большинстве случаев растут. Это объясняется ожиданиями инвесторов, что акции будут погашены, размер прибыли на одну бумагу и дивидендная доходность повысятся.

- Добровольный байбек означает, что компания готова инвестировать в себя, следовательно, у нее есть долгосрочные планы развития. Инвестору тоже передается такая уверенность, и он покупает ценные бумаги эмитента в свой портфель.

- Премирование менеджмента путем передачи им выкупленных акций способствует их более эффективной работе на благо компании и всех акционеров.

Но котировки растут не всегда. На них могут влиять негативные рыночные факторы. Об этом тоже надо помнить и регулярно мониторить новости.

Заключение

В инвестициях, в целом, и на рынке акций, в частности, происходит много разных процессов. Понимание их причин и механизмов позволяет инвестору вовремя сориентироваться и избежать негативных последствий, а где-то и получить дополнительный доход. Предприятия используют байбек довольно часто и преследуют, в основном, благие цели для себя и своих акционеров. Но инвесторы все равно должны участвовать в обратном выкупе только, если есть четкое понимание, зачем им это надо.

Что такое обратный выкуп акций на бирже: плюсы и минусы

Из статьи узнаете причины выкупа акций, удачные и неудачные кейсы, а также причем тут Трамп.

Когда у компании накапливается достаточно денег на счетах, она может:

- Увеличить дивиденды;

- Увеличить инвестиции в исследования и разработку;

- Поглотить конкурентов;

- Выкупить с рынка часть собственных акций (англ. buyback, байбэк).

Википедия приводит следующие причины обратного выкупа:

- Избавиться от ликвидности, которую компания считает избыточной,

- Изменить структуру капитала,

- Получить льготы при исчислении налога на дивиденды,

- Снизить риск враждебного поглощения,

- Использовать выкупленные акции для оплаты приобретения других компаний,

- Передать выкупленные акции сотрудникам компании,

- Улучшить соотношение рыночной цены акции и прибыли на одну акцию,

- Получить прибыль от инвестиций в свои акции из-за их недооценки их рынком.

Я бы добавил еще один пункт – улучшить информационный фон вокруг компании.

- До 1929 года небольшая доля американских компаний покупала собственные акции. В книге Эдвина Лефевра «Воспоминания биржевого спекулянта» рассказывается, как и зачем проводились подобные сделки в то время.

- Когда началось Великая депрессия, инвестиционные фонды и корпорации массово бросились выкупать бумаги, чтобы поддержать свои падающие котировки.

- После острой фазы кризиса в середине 30-х годов принят ряд законов о ценных бумагах и биржах, которые запрещали компаниям манипулировать ценами на акции. Байбэки, по сути, стали вне закона.

- Ситуация изменилась, когда Рональд Рейган стал президентом. В 1982 году комиссия по ценным бумагам (SEC, Securities and Exchange Commission) приняла правило 10b-18Б, которое снимало юридическую ответственность с компаний, пока те придерживаются определенных параметров. Например, не покупают более 25 процентов среднего дневного объема торгов за один день. Другими словами, обратные выкупы (читай, манипуляции рынком) узаконили.

Имеется мнение, что на сейчас SEC вообще не мониторит байбеки. Так, в статье «Letter on Stock Buybacks and Insiders’ Cashouts» приводится график активности инсайдеров ДО и ПОСЛЕ официального объявления компанией обратного выкупа.

Видно, что за несколько дней до пресс-релиза объем торгов возрастает – это инсайдеры выкупают акции с рынка у неосведомленных инвесторов. После объявления байбека акции взлетают и их распродают набежавшей толпе, фиксируя прибыль.

Посмотрите, как увеличился объем торгов Трубной Металлургической Компании перед объявлением о выкупе своих акций по 61 рублю в апреле 2020 года.

Инсайдеры с благими намерениями купили около 400 млн акций. Когда новость вышла во всех профильных СМИ и телеграм-каналах, спекулянты бросились к терминалам. Цена резко пошла вверх. На этом росте инсайдеры сбросили свои позиции. Кто-то заработал примерно 560 млн рублей.

Согласно оценкам Bank of America, «оффшорные» средства американских корпораций на конец 2017 г. составляли порядка $3,5 трлн. Почему бы их не вернуть на родину?

В 2018 Дональд Трамп объявил о налоговой реформе по возврату долларов со ставкой 8-15,5% вместо 35%. США освобождали иностранные доходы американских компаний от большинства американских налогов. Республиканцы заявили, что эти позволит поднять заработные платы сотрудникам.

Но по факту, средства направлялись на выкуп акций. Денежная масса застряла на Уолл-Стрит в карманах акционеров. Bloomberg и Morgan Stanley утверждали, что лишь 13% ушло на повышение зарплат сотрудникам.

В 2017-м на программы обратного выкупа акций американский бизнес потратил $519,4 млрд, в 2018-м — $806,4 млрд. Компании предпочли пустить освободившиеся деньги не на развитие, а на скупку собственных бумаг.

В марте 2018 года Apple объявила о выкупе акций, равном размеру ВВП Эквадора. В том же году 444 компании (90% S&P 500) осуществили байбэки.

С 2010 индекс S&P 500 Buyback обогнал родителя – S&P 500

Если раньше выкуп акций был незаконным, то теперь – это основная часть траты корпоративных денег. Ведется много споров о том, байбэки – это хорошо или плохо? Давайте разберемся.

Сторонники отмечают, что обратный выкуп возвращает деньги в экономику США и способствует росту прибыли на акцию EPS (earning per share), что хорошо для акционеров.

Противники голосуют против подобных манипуляций рынком. Вместо того, чтобы вкладывать средства во что-то более производительное и в целом выгодное для компании, менеджмент искусственно повышает цену акций и покрывает бонусы за улучшения биржевых индикаторов итд.

Скорее всего, в этом споре истина посередине. Надо смотреть на компанию и чем она занимается.

Так, сектор потребительских товаров (Nestle, PepsiCo, Coca Cola и др.) имеет низкую потребность в мега-проектах. Эти компании создают мощный свободный денежный поток, но потенциал их роста ограничен: человека не заставишь ведь пить больше газировки или курить. Поэтому нет смысла направлять на улучшение бизнеса много денег. Coca Cola инвестирует в себя менее 20% общего cash flow.

Зато $KO и $PEP – дивидендные аристократы и тратят на выплаты акционерам больше, чем на выкуп акций.

А вот у Apple картина противоположная: компания направляет на байбэки в 57 раз больше долларов, чем на дивиденды.

Если Apple может позволить себе пускать избыточный кэш на байбэки, то зачем это сделала «Обувь России» – непонятно.

После выхода на IPO в 2017 цена $OBUV упала в 4 раза к началу ковида. А сейчас акция торгуется в 6 раз ниже номинала.

По информации FinancMarker.ru, чистый долг при этом вырос в 2.5 раза, чистая прибыль стагнирует, денежный поток отрицательный. Вместо оптимизации бизнес-процессов, снижения стоимости привлечения клиента, построения новой воронки продаж «Обувь России» (6 место в индексе байбеков Мосбиржи) тратит деньги на выкуп собственных акций. Помогло? Нет.

Обратный выкуп акций влияет на подушку безопасности компании, поэтому аналитики ожидали снижения байбеков на бирже во время ковида. Но рынок живет иной жизнью. С марта диаграмма S&P 500 Buyback опять стала расти. Американские компании выкупают себя с рынка. Или это ФРС?

Россия не осталась в стороне. Запланированные с 2018 года байбеки стали закрываться именно во время карантина. Вот цитата с сайта Мосбиржи:

Роснефть» (ROSN) одобрила программу байбека еще в 2018 году, но начала скупать акции только в марте 2020, когда акции упали с 470 до 250 рублей из-за падения спроса на нефть.

Из-за коронавируса акции МТС (MTSS) в феврале-марте упали почти на 40%: с 347 до 255 рублей. Совет директоров компании решил, что это хорошая возможность для выкупа акций, о чем объявил 19 марта. По оценке президента МТС Алексей Корня, на эту цель может уйти до 15 млрд рублей. Меньше чем за месяц акции подорожали до 310 рублей.

Аргументы противников байбэков включают в себя следующие пункты:

1) Выкупы не дают акционерам кэш, поэтому дивиденды лучше.

На первый взгляд, это правда. В России дивиденды являются мощным топливом для роста котировок. О влиянии байбэков и дивидендов на цену акций читайте в статье на Смарт-лабе.

2) Выкупы используются только руководством для обогащения через опционы.

3) Выкуп акций означает, что компания недостаточно инвестируют в бизнес.

Тут зависит от компании. Есть сектора экономики, где крупные инвестиции не нужны. Смотрите пример с Coca Cola и Pepsi выше. А дальше зависит от действий менеджмента: байбеки Ленты и Магнита не уберегли от падения котировок.

4) Выкуп акций наносит ущерб балансовым отчетам.

Опять, зависит от компании. Компании с сильным балансом могут себе позволить байбэки без ухудшения финансовых отчетов. Инвесторам этих акций не о чем беспокоиться.

Лукойл после выкупа доли у ConocoPhilips держал на балансе почти 20% акций (больше 100 млн штук!). И лишь спустя 9 лет решил их погасить. Зачем столько ждать?

Выкуп акций имеет смысл только тогда, когда бумаги недооценены рынком. В противном случае байбэк будет разрушительным.

Притчей во языцех стал обратный выкуп GE, Boeing, Exxon – эта тройка делала байбэки на пике цены. Например, Boeing скупал свои акции по $300.

В противоположность, IT-гиганты (Apple, Microsoft, Facebook, Alphabet) разумно выкупали акции на просадках.

Apple направляла излишки денег, когда акции стоили $50, 80 и 120. Сейчас цена выше $300.

Microsoft выкупила большое количество акций около четырех лет назад, когда цена составляла $50. Сейчас они торгуются на 370% больше – по $187.

Facebook в конце 2018 года посчитал, что $120 за акцию маловато и объявил о байбэке. Сейчас – $230.

Можно резюмировать, что сущестуют компании, которые в свое время удачно провели обратный выкуп и обогнали индекс S&P 500. Другие потратили кэш впустую, что лишило их возможности использовать наличные, когда котировки обвалились, а финансовые показатели ушли в отрицательную зону.

Компания обязана в течение года или продать эти акции не ниже рыночной цены, или погасить, уменьшив уставной капитал.

Boeing наигрался с байбэками и теперь продает в минус, что осталось на казначейских счетах. При этом акции за 2018 год «сгорели», по-видимому. Сейчас бы эти деньги ох как пригодились производителю.

Байбек – это ни хорошо и ни плохо. Главное, в какой момент и с какими целями он производится. Когда кто-то объявляет об обратном выкупе, есть смысл поближе познакомиться с бизнесом компании.

Часто между объявлением об обратном выкупе акций и фактическими покупками проходит больше года. И не факт, что байбэк осуществится. Просто, иногда надо дать информационный повод для роста котировок.

Например, из-за налоговых претензий США к Олегу Тинькову акции банка упали на 11%. Подключилась пиар-служба банка и выпустила новостной повод, чтобы успокоить рыночных спекулянтов.

Планирует не означает, что поженится. Но акции подросли.

То есть посторонние люди, не имеющие отношения к компании, решают как лучше распорядиться деньгами компании и что для нее лучше или хуже? Ну понятно

Купив акцию, вы становитесь акционером компании.

Так, известному инвестору Карлу Айкану не понравилось, что Occidental Petroleum (из него портфеля) зря потратили деньги на покупку конкурента Anadarko Petroleum. Он выкупил на бирже голосующий пакет и уволил совет директоров.

Так кто противники? Акционеры или просто «аналитеги» со стороны?

Обратный выкуп акций влияет на подушку безопасности компании, поэтому аналитики ожидали снижения байбеков на бирже во время ковида.

Было общественное недовольство в том, что они потратили всю подушкуи на байбеки, а во время ковида просили бэйлауты у государства.

Верно. Компании тратили впустую деньги на байбэки, а теперь рассчитывают получить помощь государства. Налогоплательщики недовольны. Демократы получают плюс в предвыборную гонку.

Я так понимаю, что главная причина, по которой у левых политиков пригорает от байбеков — с них не нужно платить налогов, в отличие от дивидендов.

Налоги вы все равно заплатите из разницы между ценой покупки и продажи.

Ну это когда ещё будет, да и есть много вариантов их оптимизировать

Спасибо за индекс Байбека. Даже не знал о током.

Акционер: это кто купил акцию, получил просадку цены, и теперь ждет роста

Это плохо изложенная шутка про инвестора и спекулянта?

Buyback можно рассматривать не только как возврат денег акционерам, но и как приобретение своего же бизнеса, который для такого покупателя максимально понятен

Так как материал уже закрыт для редактирования, то выложу тут.

«Обувь России» дала свои комментарии:

1. IPO, снижение котировки. После проведения IPO ГК «Обувь России», последовал очередной раунд ужесточения санкций по отношению к РФ.

80% фондов, принявших участие в IPO ГК, были нерезидентами РФ. В последующем часть фондов в связи с санкциями пересмотрела инвестиционные лимиты на Россию, что в свою очередь повлекло снижение доли участия этих фондов в ГК.

2. Обратный выкуп. На нашем сайте мы публикуем всю информацию по программе байбэка: период выкупа, кол-во бумаг, среднюю цену и сумму выкупа.

На текущей момент по программе обратного выкупа было приобретено 270,480 бумаг на сумму около 12,25 млн рублей. Данные покупки совершались с 16.10.2019 по 01.11.2019 года.

Непосредственное решение о проведении обратного выкупа в связи пандемией коронавирусной инфекции поставлено на паузу. После стабилизации ситуации, Компания планирует вернуться к рассмотрению данного вопроса.

3. Отрицательный денежный поток. В период после IPO и до конца 2019 года, Компания находилась в стадии активной экспансии (в 2018-2019 году было открыто более 370 магазинов), действительно имел место отрицательный денежный поток, когда все магазины заработают в полную мощность, мы ожидаем нормализации данного показателя.

4. Чистый долг Компании в 2017 году был снижен частично за счет средств, которые компания привлекла в IPO. После IPO Компания приступила к реализации программы развития которая была анонсирована инвесторам на IPO (увеличение закупа на планируемые к открытию точки, затраты на открытия точек и тд и тп) . Отсюда последовало увеличение долговой нагрузки.

Источник https://invlab.ru/investicii/chto-takoe-buyback/

Источник https://iklife.ru/investirovanie/chto-takoe-bajbek.html

Источник https://vc.ru/finance/133660-chto-takoe-obratnyy-vykup-akciy-na-birzhe-plyusy-i-minusy