Программы НИОКР: основы планирования и управления

При разработке НИОКР многие компании постоянно сталкиваются с трудностями: часто меняются условия и параметры на отдельных этапах работ и всей программы в целом. По этой причине приходится корректировать потребительские свойства разрабатываемой продукции, перераспределять ресурсы между этапами проекта, изменять технологию производства. Наши рекомендации помогут компаниям организовать эффективный менеджмент программы НИОКР, который заключается в предварительном планировании и оперативном управлении на протяжении всего периода ее реализации.

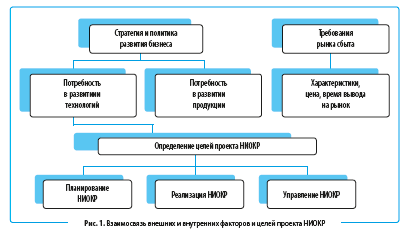

ОСНОВНЫЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ВЫПОЛНЕНИЯ ПРОГРАММ НИОКР

Реализацию программ (проектов) НИОКР можно охарактеризовать как набор разнородных, но взаимосвязанных работ (научно-исследовательских, опытно-конструкторских, технологических, производственных, экономических и т. д.), которые объединяет общая цель разработки и запуска производства продукции более высокого технического и/или качественного уровня.

Решение о необходимости реализации программы НИОКР следует принимать с учетом следующих важнейших факторов:

- стратегия развития бизнеса компании;

- политика деятельности компании на рынке сбыта;

- особенности организации НИОКР.

Взаимосвязь указанных компонентов представлена на рис. 1.

Один из главных принципов организации работ по программам (проектам) НИОКР: до начала планирования и реализации работ должна быть четко сформулирована цель проекта. От этого зависят следующие параметры:

- потребительские свойства нового продукта;

- вероятность его востребованности на рынке сбыта;

- сроки реализации проекта;

- объемы финансирования работ.

На начальном этапе утверждения целей проекта рассматривают различные альтернативные варианты, выбирают наиболее предпочтительные с рыночной точки зрения продукты НИОКР.

Примерная последовательность определения целей программ НИОКР:

1) какие продукты наиболее востребованы и перспективны на рынках сбыта продукции компании;

2) какие новые продукты, востребованные рынком, может выпускать компания;

3) какие варианты разработки и вывода на рынок новых продуктов наиболее привлекательны для компании.

После выбора наилучших альтернатив по реализации программ (проектов) НИОКР с установкой целей по техническим, стоимостным параметрам нового продукта и сроков реализации проекта можно переходить к этапу планирования.

На стадии планирования программы (проекта) НИОКР необходимо решить следующие задачи:

- определить целевые индикаторы (показатели) успешной реализации проекта;

- установить методы мониторинга и оценки хода реализации проекта;

- выбрать технологии реализации проекта;

- разработать план-график выполнения проекта.

План-график выполнения проекта включает:

- этапы и сроки выполнения работ;

- объем ресурсов, необходимых для выполнения работ;

- объемы и сроки привлечения внешнего финансирования;

- ключевые результаты каждого этапа выполнения работ.

На стадии реализации проекта НИОКР выполняют технологические операции:

- выделение ресурсов для выполнения работ по проекту;

- организация технологических процессов для выполнения проекта;

- определение процедур и контрольных точек для мониторинга качества выполнения работ по проекту;

- выполнение работ согласно утвержденному плану-графику.

С организационной точки зрения в соответствии с ГОСТ Р 15.000-2016 «Система разработки и постановки продукции на производство» работы, осуществляемые в рамках выполнения программы НИОКР, можно разделить на три основных блока:

1. Научно-исследовательские работы.

2. Технологическая подготовка производства.

3. Опытно-конструкторские работы.

В процессе управления реализацией проекта НИОКР выполняют следующие работы:

- формируют команду и утверждают руководителя проекта;

- обеспечивают мотивацию команды на достижение целей проекта;

- контролируют расход и перераспределение ресурсов;

- мониторят ход реализации проекта и корректируют план-график его реализации (в случае необходимости);

- обеспечивают коммуникации команды проекта с другими подразделениями компании или внешними участниками проекта;

- оперативно реагируют на появление непредусмотренных технологических и организационных проблем в ходе реализации проекта;

- управляют рисками проекта для их минимизации.

ОСНОВЫ ПЛАНИРОВАНИЯ ПРОГРАММ НИОКР

Рассмотрим планирование программы НИОКР на примере АО «Завод буровой техники», выпускающего различное оборудование для нефтегазовой промышленности.

Предприятие планирует разработку новой инновационной продукции в линейке буровых штанг. Для этого нужно провести научно-исследовательские и опытно-конструкторские работы, технологическую подготовку производства.

Стадия планирования программ (проектов) НИОКР состоит из нескольких последовательных этапов:

1. Разработка сетевого плана-графика выполнения работ.

2. Расчет трудозатрат на выполнение НИОКР.

3. Составление финансового плана реализации проекта.

4. Формирование плана финансирования проекта.

ЭТАП 1. Разработка сетевого плана-графика выполнения работ.

Сетевой план-график содержит перечень работ, которые должны быть выполнены в ходе реализации проекта в разбивке по временным отрезкам.

Детализация работ и временных периодов зависит от следующих факторов:

- сложности проекта НИОКР;

- аналитики планирования работ;

- организационной структуры управления проектом;

- утвержденного в компании метода мониторинга выполнения проекта;

- набора целевых показателей реализации проекта и отчетности о его выполнении.

Пример сетевого плана-графика реализации проекта НИОКР акционерного общества «Завод буровой техники» по разработке и подготовке к выводу на рынок нового продукта из линейки буровых штанг показан в табл. 1.

Таблица 1. План-график выполнения работ по НИОКР

Перечень работ

2021 г.

2022 г.

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

2 кв.

Разработка концепции новой продукции

Утверждение характеристик продукции

Разработка нормативно-технической документации

Монтаж и настройка оборудования

Выпуск опытной партии

Оценка соответствия образцов проектным характеристикам

Доработка и корректировка технологий производства

Сертификация новой продукции

Разработка документации для пользователей продукции

Вывод продукции на рынок сбыта

Для данной программы НИОКР, как и для большинства программ, характерна преобладающая доля расходов в виде трудозатрат персонала.

Причина в следующем: материальные затраты проекта начинаются только на этапах экспериментально-технологических работ и выпуска пробной партии новой продукции (середина реализации проекта), а трудозатраты возникают с начала выполнения работ.

Даже если все работы или их часть выполняют сторонние организации, трудозатраты их сотрудников на выполнение НИОКР в любом случае рассматривают и согласовывают в процессе заключения договора. Поэтому планирование трудозатрат, необходимых для реализации проекта, является важной частью стадии планирования работ по НИОКР.

ЭТАП 2. Расчет трудозатрат на выполнение НИОКР.

В ходе расчета потребности в трудозатратах устанавливают, какое количество персонала различных категорий (административно-управленческий, инженерно-технический, производственный персонал) требуется задействовать в реализации проекта.

Также определяют достаточность имеющихся у компании сотрудников и необходимость набора новых сотрудников или привлечения к НИОКР сторонних организаций.

Расчет трудозатрат на реализацию НИОКР служит основой для составления финансового плана проекта в части затрат на оплату труда или расходов на услуги сторонних организаций.

В таблице 2 представлен план трудозатрат персонала АО «Завод буровой техники» на реализацию проекта НИОКР.

Таблица 2. План трудозатрат работ по НИОКР, ч

Перечень работ

2021 г.

2022 г.

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

1 кв.

Разработка концепции новой продукции

Утверждение характеристик продукции

Разработка нормативно-технической документации

Монтаж и настройка оборудования

Выпуск опытной партии

Оценка соответствия образцов проектным характеристикам

Доработка и корректировка технологий производства

Сертификация новой продукции

Разработка документации для пользователей продукции

Вывод продукции на рынок сбыта

Всего трудозатрат по проекту

ЭТАП 3. Составление финансового плана реализации проекта.

Финансовый план реализации программы (проекта) НИОКР формируют на основе:

• данных сетевого плана-графика выполнения работ и расчета трудозатрат по проекту;

• утвержденных мероприятий бизнес-плана проекта.

В состав финансового плана входят укрупненные группы затрат, перечень которых состоит из следующих статей:

- материальные затраты (сырье, вспомогательные материалы, тара и т. д.);

- затраты на энергоносители (электроэнергия, вода, газ и др.);

- услуги сторонних организаций по работам НИОКР;

- заработная плата и отчисления во внебюджетные фонды;

- прочие прямые затраты по работам НИОКР;

- общехозяйственные затраты, относящиеся к НИОКР.

ОБРАТИТЕ ВНИМАНИЕ!

Финансовый план разрабатывают на весь период реализации программы (проекта) НИОКР. В нем определяют объем ресурсов, которые должна выделить компания для достижения целей НИОКР.

Финансовый план проекта НИОКР акционерного общества «Завод буровой техники» представлен в табл. 3.

Таблица 3. Финансовый план проекта НИОКР, тыс. руб.

Перечень работ

2021 г.

2022 г.

Итого

1 кв.

2 кв.

3 кв.

4 кв.

1 кв.

2 кв.

Прямые затраты проекта

660

1785

1982

1838

2650

945

9860

зарплата и отчисления

услуги сторонних организаций

Общехозяйственные затраты проекта

100

150

250

200

300

140

1140

Общие затраты проекта

760

1935

2232

2038

2950

1085

11 000

ЭТАП 4. Формирование плана финансирования проекта.

Для масштабных программ (проектов) НИОКР, требующих привлечения внешнего финансирования на стадии планирования, формируют план финансирования работ по НИОКР. В нем в детализации временных периодов (аналогично детализации финансового плана) указывают источники финансирования работ.

Возможные источники финансирования работ:

- собственные средства компании;

- кредитные ресурсы, привлеченные компанией;

- средства инвесторов, которые становятся совладельцами результатов проекта;

- целевые средства на выполнение НИОКР, полученные от государства в виде субсидий, грантов, целевых программ и т. д.

ОСНОВЫ УПРАВЛЕНИЯ ПРОГРАММАМИ НИОКР

На стадию управления реализацией проектов НИОКР существенно влияет выбор организационной структуры управления. Приведем основные из таких структур:

- управление по проектам НИОКР;

- управление по продуктам НИОКР;

- матричное управление;

- инновационное управление.

Управление по проектам

Управление по проектам заключается в том, что для каждой программы НИОКР утверждают группу исполнителей и руководителя проекта, который отвечает за выполнение всех целей и задач проекта.

Руководитель проекта является административным и научно-техническим владельцем программы НИОКР, подчиняется напрямую руководителю компании.

Управление по продуктам

Управление по продуктам применяют, когда бизнес компании разнородный по группам продукции или многопрофильный по направлениям деятельности.

В данном случае программы НИОКР формируют либо по однородным группам продукции, либо по видам деятельности. Работы в рамках программы НИОКР могут выполняться как специализированным подразделением, так и на основе распределения работ по разным подразделениям компании.

Здесь руководитель программы отвечает за администрирование и распределение ресурсов компании, необходимых для выполнения проекта НИОКР.

Матричное управление

Матричное управление предполагает более широкое вовлечение персонала компании в реализацию программ НИОКР. Это возможно путем разделения полномочий и ответственности за административное и научно-техническое управление проектом между руководителем программы, руководителями подразделений и персоналом, участвующим в работах НИОКР.

Такой подход помогает более эффективно достигать целей программы НИОКР при наиболее рациональном расходе ресурсов компании.

Инновационное управление

Инновационное управление программами НИОКР больше всего подходит холдинговым структурам. В данном случае в группе компаний создают отдельное предприятие, выполняющее проекты НИОКР, заказчиками которых могут быть компании внутри холдинга и сторонние организации.

Такая структура управления программами НИОКР позволяет добиться успеха в самых сложных с научно-технической стороны проектах. Дело в том, что на специально созданном предприятии концентрируют наиболее квалифицированный персонал всей группы компаний, а в случае необходимости на договорной основе привлекают внешних экспертов.

Руководитель этого предприятия является руководителем всех проектов НИОКР, что дает ему максимальные полномочия по распределению ресурсов и возлагает персональную ответственность за достижение целей реализуемых НИОКР.

В общем виде преимущества и недостатки разных видов организационных структур управления НИОКР представлены в табл. 4.

Инновация производства путем выполнения НИОКР

Выполнение научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР) собственными силами или с привлечением сторонней организации может привести в бухгалтерском учете к возникновению нематериального актива (НМА), если права на такой актив документально оформлены. Однако без документов или при получении отрицательного результата в связи с выполнением НИОКР о НМА речь уже не идет. Тогда расходы учитываются в порядке, установленном ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». В чем заключаются особенности этого порядка?

Понятие НИОКР

О том, что следует понимать под НИОКР, в нормативных правовых актах по бухгалтерскому учету не говорится. Единственное упоминание в ПБУ 17/02, где указано, что в целях применения данного положения к научно-исследовательским работам относятся работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

В соответствии со ст. 2 названного закона научной (научно-исследовательской) признается деятельность, направленная на получение и применение новых знаний. Так, фундаментальные научные исследования (относятся к экспериментальной или теоретической деятельности) проводятся с целью получения новых знаний об основных закономерностях строения, функционирования и развития человека, общества, окружающей среды. Прикладные научные исследования направлены в первую очередь на применение новых знаний для достижения практических целей и решения конкретных задач.

Целью научно-технической деятельности является получение и применение новых знаний для решения технологических, инженерных, экономических, социальных, гуманитарных и иных проблем, обеспечения функционирования науки, техники и производства как единой системы.

Под экспериментальными разработками понимается деятельность, которая основана на знаниях, приобретенных в результате проведения научных исследований или на основе практического опыта, и направлена на сохранение жизни и здоровья человека, на создание новых материалов, продуктов, процессов, устройств, услуг, систем или методов и на их дальнейшее совершенствование.

Из представленных определений следует, что научно-исследовательские работы связаны с получением и применением новых знаний, которые могут использоваться, например, для создания новых материалов, продуктов.

Сведения о том, что нужно считать НИОКР, можно почерпнуть и из Гражданского кодекса. Согласно п. 1 ст. 769 ГК РФ научно-исследовательские работы это научные исследования, а опытно-конструкторские и технологические работы это разработка образца нового изделия, конструкторской документации на него или новой технологии.

Представленные выкладки вписываются в понятия, применяемые в МСФО (IAS) 38 «Нематериальные активы». Именно данным стандартом регламентирован среди прочего порядок учета затрат на исследования и разработки. Обратите внимание: по международным правилам все НИОКР, давшие положительный результат, признаются НМА.

На основании п. 5МСФО (IAS) 38 целью исследований и разработок является получение новых знаний. Исследования это оригинальные плановые изыскания, предпринимаемые с целью получения новых научных или технических знаний. Примерами исследовательской деятельности являются:

- деятельность, направленная на получение новых знаний;

- поиск, оценка и окончательный отбор областей применения результатов исследований или иных знаний;

- поиск альтернативных материалов, устройств, продуктов, процессов, систем или услуг;

- формулирование, проектирование, оценка и окончательный отбор возможных альтернатив новым или улучшенным материалам, устройствам, продуктам, процессам, системам или услугам.

- проектирование, конструирование и тестирование прототипов и моделей перед началом производства или использования;

- проектирование инструментов, шаблонов, форм и штампов, предполагающих новую технологию;

- проектирование, строительство и эксплуатация опытной установки, масштаб которой не является экономически целесообразным для коммерческого производства;

- проектирование, конструирование и тестирование выбранных альтернатив новым или усовершенствованным материалам, устройствам, продуктам, процессам, системам или услугам.

Когда применяется ПБУ 17/02?

Данное положение применяется в отношении НИОКР, по которым получены результаты (положительные или отрицательные):

- подлежащие правовой охране, но не оформленные в установленном законодательством порядке. Согласно п. 1 ст. 1225 ГК РФ результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются, в частности, изобретения, полезные модели, промышленные образцы, селекционные достижения, топологии интегральных микросхем, секреты производства (ноу-хау). В случаях, предусмотренных Гражданским кодексом, исключительное право на результат интеллектуальной деятельности или средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или средства (п. 1 ст. 1232 ГК РФ);

- не подлежащие правовой охране в соответствии с нормами действующего законодательства.

- незаконченных НИОКР;

- НИОКР, результаты которых учитываются в бухгалтерском учете в качестве НМА. В состав НМА включаются НИОКР, давшие положительный результат и оформленные в установленном законодательством порядке, если выполняются условия, перечисленные в п. 3 ПБУ 14/2007 «Учет нематериальных активов»;

- расходов организации на освоение природных ресурсов (проведение геологического изучения недр, разведку (доразведку) осваиваемых месторождений, работы подготовительного характера в добывающих отраслях и т. п.). За порядок учета данных расходов, в частности, отвечает ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Как указано в п. 7МСФО (IAS) 38, исключения из сферы применения какого-либо стандарта могут иметь место в том случае, если деятельность или операции являются настолько специализированными, что это при отражении их в бухгалтерском учете приводит к вопросам, требующим особенного подхода;

- затрат на подготовку и освоение производства, новых организаций, цехов, агрегатов (пусковые расходы);

- затрат на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства;

- затрат, связанных с совершенствованием технологии и организации производства, с улучшением качества продукции, изменением дизайна продукции и других эксплуатационных свойств, осуществляемых в ходе производственного (технологического) процесса.

Собираем расходы

Напомним, что положения ПБУ 17/02 не применяются к незаконченным НИОКР. В то же время, как указал Минфин в Информации № ПЗ-8/2011 «О формировании в бухгалтерском учете и раскрытии в бухгалтерской отчетности организации информации об инновациях и модернизации производства» (далее Информация), ПБУ 17/02, оно может использоваться в отношении незаконченных НИОКР в части определения состава затрат, включаемых впоследствии в стоимость формируемого актива результата НИОКР.

Согласно п. 9 ПБУ 17/02 к расходам на НИОКР относятся все фактические расходы, связанные с выполнением таких работ. Здесь же приведен более подробный список расходов, в него вошли:

- стоимость используемых при выполнении НИОКР материально-производственных запасов и услуг сторонних организаций и физических лиц;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении НИОКР по трудовому договору;

- отчисления на социальные нужды (в том числе страховые взносы в государственные внебюджетные фонды);

- стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении НИОКР;

- затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

- общехозяйственные расходы, если они непосредственно связаны с выполнением НИОКР;

- прочие расходы, непосредственно связанные с выполнением НИОКР, включая расходы по проведению испытаний.

Для учета расходов, связанных с выполнением НИОКР, в Инструкции по применению Плана счетов предложено использовать счет 08 «Вложения во внеоборотные активы», субсчет 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ».

Выясним, все ли затраты на НИОКР нужно накапливать на счете 08, субсчет 08-8, чтобы впоследствии принять к учету результат НИОКР в качестве внеоборотного актива.

Момент признания расходов на НИОКР

Финансисты обратили внимание на то, что в ПБУ 17/02 не определен момент начала признания затрат, формирующих стоимость внеоборотного актива результата НИОКР (п. 2 Информации). Чиновники считают целесообразным в связи с этим воспользоваться положениями МСФО (IAS) 38, в котором как раз обозначена проблематика, связанная с тем, что иногда трудно оценить, удовлетворяет ли самостоятельно созданный нематериальный актив критериям признания. Это, например, может быть связано с неопределенностью установления момента возникновения идентифицируемого актива, который будет создавать ожидаемые будущие экономические выгоды.

Для оценки того, удовлетворяет ли критериям признания самостоятельно созданный нематериальный актив, в силу п. 52МСФО (IAS) 38 предприятие должно разделить процесс создания актива на две стадии: стадию исследований и стадию разработки (примеры исследовательской деятельности и деятельности по разработке приведены выше). Причем при невозможности отделения стадии исследований от стадии разработки в рамках внутреннего проекта, направленного на создание НМА, предприятию следует учесть затраты на данный проект так, как если бы они были понесены только на стадии исследований.

Нематериальный актив, являющийся результатом исследований (или осуществления стадии исследований в рамках внутреннего проекта), признанию не подлежит. Затраты на исследования признаются в качестве расходов в момент их возникновения (п. 54МСФО (IAS) 38).

Нематериальный актив результат разработок (или осуществления стадии разработки в рамках внутреннего проекта) подлежит признанию тогда и только тогда, когда предприятие может продемонстрировать (п. 57МСФО (IAS) 38):

- техническую осуществимость завершения создания НМА так, чтобы его можно было использовать или продать;

- намерение завершить создание НМА и использовать или продать его;

- способность использовать или продать НМА;

- то, каким образом НМА будет создавать вероятные будущие экономические выгоды. Помимо прочего, предприятие может продемонстрировать наличие рынка для продукции НМА или самого нематериального актива либо, если этот актив предполагается использовать для внутренних целей, полезность такого актива;

- наличие достаточных технических, финансовых и прочих ресурсов для завершения разработки, использования или продажи НМА;

- способность надежно оценить затраты, относящиеся к НМА в процессе его разработки.

Учтите: если расходы на НИОКР первоначально были признаны в качестве расходов текущего периода, они не могут быть признаны внеоборотными активами в последующие отчетные периоды (п. 8 ПБУ 17/02, п. 71МСФО (IAS) 38). Это не касается случаев допущения ошибки, подлежащей исправлению по правилам ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Результат НИОКР как инвентарный объект

Согласно п. 5 ПБУ 17/02 информация о расходах на НИОКР должна отражаться в бухгалтерском учете в качестве вложений во внеоборотные активы. Причем единицей бухгалтерского учета расходов на НИОКР является инвентарный объект (совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции (при выполнении работ, оказании услуг) или для управленческих нужд организации). Получается, что результат НИОКР учитывается на счете 08, к которому рекомендуем открыть дополнительный субсчет, например, субсчет 08-9 «Результаты НИОКР» (то есть накопленные на субсчете 08-8 затраты списываются в дебет субсчета 08-9).

Расходы на НИОКР (в качестве результата выполненных работ) в соответствии с п. 7 ПБУ 17/02 признаются в бухгалтерском учете при наличии следующих условий:

- сумма расходов может быть определена и подтверждена;

- имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и т. п.);

- использование результатов работ для производственных и (или) управленческих нужд приведет к получению будущих экономических выгод (дохода);

- использование результатов НИОКР может быть продемонстрировано.

Расходы на НИОКР, не давшие положительного результата, признаются прочими расходами отчетного периода (Дебет 91-2 Кредит 08-8). Речь идет об отчетном периоде, в котором становится известно, что проведенные работы не привели к положительному результату, то есть получить экономические выгоды (доход) не получится (п. 19 ПБУ 10/99 «Расходы организации»).

Пример 1

Предприятие приняло решение собственными силами разработать образец нового промышленного изделия. Проведенные работы не дали положительного результата. Затраты предприятия составили 367 256 руб., в том числе на материалы 98 500 руб., на заработную плату сотрудников 157 000 руб., на отчисления на социальные нужды (страховые взносы) 48 356 руб., на амортизацию основных средств, использованных при выполнении работ, 37 000 руб., на общехозяйственные расходы, непосредственно связанные с выполнением работ, 26 400 руб.

В бухгалтерском учете предприятия будут сделаны такие записи:

Списание стоимости актива в виде результата НИОКР

На основании п. 10 ПБУ 17/02 расходы на НИОКР (стоимость результата НИОКР) списываются на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором начато фактическое применение полученных результатов в производстве продукции (при выполнении работ, оказании услуг) либо для управленческих нужд организации. Обратите внимание: здесь заложено одно из принципиальных отличий от порядка списания стоимости НМА, которое начинается с 1-го числа месяца, следующего за месяцем принятия НМА к бухгалтерскому учету. В свою очередь, НМА принимается к учету не на дату фактического использования указанного актива, а на дату, когда стало понятно, что он способен в будущем приносить экономические выгоды. В пункте 97МСФО (IAS) 38 сказано: амортизация должна начинаться с того момента, когда НМА становится доступным для использования, то есть когда местоположение и состояние актива обеспечивают возможность его использования в соответствии с намерениями руководства.

Списание конкретного результата НИОКР производится одним из двух способов (выбранные способы списания должны быть закреплены в учетной политике организации): линейным способом или способом списания расходов пропорционально объему продукции (работ, услуг). Кстати, в случае с НМА организация может выбрать третий способ: способ уменьшаемого остатка.

При использовании линейного способа расходы на НИОКР списываются равномерно в течение принятого срока. При способе списания расходов пропорционально объему продукции (работ, услуг) подлежащая списанию сумма зависит от количественного показателя объема продукции (работ, услуг) в отчетном периоде и соотношения общей суммы расходов на конкретную научно-исследовательскую, опытно-конструкторскую, технологическую работу и всего предполагаемого объема продукции (работ, услуг) за весь срок применения результатов конкретной работы. В течение срока применения результатов конкретной работы изменить принятый способ списания расходов нельзя.

Срок списания расходов на НИОКР определяется организацией самостоятельно, но с учетом ожидаемого срока использования полученных результатов, в течение которого возможно получение экономических выгод (дохода). Установленный срок не может превышать 5 лет и срока деятельности организации (в отношении НМА такие временные ограничения ПБУ 14/2007 не установлены).

Обратим внимание на следующий момент. Согласно п. 14 ПБУ 17/02 в течение отчетного года списание расходов на НИОКР на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов. При списании расходов линейным способом выполнить данное требование не представляет собой никаких трудностей. А вот при способе списания расходов пропорционально объему продукции (работ, услуг) это достаточно проблематично, ведь организации, скорее всего, заранее неизвестно, какой объем продукции (работ, услуг) будет фактически получен в отчетном году. В связи с этим Минфин уточняет: при использовании способа списания расходов на НИОКР пропорционально объему продукции (работ, услуг) в течение отчетного года такое списание осуществляется равномерно в размере 1/12 годовой суммы в случаях, когда годовая сумма расходов может быть определена (Письмо от 26.05.2011 № 07-02-06/91).

Пример 2

В результате проведенных по заказу предприятия научных исследований сторонней организацией (институтом) были получены сведения о новых свойствах добываемого предприятием сырья. На основании акта выполненных работ, подписанного в августе 2013 г., стоимость работ составила 364 000 руб. В этом же месяце работы оплачены.

Расходы на проведенные исследования включаются в бухгалтерском учете в состав затрат по основному производству.

На основании полученных данных в период с сентября по ноябрь 2013 г. собственный отдел предприятия провел работы по разработке нового образца продукции, затраты (стоимость использованного сырья, спецоборудования, заработная плата сотрудников и отчисления на социальные нужды, амортизация основных средств, общехозяйственные расходы) составили 876 000 руб.

Новому образцу изделия правовая охрана не предоставляется.

С января 2014 г. предприятие начало производство новой продукции. Списание результата НИОКР производится линейным способом с учетом ожидаемого срока использования, равного 5 годам.

Как развиваются инновации в России

Инновации – уже давно не просто способ конкуренции между компаниями. В условиях, когда глобальная экономика замедляется, торговые войны разгораются, а производительность труда растет все медленнее, инновации – вопрос успеха развития экономики в целом и странового лидерства, повторение космической гонки середины XX в., но уже на уровне технологий.

Надежда на бизнес

Россия в Глобальном инновационном индексе 2019 г. находится на 46-м месте (в сравнении с 2018 г. ее позиция не изменилась). Эксперты оценивали 129 стран по 80 параметрам – от числа заявок на права интеллектуальной собственности и созданных мобильных приложений до расходов на образование и количества научно-технических публикаций. Составители этого индекса – эксперты Корнельского университета (США), бизнес-школы INSEAD (Франция) и Всемирной организации интеллектуальной собственности – выделяют группу стран с низким и средним доходом, где инновационная деятельность развивается стремительно. Россия в их числе вместе с Китаем, Бразилией и Аргентиной.

Что такое инновации

Авторы Глобального инновационного индекса понимают под инновациям внедрение или существенное улучшение продукта (товара или сервиса), новый процесс, новый маркетинговый инструмент или новый метод ведения бизнеса, организации рабочего места, а также внешних связей. Это существенное расширение привычного понимания, когда инновации измерялись результатами R&D и числом патентов.

Размер инвестиций в инновации – один из ключевых показателей заинтересованности страны в развитии новых технологий. Существует несколько методик подсчета, которые в абсолютных цифрах дают разные результаты, но пропорция между самыми крупными инвесторами в инновации и самыми незначительными сохраняется. Так, в рейтинге ЮНЕСКО Россия – в десятке по размеру инвестиций в НИОКР (это значительная часть всех вложений в инновации), ее вложения эксперты оценили в $40,3 млрд по паритету покупательной способности. Но по соотношению инвестиций к ВВП Россия не входит даже в топ-15 стран – ЮНЕСКО оценивает этот уровень в 1,1% от ВВП (среднемировой показатель – 1,7%, а для Северной Америки и Западной Европы это 2,5%).

Активнее всего в технологических инвестициях в России промышленность, подсчитали специалисты Института статистики Высшей школы экономики. В инновационные разработки инвестируют 9,6% от всех промышленных компаний, 8% от всех компаний в секторе телекоммуникаций и лишь три из 100 сельскохозяйственных компаний.

Инновации по-русски

«Только изобрести что-то недостаточно, – говорил сооснователь Google Ларри Пейдж. – Тесла открыл электрическую энергию, которой сегодня пользуется каждый из нас, но не смог передать ее людям. Вам нужно сочетать обе вещи: изобретение и нацеленность на инновации, а также иметь компанию, которая коммерциализирует изобретение и дает его людям». Российские компании строго следуют этому правилу, не просто заказывая разработки профильным исследовательским институтам, но и создавая собственные R&D-центры, находя такие способы стимулирования инноваций, которые позволят получить наибольший эффект для бизнеса и повысить его конкурентоспособность. Опрошенные «Ведомости&» компании оценили процент успешно внедренных разработок более чем в 80%.

Мировые лидеры

В мире на инновации в 2017 г. потрачена рекордная сумма – $1,7 трлн по паритету покупательной способности, подсчитал Институт статистики ЮНЕСКО (данные были опубликованы в декабре 2018 г., данных об итогах 2018 г. пока нет). Почти половина (47%) расходов на инновации в мире приходится на две страны – США и Китай, 80% – на первую десятку стран.

Наиболее высокая доля инновационных товаров в сфере услуг – 14,5%, подсчитали эксперты Института статистических исследований ВШЭ. Выше и доля затрат, которую в этом секторе вкладывают в инновации, – 2,3% от общего объема проданной продукции. Для промышленности этот показатель – 6,7%, а удельный вес затрат – 1,7%.

Данные опрошенных «Ведомости&» крупных компаний свидетельствуют, что в общих затратах компаний вложения в НИОКР и инновации составляют от 2 до 7%.

Так, у «Фосагро», одного из ведущих мировых производителей фосфатных удобрений, доля НИОКР соответствует среднеотраслевым 7–7,5% от капзатрат (38,7 млрд руб. в 2018 г.), рассказывает представитель компании. По его словам, только финансирование научных и проектно-изыскательских работ, которые выполняет входящий в структуру группы Научно-исследовательский институт по удобрениям и инсектофунгицидам им. профессора Я. В. Самойлова (НИУИФ), в 2018 г. превысило 1,1 млрд руб.

У «Северстали» инвестиции в разработки в 2019 г. составят $48,1 млн, рассказал ее представитель. Это примерно 3,32% от запланированных на 2019 г. капвложений «Северстали» ($1,45 млрд; но на этот год приходится пик пятилетней $2,5-миллиардной программы инвестиций компании). Крупнейший мировой производитель труб – Трубная металлургическая компания (ТМК), – по словам ее представителя, в создание новых продуктов и квалификационные испытания вложила $15 млн, или 5,5% от общих капитальных затрат компании. Крупнейший производитель солнечных панелей в России «Хевел» в 2019 г. собирается вложить в НИОКР более 1,5 млрд руб. – около 2% от капзатрат, рассказывает представитель компании. Капзатраты крупнейшего российского нефтехимического холдинга «Сибур» в 2018 г. составляли 151,4 млрд руб.

Все в дом

Российские компании, как и многие их зарубежные конкуренты, предпочитают создавать собственные R&D-центры или иначе аккумулируют исследовательский потенциал внутри. Так разработки будут «прицельными», встроенными в производственный процесс и ощутимыми для финансовых показателей.

Инженеров много, денег мало

Один из ключевых для ЮНЕСКО показателей инновационности экономики – число исследователей на 1 млн человек населения страны. В России, которую принято считать страной инженеров, этот показатель составляет 3094. Но по размеру инвестиций на одного исследователя и по доле расходов на НИОКР в ВВП Россия далеко за пределами первой десятки, а российские компании не входят даже в первую тысячу инвесторов в сферу НИОКР, по данным Евросоюза, отмечает директор по науке и образованию фонда «Сколково» Александр Фертман.

В стране – лидере по инвестициям в инновации, США, работает 4295 исследователей на 1 млн человек, а в Китае – 1096. На второе место по инвестициям Китай вырвался всего несколько лет назад, обогнав совокупные инвестиции Евросоюза, сумел стать инновационным лидером в секторе телекоммуникаций и онлайн-платежей. Увеличение числа людей, занятых инновационными разработками, – одна из целей Китая в гонке за лидерство с США.

Входящий в состав «Фосагро» НИУИФ – ведущий в мире профильный научно-исследовательский институт по удобрениям и агрохимикатам, подчеркивает представитель «Фосагро». Плюс к нему у компании в 2019 г. появился Центр инноваций для поиска и определения перспективных направлений развития, внешних партнеров – научных и учебных организаций, акселераторов, иннопарков, рассказывает он. Центр работает над проектами создания специальных удобрений, инновационных био- и ростостимулирующих добавок, чтобы растения могли успешно преодолевать стресс, вызванный неблагоприятными погодными условиями, патогенными организмами, недостатком минеральных веществ. Для испытаний новых систем и технологий минерального питания растений есть сеть агрополигонов.

«Динамика развития технологий в солнечной энергетике высокая, и для поддержания уровня продукции крайне важно иметь собственный научно-технический центр (НТЦ)», – объясняет решение создать свой R&D-центр представитель компании «Хевел». В 2018 г. на базе НТЦ «Хевел» развернул инжиниринговый центр, который стал заниматься созданием различных устройств, работающих на солнечных элементах, продолжает представитель: «Мы смогли разработать различные решения для водного, воздушного транспорта, зарядных систем».

По опыту «Фосагро», продуктивная форма внедрения инноваций – создание смешанной проектной группы из представителей Центра инноваций, производственных структур компании и разработчика решения. «Это позволяет контролировать реализации инноваций от идеи до практического внедрения», – объясняет представитель компании. Комплексный подход позволяет усилить преимущества обеих сторон, подтверждает представитель ТМК: компания как использует собственные НТЦ, например РосНИТИ в Челябинске, так и привлекает экспертизу со стороны. В III квартале ТМК откроет новый R&D-центр в «Сколково», где будет работать над созданием новых трубных продуктов, проводить исследования в области металлургии, машиностроения, цифровых технологий. У «Северстали» функционирует 20 центров технического развития на всех производственных активах компании, говорит представитель компании. Направления разработок разделены на три направления: затраты, клиентский опыт и прорывные технологии. Похожего принципа придерживается «Сибур»: компания разделяет инновации на три вида: внедрение уже существующих мировых технологий, организационно-управленческие изменения и создание собственных технологий.

Повышение операционной эффективности достигается за счет внедрения автоматизированных систем управления, искусственного интеллекта, разработок в сфере интернета вещей. Применение искусственного интеллекта в промышленности позволяет повысить эффективность технологических процессов на 5–10%.

Так, например, «Сибур» на Тобольской промышленной площадке (перерабатывает углеводородное сырье в полимеры, здесь же строится комплекс «Запсибнефтехим») внедряет систему дополненной реальности, чтобы уменьшить сроки выполнения ремонтов, рассказывал порталу HeadHunter Валерий Черепанов, руководитель направления «Индустрия 4.0» в «Сибуре». В целом за последние четыре года реализовано более 50 оптимизирующих производство решений, выработанных с помощью НИОКР, говорит представитель холдинга.

Организация дистанционного управления бурением в подземных рудниках «Фосагро» в Мурманской области (здесь компания производит свое основное сырье – свободный от вредных примесей апатитовый концентрат, основу фосфорсодержащих удобрений) позволила повысить производительность буровых установок на 20% за счет снижения междусменных простоев и повышения безопасности горных работ. Вскоре «Фосагро» готова начать эксплуатацию беспилотных самосвалов на карьерах, что значительно повысит производительность труда: техника может работать при любой погоде, в условиях высокой загазованности и проч. Лишь некоторые проекты, реализуемые при участии НИУИФ, позволят «Фосагро» получить дополнительный денежный поток до $500 млн в течение 6–10 лет, рассказал представитель компании.

Успешно внедренные собственные разработки компаний повышают их конкурентоспособность. Так, одна из значимых разработок позволила «Хевелу» снизить себестоимость солнечных элементов на 20%. За счет этого российская продукция смогла конкурировать не только с европейскими, но и с азиатскими производителями, рассказал представитель компании. Разработка «Сибура» – российский 2-этилгексилакрилат (используется для повышения влагостойкости краски, устойчивости к воздействию солнечного света и др.) – позволила заместить часть импорта в России. «Сибур» стал пятой компанией в мире после BASF, LG Chem, Formosa, Mitsubishi Chemical, которая смогла организовать замкнутый цикл производства этого вещества, говорит его представитель.

На пути к прорыву

Для компаний фокус на усовершенствование в существующей бизнес-парадигме коварен риском не заметить появления «подрывной инновации», которая похоронит всю отрасль, изменив правила конкуренции в ней. Теорию «подрывных инноваций» в 1997 г. выдвинул Клайтон Кристенсен. Исследователи London School of Economic в статье для июньского ревю приводят результаты своего анализа: чем сильнее ДНК инновационной технологии отличается от ДНК действующей бизнес-модели, тем быстрее она убивает отрасль в привычном виде.

Чтобы не упустить разработку, которая перевернет отрасль, высокотехнологичные компании вкладывают десятки миллиардов долларов в инновации и приобретение стартапов: южнокорейский Samsung и американская Alphabet – по $16 млрд, китайская Huawei – $14 млрд (всё – оценка составителей Глобального инновационного индекса на 2017 г.). Конкурентоспособность довольно трудно обеспечить только усовершенствованием локальных процессов, говорит директор по науке и образованию фонда «Сколково» Александр Фертман. Конечно, корпорации в большей степени сфокусированы на инновациях, востребованных у рынков, что не закрывает для них пути поиска прорывных технологий, отмечает он. Российские компании стараются следовать мировому тренду, повышая собственный уровень компетенций и используя внешние разработки. Впрочем, председатель правления «Роснано» Анатолий Чубайс в своей прошлогодней лекции в «Ельцин-центре» о развитии инноваций поделился собственным впечатлением о том, что «крупный частный бизнес не пошел в инновации» (текст выступления приводит на своем сайте «Роснано»), а единичные инвестиции – это вопрос личной заинтересованности первого лица компании.

Радикальные или взрывные инновации более эффективно исследовать через инструменты открытых инноваций – к такому выводу пришла «Северсталь», говорит представитель компании. Для этого был создан фонд Severstal Ventures с бюджетом $25 млн в год и создан корпоративный акселератор для проектов в металлургической отрасли.

Представитель «Сибура» рассказывает, что в области разработки существенно новых продуктов холдинг будет базироваться на сторонней экспертизе: «Потенциально прорывные технологии в нашей отрасли часто находятся не в акселераторах, а в научных организациях». Но такие крупные химические компании, как «Сибур», полностью не отдают ключевые стратегические технологии в университеты, чтобы сохранить уровень экспертизы и скорость разработок.

«Фосагро» помимо сотрудничества с ведущими российскими профильными научными организациями работает с ЮНЕСКО и Международным союзом теоретической и прикладной химии, оказывая поддержку молодым ученым (см. статью на стр. 12–13). Компания также курирует создание новых видов удобрений, которые позволят существенно повысить урожайность, одновременно улучшая характеристики почв. А входящий в группу НИУИФ сконцентрирован на создании новых марок удобрений, в том числе узконишевых продуктов, рассчитанных на премиальные рынки. Институт также ответственен за модернизацию производственных мощностей, научный поиск и внедрение новых эффективных технологий в области переработки фосфатного сырья, производства фосфорной и серной кислот.

Источник https://www.profiz.ru/peo/5_2021/programmy_NIOKR/

Источник https://www.klerk.ru/buh/articles/347640/

Источник https://www.vedomosti.ru/partner/articles/2019/10/09/813027-razvivayutsya-innovatsii