Стоит ли сейчас хранить деньги в долларах и евро

«Открытый журнал» уже рассматривал некоторые аспекты операций с валютами, актуальные в текущей ситуации. Сегодня проанализируем, какие нюансы имеются у традиционной для российских граждан стратегии хранения долларов и евро.

Ситуация с иностранной валютой на начало 2022 года

По данным Центробанка на начало 2022 г., чистые активы российских домохозяйств составляли 88,5 трлн руб. Из них на активы в форме иностранной валюты приходилось 20,7 трлн руб. (23%).

Активы

Всего

В валюте

Доля валюты

Средства на брокерских счетах

Долговые ценные бумаги

Акции и прочие формы участия в капитале

Страховые и пенсионные резервы и накопления

Средства на счетах эскроу

Рис. 1. Финансовые активы сектора «Домашние хозяйства» на 1.01.2022, млрд руб. Источник: сайт Центробанка

Наиболее значительные валютные средства (44%) хранились на депозитах банков-резидентов и нерезидентов. При этом базовый уровень доходности по валютным вкладам намного уступал рублёвым. Так, в начале февраля 2022 г. для рублёвых вкладов свыше года он составлял 8,66%, для долларов — 1,1%, а для евро 0,144%.

Но даже с таким сравнительно невыгодным уровнем доходности физические лица держали в банках в валютной форме 9 трлн руб. Отчасти это объяснялось тем, что прошлые кризисы 1998, 2008, 2014 гг. показали высокую эффективность качественных иностранных валют как средства сбережения.

Период

Доллар

Евро

Рис. 2. Официальные курсы доллара и евро к рублю в прошлые кризисы. Источник: сайт Центробанка

Другая причина — постепенное ослабление курса рубля. Если взять период 2017–2021 гг., то на его начало евро стоил 63 руб., а на конец — 84 руб. Аналогично с курсом доллара: 59,9 и 74,3 руб. Таким образом, низкие ставки по валютным вкладам отчасти перекрывались возможностью получения большего количества рублей за единицу валюты.

Также валюта требовалась многим россиянам для планируемых поездок за рубеж, покупки заграничной недвижимости и так далее.

Ограничения после 24 февраля 2022 года

Сразу после начала спецоперации Центробанк предпринял ряд мер, нацеленных на профилактику обвала курса рубля:

- с 28 февраля были временно запрещены сделки по выходу нерезидентов из российских активов;

Также резко выросли ставки по рублёвым (а вслед за тем и по валютным) вкладам после решения ЦБ РФ 28 февраля 2022 повысить ключевую ставку до 20%.

Причём подобные меры, которые поспособствовали стабилизации спроса на валюту, предпринимались не в одностороннем порядке. Западные страны ввели ограничения на импорт, запретили ввоз наличных долларов и евро, занялись конфискацией и замораживанием зарубежных активов российских резидентов. Все эти шаги де-факто привели к снижению спроса на доллары и евро у населения и юридических лиц.

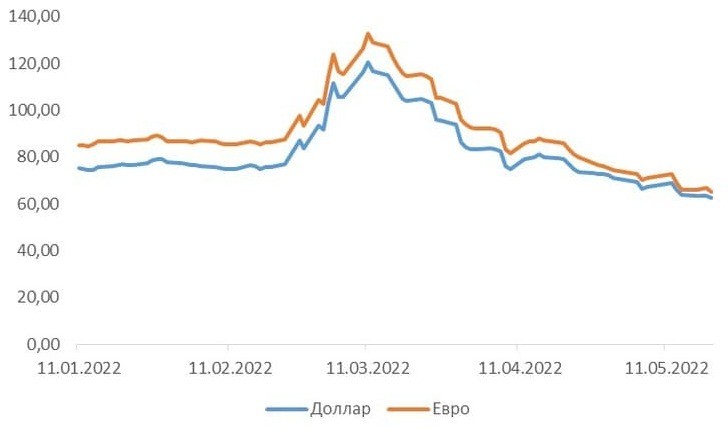

Результатом стала стабилизация курсов валют.

Рис. 3. Динамика изменения официальных курсов доллара и евро, 11 января — 11 мая 2022. Источник: сайт Центробанка

Далее, по мере стабилизации валютных курсов, часть ограничений была смягчена:

- 18 апреля банкам позволили продавать валюту, но только ту, которая была куплена у других клиентов после 9 апреля;

Предполагается, что валютные ограничения и дальше будут смягчаться: первоначальная паника сбита, ситуация в какой-то мере стабилизировалась, а спрос на валюту из-за снижения импорта и сокращения зарубежного туризма уменьшился.

Не только наличная валюта

Почти всё время параллельно с ограничениями по наличной валюте сохранялась возможность покупки долларов и евро в безналичной форме:

Но, приобретая доллары и евро в безналичной форме, нужно помнить, что:

- вывести доллары и евро в наличной форме пока нельзя — их можно положить на счёт или получить в рублях по официальному курсу;

Поэтому инвестору, нацеленному на формирование сбережений в долларах и евро, следует определиться, в какой форме он будет хранить валюту. Сейчас существует большая разница между наличным и безналичным сегментами валютного рынка.

Что будет дальше с евро и долларами

К концу мая рубль, в противоположность прошлым кризисам, не только не ослабел, но даже укрепился, протестировав уровень в 55–60 руб. за доллар и евро.

Что же делать россиянам, у которых сформированы накопления в валюте? На начало 2022 г. их общая сумма составила 20,7 трлн руб. Разберём ключевые факторы, которые могут поспособствовать ослаблению или укреплению курса рубля относительно доллара и евро в будущем.

Могут привести к ослаблению:

- Необходимость наполнять бюджет — чем ниже стоимость рубля, тем больше поступает денег в бюджет от экспорта. По итогам года ожидается дефицит бюджета более чем в 1,5 трлн руб.

- Политический фактор — необходимо было показать, что рубль устойчив и контролируем. Данная цель реализована.

Рис. 4. Динамика изменения российского экспорта-импорта по 20 ведущим странам. Источник: The Institute of International Finance

- Наличие санкционных ограничений — рубль находится под контролем ЦБ и Минфина, а евро и доллар — под контролем их коллег из стран Запада. Такая ситуация таит труднопрогнозируемые риски и, следовательно, снижает спрос на валюту со стороны юридических лиц.

Существует значительное количество фундаментальных факторов, которые работают как на рост рублёвой стоимости доллара и евро, так и против него. Причём не все из них носят экономический характер. Экономический смысл хранения средств в долларах и евро будет определяться соотношением между этими группами факторов. Если будет преобладать первая группа — то курс рубля ослабнет по сценарию кризисов 1998, 2008 и 2014 гг. Тогда хранение сбережений в долларах и евро окажется умным стратегическим выбором. Вероятность реализации данного сценария высока на средне- и долгосрочном отрезке времени.

В краткосрочном периоде преобладает вероятность доминирования второй группы факторов. Вложение средств в доллары и евро с горизонтом планирования на два-три месяца может быть плохой идеей. А если средства уже вложены — лучше ждать и не продавать валюту по 55–60 руб.

Вполне вероятно, что уровень 55–60 руб./долл. — это нижний предел стоимости отечественной валюты. На долгосрочном же отрезке времени более вероятен сценарий ослабления, а не укрепления рубля. При этом нужно принять во внимание и вероятность иранского варианта — когда в стране параллельно действует несколько валютных курсов. Это может создать проблемы с официальной реализацией долларов и евро для рядовых инвесторов.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиции за границей

Причины, по которым наши соотечественники совершают инвестиции за рубежом касаются прежде всего необходимости сохранения вложений от инфляции и приумножения накопленного капитала. Инвестирование в других странах имеет свою определенную специфику, а именно, по мнению экспертов, только 10% из числа всех инвесторов, выводящих средства заграницу, вкладывают их с целью получения прибыли. Все остальные 90% – лишь пытаются сохранить накопления.

Ввиду растущей привлекательности инвестиций за рубежом, считаем целесообразным рассмотреть максимально выгодные и надежные направления вложений для наших соотечественников. Среди самых привлекательных вариантов можно отметить вклады в:

- недвижимость;

- ценные бумаги;

- бизнес;

- драгоценные металлы;

- сберегательные и накопительные счета.

Инвестирование в зарубежную недвижимость

Самым популярным направлением для вложения средств за рубежом среди россиян, безусловно, является недвижимость. Такие тенденции связаны не только с тем, что зарубежная недвижимость не падает в цене. Большинство инвесторов, покупают дома и квартиры заграницей в надежде покинуть Россию, по крайней мере, в случае развития неблагоприятных для них ситуаций. Безусловно, вложение денег в зарубежную недвижимость требует немалых затрат. Поэтому такой инвестиционный инструмент доступен только состоятельным соотечественникам.

Среди самых популярных стран для покупки домов и квартир, можно выделить:

Вкладывая деньги в недвижимость за границей, россияне предпочитают туристические центры. В них стоимость не только не падает, но и увеличивается с каждым годом. К примеру, рынок туристической недвижимости США отмечает ежегодный рост на 5–6%. Близки к этим цифрам и показатели роста цен на жилье в европейских странах.

Нужно отметить, что популярностью пользуются как недорогая недвижимость в Европе, так и варианты для более состоятельных инвесторов. Купить небольшой домик или квартиру, площадью до 50 кв. м на побережье Греции и Болгарии с легкостью можно вложив 15 тыс. евро. В курортном городке Испании такая недвижимость уже обойдется около 50 тыс. евро, что является довольно привлекательным для соотечественников, особенно в сравнении с российскими ценами.

Куда дороже обойдутся вложения в недвижимость США. Среднестатистический дом в привлекательной Флориде обойдется инвестору в 100–200 тыс. долларов. В Детройте и Атлантик-Сити недвижимость дешевле, однако, эти города не отличаются хорошим инвестиционным климатом.

Инвестирование в ценные бумаги заграницей

Вложение капитала в ценные бумаги всегда пользовалось спросом по всему миру. Наличие их на фондовом рынке лишает инвесторов проблем с покупкой акций крупных иностранных корпораций.

Для покупки интересующих инвестора бумаг за рубежом не обойтись без услуг биржевого брокера, страховой компании или иностранного банка, имеющего лицензию на занятие такой деятельностью. В зависимости от страны, в которой инвестор собирается покупать акции и другие ценные бумаги, услуги брокера ему обойдутся в 20–200 долларов.

Альтернативой прямой покупки акций может стать покупка паев в зарубежном инвестиционном фонде. Однако этот способ также не исключает участие посредника, стоимость услуг которого, в зависимости от страны и суммы сделки, будет составлять от 30 до 150 долларов. Нужно отметить, что участие в иностранных инвестиционных фондах довольно дорогое удовольствие. Они формируют свои активы из акций тысяч компаний, практикуют более жесткие правила участия и отличаются более консервативными стратегиями. Минимальный вклад для большинства из них исчисляется десятками тысяч долларов.

Инвестирование в иностранный бизнес

Одним из популярных направлений инвестирования для россиян является вложение денег в открывающийся за границей бизнес. По словам экспертов, самыми популярными странами для таких инвестиций являются Германия, Польша, Словакия и США. Не стоит думать, что наши люди инвестируют в иностранный бизнес из-за «непатриотизма». Вложение денег в развитие мелкого предпринимательства в этих странах связано с приемлемым инвестиционным климатом в них, наличии льгот и т.д. Китай не входит в разряд популярных для инвестирования стран из-за дороговизны официального оформления бизнеса. Официальная регистрация обходится предпринимателям в 8000 долларов.

В каждой стране есть своя выгода и специфика. Например, в Германии, россияне открывают бизнес с целью получения вида на жительство. Все что для этого нужно – уставной капитал 25 тыс. евро и принятие пятерых немцев на работу. Инвестиции в США привлекательны наличием спроса на любой предлагаемый продукт и услуги. Сегодня, среди наших сограждан в Америке популярно открывать предприятия, не требующие крупных вложений:

- компании по уходу за животными, пока хозяева в отъезде;

- консультации на дому – психолог, массажист, юрист;

- торговля через интернет;

- уборка территорий;

- частные детские сады и т.д.

Вложение денег в польский бизнес обещает инвестору неплохую прибыль, потому что открывает доступ к европейским кредитам и европейскому рынку сбыта. Кроме того, польское правительство максимально поощряет иностранные инвестиции созданием специальных экономических зон, налоговых льгот, простоты регистрации и ведения бизнеса. К тому же регистрируя свой бизнес как ООО, минимальный уставной капитал которого всего 1200 евро, иностранец без проблем может получить вид на жительство в Польше.

Вложение денег за границей в драгоценные металлы

Безусловно, самым привлекательным драгоценным металлом для инвестирования среди россиян, считается золото. Самыми привлекательными странами для его покупки, признаны США и ОАЭ. Популярность покупки золота и других драгметаллов в Америке обусловлена падением его цены на местных биржах, ввиду укрепления рынка акций и ценных бумаг. Между тем стоимость золота в США постепенно возвращается на былые уровни, поэтому популярность покупки желтого металла в Америке постепенно падает.

В ОАЭ ситуация несколько другая. Россияне специально едут в Эмираты для покупки слитков весом от 100 грамм, так как тогда цена за 1 грамм будет меньшей. Такая популярность ОАЭ на рынке золота обусловлена наличием огромного количества торговых площадок, которые из-за конкуренции предлагают драгметаллы по цене, существенно ниже представленной на мировых биржах.

Вложение денег в иностранные накопительные счета

Самый популярный вид инвестирования среди европейцев и наших сограждан – накопительные сберегательные счета.

Конечно, зарубежные банки неприятно удивят россиян своими годовыми процентными ставками. Как в Европе, так и в США, вы вряд ли найдете депозитную программу, предусматривающую выплату более 5% годовых. На фоне этого в Европе все большей популярностью пользуются долгосрочные накопительные страховые счета. В случае наступления страхового случая, вкладчику выплачивается страховка. В случае его смерти, сумма страховки выплачивается членам семьи. По окончании срока действия без страхового случая и страховых выплат, вкладчику выдается вся сумма его вкладов. Конечно, срок действия таких счетов может достигать 40 лет, ввиду чего инвестиции будут терять всякий смысл, но они могут стать отличным подарком к выходу на пенсию.

Выбирая инвестиционный инструмент за границей, следует не только учитывать все риски, но и подсчитать возможные дополнительные и косвенные расходы, а также массу других нюансов, связанных с вложением денег.

Во что вкладывают деньги иностранцы?

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить.

При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

| Банк | Годовая ставка |

|---|---|

| Everbank | 1,01% |

| Alley Bank | 0,90% |

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0.05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

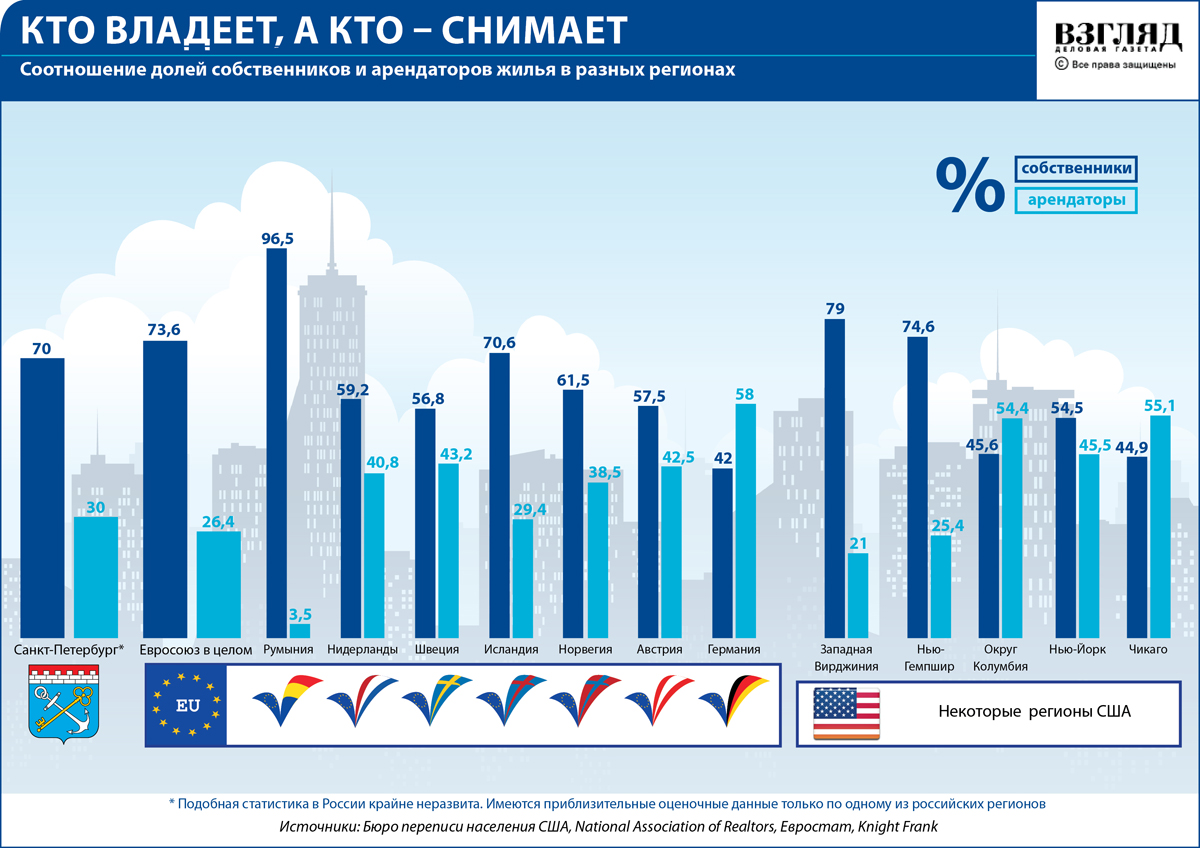

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Источник https://journal.open-broker.ru/investments/stoit-li-sejchas-hranit-dengi-v-valyute/

Источник https://kudainvestiruem.ru/kuda-vlozhit/investicii-za-rubezhom.html

Источник https://investor100.ru/vo_chto_vkladyvayut_dengi_inostrancy/