«Федеральная сетевая компания

Единой энергетической системы» («ФСК ЕЭС»)

ПАО «Федеральная сетевая компания Единой энергетической системы» — энергетическая компания России, которая является естественной монополией в сфере управления Единой национальной электрической сетью. Кроме того, компания предоставляет услуги по присоединению к электросети и передаче энергии субъектам оптового рынка, поддерживает сетевую инфраструктуру и осуществляет технический надзор за состоянием сетевых объектов, а также инвестирует в развитие Единой национальной электросети.

«ФСК ЕЭС» является одной из крупнейших электросетевых компаний по трансформаторной мощности и протяжённости линий. Электроэнергия, которую предоставляет компания, обеспечивает более половины электропотребления нашей страны.

Компания передаёт электроэнергию по магистральным сетям в 77 регионов России и перемещает электроэнергию на границах с 11 соседними государствами.

По итогам 2018 года протяжённость линий электропередачи составила 145,9 тыс. км, а установленная мощность подстанций составила 351,9 тыс. МВА.

В структуру «ФСК ЕЭС» входят восемь филиалов МЭС (магистральные электрические сети), 36 филиалов ПМЭС (предприятия магистральных электрических сетей) и центр подготовки персонала «Специализированная производственная база «Белый Раст».

Филиалы МЭС

МЭС Волги. Филиал функционирует на территории Нижегородской области и Средне-Волжского региона, обеспечивая электрическую связь ОЭС Волги с энергетическими системами Урала и Центра России. В зону обслуживания филиала входят восемь субъектов РФ. МЭС контролирует работу около 12 тыс. км линий электропередачи и 87 подстанций.

МЭС Востока. Филиал функционирует на территории Дальневосточного федерального округа, обеспечивая электрическую связь ОЭС Востока с энергетической системой Сибири, а также экспорт электрической энергии в Китай. МЭС контролирует работу 91 подстанции и около 16 тыс. км линий электропередачи.

МЭС Западной Сибири. Филиал функционирует на территории Уральского федерального округа, обеспечивая электрическую связь ОЭС Сибири и ОЭС Урала. МЭС контролирует работу 86 подстанций и около 13 тыс. км линий электропередачи.

МЭС Северо-Запада. Филиал функционирует на территории Северо-Западного федерального округа, обеспечивая электрическую связь ОЭС Северо-Запада с энергетическими системами Центра России и Белоруссии, а также экспорт электроэнергии в Латвию, Эстонию и Финляндию. МЭС контролирует работу 99 подстанций и около 14 тыс. км линий электропередачи.

МЭС Сибири. Филиал функционирует на территории Сибирского федерального округа, обеспечивая экспорт электрической энергии в Монголию и Казахстан. МЭС контролирует работу 124 подстанций и около 24 тыс. км линий электропередачи.

МЭС Урала. Филиал функционирует на территории Приволжского и Уральского федеральных округов, обеспечивая электрическую связь ОЭС Урала с энергетическими системами центральных регионов России, Средней Волги, Западной Сибири и Казахстана. МЭС контролирует работу 98 подстанций и около 16 тыс. км линий электропередачи.

МЭС Центра. Филиал функционирует на территории Северо-Западного и Центрального федеральных округов, обеспечивая электрическую связь ОЭС Центра с энергетическими системами Юга, Волги, Северо-Запада, а также перетоки электроэнегрии с Украиной. МЭС контролирует работу 151 подстанции и около 23 тыс. км линий электропередачи.

МЭС Юга. Филиал функционирует на территории Северо-Кавказского и Южного федеральных округов, обеспечивая электрическую связь ОЭС Юга с энергетическими системами Центра РФ, Украины, Азербайджана и Грузии. МЭС контролирует работу 87 подстанций и около 13 тыс. км линий электропередачи. В 2014 году филиал обеспечил реконструкцию и строительство энергетических объектов для энергоснабжения Олимпийских игр в Сочи.

Так как ПАО «ФСК ЕЭС» является естественной монополией, тарифная политика определяется Федеральной антимонопольной службой (ФАС). Согласно приказу ФАС от 06.12.2018, прирост тарифа на услуги по передаче электроэнергии с 1.06.2019 г. составит 5,5%.

Компания осуществляет масштабную программу цифровизации электросетевого комплекса России. К 2025 году планируется ввести в эксплуатацию 32 новые подстанции высокого и сверхвысокого класса напряжения.

Операционные показатели ПАО «ФСК ЕЭС»

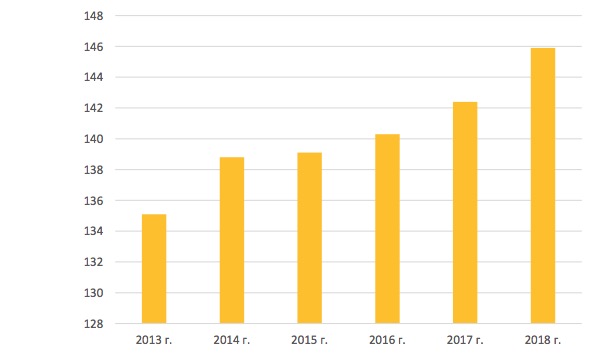

Протяжённость линий электропередачи, тыс. км

Протяжённость линий электропередачи компании по итогам 2018 года достигла 146 тыс. км, что делает её одной самых протяжённых в мире.

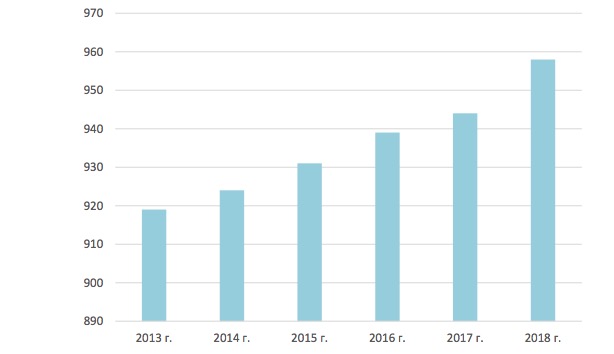

Количество подстанций, шт.

Последние годы количество подстанций растёт и по итогам 2018 года достигло 958 штук.

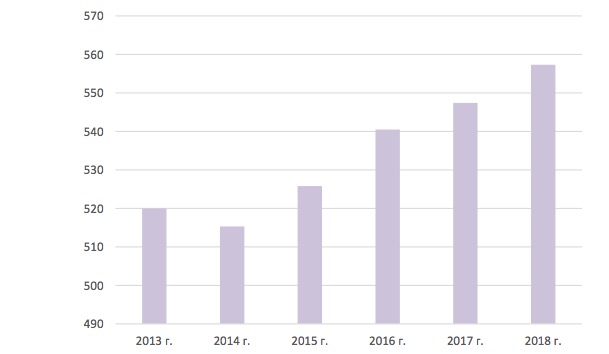

Отпуск электроэнергии из ЕНЭС потребителям услуг, млрд кВт∙ч

С 2014 года увеличивается отпуск электроэнергии из Единой национальной электрической сети.

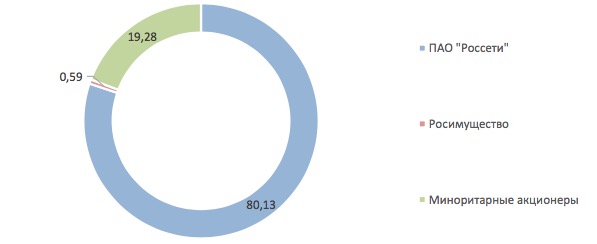

Структура акционерного капитала компании на 31.03.2019, %

ПАО «ФСК ЕЭС» является государственной компанией.

ПАО «Россети», контролирующему акционеру, принадлежат 80,13% акций, ещё 0,59% акций владеет Российская Федерация через Федеральное агентство по управлению государственным имуществом. При этом между «Росимуществом» и «Россетями» заключено соглашение, которое фактически позволяет Российской Федерации прямо или косвенно контролировать 80,72% ПАО «ФСК ЕЭС».

Ещё 19,28% акций находятся во владении миноритарных акционеров.

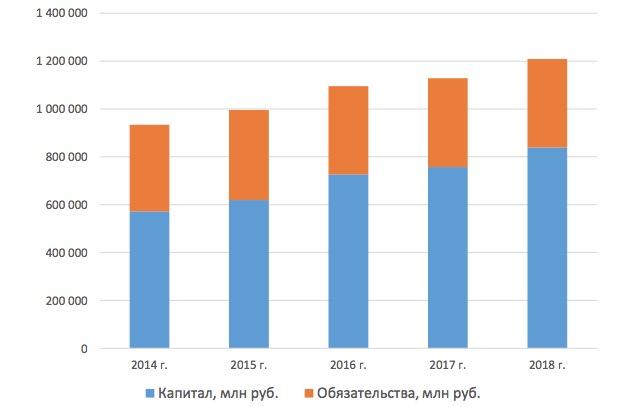

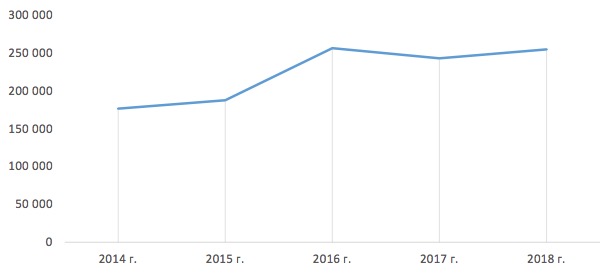

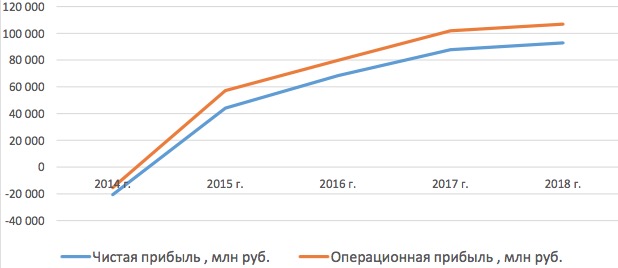

Финансовые показатели ПАО «ФСК ЕЭС»

Динамика активов

Последние годы наблюдается рост активов.

Капитал и обязательства

Рост активов происходит преимущественно за счёт роста капитала, а обязательства последние пять лет остаются примерно на одном уровне.

Выручка, млн руб.

Последние два года выручка стагнирует после роста в 2016 году.

Чистая прибыль и операционная прибыль

В 2014 году компания получила чистый и операционный убыток, однако уже в 2015 снова стала прибыльной, и с тех пор чистая и операционная прибыли растут год от года.

Денежный поток

Денежный поток показывает незначительный рост.

История дивидендных выплат

В мае 2018 года совет директоров ПАО «ФСК ЕЭС» утвердил новую дивидендную политику, которая предполагает направлять на дивиденды не менее 50% от скорректированной чистой прибыли по МСФО, на которую влияют: переоценка ценных бумаг, прибыль от технологических присоединений, а также размер инвестиционной программы. Всё это делает прогноз будущих дивидендов компании крайне затруднительным.

Основные риски для миноритарных акционеров

Риски, связанные с нарушением сроков по договорам технологического присоединения и несоответствием показателей нормативным требованиям.

Риски, связанные с ухудшением экономической ситуации и платёжеспособности населения, а также ростом дебиторской задолженности.

Риски, связанные с операционно-технологическим обслуживанием.

Риски, связанные с госрегулированием тарифной политики.

Риски, связанные с игнорированием интересов миноритарных акционеров.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиционный обзор-ПАО ФСК ЕЭС

Сначала разберёмся что за компания ФСК и чем она занимается? Обратимся в историю создания компании.

Решение о создании Федеральной сетевой компании было принято Правительством России летом 2001 года в рамках реформирования электроэнергетики. Федеральная сетевая компания создана как организация по управлению Единой национальной электрической сетью (ЕНЭС). Государственная регистрация Компании состоялась 25 июня 2002 года. ОАО РАО «ЕЭС России», выступившее единственным учредителем, передало в уставный капитал Компании системообразующий электросетевой комплекс, относящийся к ЕНЭС.

Одновременно в рамках реформирования электроэнергетики происходил процесс консолидации электросетевых объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании. В 2007 году на базе реорганизованных АО-энерго (дочерних и зависимых обществ ОАО РАО «ЕЭС России») были созданы 56 Магистральных сетевых компаний (МСК). Принадлежащие ОАО РАО «ЕЭС России» акции МСК были переданы в оплату дополнительного выпуска акций Федеральной сетевой компании. 1 июля 2008 года ОАО РАО «ЕЭС России» и 54 МСК были присоединены к Федеральной сетевой компании. Еще 2 МСК (ОАО «Томские магистральные сети» и ОАО «Кубанские магистральные сети») остались ее дочерними обществами. В результате акционерами Федеральной сетевой компании стали более 470 тысяч бывших акционеров ОАО РАО «ЕЭС России» и МСК.

Сегодня Федеральная сетевая компания представляет собой уникальную инфраструктуру, составляющую физический каркас экономики государства. В зоне ответственности ФСК находятся 139 тыс. км высоковольтных магистральных линий электропередачи и 924 подстанции общей мощностью более 332 тыс. МВА. Компания обеспечивает надежное энергоснабжение потребителей в 77 регионах России, обслуживая площадь около 15,1 млн км. За счет электроэнергии, передаваемой по сетям ПАО «ФСК ЕЭС», покрывается около половины совокупного энергопотребления всей страны. Входит в ПАО «Россети», крупнейший энергетический холдинг страны, которому принадлежит 80,13% акций компании.

ФСК нет только на дальнем востоке.

Далее в первую очередь хочу рассмотреть основные(возможные) драйверы для переоценки акций компании:

1-Дивиденды

Распоряжение правительства РФ от 29 мая 2017 г. N 1094, которое гласит (направляемая на выплату дивидендов сумма составляет не менее 50 процентов чистой прибыли акционерного общества, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности, с поправкой указанной в подпункте «а» пункта 1 настоящего распоряжения сумма рассчитывается с учетом исключения из величины чистой прибыли, используемой для расчета дивидендов: доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль; доли чистой прибыли, направляемой на оказание финансовой поддержки планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных советом директоров публичного акционерного общества «Российские сети»; фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности в рамках реализации утвержденных Минэнерго России инвестиционных программ в установленном порядке; доли чистой прибыли, полученной от деятельности по технологическому присоединению к электрическим сетям (включая процентные доходы за рассрочку внесения платы за технологическое присоединение в соответствии с постановлением Правительства Российской Федерации от 30 ноября 2016 г. N 1265 «О порядке установления платы за технологическое присоединение вновь вводимых в эксплуатацию объектов по производству электрической энергии атомных станций и гидроэлектростанций (в том числе гидроаккумулирующих электростанций) к объектам единой национальной (общероссийской) электрической сети»), за исключением фактически поступивших денежных средств в отчетном периоде.

Мы все помним как по итогам 2016 года все ждали дивов 0,025 руб на одну акцию, но в итоге получили значительно меньше, а именно 0,0154. Менеджмент сделал корректировку ЧП на амортизацию и прибыль от технического присоединения.

2-Делеверидж.

У компании имеется чистый долг равный 297 353 млн.руб.В принципе это не так много.Если посмотреть на мультипликатор NetDebt/Ebitda ltm, то он равен 1.5.Было бы круто если компания направила свой денежный поток на уменьшение долга(апсайд был бы 150% от текущих, при MCap в 210 000 млн.руб.), но у компании большие капексы до 2020 года, так что этот вариант мы в краткосроке не отыграем.

Все знают про постановление правительства о продаже непроф.активов гос.компаниями.У ФСК есть, как уже всем известно, пакет в ИРАО равный 66 692 млн.руб на сегодняшний день.Давайте пофантазируем если фск продаст этот пакет.Что нам это может дать.Ну во первых это рост ЧП практически в два раза, соотв. И рост дивов.Акции ФСК переоценились бы сразу на 70-90% как минимум.Также часть от этих денег могла бы пойти на погашение долга, что также оценили бы инвесторы.Но новостей об этих планах пока не слышно.Почему? Возможно для ФСК это и не такой уж и непроф.актив, всё таки одна отрасль.Может менеджмент компании ждёт котировки ИРАО ещё выше, мы этого не знаем.

3-Компания недооценена рынком

Рассмотрим мультипликаторы

NetDebt/Еbitda LTM=1.5

EV/Ebitda=2.5

P/B=0.3

P/E ltm=4

Ничего не напоминает?) Мне чем то напоминает Газпром.У ФСК также большие капексы и фск очень дёшев.

Давайте вспомним кто главный акционер у ФСК-Через Россети это наше любимое государство.И мне кажется тут как и с Газромом, не стоит ждать что менеджмент будет делиться всей прибылью с минорами. Они скорее всего будут часть прибыли прятать всякими разными способами.

ИТОГИ

Если вы пассивный инвестор и у вас есть длинные деньги, то вы вполне можете себе позволить чтобы часть вашего капитала приносила вам 10% годовых в течении 2-3 лет.Сейчас в принципе есть уникальная возможность купить акции ФСК дёшево. Ведь эта инвестиция по сути с неким опционом на рост. Если грубо посчитать, то с учётом дивидендов, эта инвестиция принесёт вам от 100-150% в течении 3 лет, это 30-50% годовых так-то.Капексы закончатся и бизнес переоценится.Но есть риски в лице такого мажора как наше государство.

P.S.У меня в портфеле нет ФСК, так как считаю что можно будет ещё запрыгнуть на этот поезд, пускай и не в первый вагон.

В след.раз разберу МРСК ЦП.

ФСК ЕЭС | Дивиденды, перспективы и риски для акционеров

ФСК ЕЭС — это федеральная сетевая компания единой энергетической системы, дочерняя компания ПАО «Россети».

Более 80% принадлежит Россетям.

ФСК ЕЭС была создана в 2002 году как результат реформирования электроэнергетической отрасли Российской Федерации.

Федеральная сетевая компания ФСК ЕЭС представляет собой энергетическую компанию, которая осуществляет управление и передачу энергии по единой национальной электрической сети России. В этом виде деятельности компания является субъектом естественной монополии.

ФСК ЕЭС также занимается:

- продажей электрической энергии субъектам оптового рынка

- продажей услуг по присоединению к электрической сети

- поддержанием в надлежащем состоянии электрических сетей

- техническим надзором за состоянием сетевых объектов

ФСК ЕЭС работает на территории 80 регионов Российской Федерации. Она является крупнейшей в мире по протяжённости линий и трансформаторной мощности публичной электросетевой компанией.

Баланс компании

На балансе компании находится множество активов, совокупная чистая стоимость которых оценивается в триллион. При этом капитализация ФСК ЕЭС составляет всего 285 миллиардов рублей.

Структура компании

В структуру ФСК ЕЭС входят:

- 43 филиала, главная задача которых — оказание услуг по передаче и распределению электроэнергии

- более 30 различных дочерних компаний

Одна из важных особенностей компании заключается в том, что функции единоличного исполнительного органа переданы мажоритарному акционеру — ПАО «Россети».

Операционные результаты компании

С момента своего создания в 2002 году и вплоть до 2014 года компания довольно активно модернизировала своё хозяйство, переоснащая его на новое оборудование и увеличивая мощности. За эти годы число подстанций ФСК ЕЭС увеличилось в 7,5 раз, а протяжённость линий электропередачи — в 3,5 раза.

Операционные показатели ФСК ЕЭС за 2015-2020 гг

Эти темпы в последние 5 лет растерялись. Операционные показатели компании сейчас стагнируют.

Финансовые результаты компании

Финансовые результаты ФСК ЕЭС за 2011-2020 гг

Несмотря на застой в операционных результатах компании, после падения в 2012 году ФСК ЕЭС медленно, но верно наращивает собственный капитал. В абсолютном выражении обязательства компании не снижаются и остаются в пределах 370 миллиардов рублей. Но за счёт роста капитала снижается отношение обязательств компании к общим активам.

Прослеживается довольно позитивный тренд.

Долговая нагрузка компании

Долговая нагрузка компании — это очень важный фактор для инвестора.

Долговая нагрузка ФСК ЕЭС за 2011-2020 гг

Здесь всё довольно неплохо. Начиная с 2016 года, чистый долг ФСК ЕЭС снижается, пусть и медленными темпами. По итогам 3 квартала 2020 года он составляет 178 миллиардов рублей.

Показатель DEBT/EBITDA весьма комфортный — 1,35. Это нормальный уровень для обслуживания.

На балансе у компании — почти 25 миллиардов наличных денежных средств.

Денежные потоки компании

Денежные потоки ФСК ЕЭС за 2011-2020 гг

Выручка ФСК ЕЭС росла ровно до 2016 года. Это объясняется ростом операционных показателей в прошлые годы. Но с 2016 года компания пребывает в полном застое. Выручка не растёт, а чистая прибыль с 2017 года снижается. Однако немножко улучшилась ситуация со свободным денежным потоком, который за 3 года вырос более чем на 30% к уровню 2016 года.

Операционная прибыль и EBITDA ФСК ЕЭС за 2011-2020 гг

Если посмотреть на операционную прибыль и EBITDA, то здесь аналогичная ситуация — застой продолжительностью в 5 лет.

Анализ структуры выручки ФСК ЕЭС за 2019-2020 гг

По итогам 9 месяцев 2020 года ФСК ЕЭС нарастила выручку на 1,6% в годовом выражении, но зато 4,6% в годовом выражении потеряла в скорректированной чистой прибыли.

Рентабельность компании

Рентабельность ФСК ЕЭС за 2011-2020 гг

ФСК ЕЭС может нас порадовать довольно высокой рентабельностью бизнеса. По итогам 3 кварталов 2020 года:

- рентабельность EBITDA — 54%

- операционная рентабельность — 38%

- чистая рентабельность — почти 30%

Рентабельность ФСК ЕЭС

| Рентабельность EBITDA (%) | Операционная рентабельность (%) | Чистая рентабельность (%) | |

| Рентабельность ФСК ЕЭС | 54 | 38 | 30 |

Влияние пандемии на компанию

Потребление электроэнергии снизилось. Это затронуло также и ФСК ЕЭС. Рентабельность, хотя и высокая, но всё-таки снизилась к значениям 2019 года.

Дивиденды компании

Это, честно говоря, самый настоящий кошмар любого инвестора.

Дивиденды ФСК ЕЭС за 2007-2019 гг

Дивидендная политика в ФСК ЕЭС предусматривает выплату не менее 50% от чистой прибыли по МСФО. Но из этой величины чистой прибыли исключается целый полк разнообразных моментов:

- доходы и расходы от переоценки

- инвестиции, осуществляемые за счёт чистой прибыли, полученной от регулируемой деятельности в рамках реализации утверждённых Минэнерго России инвестиционных программ в установленном порядке

- чистая прибыль, полученная от деятельности по технологическому присоединению к электрическим сетям

Благодаря такой череде исключений итоговая база для расчёта дивидендов может оказаться абсолютно непредсказуемой, как и сами дивиденды.

В последние несколько лет размер дивидендов был более или менее стабильным — 1,6-1,8 копеек на одну акцию. В итоге в последние годы годовая дивидендная доходность по акциям ФСК ЕЭС составляет порядка 8%. Это довольно неплохо в эпоху низких процентных ставок.

Стабильности и определённости по дивидендной политике ФСК ЕЭС явно не хватает.

Мультипликаторы компании

ФСК ЕЭС выглядит достаточно дёшево, как и все компании коммунального сектора. P/E — меньше 4, EV/EBITDA — 3,75. Относительно своей чистой прибыли компания остаётся довольно сильно недооцененной.

Мультипликаторы ФСК ЕЭС

| P/E | EV/EBITDA | |

| Мультипликаторы ФСК ЕЭС | 4 | 3,75 |

ФСК ЕЭС оценена дешевле всех своих межрегиональных распределительных сетевых аналогов. При этом уровень её чистой рентабельности самый высокий в отрасли. Это момент, на который стоит обратить внимание.

Выводы

ФСК ЕЭС — это одна из самых стабильных компаний на российском рынке, с точки зрения генерирования выручки.

ФСК ЕЭС — это оптовый игрок, который не работает напрямую с мелкими потребителями. Это снижает фактически до нуля риски невозвратной дебиторской задолженности — долги обычных розничных потребителей перед компанией. Это регулярно происходит в МРСК.

За 2019 год ФСК ЕЭС дала дивдоходность 8,17%. При этом сумма, распределённая на дивиденды, составляет 27% от чистой прибыли за вычетом всех исключений. В прошлые периоды выплаты также оставались в пределах 8%. Это закрепляет за ФСК ЕЭС статус квазиоблигации. Если компания поднимет коэффициент выплаты до 50% без всяких исключений, то дивидендная доходность будет около 16% к текущим ценам. Это звучит достаточно привлекательно.

Дивидендная политика ФСК ЕЭС

| Текущая (%) | В случае повышения коэффициента выплат (%) | |

| Дивидендная доходность | 8 | 16 |

Фундаментально компания довольно устойчива:

- небольшой долг

- хороший запас наличности на балансе

- низкое отношение обязательств компании к её общим активам

Проблема в том, что, с точки зрения операционного роста, бизнес ФСК ЕЭС сейчас находится в стагнации. Единственный вариант для его развития — это повышение тарифов. Но повышать тарифы ФСК ЕЭС не дают.

Риски компании

Министерство экономики предложило передать регионам полномочия по установлению тарифов ФСК ЕЭС. Сейчас тариф устанавливает Федеральная антимонопольная служба. В итоге во всех регионах платёж получается фактически одинаковым, кроме Северного Кавказа.

По оценкам Минстроя:

«В итоге нововведения тарифы ФСК ЕЭС могли бы вырасти в 2 раза».

Это увеличило бы прибыльность компании и позволило бы ей направлять больше денег на модернизацию электросетевого хозяйства, которое имеет тенденцию изнашиваться.

Буквально пару дней назад новый глава Федеральной антимонопольной службы выступил против роста тарифов ФСК ЕЭС. Он попросил правительство отказаться от нововведения Министерства экономики.

Судя по всему, с повышением тарифов будут проблемы. Поэтому откуда компании взять драйверы для операционного роста? Пока не очень понятно.

Ещё один неконтролируемый риск, который нужно держать в голове, — это возможное объединение с Россетями. Материнская компания Россети хочет объединить в своей структуре под своим единым крылом все дочки и перейти на одну акцию, чтобы получить контроль над всеми денежными потоками.

Сейчас большую часть денежных потоков Россети получают через дивиденды от ФСК ЕЭС. Если всё будет осуществляться по уставу, и денежные потоки будут выводиться из компании через дивиденды, это может быть позитивным моментом для миноритарных акционеров. Но если же денежные потоки будут выводиться через займы, то это будет самый негативный сценарий для инвесторов.

Пока непонятно, на каких условиях возможное объединение Россетей с дочками может произойти. Есть теория, что объединение может произойти с премией к рыночной цене. Миноритарии могут получить оферту от Россетей с жирным, хорошим довеском.

Мы имеем достаточно противоречивую картину. С одной стороны, относительно стабильные дивиденды и перспектива их роста в случае увеличения коэффициента выплаты до чётких 50%. С другой стороны, неконтролируемые корпоративные риски в случае объединения. Их последствия мы с вами не можем никак предсказать. Ещё есть такая же непредсказуемая возможность получения оферты от Россетей с премией к рыночной цене в случае объединения.

Нужна ли вам такая акция в портфеле? Думайте сами, решайте сами. Но я пока, честно говоря, большой перспективы в бумаге не наблюдаю, особенно с учётом рисков, которые мы не можем спрогнозировать. В России такие риски — это всегда неприятно.

Акции, облигации и ETF мы покупаем в Тинькофф. Можете с нами, периодически мы выкатываем акции для наших подписчиков и партнёров. Открыть счет можно по нашей реферальной ссылке, так мы поймём, на кого распространять акции. Ещё смотрите наше последнее видео на YouTube:

Источник https://journal.open-broker.ru/visit-card/fsk-ees/

Источник https://smart-lab.ru/blog/445397.php

Источник https://hakon-invest.ru/fsk-ejes-dividendy-perspektivy-i-riski-dlja-akcionerov/