МСФО, Дипифр

Внутренняя норма доходности. Формула расчета IRR инвестиционного проекта.

IRR — это Internal Rate of Return, что переводится на русский язык как «внутренняя норма доходности». Так называется один из двух основных методов оценки инвестиционных проектов. В интернете немало статей, представляющих собой краткое изложение данной темы по учебникам финансового анализа. Их общий минус в том, что в них слишком много математики и слишком мало объяснений.

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя и интерпретации полученных результатов.

IRR — что это такое? Формула IRR.

IRR или внутренняя норма доходности — это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того. О том, как пользоваться показателем IRR для одобрения инвестиционных проектов рассказывается чуть дальше в этой статье. Для начала надо научиться рассчитывать величину внутренней нормы доходности IRR, или, как ее еще называют, внутренней нормы рентабельности.

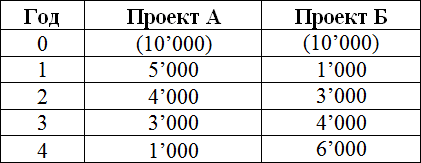

Математика расчета IRR довольно простая. Лучше всего рассмотреть ее на элементарных примерах. Для расчета показателя NPV инвестиционного проекта в одной из более ранних статей на этом сайте были использованы проекты А и Б с одинаковой суммой первоначальной инвестиции (10,000), но с разными по величине притоками денежных средств в последующие 4 года. Удобно будет воспользоваться этими примерами и для изучения формулы расчета показателя IRR.

Приведенная (к сегодняшнему моменту) стоимость всех денежных потоков для четырехлетних проектов будет вычисляться по формуле:

где NPV — чистая приведенная стоимость, CF — денежные потоки (Cash Flows), R — % ставка, стоимость капитала, 0,1,2,3,4 — количество периодов времени от сегодняшнего момента.

Если приравнять NPV к нулю, а вместо CF подставить денежные потоки, соответствующие каждому проекту, то в уравнении останется одна переменная R. Ставка процента, которая будет решением данного уравнения, т.е. при которой сумма всех слагаемых будет равна нулю, и будет называться IRR или внутренней нормой доходности.

Для проекта А уравнение примет вид:

Для проекта Б можно написать аналогичную формулу для расчета IRR, только денежные потоки будут другими:

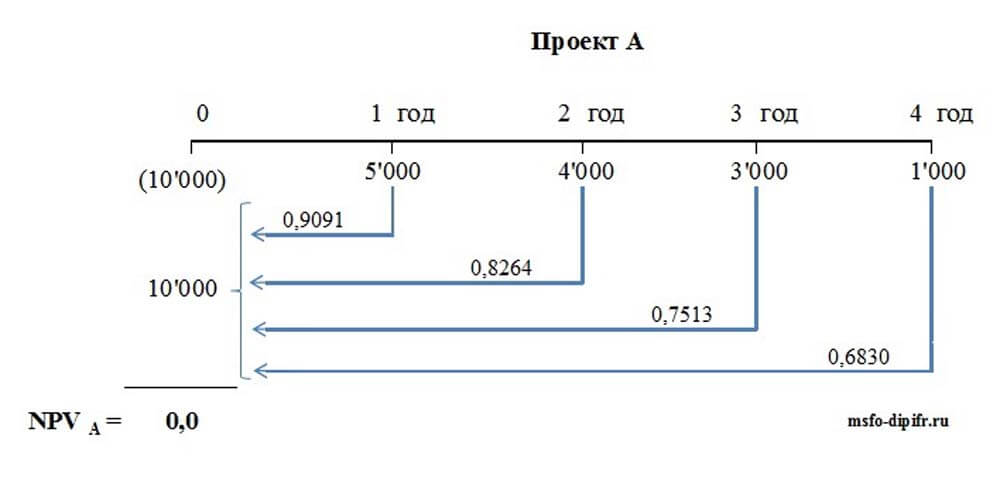

Чтобы было еще понятнее, можно нанести денежные потоки от проекта на шкалу времени и представить дисконтирование наглядно. Скажем, для проекта А расчет внутренней нормы доходности можно представить в таком виде:

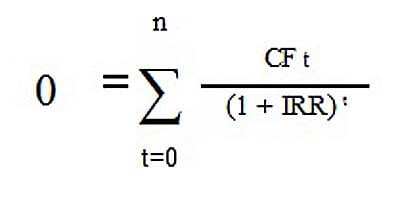

В общем виде для любого инвестиционного проекта формула для расчета IRR выглядит так:

где CF t — денежные потоки от проекта в момент времени t , n — количество периодов времени, IRR — внутренняя норма доходности. Обратите внимание, что понятие IRR в отличие от NPV имеет смысл только для инвестиционного проекта, т.е. когда один из денежных потоков (обычно самый первый) является отрицательным. Этот отрицательный денежный поток и будет являться первоначальной инвестицией. В противном случае мы никогда не получим NPV, равную нулю.

Расчет внутренней нормы доходности с помощью программы Excel — примеры

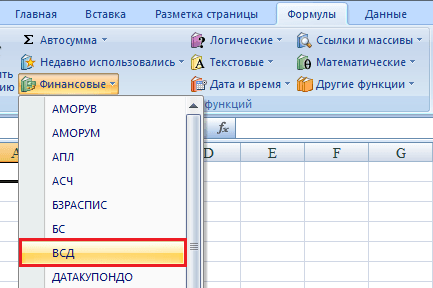

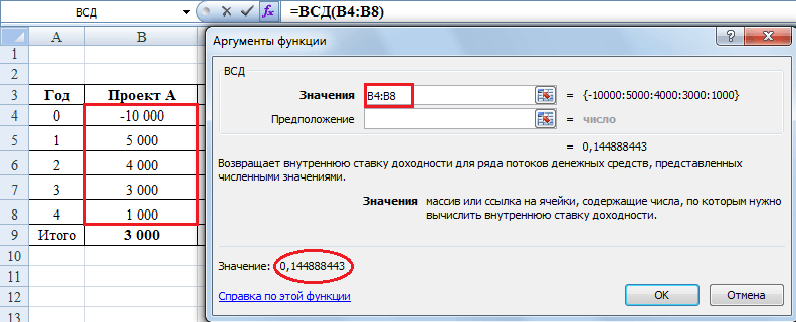

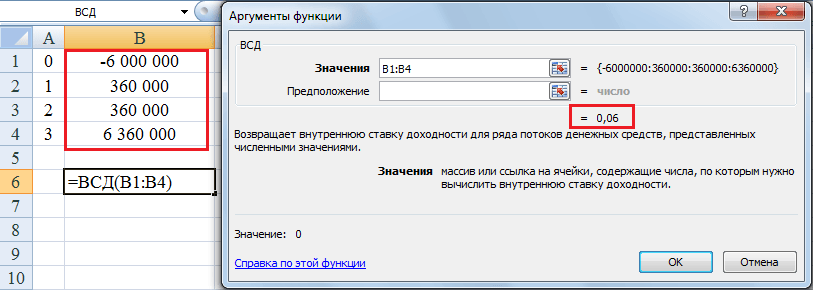

Вручную с помощью обычного калькулятора найти значение IRR для проектов А и Б невозможно, потому что в данном случае получается уравнение 4-й степени (в нем будет множитель IRR 4 — ставка процента в четвертой степени). Проблему решения такого уравнения n-ой степени можно устранить или с помощью финансового калькулятора, или, что проще, можно воспользоваться встроенной функцией в программе Excel. Эта функция находится в разделе Формулы —> Финансовые, и называется она ВСД (внутренняя ставка доходности).

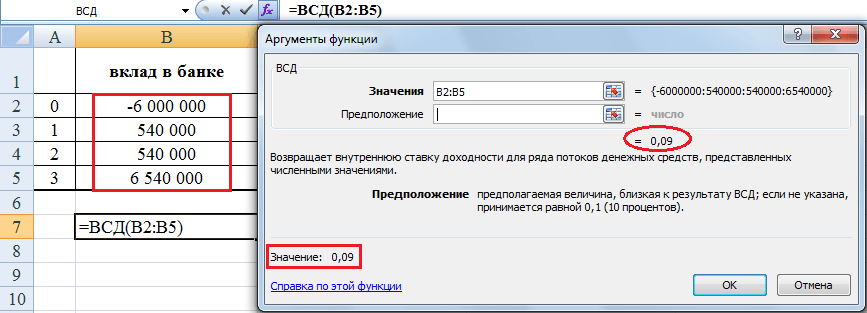

Для проекта А значение IRR, как видно из рисунка ниже, составит 14,48%.

Чтобы воспользоваться функцией ВСД, в строку «значения» нужно поставить ссылки на ячейки таблицы с суммами денежных потоков. Ячейку «предположение» можно не заполнять, этот аргумент, является необязательным. Выводимое значение 0,144888443 — это и будет искомая IRR, т.е. внутренняя норма доходности данного проекта. Если перевести эту величину в проценты, то она равна 14,48% с точностью до двух знаков после запятой.

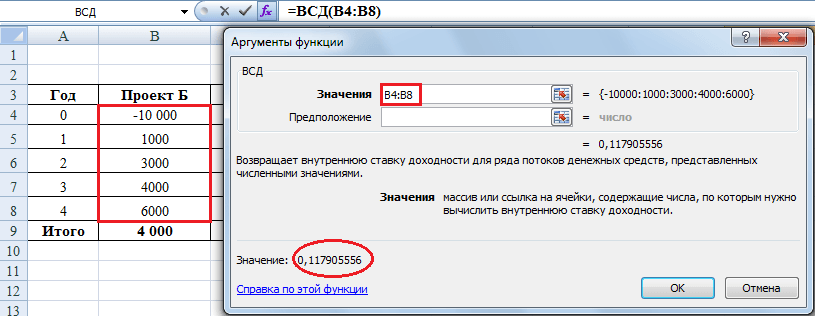

Для проекта Б значение IRR согласно Excel равно 11,79%.

Приведу важные пояснения по этой функции из раздела «справка» с моими дополнениями:

- Значения должны содержать по крайней мере одну положительную и одну отрицательную величину. В противном случае функция ВСД возвращает значение ошибки #ЧИСЛО!. Действительно, если нет отрицательного денежного потока, то NPV не может быть равно нулю, а в этом случае IRR не существует.

- Для расчета функции ВСД важен порядок поступлений денежных средств. Поэтому если потоки денежных средств отличаются по величине в разные периоды, что обычно и бывает, то их необходимо внести в таблицу в соответствии со временем их возникновения.

- В Microsoft Excel для вычисления ВСД используется метод итераций. Функцией ВСД выполняются циклические вычисления начиная со значения аргумента «предположение», пока не будет получен результат с точностью 0,00001%. В большинстве случаев для вычислений с помощью функции ВСД нет необходимости задавать аргумент «предположение». Если он опущен, предполагается значение 0,1 (10%).

Другими словами функция ВСД программы Excel будет искать значение IRR подбором, последовательно подставляя в формулу различные величины % ставки, начиная со значения в ячейке «предположение» или с 10%. Если функция ВСД не сможет получить результат после 20 попыток, выдается значение ошибки #ЧИСЛО! Поэтому в некоторых случаях, например, если вы будете считать IRR для ежемесячных потоков за несколько лет, лучше поставить в ячейку «предположение» ожидаемую вами величину ежемесячной процентной ставки. Иначе Excel может не справиться с расчетом за 20 попыток.

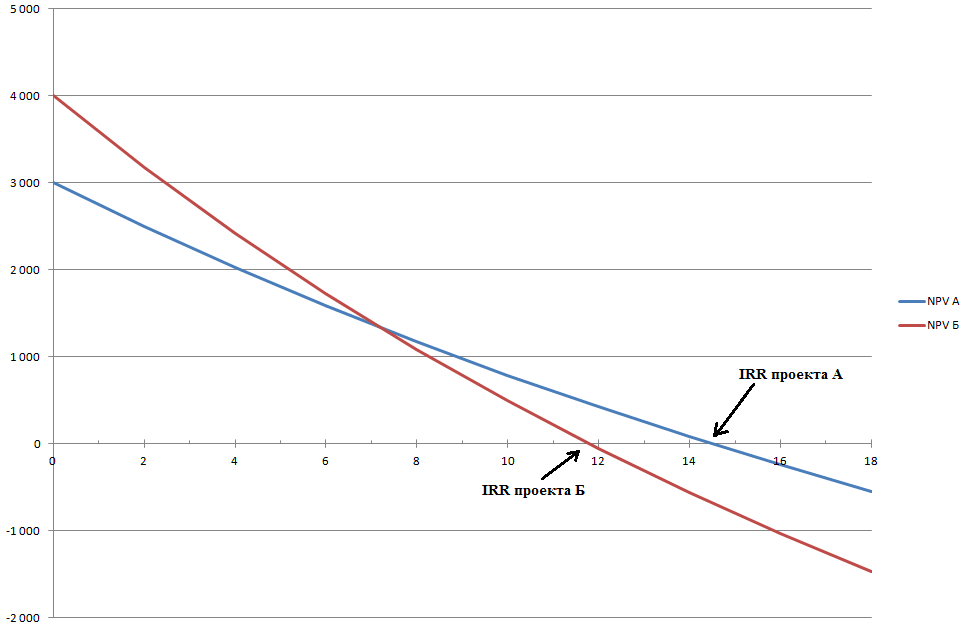

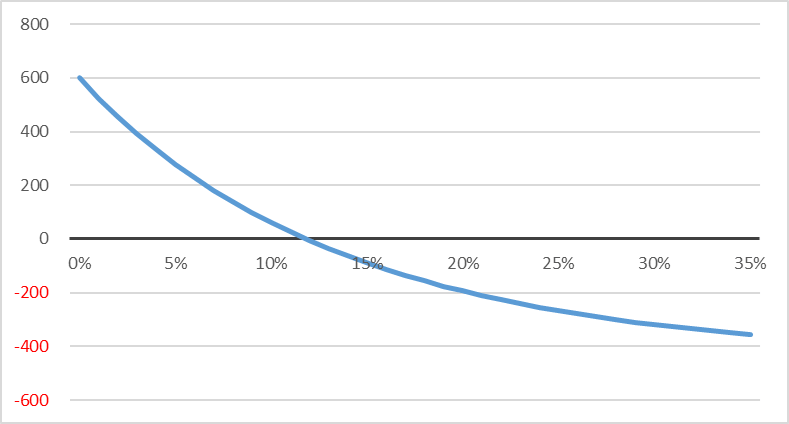

Графический метод расчета IRR

До появления персональных компьютеров обычно использовался графический метод определения IRR. Ниже представлены графики изменения NPV для проектов А и Б в зависимости от ставки процента. Для построения графиков нужно найти значение NPV, подставляя в формулу NPV различные значения ставки дисконтирования. Что такое дисконтирование и как дисконтировать денежные потоки, можно прочитать в одной из моих предыдущих статей.

На рисунке выше синий график — проект А, красный график — проект Б. Пересечение графиков с осью X (в этой точке NPV проекта равно нулю) как раз и даст значение IRR для этих проектов. Нетрудно видеть, что графический метод дает величину IRR, аналогичную найденным в Excel значениям внутренней нормы доходности для проектов А — 14,5% и Б — 11,8%.

Как пользоваться показателем IRR для оценки инвестиционных проектов?

Любой инвестиционный проект предполагает наличие первоначальной инвестиции (оттока денежных средств), которая приведет к поступлениям денежных средств в будущем (в идеальном случае). Что же показывает внутренняя норма доходности инвестиционного проекта? Она показывает ставку кредита, при которой мы не получим убытка от нашей инвестиции, т.е. результатом всех денежных притоков и оттоков в сумме будет ноль — ни прибыли, ни убытка. В этом случае наша инвестиция в проект окупится будущими поступлениями денежных средств от проекта, но в конечном итоге мы ничего не заработаем.

Правило оценки инвестиционных проектов:

Если величина IRR проекта больше стоимости капитала для компании (т.е. WACC), то проект следует принять.

Другими словами, если ставка кредита меньше ставки инвестирования (внутренней нормы доходности проекта), то заемные деньги принесут добавочную стоимость. Потому что такой инвестиционный проект заработает больший процент дохода, чем стоимость капитала, которая необходима для первоначальной инвестиции.

Например, если вы берете кредит в банке под 14% годовых для того, чтобы вложить средства в бизнес-проект, который принесет вам 20% годовых дохода, то вы на этом проекте заработаете. Если же ваши расчеты окажутся неверны, и внутренняя норма доходности вашего проекта будет ниже 14%, то вам придется отдать банку больше денежных средств, чем вы получите от проекта. То есть вы понесете убыток.

Сам банк поступает точно так же. Он привлекает деньги от населения, скажем, под 10% годовых (ставка по депозиту), а выдает кредиты под 20% годовых (цифра взята «с потолка»). До тех пор, пока ставка по принимаемым банком депозитам будет меньше, чем ставка по выдаваемым банком кредитам, банк будет жить на эту разницу.

Рассчитав показатель IRR, мы узнаем верхний допустимый уровень стоимости заемного капитала, который предполагается инвестировать. Если стоимость капитала (по которой компания может привлечь финансовые ресурсы) выше, чем внутренняя доходность проекта (IRR), то проект принесет убытки. Если стоимость капитала для компании ниже, чем IRR проекта, то компания в каком-то смысле будет работать как банк — жить на разницу между процентными ставками банковского кредитования и рентабельности инвестиции.

Чтобы логика расчета IRR стала еще понятнее, приведу несколько примеров из жизни, с которыми может столкнуться (и сталкивается) обычный человек.

Пример 1 — срочный вклад в Сбербанке

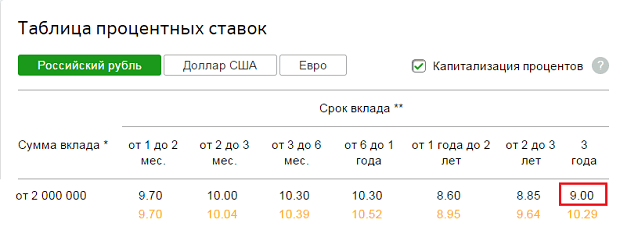

Допустим, у вас есть в наличии 6,000,000 рублей. Прямо сейчас можно сделать срочный вклад в Сбербанк, скажем, на три года. Сумма большая, поэтому нужен самый надежный банк в России. Сбербанк в данный момент предлагает ставку для вкладов свыше 2 млн. рублей на три года в размере 9,0 % годовых без капитализации и 10,29% годовых с ежемесячной капитализацией. Что такое капитализация вклада можно прочитать по ссылке.

Поскольку мы будем снимать проценты в конце каждого года, это будет вклад без капитализации процентов, и ставка составит 9% годовых. В конце каждого года можно будет снимать сумму, равную 6,000,000*0,09 = 540,000 рублей. В конце третьего года депозит можно будет закрыть, сняв проценты за третий год и основную сумму в размере 6 миллионов рублей.

Вклад в банке — это тоже инвестиционный проект, поскольку сначала делается первоначальная инвестиция (отрицательный денежный поток), а потом собираются денежные притоки от нашего проекта. Банковский депозит — это финансовый инструмент, и самый простой способ инвестирования, доступный для обычного человека. Раз это инвестиционный проект, то можно рассчитать его внутреннюю норму доходности. Наверное, многие уже догадались, чему она будет равна.

Внутренняя норма доходности (IRR инвестиции) в банковский депозит равна процентной ставке по этому депозиту, т.е. 9%. Если 6,000,000 рублей достались вам в наследство после уплаты налогов, то это означает, что стоимость капитала для вас равна нулю. Поэтому такой инвестиционный проект будет выгоден при любой депозитной ставке. Но взять кредит на 6 миллионов в одном банке и положить эти деньги на депозит в другой банк с прибылью не получится: ставка кредита всегда будет заведомо выше ставки инвестирования. Это принцип работы банковской системы.

Пример 2 — покупка квартиры с целью заработка на сдаче ее в аренду

Свободные денежные средства можно использовать и по-другому, а именно купить квартиру в Москве, сдавать ее в аренду три года, а в конце третьего года продать эту квартиру, чтобы вернуть основной капитал. Денежные потоки от такого проекта будут очень похожи на потоки денежных средств от срочного вклада в банке: примем, что арендная плата для простоты расчета уплачивается арендатором квартиры сразу за год в конце каждого года, а стоимость квартиры в рублях через три года останется такой же, как и сейчас. Я намеренно упрощаю ситуацию, более сложные расчеты вы сможете сделать самостоятельно.

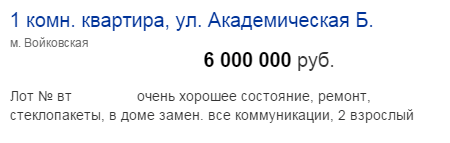

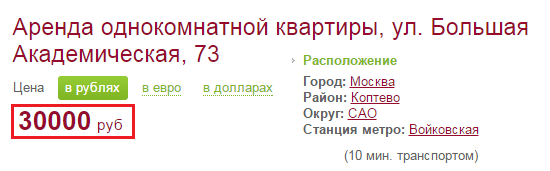

Я выбрала в Интернете первую же попавшуюся квартиру за 6 млн. рублей на СЗ Москвы. Аренда подобной однокомнатной квартиры стоит 30,000 рублей в месяц. Налоговые последствия данных сделок для простоты не учитываются.

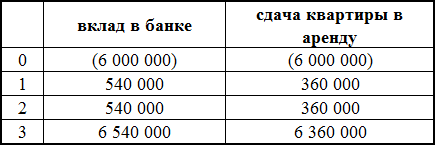

Итак, арендная плата за год составит 30,000*12 = 360,000 рублей. Чтобы было нагляднее, денежные потоки от обоих проектов — вклад в Сбербанке и сдача 1-комнатной квартиры в аренду на северо-западе Москвы — показаны вместе в таблице ниже:

Даже без вычисления IRR видно, что сейчас банковский депозит является более доходным вариантом. Легко доказать это, если рассчитать внутреннюю норму доходности для второго проекта — она будет ниже, чем IRR по депозиту. При сдаче данной однокомнатной московской квартиры в течение трех лет при условии ее продажи в конце третьего года IRR инвестиции составит 6,0% годовых.

Если у вас нет наследства в сумме 6 млн рублей, то брать эти деньги в кредит, чтобы сдавать квартиру в аренду неразумно, так как ставка кредитования сейчас заведомо выше, чем 6,0% внутренней доходности данного проекта. Причем IRR не зависит от количества лет сдачи квартиры в аренду — внутренняя норма доходности останется такой же, если вместо трех лет сдавать ее в аренду 10 лет или 15.

Если учесть ежегодное подорожание квартиры в результате инфляции, IRR данного проекта будет выше, Например, если в первый год (2015) рублевая стоимость квартиры вырастет на 10%, во второй (2016) на 9%, а в третий (2017) на 8%, то к концу третьего года ее можно будет продать за 6,000,000*1,10*1,09*1,08 = 7,769,520 рублей. Такое увеличение денежного потока в третий год проекта даст IRR, равную 14,53%. Поэтому если бы мы могли предсказать будущие рублевые цены на квартиры с большой точностью, то наш проект стал бы более реальным. Но все равно невыгодным в нынешней ситуации, когда ставка рефинансирования ЦБ равна 17%, и, соответственно, все банковские кредиты слишком дороги.

Расчет IRR при ежемесячных потоках денежных средств

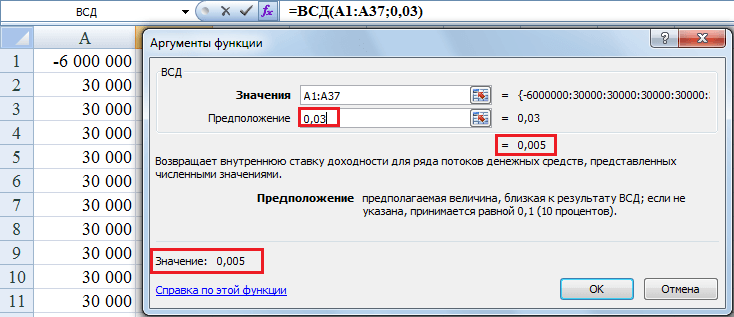

С помощью функции ВСД можно рассчитать IRR инвестиционного проекта при равных промежутках времени между денежными потоками. Результатом вычислений будет процентная ставка за период — год, квартал, месяц. Например, если бы мы считали, что платежи за аренду квартиры приходят в конце каждого месяца (а не года), то надо было бы сделать таблицу Excel с 36-ю платежами по 30,000 рублей. В этом случае функция ВСД выдала бы значение внутренней нормы доходности проекта за месяц. Для нашего проекта IRR получилась равной 0,5% в месяц. Это соответствует годовой % ставке в размере 6,17% (рассчитывается как (1+0,005) 12 -1), что ненамного больше, чем 6,0%, рассчитанных ранее.

Если вы захотите получить этот результат самостоятельно, обязательно заполните ячейку «предположение» — поставьте туда 0,03, иначе вы получите на выходе ошибку #ЧИСЛО!, потому что Excel не хватит 20 попыток, чтобы рассчитать IRR.

Расчет IRR при неравных промежутках времени между денежными потоками

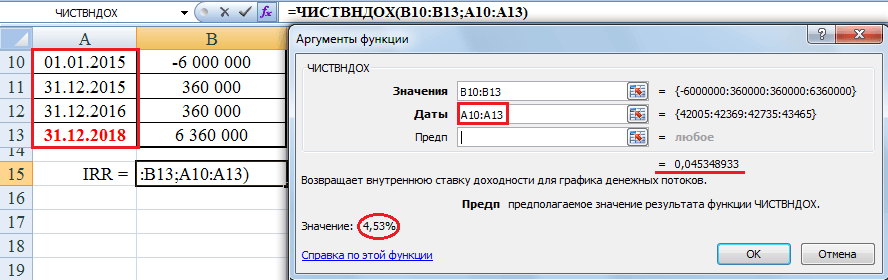

Excel предоставляет возможность рассчитать внутреннюю норму доходности проекта и в том случае, если денежные потоки от проекта поступают через неравные промежутки времени. Для расчета IRR такого проекта надо использовать функцию ЧИСТВНДОХ и в качестве аргумента указать не только ячейки с денежными потоками, но и ячейки с датами их поступлений. Например, если мы перенесем срок продажи квартиры вместе с последней арендной платой на конец четвертого года (с 31.12.17 на 31.12.18), а в конце третьего года у нас не будет поступлений денежных средств, то IRR упадет с 6% до 4,53% годовых. Обратите внимание, что рассчитать внутреннюю норму доходности в данном случае можно будет только с помощью функции ЧИСТВНДОХ, потому что фукция ВСД даст тот же результат, который и был — 6%, т.е. изменение периода времени ВСД не учтет.

«Куда идем мы с Пятачком, большой, большой секрет…»

(Мнение автора может не совпадать с мнением правительства)

Нынешняя ставка рефинансирования, равная 17%, убивает и бизнес, и банки. Потому что трудно найти инвестиционные проекты, которые бы окупались при таких ставках кредитования. Как развивать бизнес в подобных условиях? Торговля оружием и наркотиками, конечно, будут прибыльны и в этом случае, но большая часть бизнесов будут в лучшем случае выживать, а в худшем разорятся.

И как будут зарабатывать банки, если инвестиционных проектов с такой высокой доходностью просто не существует? А чтобы платить нам выросшие проценты по вкладам, банки должны где-то зарабатывать средства для этого.

Россия смогла бы выдержать и более низкий курс рубля по отношению к основным валютам, но справиться еще и с высокой процентной ставкой в экономике — это уже перебор.

В 2014 году мы неоднократно слышали, что ЦБ РФ занимается таргетированием инфляции. И делалось это с благими намерениями — чем ниже инфляция, тем легче добиться окупаемости инвестиций. Но получается, что хотели «как лучше», а получилось «как всегда». При дорогой валюте, как сейчас, в России могло бы успешно развиваться собственное производство, импортозамещение стало бы реальностью. Но нет, мы не ищем легких путей, а что хуже всего, мы не учимся на своих ошибках. И живем, как в том анекдоте:

«В прошлом году посеяли 100 га пшеницы. Все поел хомяк…В этом году собираемся засеять 200 га пшеницы. Нехай хомяк подавится!»

Не вписались в рынок — небольшая заметка о том, к чему привели высокие ставки по кредитам в 2014-15 годах. Хотя, конечно, сложно судить, что было бы лучше: еще более низкий курс рубля, но не такие высокие процентные ставки по кредитам для компаний, или то, что у нас в итоге получилось.

март 2018 «Эксперты не исключают кризиса плохих долгов в ближайшие годы. Об этом, в частности, заявил директор Центра структурных исследований РАНХиГС, экс-замминистра экономического развития Алексей Ведев. По его словам, это может случиться в ближайшие полтора-два года «с большой вероятностью».

Сейчас у банков накоплен портфель кредитов в 11 трлн рублей, размещенных под запредельные 16% годовых, с 2 триллионами рублей процентных платежей ежегодно, отметил Ведев. Это очень тяжелая нагрузка на заемщиков, на экономику. При этом основная задолженность приходится на слабо обеспеченные слои населения. «Ситуация близка к катастрофичной!», — считает он.

Внутренняя норма доходности (IRR)

Внутренняя норма доходности – это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций. Внутренняя норма доходности – это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Ключевые моменты

- IRR – это годовые темпы роста, которые, как ожидается, будут генерировать инвестиции.

- IRR рассчитывается с использованием того же принципа, что и NPV, за исключением того, что NPV устанавливается равным нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой прибыли с течением времени.

Формула и расчет IRR

Формула и расчет, использованные для определения этого числа, следующие.

где:

Ct=Чистый приток денежных средств в течение периода t

C0=Общие первоначальные инвестиционные затраты

IRR=Внутренняя норма доходности

t=Количество временных периодов

Как рассчитать IRR

Используя формулу, нужно установить NPV равным нулю и решить для ставки дисконтирования, что и является IRR.

Первоначальные инвестиции всегда отрицательны, поскольку представляют собой отток средств.

Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценки того, что проект обеспечит или потребует вливания капитала в будущем.

Однако из-за характера формулы IRR не может быть легко рассчитан аналитически, вместо этого его необходимо рассчитывать итеративно методом проб и ошибок или с помощью программного обеспечения, запрограммированного на расчет IRR (например, с помощью Excel)1.

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel делает всю необходимую работу за вас, получая ставку дисконтирования, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие притоки, с помощью функции IRR.1 Функцию IRR можно найти, нажав на значок вставки формул (fx).2

Вот простой пример анализа IRR с денежными потоками, которые известны и ежегодно периодичны (с разницей в один год). Предположим, что компания оценивает прибыльность проекта X. Проект X требует финансирования в размере $250 000 и, как ожидается, будет генерировать $100 000 денежных потоков после уплаты налогов в первый год и расти на $50 000 в течение каждого из следующих четырех лет.

В данном случае IRR составляет 56,72%, что является довольно высоким показателем.

Excel также предлагает две другие функции, которые могут быть использованы в расчетах IRR: XIRR и MIRR. XIRR используется в тех случаях, когда модель денежных потоков не имеет годовых периодических денежных потоков. MIRR – это показатель доходности, который включает интеграцию стоимости капитала и безрисковой ставки.

Понимание IRR

Конечной целью IRR является определение ставки дисконтирования, при которой приведенная стоимость суммы ежегодных номинальных денежных поступлений равна первоначальным чистым денежным затратам на инвестиции. В поисках определения ожидаемой доходности можно использовать несколько методов, но IRR часто идеально подходит для анализа потенциальной доходности нового проекта, который рассматривает компания.

Считайте, что IRR – это темп роста, который, как ожидается, инвестиции будут приносить ежегодно. Таким образом, он может быть наиболее похож на совокупный годовой темп роста (CAGR). В действительности, как правило, инвестиции не будут иметь одинаковый уровень доходности каждый год. Как правило, фактическая норма прибыли, которую в конечном итоге приносит данная инвестиция, отличается от расчетного IRR.

Для чего используется IRR?

При планировании капиталовложений одним из популярных сценариев использования IRR является сравнение рентабельности создания новых производств и расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут увеличить стоимость компании, скорее всего, один из них будет более логичным решением, как предписывает IRR. Обратите внимание, что поскольку IRR не учитывает изменение ставок дисконтирования, он часто не подходит для долгосрочных проектов, ставки дисконтирования которых, как ожидается, будут меняться.

IRR также полезен для корпораций при оценке программ выкупа акций. Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются лучшей инвестицией, то есть имеют более высокий IRR, чем любое другое использование средств, например, создание новых торговых точек или приобретение других компаний.

Люди также могут использовать IRR при принятии финансовых решений – например, при оценке различных страховых полисов по их страховым взносам и выплатам в случае смерти. Общее мнение таково, что полисы с одинаковыми страховыми взносами и высоким IRR гораздо более предпочтительны. Обратите внимание, что страхование жизни имеет очень высокий IRR в первые годы действия полиса – часто более 1 000%. Затем он снижается с течением времени. IRR очень высок в первые годы действия полиса, потому что если бы вы сделали только один ежемесячный взнос, а затем внезапно умерли, ваши бенефициары все равно получили бы единовременное пособие.

Еще одно распространенное использование IRR – анализ доходности инвестиций. В большинстве случаев рекламируемая доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции. Что если вы не хотите реинвестировать дивиденды, но нуждаетесь в них как в доходе, когда они выплачиваются? И если предполагается, что дивиденды не будут реинвестированы, выплачиваются ли они или остаются в наличности? Какова предполагаемая доходность денежных средств? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR – это расчет, используемый для определения взвешенной по деньгам нормы доходности инвестиций (MWRR). MWRR помогает определить норму прибыли, необходимую для начальной суммы инвестиций с учетом всех изменений денежных потоков в течение инвестиционного периода, включая доходы от продажи.

Использование IRR с WACC

Большинство анализов IRR проводится в сочетании с представлением средневзвешенной стоимости капитала компании (WACC) и расчетами NPV. IRR, как правило, имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Большинство компаний требуют, чтобы расчет IRR был выше WACC. WACC – это показатель стоимости капитала фирмы, в котором каждая категория капитала пропорционально взвешена. В расчет WACC включаются все источники капитала, включая обыкновенные акции, привилегированные акции, облигации и любые другие долгосрочные долговые обязательства.

Теоретически, любой проект, IRR которого превышает стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов компании часто устанавливают требуемую норму прибыли (RRR), чтобы определить минимально приемлемый процент прибыли, который должны приносить инвестиции, чтобы быть оправданными. RRR будет выше, чем WACC.

Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут реализовывать проект только на этом основании. Скорее, они будут рассматривать проекты с наибольшей разницей между IRR и RRR, так как они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающим доходность, которую можно получить на финансовых рынках, то она может просто предпочесть инвестировать деньги на рынке. Рыночная доходность также может быть фактором при установлении RRR.

Анализ также обычно включает расчеты NPV при различных предполагаемых ставках дисконтирования.

IRR по сравнению со сложным годовым темпом роста

CAGR измеряет годовую доходность инвестиций за определенный период времени. IRR также является годовой нормой прибыли. Однако в CAGR обычно используется только начальное и конечное значение для получения расчетной годовой нормы прибыли.

IRR отличается тем, что в нем используются несколько периодических денежных потоков, что отражает постоянный приток и отток денежных средств, когда речь идет об инвестициях. Еще одно отличие заключается в том, что CAGR достаточно прост, чтобы его можно было легко рассчитать.

IRR по сравнению с рентабельностью инвестиций (ROI)

Компании и аналитики могут также обращать внимание на рентабельность инвестиций (ROI) при принятии решений о капитальных вложениях. ROI говорит инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR говорит инвестору о годовом темпе роста. Эти два числа обычно совпадают в течение одного года, но не будут совпадать в течение более длительных периодов времени.

ROI – это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем взятия разницы между текущей или ожидаемой будущей стоимостью и первоначальной начальной стоимостью, деления на первоначальную стоимость и умножения на 100.

Показатели ROI могут быть рассчитаны практически для любого вида деятельности, в которую были вложены инвестиции и результат которой может быть измерен. Однако ROI не всегда является наиболее полезным для длительных временных периодов. Он также имеет ограничения при составлении бюджета капиталовложений, где основное внимание часто уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR, как правило, идеально подходит для использования при анализе проектов капитального бюджетирования. Он может быть неверно истолкован или неправильно интерпретирован, если используется вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т.е. проект никогда не принесет прибыли), то никакая ставка дисконтирования не даст нулевой NPV.

В рамках своего применения IRR является очень популярной метрикой для оценки годовой доходности проекта. Однако он не обязательно предназначен только для использования. IRR обычно имеет относительно высокое значение, что позволяет получить NPV, равное нулю. Сам IRR – это всего лишь один расчетный показатель, который дает значение годовой доходности, основанное на оценках. Поскольку оценки IRR и NPV могут резко отличаться от фактических результатов, большинство аналитиков предпочитают сочетать анализ IRR с анализом сценариев. Сценарии могут показать различные возможные NPV, основанные на различных предположениях.

Как уже упоминалось, большинство компаний не полагаются только на анализ IRR и NPV. Эти расчеты обычно также изучаются в сочетании с WACC и RRR компании, что обеспечивает дальнейшее рассмотрение.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичный IRR при меньшем первоначальном капитале или меньшем количестве посторонних соображений, то, несмотря на IRR, может быть выбрана более простая инвестиция.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, проект небольшой продолжительности может иметь высокий IRR, что делает его отличной инвестицией. И наоборот, более длительный проект может иметь низкий IRR, получая прибыль медленно и стабильно. Метрика ROI может внести некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть ждать более длительного срока.

Инвестирование на основе IRR

Правило внутренней нормы доходности – это руководство для оценки того, стоит ли продолжать проект или инвестицию. Правило IRR гласит, что если IRR по проекту или инвестиции больше минимальной RRR – обычно стоимости капитала, то проект или инвестицию можно продолжать.

И наоборот, если IRR проекта или инвестиции ниже стоимости капитала, то лучшим вариантом действий может быть отказ от проекта или инвестиции. В целом, несмотря на некоторые ограничения IRR, он является отраслевым стандартом для анализа проектов капитального бюджетирования.

Пример IRR

Предположим, что компания рассматривает два проекта. Руководство должно решить, следует ли продвигать один из них, оба или ни один. Стоимость капитала составляет 10%. Модели денежных потоков для каждого из них выглядят следующим образом:

Первоначальные затраты = $5,000

Первый год = $1 700

Второй год = $1 900

Третий год = $1 600

Четвертый год = $1 500

Пятый год = $700

Первоначальные расходы = $2,000

Первый год = $400

Второй год = $700

Третий год = $500

Четвертый год = $400

Пятый год = $300

Компания должна рассчитать IRR для каждого проекта. Первоначальные затраты (период = 0) будут отрицательными. Решение для IRR – это итерационный процесс с использованием следующего уравнения:

0 = Σ CFt ÷ (1 + IRR)t

CF = чистый денежный поток

IRR = внутренняя норма доходности

t = период (от 0 до последнего периода)

$0 = (первоначальные затраты * -1) + CF1 ÷ (1 + IRR)1 + CF2 ÷ (1 + IRR)2 + … + CFX ÷ (1 + IRR)X

Используя приведенные выше примеры, компания может рассчитать IRR для каждого проекта следующим образом:

IRR Проект A:

$0 = (-$5,000) + $1,700 ÷ (1 + IRR)1 + $1,900 ÷ (1 + IRR)2 + $1,600 ÷ (1 + IRR)3 + $1,500 ÷ (1 + IRR)4 + $700 ÷ (1 + IRR)5

IRR проекта A = 16,61 %

IRR проекта Б:

$0 = (-$2,000) + $400 ÷ (1 + IRR)1 + $700 ÷ (1 + IRR)2 + $500 ÷ (1 + IRR)3 + $400 ÷ (1 + IRR)4 + $300 ÷ (1 + IRR)5

IRR проекта B = 5,23 %

Учитывая, что стоимость капитала компании составляет 10%, руководству следует продолжить реализацию проекта А и отклонить проект Б.

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) – это финансовая метрика, используемая для оценки привлекательности конкретной инвестиционной возможности. Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму прибыли этой инвестиции после учета всех ее прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе среди нескольких альтернативных инвестиций инвестор выбирает инвестицию с самым высоким IRR при условии, что он выше минимального порога инвестора. Основной недостаток IRR заключается в том, что он в значительной степени зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

Является ли IRR тем же самым, что и ROI?

Хотя IRR иногда неофициально называют “возвратом на инвестиции”, он отличается от того, как большинство людей используют эту фразу. Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную прибыль, полученную от инвестиций за определенный год или за определенный период времени. Но этот тип ROI не отражает тех же нюансов, что IRR, и по этой причине IRR обычно предпочитают профессионалы в области инвестиций.

Еще одним преимуществом IRR является то, что его определение математически точно, в то время как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма доходности?

Является ли IRR хорошей или плохой, зависит от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может заняться проектом с 25% IRR, если сопоставимые альтернативные инвестиции в недвижимость предлагают доходность, скажем, 20% или ниже. Однако это сравнение предполагает, что рискованность и усилия, связанные с осуществлением этих сложных инвестиций, примерно одинаковы. Если инвестор может получить немного меньший IRR от проекта, который значительно менее рискованный или требует меньше времени, то он может с радостью согласиться на проект с более низким IRR. Однако в целом, при прочих равных условиях, более высокий IRR лучше, чем более низкий.

Внутренняя норма рентабельности, IRR

Внутренняя норма рентабельности (Internal Rate of Return, IRR) — один из наиболее популярных показателей в финансовом анализе. Его применяют в оценке инвестиционных проектов и других сферах. IRR используют, например, в анализе облигаций, где показатель доходности к погашению вычисляется как внутренняя норма рентабельности денежных потоков у покупателя облигации.

Определение показателя IRR

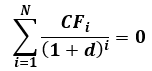

IRR денежного потока — ставка дисконтирования, при которой чистая приведенная стоимость этого денежного потока равна нулю. Таким образом, IRR находят как решение относительно переменной d следующего уравнения:

Экономический смысл IRR — максимальное значение стоимости капитала, при котором инвестиционный проект окупается. При оценке инвестиций IRR сравнивают с требуемой нормой доходности инвестированного капитала, и, если IRR выше требуемой доходности, то проект считают привлекательным.

Для простого варианта, когда в начале проекта — значительные инвестиции, а затем проект приносит доход:

Зависимость NPV от ставки дисконтирования обычно выглядит так:

Функция ВСД рассчитана на денежный поток, построенный с шагом в год. Если в финансовой модели у денежного потока другой шаг, особенно если платежи распределяются неравномерно, и шаг меняется от периода к периоду, используют вторую функцию — ЧИСТВНДОХ. У нее есть еще один параметр — даты каждого платежа в денежном потоке, что позволяет оценить IRR для любого шага планирования.

Использование функции Excel решает задачу расчета IRR, но не избавляет аналитика от ряда проблем, присущих этому показателю.

Проблема 1: необычные инвестиции

Работа показателя IRR рассчитана на ситуацию, когда в денежном потоке есть крупные отрицательные значения (инвестиции) в начале и затем ряд положительных значений. В реальности мы видим немало проектов, где денежные потоки выглядят более сложно. В этом случае интерпретация рассчитанных значений IRR также становится непростой, а в ряде примеров может возникать ситуация, когда проект одновременно имеет несколько значений IRR.

Допустим, денежный поток выглядит таким образом:

Здесь есть два значения в районе 5% и 30%, когда выполняется условие NPV=0, следовательно, это правильные решения для IRR. Функции вычисления IRR в Excel имеют дополнительный параметр — начальное предположение, от которого ведется подбор IRR. В данном случае, в зависимости от начального положения, Excel вычислит IRR как 5% или как 30%. Очевидно, что экономическая интерпретация этого расчета будет сильно затруднена, поэтому для подобных денежных потоков в процессе принятия решений IRR лучше не использовать вообще .

Проблема 2: реинвестирование

Вторая проблема использования IRR для принятия решений связана с тем, что в процессе расчета мы меняем ставку дисконтирования, а она отражает требуемый «нормальный» уровень доходности капитала. В процессе анализа считается, что инвестор мог бы получить такую доходность, вкладывая деньги в другие проекты с похожим уровнем риска, поэтому и от инвестиций в анализируемый проект он ждет такой же доходности.

Но если ставка дисконтирования проекта 15%, а IRR определен на уровне 25%, то надо принимать во внимание, что при расчете IRR было сделано предположение, что и любые полученные от проекта деньги могли бы дальше приносить инвестору доход 25%. Это не соответствует действительности. В результате выбор инвестиционных идей на основе IRR несколько искажен в сторону одобрения более коротких проектов с высокой оборачиваемостью, которые с точки зрения суммарного дохода могут быть не лучшим решением.

Альтернатива IRR — выбор проектов на основе анализа их NPV, который свободен от всех недостатков IRR. Кроме того, некоторое распространение получил показатель модифицированной внутренней нормы рентабельности (MIRR), в котором предусмотрено использование отдельной ставки для ожидаемых доходов от реинвестиций.

История создания показателя IRR

Подходы, связанные с использованием дисконтированных денежных потоков, разрабатывались разными авторами, начиная с конца 19 века. В частности, ряд важных публикаций на эту тему подготовили Ойген фон Бём-Баверк и Ирвинг Фишер. В книге «Теория процента» Фишер даже привел уравнение для расчета IRR, но не упоминал современного названия этого термина и применял его только в варианте сравнения двух инвестиционных возможностей.

Впервые термин «внутренняя норма рентабельности» и точное описание его формулы ввел Кеннет Боулдинг в статье «Теория единичной инвестиции» (Boulding, K. E. «The Theory of a Single Investment». The Quarterly Journal of Economics 49, вып. 3 (1 мая 1935 г.): 475–94).

В конце того же года показатель упомянул Джон Кейнс в «Общей теории занятости, процента и денег», он называл его «маржинальная эффективность капитала». Поскольку книга сыграла важную роль в развитии экономической науки, то часто именно ее упоминают как источник показателя IRR.

В следующие 20 лет показатель IRR постоянно использовали в оценке инвестиций, но термин не являлся стандартом, и в ряде книг вместо него применяли «доходность» (yield), которая сейчас сохранилась в оценке облигаций (известный термин «доходность к погашению», yield to maturity, YTM — это IRR, рассчитанный для облигации).

Примерно с середины 1960-х годов термин IRR окончательно вытеснил другие формулировки, и сложилось современное понимание этого показателя.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник http://msfo-dipifr.ru/vnutrennyaya-norma-doxodnosti-formula-rascheta-irr-investicionnogo-proekta/

Источник https://nesrakonk.ru/irr/

Источник https://www.alt-invest.ru/lib/irr/