Почему стоит инвестировать в акции

Стоит ли покупать сейчас акции российских компаний? Инвестиции в Россию всегда были сопряжены с повышенным риском. Может показаться, что акции российских компаний стали дешевы. Какие только можно риски реализовались. Кто хотел продать, уже продали акции или сами, или брокер закрыл (у кого были большие плечи). Мне несколько знакомых написали, которые далеки от биржи: «Закупаться сейчас? Сбербанк как подешевел. » Никогда не даю советов, дабы не брать на себя часть ответственности за финансовые решение других людей. Я лишь могу сказать, что сам делаю в определенный промежуток времени. Отвечу тут на вопрос: стоит ли покупать сейчас акции российских компаний? На мой взгляд, торопиться не стоит. Недавние новости: «Филиал ФГБУ РЭА Минэнерго ЦДУ ТЭК перестал предоставлять статистику по добыче и экспорту нефти — Интерфакс». ЦБ приостановил публикацию ежемесячной информации по внешней торговле РФ товарами. «Северсталь» не будет публиковать свою финансовую отчетность за 1 квартал 2022 год. ТМК не будет публиковать решение совета директоров о дивидендах за 2021 год – RTRS. Совет директоров «Северстали» рекомендовал не выплачивать дивиденды за первый квартал 2022 года и четвертый квартал 2021 года. Дальше список думаю продолжать нет смысла, тренд понятен. В условиях дефицита информации невозможно что-то прогнозировать на будущее и склонять вероятность в свою пользу. Инвестиции в российские акции становятся в ряд с «казиношными» автоматами. Даже с учетом того, что почти все акции упали, они не выглядят интересны к покупке из-за рисков, которые существуют для любой компании. Но если взглянуть глазами безнадежного оптимиста, как выбрать лучшее из того, что есть на рынке? Нужно искать компании по этим пунктам: 1. Большие игроки на глобальном рынке. 2. География, направление на азиатские рынки. 3. Низкая угроза санкций из-за сложностей с замещением товара. 4. Экспортеры (ставка на девальвацию). Но и это не гарантия успеха, приведем пример с Алросой: $ ALRS

подходила не плохо по этим пунктам. И что? Попала в SDN (блокирующие санкции). В итоге, дивиденды под большим вопросом, санкции перечеркивают всю благоприятную конъюнктуру (высокие цены на алмазы). Придется продавать с большим дисконтом, а европейские ювелиры уже отказываются от продукции Алроса. Для Алросы – это не катастрофа, есть дела и сильно хуже у компаний, например у Аэрофлота (где полный бесперспиктивняк). Но и инвестировать в компанию в текущей ситуации я бы не стал, рассчитать масштаб проблемы сейчас не предоставляется возможным. Хорошо подходит по пунктам $ GAZP

. Многие ждут, что компания заплатит высокий дивиденд. Но если смотреть дальше чем год-два, нам четко обозначили тренд «партнеры» на снижения зависимости потребления газа из России. Как спекуляция может сработать и то, если дивиденды заплатят. Больше всего на российском рынке мне нравится сектор удобрений: $ PHOR

. Но тут нет какой-то скидки, чтобы бежать и набирать акции. По текущим ценам соотношение риск-прибыль уже не так интересно. Хотя кто знает, может быть запас хода вверх еще есть не маленький (если верить в будущий дефицит продовольствия в мире). В общем, на мой взгляд, покупать сейчас акции с горизонтом на годы не самая лучшая затея. Только спекуляции. Все слишком быстро меняется и существует множество рисков, в том числе которые не возможно предвидеть, по причине закрытости информации. Не нужно вестись на большую «скидку», у всего есть причины. Сбербанк по 130 рублей может быть уже дорогим, хотя не так давно казалось 240 – это подарок.

Личный опыт: чем опасны акции для новичка

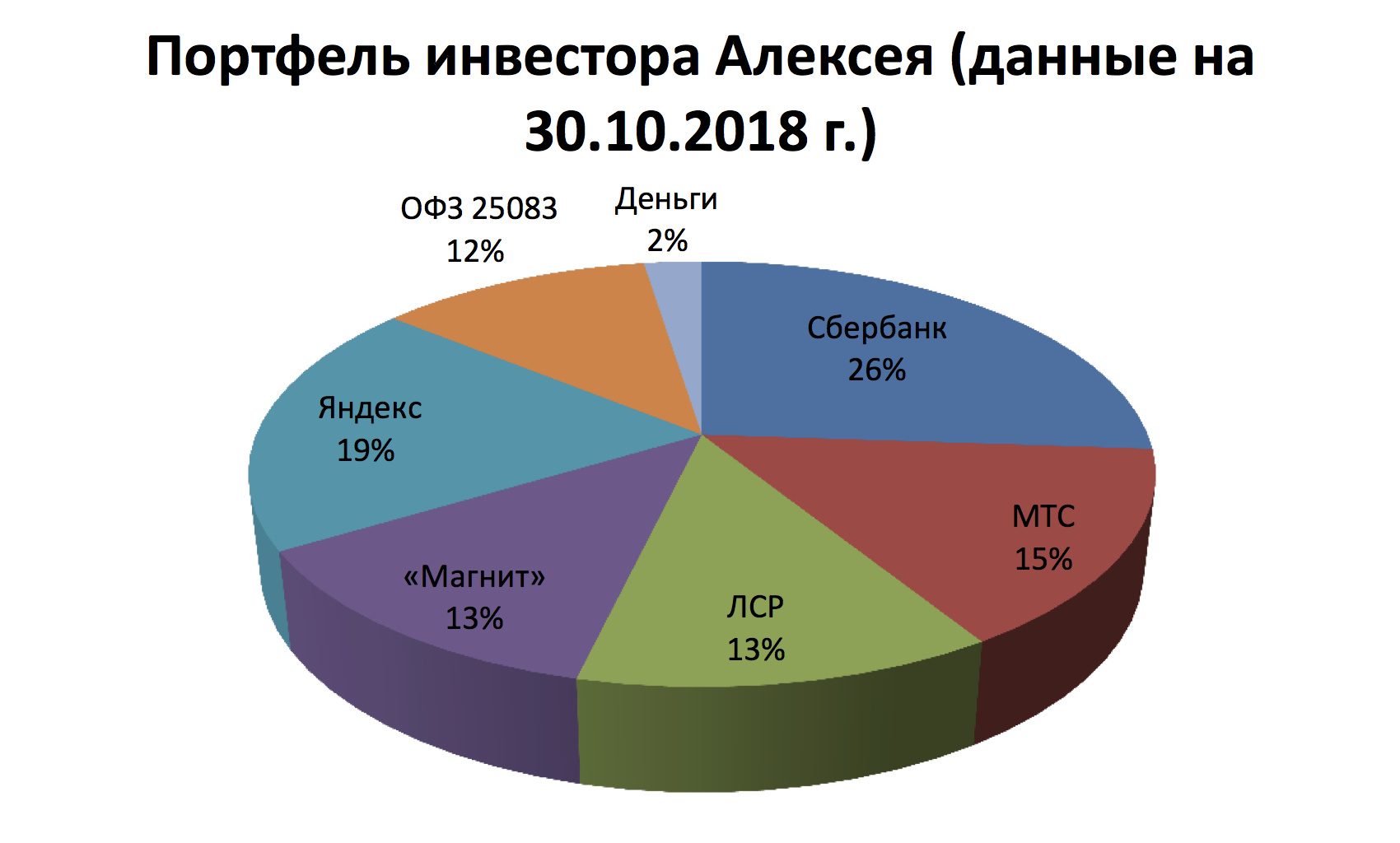

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Инвестиции на Банки.ру

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Зачем инвестировать, если можно оформить вклад?

Вы рассказываете про акции или облигации с доходностью 7—8% годовых. Какой смысл вкладывать в них деньги, а потом весь год напрягаться, упадут они или нет?

Можно же просто положить деньги в банк под такие же проценты или на процент ниже и ни о чем не париться. Хоть и немного меньше будет процент вклада, зато точно ничего не потеряешь.

Не могу понять, в чем смысл инвестиций в акции или облигации.

Сергей, у всех способов вложить деньги есть плюсы и минусы. Разные активы и инструменты подходят для разных задач. Действительно, в некоторых случаях лучший выбор — банковские вклады, но далеко не всегда.

Чем большую доходность хочет инвестор, тем на больший риск ему приходится идти. Есть вероятность не получить доход или даже понести убыток. Расскажу, чем хороши вклады, облигации и акции.

Все упомянутые в этом тексте ценные бумаги — пример, а не инвестиционная рекомендация.

Вклады

Банковские депозиты — простой и удобный способ вложить деньги на небольшой срок, от нескольких месяцев до 2—3 лет. Вкладчику достаточно заключить договор с банком, какие-то специальные знания или сложные действия не нужны.

Риск потерять деньги минимальный: депозиты в российских банках застрахованы АСВ на сумму до 1,4 млн рублей. Доходность заранее известна и указана в договоре с банком. По данным ЦБ, в конце мая 2019 года максимальная ставка по вкладам в топ-10 банках России была 7,374% годовых.

Доходность депозитов сейчас превосходит официальную инфляцию, но в среднем их доходность примерно равна ей. В номинальном выражении капитал, размещенный на депозитах, растет, но его покупательная способность увеличивается очень медленно. Для вложения денег на много лет депозиты — не лучший выбор. Чтобы получать доходность выше инфляции — реальную доходность, — нужны более выгодные и более рискованные варианты.

Облигации

Самые надежные облигации из доступных обычному российскому инвестору — ОФЗ, которые выпускает Минфин.

Доходность ОФЗ примерно равна доходности вкладов. Например, на 11 июня 2019 года эффективная доходность к погашению ОФЗ 26214 была 7,36% годовых. С учетом брокерских комиссий доходность будет ниже, так что и правда проще открыть вклад.

Но облигации можно покупать с помощью индивидуального инвестиционного счета и возвращать НДФЛ при помощи вычета на взнос. В случае с ОФЗ такой способ инвестиций даст примерно в 1,5 раза больше денег, чем банковский вклад.

Риск ОФЗ небольшой. Но цена любых облигаций, в том числе ОФЗ, колеблется. Можно получить убыток, если продать облигации дешевле, чем их купили. Поэтому безопаснее покупать короткие облигации и владеть ими до погашения.

Облигации регионов, муниципалитетов, крупных компаний выгоднее ОФЗ на 1—2 процентных пункта. Риск потерять деньги выше, чем в случае с ОФЗ.

Существуют и высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги могут приносить 12—15% годовых, но велик риск лишиться вложенных средств, если у компании возникнут проблемы.

В среднем облигации надежных эмитентов — органов власти и крупнейших компаний — дают доходность немного выше инфляции. Многие облигации выгоднее вкладов, а их цена колеблется меньше, чем цена акций.

Акции

Цена акций колеблется на несколько процентов каждый день и может вырасти или упасть на несколько десятков процентов в течение года. В акции лучше вкладываться на большой срок, в идеале на десятилетия.

В долгосрочной перспективе рынок акций — совокупность акций всех компаний — растет и дает доходность выше, чем вклады и облигации. У акций наибольшая реальная доходность — в среднем 4—5% в год сверх инфляции за счет роста цены и дивидендов.

Отдельно упомяну интересный многим рынок акций США. За 1872—2018 годы не было ни одного 20-летнего интервала, когда инвестиции во весь американский рынок акций по принципу «купи и держи» привели бы к убытку — даже с поправкой на инфляцию. А вот инвестиции на год много раз заканчивались убытком.

Чтобы победить в долгосрочной перспективе, надо сначала выжить в краткосрочной: не паниковать в кризис, когда рынок акций падает на десятки процентов, и не впадать в эйфорию, когда рынок растет на десятки процентов.

Все это означает, что акции хорошо подходят для долгосрочных вложений. Чем больше времени в запасе у инвестора и чем больше он готов к риску, тем больше может быть доля акций в его портфеле и тем меньше денег стоит держать на вкладах и облигациях.

Напоследок процитирую книгу Уильяма Бернстайна «Манифест инвестора»:

…Максимум убытка, который может принести одна акция, — это ее стоимость при покупке, в то время как успешные компании могут запросто сделать 1000%, а то и 10 000% за 10—20 лет.

Чтобы в вашем инвестиционном портфеле оказались те бумаги, которые сильнее всего вырастут, Бернстайн предлагает максимально диверсифицировать вложения в акции, в идеале — инвестируя во весь рынок акций с помощью фондов. Еще диверсификация снижает риск.

Вывод

Чтобы быстрее достичь финансовых целей, недостаточно откладывать деньги — их надо инвестировать. Тогда капитал будет расти и от пополнений, и от инвестиционного дохода.

Депозиты отлично подходят для вложений на короткий срок, но их доходность примерно равна инфляции. Облигации выгоднее депозитов, но есть риск потерять деньги. Наибольшая потенциальная доходность — у акций, но в них лучше инвестировать на много лет и хорошо диверсифицировать вложения.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Ну не упомянули о главном достоинстве облигов и недостатке депозитов — первые приносят доход каждый день и при продаже не теряются проценты, а во вторых выгодные проценты обычно на долгосрок со сгоранием при досрочке. Так что средства в облигах маневреннее.

А ещё не сказали, что на доход с облигаций действует налог (кроме купонов ОФЗ), так что 1-2% разницы могут быть не в плюс а в минус от ОФЗ

Кирилл, в случае ИИС средства как раз не маневренны. Для купонов всех облигаций, неважно, корпоративных или государственных, выпуска от 17 года (вроде) и позже, налога нет от ключевой ставки + 5%

Кирилл, для не очень больших сумм выгоднее всего оказываются карты с % на ежедневный остаток — там почему-то на 1-3% выгоднее, чем на депозитах или офз

Кирилл, На доходы в виде процента (купона) по облигациям, эмитированным после 1 января 2017 года, налоговая база определяется как превышение суммы выплаты процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который был выплачен купонный доход (п. 1 ст. 214.2. НК РФ). Кстати, в отличие от налога на доходы по операциям с ценными бумагами (13%), налог «на превышение ключевой ставки+5%» составляет 35%. Обратите внимание, что берется номинальный процентный доход, то есть отношение суммы выплаты по купонам за год к номиналу облигации, а не к цене, за которую вы её купили. Например, если вы купили облигацию с купонным доходом в 10% годовых за 50 и фактическая текущая доходность для вас будет 20%, налог не удержат. И наоборот, если вы купили облигацию с доходностью 16% за 200 и фактическая доходность — 8%, с вас всё равно возьмут налог.

Отметим, что, в соответствии с письмом Министерства финансов РФ от 3 ноября 2017 г. N 03-03-10/72515 моментом эмиссии считается дата начала размещения облигаций (а не дата их регистрации, как полагали многие ранее)

Nadya, не всем ИИС же показан, во-первых ограничение по вычетам на сумму свыше 400к, и всё что свыше можно как раз размещать на обычном счете, во-вторых для неплательщиков НДФЛ (предприниматели, пенсионеры, тунеядцы) ОФЗ через ИИС нет смысла покупать — вот в этих случаях то и оказываются средства в ОФЗ «доступнее» чем в банках.

Про налог честно не не знал этой новости, есть где почитать?

Илья,

1 000 000 * 1.105 ^ 10 = 2 714 080.85

1 000 000 * 1.070 ^ 10 = 1 967 151.36

2 714 080.85 — 1 967 151.36 = 746 929.49

Илья, «из года в год» — это как раз без капитализации. Вам посчитали разницу с капитализацией. На самом деле все еще интереснее и неоднозначнее:

капитализация по описанной схеме предполагает реинвестирование, чего автоматически не происходит — разве что банковский вклад может быть на определенный срок с капитализацией. Но в общем случае доход надо куда-то вкладывать самостоятельно, а % со временем меняется в непредсказуемую сторону

вас как раз никто не заставляет держать бумаги долгое время! Просто известно, что если заниматься постоянной покупкой-продажей, в целом скорее всего просто потеряешь на брокерских комиссиях. Нужно иметь мужество и трезвый взгляд, чтобы не избавиться от бумаг при временном падении, но и не проглядеть банкротство эмитента.

кстати, какие 5 лет? дело, конечно, ваше, но большая часть выгодных облигаций имеют сроки погашения 2-3 года. И да, вы можете войти в эту сделку в любой момент и в любой момент выйти — потому что накопленный купонный доход приобретается вместе с облигацией. Если же дождаться погашения, то и налоги платить не придется. А вот большинство долгосрочных вкладов как раз предполагают досрочное закрытие только под 0,1%.

ИИС — отдельная история: с одной стороны, за счет налогового вычета, бумаги становятся выгоднее вкладов, с другой — появляется ограничение на минимальный срок владения бумагами (их нельзя будет обратить в деньги и вывести от брокера, пока с открытия ИИС не пройдет 3 года).

особое веселье начинается при выборе, куда вложить не 1 млн, а 2 или больше. Ту сумму, которую уже опасно вкладывать в один банк — при его банкротстве вернут максимум 1,4 млн. Можно разделять по разным банкам, конечно. А можно вспомнить, что деньги на счетах брокера не застрахованы — но ценные бумаги в депозитарии как раз не пропадут. И выбор бумаг практически всегда гораздо шире, чем предложения банков по вкладам и счетам.

Универсальных рецептов тут действительно нет.

Источник https://www.tinkoff.ru/invest/social/profile/webjunk/86be1c4d-e550-4ae6-9d72-eb62faa33653/

Источник https://www.banki.ru/news/daytheme/?id=10729147

Источник https://journal.tinkoff.ru/ask/deposits-et-al/