Чем россияне рискуют на бирже. 5 наивных (но важных) вопросов эксперту «Сбера»

В январе 2022 года у 17,4 млн россиян были счета на Мосбирже, из них 2,8 млн совершили хотя бы одну сделку в течение месяца. Наверняка каждый из них рассчитывает на заработок. Но где доходность, там всегда риск. И важно его адекватно оценивать. «Секрет» поговорил со старшим аналитиком компании «Сбер управление активами» Григорием Пилюгиным о рисках, которые подстерегают российских инвесторов, и задал ему наивные (но важные) вопросы о фондовом рынке.

1. Допустим, человек купил акции разных компаний. Он понимает, что есть риск потерять часть средств. Но может ли он потерять вообще все свои деньги? Что самое худшее может случиться с его инвестициями?

— Иногда отдельные акции падают почти до нуля. Свежий пример — бумага китайской образовательной корпорации TAL Education Group. С 19 февраля 2021 года до 27 января 2022 года она упала более чем на 97% (из-за правительственных ограничений на рынке EdTech. — Прим. «Секрета»).

Но достаточная диверсификация исключает риск полной потери вложенных средств: даже если одна или несколько компаний в портфеле будут переживать не лучшие времена, это компенсирует прирост по другим позициям. Особенно если подобрать активы с разной корреляцией (когда одни и те же факторы по-разному влияют на стоимость акций) и волатильностью.

Но это правило не работает для производных инструментов (договоры на приобретение ценных бумаг в будущем на определённых условиях. — Прим. «Секрета») и при торговле акциями с плечом (то есть на средства, взятые у брокера в кредит. — Прим. «Секрета»). В этом случае можно уйти не просто в ноль, а и вовсе в минус.

Другим риском для отдельных акций является их делистинг, приводящий к меньшей ликвидности на внебиржевом рынке, но опять же не к 100%-й потере их стоимости.

2. Чтобы грамотно диверсифицировать свой портфель, нужно уметь оценивать десятки или даже сотни компаний, чтобы выбрать лучшие. Если человек не уверен в своих аналитических способностях или у него нет времени этим заниматься, может, ему просто покупать много разных акций в небольшом количестве? Допустим, 40–60 разных компаний. Это хорошая идея?

— Покупать большое количество компаний, о которых инвестор ничего не знает, только ради диверсификации — это плохая идея. В таком случае лучше воспользоваться фондами (биржевые паевые инвестиционные фонды (БПИФ) или их аналог ETF). Это, по сути, уже готовый набор ценных бумаг, собранных по определённому принципу. Например, одни фонды копируют индексы, другие инвестируют только в отдельные сектора, страны и т. д. За условные 100 рублей вы купите сразу несколько десятков, а то и сотен компаний.

Фонды проще анализировать (достаточно смотреть всего лишь на один график) и ими проще управлять (наращивать или сокращать позицию всего за одну сделку).

Кроме того, излишняя диверсификация — враг доходности, особенно на коротком временном интервале. Ведь, чтобы показать доходность выше индекса на рынок в целом, нужно иметь более сконцентрированную долю портфеля в более быстрорастущих активах.

3. Где вообще хранятся ценные бумаги? Могут ли они потеряться из-за какого-нибудь сбоя? Кто за них отвечает?

— Учёт прав на акции в электронной форме ведут депозитарии. Как правило, это обособленные структурные подразделения брокеров. Они фиксируют всю информацию о том, что и когда купили и продали их клиенты. Эти же данные они отдают в центральный депозитарий РФ (Национальный расчётный депозитарий, НРД), который принадлежит Центробанку.

Вся эта инфраструктура устроена так, что «потеряться» акции не могут. Даже если брокер обанкротится, то клиент сможет перевести свои бумаги в депозитарий другого.

Определённый риск есть только, пожалуй, в случае преступных махинаций брокера. Чтобы избавиться от него, стоит выбирать крупных и известных брокеров с проверенной репутацией. Благо таких на рынке немало.

4. Иногда аналитики и опытные инвесторы используют термин «риск-доход на инструмент». Что это такое? Как этим пользоваться?

— Любая инвестиция — это вопрос про предпочитаемое соотношение риска и доходности. Наиболее популярная метрика — коэффициент Шарпа. Он показывает соотношение доходности портфеля/инструмента/стратегии за вычетом безрисковой ставки (например, гарантированной доходности по ОФЗ или депозитам) по отношению к стандартному отклонению (волатильности).

Для расчёта обычно используют исторические данные за несколько лет.

Коэффициент Шарпа = (x-y) / z, где:

х — средняя доходность актива; у — средняя доходность безрискового актива; z — стандартное отклонение доходности актива.

Благодаря этому подходу инвестор может сравнивать стратегии с разной волатильностью, понимая, сколько процентов доходности он получает на 1% риска. Приемлемое значение — уровень выше 1.

Более точную оценку даст коэффициент Сортино. Это более информативный аналог коэффициента Шарпа, так как он учитывает только убыточные периоды, ведь инвестора волнует в первую очередь отрицательная волатильность или просадка портфеля.

Коэффициент Сортино = (x-y) / z, где:

х — средняя доходность актива; у — средняя доходность безрискового актива; z — стандартное отклонение убытков по активу/портфелю.

Например, инвестор решает, в какую стратегию инвестировать — с годовой исторической доходностью 31% годовых при волатильности 25% и волатильностью при просадках 15% или — второй вариант — 16% годовых с волатильностью 10% и волатильностью при просадках 8%.

При годовой безрисковой ставке в 1% для первой стратегии коэффициент Шарпа составит (31% – 1%) / 25% = 1,2, а Сортино (31% – 1%) / 15% = 2. Аналогично для второй стратегии (16% – 1%) / 10% = 1,5 и (16% – 1%) / 8% = 1,875 соответственно.

Таким образом, несмотря на то что доходность первой стратегии выше, с учётом волатильности эта стратегия менее привлекательна для инвестора, т. к. коэффициент Шарпа ниже в первом случае (1,2 vs 1,5).

Однако если инвестора волнует не общая волатильность портфеля, а только «волатильность вниз», т. е. при просадках портфеля, то более приоритетной будет первая стратегия, исходя из коэффициента Сортино (2 vs 1,875).

Так, инвестор всегда делает выбор исходя из своего риск-профиля, который, помимо указанных двух коэффициентов, также может измеряться и другими параметрами, например максимально допустимой просадкой в целом.

Финальный выбор стратегии стоит делать на комплексной оценке разных факторов, не ограничиваясь только одной метрикой.

5. Санкции грозят отрезать Россию от мировой финансовой системы. Если худший из озвученных сценариев претворится в жизнь, как это скажется на фондовом рынке?

— В этом вопросе важны нюансы и детали, которых сейчас нет. Санкционное давление пока в реальности влияет только на стоимость российских акций. Мы все видели, как в январе снижались котировки отечественных компаний на фоне геополитической напряжённости.

В такой ситуации при выборе активов для инвестирования лучше ориентироваться на фундаментальные показатели как отдельных компаний, секторов, так и экономики в целом. На текущий момент фундаментальные показатели как нашей экономики, так и российского рынка выглядят привлекательно. Уровни цен акций многих компаний существенно ниже их международных аналогов, дивидендная доходность российских акций одна из самых высоких в мире.

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача.

Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.

Пора покупать Сбербанк? Прогноз цен на 2022-2023.

Пришла ли пора покупать Сбербанк?

Или будут более интересные моменты для входа?

Напомню историю.

Падение на кризисе 2008-2009 оставим за кадром. Там падение обычки было в 8,22 раза, но и рост за предыдущие 8 лет был в 226 раз. Если брать минимум (после обвала) в 13,5 рублей, который был в середине февраля 2009, то переставать покупать акции Сбера нужно было в январе 2005, когда его цена превысила 13,5 рублей, а если быть точным (тогда акции были ещё до сплита 1:1000), то 13 500 рублей. Потом был сплит и номинал и цена акций уменьшилась в 1000 раз.

Начнём с 2013-2014 гг.

Падение примерно в 2,3 раза. Потом цена начала расти и в начале 2018 достигла 285 рублей.

На санкциях против Дерипаски Сбер упал в 1,7 раза, меньше, чем в 2013-2014 гг.

Восстановится не смог и перед ковидным обвалом стоил 270 рублей.

В марте 2020 Сбер падал до 172 рублей, примерно в 1,57 раза.

К концу года восстановился полностью и начал расти дальше.

И перед последним обвалом стоил 386 рублей, после обвала — 90. Падение в 4,28 раза.

Сейчас Сбер торгуется в боковике, после того как отпрыгнул от низов почти что в 2 раза, но потом было снижение.

Некоторые аналитики ждут продолжения падения до 50-60 рублей.

Если сравнивать с 2007-2009 гг, то там падение от максимума до минимума длилось 574 дня. И там были подъёмы цены до 88 р. в мае 2008, а потом затяжное снижение. Этот подъём был вызван, видимо, объявлением и отсечкой под дивиденды.

В этом году дивиденды не ожидаются или ожидаются, но менее 50% от прибыли.

По моим ощущениям в этом году заплатят 18,71 рублей, на 1 копейку больше, чтобы показать приверженность росту дивидендов год от года. Сэкономленные 10 рублей пойдут в дивиденды за 2022 год, когда прибыль будет скромнее прибыли 2021. И за 2022 выплатят 18,72 копейки: 8,72 из прибыли 2022 года и 10 рублей из НЧП 2021.

Текущее падение длится всего 133 дня.

Соображение по дивидендам за 2021 год написал выше. Если и заплатят, то как в 2020 ближе к осени, например, 30 сентября.

К дивидендам немного порастём, до 170-180, а после боковик — 120. 150.

Если в США всё-таки начнётся рецессия, то Сбер может сходить и до 80. Если так будет, то 80 рублей жду в марте 2023.

Пора ли покупать Сбербанк?

Думаю, да.

По текущим (120-130 рублей) вполне привлекательно.

Ранее писал расклад по капиталу.

Если Сбер потерял 1,5 трлн. капитала, то он всё равно торгуется ниже 1 капитала.

Сейчас тяжело оценить состояние банка: отчётов нет, заявлений нет, есть потеря бизнеса в Европе и, вероятно, снижение активности в Казахстане. В этом тумане сложно что-то предсказать, но думаю, что оставшаяся часть умеет генерировать достаточную рентабельность для преодоления кризиса.

Нейтральный сценарий, при котором СВО закончится на условиях России, делает Сбербанк привлекательным для вложения средств. В этом случае, думаю, цена будет от 180 до 200.

Негативный сценарий, при котором коллективный запад переведёт всё в настоящую войну, здесь будет не фондового рынка, который, я думаю, закроют надолго, лет на пять, будет гиперинфляция и борьба за выживание. В этом случае я бы перед закрытием рынков купил бы сколько смог Сбера, Газпрома, Роснефти и забыл бы про них. Если удастся выжить, то это будет хорошим подспорьем для начала новой жизни.

Выводы по графикам.

Цена акций Сбербанка всегда переписывала максимумы. Вопрос был лишь в сроках.

От текущих в ближайшие годы (до лета 2025) жду рост в 4 раза до 480-500 рублей.

Более дальний горизонт: до 2028-2029 — 750. 900, 2033-2035 — 1100. 1300.

Личный опыт: чем опасны акции для новичка

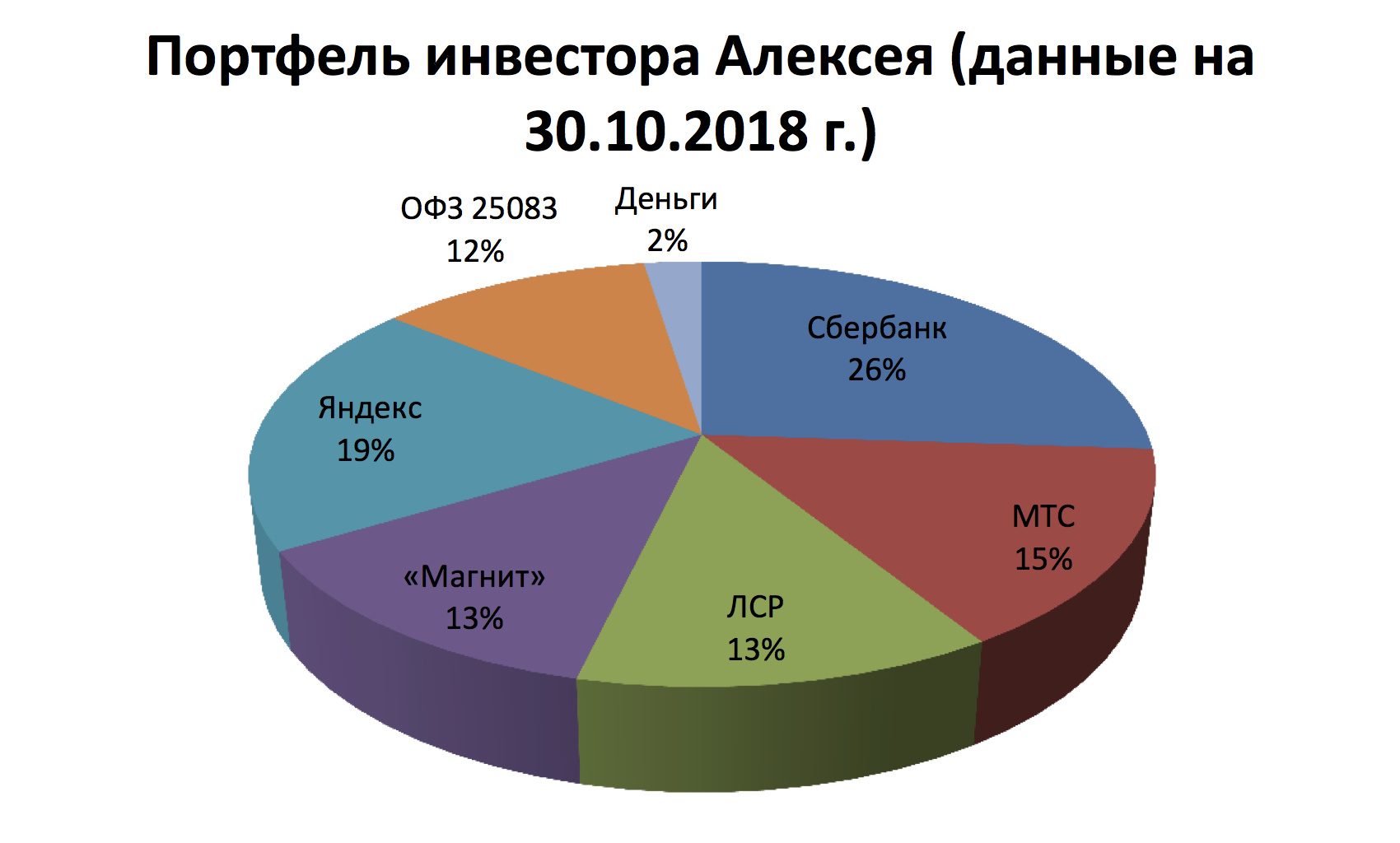

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Инвестиции на Банки.ру

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Источник https://secretmag.ru/investment/chem-rossiyane-riskuyut-na-birzhe-5-voprosov-ekspertu-sbera.htm

Источник https://smart-lab.ru/blog/802141.php

Источник https://www.banki.ru/news/daytheme/?id=10729147