Дивидендные акции на 2020 год — портфель из 8 компаний

В этой статье мы рассмотрим интересные дивидендные акции на 2020 год. Уже скоро заканчивается 2019 год и поэтому пора уже начинать искать интересные идеи для следующего года.

Для тех, кто плохо знаком с понятием дивидендов и покупкой акций рекомендую ознакомиться со следующими статьями:

1. Вступление: что такое дивидендные акции

Дивидендные акции — это акции тех компаний, которые стабильно платят хорошие дивиденды. Под словом «хорошие» надо понимать доходности выше средних значений по рынку ценных бумаг. Это около 9-14% годовых.

Новая экономическая политика России потребовала от компаний направить больший процент своих доходов на выплаты дивидендов. С тех пор наш рынок довольно активно растет (можно даже назвать это ралли). Особенно сильно рынок стал расти после понижение ключевых ставок ЦБ (на дату публикации она составляет 6,5%). В 2019 году зафиксирована низкая инфляция. Поэтому в следующем 2020 году прогнозируется дальнейшее снижения ставки дивидендные акции могут вырасти в цене сильнее рынка.

Поэтому многие инвесторы открывают ИИС, чтобы получить налоговые вычеты (это стало доступно лишь с 1 января 2015). Список открытых брокерских счетов активно растет, что говорит об активном вливании средств населения на фондовый рынок.

При выборе дивидендных акций мы ориентировались на надежных и стабильных эмитентов, а также на следующие моменты

Все акции можно приобрести на фондовом рынке на ММВБ. Для доступа к торгам на биржу рекомендую использовать следующих фондовых брокеров:

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

У них бесплатный ввод и вывод средств. Минимальные комиссии за оборот торгов. Есть все доступные инструменты для торгов (акции, облигации, фьючерсы, опционы, ETF фонды, иностранные бумаги).

2. Состав дивидендного портфеля на 2020 год

В скобках указана ожидаемая дивидендная доходность и DSI, который говорит о стабильности выплаты дивидендов.

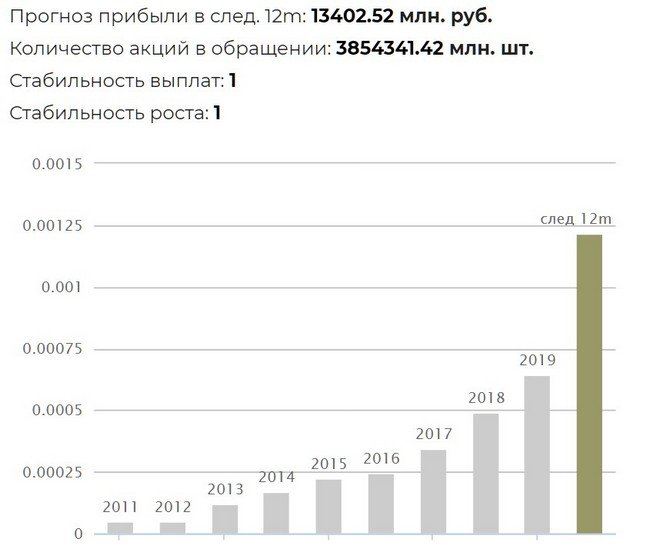

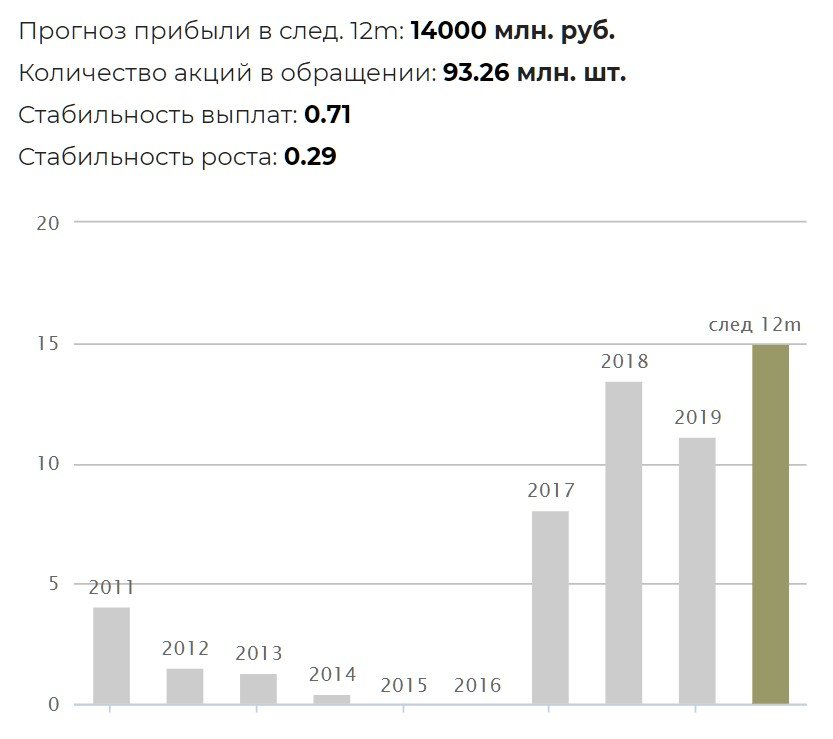

2.1. ТГК-1 (доходность ~10,5%, DSI = 1)

Компания ТГК-1 (Публичное акционерное общество «Территориальная генерирующая компания № 1») относится к сектору энергетиков. ТГК-1 это российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Профиль работы — тепло- и гидрогенерирующая компания, ведущий производитель и поставщик электрической и тепловой энергии в Северо-западном регионе России; штаб-квартира находится в Санкт-Петербурге.

Дивидендная политика ТГК-1:

От 5% до 30% прибыли по РСБУ. Обычно платят 25% от прибыли по РСБУ. В дальнейшем, как и все компании Газпромэнергохолдинга, планируют перейти на дивиденды в 35% прибыли по МСФО. Глава ГЭХ сказал, что дочки компании будут платить дивиденды за 2017 год на уровне 25% от прибыли по РСБУ. По итогам 2018 года коэффициент выплат был увеличен до 35% от прибыли.

Таблица: дивиденды ТГК-1 и их динамика

| Год | Выплата | Изменение |

| 2020 | 0.001217 (прогноз) | +88.8% |

| 2019 | 0.0006446 | +31.61% |

| 2018 | 0.0004898 | +41.83% |

| 2017 | 0.0003453 | +42.11% |

| 2016 | 0.000243 | +7.81% |

| 2015 | 0.0002254 | +34.98% |

| 2014 | 0.000167 | +37.09% |

| 2013 | 0.0001218 | +149.9% |

| 2012 | 0.0000487 | +4.17 |

| 2011 | 0.0000468 | +7.15% |

| 2010 | 0.0000437 | — |

| 2009 | 0 | — |

| 2008 | 0 | — |

| 2007 | 0001318 | — |

Выплаты дивиденда в 2020 запланировано на дату:

- 25.06.2020 — 0.001217

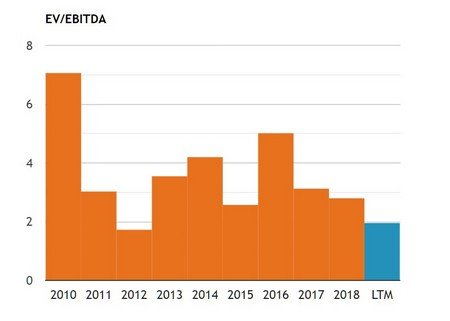

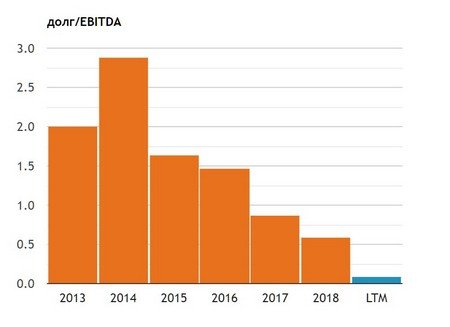

Таблица: данные из МСФО ТГК-1 по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 69.0 | 69.4 | 78.9 | 89.4 | 92.5 | 97.3 (прогноз) |

| EBITDA, млрд руб | 13.2 | 17.2 | 16.3 | 20.4 | 20.9 | 24.7 (прогноз) |

| Чистая прибыль, млрд руб | 3.98 | 5.92 | 5.45 | 7.48 | 10.3 | |

| Чистые активы, млрд руб | 92.1 | 97.2 | 101.7 | 107.8 | 115.9 | 122.7 (прогноз) |

| Долг, млрд руб | 40.2 | 29.8 | 27.2 | 24.7 | 19.1 | 10.3 (прогноз) |

| Наличность, млрд руб | 2.27 | 1.70 | 3.36 | 6.98 | 6.87 | 8.35 (прогноз) |

| Чистый долг, млрд руб | 38.0 | 28.1 | 23.8 | 17.7 | 12.2 | |

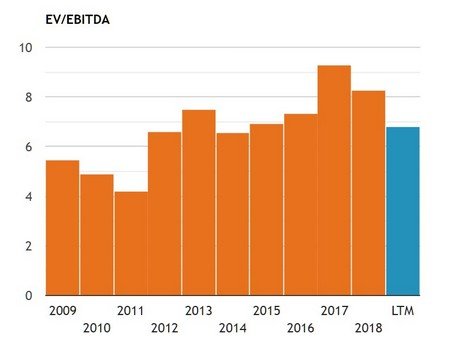

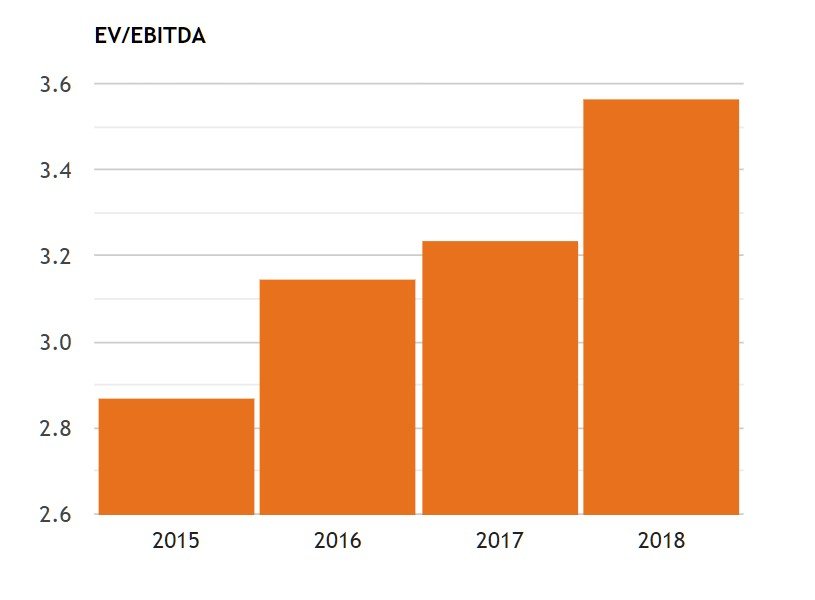

| EV/EBITDA | 4.20 | 2.57 | 5.01 | 3.13 | 2.80 | 1.96 |

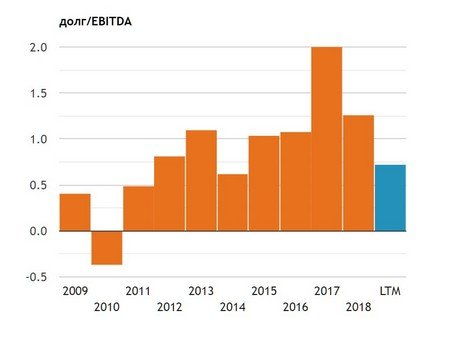

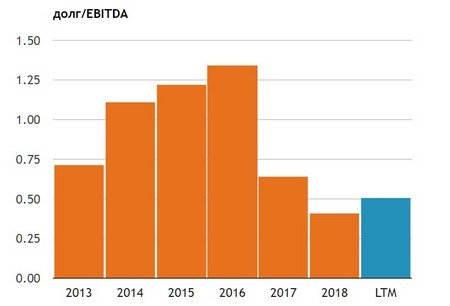

| долг/EBITDA | 2.88 | 1.64 | 1.46 | 0.87 | 0.58 | 0.08 |

Отчётность по МСФО показывает просто отличные результаты. Долг падает, прибыль и активы увеличиваются. Курс акций ТГК-1 долгое время находился на низких значений. С недавнего времени он стал расти на объёмах выше среднего.

2.2. ГМК Норникель (доходность ~10.13%, DSI=0.86)

«Норникель» (до 2016 года бренд «Норильский никель») — российская горно-металлургическая компания. В настоящее время «Норникель» объединяет группу предприятий, возглавляемую Публичным акционерным обществом «Горно-металлургическая компания «Норильский никель» (ПАО «ГМК «Норильский никель»»).

Дивидендная политика ГМК Норникель:

Менеджмент предлагает направлять на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA на конец года будет менее 1,8, и 30% EBITDA — если более 2,2. Доля EBITDA в диапазоне 30% и 60% будет рассчитываться обратно пропорционально коэффициенту, если уровень чистого долга к EBITDA будет находиться между 1,8х и 2,2х. По итогам 1 полугодия 2019г при долговой нагрузке 0,8х рекомендовали 60% EBITDA за период. Из-за желания крупнейшего акционера развивать компанию в ближайшее время стратегия выплат дивидендов может быть пересмотрена в сторону их уменьшения

Таблица: дивиденды ГМК Норильский никель и их динамика

| Год | Выплата | Изменение |

| 2020 | 1676.45 (прогноз) | — |

| 2019 | 1676.45 | +21.13% |

| 2018 | 1384 | +106.47% |

| 2017 | 670.3 | -0.6065% |

| 2016 | 674.39 | -48.01% |

| 2015 | 1297.06 | +28.32% |

| 2014 | 1010.82 | +62.63% |

| 2013 | 621.53 | +217.11% |

| 2012 | 196 | +8.89% |

| 2011 | 180 | -14.29% |

| 2010 | 210 | — |

| 2009 | 0 | — |

| 2008 | 112 | -50.88% |

| 2007 | 228 | +108.24% |

| 2006 | 109.49 | +71.81% |

| 2005 | 63.73 | +71.5% |

| 2004 | 37.16 | — |

Выплаты дивиденда в 2020 запланировано на две даты:

- 07.10.2020 — 883.93

- 21.06.2020 — 792.52

Таблица: данные из МСФО ГМК Норникель по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 456.0 | 506.1 | 548.8 | 536.8 | 728.9 | 794.8 (прогноз) |

| EBITDA, млрд руб | 218.2 | 247.3 | 257.3 | 236.4 | 389.2 | 449.7 (прогноз) |

| Чистые активы, млрд руб | 184.0 | 163.3 | 231.9 | 249.0 | 224.0 | 283.8 (прогноз) |

| Долг, млрд руб | 356.1 | 602.4 | 476.2 | 521.5 | 586.3 | 544.0 (прогноз) |

| Наличность, млрд руб | 107.3 | 247.1 | 200.2 | 49.1 | 96.4 | 220.0 (прогноз) |

| Чистый долг, млрд руб | 135.9 | 256.8 | 276.0 | 472.4 | 489.8 | 324.0 (прогноз) |

| EV/EBITDA | 6.54 | 6.89 | 7.30 | 9.26 | 8.25 | 6.77 (прогноз) |

| Долг/EBITDA | 0.62 | 1.04 | 1.07 | 2.00 | 1.26 | 0.72 (прогноз) |

Фундаментальные значения ГМК Норникель отличные. Стабильный рост прибыли, уменьшение долга. Это компания стабильно растёт и развивается.

2.3. Башнефть-п (доходность ~10.13%, DSI = 0.57)

ПАО АНК «Башнефть» — российская вертикально-интегрированная нефтяная компания, с 2016 года входит в ПАО НК «Роснефть». Полное наименование — Публичное акционерное общество «Акционерная нефтяная компания Башнефть». Главный офис расположен в городе Уфе (Башкортостан).

Дивидендная политика Башнефти:

Согласно уставу, размер дивиденда на одну привилегированную акцию составляет 10% номинальной стоимости (то есть 10% от 1 руб. = 0,1 руб.) этой акции. Дивидендная политика: рекомендуемая сумма дивидендных выплат определяется Советом директоров. Она должна составлять не менее 25% от чистой прибыли по МСФО при условии, если NetDebt/EBITDA не превысит 2. Как правило размер дивиденда по префам равен размеру дивиденда по обыкновенным акциям

Таблица: дивиденды Башнефть-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 158.95 (прогноз) | — |

| 2019 | 158.95 | 0% |

| 2018 | 158.95 | +7.1% |

| 2017 | 148.41 | -9.51% |

| 2016 | 164 | +45.13% |

| 2015 | 113 | -46.45% |

| 2014 | 211 | -5.38% |

| 2013 | 223 | +125.25% |

| 2012 | 99 | — |

Выплаты дивиденда Башнефти-п в 2020 запланировано на дату:

- 24.06.2020 — 158.95

Таблица: данные из МСФО Башнефть по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 637.3 | 611.3 | 593.1 | 671.0 | 860.2 | 894.5 (прогноз) |

| EBITDA, млрд руб | 102.5 | 130.3 | 129.4 | 151.8 | 171.9 | 185.7 (прогноз) |

| Чистые активы, млрд руб | 203.7 | 244.7 | 261.7 | 379.5 | 450.7 | 467.2 (прогноз) |

| Долг, млрд руб | 167.8 | 192.9 | 180.8 | 122.5 | 123.7 | 127.8 (прогноз) |

| Наличность, млрд руб | 52.8 | 33.0 | 7.49 | 24.9 | 53.6 | 33.8 (прогноз) |

| Чистый долг, млрд руб | 113.6 | 159.0 | 173.3 | 97.6 | 70.1 | 94.0 (прогноз) |

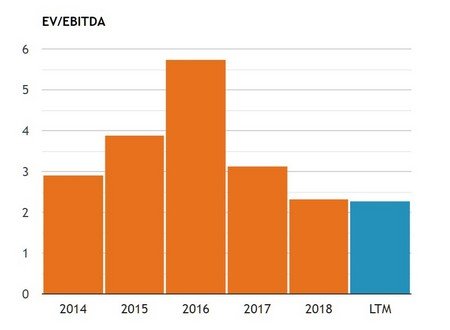

| EV/EBITDA | 2.91 | 3.87 | 5.72 | 3.12 | 2.32 | 2.27 (прогноз) |

| долг/EBITDA | 1.11 | 1.22 | 1.34 | 0.64 | 0.41 | 0.51 (прогноз) |

2.4. МТС (доходность ~10,5%, DSI = 0.86)

МТС («Мобильные ТелеСистемы», ПАО «МТС») — российская телекоммуникационная компания, оказывающая услуги в России и странах СНГ под торговой маркой «МТС». Компания оказывает услуги сотовой связи (в стандартах GSM, UMTS (3G) и LTE), услуги проводной телефонной связи, широкополосного доступа в Интернет, мобильного телевидения, кабельного телевидения, спутникового телевидения, цифрового телевидения и сопутствующие услуги, в частности услуги по продаже контента. По состоянию на март 2019 года компания во всех странах своего присутствия обслуживала 104,7 млн абонентов.

Дивидендная политика МТС:

В марте 2019 года приняли новую дивидендную политику, которая предполагает выплаты в размере 28 руб. на акцию по итогам 2019-2021 г. Прошлая дивидендная политика предполагала выплату в размере 25-26 рублей на акцию. В 2018 году компания зарезервировала 55,8 млрд руб. под издержки, связанные с антикоррупционным расследованием деятельности в Узбекистане, однако менеджмент уверяет, что на дивидендных выплатах это не скажется

Таблица: дивиденды МТС и их динамика

| Год | Выплата | Изменение |

| 2020 | 28.66 (прогноз) | 0 |

| 2019 | 28.66 | +10.23% |

| 2018 | 26 | 0 |

| 2017 | 26 | 0 |

| 2016 | 26 | +3.3% |

| 2015 | 25.17 | +1.49% |

| 2014 | 24.8 | +25.13% |

| 2013 | 19.82 | +34.74% |

| 2012 | 14.71 | +1.17% |

| 2011 | 14.54 | -5.58% |

| 2010 | 15.4 | -23.57% |

| 2009 | 20.15 | +35.78% |

| 2008 | 14.84 | +53.46% |

| 2007 | 9.67 | +27.24% |

| 2006 | 7.6 | +32.13% |

| 2005 | 5.75 | +79.63% |

| 2004 | 3.2 | +88.36% |

| 2003 | 1.7 | — |

| 2002 | 0 | — |

| 2001 | 0.24 | — |

Выплаты дивидендов МТС на 2020 запланировано на две даты:

- 09.07.2020 — 19.98

- 14.10.2020 — 8.68

Таблица: данные из МСФО МТС по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 410.8 | 431.2 | 435.7 | 442.9 | 480.3 | 501.2 |

| EBITDA, млрд руб | 179.1 | 175.5 | 169.3 | 179.8 | 220.9 | 226.3 |

| Чистые активы, млрд руб | 165.9 | 168.4 | 139.2 | 120.1 | 65.3 | 36.7 |

| Долг, млрд руб | 348.0 | 279.3 | 292.8 | 368.7 | 377.0 | |

| Наличность, млрд руб | 61.4 | 33.5 | 18.5 | 30.6 | 84.1 | 51.2 |

| Чистый долг, млрд руб | 184.7 | 215.9 | 260.9 | 262.2 | 284.6 | 325.7 |

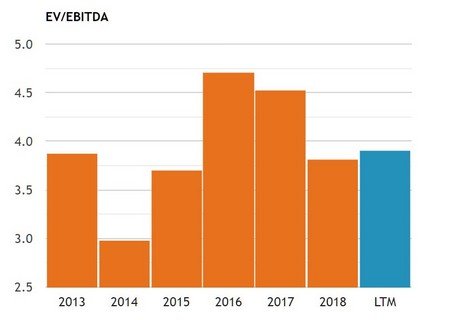

| EV/EBITDA | 2.98 | 3.70 | 4.70 | 4.53 | 3.81 | 3.90 |

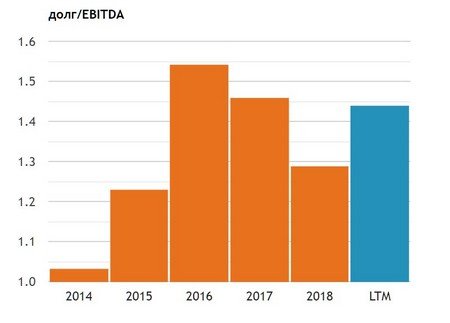

| EV/EBITDA | 1.03 | 1.23 | 1.54 | 1.46 | 1.29 | 1.44 |

Фундаментальные показатели МТС показывают стабильную динамику. Компания из года в год платит отличные дивиденды, что позволяет и в будущем рассчитывать на солидные выплаты для акционеров. По текущим реалиям, дивиденды МТС почти в два раза превосходят ставки в банковских вкладах.

2.5. Ленэнерго префы (доходность ~11.7%, DSI = 0.5)

Ленэнерго (c 1886 года — «Общество электрического освещения», с 1922 до 1924 года — «Петроток», c 1924 по 1932 год — трест «Электроток», с 1932 года — «Ленэнерго») — российская распределительная сетевая компания. Основана 4 (16) июля 1886 года, когда императором Александром III был утверждён устав «Общества электрического освещения 1886 года». Дату основания компании, можно назвать началом «электрической» эры России. В декабре 1917-го «Общество 1886 года» было национализировано. В 1919 году «Общество 1886 года» включено в ОГЭС – Объединение Государственных Электрических Станций. В 1922 году общество стало трестом Петроградских государственных электростанций «Петроток». В 1924 году трест «Петроток» переименовали в трест «Электроток». В 1932 года и объединение переименовывают в «Ленэнерго». В 1992 году в результате приватизации компания стала акционерным обществом «Ленэнерго».

Дивидендная политика Ленэнерго:

Ленэнерго регулярно (когда получит прибыль) платит дивиденды в размере 10% от прибыли по РСБУ по привилегированным акциям. По обыкновенным акциям, как правило, выплачивается существенно меньший дивиденд. Одним из важных условий выплаты дивидендов является сохранение соотношения долг/EBITDA (на конец года) менее трех. Более подробно читайте в материале: http://upld.lenenergo.ru/pologenie_o_dividendnoy_politike_oao_lenenergo.pdf

Таблица: дивиденды Ленэнерго-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 15.01 (прогноз) | +34.79% |

| 2019 | 11.14 | -17.31% |

| 2018 | 13.47 | +66.12% |

| 2017 | 8.11 | — |

| 2016 | 0 | — |

| 2015 | 0 | — |

| 2014 | 0.4556 | — |

| 2013 | 1.32 | -12.92% |

| 2012 | 1.52 | -62.75% |

| 2011 | 4.08 | +16.81% |

| 2010 | 3.49 | +111.61% |

| 2009 | 1.65 | +68.07% |

| 2008 | 0.9822 | +116.07% |

| 2007 | 0.4546 | — |

| 2006 | 0 | — |

| 2005 | 0.64 | +283.23% |

| 2004 | 0.167 | -84.17% |

| 2003 | 1.05 | +37.85% |

| 2002 | 0.7653 | — |

Выплаты дивиденда Ленэнерго-п в 2020 запланировано на дату:

- 01.07.2020 — 15.01

Таблица: данные из МСФО Ленэнерго по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Выручка, млрд руб | 41.6 | 39.0 | 66.2 | 77.7 | 78.0 |

| EBITDA, млрд руб | 11.1 | 11.9 | 23.9 | 25.4 | 28.1 |

| Чистая прибыль, млрд руб | -4.13 | 0.143 | 7.70 | 7.79 | 10.6 |

| Чистые активы, млрд руб | 43.4 | 140.3 | 148.1 | 150.4 | 129.7 |

| Долг, млрд руб | 49.8 | 41.0 | 34.5 | 36.9 | 34.5 |

| Наличность, млрд руб | 1.51 | 26.1 | 10.4 | 3.42 | 6.36 |

| Чистый долг, млрд руб | 44.2 | 14.8 | 24.1 | 33.5 | 28.2 |

| EV/EBITDA | 2.87 | 3.14 | 3.24 | 3.57 | |

| долг/EBITDA | 4.00 | 1.24 | 1.01 | 1.32 | 1.00 |

Акции Ленэнерго-п выросли в цене с 2016 года в 10 раз. Это связано с новой политикой в компании касательно выплат акционерам, а также другим фундаментальным изменениям в компании за это время. В будущем доходность должна оставаться на примерно таких же уровнях.

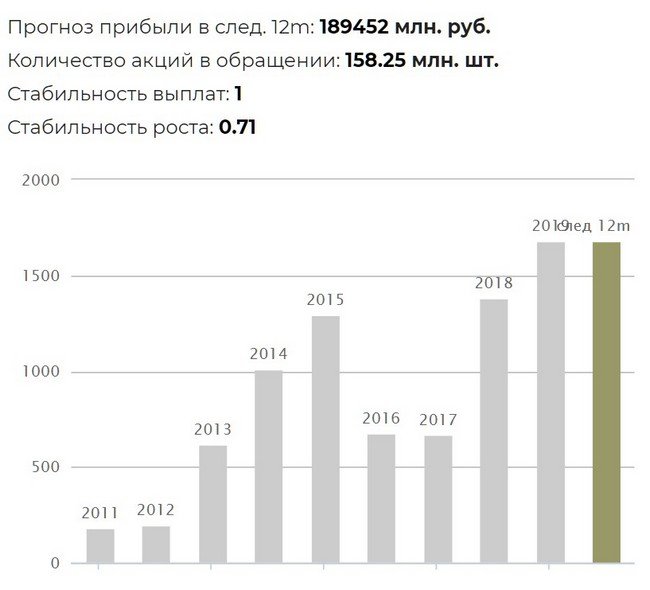

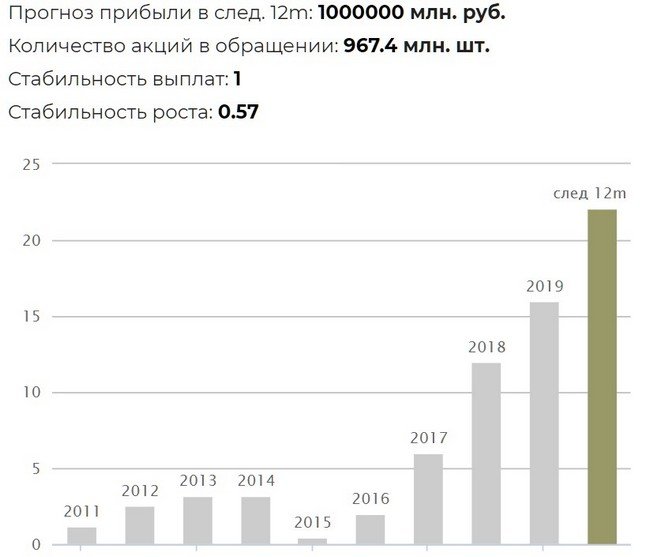

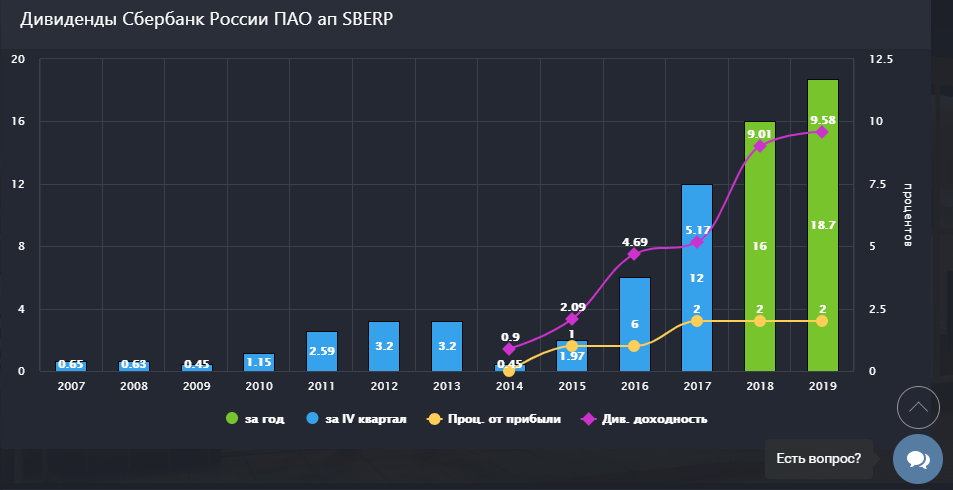

2.6. Сбербанк-п (доходность ~10.35%, DSI = 0.79)

Публичное акционерное общество Сбербанк — российский финансовый конгломерат, крупнейший транснациональный и универсальный банк России, Центральной и Восточной Европы. Контролируется Центральным банком Российской Федерации, которому принадлежит 50 % уставного капитала плюс одна голосующая акция.

Предоставляет широкий спектр банковских услуг. В рамках стратегии трансформации Сбербанка в технологическую компанию начинает расти доля небанковских услуг, таких как маркетплейс, телеком, страхование, медицина и пр. Доля «Сбербанка России» в общем объёме активов российского банковского сектора составляла на 1 января 2016 года 28,7%. На рынке частных вкладов — 46%. Кредитный портфель соответствовал 38,7% всех выданных кредитов населению.

Дивидендная политика Сбербанка:

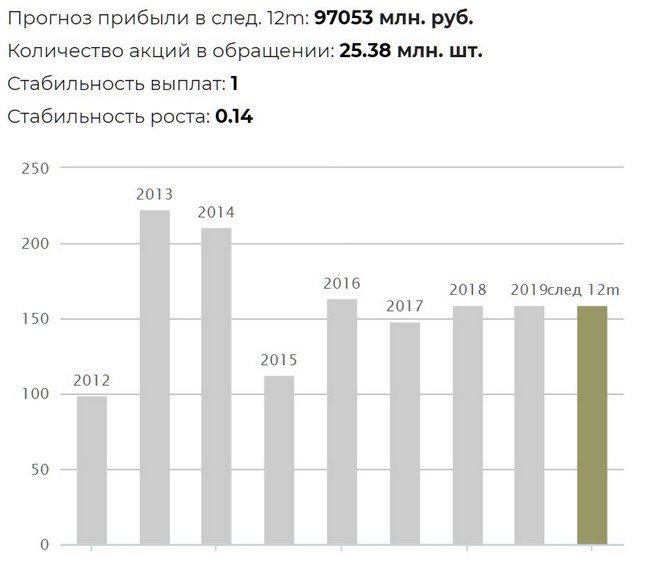

Сбербанк планирует постепенно увеличивать коэффициент выплаты дивидендов акционерам до 50% к 2020 г. Прибыль банка к этому периоду должна достичь 1 трлн рублей. Ранее платили около 25% по МСФО. Размер коэффициента выплат по итогам 2017 года составил около 36% прибыли по МСФО. По итогам 2018 года увеличили коэффициент выплат до 43,5% от прибыли.

Таблица: дивиденды Сбербанк-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 22.09 (прогноз) | +38.09% |

| 2019 | 16 | +33.33% |

| 2018 | 12 | +100% |

| 2017 | 6 | +204.57% |

| 2016 | 1.97 | +337.78% |

| 2015 | 0.45 | -85.94% |

| 2014 | 3.2 | 0 |

| 2013 | 3.2 | +23.55% |

| 2012 | 2.59 | +125.22% |

| 2011 | 1.15 | +155.56% |

| 2010 | 0.45 | -28.57% |

| 2009 | 0.63 | -3.08% |

| 2008 | 0.65 | +39.78% |

| 2007 | 0.465 | +57.63% |

| 2006 | 0.295 | +55.67% |

| 2005 | 0.1895 | +31.6% |

| 2004 | 0.144 | +24.14% |

| 2003 | 0.116 | +103.51% |

| 2002 | 0.057 | +42.5% |

| 2001 | 0.04 | +1.27% |

| 2000 | 0.0395 | — |

Выплаты дивидендов Сбербанка в 2020 запланировано на дату:

- 13.06.2020 — 22.09

Таблица: данные из МСФО Сбербанк по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Чистая прибыль, млрд руб | 290.3 | 222.9 | 541.9 | 748.7 | 831.7 | 881.2 |

| Активы, млрд руб | 25 200 | 27 335 | 25 369 | 27 112 | 31 197 | 31 561 |

| ROE, % | 14.8 | 10.2 | 20.8 | 24.2 | 23.1 | 24.9 |

| ROA, % | 1.40 | 0.900 | 2.10 | 2.90 | 3.20 | 3.40 |

| P/E | 4.21 | 10.2 | 7.14 | 6.74 | 6.49 | 6.12 |

Фундаментальные параметры Сбербанка отличные. Постоянные рост прибыли наблюдается уже несколько лет подряд. За последнее время динамика роста немного замедлилась, но компания планируется выплачивать 50% прибыли по МСФО, что составит солидные дивиденды.

2.7. Татнефть-п (доходность ~13.07%, DSI = 0.86)

«Татнефть» — российская нефтяная компания. Полное наименование — Публичное акционерное общество «Татнефть» имени В. Д. Шашина. Штаб-квартира — в Альметьевске (Татарстан). Занимает пятое место в России по объёму добычи нефти. По данным рейтинга медиахолдинга «Эксперт» занимала 15 место по объёмам реализации продукции в 2016 году среди российских компаний.

Основные активы компании расположены на территории Республики Татарстан, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

Дивидендная политика Татнефти:

В соответствии с Уставом, владельцы привилегированных акций имеют право на получение ежегодного фиксированного дивиденда, составляющего 100% от номинальной стоимости акций, если иное решение не принято общим собранием акционеров (номинальная стоимость равна 1 руб.). По обыкновенным акциям – рекомендация совета директоров. Ранее платили около 30% прибыли по РСБУ. Согласно новой дивидендной политике, принятой в начале 2017 года, Татнефть будет платить не менее 50% прибыли по МСФО или РСБУ, в зависимости от большей величины. Промежуточные выплаты возможны по итогам 3 месяцев, полугодия и 9 месяцев. По факту за 2017 год рекомендовали около 70% прибыли. По итогам 2018 года компания распределила на дивиденды весь свободный денежный поток благодаря отрицательному чистому долгу. Скорее всего, компания продолжит выплачивать весь свободный денежный поток в качестве дивидендов.

Таблица: дивиденды Татнефть-п и их динамика

| Год | Выплата | Изменение |

| 2020 | 85.02 (прогноз) | -10.27% |

| 2019 | 94.75 | +123.31% |

| 2018 | 42.43 | -16.13% |

| 2017 | 50.59 | +361.59% |

| 2016 | 10.96 | +3.59% |

| 2015 | 10.58 | +28.55% |

| 2014 | 8.23 | -4.3% |

| 2013 | 8.6 | +21.47% |

| 2012 | 7.08 | +41.04% |

| 2011 | 5.02 | -23.48% |

| 2010 | 6.56 | +48.42% |

| 2009 | 4.42 | -21.77% |

| 2008 | 5.65 | +22.83% |

| 2007 | 4.6 | +360% |

| 2006 | 1 | — |

| 2005 | 0 | |

| 2004 | 2 | — |

Выплаты дивидендов Татнефть-п в 2020 запланировано на даты:

- 09.01.2020 (прогноз) — 18.03

- 05.07.2020 (прогноз) — 26.88

- 27.09.2020 (прогноз) — 40.11

Таблица: данные из МСФО Татнефть по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 476.4 | 552.7 | 580.1 | 681.2 | 910.5 | 937.9 |

| EBITDA, млрд руб | 127.7 | 155.6 | 171.3 | 185.3 | 294.0 | 315.1 |

| Чистые активы, млрд руб | 556.0 | 545.3 | 708.9 | 718.7 | 771.3 | 813.9 |

| Долг, млрд руб | 28.7 | 18.2 | 54.1 | 46.8 | 15.0 | 12.0 |

| Наличность, млрд руб | 41.5 | 26.4 | 77.1 | 42.8 | 65.5 | 59.8 |

| Чистый долг, млрд руб | -12.8 | -8.24 | -23.0 | 4.02 | -50.5 | -47.8 |

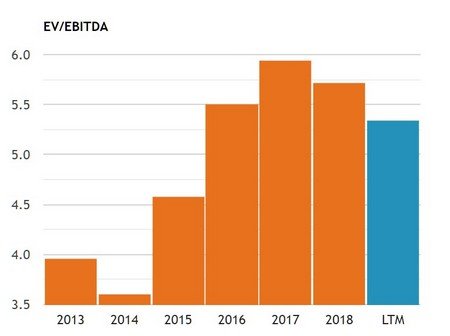

| EV/EBITDA | 3.60 | 4.57 | 5.50 | 5.94 | 5.71 | 5.34 |

| долг/EBITDA | -0.10 | -0.05 | -0.13 | 0.02 | -0.17 | -0.15 |

Татнефть наращивает прибыль, имеет минимальные долги. В целом динамика роста акций показывает потрясающие темпы роста.

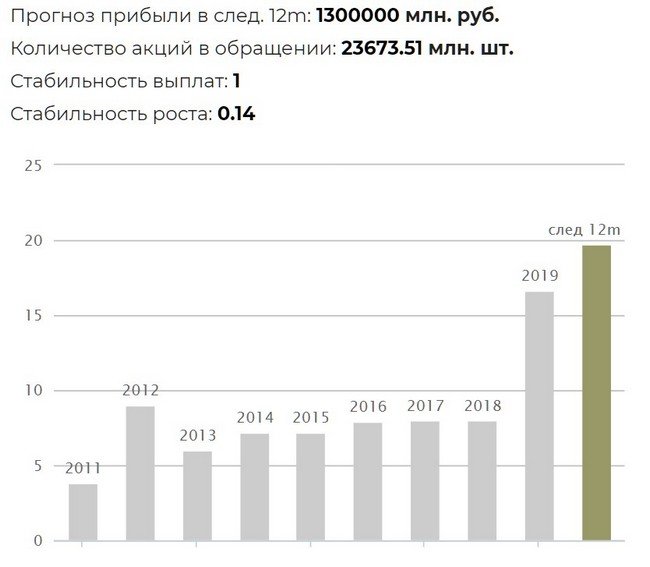

2.8. Газпром (доходность ~8.37%, DSI = 0.57)

ПАО «Газпром» — российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Является холдинговой компанией Группы «Газпром». Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдаёт в аренду свою газотранспортную систему. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

Доля «Газпрома» в мировых запасах газа составляет 17%, в российских — 72%. На «Газпром» приходится 12 % мировой и 68 % российской добычи газа. Занимает семнадцатое место в списке крупнейших энергетических компаний по версии S&P Global Platts.

Дивидендная политика Газпром:

Согласно дивидендной политике, отчисления на выплаты дивидендов составляют 10% от прибыли по РСБУ. При достижении целевого уровня резервов — от 17,5% до 35% прибыли. Ранее платили 25% от чистой прибыли по РСБУ, которая, как правило, меньше прибыли по МСФО. Последние годы платят дивиденды на уровне 8,04 руб на акцию, не повышая его из-за масштабной инвестпрограммы. В конце 2018 года менеджмент заявил о готовности увеличить дивиденды до двузначных цифр. Сначала правление предложило дивиденды в размере 10,43 рублей на акцию, затем рекомендация была повышено до 16,6 рублей на акцию. Совет директоров одобрил рекомендацию. К концу 2019 обещают: в течение трех лет планируют выйти на выплаты в 50% от скорректированной на неденежные статьи прибыли по МСФО. Дивиденды не будут привязаны к абсолютным значениям прошлого года. По итогам 2020г дивиденды будут выплачены на основе новой политики.

Таблица: дивиденды Газпром и их динамика

| Год | Выплата | Изменение |

| 2020 | 19.77 (прогноз) | +19.02% |

| 2019 | 16.61 | +106.59% |

| 2018 | 8.04 | 0 |

| 2017 | 8.04 | +1.9% |

| 2016 | 7.89 | +9.58% |

| 2015 | 7.2 | 0 |

| 2014 | 7.2 | +20.2% |

| 2013 | 5.99 | -33.22% |

| 2012 | 8.97 | +132.99% |

| 2011 | 3.85 | +61.09% |

| 2010 | 2.39 | +563.89% |

| 2009 | 0.36 | -86.47% |

| 2008 | 2.66 | +4.72% |

| 2007 | 2.54 | +69.33% |

| 2006 | 1.5 | — |

Выплаты дивидендов Газпром в 2020 запланирована на дату:

- 18.07.2020 (прогноз) — 19.77

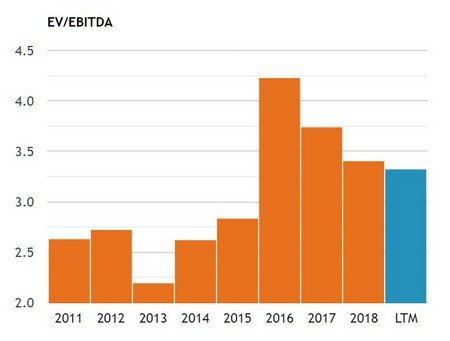

Таблица: данные из МСФО Газпром по ключевым показателям

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Выручка, млрд руб | 5 590 | 6 073 | 6 111 | 6 546 | 8 224 | 8 330 |

| EBITDA, млрд руб | 1 963 | 1 875 | 1 322 | 1 467 | 2 599 | 2 526 |

| Чистые активы, млрд руб | 9 089 | 9 322 | 11 095 | 11 629 | 13 300 | 13 586 |

| Долг, млрд руб | 2 689 | 3 442 | 2 830 | 3 267 | 3 864 | 3 710 |

| Наличность, млрд руб | 725.1 | 1 359 | 897 | 869 | 849 | 1 154 |

| Чистый долг, млрд руб | 1 964 | 2 083 | 1 933 | 2 398 | 3 015 | 2 556 |

| EV/EBITDA | 2.62 | 2.83 | 4.23 | 3.74 | 3.41 | 3.32 |

| долг/EBITDA | 1.00 | 1.11 | 1.46 | 1.63 | 1.16 | 1.01 |

Газпром является традиционно компанией, которая платит неплохие выплаты по дивидендам. Планируется переход на 50% выплаты по МСФО. За 2019 компания сильно подорожала в цене на этих новостях.

Также рекомендуется обратить внимание на следующие акции

- Таттелеком (~10.65%, DSI = 0.86) (~6.06%, DSI = 0.93) (~12.18%, DSI = 0.5)

Помните, что составляя инвестиционный портфель Вы снижаете свои риски и повышаете доходность.

Дивидендные акции на ближайшие 5 лет

Каждый инвестор, кто приходит на фондовый рынок, мечтает получать пассивный доход. Такой доход может состоять из двух частей: дивидендной и курсовой. Под курсовой имеется в виду прибыль от курсовых разниц активов. Но во времена рыночных рецессий не всегда получается заработать на разнице курса. Поэтому для долгосрочного инвестора дивиденды являются страховкой, так как всегда есть шанс, что компания заплатит дивиденды, даже несмотря на падающий рынок. Конечно, бывают форс-мажорные обстоятельства, когда одна или несколько компаний могут не выплатить дивиденды, как например в 2020 г., поэтому любой портфель требует диверсификации.

В этой статье мы поговорим об акциях для дивидендного портфеля на ближайшие пять лет. Однако стоит учитывать, что с течением времени портфель может меняться в зависимости от рыночной конъюнктуры и изменений внутри компании.

На что следует обратить внимание?

При выборе дивидендных акций следует принимать во внимание несколько факторов:

Общемировые тренды говорят о том, что фокус инвесторов смещается в сторону зелёных компаний и технологий. Сейчас популярность набирают электромобили, возобновляемые источники энергии и переработка мусора. Экосознательные фонды (то есть почти все зарубежные фонды) и инвесторы всё чаще смотрят на положение компании в рейтингах ESG и на размер углеродного следа от выпуска сырья.

Законодателями данной моды являются регуляторы, которые хотят, чтобы следующие поколения увидели горы, леса и редких животных, а не промышленные мегаполисы, утопающие в смоге. Мы слышим призывы политиков разных стран ввести углеродный налог, отказаться от угля, нефти и газа в пользу неископаемых источников энергии.

2 сценария борьбы за европейский энергопереход.

Смена тенденций происходит уже сейчас. Евросоюз вводит ряд инициатив по трансграничному углеродному регулированию, что сулит повышение пошлин на импортируемые в Евросоюз товары с высоким углеродным следом. Сами пошлины и штрафы будут введены только в 2026 г.

Уже в течение ближайшей пятилетки компании будут отчитываться о размере углеродного следа и стараться уменьшить его, тем более что ряд российских компаний уже давно публикует подобную информацию.

В апреле 2021 г. Госдума РФ приняла законопроект, целью которого стало обеспечить снижение выбросов парниковых газов до 70% от уровня, зафиксированного в 1990 г. Одновременно с этим в России активно развивается рынок возобновляемых источников энергии, в числе которых солнечная, гидро- и ветроэнергия. Особый упор делается на водородную энергию, которую можно будет продавать в Европу.

7 российских компаний, которые уже используют ВИЭ.

Вызывает споры и ядерная энергетика, так как многие европейские страны считают её грязной. Однако с этим не согласна Франция, которая получает около 70% энергии от ядерных источников.

Исходя из глобальных трендов, можно предположить, что перспективы угольного бизнеса снижаются, так как при использовании угля выделяется слишком много углекислого газа. Остальные сектора могут улучшить своё положение в ESG-рэнкингах, однако не все из них обладают потенциалом развития. Даже если компания будет соответствовать стандартам ESG, инвесторам важен не рейтинг, а чистая прибыль, свободный денежный поток и EBITDA — именно эти показатели учитываются при расчёте выплат акционерам. Поэтому для получения дивидендов следует выбирать компании из секторов, которые связаны с производством комплектующих для постройки ВИЭ (ветряных электростанций, солнечных батарей и так далее) и электромобилей, так как повышенный спрос приведёт к росту цен на эти товары.

Можно ли заработать на производстве аккумуляторов для электрокаров?

При этом на ряд секторов рэнкинг ESG не оказывает влияния, поэтому их тоже можно считать подходящим вариантом для инвестиций. К ним относятся банковский сектор, сельское хозяйство, ритейлеры, девелоперы и здравоохранение (к нему можно причислить не только лечение, но и фармацевтическую индустрию).

Не стоит сбрасывать со счетов и нефтегазовый сектор, так как энергопереход затянется на несколько десятилетий. В итоге нефть и газ по-прежнему будут пользоваться спросом, хотя и меньшим. Но, присматриваясь к данному сектору, важно следить за моментом наступления кризиса перепроизводства, когда предложение станет сильно превалировать над спросом.

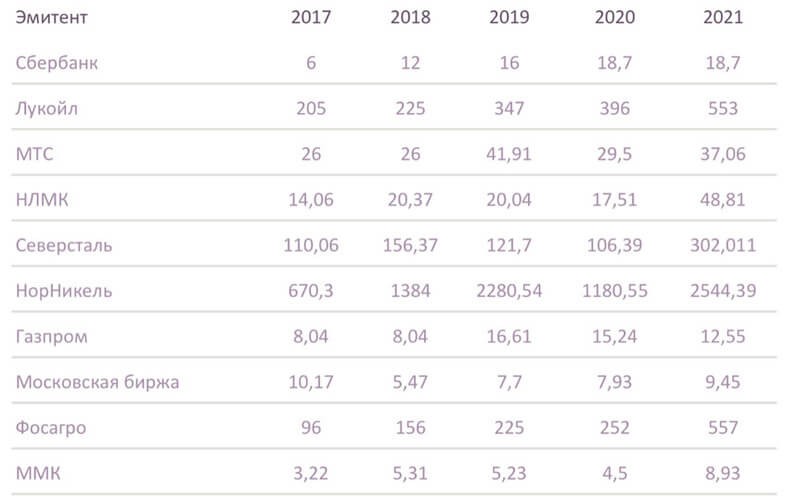

Если говорить о дивидендных аристократах, то критерии их определения в России весьма расплывчаты, однако большинство аналитиков выделяют следующие десять компаний.

При этом не все эмитенты повышают размер дивидендов из года в год. Мы видим провал дивидендных выплат во время кризиса в 2020 г., который был связан с вынужденным резервированием денежных средств на счетах компаний.

Однако этот список не полный. В нём не хватает «Татнефти», которая, начиная с 2009 г. регулярно повышает размер дивидендов. Только 2020 г. изменил ситуацию в связи с растущей налоговой нагрузкой и неизвестностью на фоне пандемии. Но, учитывая возврат компании к выплате промежуточных дивидендов, можно было бы добавить её обратно.

С «Норникелем» складывается противоположная ситуация. С 2022 г. компания перестанет использовать формулу 60% EBITDA для выплаты дивидендов. Взамен предлагается перейти на выплату от 50% до 75% свободного денежного потока. Это снизит размер дивидендов, так как компания планирует начать новый инвестиционный цикл.

У банков тоже могут быть трудности после 2022 г. Дело в том, что Центробанк планирует ввести регуляторные надбавки для банков с экосистемами. На текущий момент планируется установить чувствительный риск-лимит в размере 30% капитала. Это может неблагоприятно сказаться на дивидендах представителей банковского сектора.

Кого коснуться экосистемные ограничения Центрбанка?

К проблемным секторам можно также отнести и чёрных металлургов, которым уже сделано замечание по поводу выплат дивидендов взамен инвестиций. Минфин пригрозил компаниям повысить налог до 30%, поэтому, скорее всего, компании уменьшат будущие выплаты акционерам.

Несмотря на это, на российском фондовом рынке есть ряд компаний из разных секторов, на которые можно обратить внимание при составлении дивидендного портфеля.

Дивидендный портфель на 2022–2027

Чтобы снизить риски портфеля и диверсифицировать его, предлагаем для начала рассмотреть бумаги «МТС» (MTSS) и «Юнипро» (UPRO), которые можно назвать квазиоблигациями.

«МТС» и «Юнипро»

Акции этих двух компаний можно считать квазиоблигациями, то есть их котировки практически не подвержены динамике, но при этом бумаги приносят стабильный доход в виде дивидендов.

По квазиоблигациям довольно просто прогнозировать дивиденды на ближайшие несколько лет благодаря прозрачной дивидендной политике компаний. Например, согласно дивполитике «МТС», с 2019 по 2022 г. компания планирует выплачивать по 28 руб. на акцию, однако в 2019 г. дивиденды были значительно больше (41,91 руб.) за счёт выплаты спецдивидендов. При этом весной 2022 г. «МТС» планирует обновить дивидендную политику. По словам президента компании Вячеслава Николаева, обновлённая политика будет предполагать более частую выплату дивидендов, а сами дивиденды будут больше, чем в предыдущей редакции.

Крупнейшим акционером «МТС» является АФК «Система», которой нужны средства на погашение и обслуживание долга. Поэтому, учитывая предыдущее повышение дивидендов, можно предположить, что начиная с 2022 г. дивиденды «МТС» будут составлять не менее 30 руб. на акцию.

Второй квазиоблигацией является «Юнипро», менеджмент которого заложил выплату 20 млрд руб. в виде дивидендов в 2021–2022 гг. В марте 2021 г. менеджмент компании одобрил новую дивидендную политику, согласно которой выплата в 20 млрд руб., или 0,317 руб., сохранится ещё в 2023 и 2024 гг.

Риском в данном случае может стать расширение инвестиционной программы, направленное на развитие возобновляемых источников энергии. Это может снизить размер дивидендов. Однако менеджмент компании знал о расширении, принимая решение о пролонгации дивидендной политики, поэтому риск снижения выплат не велик.

«Татнефть»

Долгое время «Татнефть» (TATN) была одним из лидеров по дивидендной доходности на российском рынке. Компания занимала стабильное место в списке дивидендных аристократов и ежегодно повышала дивиденды. Но в 2020 г. «Татнефть» решила не рисковать и отказалась от выплат по итогам I полугодия, плюс позже правительство решило отменить льготу по НДПИ (налог на добычу полезных ископаемых) по сверхвязкой нефти. В результате компания недосчиталась 39 млрд руб., что сказалось на дивидендной базе.

В 2021 г. «Татнефть» вернулась к выплатам промежуточных дивидендов, но их сумма пока мала, так как на выплату направляется ровно половина чистой прибыли по МСФО или РСБУ.

При этом Минфин позволил нефтяным компаниям вернуть часть потерянных льгот в виде 1 млрд руб. в месяц, но не более 36 млрд за три года. Льготы будут действовать только при условии, что цены на нефть окажутся выше прогнозных значений социально-экономического развития страны.

Именно поэтому «Татнефть» так остро реагирует на снижение цен на нефть. Сейчас остаётся надеяться, что мировым правительствам удастся обуздать инфляцию без распродаж нефти, а ОПЕК+ будет и дальше поддерживать цены на чёрное золото на высоком уровне. В таком случае менеджмент «Татнефти» сможет вернуться к выплатам дивидендов в размере 75–90% чистой прибыли.

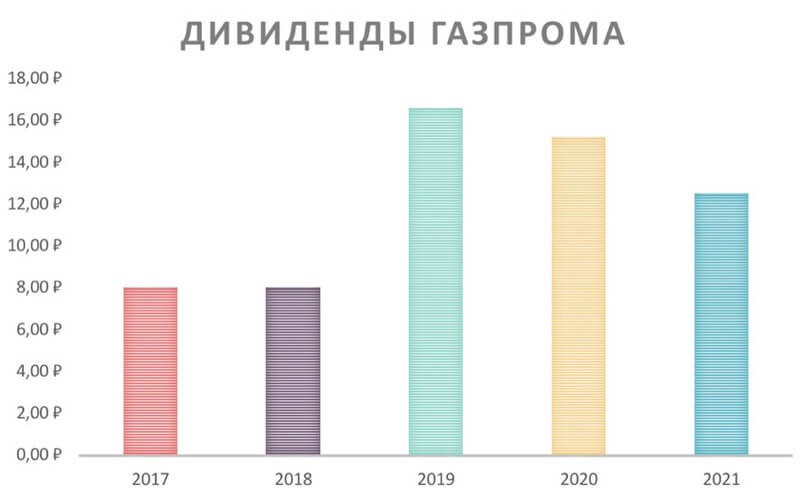

«Газпром»

«Газпром» (GAZP) решил порадовать инвесторов, преждевременно перейдя на выплаты в размере 50% чистой прибыли. Ранее предполагалось, что по итогам 2020 г. компания выплатит 30% чистой прибыли, а в 2021 — 50%. Но половина прибыли была выплачена уже по итогам 2020-го.

Газовый гигант сможет заработать в ближайшие пять-десять лет не только на газе, но и на водороде, который Евросоюз готов покупать. «Газпром» совместно с «Росатомом» намерен начать производство чистого водорода уже к 2024 г. Прокачивать его можно будет уже по существующим трубопроводам.

При этом ЕС готов на первых порах покупать даже грязный водород, постепенно переходя на более чистый. Это выгодно «Газпрому», так как чем чище водород, тем дороже его производство. Также поддержку «Газпрому» окажет эксперимент по нейтрализации углеродного следа, который проводится на Сахалине. В ходе эксперимента планируется заменить угольное топливо и мазут на газовое. Если всё пройдёт удачно, то примеру Сахалина могут последовать другие регионы. Несмотря на предстоящие инвестиции, «Газпром», скорее всего, продолжит увеличение дивидендов из года в год (не считая последних трёх лет).

«ФосАгро»

Динамика стоимости удобрений коррелирует с динамикой цен на газ, так как последний используется при их производстве. В эпоху энергоперехода стоимость электроэнергии может вырасти, что ещё подтолкнёт цены на удобрения вверх. При этом потребление удобрений продолжает расти, так как от этого зависит урожайность.

Себестоимость производства удобрений тоже может вырасти, но этот рост будет более медленным, чем увеличение цен на сами удобрения. «ФосАгро» (PHOR) может стать бенефициаром роста, так как компания имеет самую низкую себестоимость производства удобрений в мире.

Ранее металлургам уже было сделано замечание по поводу выплат дивидендов взамен инвестиций. Минфин пригрозил компаниям повысить налог до 30%, поэтому представители сектора могут уменьшить будущие дивиденды.

При этом, прежде чем повысить налог, необходимо провести расчёт коэффициента по формуле «дивиденды — инвестиции — амортизация за пять лет». Если полученный коэффициент будет ниже 1, то налог останется прежним, если от 1 до 2, то ставка повысится до 25%, а если выше 2 — ставка возрастёт до 30%.

В данном случае «ММК» (MAGN) находится в выигрышной ситуации, так как компания не выплачивала больших дивидендов в течение последних пяти лет. Менеджмент не примет такого решения и сейчас, чтобы не попасть в чёрный список Минфина. Но выплаты акционерам останутся на высоком уровне.

«АЛРОСА»

«АЛРОСА» (ALRS) прогнозирует рост спроса на алмазы в ближайшие десять лет. При этом одновременно существует риск сокращения производства, что будет способствовать росту. Данное обстоятельство позволит «АЛРОСА» ежегодно увеличивать выручку на 10–15%. А при контроле операционных расходов и снижении капзатрат (CAPEX сократится с текущих 29 млрд руб. до 15–18 млрд руб. в 2023–2024 гг.) компания сможет эффективно наращивать размер дивидендов.

Не является инвестиционной рекомендацией.

Акции роста на 2022–2027.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Дивидендные акции российских компаний: критерии выбора и топ-20 лучших ценных бумаг в 2022 году

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Перед тем как выйти на фондовый рынок, инвестор должен определить для себя стратегию, по которой будет формировать капитал и зарабатывать деньги. Без нее процесс может превратиться в хаотичное движение за рекомендациями экспертов-аналитиков, у которых иногда встречаются прямо противоположные мнения. Одна из самых популярных инвестиционных стратегий – покупка ценных бумаг под дивиденды. Рассмотрим лучшие дивидендные акции российских компаний в 2022 г., которые даже в условиях кризиса не отказали в выплатах своим акционерам.

Критерии отбора дивидендных акций в портфель

В самом начале должна предупредить, что информация не является инвестиционной рекомендацией и не должна рассматриваться в этом качестве. Представленный ниже список акций представляет собой субъективный взгляд частного инвестора (автора статьи), один из портфелей которого формируется с целью получения пассивного дохода через 10–15 лет за счет дивидендов российских компаний.

Мой топ-20 дивидендных акций может отличаться от списка других инвесторов, потому что мы при формировании стратегии закладываем разный горизонт инвестирования, уровень риска и критерии отбора ценных бумаг. Но могу сказать, что в мой портфель попадают бумаги не по красивому названию или только с наибольшей дивидендной доходностью. Я провожу анализ по нескольким критериям, о которых кратко расскажу до того, как представлю список отобранных дивидендных акций.

Дивидендная доходность

Мне как долгосрочному инвестору хотелось бы получать максимальную доходность от своих вложений при минимальном риске. Этого невозможно достичь без проведения анализа конкретной акции. И одним из параметров, который надо изучить, является дивидендная доходность.

Ее можно рассчитать самостоятельно путем деления размера дивиденда на текущую котировку акции. Но удобнее пользоваться агрегаторами.

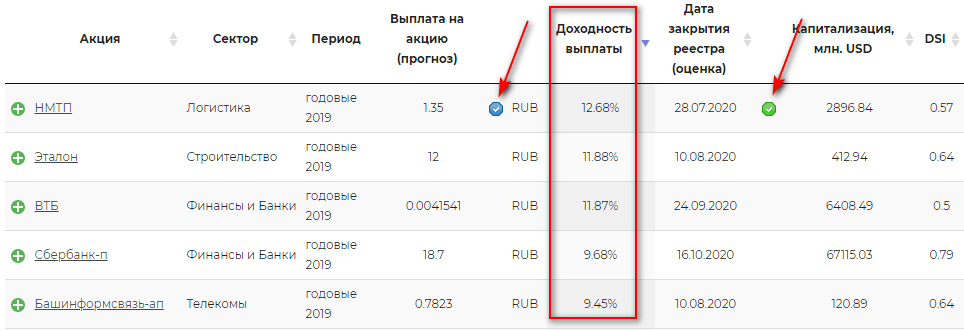

Например, управляющая компания “Доходъ” разработала и регулярно обновляет таблицы с показателями по всем дивидендным акциям российских компаний. Галочки означают рекомендации Совета директоров, где галочек нет – рекомендаций пока тоже нет.

Еще более удобная таблица с дивидендами, датами отсечки, покупки и выплатами находится на портале Smart-lab. Буква П означает, что дивиденды пока прогнозные.

Ориентироваться только на высокий показатель дивидендной доходности ни в коем случае нельзя, если вы инвестируете на долгосрок. Например, такие привлекательные выплаты у компании “Телеграф” сложились совсем не от того, что она бурно развивается и наращивает прибыль, а за счет продажи дорогих объектов недвижимости в центре Москвы в 2019 г. Больше таких зданий не осталось, а значит, рассчитывать на высокие дивиденды в будущем не приходится.

Возникает вопрос: “А какую доходность следует считать приемлемой?” Я ориентируюсь на среднюю ставку по депозитам 10 крупнейших банков РФ (можно взять на сайте Центробанка). Например, на январь 2020 г. она составляла 5,927 %, к июлю снизилась до 4,629 %. Учитывают налог 13 %, который инвестор должен уплатить с полученных дивидендов, и прибавляют премию за риск 2 %.

Минимальная доходность, которая может устроить, = (4,629 + 2) / 0,87 = 7,62 %

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Стабильность выплат

Следующий показатель поможет ответить на вопрос, насколько стабильно компания выплачивала дивиденды в прошлом. Это в какой-то степени позволит предположить, что выплаты продолжатся и в будущем. Из возможного списка сразу отсеются те, для кого дивиденды были единоразовой акцией. Добавлять их в долгосрочный портфель не стоит.

Историю выплат я изучаю на графиках, которые дает сайт BlackTerminal. У него платная подписка, но после регистрации в течение 14 дней можно опробовать весь функционал ресурса бесплатно. Этого времени вполне хватит, чтобы провести анализ акций и отобрать наиболее привлекательные в свой инвестиционный портфель.

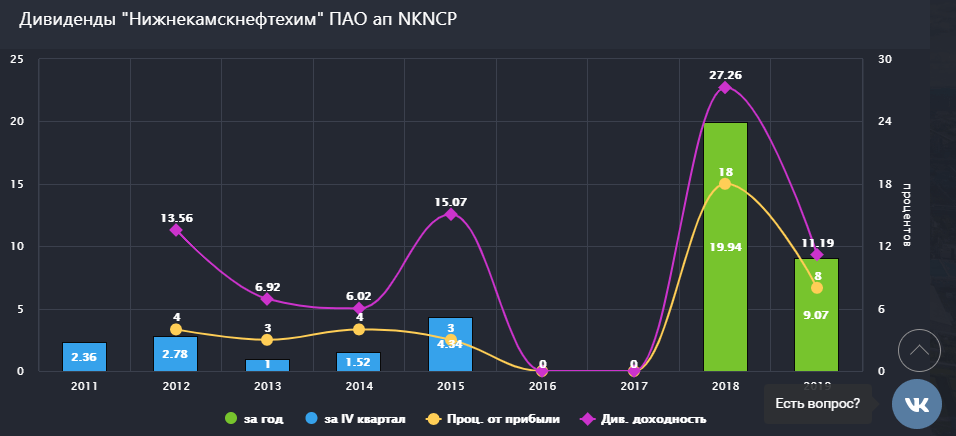

Аналитика доступна с 2007 года. 12-летняя история выплат Сбербанка вселяет надежду, что и в следующие десятилетия компания продолжит делиться прибылью со своими акционерами. А вот компания “Нижнекамскнефтехим” такой стабильностью похвастаться не может, поэтому включение ее акций в портфель связано с большим риском неполучения дивидендов в будущем.

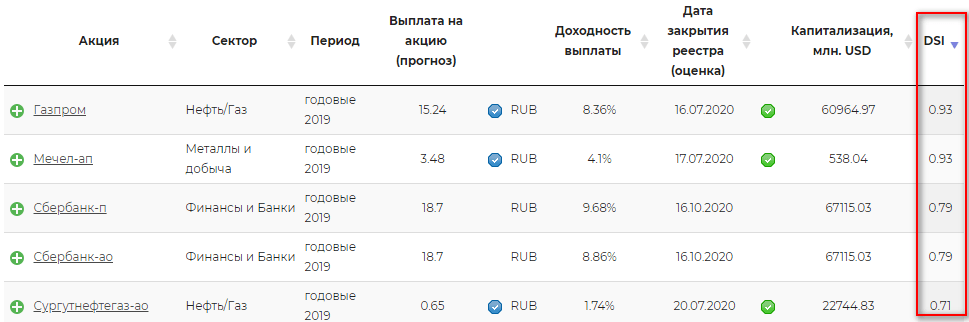

Инвестиционная компания “Доходъ” рассчитывает индекс стабильности дивидендов (DSI), который позволяет определить, насколько регулярно компания делится с акционерами прибылью и повышает их размер. Его размеры изменяются от 0 до 1. Значения, превышающие 0,6, свидетельствуют о высокой вероятности выплат в дальнейшем. Я рассматриваю для портфеля DSI от 0,5.

Мультипликаторы

Мультипликаторы – это показатели, которые позволяют сравнивать между собой акции различных компаний. Они рассчитываются на основе финансовой отчетности. Любители бухгалтерии и математики определяют значения самостоятельно. Времени на расчет всех мультипликаторов, пусть даже по 10 компаниям, может уйти очень много. Не у всех инвесторов оно есть. В помощь агрегаторы, которые оперативно делятся уже готовыми цифрами. Я пользуюсь smart-lab.ru, Investing.com, Conomy, BlackTerminal, “Доходъ”.

Тема мультипликаторов заслуживает отдельной статьи. Показателей довольно много. Я для анализа выбираю:

Источник https://vsdelke.ru/investicii/dividendnye-akcii-na-2020-god.html

Источник https://journal.open-broker.ru/investments/dividendnye-akcii-na-blizhajshie-5-let/

Источник https://iklife.ru/investirovanie/dividendnye-akcii-rossijskih-kompanij.html