Стратегическое планирование в банке (Пашков Р., Юденков Ю.)

В системе стратегического планирования не предполагается, что будущее непременно должно быть лучше прошлого и его можно изучать методами экстраполяции. Поэтому в стратегическом планировании важное место отводится анализу перспектив банка, задачей которого является выяснение тех тенденций, опасностей, возможностей, а также отдельных чрезвычайных ситуаций, которые способны изменить сложившиеся тенденции. Стратегическое планирование строится на основе гибких экспертных решений, ранжировании стратегических задач и представляет собой управление, применяющееся в условиях конкурентной борьбы, нестабильности и динамичности развития внешней среды. В представленной статье авторы расширяют в сравнении с требованиями Указания Банка России от 30.04.2008 N 2005-У «Об оценке экономического положения банков» поле оценочных показателей организации стратегического планирования, что позволяет повысить качество процесса разработки и ответственность за реализацию стратегических планов в кредитных организациях.

Введение

Современным инструментом управления развитием банка в условиях нарастающих изменений во внешней среде и связанной с этим неопределенности является методология стратегического планирования . Российские банки стремятся к внедрению современных методов стратегического управления и планирования, ориентации на учет мнений всех заинтересованных сторон, форсированию процесса нововведений, обновлению во всех слагаемых бизнеса, созданию его новой культуры. Для успешного развития коммерческих банков России необходимы по крайней мере два фактора: проведение четкой линии государственной экономической политики, включая законодательное регулирование их деятельности, и выработка на уровне самих банков адекватной существующим рыночным условиям стратегии, позволяющей коммерческому банку формировать и максимально использовать свои конкурентные преимущества.

Стратегия развития банка — формализованный директивный документ, определяющий стратегию развития банка на период, определенный данным документом. Указанный документ утверждается советом директоров банка и обязателен для исполнения всеми структурными подразделениями и сотрудниками банка.

Процесс стратегического планирования — комплекс проводимых в банке мероприятий по подготовке, согласованию, утверждению и пересмотру стратегии развития банка.

Авторитет банка, его рейтинг и успешность во многом определяются наличием у кредитной организации стратегии развития. Она является и одним из ключевых факторов риск-ориентированной системы управления, описанных в рекомендациях Базельского комитета по банковскому надзору (Базель-2). Необходимо отметить, что зарубежными банками уже давно взят курс на стратегическое планирование. Общеизвестно, что от принятия стратегических решений зависит будущее банка.

К сожалению, в России отдельные кредитные организации (в основном это банки с иностранным капиталом и некоторые государственные банки) имеют «работающую» стратегию и полноценную систему стратегического планирования . Остальные банки подстраиваются под них, «подбирая» клиентов и партнеров, которые не входят в сферу интересов «банков со стратегией».

Тысячникова Н.А., Юденков Ю.Н. Стратегическое планирование в коммерческих банках: концепция, организация, методология. М.: КНОРУС; ЦИПСиР, 2013. С. 312.

1. Требования регулятора к организации стратегического планирования в кредитной организации

У менеджмента любого банка существует внешнее регуляторное требование к организации стратегического планирования, описанное в Приложении 8 к Указанию Банка России от 30.04.2008 N 2005-У «Об оценке экономического положения банков». Опросный лист, приведенный в данном документе, содержит вполне разумные вопросы о наличии в банке стратегии развития: включает ли она результаты классического SWOT-анализа, позволяющего выявить и структурировать сильные и слабые стороны банка, а также потенциальные возможности своего развития и угрозы, способные нейтрализовать данные возможности? Определены ли в стратегии развития банка приоритетные для банка продукты, направления деятельности, которые банк намерен развивать, а также методы, при помощи которых банк предполагает достигнуть стратегической цели? (Кстати, интересен вопрос: о какой цели задумывались методологи Банка России, готовя такой опросник? Почему цель одна? Это увеличение прибыли? Или расширение доли рынка? В любом случае менеджмент банка должен определиться с количеством целей, прежде чем представить их на утверждение общим собранием акционеров либо советом директоров (наблюдательным советом) банка.)

Сама таблица, отраженная в упомянутом Приложении 8, называется «Показатель управления стратегическим риском». В предмет статьи не входит подробно рассматривать методологию оценки этого риска, но следует заметить, что при его расчете наибольшее влияние на конечную величину оказывает наличие результатов SWOT-анализа, а наименьшее — наличие у банка планов реализации стратегии развития. Несомненно, важно для оценки организации стратегического планирования и проведение регулярного мониторинга степени достижения поставленных в стратегии развития банка целей. Общая оценка по стратегическому риску включается в оценку качества управления, поэтому наличие, как было уже сказано, стратегии развития банка просто необходимо.

Однако совершенство не имеет предела, и каждый банк старается иметь свою собственную стратегию. Обычно даже в очень хорошем банке независимо от его размера не уделяется должного внимания разработке стратегического видения, задач и принципов своей деятельности. Напротив, каждое подразделение работает в соответствии с собственными представлениями о стратегии, в результате чего часто возникает конфликт в определении задач и приоритетов . Причина, по которой многие банки недостаточно эффективно осуществляют свою деятельность, состоит в том, что высшее руководство банка не концентрирует внимание на реализации намеченной стратегии. Оно слишком сосредоточено на том, как выполняется работа, а не на том, что выполняется. Поэтому целесообразно формировать в структуре банка уполномоченное структурное подразделение по формированию и мониторингу исполнения стратегии развития .

Кремер Н.Ш. Теория вероятностей и математическая статистика: Учеб. для вузов. М.: ЮНИТИ-ДАНА, 2011. С. 543.

Уполномоченное структурное подразделение — структурное подразделение головного офиса банка, на которое соответствующим внутрибанковским нормативным документом возложена координация работы структурных подразделений и сотрудников банка по подготовке стратегии развития банка, а также свод указанного документа и представление его на рассмотрение правлению банка. На уполномоченное структурное подразделение также возлагаются обязанности мониторинга реализации стратегии и инициирование процедур по пересмотру стратегии развития банка в случае существенных отклонений исходных предпосылок, как макроэкономических, так и внутрибанковских.

Документ «Стратегия развития банка» в целом должен отражать:

— способность банка обеспечить финансовую стабильность, выполнять пруденциальные нормы деятельности и обязательные резервные требования, соблюдать требования законодательства по обеспечению интересов кредиторов и вкладчиков;

— способность банка к долговременному существованию как прибыльной коммерческой организации;

— адекватность системы управления кредитной организации принимаемым рискам.

Процесс стратегического планирования в банке и сформированная в результате этого процесса стратегия развития банка основаны на следующих принципах:

— последовательности: стратегия не должна содержать противоречивых целей и программ;

— согласованности: стратегия должна предусматривать адаптивную реакцию на внешнюю среду и происходящие в ней изменения;

— проактивности: стратегия должна обеспечивать возможность для творчества (проактивных подходов к развитию бизнеса банка) и (или) поддержки конкурентного преимущества в избранной сфере деятельности;

— осуществимости: стратегия не должна предусматривать чрезмерных расходов имеющихся ресурсов и вести к возникновению неразрешимых проблем.

В процессе формирования стратегического плана в его содержание необходимо включать положения, исключающие потенциальный конфликт интересов и обеспечивающие защиту интересов участников, в том числе путем обеспечения адекватной доходности и роста стоимости бизнеса в обозримом будущем, а также соблюдение интересов кредиторов и вкладчиков за счет стабильной работы банка.

2. Типовая структура документа «Стратегия развития банка»

Ключевые показатели эффективности деятельности банка

В первую очередь определяются уровни и значения основных финансовых показателей (показатели доходности капитала, показатели доходности активов, отношение общих издержек к доходам, показатели качества активов, прочие показатели — по указанию совета директоров банка), могут быть раскрыты дополнительные показатели, отражающие позиционирование банка на рынке (доля рынка в национальном масштабе, показатели стабильности клиентской базы, показатели удовлетворенности клиентуры, прочие показатели), а также качественные показатели основных бизнес-процессов (эффективность, стоимость, качество, производительность), показатели по персоналу (качество работы с клиентами, степень удовлетворенности, текучесть, квалификация).

На сегодняшний день известно большое количество разнообразных систем ключевых показателей, используемых для стратегического анализа, например MBO (Management by Objectives), BSC (Balanced Scorecard), EVA (Economic Value Added), модели ADL/LC, модель HOFER/SCHENDEL, модель Shel/DPM, модели BCG и GE/McKinsey, SWOT-анализ, MACS (Market — Activated Corporate Strategy) . Однако Банк России требует от коммерческих банков использования методов SWOT-анализа. (Отметим, что акроним SWOT впервые был озвучен публично профессором К. Эндрюсом (K. Andrews) в 1963 г. на конференции, посвященной бизнес-политике, проходившей в Гарвардском университете. С этого момента SWOT-анализ стал основой для организации процесса стратегического планирования.)

Лаврушин О.И. Банк и банковские операции: Учеб. М.: КНОРУС, 2012. С. 272.

SWOT-анализ (анализ сильных и слабых сторон банка — внутренние факторы и анализ возможностей и угроз — внешние факторы). Задачи SWOT-анализа:

— выявление стратегических решений по развитию банка в заданном акционерами направлении. Проводится после формулирования акционерами банка видения стратегических целей и задач, определения стратегических альтернатив в качестве подготовительного этапа разработки формализованной стратегии банка;

— выработка стратегического направления деятельности организации. Проводится после анализа макросреды и внутренней среды деятельности банка. По итогам анализа определяются стратегические цели и задачи, разрабатываются возможные альтернативы развития, просчитываются основные направления в бизнес-стратегии и стратегии управления.

SWOT-анализ проводится поэтапно. На первом этапе анализируется внутренняя среда банка на рынке на предмет выявления сил и слабостей. На втором этапе исследуется внешняя среда (макроанализ) на предмет выявления имеющихся возможностей и угроз для банка. На третьем этапе осуществляется сводный анализ бизнеса банка с учетом состояния макросреды. И, наконец, на четвертом этапе делаются выводы о стратегических действиях банка.

Миссия

Миссия отражает предназначение банка, его позиционирование (отличие от других участников финансовых рынков), определяет ту роль, которую банк планирует играть в обществе. Формулировка миссии определяется правлением банка и утверждается (наряду со стратегией развития банка) советом директоров банка. Наличие миссии у банка желательно, но совсем не обязательно. Но вот цели определить и формализовать просто необходимо.

Цели и задачи банка

Стратегическое управление и планирование представляет собой управленческий процесс поддержания соответствия между целями банка и имеющимися у него ресурсами в условиях постоянно изменяющегося рынка и правил государственного регулирования. Цель стратегического управления — внедрение и развитие инновационных направлений деятельности и банковских продуктов, с тем чтобы они способствовали росту объема операций, приумножали доходы и увеличивали стоимость коммерческого банка. При определении целей и задач банк отражает долгосрочное видение своей роли и места на рынке банковских услуг, специфические особенности его позиционирования в рыночной среде, а также наиболее существенные принципы коммерческой деятельности.

Принципы коммерческой деятельности:

— в отношении коммерческой деятельности: целевая ориентация по сегментам рынка банковских и финансовых услуг, определение рыночной специализации кредитной организации, региональный аспект коммерческой деятельности банка;

— в отношении клиента: целевая ориентация в отношении клиентской базы, краткое и ясное описание того, какие потребности каких клиентов и каким образом собирается обеспечивать банк;

— в отношении руководителей и сотрудников: целевая ориентация в отношении деловой культуры банка;

— в отношении учредителей (участников): описание того, каковы интересы учредителей (участников), вытекающие из целей (задач), поставленных ими перед банком, и каким образом собирается удовлетворять банк эти интересы;

— в отношении банковских технологий: целевая ориентация в отношении использования и совершенствования банковских технологий.

Макроэкономические предпосылки

Приводятся основные макроэкономические предпосылки, на которых базируется банк в оценках возможностей развития бизнеса (процентные ставки на финансовых рынках и ставки Банка России, нормы обязательного резервирования, курсы основных иностранных валют, прогноз экономического роста на национальном уровне и в значимых для банка регионах, прогноз инфляции, налогообложение, существенные аспекты законодательства и регулирования банковской деятельности и финансовых рынков). Для современной банковской системы характерны значительные внутренние диспропорции, негативное влияние которых в значительной степени усугубляется за счет появления внутренних и внешних угроз. Это может помешать российским банкам воспользоваться открывающимися перед ними возможностями по наращиванию объемов бизнеса. Например, отразим слабые и сильные стороны российского банковского рынка, а также возможности и угрозы (см. табл. 1).

Таблица 1

Матрица SWOT-анализа банковского сектора России (по состоянию на середину 2015 года)

Strengths (сильные стороны):

— отработанная система рефинансирования банков;

— опыт кризиса 2008 — 2009 гг. (повышение качества риск-менеджмента);

— наличие институтов развития с отработанными механизмами поддержки рынка через АСВ (МСП Банк, АИЖК);

— высокий запас мгновенной и текущей ликвидности;

— низкая зависимость от внешнего фондирования

Weaknesses (слабые стороны):

— высокая концентрация кредитных рисков (в том числе на связанных сторонах);

— высокая концентрация активов и пассивов на банках с государственным участием;

— низкий запас достаточности капитала у крупнейших банков;

— недостаточно высокая эффективность банковского надзора в сфере контроля системных рисков;

— низкая доля долгосрочных пассивов;

— несоответствие используемых систем риск-менеджмента мировым стандартам;

— низкая доля комиссионных доходов

Opportunities (возможности):

— невысокий уровень проникновения банковских услуг в регионах;

— проблемы европейских банков, снижение стоимости покупки бизнеса за рубежом;

— внедрение многоуровневого банковского надзора и регулирования;

— высокий потенциал развития дистанционного банковского обслуживания;

— устранение «белых пятен» в законодательстве;

— вступление в ВТО, создание агентства по страхованию экспортных рисков (ЭКСАР)

Threats (угрозы):

— недоступность европейских и американских долгосрочных финансовых ресурсов в силу санкций;

— нестабильность на мировых финансовых рынках;

— рост стоимости фондирования, снижение процентной маржи;

— ужесточение требований Банка России к управлению рисками и достаточности капитала

Оценка конкурентоспособности банка на рынке в целом

Излагается оценка влияния динамики развития экономических показателей и показателей, характеризующих финансовые рынки, на основные направления коммерческой деятельности с учетом продуктовой ориентации и перспектив развития деловой активности в региональном разрезе, в том числе:

— результаты маркетинговых исследований (виды услуг, имеющих платежеспособный спрос, основные клиенты и их предпочтения, потенциальные конкуренты, преимущества банка, мероприятия по завоеванию ниши на рынке банковских услуг (проводимые мероприятия, возможности и ограничения по расширению ниши и спектра банковских операций));

— фактическое распределение объемов бизнеса банка по регионам (возможности и ограничения развития действующих филиалов, представительств, внутренних структурных подразделений).

Дается оценка положения банка по сравнению с основными конкурентами, отражаются преимущества перед конкурентами и проблемные аспекты, основные мероприятия по усилению позиции банка на финансовых рынках по сравнению с конкурентами, а также процедуры своевременного реагирования на возможные действия конкурентов банка.

Основные направления деятельности, основные сегменты рынка, на которых работает и будет работать банк (рыночная политика банка)

Даются описание спектра банковских операций и сделок (планируемое изменение спектра по сравнению с фактическим состоянием), вопросы возможных слияний и присоединений, основные подходы к размещению и привлечению ресурсов.

Упоминается участие в банковских группах и банковских холдингах: перечень участников банковских групп и (или) банковских холдингов (фирменное (полное официальное) наименование с указанием организационно-правовой формы, местонахождения, сферы деятельности юридического лица) с указанием головной кредитной организации банковской группы и (или) головной организации банковского холдинга (управляющей компании банковского холдинга), в которые входит и (или) предполагает войти банк.

Описываются состояние, возможности и ограничения развития клиентской базы, в том числе возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений в регионах, на которые банк намерен распространить свое влияние.

Приводятся основные параметры активных и пассивных операций, ожидаемых финансовых результатов.

При анализе ресурсной базы на ежеквартальной основе делается расчет отчислений в обязательные резервы.

Основные подходы к управлению рисками

Раскрываются внутрибанковские принципы управления рисками (общие подходы к управлению кредитным риском, риском потери ликвидности, рыночными рисками (валютным, процентным, фондовым), операционным риском, правовым и репутационным рисками), меры по предупреждению финансовых трудностей (система планирования на случай возникновения чрезвычайных ситуаций). Определяются общебанковские лимиты по рискам. Устанавливаются параметры максимальной величины совокупного риска для банка, а также регуляторного риска. В приложении к стратегии развития банка приводятся расчет пруденциальных норм деятельности, имеющих количественную оценку, обоснование, и оценка соответствия планируемых показателей установленным критериям.

Развитие системы внутреннего контроля

Исходя из основных предпосылок развития бизнеса банка описываются основные приоритеты деятельности службы внутреннего аудита, других субъектов внутреннего контроля. Основные принципы — существенность (чем больший риск для банка несет то или иное структурное подразделение или вид деятельности, тем больше ресурсов выделяется на цели контроля) и соответствие компетенций (недопустимо развитие новых для банка операций без одновременного развития соответствующей компетенции со стороны внутреннего контроля). Приводится описание внутрибанковской системы противодействия легализации (отмыванию) доходов, полученных преступным путем, ставятся задачи по обеспечению необходимого уровня эффективности указанной системы.

Альтернативы стратегии развития

Обязательным элементом стратегии является рассмотрение альтернатив развития банка в зависимости от комплекса разных внутренних и внешних факторов.

Организационная структура, менеджмент, основные подходы к управлению персоналом

Приводится информация о системе управления — общие подходы, в приложении — схема управления банком, принципы распределения управленческих функций между органами управления и полномочий между руководителями, включая подчиненность и функции структурных подразделений и комитетов (с указанием их наименований и планируемой численности персонала структурных подразделений). Указываются сведения о планируемом развитии системы управления банком, основные вопросы корпоративного управления и корпоративной культуры.

Рассматриваются вопросы повышения качества управления банком, в том числе улучшения координации действий и информационного взаимодействия между структурными подразделениями банка.

Приводятся основные подходы к вопросам найма, оптимальной расстановки, планирования карьеры и мотивации персонала. Описываются основные аспекты социальной политики, регулирования трудовых отношений.

Основные информационно-технологические аспекты и прочие вопросы поддержки бизнеса

Указываются основные подходы к развитию информационных технологий и системы телекоммуникаций в банке, определяются основные программы стратегического партнерства с производителями вычислительной техники и оргтехники, программного обеспечения. Основная задача раздела — увязать развитие информационных технологий с развитием бизнеса банка. Приводятся основные принципы принятия управленческих решений в части крупных расходов на информационные технологии и хозяйственную деятельность.

Приложение

Главное приложение — «План мероприятий по реализации стратегии банка» — является неотъемлемой частью стратегии развития банка (см. табл. 2).

Бизнес-план банка и его роль в стратегическом планировании

Бизнес-план предприятия — это документ, убедительно демонстрирующий успешность вашего бизнеса и его достаточную прибыльность, привлекательную для тех, кто потенциально может его поддержать; это документ, в котором изложено краткое, точное и ясное описание его целей, задач, проведено изучение рынка и возможностей предприятия, сформированы и обоснованы направления развития, проанализированы поставщики и покупатели, оценено качество выпускаемой продукции, оценены риски и предложены меры по их снижению, произведены расчеты денежных потоков, рассчитаны прогнозные отчетные финансовые документы, рассчитаны финансовые коэффициенты, определены и рассчитаны показатели эффективности бизнеса. Содержание бизнес-плана зависит от цели его составления: он может предназначаться для инвесторов, кредиторов, потенциальных партнеров, и, конечно, собственно для внутреннего использования руководством компании (банка), для эффективного управления предприятием. Главное его назначение (как внутреннего документа) — обоснование реализации выбранного направления развития, выбранной стратегической альтернативы, выбранной стратегии. Обоснование в бизнес-плане, как качественное (например, SWOT-анализ является неотъемлемой частью бизнес-плана), так и количественное — путем проведения расчетов потоков доходов и затрат предприятия и расчета эффективности рассматриваемого плана действий.

Бизнес-план проекта — это документ, аналогичный бизнсс-плану предприятия, в котором комплексно рассматривается только данный проект. У предприятия может быть несколько проектов и несколько бизнес-планов проектов. В бизнес-плане проекта может быть проведен анализ и расчет деятельности предприятия как при условии отсутствия проекта, так и при условии его реализации.

Бизнес-план банка ничем по смыслу не должен отличаться от бизпес-пла-на предприятия, как и любого бизнеса. До недавнего времени бизнес-планы банки разрабатывали самостоятельно. Однако 5 июля 2002 г. Центральный Банк России выпустил Указание №1176-У «О бизнес-планах кредитных организаций». Бизнес-план разрабатывают и представляют в Центральный банк не все банки и не каждый год. Бизнес-план должен представляться:

— при создании кредитной организации;

при расширении деятельности кредитной организации путем получения дополнительных лицензий на осуществление банковских операций;

при изменении вида кредитной организации (небанковская кредитная организация — на банк или банк — на небанковскую кредитную организацию);

- — при реорганизации в форме слияния, выделения, разделения, преобразования;

- — при реорганизации кредитных организаций в форме присоединения.

Согласно этому документу бизнес-план банка является документом на ближайшие два календарных года, содержащим предполагаемую программу действий кредитной организации, включая параметры (показатели) и ожидаемые результаты деятельности и позволяющим Банку России оценить:

- а) способность кредитной организации обеспечить финансовую стабильность, выполнять пруденциальные нормы деятельности и обязательные резервные требования, соблюдать требования законодательства по обеспечению интересов кредиторов и вкладчиков;

- б) способность кредитной организации к долговременному существованию как прибыльной коммерческой организации;

- в) адекватность системы управления кредитной организации принимаемым рискам.

Содержащиеся в Указании требования к содержанию бизнес-планов обеспечивают выявление приоритетных направлений развития банковского бизнеса. Документ предоставляет кредитной организации достаточно широкие возможности в конкретизации бизнес-планов, не устанавливая жестких и исчерпывающих требований к содержанию бизнес-плана. При применении Ука зания Банк России будет обращать особое внимание именно на способность кредитной организации оценить свое будущее в развивающейся рыночной среде, а также на наличие финансовых, кадровых и технологических возможностей для эффективной деятельности в условиях конкуренции [73].

Указанием №1176-У рекомендована типовая структура бизнсс-плана:

- 1. Общая информация о кредитной организации.

- 1.1. Наименование кредитной организации.

- 1.2. Информация о создании кредитной организации.

- 1.3. Местонахождение кредитной организации.

- 1.4. Уставный капитал кредитной организации.

- 1.5. Сведения об аудиторской организации (аудиторе).

- 1.6. Лица, с которыми осуществляется взаимодействие в процессе рассмотрения бизнсс-плана.

- 2. Перспективы развития бизнеса кредитной организации.

- 2.1. Цели, задачи и рыночная политика кредитной организации.

- 2.2. Влияние экономических и правовых условий в стране и регионах присутствия на деятельность кредитной организации.

- 2.3. Основные параметры активных и пассивных операций, ожидаемые финансовые результаты.

- 2.4. Управление рисками кредитной организации.

- 2.5. Оценка соблюдения обязательных нормативов и обязательных резервных требований.

- 2.6. Состояние, возможности и ограничения развития клиентской базы.

- 2.7. Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов.

- 2.8. Участие в банковских группах и банковских холдингах.

- 3. Система управления кредитной организации.

- 3.1. Схема и развитие системы управления кредитной организации.

- 3.2. Система внутреннего контроля.

- 3.3. Внутренние документы, регламентирующие осуществление банковских операций.

- 4. Учредители (участники) кредитной организации и группы лиц.

- 4.1. Сведения об учредителях (участниках) кредитной организации.

- 4.2. Характер связей между учредителями (участниками).

- 4.3. Информация о финансовом положении и хозяйственной деятельности учредителей (участников).

- 5. Обеспечение деятельности кредитной организации

- 5.1. Материально-техническое обеспечение.

- 5.2. Кадровая политика.

- 6. Иные существенные показатели, которые, по мнению кредитной организации, необходимы для раскрытия основных целей бизнес-плана.

Бизнес-план должен также включать в качестве приложений:

- — расчетный баланс с расшифровкой отдельных его статей;

- — план доходов, расходов и прибыли с расшифровкой отдельных его статей;

прогноз выполнения отдельных обязательных нормативов;

- — прогноз выполнения обязательных резервных требований;

- — допущения, принятые в бизнес-плане.

Информация, содержащаяся в бизнес-плане, должна обязательно раскрыть содержание перечисленных ниже аспектов, касающихся деятельности кредитной организации. Раскрытие указанных аспектов должно включать результаты SWOT-анализа, позволяющего выявить и структурировать сильные и слабые стороны кредитной организации, а также потенциальные возможности и угрозы.

1. Цели, задачи и рыночная политика кредитной организации. При определении целей и задач кредитная организация должна отразить долгосрочное видение своей роли и места на рынке банковских услуг, специфические особенности ее позиционирования в рыночной среде, а также наиболее существенные принципы коммерческой деятельности.

Принципы коммерческой деятельности:

- — в отношении коммерческой деятельности (целевая ориентация по сегментам рынка банковских и финансовых услуг, определение рыночной специализации кредитной организации, региональный аспект коммерческой деятельности кредитной организации);

- — в отношении клиента (целевая ориентация в отношении клиентской базы, краткое и ясное описание того, какие потребности каких клиентов и каким образом собирается обеспечивать кредитная организация);

- — в отношении руководителей и сотрудников (целевая ориентация в отношении деловой культуры кредитной организации);

- — в отношении учредителей (участников) (описание того, какие интересы учредителей (участников), вытекающие из целей (задач), поставленных ими перед кредитной организацией, и каким образом собирается удовлетворять кредитная организация);

- — в отношении банковских технологий (целевая ориентация в отношении использования и совершенствования банковских технологий).

Рыночная политика кредитной организации должна содержать описание спектра се банковских операций и сделок (планируемое изменение спектра по сравнению с фактическим состоянием — для действующих кредитных организаций, присоединяющих кредитных организаций, кредитных организаций, создаваемых в результате преобразования; планируемый спектр — для кредитных организаций, создаваемых в результате иных форм реорганизации, а также вновь создаваемых кредитных организаций).

2. Влияние экономических и правовых условий в стране и регионах на деятельность кредитной организации. Кредитная организация должна изложить свою оценку влияния динамики развития экономических показателей и показателей, характеризующих финансовые рынки, на основные направления коммерческой деятельности с учетом, в том числе, продуктовой ориентации и перспектив развития деловой активности в региональном разрезе, в том числе:

результаты маркетинговых исследований (виды услуг, имеющих платежеспособный спрос, основные клиенты и их предпочтения, потенциальные конкуренты, преимущества данной кредитной организации, мероприятия по завоеванию ниши на рынке банковских услуг (проводимые мероприятия, возможности и ограничения ио расширению ниши и спектра банковских операций — для действующих кредитных организаций; возможности и ограничения в завоевании ниши — для вновь создаваемых кредитных организаций);

- — фактическое распределение объемов бизнеса кредитной организации по регионам (возможности и ограничения развития действующих филиалов, представительств, внутренних структурных подразделений и обменных пунктов).

- 3. Описание основных параметров активных и пассивных операций, ожидаемых финансовых результатов должно включать:

- — анализ активных операций (производится с точки зрения видов операций, ликвидности, доходности, степени риска, сроков размещения);

- — анализ пассивных операций (осуществляется по видам операций, срокам привлечения, стоимости привлеченных ресурсов, контрагентам);

- — анализ состояния и динамики собственных средств (капитала), рассчитанных в соответствии с Положением Банка России от 26.11.2001 г. №159-П «О методике расчета собственных средств (капитала) кредитных организаций» (по итогам каждого года деятельности), обоснование показателей раздела «Собственные средства» пассива расчетного баланса;

- — анализ объема и структуры доходов, расходов и прибыли, обоснование показателей.

расчет пруденциальных норм деятельности, имеющих количественную оценку, обоснование и оценка соответствия планируемых показателей установленным критериям;

- — расчет отчислений в обязательные резервы (по состоянию на начало каждого года деятельности) на основе показателей «Расшифровки отдельных статей расчетного баланса», «Структура активов и пассивов кредитной организации».

- 6. Состояние, возможности и ограничения развития клиентской базы, в том числе фактическое состояние клиентской базы и планируемое изменение по сравнению с фактическим состоянием.

- 7. Возможности и ограничения развития сети филиалов, представительств, обособленных структурных подразделений и обменных пунктов в регионах, на которые кредитная организация намерена распространить свое влияние.

- 8. Участие в банковских группах и банковских холдингах.

- 9. Информация о системе управления, которая включает описание следующих элементов:

- — схема управления кредитной организации, принципы распределения управленческих функций между органами управления кредитной организации и полномочий между руководителями кредитной организации, включая подчиненность и функции структурных подразделений и комитетов (с указанием их наименований и планируемой численности персонала структурных подразделений);

- — развитие системы управления кредитной организации, включая организационную структуру, совершенствование банковских технологий, развитие системы внутреннего контроля, системы управленческого учета, переход к ведению бухгалтерского учета в соответствии с международными стандартами бухгалтерского учета и финансовой отчетности;

- — система внутреннего контроля — описание системы внутреннего контроля в кредитной организации, в т. ч. количественный и персональный состав службы внутреннего контроля, описание внутрибанковской системы противодействия легализации (отмыванию) доходов, полученных преступным путем;

- — документы, регламентирующие осуществление банковских операций, порядок их утверждения.

- — зданием (помещением), в котором располагается (будет располагаться) кредитная организация, с указанием собственное оно или пользование им осуществляется (будет осуществляться) па основании договора аренды (субаренды) с указанием срока;

- — офисным оборудованием и банковским оборудованием;

- — транспортными средствами, в том числе специальными техническими средствами для формирования системы безопасности сотрудников и банковской деятельности (включая программные средства защиты информации от несанкционированного доступа), а также системами противопожарной безопасности;

- 11.2. кадровая политика:

- — внутренние документы, касающиеся корпоративной культуры кредитной организации, перспективы развития корпоративной культуры кредитной организации;

- — численность и квалификация персонала, динамика изменения этих параметров в планируемом периоде, основные квалификационные требования к руководителям среднего и низшего звена, требования к квалификации персонала;

- — система стимулирования труда в кредитной организации.

Фактически в представляемом бизнес-плане формулируется, фиксируется и обосновывается стратегия банка на ближайшие два года. Нормативные положения данного Указания должны быть взяты за основу при разработке бизиес-плаиов банков и для внутреннего использования.

Из вышеизложенного понятно, что написать бизнес-план банка, не имея стратегии, нельзя. Сформулировать же стратегические альтернативы без написания бизнес-плана банка можно. Отличие бизнес-плана банка от стратегических альтернатив состоит в том, что в бизнес-плане производится количественная оценка стратегических альтернатив, проверка возможности и эффективности их реализации, расчет ожидаемого финансового эффекта и формулируются предложения по выбору той или иной стратегической альтернативы. Принятая владельцами и топ-менеджерами банка стратегическая альтернатива утверждается как стратегия банка, и далее организуется работа по ее воплощению в жизнь.

В начале третьей главы вся деятельность банка была представлена в виде двух составляющих: текущая и перспективная. Это сделано потому, что формы, методы, подходы к этим двух видам деятельности банка существенно различаются (табл. 3.8).

Стратегическое планирование в коммерческом банке

Корнева, О. А. Стратегическое планирование в коммерческом банке / О. А. Корнева. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 69-73. — URL: https://moluch.ru/conf/econ/archive/264/13514/ (дата обращения: 08.06.2022).

В статье рассматриваются пути стратегического планирования в коммерческом банке, риски, связанные с неэффективным планированием. Представлен цикл стратегического планирования, выделены задачи стратегического развития банковского сектора и предложены решения организации стратегического планирования в коммерческом банке.

Ключевые слова: стратегическое планирование, банковский сектор, коммерческий банк, стратегия.

In article is discussed the ways of strategic planning in a commercial bank, the risks associated with ineffective planning. Presents the strategic planning cycle, the objectives of the strategic development of the banking sector and proposed solutions how to organize strategic planning in a commercial bank.

Key words: strategical planning, banking, commercial bank, strategy.

Стратегическое планирование в коммерческом банке последние годы крайне актуально в связи с большими изменениями в банковском секторе. Это связано с ускоряющейся интеграцией международных финансовых рынков, быстрым развитием информационных и коммуникационных технологий, и возрастающими требованиями клиентов к качеству банковских услуг.

Если раньше лидером оказывался тот банк, который быстрее внедрял у себя новую услугу, то сейчас конкуренция на банковском рынке стала борьбой стратегий. Если рассматривать, что же такое стратегия банка, то это концептуальная основа деятельности кредитной организации, определяющая приоритетные цели, задачи и пути их достижения. Стратегия служит ориентиром для принятия ключевых решений, касающихся будущих рынков, продуктов, организационной структуры банка, служит основой всей системы банковского менеджмента. Поэтому стратегию следует рассматривать как программу, которая направляет деятельность банка в течение продолжительного периода времени, с учетом изменчивости деловой и социальной среды.

Стратегическое планирование в банках применимо к любой проблеме, которая связана с глобальными целями банка, ориентирована на будущее, затрагивает внешние факторы, влияющие на результаты деятельности банка. Стратегическое планирование не может существовать вне стратегического управления, которое представляет собой динамическую совокупность управленческих решений, основывающихся на единой базе стратегии.

Важность проблемы стратегического планирования и управления деятельностью публично-правовых образований и организаций (включая кредитные), необходимость системного подхода к ее решению регулируется принятым от 28 июня 2014 г.

Федеральным законом № 172-ФЗ «О стратегическом планировании в Российской Федерации», в котором процесс стратегического планирования определяется как «деятельность участников стратегического планирования по целеполаганию, прогнозированию, планированию и программированию социально-экономического развития Российской Федерации, субъектов Российской Федерации и муниципальных образований, отраслей экономики и сфер государственного и муниципального управления, обеспечения национальной безопасности Российской Федерации, направленная на решение задач устойчивого социально-экономического развития Российской Федерации, субъектов Российской Федерации и муниципальных образований и обеспечение национальной безопасности Российской Федерации».

Поэтому можно сказать, что «стратегическое планирование занимает ключевое место в системе корпоративного управления банком. Все планы и программы банка, деятельность органов его управления и структурных подразделений строятся с учетом принципов и параметров, определенных в ходе стратегического планирования» [1].

Процесс стратегического планирования соответствует циклу управления Деминга-Шухарта PDCA2, где:

Plan (планируй)- блок «Планирование»;

Do (делай)- блок «Действие»;

Check (проверяй)- блок «Проверка» (в контексте современных подходов — «Мониторинг и контроль»);

Act (корректируй, воздействуй)- блок «Воздействие» (корректировка), в том числе посредством управления отклонениями.

В связи с недостаточно эффективным планированием в банковском бизнесе, возникают факторы уязвимости экономики, которые влияют на динамику фондовых индексов, курс национальной валюты, размер золотовалютных резервов Банка России.

Для предотвращения уязвимости в экономике правительством РФ была разработана долгосрочная стратегия развития банковского сектора в Российской Федерации, где «большое внимание уделено корпоративному управлению в кредитных организациях, в том числе повышению качества корпоративного управления, развитию и повышению роли внутреннего контроля, достижению уровня прозрачности системы корпоративного управления, которая должна обеспечивать всем категориям заинтересованных сторон своевременное и точное раскрытие информации о деятельности кредитной организации» [2].

Стратегия содержит ряд концептуальных положений, сформулированных в Рекомендациях Базельского комитета по банковскому надзору, касающихся вопросов корпоративного стратегического планирования и управления, необходимости учета кредитными организациями интересов заинтересованных сторон, что является одним из условий повышения качества корпоративного управления.

Основной целью стратегии развития банковского сектора Российской Федерации является повышение устойчивости банковской системы и эффективности функционирования банковского сектора. Среди ее задач:

– усиление защиты интересов вкладчиков и других кредиторов банков;

– повышение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

– повышение конкурентоспособности российских кредитных организаций;

– предотвращение использования кредитных организаций для осуществления недобросовестной коммерческой деятельности и в противоправных целях (прежде всего таких, как финансирование терроризма и легализация доходов, полученных преступным путем);

– развитие конкурентной среды и обеспечение транспарентности деятельности кредитных организаций;

– укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков.

Так же стратегия направлена на обеспечение системной устойчивости банковского сектора, на переход к преимущественно интенсивной модели развития и повышение уровня капитализации, конкурентоспособности, эффективности банковского бизнеса, совершенствование систем корпоративного управления и управления банковскими рисками.

В связи с плохим стратегическим планированием банковский сектор сталкивается с такими рисками, как:

– массовое изъятие вкладов;

– массовая конверсия рублей в валюту;

Соответственно риски, приводящие к нарушению устойчивости деятельности

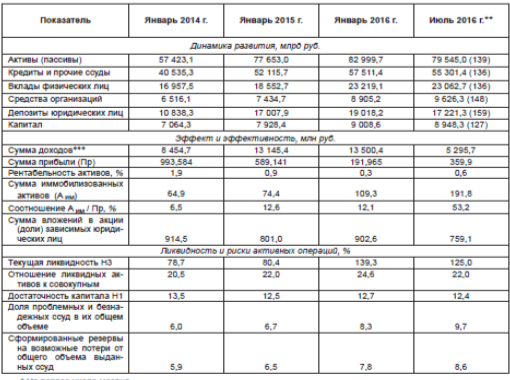

банковского сектора, находятся во взаимосвязанных направлениях банковской деятельности по управлению кредитным процессом и управлению ликвидностью, из чего и следует исходить российским банкам при формировании стратегического плана и реализации корпоративной стратегии сбалансированного устойчивого развития. Надо отметить, что вывод о высоких рисках кредитования вытекает и из анализа группы показателей «Ликвидность и риски активных операций», результаты которого отражены в карте оценки стратегической устойчивости банковского сектора, представленной в табличной форме на рисунке 1.

Оценивая текущую ситуацию в экономике и банковском секторе, президент Ассоциации региональных банков «Россия» А. Г. Аксаков подчеркивает, что экономический прорыв возможен при проведении структурных преобразований в экономике, а для этого необходим формализованный механизм стратегического планирования, функционирование которого обеспечит предсказуемость хотя бы на среднесрочную перспективу [3]. По его мнению, «банковская система пребывает в разбалансированном состоянии, объемы кредитования падают, новые источники дохода не восполняют потери. Уровень прибыли на капитал балансирует у нулевой отметки, банковский бизнес становится малопривлекательным для инвесторов» [4].

Рис. 1. Оценка динамики стратегической устойчивости российского банковского сектора

Некоторые представители банковского сообщества гораздо жестче прогнозируют будущее экономики в контексте «стратегического бездействия» в банковском секторе: «Если сложить число убыточных банков и тех, у которых есть убытки от основной деятельности, то получится, что примерно три четверти сектора выглядит, мягко говоря, непривлекательно. Поэтому из поплавка банковская система скоро может превратиться в грузило, которое потянет экономику на дно» [5].

На наш взгляд по вопросам целеполагания для банковского сектора задача-минимум — сохранить в целом масштабы бизнеса, кадровый потенциал, поддерживать достаточную, но неизбыточную инфраструктурную и технологическую работоспособность, быть готовыми к стрессовым сценариям на рынке, но иметь потенциал, чтобы быстро встроиться в открывающиеся локальные рыночные ниши. Приоритет деятельности- текущая и перспективная надежность и финансовая устойчивость, определяемые уровнями достаточности капитала и текущей ликвидности.

По вопросам прогнозирования- жесткая и усиливающаяся конкуренция в банковском секторе, борьба за ресурсы и клиентов происходит в условиях трансформирующейся экономики. Доминирующие в ней вертикально интегрированные холдинги предпочитают работать с крупным банкам, которые, в свою очередь, пытаются добиться абсолютного доминирования и на рынке частных клиентов, расширяя предложение услуг через дистанционное банковское обслуживание. Дополнительные возможности для получения доминирования обеспечиваются за счет использования административного ресурса и, потенциально, — технологии blokchain.

Большое распространение в практике банковского бизнеса получили дистанционные формы банковского обслуживания, позволяющие организациям, индивидуальным предпринимателям и частным лицам производить платежные операции, не посещая банк. Такая форма взаимодействия удобна обеим сторонам, поскольку позволяет сократить непроизводительные траты времени и ресурсов для обеспечения физического взаимодействия клиента с банком в точках обслуживания, количество и география которых имеют естественные организационные и экономические пределы. Клиент должен иметь возможность получить услуги от банка в любое время и в любой точке, где есть мобильная связь, за офисами остается преимущественно проведение особо ответственных операций, заключение базовых договоров на обслуживание, сверка реестров совершенных операций, регулирование внештатных ситуаций.

Это вполне достаточный объем работ для любого банка, а полная «виртуализация» и «диджитализация» банковского бизнеса даже в части расчетного и кассового обслуживания будет связана с неизбежным ухудшением качества и увеличением затрат банков на обеспечение информационной безопасности. Еще более рискована «диджитализация» в процессах кредитования малого и среднего бизнеса, частных лиц, поскольку в указанных случаях могут возникнуть значительные риски. Формализовать общение с клиентами до уровня, позволяющего учитывать все существенные аспекты взаимоотношений банка и его клиентов, кредитных историй, долговременных устойчивых партнерских отношений, объективно и количественно отражать это в профессиональных суждениях, невозможно. Удорожание кредитов при реализации таких моделей бизнеса неизбежно. Это отчетливо видно по информации, раскрываемой банками на сайте Банка России: наибольшие уровни просроченной задолженности, в два раза и более превышающие средние значения по банковскому сектору, имеют банки, действующие на рынке потребительского кредитования в формате «кредитной фабрики». По всей вероятности, доля интернет-банкинга будет расти. Пределы и сроки этого роста прогнозировать невозможно, но поскольку предоставление такого рода услуг связано с повышенным риском несанкционированного доступа мошенников к счетам банков и их клиентов, то увеличение затрат на обеспечение банками информационной безопасности, ужесточение законодательных требований к кредитным организациям не может не привести к существенному росту стоимости услуг, что естественным образом ограничит их востребованность и будет способствовать сохранению традиционных форм оказания банковских услуг. При любых сценариях трансформации банковского рынка, изменении форматов и каналов взаимодействия банков со своими клиентами триединство банковских ограничений «доходность-ликвидность- риски» сохраняется в действующей экономической парадигме, она и будет формировать практические векторы развития финансового и банковского рынков и фундаментальные основы прогноза развития банковского сектора как составляющей общего прогноза социально-экономического развития страны.

По вопросам планирования на наш взгляд, для обоснованного планирования прежде всего важны достоверная оценка собственных ресурсных возможностей по нескольким сценариям (включая стрессовые) и предельных возможностей для сбалансированного устойчивого развития банка на основе имеющихся ресурсных ограничений, в первую очередь пассивов. В зависимости от реализации тех или иных сценариев разрабатываются алгоритмы и планы действий по достижению целей в рамках стратегических приоритетов, определенных при целеполагании. Наивысший приоритет, следуя принципу осторожности, необходимо отдать обеспечению долговременной финансовой устойчивости, исполнению регулятивных требований Банка России с необходимыми запасами, позволяющими банку эффективно функционировать в любых рыночных условиях.

По вопросам программирования, на наш взгляд, последовательное и скоординированное выполнение разработанных корпоративных программ и приоритетных проектов, составляющих основу системы стратегического планирования в кредитной организации и позволяющих осуществлять реализацию различного рода программ в разрезе банковских продуктов, программы лояльности, программ для сотрудников организаций, обслуживающихся в банке (зарплатные проекты, в рамках которых организации могут значительно оптимизировать процесс выплаты заработной платы сотрудникам; корпоративные карты, используемые для проведения расчетов, связанных с деятельностью организаций, а также с оплатой командировочных и представительских расходов ее сотрудников; кредитование сотрудников организаций, осуществляемое на специальных льготных условиях), инвестиционных программ, связанных с расширением территории обслуживания, социальных и благотворительных программ, обеспечивающих выполнение принципов и стандартов корпоративной социальной ответственности.

По вопросам мониторинга и контроля на наш взгляд оценка хода и итогов реализации стратегического плана, в том числе программ, осуществляется по выбранным ключевым оценочным показателям, основу которых составляет карта оценки стратегической устойчивости банка, скорректированная согласно логике разработанного стратегического плана, приоритетов, целей и задач стратегии сбалансированного устойчивого развития банка.

Анализ и корректировка планов, разработка управляющих воздействий должны проводиться как минимум ежеквартально. К основным направлениям мониторинга и контроля в формате анализа показателей, включенных в карту оценки стратегической устойчивости, относятся:

- Динамика развития. Индикаторы «Сила стратегической позиции», определяемые в формате SNW-анализа по клиентским направлениям деятельности (по вкладам физических лиц; средствам организаций на банковских счетах; депозитам и прочим привлеченным средствам юридических лиц; кредитам, предоставленным физическим лицам), а также другие индикаторы, в зависимости от приоритетов деятельности и реализуемой бизнес-модели банка, должны иметь значение не ниже нейтрального. Результатом будет отсутствие разнонаправленной динамики и разбалансированности по основным показателям активов и пассивов.

- Эффект и эффективность. Должен осуществляться контроль влияния сумм иммобилизованных и непрофильных активов на прибыль и капитал банка. Должна прослеживаться достаточность сумм зарабатываемой банком прибыли в целях обеспечения устойчивого эволюционного развития банка в соответствии с темпами на уровне секторальных по ключевым направлениям бизнеса.

- Ликвидность и риски активных операций.

Должен в установленном порядке проводиться контроль норматива текущей ликвидности, уровня просроченной задолженности и величины сформированных резервов на возможные потери. При этом важно мониторить соотнесение их с секторальными показателями для оценки и учета общесистемных рисков и производить корректировку оценок итогов деятельности и финансовых результатов в соответствии с принятыми и длящимися рисками активных операций.

Важнейшей составляющей стратегического планирования и управления является оценка стратегического соответствия показателей, планов и программ, проводимая для достижения стратегических целей деятельности банка. Еще раз подчеркнем, что процессы стратегического планирования и управления должны проектироваться исходя из реализуемой банком стратегии и его бизнес-модели.

- Тысячникова Н. А., Юденков Ю. Н. Стратегическое планирование в коммерческих банках. Концепция, организация, методология: учеб. пособие. М.: КноРус; ЦИПСиР, 2013. C-5.

- Фадейкина Н. В. Формирование и развитие правового обеспечения банковской деятельности и его влияние на качество корпоративного управления в кредитных организациях // Сибирская финансовая школа. 2004. № 3. С. 82–88.

- Аксаков А. Г. Для экономического прорыва необходимы структурные реформы и стратегическое планирование: интервью // Банковское дело. 2016. № 6. С. 2–4.

- Аксаков А. Г. Ключевое звено- стратегия развития: интервью // Банки и деловой мир. 2016. № 5. С. 7–10.

- Коваленко В. Л. Несостоявшийся диалог // Банки и деловой мир. 2016. № 5. С. 18–21.

Основные термины (генерируются автоматически): банковский сектор, стратегическое планирование, корпоративное управление, банк, банковский бизнес, коммерческий банк, банковская система, банковский рынок, сбалансированное устойчивое развитие, стратегическая устойчивость.

Источник http://lexandbusiness.ru/view-article.php?id=6705

Источник https://bstudy.net/940214/ekonomika/biznes_plan_banka_rol_strategicheskom_planirovanii

Источник https://moluch.ru/conf/econ/archive/264/13514/