1.1. Планирование как функция управления

Под общей экономической политикой предприятия понимаются цели, на которые направлена ее деятельность. Прежде чем начать какое-либо дело, руководитель предприятия должен тщательно продумать, что именно, к какому сроку, какими способами и средствами он должен достигнуть своей цели. Конечным результатом должно являться построение модели производственного (торгового) процесса, направленного на достижение этой цели. Таким образом, управление — это воздействие на процесс труда или иной деятельности, направленное на достижение поставленной цели путем наиболее эффективного использования ресурсов.

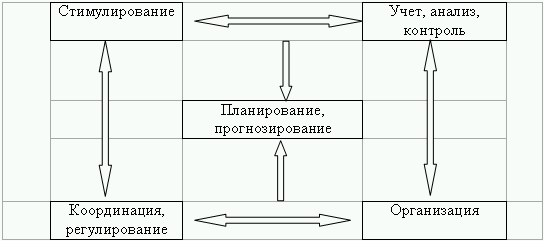

Процесс управления складывается из планирования и прогнозирования, организации, координации и регулирования, учета, контроля и анализа. Данные составляющие можно назвать функциями управления, которые характеризуются своим технологическим процессом обработки информации и способом воздействия на подчиненный объект. Следовательно, можно сказать, что процесс управления есть определенная система функций, которые носят название стадии управленческого цикла.

Схема 1.1

Прогнозирование – его цель научное предвидение развития производства, а также поиск решения, обеспечивающие развитие производства.

Планирование – это управленческая деятельность, которая предусматривает выработку целей и задач управления производством.

Организация — это деятельность, направленная на создание или развитие структуры хозяйственной системы.

Координация – процесс обеспечения согласованности всех действий работников.

Регулирование – целью является обеспечение сохранности режима функционирования предприятия путем устранения отклонений и обеспечения нормального протекания производственных процессов.

Учет, анализ, контроль – сбор информации для комплексного изучения производственно-хозяйственной деятельности с последующей проверкой выполнения принятых плановых решений.

Планирование служит началом всякой целенаправленной экономической деятельности, это первый и наиболее важный этап процесса управления. На основании составленных планов будет осуществляться в дальнейшем вся деятельность предприятия. В современных рыночных условиях планирование является важной предпосылкой свободного производства, распределения и потребления ресурсов и товаров. В процессе планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объемом предложения предприятиями.

По содержанию и форме проявления различают следующие виды планирования:

1) с точки зрения обязательности плановых заданий:

а) директивное планирование – это процесс принятия решений, имеющих обязательный характер для объектов планирования. Вся система планирования при командно-административной экономике носила директивный характер. Директивные планы имеют адресный характер и отличаются чрезмерной детализацией;

б) индикативное планирование – это распространенная во всем мире форма государственного планирования макроэкономического развития. Индикативный план носит рекомендательный, направляющий характер, в составе него могут быть обязательные задания, но их число весьма ограничено. Роль индикативного плана заключается в выявлении параметров экономики, которые могут быть скорректированы государством при неблагоприятном экономическом развитии. Индикативное планирование может применяться и на микроуровне, причем в большинстве случаев при составлении перспективных планов;

2) в зависимости от срока, на который составляется план принято различать:

а) перспективное планирование — план составляется на срок более пяти лет. Такие планы призваны определять долгосрочную стратегию предприятия. Следует отличать перспективное планирование от прогнозирования. Прогнозирование – это процесс предвидения, построенный на вероятностном суждении, позволяющий выявить альтернативные варианты развития предприятия. Прогнозирование считается одним из этапов перспективного планирования, но может выступать и как самостоятельная функция управления;

б) среднесрочное планирование — план составляется на срок от одного года до пяти лет. На некоторых предприятиях часто среднесрочное планирование совмещается с текущим;

в) текущее планирование — план охватывает период до одного года, с разбивкой на полугодичное, квартальной, месячное, недельной планирование;

3) по содержанию плановых решений выделяют:

а) стратегическое планирование — ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Посредством стратегического планирования решаются такие вопросы, как: расширение деятельности в области бизнеса, стимулирование процесса удовлетворения нужд потребителей, какие усилия следует предпринять для удовлетворения рыночного спроса, на каких рынках следует действовать, какую продукцию следует выпускать, с какими партнерами следует вести бизнес и пр.

Основная цель стратегического планирования состоит в создании потенциала для успешного развития предприятия в условиях изменений внешней и внутренней среды, порождающей неопределенность перспективы. При этом необходимо напомнить, что в состав внутренней среды включаются такие элементы, как: производство, маркетинг, финансы, управление персоналом, организационная структура, а внешняя среда состоит из рабочей среды (участники рынка, с которыми у фирмы есть прямые отношения или которые оказывают прямое воздействие на фирму) и общей среды (сюда включаются элементы на связанные напрямую с деятельностью фирмы).

Схема 1.2

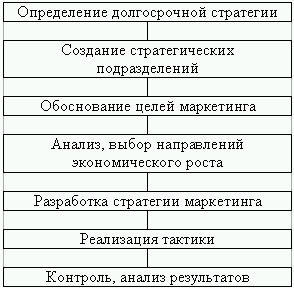

Процесс стратегического планирования включается в себя осуществление следующих взаимосвязанных и взаимодополняющих функций: определение долгосрочной стратегии; создание стратегических подразделений на предприятии; уточнение основных целей проведения маркетинговых исследований рынка; осуществление анализа и выбора направлений экономического роста; разработка основной стратегии маркетинга и планирование производства; выбор тактики и планирование способов и средств достижения поставленной цели; контроль, оценка и анализ основных результатов, возможное изменение стратегии предприятия.

Каждый этап планирования имеет свое определенное содержание для отдельных предприятий. Однако использование стратегического плана важно для фирм и предприятий различных форм собственности.

Тактическое планирование — процесс создания предпосылок для реализации новых возможностей предприятия. Решения, принимаемые при тактическом планировании, менее субъективны чем при стратегическом, так как базируются на более объективной и полной информации. Реализация тактического плана связана с меньшим риском, поскольку его решения более детальны, касаются внутренних проблем предприятия. Тактический план представляет собой развернутую программу всей производственной, хозяйственной и социальной деятельности предприятия, направленную на исполнение стратегического плана при рациональном использовании всех ресурсов. Тактическое планирование позволяет реализовать резервы предприятия, что находит свое отражение в увеличение объемов производства, снижении затрат, повышении качества продукции, росте производительности труда и т. д. Такое планирование охватывает, как правило, краткосрочные и среднесрочные периоды.

Состав всех разделов тактического плана завит от специфики деятельности самого предприятия, но в общем варианте он включает следующие разделы: экономическая эффективность производства; нормы и нормативы; производство и реализация продукции; материально-техническая база производства; трудовые ресурсы и оплата труда; издержки производства, показатели прибыли и рентабельности; инновации; инвестиции; рациональное использование природных ресурсов; социальное развитие всего коллектива; финансовый план.

Оперативное планирование — является завершающим этапом в планировании деятельности предприятия. Его основной задачей является конкретизация показателей тактического плана с целью организации повседневной деятельности отдельных структурных подразделений и предприятия в целом. Оперативное планирование объединяет все элементы в единый производственный процесс, включая техническую подготовку производства, материально-техническую базу, запасы необходимых ресурсов и т. д.;

4) по сферам планирования выделяют следующие виды:

а) планирование сбыта — одно из решающих этапов успешной деятельности предприятия. Этому процессу в последнее время в планировании уделяется все большее внимание. В процесс разработки плана по сбыту продукции включают решение таких вопросов, как: изучение сбыта, выбор канала сбыта, определение себестоимости и цен на реализуемую продукцию и др. При планировании необходимо также осветить те методы стимулирования продаж, которые предприятие обычно использует или намеревается использовать в будущем;

б) планирование производства — определение объема производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж (производственная программа). Промышленные предприятия формируют свою производственную программу на основе государственного заказа; заказов потребителей, выявленных в процессе изучения рынка потребительского спроса и с учетом имеющихся производственных возможностей. Проблема может заключаться в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж;

в) планирование трудовых ресурсов — целью является определение рациональной потребности предприятия в персонале и обеспечение эффективного его использования в планируемом периоде времени. Значение и роль плана трудовых ресурсов определяется важными моментами: во-первых, затраты на содержание персонала составляют значительную расходную часть предприятия и определяют цену выпускаемой продукции, во-вторых, персонал предприятия является важнейшим фактором производства, от которого зависит эффективность использования в процессе производства ресурсов;

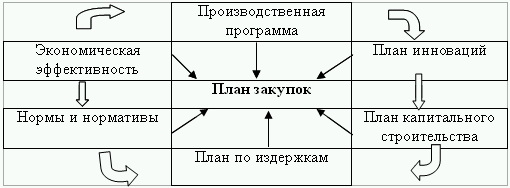

г) планирование материальных ресурсов осуществляется в плане материально-технического снабжения предприятия, целью которого является оптимизация потребности предприятия в данных материально-технических ресурсах, так как экономия на ресурсах может привести к ухудшению качества и потери конкурентоспособности продукции, а стремлении к созданию сверхнормативных запасов ресурсов может привести к нерациональному их использованию. Исходными данными для разработки плана материально-технического снабжения являются плановые объемы производства, объемы работ по техническому развитию, капитальному строительству.

Схема 1.3

Потребности в материально-технических ресурсах служба снабжения определяются на основе заказов производственных подразделений с учетом особенностей предприятия и представляет в плане в виде расчетных таблиц, классифицируемых по характеру применения материалов;

д) планирование финансов тесно связано с конечными результатами производства, важнейшим из которых является общая прибыль, или совокупный доход. Финансы предприятия представляют собой систему денежных отношений, выражающих формирование и использование производственных фондов и ресурсов в процессе своей деятельности. Задачей каждого предприятия является планирование и использование финансовых ресурсов в целях повышения своей платежеспособности и ликвидности. Финансовый план предприятия – это документ, отражающий объем поступления и расходования денежных средств, фиксирующий баланс доходов и направлений расходов предприятия. В условиях рыночного функционирования предприятия руководители все чаще обращают внимание на зарубежные модели финансового планирования. Финансовое планирование включает в себя широкий спектр финансовых отношений: между предприятием и различными субъектами в процессе реализации продукции; между собственниками предприятия и отдельными работниками; между предприятиями и государственном бюджетом, коммерческими банками, страховыми организациями и т. д. Финансовые планы перестали носить директивный характер и процессы формирования и использования денежных ресурсов стали прерогативой самих предприятий;

5) В зарубежной практике планирования принято выделять четыре основных типологии составления плана (классификация Р.Л. Акоффа):

1) реактивное планирование (ориентация на прошлое) – базируется на анализе предшествующего опыта развития производства и чаще опирается на сложившиеся традиции;

2) инактивное планирование (ориентация на настоящее) – основывается на существующем положении предприятия и не предусматривает ни возвращения к прежнему состоянию, ни продвижению вперед. Его основными целями являются выживание и стабильность производства;

3) преактивное планирование (ориентация на будущее) – направлено на осуществление непрерывных изменений в различных сферах деятельности предприятия. Основная трудность такого планирования заключается в том, что чем дальше во времени планируется деятельность предприятия, тем больше вероятность ошибки;

4) интерактивное планирование (взаимодействие первых трех видов планирования) – заключается в проектировании перспективного будущего и изыскания путей его построения.

Деятельность, связанную с планированием, можно разделить на несколько этапов.

На первом этапе должны быть составлены планы и определены задачи предприятия по количественным показателям (микро– и макроэкономическим) в соответствии со стратегией развития предприятия. Сложность данной проблемы состоит в том, что некоторые показатели (деятельность конкурентов, развитие рынка в целом, объемы спроса и пр.) не поддаются точному планированию, следовательно планирование в условиях рыночной экономики базируется на неполных данных. Это предполагает необходимость постоянного контроля за выполнением планов. На этом же этапе рассчитывается дополнительная денежная выручка, которая необходима для достижения поставленных целей.

Второй этап состоит в разработке прогноза деятельности всех структурных подразделений и предприятия в целом. При прогнозировании вычисляется реальная денежная выручка, которая может быть получена при условии, что были учтены все влияющие на развитие предприятия факторы.

В процессе третьего этапа формулируются основные пути и средства достижения поставленной цели. При этом уделяется внимание на преодоление в процессе производства возникших трудностей в результате отрицательного воздействия внешних факторов.

Четвертый этап заключается в осуществлении плановых решений. Результатами этой деятельности являются реальные показатели деятельности предприятия.

Заключительный, пятый этап, – контроль за исполнением результатов. Происходит сравнение реальных результатов с плановыми показателями, а также создание предпосылок для корректировки действий предприятия в последующем его развитии.

Таким образом, процесс планирования не простая последовательность операций по составлению плана, а сложная система разработки последовательности действий, которая требует большой гибкости и умелого управленческого искусства.

В процессе планирования рассматриваются и оцениваются альтернативные варианты будущего развития, из которых выбирается наилучший. При этом принятие любых решений всегда связано с использованием имеющихся ресурсов. можно сказать, что целью планирования является рациональное использование ресурсов. Следовательно, ресурсы предприятия в процессе планирования являются его объектом, а проекты планов, составленных руководителями структурных подразделений и одобренные высшим руководством – его предметом.

Выбор той или иной формы планирования зависит от многих факторов. Доминирующее положение среди них занимает специфика предприятия. Содержание плана принимает различные формы в зависимости от общих условий производства, научно-технологического развития предприятия и методов управления им. К факторам, обусловленным спецификой фирмы относятся концентрация капитала, уровень автоматизации управления фирмой, географическое расположение и т. д.

На форму планирования оказывают влияние и факторы внешней среды, которые делятся на две группы: прямого и косвенного воздействия. Группа факторов прямого воздействия оказывает непосредственное влияние на принимаемые плановые решения, к ней относятся: поставщики и потребители, конкуренты, центральные и местные органы государственной власти и т. д. В группу факторов косвенного воздействия включаются: состояние экономики, международные события, научно-технический прогресс и пр. Они не оказывают однозначного влияния на плановое решение, но могут сказаться на реализации этого решения посредством косвенного воздействия.

Для уменьшения возможности отрицательных результатов планирования и эффективной работы фирмы в процессе самого планирования деятельности предприятия необходимо соблюдать основные принципы.

Принцип единства предполагает, что планирование в организации должно иметь системный характер.

Принцип участия тесно связан с принципом единства и означает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. В крупных компаниях для организации планирования могут быть использованы вертикально построенные структуры, которые позволяют осуществлять прямую и обратную связь между всеми уровнями организации.

Принцип непрерывности заключается в том, что планирование должно осуществляться в рамках установленного цикла, и разработанные планы должны непрерывно приходить на смену друг другу.

Процесс планирования имеет способность менять свою направленность в связи с возникшими обстоятельствами. По этой причине планы должны составляться с учетом внесения дальнейших изменений, в этом и заключается принцип гибкости планирования.

Основная задача планирования – разработать мероприятия, которые необходимо выполнить, чтобы предприятие могло эффективно работать в будущем. Поэтому средства и методы для принятия плановых решений являются связующим звеном в процессе планирования. Они в значительной мере определяют научно-технический уровень планирования и качество планов.

Под методом планирования в теории понимается технический прием или другой инструмент, имеющий существенное значение для успешного выполнения той или иной задачи. Можно выделить следующие традиционные методы принятия плановых решений.

1. Среди методов обоснования плановых решений творчество занимает одно из важных мест. В теории управления процесс творчества мало изучен, его обычно связывают с личностными характеристиками менеджера. Эффективность плана определяется не столько наличием отдельных признаков и уровнем определенных качеств плановика, сколько его интуицией, изобретательностью, опытом, способностью к творчеству. Процесс творчества можно определить как способность плановика разрабатывать и применять новые решения, воплощать в плане оригинальные идеи. Но идеи необходимо различать на те, которые воплотились в плане и идеи, реализованные на практике. Возникновение новой идеи и отражение ее в плане еще недостаточно для современного производства. Составными частями творчества являются предчувствие, интуиция и проницательность.

2. Адаптивный поиск, основанный на общем знании проблемы. Данное обстоятельство относится скорее к требованиям, предъявляемым к плановым работникам, чем к методам. Знание и опыт – является ключом к решению любой проблемы. С течением времени решения в процессе планирования повторяются и общее знание проблемы позволяет более четко ее сформулировать в процессе поиска планового решения.

3. Система бухгалтерского учета. Обычно в планировании бухгалтерский учет рассматривается как источник данных, позволяющих сформировать информационную базу. Бухгалтерский учет в планировании имеет определенную ценность, которая определяется тем, что он прекрасно представляет результаты деятельности предприятия.

4. Предельный анализ. Этот метод позволяет контролировать и устанавливать соотношение между издержками и доходами предприятия.

Метод предельного анализа применим когда возможно подсчитать издержки и сопоставить их с доходами. Одним из вариантов такого метода является анализ на основе так называемой точки безубыточности, которая характеризует объем продаж (выручка от реализации продукции совпадает с издержками производства).

5. Норма прибыли на вложенный капитал. В основе этого метода лежит простой расчет, показывающий связь между доходами предприятия и его капиталом. С помощью такого критерия можно определить правильность и отдачу капитальных вложений, а также дать оценку эффективности прошлых плановых решений.

На практике существует несколько подходов к определению нормы прибыли: отношение среднегодового дохода к первоначальному капиталовложению, отношение среднегодового дохода к средней величине капиталовложений и определение нормы прибыли на вложенный капитал по балансовой стоимости. В процессе планирования показатель нормы прибыли применяется при определении целесообразности реализации различных инновационных мероприятий и характеризует финансовые результаты работы.

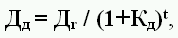

6. Дисконтирование. Этот метод является дополнением к методу определения нормы прибыли на вложенный капитал, так как последний в расчетах не учитывает изменения стоимости денежных доходов и затрат в течение планируемого периода. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по формуле:

где Дr – ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, Кд – коэффициент дисконтирования, t – порядковый номер года приведения.

Чем выше будет приведенный доход, тем предпочтительнее данное вложение. Основным показателем дисконтирования является норма дисконта – условный процент по альтернативным инвестициям.

Аналогично приводятся затраты, которые предполагается осуществить в планируемый период, такой процесс получил название компаундинг. Но если дисконтирование доходов уменьшает их номинальную величину, то компаундинг капитальных вложений их увеличивает.

7. Традиционные методы оперативного планирования. Данные методы помогают скоординировать оптимальное использование ресурсов в процессе осуществления деятельности предприятия. К данным методам следует отнести следующие:

1) графики Ганта. Задача данных графиков – объединить во времени выполнение отдельных работ, с целью определения состояния, в котором находится изготавливаемое изделие. График Ганта представляет собой некий производственный план, с помощью которого управляющие могут сравнивать фактическое выполнение работ с планом;

2) планы – графики с выделением промежуточных этапов работ. Указанный метод может применяться во всех видах управленческих работ, требующих планирования и контроля за выполнением операций по определенному графику;

3) система обеспечения сбалансированности материальных запасов и производственной программы. Суть метода заключается в сведении к минимуму производственных запасов при повторяющихся заказах продукции.

8. Анализ чувствительности. Данный анализ применяется в тех случаях, когда необходимо выявить факторы, влияющие на результаты реализации плана и сравнить различные проекты, включенные в общий план развития предприятия.

9. Использование экономико-математических моделей. При использовании экономико-математических моделей процессы развития организации записываются с помощью математических зависимостей (уравнения, системы, неравенства). Наиболее широкое применение в планировании получили такие методы экономико-математических моделей, как: теория вероятности и математическая статистика, математическое программирование, имитация, оценка и пересмотр планов.

Плановым работникам необязательно знать все детали и подробности использования всех методов. Их применение полностью зависит от специфики деятельности предприятия, правильного использования руководством традиционных методов, а также от квалификации самих плановых служащих.

Таким образом, под термином «планирование» надо понимать процесс разработки определенных решений и действий относительно дальнейшего развития хозяйствующего субъекта с целью достижения максимальной задачи. Теории и методы управления в основном были разработаны на Западе. В российскую экономику они стали внедрятся с процессом перехода на рыночные отношения. Согласно западным управленческим теориям все плановые процедуры носят название «бюджетирование». Это тоже получило распространение в практике управления российскими предприятиями с одним лишь отличием, в теории управления предприятиями в России под бюджетированием понимается краткосрочное (оперативное) планирование.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

21. Нормотворческая функция ЦБ РФ

21. Нормотворческая функция ЦБ РФ Процесс нормотворчества включает в себя совокупность последовательно совершаемых действий, завершающих его государственную управленческую деятельность по формированию правовых основ банковской деятельности.В России нормотворческая

Глава 1. Внутренний аудит как функция системы управления

Глава 1. Внутренний аудит как функция системы управления Внутренний аудит как профессия существует в России уже более 10 лет. В настоящий момент число членов российского представительства Института внутренних аудиторов превышает 2500, а число сертифицированных аудиторов

Планирование жизни vs. финансовое планирование

Планирование жизни vs. финансовое планирование Последние несколько лет в наши разговоры о политике – как в средствах массовой информации, так и за столиками кафе – стали вклиниваться рассуждения о деньгах, что ведет к необходимости затрагивать все более сложные вопросы.

1.3. Экономический анализ как функция управления

1.3. Экономический анализ как функция управления Место экономического анализа в системе управления организацией упрощенно можно отразить следующей двухблочной схемой (рис. 1.1). Рис. 1.1. Место экономического анализа в системе управления организациейКак видно из схемы,

3. Перестройка системы управления и централизованное планирование

3. Перестройка системы управления и централизованное планирование Централизованное планирование — определяющее звено присущей социалистическому обществу системы управления и методов хозяйствования. В нем находит свое выражение коренной объективный закон

30. Функция управления

30. Функция управления Управление предприятием заключается в целенаправленном воздействии управляющей системы на управляемый объект для достижения поставленной цели.В сфере управления закономерности проявляются статистически, иными словами, расчетные значения

Свойство-функция

Свойство-функция Мы имеем структуру. Мы вкладываем ее внутрь целого и получаем внутреннее строение. А что такое это целое? Мы опять применяем тот же принцип и спрашиваем: как же мы теперь представляем такую систему? Мы ее теперь представляем дважды.Первый уровень — место

I-функция и лидерство

I-функция и лидерство I-функция уникальна тем, что без нее руководитель не может стать лидером.Помимо прочего лидер должен воодушевлять и создавать мотивацию, то есть интегрировать. Есть несколько моделей лидерства: PaeI, которого я называю Пастырь, pAeI — Демократичный

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА

ПЛАНИРОВАНИЕ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ И ПЛАНИРОВАНИЕ БИЗНЕСА Планирование человеческих ресурсов должно составлять неотъемлемую часть планирования бизнеса. Стратегическое планирование необходимо для определения того, какие изменения будут произведены в объемах и видах

Функция вопросов

Функция вопросов Чаще всего вопросы задают с целью получить информацию. Мне может потребоваться информация, чтобы решить мою собственную проблему, или же я хочу дать совет, подсказать решение другому человеку. Если же я коуч, то ответы уже не столь важны, я не собираюсь

(I) – функция и лидерство

(I) – функция и лидерство Интегратор уникален тем, что он не только создает в организации связи, обеспечивающие преемственность, на будущее, но и обеспечивает ее бесперебойное функционирование в настоящем. Его роль весьма важна для успеха как в краткосрочном аспекте, так

I-функция и лидерство

I-функция и лидерство Интегратор уникален тем, что он не только создает в организации связи, обеспечивающие преемственность, на будущее, но и обеспечивает ее бесперебойное функционирование в настоящем. Его роль весьма важна для успеха в ближайшей и долгосрочной

Форма и функция

Форма и функция P: Принимая долгосрочные решения, помните: функции необходима форма.A: Форма не всегда порождает желаемую функцию.E: Если решение допускает неоднозначное толкование, вряд ли оно будет реализовано в соответствии с вашим замыслом.I: Принятое решение не всегда

Функция бренда

Функция бренда Основная практическая функция бренда по определению заключается в идентификации производителя или продавца продукта, под которым понимаются материальные товары, услуги, организации, люди, места и идеи. Наибольший интерес здесь заключается в том,

Планирование как функция управления организацией Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Егорова Н.А., Михайлова А.В.

Эта тема является актуальной в наше время. Потому что именно четкое, сформулированное планирование делает организацию эффективным.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Егорова Н.А., Михайлова А.В.

Текст научной работы на тему «Планирование как функция управления организацией»

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №6/2015 ISSN 2410-6070

Данные тенденции существуют по причине того, что основными источниками финансирования инвестиционной деятельности у большинства энергосбытовых компаний на сегодняшний день являются амортизация и прибыль, за исключением некоторых сбытовых компаний, которые обращаются на кредитный рынок за необходимыми ресурсами. В большинстве случаев внутренних ресурсов энергосбытовой компании оказывается недостаточно для эффективной реализации не только инвестиционной, но и основной сбытовой деятельности.

Но даже если энергосбытовая компания приняла решение о частичном финансировании намеченной инвестиционной программы за счёт кредитных ресурсов, Федеральная служба по тарифам и РЭК могут не разрешить использовать данные средства для инвестиционных целей, так как на сегодняшний день выплата кредита и процентов по нему также закладывается в общую величину сбытовой надбавки, что может существенно увеличить тарифы для потребителей, что является крайне нежелательным. Но тем не менее если всё-таки регулирующий орган соглашается включить в сбытовую надбавку инвестиционные затраты, это приводит к тому, что финансируют проводимые энергосбытовой компанией инвестиции именно население, что является некорректным, так как население соверешенно не принимает никакого участия в принятии решения об осуществлении инвестиционной деятельности и её целесообразности. Таким образом, нарушен сам механизм инвестирования, при котором энергосбытовые компании не заинтересованы в контролировании окупаемости и обоснованности реализуемых инвестиционных проектов, так как на инвестиционную деятельность направляются средства потребителей за оплату электроэнергии.

Итак, из-за низкой величины сбытовой надбавки, перекосов в тарифно-балансовых решениях финансовые возможности многих энергосбытовых компаний являются весьма ограниченными, что приводит к тому, что сбытовая надбавка не покрывает стоимость инвестиционных программ сбытовых компаний. Именно поэтому в будщем крайне необходимо изменить процесс финансового обеспечения инвестиционной деятельности энергосбытовых компаний с целью улучшения их общего финансового состояния, обеспечения их инвестиционной привлекательности и организации успешного функционирования данных компаний на рынке.

Список использованной литературы:

1. Крупский А.В. Управление развитием энергосбытовой компании на основе проыессно-ориентированного бизнес-моедлирования, Уфа, 2014г.

2. Никифорова Е.А. Особенности построения финансовых отношений энергосбытовых компаний электроэнергетики в рыночных условиях функционирования, Вестник Самарского государственного экономического университета, №10, 2009г

3. ОАО «Мосэнергосбыт». URL: http://www.mosenergosbyt.com

4. РосБизнесКонсалтинг. URL: http://www.rbc.ru/

5. Т.А. Муромцев Международный опыт деятельности розничных рынков. Перспективы развития [Электронный ресурс] // Некоммерческое партнёрство Гарантирующих поставщиков и Энергосбытовых компаний — Режим доступа: npgp.ru/docs$/news/V_Conference_Muromtseva.ppt

© Горяева К.А., 2015

Н.А. Егорова, А.В. Михайлова

Студент, к.э.н. Финансово-экономический институт Северо-восточный федеральный университет им. М.К. Амосова

г. Якутск, Российская Федерация

ПЛАНИРОВАНИЕ КАК ФУНКЦИЯ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

Эта тема является актуальной в наше время. Потому что именно четкое, сформулированное

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №6/2015 ISSN 2410-6070

планирование делает организацию эффективным.

Наша цель — дать понять, что планирование главный фактор в деятельности организации.

Планирование тесно связано с прогнозированием. Планирование (прогнозирование) в широком смысле заключается в систематическом поиске возможностей действовать и в прогнозировании последствий этих действий в заданных условиях.

Планирование в узком смысле это определение целей, поиск возможных вариантов развития.

Планирование в самом общем виде подразумевает выполнение определенных этапов:

1) Постановка целей и задач

2) Составление программы действий

3) Выявление необходимых ресурсов и их источников

4) Доведение планов до их непосредственных исполнителей

Планирование делится на стратегическую и тактическую.

Выявив сильные и слабые стороны, руководство может определить функциональные зоны, которые требуют немедленного вмешательства или могут подождать, а также те, на которые можно опереться при разработке и реализации стратегии организации.

Стратегическое планирование предполагает длительный плановый горизонт на 10-15 лет. Однако c учетом нестабильности рыночной среды в российских условиях на многих предприятиях стратегия разрабатывается на среднесрочный период не более 5 лет. Поскольку организации все разные, то и их стратегические планы, то же различны. Стратегическое планирование является инструментом, помогающим в принятии управленческих решений.

Примером стратегического планирования может служить компания McDonalds. Стратегия компании состоит из следующих элементов: стратегии роста, стратегии франчайзинга, стратегии размещения ресторанов, ассортиментной стратегии, производственной стратегии, стратегии продвижения товаров, стратегии подбора и подготовки персонала. Итак, стратегическими приоритетами компании были: постоянный рост, обеспечение исключительного внимания к клиенту, поддержка репутации умелого и качественного производителя, большой объем производства и продвижение торговой марки «Макдоналдс» на мировом рынке. Таким образом, тщательно разработанная стратегия является залогом успешного бизнеса.

«Характерная особенность стратегического планирования состоит в том, что реализация принятых на этом уровне решений рассчитана на длительный срок, т.е. рассматривается продолжительный период планирования»[1, 118с].

В свою очередь тактическое планирование, как правило, охватывает плановый горизонт на 1-2 года и является периодическим планированием.

Пример тактического планирования: вы планируете увеличить объёмы продаж. Для начала необходимо продумать, за счёт чего вы увеличите объёмы продаж (расширение географии, привлечение новых клиентов или увеличение объёма заказов существующими клиентами). Также необходимо оценить свою готовность к повышению объёмов продаж, так как они могут потребовать дополнительных ресурсов. Теперь можете приступать к тактическому плану — программе действий.

«Решения, принимаемые на этапе тактического планирования, относятся к способам эксплуатации регламентированной и сверхурочной рабочей силы, управлению распределением ресурсов для нужд производства, созданию страховых запасов, решению вопросов логистики»[1, 119с].

Некоторые виды планирования:

По результатам SWOT-анализа (внутреннего анализа) менеджер может начинать поиск различных стратегий, которым может следовать фирма, чтобы извлечь максимум преимущества из имеющихся возможностей.

Ошибка, которую часто совершают необученные сотрудники, заключается в том, что они перескакивают от цели к тактическому планированию, пропуская стратегическое. Это не будет работать. Это

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №6/2015 ISSN 2410-6070

ни к чему не приводит, поскольку если тактический план и его задачи не согласованы со стратегическим планом, то выполнение тактического плана пойдет по неверному пути.

Основные недостатки действующей в наше время системы планирования сводятся к следующему. Предприятия необоснованно отказались от перспективного планирования, мотивируя это неопределенностью условий хозяйствования и динамизмом внешней среды. Хотя опыт показывает, что организации, планирующие свою деятельность, функционируют более успешно, чем организации, не планирующие свою деятельность.

Таким образом, стратегические и тактические планирования тесно связаны друг с другом. Организация проводит свою работу успешно, если эти оба планирования присутствуют в деятельности организации. Без какого-либо планирования организация не может продвигаться вперед. Поэтому планирование играет очень важную роль в организации и даже в жизни человека.

Список использованной литературы:

1)Гарипов А.В., Очиченко О.В., Вестник Челябинского государственного университета. Экономика//Журнал, — 2010.-№2(183)

2) Шапкина И.Н., Менеджмент//Учебник для бакалавров. — М.,-2012.,-690с

3) Электронный ресурс [URL://center-yf.ru] (Дата обращения: 28.05.2015)

4) Электронный ресурс [URL://biglibrary.ru] (Дата обращения: 28.05.2015)

© Н.А. Егорова, А.В. Михайлова, 2015

Т. В. Ермошина, к. э. н., доцент А. Г. Авдонина, студентка Экономический факультет Мордовский государственный университет им. Н. П. Огарева

Г. Саранск, Российская Федерация

РОЛЬ МАРКИРОВАННЫХ НАЛОГОВ В ФИНАНСИРОВАНИИ ОТРАСЛИ КУЛЬТУРЫ

Предметом исследования являются маркированные налоги в финансировании отрасли культуры. В статье рассматривается целесообразность их применения и значительный положительный зарубежный опыт. Несмотря на актуальность и важность затрагиваемой проблемы, данный вопрос на сегодняшний день является малоизученным. Таким образом, методологической основой исследования послужили труды и работы отечественных и зарубежных ученых в области налогов и налогообложения, федеральные законы, а также материалы заседания Совета по культуре и искусству и иных выступлений данной тематики. В качестве методов исследования преимущественно применялись изучение и обобщение, а также анализ и синтез. Новизна данного исследования заключается в изучении роли маркированных налогов в финансировании отрасли культуры. В работе рассмотрена целесообразность их применения, а также предложено, каким образом это можно было бы реализовать, с учетом зарубежного опыта. Кроме того, актуальность тематики обусловлена систематическим сокращением расходов федерального бюджета на отрасль культуры, а в связи с этим, необходимостью поиска дополнительного финансирования данной сферы.

Маркированные налоги, Специальные налоги, Налоговая система, Финансирование культуры, Источники финансирования, Налогообложение, Доходы бюджета, Расходы, Налогоплательщики, Фонд

Планирование как функция управления

Процесс анализа настоящего и будущего состояния предприятия и среды. Принципы, методы, виды планирования в организациях. Характеристика перспективных и стратегических планов, тактического и оперативного планирования. Принципы составления бизнес-плана.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 15.08.2009 |

| Размер файла | 28,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Содержание

Введение

1. Сущность планирования

1.1 Принципы планирования

1.2 Методы планирования

2. Виды планирования

2.1 Перспективные и стратегические планы

2.2 Тактическое и оперативное планирование

3. Бизнес-план организации

Заключение

Литература

Введение

Функция планирования как одна из основных функций управления в настоящее время приобрела качественно новые черты и особенности; планирование получило принципиально новое содержание, поскольку потребность в нем обусловлена масштабами обобществления производства. Расширение горизонтов планирования означает, что оно выполняет не только оперативные задачи, но и задачи перспективного развития, что является новым моментом планирования. Его назначение как функции управления состоит в стремлении по возможности заблаговременно учесть все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормального функционирования и развития предприятия.

Планирование — это попытка заглянуть в будущее, оно помогает оценить масштабы организации, определить конкурентов, найти свою нишу на рынке, определить пути и цели стратегических достижений организации. В планах отражается вся производственно-хозяйственная деятельность предприятия. Менеджеры на основе планов определяют сильные и слабые стороны организации, анализируют их и разрабатывают тактику своих действий, оценивают положение в области финансов, маркетинга, производства и других сферах. Образно говоря, речь здесь идет об определении «где мы находимся в настоящее время, куда хотим двигаться и как собираемся это делать».

Развитие хозяйственной системы — это не простое наращивание ее производственных мощностей, а движение к определенной цели. В процессе развития требуется единство действий отдельных элементов системы — вот это и можно обеспечить планированием всей деятельности предприятия. Планирование — это не только активное и сознательное стремление к будущему, но одновременно и концепция целенаправленного поведения.

1. Сущность планирования

Планирование — это способ достижения цели на основе сбалансированности и последовательности выполнения операций, это своего рода инструмент принятия управленческих решений. Плановые решения могут быть связаны с постановкой целей и задач, выработкой стратегии, распределением и перераспределением ресурсов, определением стандартов деятельности в предстоящем периоде. В принятии таких решений состоит процесс планирования в широком смысле. В узком — планированием является составление специальных документов — планов, определяющих конкретные шаги организации по достижению поставленных целей.

До середины ХХ столетия фирмы действовали преимущественно в условиях стабильного превышения спроса над предложением, неизменности внешней среды. Это позволяло им работать на основе текущих планов, составляемых исходя из поступающих заказов.

В 1950-е гг. темп изменений во внешней среде стал нарастать, но они еще оставались предсказуемыми. Здесь уже, наряду с текущим приходилось заниматься среднесрочным и долгосрочным планированием, составлять перспективные целевые программы.

В 1960-1970-е гг. общий темп развития ускорился, а изменения в среде стали неожиданными. Это обусловило превращение долгосрочного планирования в стратегическое, которое исходило из будущих возможностей. Планирование стало осуществляться от будущего к настоящему на основе мнений экспертов и сложных математических моделей.

С начала 1970-х гг. изменения во внешней среде стали протекать столь стремительно и непредсказуемо, что перспективные стратегические планы перестали соответствовать потребностям хозяйственной практики. В дополнение к ним стали составляться стратегические программы, позволяющие оперативно учитывать эти изменения в текущих решениях.

В планах отражаются: прогнозы развития организации в будущем; промежуточные и конечные задачи и цели, стоящие перед ней и ее отдельными подразделениями; механизмы координации текущей деятельности и распределения ресурсов; стратегии на случай чрезвычайных обстоятельств.

Сам процесс планирования начинается с анализа настоящего и будущего состояния предприятия и среды. На этой основе ставятся цели, вырабатываются стратегии и определяется комбинация инструментов, позволяющих наиболее эффективно их реализовывать.

В некоторых крупных организациях планирование осуществляет плановый комитет, членами которого обычно бывают руководители подразделений, а также плановый отдел и его структуры на местах. Деятельность плановых органов координируется первым лицом либо его заместителем.

В задачу плановых органов входит определение того, какие подразделения будут участвовать в реализации тех или иных организационных целей, в какой форме это будет происходить, как обеспечиваться ресурсами.

Если организация многоуровневая, планирование осуществляется одновременно на всех уровнях. Причина состоит в том, что ни одно плановое решение не является независимым от других, и требуется понимание проблем всех связанных между собой звеньев управленческой цепочки.

С учетом степени централизации управления организацией процесс планирования может осуществляться тремя способами.

если она высока, плановые органы единолично принимают большинство решений, относящихся не только к организации в целом, но и к отдельным подразделениям.

при среднем уровне ими принимаются только основополагающие решения, которые впоследствии в подразделениях детализируются.

в децентрализованных организациях «сверху» определяют цели, лимиты ресурсов, а также единую форму планов, а планы уже составляют сами подразделения. В этом случае центральные плановые органы их координируют, увязывают и сводят в общий план организации.

В зависимости от экономических возможностей организации, могут использоваться три подхода к составлению планов. Если ее ресурсы ограничены, и появление новых в будущем не предвидится, то цели ставятся, в первую очередь исходя именно их них. В дальнейшем планы не пересматриваются, даже если и появляются какие-то благоприятные возможности. Ибо на их реализацию может просто не хватить средств. Такой удовлетворенческий подход используется преимущественно небольшими фирмами, главная цель которых — выживание.

Более богатые организации могут позволить себе изменять планы, подстраиваясь под новые возможности и, привлекая для их использования дополнительные средства, излишками которых они располагают. Таким образом, составленные однажды планы в зависимости от ситуации могут корректироваться. Такой подход к планированию получил название адаптационного.

И, наконец, предприятия, располагающие значительными ресурсами, могут использовать оптимизационный подход к планированию, исходящий из целей, поэтому, если проект ожидает быть прибыльным, средств на него не жалеют.

1.1 Принципы планирования

Эффективность функции планирования зависит от того, какими принципами руководствуются менеджеры при составлении планов.

Планирование базируется на следующих принципах:

1) Участие максимального числа сотрудников организации в работе над планом уже на самых ранних этапах его составления. Как правило, люди скорее и охотнее выполняют те задачи, которые сами себе поставили, чем «спущенные сверху», поскольку они им ближе и понятнее.

2) Непрерывность, обусловленная соответствующим характером хозяйственной деятельности фирмы. В соответствии с ним планирование рассматривается не как единичный акт, а как постоянно повторяющийся процесс, в рамках которого все текущие планы разрабатываются с учетом выполнения прошлых и того, что они послужат основой составления планов в будущем.

3) Гибкость, предполагающая возможность корректировки или пересмотра в любой момент ранее принятых решений в соответствии с изменяющимися обстоятельствами. Для обеспечения гибкости в планы закладываются так называемые «окна», дающие в определенных пределах свободу маневра.

4) Единство и взаимосвязанность отдельных частей организации требует соблюдения такого принципа как согласование планов. Он реализуется путем их координации и интеграции. Координация осуществляется «по горизонтали», то есть между подразделениями одного уровня, а интеграция — «по вертикали», между выше- и нижестоящими.

5) Важным принципом планирования является экономичность, предполагающая, что затраты на составление плана должны быть меньше эффекта, приносимого его выполнением.

6) Создание необходимых условий для выполнения плана — организационных, ресурсных, идеологических и т.п.

7) Полнота планирования, — т.е. при осуществлении планирования должны учитываться все ситуации и события.

Точность планирования — для ее достижения используются все современные методы, средства и процедуры прогнозирования.

Точность планирования — для ее достижения используются все современные методы, средства и процедуры прогнозирования.

9) Ясность планирования, — т.е. поставленные цели должны быть простыми, легкими, доступными всем членам организации.

Перечисленные выше принципы являются универсальными, пригодными для различных уровней управления; в то же время на каждом из них могут применяться также свои специфические принципы.

Например, при планировании на уровне цеха важную роль играет принцип узкого места, в соответствии, с которым выпуск продукции нужно определять исходя из возможностей единицы оборудования, обладающей самой низкой производительностью. В то же время, на уровне предприятия он обычно не применяется, зато важнейшую роль здесь играет научность планирования.

1.2 Методы планирования

Основная цель планирования состоит в том, чтобы, насколько возможно при данных условиях, найти оптимальный вариант решения задач, стоящих перед организацией. Это не всегда возможно, но стремиться к нему необходимо.

Поиск такого варианта осуществляется путем итераций, то есть последовательного перехода от одного планового решения к другому, чем-то улучшающему предыдущее. В настоящее время сложилось несколько способов составления планов, или методов планирования: бюджетные, балансовые, нормативные, математико-статистические, графические и пр.

Бюджетный метод. Он основывается на составлении бюджетов, то есть таблиц, отражающих состояние или распределение на производственные и иные нужды имеющиеся у организации ресурсов в соответствии с ее целями. Такие бюджеты могут быть отчетными и плановыми. В последующем плановые бюджеты координируются, уточняются, корректируются.

В организации могут составляться несколько видов бюджетов.

Основной (общий) бюджет (отражает движение денежных средств, состояние активов и пассивов, прибыли и убытки).

— запасов готовой продукции;

Бюджетный метод планирования (бюджетирование) обеспечивает:

1) повышение эффективности работы организации за счет децентрализации управления, быстрого обнаружения и корректировки отклонений.

2) оптимизацию распределения и экономность расходования ресурсов.

3) предупреждение бесхозяйственности.

4) надежный контроль и оценку состояния запасов, сбыта, закупок, плановых и фактических издержек, денежных средств и финансов, рентабельности.

Но бюджетный метод сложен, громоздок, требует перестройки структуры управления, индивидуализации ответственности за расходы, больших затрат.

Балансовый метод основывается на взаимной увязке двух бюджетов: ресурсов, которыми будет располагать организация, и распределения их в рамках планового периода. Если ресурсов по сравнению с потребностями недостаточно, то происходит поиск их дополнительных источников, позволяющих покрыть дефицит. Ресурсы можно привлекать со стороны, а можно находить в собственном «хозяйстве» путем его рационализации.

Балансовый метод реализуется через составление системы балансов.

По содержанию они бывают материально-вещественными, стоимостными и трудовыми; по временному горизонту — отчетными, плановыми, прогнозными, а по целям — аналитическими и рабочими.

Нормативный метод планирования используется как самостоятельно, так и в качестве вспомогательного по отношению к балансовому. Он предполагает, что в основу плановых заданий на определенный период (а соответственно и в основу балансов) кладутся нормы затрат различных ресурсов (сырья, материалов, оборудования, рабочего времени, денежных средств и т.п.) на единицу продукции. Например, план по материально-техническому снабжению будет рассчитываться путем перемножения норм расхода сырья, материалов, энергии и т.п. на величину производственного заказа.

Выделяют следующие виды норм: норма выработки; норма обслуживания; норма времени; нормы численности.

Чаще всего нормы бывают индивидуализированными применительно к отдельным подразделениям и рабочим местам. Однако встречаются и групповые, предназначенные для однотипных рабочих мест в различных подразделениях.

По особо важным ресурсам могут разрабатываться перспективные нормы их использования, но наиболее распространенными являются годовые, составляющие основу соответствующих планов и балансов материальных ресурсов. Если же условия деятельности организации постоянно меняются, используются текущие нормы, пересмотр которых происходит регулярно по мере необходимости.

С помощью нормативного метода формируется, например, нормированное задание, то есть установленный объем работы, который работник или группа работников должны выполнять за данный период с соблюдением определенных требований к качеству.

К графическим необходимо, прежде всего, отнести метод сетевого планирования. Он был разработан в конце 50-х годов и предназначался для прогнозирования сроков, оценки затрат, разработки, управления реализацией и контроля крупномасштабных проектов.

Исходным моментом применения указанного метода является определение продолжительности действий (работ), связанных с достижением поставленной цели. Все события и работы объединяются в календарный сетевой график, имеющий вид цепной диаграммы.

Сетевой график облегчает управление создания сложных технических и хозяйственных систем, позволяет сконцентрировать внимание на выполнении в их рамках критических работ, наглядно демонстрирует их взаимосвязь. Сетевой график дает возможность составить наиболее рациональный план осуществления каких-либо мероприятий, к которому привязываются все остальные процессы: диспетчеризация, выдача заданий на выполнение определенных работ, наблюдение и контроль за их осуществлением. Высокая степень формализации графика позволяет при этом широко применять компьютерные технологии.

К графическим относится и метод планирования Паттерн. Суть метода состоит в том, что на основе прогноза развития объекта планирования строится «дерево» целей и подцелей. Для каждой их них эксперты устанавливают «вес», коэффициенты относительной важности (значимости).

Математические методы планирования сводятся к расчетам на основе различного рода моделей. К простейшим моделям относятся статистические. Наиболее широкое распространение они находят в финансовом планировании. Например, они позволяют определять будущие доходы, основываясь на текущих вложениях и заданных процентных ставках.

Методы линейного программирования применяются там, где речь идет об оптимизации расходования тех или иных ресурсов. Они помогают:

— выбрать технологии, позволяющие получить необходимый объем продукции при наименьшем расходе сырья и материалов;

— загрузить оборудование, выполняющее несколько видов работ, так, чтобы при этом достигалась наибольшая выработка;

— составить маршруты движения транспорта, позволяющие, с одной стороны, наиболее полно обслужить всех клиентов, а с другой стороны сделать это при минимальных затратах и пр.

Возможности применения различных методов планирования имеют свои границы. Эти границы, во-первых, определяются современной НТР, которая вызывает столь стремительные изменения в организации и среде, что поспеть за ними планирование попросту не успевает. Во-вторых, нехваткой времени, связанной с тем, что плановые расчеты весьма длительны и трудоемки. В-третьих, бюрократизмом и инерционностью самих сотрудников, их боязнью новшества.

Полностью перечисленные ограничения устранить нельзя, но можно их существенно ослабить путем уменьшения жесткости и схематичности составления планов, их ориентацией на ключевые цели и задачи, конкретизацией и приближением к нуждам практики.

2. Виды планирования

В зависимости от уровня управления различается:

стратегическое и перспективное планирование — это высший уровень;

тактическое (или текущее) планирование — это средний уровень;

— оперативное планирование — это нижний уровень.

В зависимости от назначения различают три основных типа планов:

1) планы-цели, представляющие собой набор качественных и количественных характеристик желаемого состояния объекта управления и его отдельных элементов в будущем. Эти цели согласовываются и ранжируются по тому или иному принципу, однако никогда не связываются ни с конкретным способом достижения, ни с необходимыми для этого ресурсами. Планы-цели используются при больших сроках либо принципиальной непредсказуемости конкретных событий;

2) планы для повторяющихся действий, предписывающие их сроки, а также порядок осуществления в стандартных ситуациях, например, железнодорожное расписание. Обычно в них предусматриваются «окна», позволяющие обеспечить свободу маневра в случае возникновения непредвиденных обстоятельств и необходимости осуществления коррекции;

3) планы для неповторяющихся действий, составляемые для решения специфических проблем, возникающих в процессе развития и функционирования организации. Такие планы могут иметь вид программы, бюджета поступления и распределения ресурсов и пр.

По срокам выполнения планы принято делить на долгосрочные (свыше 5 лет), относящиеся в основном к категории планов-целей; среднесрочные (от года до пяти лет), выполняемые в виде различного рода программ; краткосрочные (до года), имеющие форму бюджетов, сетевых графиков и пр. Разновидностью краткосрочных планов являются оперативные, составляемые на срок одной смены до одного месяца.

2.1 Перспективные и стратегические планы

Перспективные планы. Обычно перспективные планы в организации разрабатываются на период свыше одного года. Как правило, речь идет о среднесрочных планах, рассчитанных на период до 5 лет.

Перспективные планы могут иметь форму набора целей; целевых комплексных программ; и т.п.

В рамках перспективного планирования создаются планы: разработки новых продуктов; снижения издержек; инноваций; приобретений; маркетинга; производства; инвестиций; материально-технического снабжения; развития системы управления; социальных мероприятий; план по труду; финансовый план и пр.

Посредством такого рода планов происходит определение шагов, которые необходимо предпринять в будущем для достижения целей организации, прежде всего получения заданного объема продукции, прибыли и т.п. Их разработка начинается с выбора перспективных целей. Затем на основе оценки имеющихся ресурсов происходит определение политики организации, выбор правил и процедур, разработка альтернатив, выбор наиболее приемлемой из них, ее детализация в бюджетах, графиках, стандартных решениях.

Стратегические планы. В качестве предпосылок появления стратегического планирования можно назвать:

стремительные изменения во внешней среде организации, вызванные к жизни современным этапом НТР и проявляющиеся в безграничном росте возможностей производства, резком усилении конкуренции за ресурсы и рынки сбыта;

широкую доступность научно-технической и экономической информации и стремительное нарастание ее объема;

принципиальное изменение роли человека в производстве и связанное с этим пробуждение его творческих возможностей и активности.

Эти и другие обстоятельства обусловливают непредсказуемость путей развития организации и ее окружения и неопределенность даже сравнительно близкого будущего. Способом частичного ослабления или преодоления этой неопределенности и является составление стратегических планов.

Стратегические планы отражают сегодняшние шаги фирмы, направленные на формирование ее будущего потенциала и обеспечение перспективного выживания. В процессе их составления формулируются цели организации, соответствующие стратегии и распределяются необходимые ресурсы.

Стратегии, составляющие основу таких планов, определяются, прежде всего, исходя из угроз и возможностей (которые имеются или могут появиться во внешнем окружении организации), а не поиска и мобилизации внутренних ресурсов, что характерно для обычного перспективного планирования. Содержательным результатом их осуществления должны быть крупные перемены в организации. Таким образом, если фирма хочет выжить в современных нестабильных условиях, переход к стратегическому планированию неизбежен, но он должен быть постепенным, без разрушения традиционной системы планирования.

2.2 Тактическое и оперативное планирование

Тактическое или текущее планирование представлено в основном краткосрочными планами, в которых предусматриваются действия, необходимые для достижения стратегических целей. По своей сути текущее планирование является производственным и обладает рядом особенностей:

объектами такого планирования могут быть заказ, группа продукции, показатели;

при осуществлении планирования учитывается связь уровней управления; оно может происходить сверху вниз (детализация), снизу вверх (спущенные сверху указания обогащаются внизу);

при составлении производственных планов происходит либо четкая привязка к календарю, либо допускается свободное планирование.

Краткосрочные планы. Они охватывают годовой период и в них конкретизируются задания перспективных планов на соответствующий год с распределением по кварталам.

Годовые планы разрабатываются на основе изучения рыночной ситуации (конъюнктура, цены, характер конкуренции) и прогноза сбыта, исходящего из поступивших заказов, сведений о величине продаж за истекший период, результатов маркетинговых исследований.

Элементами годового плана обычно являются:

производственная программа — она разрабатывается на срок от нескольких недель до года для предприятия в целом и его отдельных подразделений, с учетом имеющихся у них производственных мощностей и содержит, например, решения о том, как обеспечить производство необходимой продукции и услуг исходя из минимальных затрат;

план развития предприятия — он содержит решения о внедрении новой техники, изменении технологии, снятии с производства отдельных видов продукции и т.д.;

план маркетинга и сбыта — он является основой других планов предприятия и составляется на основе прогнозов сбыта, информации о требованиях заказчика по ассортименту и качеству продукции, заключенных договоров, цен, частоты заказов, каналов сбыта и т.п. Данный план детализируется по месяцам и неделям;

план по себестоимости и рентабельности — в нем отражаются: постоянные издержки, балансовая и чистая прибыль, расчетная рентабельность, себестоимость и др.;

финансовый план — включает такие показатели, как баланс доходов и расходов, издержки производства и обращения, использование собственных и заемных средств, срок выплаты и величина дивидендов;

план по материально-техническому снабжению;

план по труду и кадрам.

Предприятие на основе производственной программы (а подразделения — на основе касающейся их части) осуществляет процесс оперативного планирования своей деятельности.

Оперативные планы. Они посвящены решению конкретных вопросов деятельности предприятия в краткосрочном периоде, например, отражают движение материальных потоков. Такие планы имеют узкую направленность и всегда детализированы, их цель состоит в создании условий для слаженной работы всех цехов, участков, служб, подразделений.

Оперативное планирование предполагает: составление ежемесячных и внутрисменных заданий, календарных планов выпуска продукции, маршрутных карт и контроль над их выполнением.

Оперативно-календарный план в зависимости от характера выпускаемой продукции определяет последовательность и сроки запуска, обработки и выпуска изделий и их партий по дням недели — маршрутизацию, находящую воплощение в маршрутной технологической карте, загрузку технологических линий и отдельных единиц оборудования, потребность в инструментах и т.п. Степень детализации оперативно-календарного плана зависит от типа производства.

Оперативно-календарный план используется часто как основной документ для разработки сменно-суточных заданий. В них перечисляются конкретная номенклатура и количество изделий, необходимая для нормального осуществления производственного процесса в данном цехе и смежных с ним. Сменно-суточные задания могут дополняться планом-графиком движения изделий и их отдельных частей в рамках технологического процесса.

Таким образом, в рамках реализации оперативных планов изыскиваются дополнительные возможности по привлечению ресурсов, и определяется наиболее целесообразное распределение работ по времени.

3. Бизнес-план организации

Все перечисленные выше планы составляют своего рода общую систему, которая называется генеральным, общим планом или бизнес-планом организации. Бизнес-план — это специфическая форма планов организации. Обычно он составляется или при ее создании, или в переломные моменты существования, например при расширении масштабов деятельности, эмиссии ценных бумаг, привлечении крупных займов и т.п. Часто эти мероприятия осуществляются накануне серьезных изменений во внешней ситуации и имеют цель предварить их.

Хотя многие позиции бизнес-плана скрупулезно просчитываются на срок до пяти лет, они имеют в значительной мере вероятностный характер, и успех в деле его реализации далеко не очевиден.

Цель бизнес-плана состоит в том, чтобы сориентировать хозяйственную деятельность фирмы в соответствии с потребностями рынка и возможностями получить ресурсы; определить конкретные ее виды, рынки; оценить финансовое положение; предусмотреть трудности и подводные камни.

По сравнению с другими видами планов бизнес-план обладает двумя специфическими особенностями. Во-первых, для доказательства выгодности того или иного проекта он должен быть привлекательным, наглядно демонстрировать всем заинтересованным лицам преимущества, которые могут получить, приняв участие в его реализации.

Во-вторых, бизнес-план составляется в нескольких вариантах.

Главный и наиболее полный предназначен для внутреннего пользования, а на основании его уже разрабатываются варианты с учетом различных видов пользователей. Это вполне понятно, ибо каждого из них интересуют только те моменты, которые создают гарантии их собственных интересов.

Для банков, страховых компаний и инвесторов это — финансовая устойчивость организации; для сбытовых фирм — качество, новизна, стоимость продукции; для поставщиков — объем потребности в сырье, материалах, полуфабрикатах, комплектующих изделиях, услугах; для профсоюзов — социальные моменты.

Структура бизнес-плана является свободной, но тем не менее в нем должен присутствовать определенный набор разделов и показателей, характеризующих как саму организацию, так и будущий проект, ради которого данный документ составляется.

Любой бизнес-план открывается введением, которое помогает сразу же определить целесообразность дальнейшего знакомства с документом.

Во введении раскрывается роль избранного организацией вида деятельности в настоящий момент, тенденции и перспективы его развития; приводятся ориентировочные сроки работы в данном направлении; рассчитываются ожидаемая прибыльность и период окупаемости вложений; приводятся гарантии их сохранности.

В основных разделах бизнес-плана может содержаться следующая информация:

— о целях предпринимательской деятельности, главной и функциональных стратегиях;

— о потенциале организации, его развитии на предстоящий период и связанных с этим затратах;

— об имидже — традициях, репутации в деловых кругах, у потребителей и общественности. Благоприятный имидж много значит для решения вопроса о доверии к фирме со стороны потенциальных партнеров;

— о персонале, принципах его подбора, оценки, продвижения; системе управления и путях ее развития; внедрения новых методов руководства; формах взаимоотношений с профсоюзной организацией;

— о будущей производственной деятельности и ее необходимых условиях: планируемых к внедрению технологиях и оборудовании; источниках и способах обеспечения потребностей в сырье, материалах, энергии, комплектующих изделиях, необходимых затратах; путях повышения производительности труда и эффективности производства, способах контроля процессов и качества продукции;

— о продукте или услуге, их техническом уровне, качественных параметрах, уникальных свойствах, недостатках; наличии у продукции сертификатов, защищенности патентами, лицензиями, товарными знаками; о возможностях использования отходов;

— о стратегии маркетинга. Обычно этот раздел начинается с характеристики рынков сбыта для планируемой к производству продукции;

— о конкурентоспособности продукции, путях борьбы с основными потенциальными и реальными конкурентами, завоевания рыночной ниши. В разделе приводятся сведения о конкурентах, их доле на рынке; перечисляются основные параметры, по которым может вестись конкурентная борьба (технические показатели, надежность, эстетичность, экологичность, эргономичность, безопасность, качество, унифицированность, упаковка, сервис и пр. На основе всестороннего анализа этих моментов определяются параметры, по которым можно превзойти соперников;

— о плане маркетинга, включающем описание маркетинговой ситуации (величины рынка, главные виды присутствующей на нем продукции, основные конкуренты, каналы распределения); перечень задач; программу действий по их реализации; способы контроля над ними; необходимые затраты;

— об основных направлениях внешнеэкономической деятельности. Здесь, в частности, рассматривается порядок регистрации фирмы как ее участницы, сроки открытия валютного счета; особенности расчетов с зарубежными партнерами, предположительные объекты экспорта и импорта; возможные контрагенты;

— о себестоимости, цене, прибыльности производства, их критической величине, ниже которой деятельность фирмы является убыточной.

— о рисках и способах их страхования. Риски, возникающие в процессе хозяйственной деятельности, могут быть связаны с уничтожением, порчей или хищением имущества, стихийными бедствиями и политическими конфликтами, препятствующими нормальному ходу работы; финансовыми и коммерческими неудачами. В разделе дается примерная оценка рисков и перечисляются основные мероприятия, направленные на их снижение (профилактика оборудования, меры противопожарной безопасности, оснащение сигнализацией;

— о финансовой стратегии организации при осуществлении нового вида деятельности. Здесь определяются источники формирования финансовых ресурсов (выпуск акций, облигаций, банковские ссуды, накопленная прибыль), требования к эффективности их использования, соотношению собственных и заемных средств, общей прибыльности и т.п.;

Итоговый раздел обычно посвящается финансовому плану организации, который концентрированно представляет в денежном выражении все предыдущие разделы. В рамках финансового плана с учетом прогноза объемов реализации составляется ряд важнейших документов: план доходов и расходов, прогнозный баланс, план получения целевых средств от вышестоящих организаций или заказчиков для осуществления целевых программ, план движения денежных средств на счетах в банке и в кассе, план прибылей и убытков,

Помимо основных разделов, бизнес-план может содержать приложения в виде наглядных различных материалов — графиков, схем, диаграмм, таблиц, облегчающих восприятие материала, а также график основных мероприятий с указанием ответственных лиц.

По сравнению со стратегическим планом бизнес-план характеризуется следующими особенностями:

— включает только одну цель, связанную с развитием определенного бизнеса;

— имеет четко очерченные временные рамки, не пролонгируется, не уточняется;

— обладает высокой функциональной направленностью.

Планирование является одним из наиболее сложных видов умственной деятельности, доступных человеку, ведь при составлении планов нужно столь много предугадать, предвидеть, увязать воедино, что эту деятельность с полным правом можно считать граничащей с искусством.

Планирование охватывает все стороны хозяйственной жизни, и, сегодня без него не может обойтись ни одно предприятие. В то же время планы нельзя абсолютизировать, ибо они сковывают инициативу, что в условиях стремительно меняющейся экономики недопустимо. Поэтому планирование всегда должно сопровождаться предоставлением подразделениям максимально возможной самостоятельности, права принятия решений с учетом складывающегося положения дел, если такие решения оказываются более эффективными, чем заложенные в плане.

На некоторых предприятиях к планированию еще до сих пор зачастую подходят по старинке. Составленные планы спускают для безоговорочного выполнения, но это порочный подход. Сегодня планирование может быть только живым творчеством всех работников и только тогда оно окажется успешным.

Планирование предполагает принятие конкретных решений о функционировании и развитии производственной системы, их увязку с точки зрения оптимизации конечного результата. Это позволяет обеспечить ее эффективное функционирование и развитие в будущем. Любое хозяйственное решение, принимаемое в условиях риска, требует тщательного технико-экономического обоснования, прогнозирования как будущего результата, так и условий его реализации, что можно осуществить только с помощью средств и методов планирования. Поэтому изучение его теории и практики занимает важное место в подготовке специалистов управленческого профиля.

1. Вачугов Д.Д. Основы менеджмента: Учебник. — М.: Высш. Школа, 2001. — 367 с.

2. Веснин В.Р. Менеджмент: Учебник. — М.: ТК Велби, Изд-во Проспект, 2004. — 504 с.

3. Драчева Е.П., Юликов Л.И. Менеджмент: Учебник. — М.: Мастерство, 2002. — 288 с.

4. Егорова Т.И. Основы менеджмента. — Ижевск: НИЦ «Регулярная и хаотическая динамика», 2002. — 136 с.

5. Иванов А.П. Менеджмент: Учебник. — СПб.: Издательство Михайлова В.А., 2002. — 440 с.

6. Ильин А.И. Планирование на предприятии: Учебник. Мн.: «Новое знание», 2001. — 635 с.

7. Кабушкин Н.И. Основы менеджмента: Учеб. пособие. — Минск: «Новое знание», 2000. — 336 с

8. Менеджмент: теория и практика в России: Учебник / Под ред. А.Г. Поршнева. — М.: ИД ФБК-ПРЕСС, 2003. — 528 с.

9. Менеджмент: Учебник / Под ред. В.В. Томилова. — М.: Юрайт-Издат, 2003. — 591 с.

10. Уткин Э.А. Менеджмент: Учебник. — М.: ТЕИС, 2003. — 447 с.

Подобные документы

Производственное планирование: принципы, методы. Виды планов. Отличительные черты стратегического, тактического и оперативного планирования. Назначение производственной программы и мощности. Этапы подготовки нового производства. Бизнес-план предприятия.

реферат [26,5 K], добавлен 12.06.2011

Внутрифирменное планирование как важнейшая функция управления. Роль планирования в организации. Виды планов. Особенности планирования в условиях рынка. Понятие, назначение и характеристика процесса стратегического и тактического планирования.

курсовая работа [46,8 K], добавлен 10.02.2009

Изучение бюджетных, балансовых, нормативных, математико-статистических и графических методов составления планов. Особенности стратегического, тактического и оперативного планирования. Анализ практики планирования и прогнозирования в зарубежных фирмах.

курсовая работа [42,7 K], добавлен 04.02.2016

Сущность и значение бизнес-планирования. Особенности формального и стратегического планирования. Разработка бизнес-плана предприятия. Основные требования к разработке бизнес-планов. Процесс составления бизнес-плана. Основные методы исследования рынка.

контрольная работа [33,7 K], добавлен 30.11.2010

Этапы процесса стратегического планирования. Основные признаки стратегического планирования. Отличия стратегического управления от тактического и оперативного. Понятие и основные виды цели. Стратегия и цели. Инструменты анализа внешней и внутренней среды.

презентация [30,3 K], добавлен 05.01.2016

Понятие планирования как функции менеджмента, его принципы и методы. Основные признаки тактического, оперативного, стратегического планирования. Сравнение централизованных и децентрализованных предприятий. Механизм и рычаги централизованного планирования.

курсовая работа [1,1 M], добавлен 22.03.2014

Цели, задачи изучения дисциплины «Бизнес-планирование». Система планов и отчетов предприятия, особенности составления бизнес-плана. Основные процессы планирования бизнеса. Методика финансового планирования и анализ проекта в системе Project Expert.

Источник https://econ.wikireading.ru/31264

Источник https://cyberleninka.ru/article/n/planirovanie-kak-funktsiya-upravleniya-organizatsiey

Источник https://knowledge.allbest.ru/management/3c0a65635a3ac68b5c43a88521306d37_0.html