Разработка стратегического плана развития предприятия

Компания, не имеющая стратегических целей развития и конкретных планов по их достижению, обречена следовать за текущими событиями с весьма туманными перспективами на будущее. Но разработка корректного стратегического плана развития требует от менеджмента высоких компетенций и навыков, поскольку он предполагает не столько расчет показателей хозяйственной деятельности, сколько прогноз динамики бизнеса с учетом рисков и возможностей, связанных как с внешним, так и с внутренним контекстом организации.

Нередко можно встретить мнение, что стратегическое планирование нужно большим компаниям, которые уже заявили о себе как лидеры своего сегмента рынка и с уверенностью смотрят в будущее.

Но, во-первых, любая компания имеет конкретную цель своей деятельности и хотя бы приблизительный бизнес-план. А это уже и есть элементы стратегического планирования.

Во-вторых, даже начинающие предприниматели оценивают емкость рынка, на котором они собираются работать, конкурентную среду и свои возможности по входу на этот рынок. То есть они занимаются стратегическим анализом, который также является одной из составляющих стратегического планирования.

Другими словами, большинство небольших и средних компаний по факту также используют стратегическое планирование, но, в отличие от крупных игроков на рынке, делают это несистемно и не в полном объеме.

Да и в крупных компаниях случается, что разработанные с большими затратами времени и сил стратегические планы развития так и остаются только планами. К этому может привести множество внешних и внутренних факторов, самые распространенные из них — отсутствие целостности в методике планирования и нарушения взаимосвязей между стратегиями, планами развития бизнеса и бюджетами компании.

Предлагаем методику разработки наиболее эффективного стратегического плана развития и рекомендации, которые помогут избежать возможных рисков ошибочных прогнозов, расскажем о последовательности формирования стратегического плана развития, раскроем взаимосвязь контекста, целей и ресурсов компании, которая должна найти отражение в стратегическом плане развития.

Конечно, стратегические планы развития крупных, средних и небольших компаний будут отличаться в силу разницы масштабов хозяйственной деятельности, специфики бизнеса, сложности организационной структуры и бизнес-процессов.

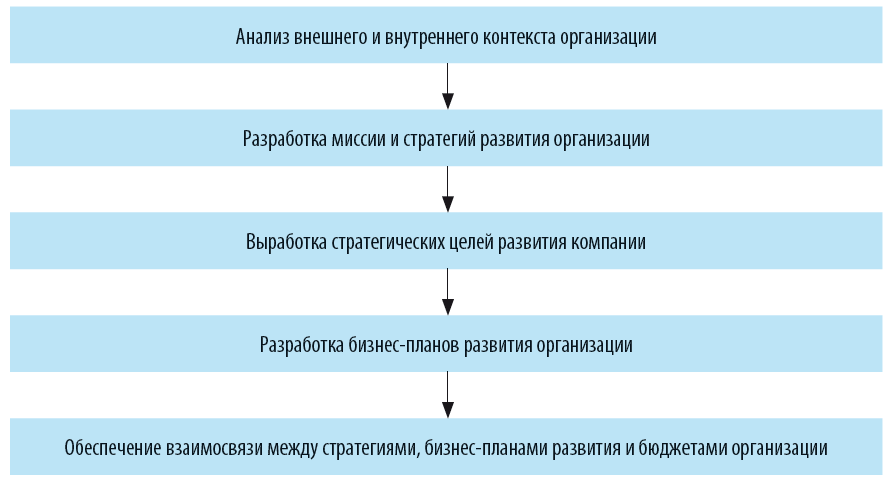

Но в любом случае качественно разработанный стратегический план развития формируется на основе последовательно реализуемых этапов:

Анализ внешнего и внутреннего контекста организации

На результаты деятельности любой компании оказывает влияние множество различных факторов. Без понимания степени их воздействия невозможно выработать верное стратегическое направление развития компании.

Сама компания тоже влияет на внешнее окружение (контекст) — на рынок сбыта продукции, поставщиков, покупателей, партнеров, контролирующие органы и т. д.

Обратите внимание!

Насколько успешно будет реализована стратегия компании, во многом зависит от ее возможностей организовать внутреннее окружение (контекст), включающее в себя бизнес-процессы, ресурсы организации, персонал, структуру и технологии производства, а также корпоративную культуру и принципы.

Совокупность факторов внутреннего контекста компании по большому счету определяет ее конкурентоспособность.

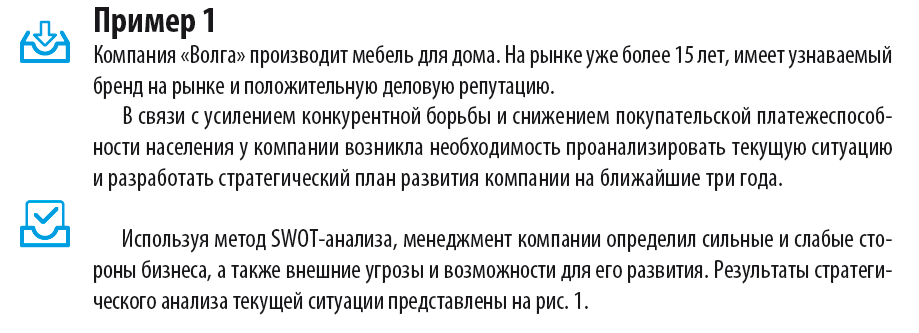

Поэтому прежде чем разрабатывать миссию и стратегию, необходимо провести стратегический анализ внешнего и внутреннего контекста компании, результатом которого должна быть оценка рисков и возможностей конкретного предприятия в окружающей ее рыночной среде.

3 самых распространенных метода стратегического анализа:

построение матриц «Вероятность/Воздействие»;

формирование реестра рисков и возможностей.

Цель SWOT-анализа (Strength — сила, Weak — слабость, Opportunity — возможности и Threat — угрозы) — определить сильные и слабые стороны компании, установить их связи с внешними возможностями и угрозами.

По итогам анализа вырабатываются стратегии компании, направленные на использование возможностей и устранение угроз для развития.

Матрицы «Вероятность/Воздействие» строятся отдельно для позиционирования возможностей внешней среды компании и для позиционирования угроз внешней среды компании.

В каждой из матриц возможности и угрозы распределяются по вероятности их наступления и силе воздействия на компанию.

Матрицы помогают контролировать внешние факторы и разрабатывать стратегии развития бизнеса.

Формирование реестра рисков и возможностей предполагает более детальный анализ по сравнению с двумя предыдущими методами. Сначала выявляются риски и возможности как внешнего, так и внутреннего контекстов компании. Далее выявленные риски и возможности оцениваются по степени вероятности их реализации и степени влияния на бизнес компании. Затем формируется матрица рисков и возможностей, в которой отражается совокупная степень влияния оцененных рисков и возможностей («Высокая», «Средняя», «Низкая»). Заключительный этап — составление реестра рисков и возможностей. В нем фиксируются все значимые для компании риски и возможности, пути их минимизации и реализации (по сути это стратегии компании), а также ответственные (владельцы) каждого из рисков и возможностей.

Вывод

При выборе стратегии развития компании следует сделать акцент на свои сильные стороны (высокое качество продукции, сервисное обслуживание покупателей, положительная деловая репутация) для использования возможностей расширения бизнеса (увеличение продаж, выпуск нового вида продукции, предоставление дополнительных услуг покупателям).

В то же время необходимо укрепить свои слабые стороны (износ фондов, недостаточная квалификация персонала, зависимость от кредитов), чтобы минимизировать риск реализации внешних угроз (рост цен на сырье, усиление конкурентной борьбы на рынке, снижение покупательского спроса).

Разработка миссии и стратегий развития организации

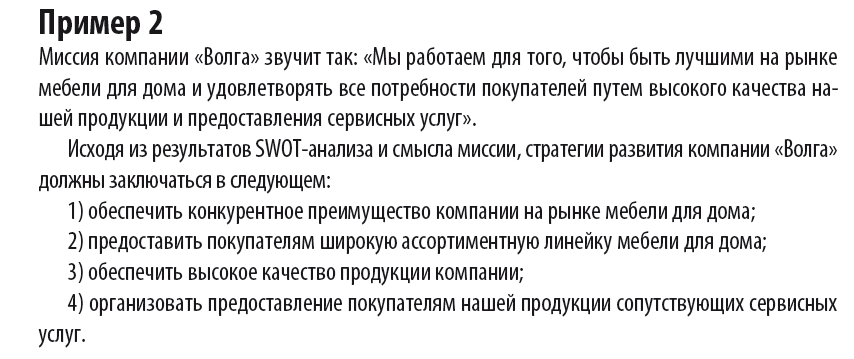

Чтобы понимать, в каком направлении двигаться, развиваться, компании следует прежде всего определиться со своей миссией, т. е. главной целью своего существования.

В миссии организации обязательно отражается сфера деятельности и ее конечная цель. На основе принятой миссии разрабатываются стратегии развития компании, которые обеспечат выполнение миссии.

Стратегии развития, во-первых, должны охватывать все аспекты миссии компании, а во-вторых, не должны отклоняться от ее смысла.

Соблюдение первого условия необходимо для успешной реализации миссии компании, второго — для того, чтобы не отвлекать ресурсы и усилия компании на решение задач, не служащих выполнению миссии компании.

При разработке стратегий развития компании надо тщательно проверять их взаимосвязь с утвержденной миссией.

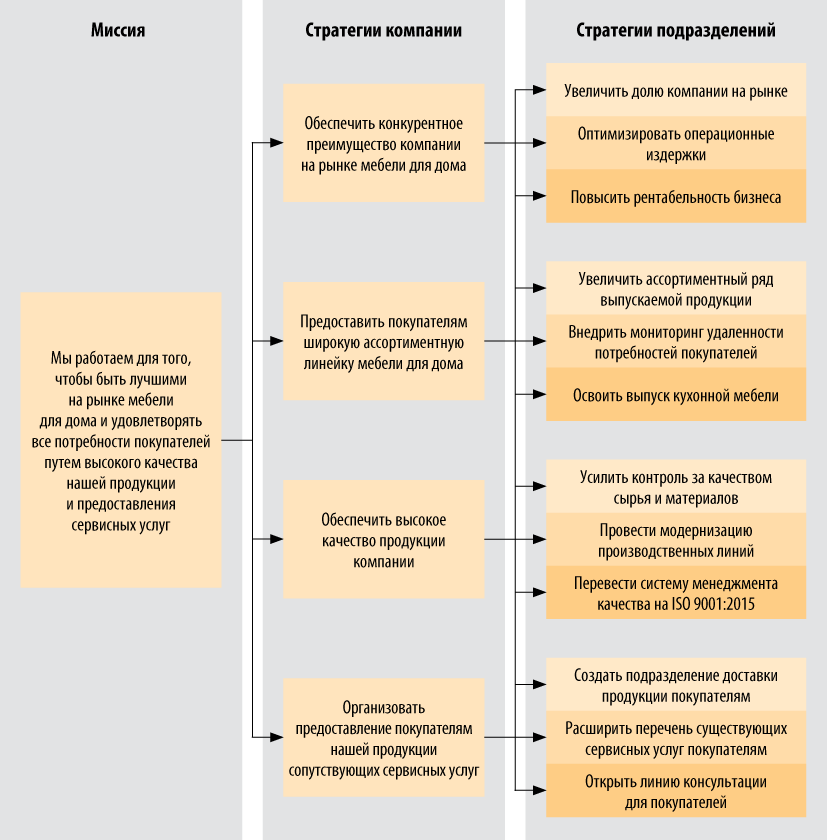

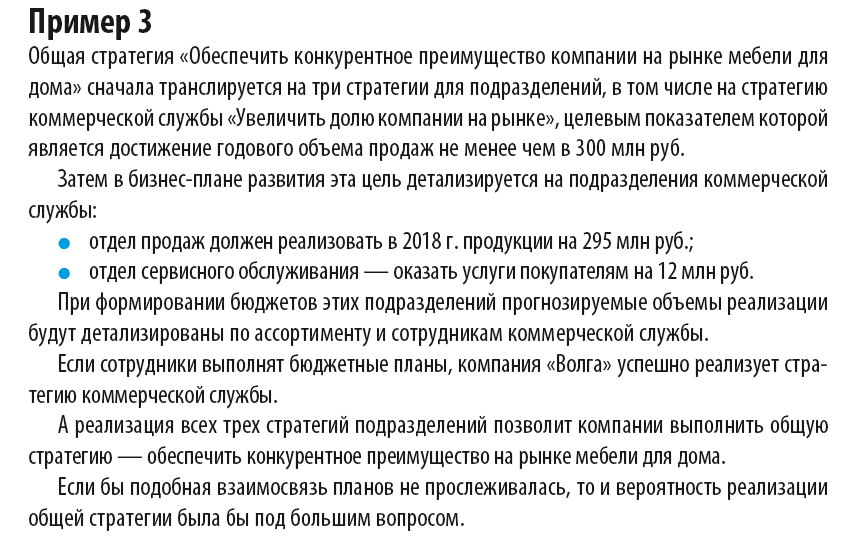

Поскольку стратегии развития в рамках компании носят глобальный характер и для их реализации необходимы усилия всех подразделений компании, необходимо транслировать их на стратегии отдельных подразделений, чтобы руководители и персонал каждого подразделения четко знали свои цели и задачи по выполнению общей стратегии компании.

Кроме того, разделение стратегии компании на стратегии подразделений гарантирует, что будут установлены корректные целевые показатели выполнения стратегии. Согласитесь, если в компании один на всех целевой показатель, который складывается в результате работы нескольких подразделений, по итогу невозможно понять, какое из них не выполнило свою часть работы и кто именно виноват в том, что не достигнут общий целевой показатель.

Пример такой трансляции для компании «Волга» выглядит следующим образом (рис. 2).

Формулируем стратегические цели развития компании

Однако формирование стратегического плана развития компании не ограничивается разработкой миссии и стратегий. Кроме самого направления действий (т. е. стратегии) необходимо также разработать критерии успеха (целевые показатели) и пути их достижения (бизнес-планы развития). Только в этом случае можно быть уверенным, что у компании есть четкая программа выполнения своей миссии, подкрепленная планами мероприятий и расчетом ресурсов, необходимых для их реализации.

Стратегические цели (или ключевые целевые показатели) должны быть конкретными и измеримыми, чтобы по итогам любого периода было понятно, насколько выполнена стратегия и какова динамика ее реализации.

Например, если такой целевой показатель стратегии, как увеличение объемов продаж, может выражаться в процентах прироста к объемам предыдущего периода или в конкретном суммовом выражении. А если цель — реализация какого-либо мероприятия, то в качестве показателя ее достижения должна быть указана предполагаемая дата завершения этого мероприятия.

Стратегические цели устанавливаются, как правило, на год и в последующем корректируются по фактическим результатам работы компании.

Мы рекомендуем

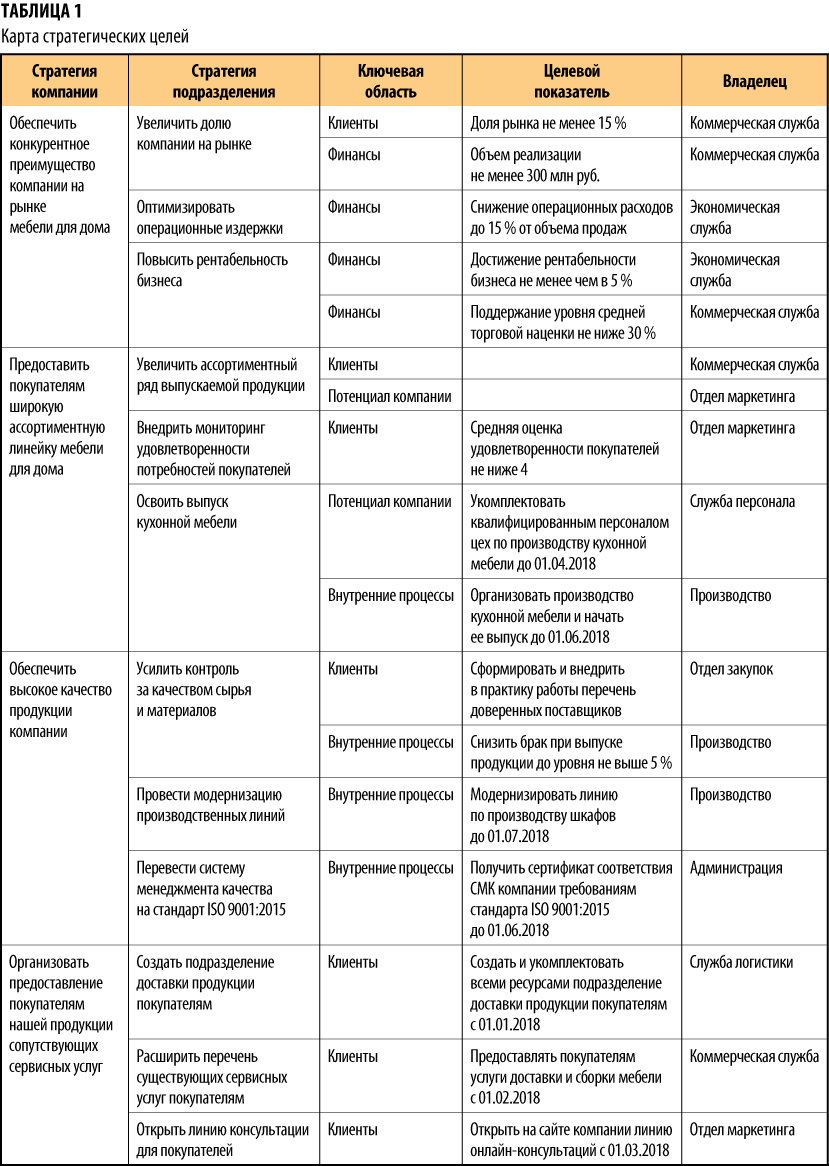

Используйте для визуализации показателей реализации стратегий развития карту стратегических целей, в которой указаны:

общие стратегии компании;

ключевые области реализации стратегий;

целевой показатель для каждой из стратегий;

владелец целевого показателя (подразделение, ответственное за реализацию стратегии).

Пример карты стратегических целей — в табл. 1.

Разрабатываем бизнес-план развития организации

Один из важнейших разделов стратегического развития предприятия — бизнес-план деятельности компании на прогнозируемый период.

4 ключевые функции бизнес-плана:

Трансформирует стратегические цели развития в показатели финансово-экономической деятельности компании на прогнозируемый период.

Служит источником проверки реалистичности разработанных стратегий (путем сопоставления прогнозных показателей ресурсным возможностям компании).

Является основой для разработки бюджетов компании в целом и ее подразделений на год.

Выступает в качестве ориентира для корректировки стратегий развития компании на последующие периоды.

Обычно бизнес-планы составляют на срок от трех до пяти лет, встречаются варианты и на срок до десяти лет.

Главные критерии выбора периода стратегического планирования — текущая ситуация на рынке и положение компании. Например, если рыночная ситуация достаточно устойчива и компания успешно работает на нем уже продолжительное время, она может позволить себе прогнозировать результаты на длительный срок исходя из «стратегии успеха».

Если же рынок лихорадит и компания чувствует себя недостаточно устойчиво, она вынуждена работать по «стратегии выживания», при которой долгосрочное прогнозирование нецелесообразно из-за неопределенности дальнейшего развития ситуации. В этом случае бизнес-план составляют на период от года до трех лет.

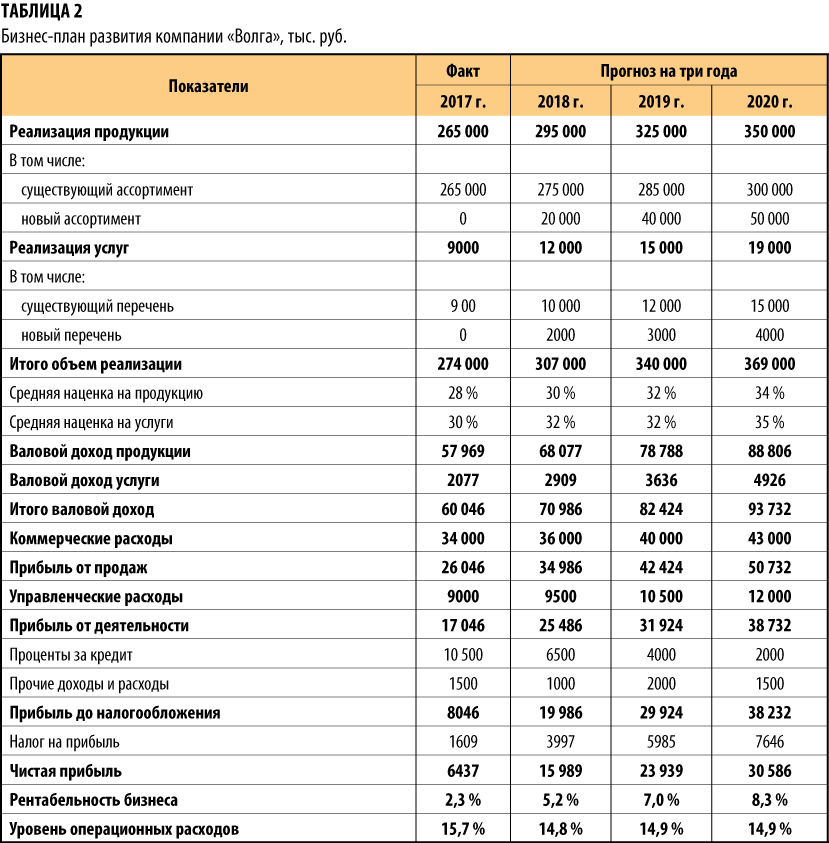

Бизнес-план компании «Волга» на трехлетний период — в табл. 2.

Как свидетельствуют данные бизнес-плана, стратегии компании и их целевые показатели реалистичны и вполне достижимы. Компания «Волга» ведет прибыльный бизнес, ее операционные доходы достаточно сбалансированы и позволяют поддерживать заданную норму рентабельности при увеличении объемов продаж.

За счет роста чистой прибыли компания также может решить проблему с высокой зависимостью от внешнего финансирования путем инвестирования получаемой прибыли в пополнение оборотных средств для ведения бизнеса.

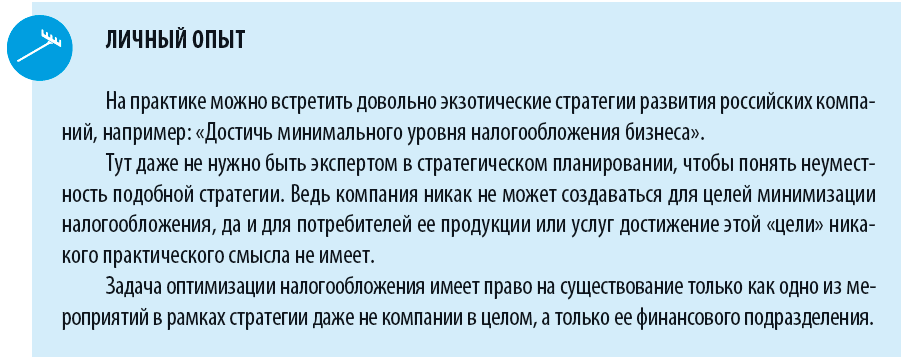

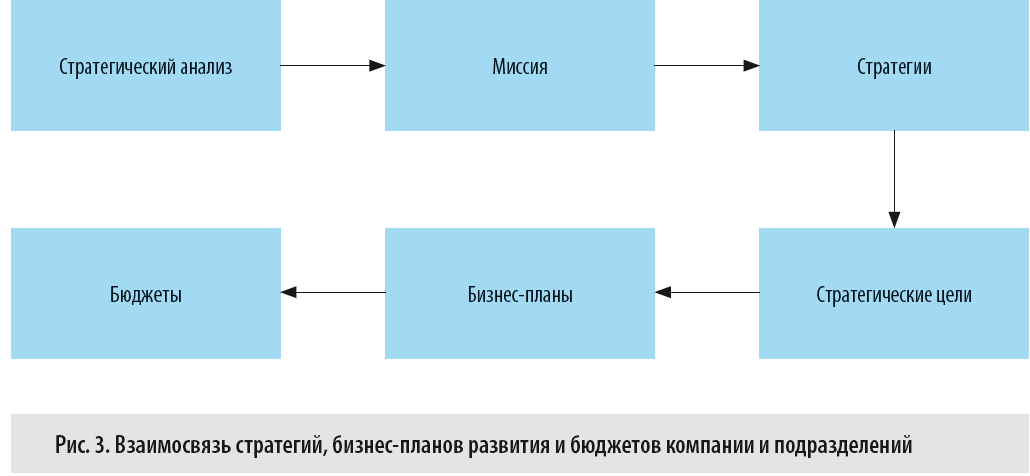

Обеспечение взаимосвязи между стратегиями, бизнес-планами развития и бюджетами организации

В идеальном виде компания при разработке стратегического плана развития обязана обеспечить взаимосвязь между стратегиями, бизнес-планами развития и бюджетами компании и подразделений. Такая взаимосвязь гарантирует успешную реализацию стратегического плана, потому что целевые показатели стратегий компании будут привязаны к параметрам бизнес-плана развития, на основе которых планируются все бюджеты компании. Следовательно, выполнение бюджетных задач приведет и к достижению стратегических целей компании. Визуально такая взаимосвязь представлена на рис. 3.

На примере рассматриваемого нами стратегического плана развития компании «Волга» проследим, есть ли взаимосвязи между вышеуказанными планами.

Мы рекомендуем

В заключительную часть стратегического плана развития предприятия включите описание методов управления рисками, поскольку в долгосрочном планировании уровень неопределенности возрастает одновременно с увеличением горизонта планирования.

В то время как при составлении прогноза на год вполне можно добиться высокого уровня точности данных и обеспечить взаимосвязь всех элементов планирования, при разработке стратегического плана на пять лет приходится делать значительное количество допущений и предположений развития ситуации. Поэтому всем заинтересованным сторонам (собственники, руководство, менеджмент) будет совсем не лишним понимать при согласовании стратегического плана, какие риски могут помешать его реализации и что компания может предпринять для минимизации их наступления.

Вывод

Полноценный стратегический план развития предприятия включает в себя следующие разделы:

- Результаты анализа внешнего и внутреннего контекста организации на момент разработки плана.

- Описание текущей деятельности и долгосрочных задач развития организации.

- Описание миссии компании и стратегий развития.

- Функциональные стратегии подразделений компании.

- Описание проектов по развитию компании.

- Бизнес-планы реализации проектов развития.

- Описание методов управления рисками реализации стратегического плана.

Разработка стратегического плана развития — основа для выбора долгосрочных целей предприятия и путей их достижения. Стратегическое планирование помогает эффективно распределять и использовать ресурсы компании для достижения основных целей и задач по выполнению выбранной миссии.

Обратите внимание: необходимо систематически мониторить утвержденный план, чтобы он не утратил своей актуальности, и проводить ревизию стратегий предприятия, поскольку рыночная ситуация и внутренние процессы компании могут значительно меняться под воздействием факторов, которые не проявляли себя на момент разработки стратегического плана. Лучше вовремя выявить неэффективность выбранного пути, чем упорно продолжать тратить время и ресурсы компании на достижение потерявшей актуальность цели.

По сути стратегическое планирование — непрерывный процесс, в ходе которого компания должна найти кратчайший и наиболее эффективный путь к успеху.

Стратегическая единица бизнеса

Стратегическая единица бизнеса — логическая структурная единица организации, создающая конкретную потребительскую ценность на определенном рынке.

Стратегическая единица бизнеса или СЕБ (англ. Strategic Business Unit, SBU) является популярным и часто употребляемым понятием в контексте стратегического управления.

Традиционно это понятие встречается при объяснении уровней стратегий (уровней стратегического планирования) и принципов корпоративного управления. В таком понимании СЕБ выступает в роли структурного и относительно независимого элемента компании, который имеет рыночные интересы на одном четко определенном сегменте рынка.

Рассмотрим несколько базовых определений стратегической единицы, которые встречаются в современной научной литературе и открытых информационных источниках.

Базовые определения стратегической единицы бизнеса

Стратегическая единица бизнеса — это базовая единица организации, для которой формулируется отдельная конкурентная стратегия. Обычно СЕБ представляет собой бизнес, который представлен одним продуктом или группой тесно связанных продуктов, имеет четко определенный сегмент рынка и набор конкурентов [Grant].

SBU — структурное подразделение компании, являющееся центром прибыли, обладающее значительной автономией и действующее на каком-то определенном сегменте рынка [Харченко].

Стратегическая единица бизнеса — это отдельная, специализированная подсистема компании, которая действует как независимая организация. Использование этого теоретического понятия позволяет разрабатывать стратегии, принимать производственные решения и решать вопросы, связанные с рыночными преимуществами и факторами успеха [kbmanage.com].

Стратегическая единица бизнеса — относительно автономное подразделение крупной компании, которое функционирует как отдельное предприятие и отвечает за определенный набор продуктов и действий. Такие стратегические единицы бизнеса самостоятельно принимают решения о своей прибыли и убытках, но отвечают за это перед топ-менеджментов всей компании [oxforddictionaries.com].

Стратегическая единица бизнеса — это наименьшая часть компании, которая может считаться независимой. СЕБ фокусируется на конкретном продукте и сегменте рынка, имеет свою собственную стратегию маркетинга и ценообразования, создает прибыль независимо от других СЕБ компании. В практике зарубежных компаний СЕБ нередко называются дивизионами. Стоит отметить, что стратегическая единица бизнеса имеет отличительный набор конкурентов, отличительную целевую аудиторию, а также обладает способностью самостоятельно приносить прибыль [openschoolofmanagement.com].

Стратегическая единица бизнеса определяется как независимая единица организации с аналогичным набором организационных целей. СЕБ создается на основе определенного рыночного сегмента специально для увеличения прибыли организации. Каждая стратегическая единица бизнеса имеет свой собственный бюджет и целевые задачи в соответствии с маркетинговым планом. Этим обуславливается ее независимость внутри всей организации [mbaskool.com].

В корпорации General Electric был выделен ряд определяющих требований к полноценным SBU:

- работа на внешний (для корпорации), а не на внутренний рынок, обслуживание ряда внешних клиентов;

- наличие очевидных внешних конкурентов, с которыми ей придется состязаться;

- самостоятельность в решении собственной судьбы, выборе продукта и рынка, пользование ресурсами корпорации;

- результаты деятельности SBU оцениваются по полученной прибыли.

Стоит также обратить внимание на то, что во многих концепциях и формулировках ученые представляют СЕБ как рыночное представление цепочки ценности (value chain), создающее конкретную потребительскую ценность для покупателя. Эта идея хорошо проиллюстрирована в определении профессора Константинова: стратегическая единица бизнеса — это совокупность процессов, в результате которых создается потребительская ценность, поставляемая на рынок, и обеспечивается стратегическое единство между рыночной позицией и цепочкой создания потребительской ценности.

Определяющие положения стратегической единицы бизнеса

- Является структурной или логической единицей внутри организации.

- Является источником получения прибыли для организации.

- Стратегической единице бизнеса соответствуют конкретный рыночный сегмент и целевая аудитория.

- Обладает внутренней автономностью и относительной самостоятельностью в вопросах конкуренции и получения прибыли.

- На рынке имеются конкуренты со схожим продуктом.

- Напрямую связана с цепочкой создания потребительской ценности.

- Конкурентные стратегии создаются исключительно для стратегических единиц бизнеса.

Подходы к пониманию СЕБ

Получается, что с одной стороны, стратегическая единица бизнеса является «маленьким самостоятельным предприятием» внутри большой компании. А с другой стороны, это рыночная единица, которая обладает конкретной потребительской ценностью и соперничает с продуктами конкурентов.

Здесь возникает некоторая сложность для понимания — стратегическая единица бизнеса одновременно может обозначать и товар, и структурное подразделение компании.

Попробуем рассмотреть сценарии применения этого понятия.

1. СЕБ = Единица организации

В этом понимании СЕБ является явной частью организации — она представлена людьми, процессами, информацией и другими ресурсами внутренней среды. Это позволяет менеджерам компании оказывать прямое воздействие на ее структуру и состав. Являясь частью социально-экономической системы, СЕБ может как совпадать с выделенными департаментами в организационной структуре, так и не соответствовать им. Например, в компании Westinghouse Electric 110 производственных отделений были объединены в 37 SBU [Харченко].

Характерным примером этого подхода будет корпорация с несколькими независимыми продуктовыми направлениями. Фактически, эти направления будут самостоятельными предприятиями, создающими продукт для своего конкретного рынка. Каждое из направлений приносит прибыль всей компании, а их взаимоотношения с топ-менеджментом можно сравнить с отношениями «бизнес–инвестор».

В этом подходе можно говорить о корпоративном управлении, когда вопросы рыночной конкуренции остаются за стратегической единицей бизнеса, а руководство принимает решения об эффективности взаимодействия между этими направлениями.

Такая схема применима не только к крупным корпорациям. Небольшой бизнес, имеющий в своем составе разделение на товарные направления или рыночные сегменты может действовать по этим же принципам.

2. СЕБ = Единица рыночной конкуренции

Майкл Портер утверждал, что конкурируют бизнесы, а не компании. Именно между стратегическими единицами бизнеса происходит конкуренция на рынке товаров и услуг.

Поэтому именно для стратегических единиц бизнеса и создаются конкурентные стратегии. Именно на этом уровне решаются вопросы о том, какую рыночную позицию стоит занять, и какие потребности клиента должны удовлетворяться предлагаемым продуктом.

Приобретая товар или услугу, покупателю зачастую не интересно, как она создается, и к какой структуре внутри организации она относится. Его интересует, насколько данный продукт соответствует требованиям и ожиданиям в настоящий момент.

В таком подходе стратегической единицей бизнеса становится товар, услуга или комплекс услуг, которые «подходят» клиенту. А успешность конкуренции между ними будет определяться степенью соответствия между создаваемой потребительской ценностью и существующими потребностями клиента. Соответственно, если компания выпускает два продукта, которые близки по создаваемой потребительской ценности, то можно говорить о том, что это две конкурирующие между собой стратегические единицы бизнеса.

3. СЕБ = Представление цепочки ценности

Одинаковый продукт может создаваться совершенно разными структурами и организациями. Одна компания может реализовывать в своем составе все этапы технологического цикла, другая — создает продукт за счет контрактного производства и аутсорсинга. На выходе получается два конкурирующих товара, близкие по цене и функциональным характеристикам.

И в том, и в другом случае, за созданием продукта стоит набор определенных функций и производимых операций. Это может рассматриваться и со стороны рынка, и со стороны организационной структуры компании. Для наглядного представления такого набора операций удобно использовать понятие цепочки ценности.

Опираясь на эту концепцию можно сказать, что стратегическая единица бизнеса — это рыночное представление цепочки ценности. Другими словами, это обозначение рыночного продукта, подразумевающего под собой определенную совокупность действий внутри организации.

Назначение и использование СЕБ

Теоретическая основа для стратегического планирования

Термин стратегическая единица бизнеса используется для объяснения структуры уровней стратегического планирования (функциональный, бизнес-уровень, корпоративный уровень). Иногда, особенно в англоязычной литературе, это понятие заменяется словом business, хотя значение при этом остается прежним.

Объект для разработки конкурентной стратегии

Стратегическая единица бизнеса имеет собственные цели, целевую аудиторию и четко выделенной сегмента рынка. Опираясь на эти параметры, можно планировать задачи и действия по формированию устойчивого конкурентного преимущества. Стоит отметить, что в этом контексте СЕБ может приравниваться к любому монопродуктовому бизнесу.

Единица стратегического анализа

Стратегическая единица бизнеса является главным действующим лицом в большинстве известных методов конкурентного и отраслевого анализа. Ярким примером этого является матрица BCG, где сравниваются конкурентные позиции отдельных товарных групп.

Ключевой элемент корпоративной стратегии

Как уже отмечалось ранее, именно за счет наличия несколько стратегических единиц бизнеса может возникать уровень вопросов корпоративного управления. СЕБ могут оцениваться с точки зрения потенциала для диверсификации, финансовой взаимопомощи, а также совместимости и создания синергетического эффекта.

Стратегическое планирование в стратегических бизнес единицах

Основными составляющими элементами корпоративного управления являются стратегическое планирование, стратегический анализ и контроль, обоснование и принятие решений по корпоративным целям (общим для компании в целом), по целям отдельных видов бизнеса (смены продукции, технологии, расширения рынка сбыта), созданию новых бизнес-единиц, по разработке финансового плана и финансовой модели для количественного анализа экономической эффективности различных направлений деятельности корпорации и ее структурных подразделений (прибыль валовая на акционерный капитал, перераспределенная прибыль, рост товарооборота, прибыль на инвестируемый капитал, рост производительности труда и качества продукции). Одним из направлений корпоративного управления является контрактная система поставок комплектующих со специализированных мелких предприятий в корпорации. [c.402]

За постановкой цели следует этап стратегического планирования бизнес-единиц. Вместе со стратегическим плакированием функциональной деятельности он составляет основу корпоративной стратегии фирмы. [c.110]

Стратегическое планирование бизнес-единиц ИНФ включает в себя поиск путей для охвата продукцией СБЕ такого рынка, который может обеспечить рост объема продаж нововведений к прибыли. При этом следует учитывать степень напряженности конкуренции и зрелости рынка. Поэтому прежде всего разработчики стратегии СБЕ должны найти ответы на следующие вопросы [c.111]

Предложенная методология многоуровневого стратегического планирования, включая стратегические бизнес-единицы, функциональные сферы деятельности, ИНФ в целом с учетом ее корпоративных интересов, предполагает его проведение в следующей последовательности бизнес-диагностику текущего состояния выработку стратегического видения (постановка стратегической цели) выявление долгосрочных интересов потребителей, акционеров и персонала фирмы определение моделей реформирования с помощью набора стратегических решений, оценку и отбор наиболее конструктивных вариантов разработку планов конкретных действий в рамках выбранной стратегии расчет необходимых капиталовложений и сопоставление их с финансовым результатом. [c.134]

Основу долгосрочного планирования ИНФ составляет стратегия развития ее внутрифирменных организационных структур, которые несут ответственность за разработку и реализацию рыночной политики в закрепленных за ними СЗХ и обладают внутренней и внешней стратегической независимостью. Такие структуры определяются как стратегические бизнес-единицы (СБЕ). Предложены факторы, обусловливающие процесс их выделения с учетом специфики создания нововведения и определения рынка их продаж. [c.134]

Основное условие овладения искусством маркетингового управления — постижение тайн стратегического планирования. Организационная структура большинства крупных компаний включает в себя четыре уровня корпоративный, уровень подразделения, уровень бизнес-единицы и уровень производственной линии. Головной офис компании отвечает прежде всего за формирование корпоративного стратегического плана, направляющего деятельность компании в целом на достижение прибыли в перспективе штаб-квартира принимает решения о поддержке подразделений компании, а также о новых направлениях бизнеса или о закрытии неперспективных. Каждое подразделение разрабатывает свой план, в котором определяются пропорции распределения фондов по направлениям его деятельности. Стратегический план бизнес-единицы нацеливает ее на долгосрочную рентабельную работу. И наконец, на уровне производственной линии внутри бизнес-единицы разрабатывается план маркетинга для достижения целей на конкретном сегменте рынка. [c.109]

Штаб-квартира корпорации несет ответственность за организацию процесса стратегического планирования и устанавливает рамки планирования подразделений и бизнес-единиц, определяя миссию компании, ее политику, стратегию и задачи. В некоторых корпорациях бизнес-единицам предоставляется большая степень свободы с тем, чтобы они сами устанавливали стратегии и задачи по сбыту и прибылям, в других для них намечаются только основные задачи. Наибольшее распространение получила практика, когда штаб-квартира компании определяет задачи и сама активно участвует в разработке стратегии каждой бизнес-единицы. [c.115]

| Рис. 3.7. Процесс стратегического планирования бизнес-единицы |  стратегического планирования бизнес-единицы » height=»300″/> стратегического планирования бизнес-единицы » height=»300″/> |

Ориентированное на рынок стратегическое планирование есть управленческий процесс достижения и поддержания стабильного равновесия целей, возможностей и ресурсов организации и новых рыночных возможностей. Цель стратегического планирования — создание и реформирование бизнеса и продукта компании, направленные на успешное ее развитие и достижение поставленных целей. Стратегическое планирование осуществляется на четырех уровнях корпорации, подразделения, бизнес-единиц и производственной линии. [c.162]

Основную ответственность за приведение в действие процесса стратегического планирования несет штаб-квартира компании. Корпоративная стратегия призвана установить границы и структуру стратегических планов подразделений и бизнес-единиц. Разработка корпоративной стратегии включает в себя осуществление четырех мероприятий [c.162]

Здесь важно ответить на вопрос как влияет степень эффективности использования продукта на уровень прибыли компании Исследователи из Института стратегического планирования проанализировали влияние относительного качества продукции на успех предприятия. Они пришли к выводу, что между относительным качеством и нормой возврата инвестиций (НВИ) существует прямая взаимосвязь. По результатам исследования 525 средних предприятий выяснилось, что у компаний, относительное качество продукции которых было низким, НВИ составила 17 % у компаний со средним качеством продукции — 20 с высоким — 27 %. Таким образом, доходы бизнес-единицы, выпускающей товары высокого качества, в среднем на 59 % превышают доходы производителей низкокачественной продукции, что связано с возможностью установления высоких цен. Кроме того, они выигрывают за счет большего числа повторных покупок, высокой приверженности потребителей и сложившегося положительного мнения о марке. Затраты на повышение качества продукции здесь относительно невелики. [c.360]

Выделенные -бизнес-единицы отвечают за стратегическое планирование, позволяют использовать наиболее эффективное организационно- методическое обеспечение и способствуют переориентации учетного механизма на управленческие нужды. На основе предложенной децентрализации организационной структуры разработана система внутрипроизводственной отчетности, учитывающей информационные потребности отдельных центров ответственности (бизнес-единиц) с целью принятия оптимальных управленческих решений. При этом, необходимо руководствоваться следующими принципами формирования агрегированной учетной информации по центрам ответственности [c.40]

Процесс формирования иерархии стратегий может быть различным. Различают стратегическое планирование сверху вниз , при котором высшие менеджеры инициируют процесс формирования стратегии и уполномочивают стратегические единицы бизнеса и функциональные подразделения формулировать собственные стратегии как средства реализации корпоративной стратегии. Другой подход — это стратегическое планирование снизу вверх , при котором процесс формирования стратегии стимулируется предложениями хозяйственных и функциональных подразделений. Для обоих подходов наиболее важным является то, насколько результативно взаимодействие между уровнями управления. Процесс разработки стратегии включает многочисленные переговоры между уровнями управленческой иерархии, направленные на то, чтобы различные цели, стратегии, программы, бюджеты и процедуры были согласованы и подкрепляли друг друга. Сложный и противоречивый процесс согласования стратегических решений различных уровней является важным моментом стратегического менеджмента. [c.21]

Анализ опыта плановой деятельности эффективно функционирующих предприятий показывает, что для успешной реализации стратегии необходимо создать систему интегрированного внутрифирменного планирования, которая предполагает координацию стратегических, среднесрочных и текущих планов на всех уровнях управления предприятием, а также между основными разделами планов. Таким образом, планирование призвано обеспечить взаимоувязку между отдельными структурными подразделениями фирмы (бизнес-единицами, дочерними [c.165]

Система среднесрочного планирования предусматривает определение последовательности достижения стратегических целей (этапов реализации стратегического плана) с учетом перспектив развития рыночной конъюнктуры, прогнозируемой динамики потребительского спроса, имеющегося ресурсного потенциала. На основе конкретизации стратегических целей формулируются хозяйственные задачи как общефирменного характера, так и отдельных бизнес-единиц, а также выявляются ресурсы, необходимые для их решения. В системах внутрифирменного планирования среднесрочные планы часто разрабатываются в форме программ. [c.166]

Текущее планирование осуществляется путем детальной разработки (обычно на год) оперативных планов по производству, маркетингу, сбыту, исследованиям и разработкам, снабжению для предприятия в целом и его отдельных бизнес-единиц на основе детализации целей и задач, поставленных в стратегических и среднесрочных планах. [c.166]

Организации для грамотного осуществления стратегического планирования должны четко идентифицировать свои направления производственно-хозяйственной деятельности, в другой терминологии — стратегические хозяйственные единицы (СХЕ), стратегические единицы бизнеса (СЕБ) или центры бизнеса. Появление СХЕ было обусловлено ростом размеров организации и требованиями обеспечения эффективного управления. Рис. 2.1. характеризует динамику затрат на производство (1) и управление (2), а также суммарные затраты (3). Из рис. 2.1. следует, что по экономическим соображениям размер организации как единого целого не должен превышать определенных размеров, после достижения которых возникает задача деления организации на основе тех или иных организационно-правовых принципов. Одним из таких принципов является выделение СХЕ. [c.34]

Основное условие овладения искусством маркетингового управления— постижение основных положений стратегического планирования. Организационная структура большинства крупных компаний включает четыре уровня корпоративный, уровень подразделения, уровень бизнес-единицы и уровень производственной линии. [c.157]

Корпорация несет ответственность за организацию процесса стратегического планирования и устанавливает рамки планирования подразделений и бизнес-единиц, определяя миссию компании, ее политику, стратегию и задачи. В некоторых корпорациях бизнес- [c.158]

Планы компании относительно существующего бизнеса позволяют спрогнозировать показатели объема продаж и доходов, которые зачастую абсолютно ее не удовлетворяют. Допустим, что в процессе стратегического планирования возникло несоответствие между контрольными показателями деятельности компании по производству какого-то товара и прогнозируемыми. Устранить разрыв можно с помощью приобретения нового бизнеса либо принятия решения о создании новой стратегической бизнес-единицы (СБЕ). На рис. 7-9 возникший у организации стратегический разрыв представлен графически. Нижняя кривая показывает прогноз уровня продаж на ближайшие десять лет. Он основывается на текущем бизнес-портфеле компании. Верхняя кривая — запланированный на тот же период уровень продаж. Очевидно, что нынешнее состояние бизнеса не позволяет компании развиваться запланированными темпами. [c.223]

Стратегическое планирование на уровне стратегической бизнес-единицы [c.227]

Мы рассмотрели проблемы стратегического планирования на уровне корпорации и переходим к анализу задач стратегического планирования на уровне стратегической бизнес-единицы (СБЕ). Процесс стратегического планирования СБЕ включает восемь этапов (рис. 7-11). [c.227]

Таким образом, для создания самостоятельных подразделений в рамках корпорации, требуется децентрализация многих функций, в том числе и функции планирования. Для ее выполнения в бизнес-единице — на заводе должна быть создана соответствующая плановая служба, основными задачами которой является разработка не только текущих и оперативных планов, но и стратегических планов деятельности подразделения. Выполнение функций стратегического планирования обусловливает создание в структуре плановой службы кроме подразделений, занимающихся вопросами нормативного хозяйства, тактическим и оперативным планированием, подразделения, которое занималось бы стратегическим планированием. Предлагаемая структура плановой службы завода показана на рис. 3.1. [c.116]

Совершенствование системы планирования во многом связано с реструктуризацией промышленного предприятия. Важным направлением реструктуризации предприятия (особенно крупного) является создание самостоятельных подразделений (бизнес-единиц) на базе производственных подразделений, выпускающих однотипную продукцию. Создание самостоятельных подразделений предполагает, с одной стороны, делегирование части полномочий высшего менеджмента предприятия менеджменту подразделений, а с другой — возложение на них полной ответственности за результаты производственно-хозяйственной деятельности, за конкурентоспособность продукции подразделений. Для высшего менеджмента предприятия в этих условиях создаются реальные возможности заниматься стратегическим планированием и расширяющимися внешними контактами. [c.227]

На уровень самостоятельных бизнес-единиц передаются такие функции, как производство (производственное планирование), сбыт продукции, снабжение, исследования и разработки, маркетинг. Наделение полномочиями и возложение ответственности на менеджеров за конечные результаты деятельности возглавляемых ими бизнес-единиц требует разработки собственных стратегических планов в рамках общей стратегии предприятия. [c.227]

Основное условие овладения искусством маркетинг менеджмента — постижение тайн стратегического планирования. Организационная структура большинства крупных компаний включает в себя четыре уровня корпоративный, дивизиональный, уровни бизнес-единиц и товарные. Головной [c.86]

Основную ответственность за приведение в действие процесса стратегического планирования несет штаб-квартира компании. Корпоративная стратегия призвана установить границы и структуру стратегических планов подразделений и бизнес-единиц. Разработка корпоративной стратегии включает в себя осуществление четырех мероприятий определение миссии корпорации, организация стратегических бизнес-единиц (СБЕ), распределение ресурсов между СБЕ на основании таких критериев, как рыночная привлекательность и развитость бизнеса, планирование новых и сокращение устаревших на- [c.118]

По результативности использования большинство продуктов изначально попадает в одну из четырех групп низкой, средней, высокой и превосходной результативности. Результативность использования продукта определяется качеством исполнения его основной функции. Здесь важно ответить на вопрос как влияет степень результативности использования продукта потребителями на уровень прибыли компании Исследователи из Института стратегического планирования провели анализ влияния относительного качества продукции на успех предприятия и пришли к выводу, что между относительным качеством и нормой возврата инвестиций (НВИ) существует прямая взаимосвязь. Выпускающие продукцию высокого качества бизнес-единицы получают большие доходы вследствие того, что данное преимущество позволяет им устанавливать повышенные цены на товары. Кроме того, они выигрывают за счет большего числа повторных покупок, высокой приверженности потребителей и сложившегося положительного мнения о марке. Затраты на повышение качества продукции здесь относительно невелики. [c.308]

Для менеджера важно понимать альтернативы — это всегда гнездовые структуры , т.е. они имеют несколько уровней. Чтобы наглядно показать концепцию альтернатив гнездового типа, рассмотрим пример с одной бизнес-единицей. В табл. 12.1 показаны альтернативные бизнес-стратегии, которые может генерировать бизнес-единица. Как будет обсуждаться ниже, ряд менеджеров любой бизнес-единицы или компании в целом могут начать с набора альтернатив, похожего на представленный в табл. 12.1, и спросить себя, насколько возможно создать каждую из таких альтернатив и реализовать ее. Например, многие бизнес-единицы, когда ежегодно занимаются процессом стратегического планирования, пытаются идентифицировать, на каких новых географических рынках они могут успешно начать работу со своими существующими товарными сериями, а по каким сериям им целесообразно провести расширение. [c.387]

Однако для генерирования альтернатив процесс стратегического планирования сопрягается и с многими другими организационными процессами. Одна крупная компьютерная компания поступает следующим образом каждой команде руководителей, когда та подает свои долгосрочные планы в корпоративную штаб-квартиру, поручается составить свой список альтернативных бизнес-моделей . В каждой такой бизнес-модели подробно описывается, как бизнес-единица может действовать отлично от других , т.е. показывается, каким образом компания могла бы разрабатывать новые продукты или управлять интегрированной логистикой совершенно по-другому или каким образом она могла бы создать сеть отношений с новыми поставщиками, технологическими структурами и каналами распределения. Следовательно, каждая модель бизнеса становится источником создания новых стратегических альтернатив. [c.415]

Некоторые проблемы с системами PAS объясняются тем, что система стратегического планирования в этой бизнес-единице не предоставляла старшим менеджерам возможности проанализировать потенциальные стратегические инициативы до их сведения до конечного незначительного набора альтернатив. В результате отдел планирования в равной степени глубоко занимался разработкой всех альтернатив при участии многих руководителей среднего уровня, готовивших вариант для принятия окончательного решения на высшем уровне. Поскольку анализа как такового не существовало, отдел планирования и менеджеры среднего звена затратили много времени и усилий на одну альтернативу, отвергнутую уже в начале года президентом бизнес-единицы. Президент посчитал ее слишком рискованной и не соответствующей представлениям и миссии своей бизнес-единицы. Но системы управления и информации бизнес-единицы этого не отследили и не сообщили о принятых решениях в отдел стратегического планирования и менеджерам среднего уровня. Через несколько месяцев, когда команда старших менеджеров встретилась, чтобы принять окончательное решение и сделать выбор, они к своему ужасу обнаружили, что отвергнутая когда-то стратегия снова появилась на столе. Хорошо действующие системы планирования и администрирования не допустили бы столь расточительного использования управленческих ресурсов. [c.511]

Сила и широкая распространенность системных изменений во внешней среде бизнеса подтвердили теорию Портера о необходимости стратегического мышления. С середины до конца 80-х годов протекал этап 3, на котором снова произошел решительный поворот к стратегическому планированию (получил новое название стратегический менеджмент ). Его сторонники пытались исправить первоначальные недостатки упрощением процесса, ограничением объема документации и передачей основной ответственности за разработку стратегии (а самое главное за ее реализацию) управленческим командам на уровне корпорации в целом или стратегических бизнес-единиц. Это была эра корпоративных слияний и поглощений, а также рискованных финансовых сделок. В такой атмосфере стратегическое планирование не могло не свестись к обслуживанию потребностей финансового подхода. [c.576]

Поскольку стратегическое планирование в первую очередь связывается с производственными организациями, необходимо выделить различные уровни управления такими организациями (в зарубежной литературе — корпорациями) организация в целом (корпоративный уровень), уровень направлений производственно-хозяйственной деятельности (дивизиональ-ный, отделенческий уровень), уровень конкретных направлений производственно-хозяйственной деятельности (уровень отдельных видов бизнеса), уровень отдельных продуктов. Руководство корпорации ответственно за разработку стратегического плана корпорации в целом, за вложение средств в те направления деятельности, которые имеют будущее. Оно также принимает решение об открытии новых бизнесов. Каждый дивизион (отделение) разрабатывает дивизиональный план, в котором ресурсы распределяются между отдельными видами бизнеса данного отделения. Стратегический план также разрабатывается для каждой единицы бизнеса. Наконец, на продуктовом уровне в рамках каждой единицы бизнеса формируется план, направленный на достижение целей производства и сбыта отдельных продуктов на определенных рынках. [c.34]

Несмотря на относительную самостоятельность, бизнес-единица остается неотъемлемой частью материнской компании предприятия. Это означает, что связи с другими бизнес-единицами и предприятием в целом имеют первостепенное значение для данного подразделения. Без этих связей подразделение не сможет выжить или сделает это, но очень неэффективно. Поэтому, с одной стороны, бизнес-единица имеет определенную свободу действий (в области производства и производственного планирования, маркетинга и сбыта продукции, исследований и разработок (НИОКР), снабжения), а с другой — решает эти и иные вопросы в рамках общей стратегии предприятия. Эта двойственность является причиной жестких требований к руководству подразделений. Руководители этих подразделений должны принимать самостоятельные стратегические решения по развитию своих подразделений и нести за них ответственность, но принимая [c.113]

На верхнем уровне иерархии стратегического планирования находится корпоративный план. Компании различаются по степени централизации разработки детального стратегического плана. М. Гулд, Э. Кэмпбелл и М. Александр определяют три основных стиля разработки плана.3 Компании стратегического планирования имеют центральный отдел, занимающийся детальным планированием. Высшее руководство проявляет инициативу в вопросах разработки перспективных стратегий достижения долгосрочных конкурентных преимуществ, развития бизнес-единиц компании и их взаимодействия между собой. Обычно они имеют матричные структуры во главе с подчиненными центру производственными ме- [c.139]

Компании, придерживающиеся принципов стратегического контроля, занимают промежуточное положение между двумя предыдущими типами фирм. Основная ответственность за стратегическое планирование возлагается на операционные единицы, однако высшее руководство контролирует баланс направлений бизнеса в долгосрочной перспективе. Текущий контроль может быть ослаблен, если перспективы развития бизнес-единиц представляются благоприятными. Высшее руководство оценивает стратегии, принятые подразделениями, и, если они оцениваются как недостаточно убедительные, воздерживается от выделения ресурсов на их реализацию. Примерами подобных компаний являются Nestle, I I и ourtaulds. Сравнительные характеристики трех типов компаний приведены в табл. 4.2. [c.140]

Планирование изменения баланса отраслевых факторов в пользу кцщтании начинается с портфельного анализа. Большинство компаний работают на нескольких рынках, имеют различные товарные линии. Одни из них обладают большим потенциалом, другие утрачивают конкурентоспособность. Задача менеджмента заключается в определении соответствующих маркетинговых и финансовых задач для каждой из стратегических бизнес-единиц (СБЕ). Одним имеет смысл использовать стратегии агрессивного рыночного развития целью других становится уборка урожая или управление движением денежных средств. [c.501]

В главе 16 (Стратегические изменения управление разработкой стратегии при помощи систем планирования и администрирования, авторы Джон Грант и Нандини Раджагопалан) уточнено, как создание и реализация стратегии должны координироваться в пределах всей организации, используя для этого системы планирования и администрирования. Не обеспечив взаимосвязи между процессами планирования и соответствующими системами администрирования, единицы организации — бизнес-единицы, производственные группы и функциональные подразделения — будут действовать бессистемно, рывками двигаться в разных направлениях, порой конфликтуя друг с другом. Чтобы этого не происходило, системы планирования и администрирования должны координировать разработку и реализацию стратегии. В этой главе описаны организационные процессы, разработанные для достижения интегрированности и координированности при создании стратегии. [c.16]

Однако эти неудачи не остановили поисков. В 1996 г. Business Week провозгласил наступление этапа 5, дав анонс Стратегическое планирование возвращается . Иными словами, консультанты по реинжинирингу с секундомерами уходят, приходят гуру экономики со стратегическим видением новых перспектив . Пока перспективы очередной попытки сделать все как надо кажутся обнадеживающими. Например, все еще демонстрируется высокая готовность признать два факта, существенно важных для успеха стратегий. Первый факт — признание, что стратегия — очень сложный феномен, которым нельзя управлять на основе единой простой формулы. Стратегия требует от менеджеров объединения многих разнообразных (иногда конфликтующих друг с другом) целей, факторов и методологий. Другой факт — темпы и сложность перемен требуют, чтобы стратегическое планирование не рассматривалось как вещь для периодического пользования , которую можно включать и выключать, а она все равно остается эффективной. Несколько лет назад очень уважаемый консультант 1эри Хэмел по этому поводу очень образно заметил Стратегия — это не танец под дождем, исполняемый раз в год, и не проект, реализуемый раз в десятилетие . С тех пор как началась эра Интернета, стратегическое планирование, особенно в успешно действующих бизнес-единицах, резко ускорилось и по времени стало более краткосрочным. Фактически, некоторые компании в настоящее время рассматривают его как непрерывный эволюционный процесс, в котором основные ингредиенты — планирование, эксперименты, модификация и реализация. [c.577]

Источник https://www.profiz.ru/se/10_2017/razrabotka_plana/

Источник http://plancraft.ru/theory/strategic-business-unit/

Источник https://economy-ru.info/info/109624/