Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Привлечение средств

На открытие бизнеса нужны деньги. Если собственного капитала не хватает, за финансированием можно обратиться к банкам, инвесторам и просто неравнодушным людям. Рассказываем, как найти инвестиции, когда ваш бизнес только на старте.

Инвестиции

Это вложения с целью получить прибыль. Банки, выдавая кредит, тоже инвестируют в ваш бизнес и получают прибыль в виде процентов. В этом случае речь идёт о долговом финансировании, или об инвестировании без участия в собственности. Существует также инвестирование с участием в собственности: инвестор вкладывает свои деньги и получает либо пакет акций предприятия, либо долю в уставном капитале.

В некоторых случаях компании ищут не просто инвестора, а человека, который может вложить не только деньги, но и экспертные знания. В инвестиционном бизнесе таких людей называют бизнес-ангелами: они помогают бизнесу своим опытом и капиталом, а в обмен получают долю в компании. Такая концепция больше интересна технологическим стартапам, но вы можете взять на вооружение идею о том, что к более опытным предпринимателям стоит обращаться не только за деньгами, но и советами. Используйте любой шанс усовершенствовать бизнес-процессы.

Помимо инвестора финансирование может предоставить инвестиционный фонд. Он формируется при помощи вкладов участников: частных лиц, банков, коммерческих компаний. Не все фонды выделяют деньги. Часть из них предоставляет гарантии по кредитам, что позволяет снизить кредитную ставку. Узнайте, какие фонды поддерживают малый бизнес в вашей отрасли. Как и бизнес-ангелы, фонды готовы помогать бизнесу на стадии идеи, если она хороша.

Как подать заявку на получение инвестиций

Чтобы привлечь средства, продемонстрируйте свои сильные стороны продукта и докажите, что фирма способна приносить прибыль. Помогут отзывы первых клиентов, успешные кейсы и продуманная презентация. Для инвестора обычно готовят краткое резюме проекта, а для фондов ― расширенный пакет документов.

Вот что он включает:

- описание проекта,

- презентация,

- копии уставных документов (если зарегистрировано юрлицо),

- смета расходов,

- оценка стоимости проекта,

- целевые показатели эффективности,

- финансовая модель,

- инвестиционное соглашение (term-sheet) об основных условиях сделки.

В описании укажите владельцев бизнеса и их вклад любого характера: оригинальные идеи, знание секретной технологии и др. Рассказывая о расположении пекарни или кондитерской, дайте характеристику району, где она находится: кто живёт здесь, насколько далеко от центра города, какая здесь инфраструктура и как она будет развиваться в будущем. Сообщите, насколько помещения оснащены всем необходимым, и спланируйте, что улучшить в будущем.

Для оценки стоимости проекта проведите исследование и соберите как можно больше информации о вашей нише: какое место вы рассчитываете занять на рынке. С этим поможет Общероссийский классификатор деятельности, сайты органов государственной статистики (ФНС, Росстат), тематические СМИ и интернет-порталы.

Чтобы определить целевые показатели эффективности, найдите пекарню или кондитерскую, похожую на вашу, в своём городе или регионе. Опросите потенциальных клиентов, а потом зафиксируйте результаты в бизнес-плане. В качестве итога — выделите целевой сегмент аудитории и постарайтесь спрогнозировать выход на другие аудитории.

В описании финансовой модели укажите:

- источники финансирования,

- объём продаж,

- расписание платежей,

- прямые и косвенные затраты,

- анализ денежных потоков,

- чистую прибыль и точку ROI — порог рентабельности,

- прогноз роста.

Включите в этот раздел все расходы: постоянные — например, на аренду помещения, и переменные — на оборудование и т. п. Спрогнозируйте выручку, чистую прибыль и валовую маржу — процентную разницу между выручкой и общей стоимостью продаж. Приведите в виде графика данные помесячного анализа денежных потоков: сколько придётся заплатить поставщикам и за аренду, сколько уйдёт на зарплату.

Прогнозируя рост, составьте позитивные и негативные сценарии. Перечислите типичные факторы риска, а также сильные и слабые стороны самой компании, и выработайте стратегии на случаи нежелательного развития событий.

Если вы договорились о сделке с инвестором, её условия будут прописаны в term sheet — соглашении о намерениях.

Коллективное финансирование

Предприниматели обращаются к коллективному, или народному, финансированию для решения разных задач. В частности можно собрать средства на открытие бизнеса. Правила привлечения денег указаны в законе «О привлечении инвестиций с использованием инвестиционных платформ. ».

Есть несколько способов народного финансирования, все они с приставкой «крауд»: crowd в переводе с английского — «толпа». Кроме того, все варианты связаны с посредниками — краудплатформами. Среди них: Planeta, Kikstarter, Penenza, OZON.Invest.

Основные принципы привлечения народных средств:

- Персональное обращение с просьбой о финансировании к донорам, спонсорам, благотворителям. Для краудфандинга особенно важно транслировать ценности бизнеса, чтобы люди могли оценить, насколько им близки ваши идеи.

- Активность: нужно самим выходить на потенциальных спонсоров и доноров. Например, вы можете написать инвестору в соцсетях, сразу приложив презентацию проекта.

- Диверсификация: чем разнообразнее источники финансирования, тем стабильнее будет финансирование организации.

- Положительный имидж организации: инвесторы и доноры смотрят в том числе на репутацию компании.

- Эффективность — соотношение расходов на краудкампании с полученным результатом. Затраты не должны превышать объём и качество полученных ресурсов.

Краудфандинг

Финансирование бизнеса, творческих проектов — например, выпуск музыкального альбома или благотворительных инициатив. Частные лица жертвуют свои средства, а в обмен получают вознаграждение. Оно может быть двух видов:

- материальное: DVD, книги, купон на скидку, мерч;

- нематериальное: видеообращение, «вечный билет» — право бесплатного посещения, благодарность на официальном сайте и др.

В некоторых случаях возможно безвозмездное финансирование. Тех, кто жертвует свои средства, называют донорами.

Собирать деньги может организация или просто человек, в любом случае краудплатформа попросит предоставить документы. Для юрлица это заверенные руководителем или уполномоченным лицом копии свидетельств ОГРН и ИНН. Для индивидуального предпринимателя — заверенные им копии свидетельств ОГРНИП и ИНН.

У разных сервисов разные условия размещения проектов. Например, по правилам платформы Planeta вы не можете запускать один и тот же проект одновременно на нескольких краудплощадках. Правила сбора средств тоже различаются, кто-то работает по принципу «всё или ничего»: если к запланированной дате вы не соберёте нужную сумму, все деньги вернутся инвесторам. А кто-то разрешает забрать любую собранную сумму. Также есть площадки, где нужно собрать минимум 50% для вывода средств.

Но все сервисы объединяет одно ― везде нужно максимально интересно презентовать свою идею. Наибольший отклик среди бизнес-проектов получают те, которые связаны с социально значимыми инициативами.

Краудлендинг

Это кредитование компаний (юрлиц и ИП) физическими лицами, которые получают прибыль за счёт процентов. Займы оформляются без участия банков и других финансовых институтов ― через краудплатформу. Это онлайн-сервис, где предприниматели подают заявку на получение кредита, а инвесторы выбирают проекты для финансирования.

Платформа при этом занимается скорингом, проверяет документы заёмщиков и инвесторов, сопровождает сделку юридически, распределяет финансы и возвращает кредиторскую задолженность. Сервис берёт за свои услуги фиксированную комиссию или процент от каждого займа. Сумма займа, его срок и другие нюансы регламентируют закон и правила конкретной платформы. Так, Ozon.Invest предоставляет займы от 100 000 до 5 миллионов рублей, Поток ― от 100 000 до 20 миллионов рублей.

Краудинвестинг

Краудинвестинг, или акционерный краудфандинг, ― это финансирование компаний (юрлиц и ИП) физическими лицами в обмен на процент от прибыли или долю в бизнесе. Иногда платформы объединяют краудлендинг и краудинвестинг. Например, сервис StartTrack предлагает инвесторам несколько видов частного финансирования — займы, продажу доли в ООО, выпуск акций и облигаций.

Такой путь финансирования подходит не для любой организации — тут важны и время её существования (обычно минимум год), и оборот, и инвестиционная привлекательность. Поэтому рекомендовать этот вариант привлечения инвестиций начинающим предпринимателям сложно.

Таблица 1. Сравнение способов коллективного финансирования

Подготовить описание своего проекта или его идеи.

Указать необходимую для сбора сумму и вознаграждение.

Разместить на краудфандинговой площадке.

Дождаться перевода средств в случае успешного закрытия сбора.

Зарегистрироваться на краудлендинговой площадке.

Заполнить заявку и предоставить документы о компании.

Подписать кредитный договор онлайн.

Получить деньги на расчётный счёт в любом банке.

Зарегистрироваться на краудинвестинговой площадке.

Заполнить заявку и предоставить документы о компании.

Согласовать инвестиционный меморандум.

Встретиться с инвесторами лично или онлайн.

Получить деньги на расчётный счёт в любом банке.

Скорость: минимальный срок получения инвестиций ― час.

Простота: иногда достаточно банковской выписки.

Можно получить финансирование, даже если вам отказал банк.

Государственная и региональная поддержка

Поищите на региональных сайтах Минэкономики и Минэкономразвития информацию о финансовой, имущественной поддержке, грантах и гарантиях кредитования для предприятий из разных отраслей.

Варианты господдержки бизнеса:

- Субсидии от центра занятости. Центр оказывает единовременную финансовую помощь в открытии собственного дела. Но чтобы на неё рассчитывать, нужно быть официальным безработным. Обычно деньги выделяются на подготовку документов: оплату госпошлины, совершение нотариальных действий при госрегистрации и др.

- Гранты. Они предоставляются как начинающим, так и опытным предпринимателям в форме софинансирования или на безвозвратной и безвозмездной основах.

- Программы поддержки бизнеса федерального и регионального уровня. Одни предусматривают скидки на аренду помещений, другие ― на программы обучения персонала. Подробности поможет узнать бизнес-навигатор МСП и сайт Минэкономразвития .

- Субсидии на возмещение процентов по кредиту. Условия получения субсидии нужно уточнять в регионах. Так выглядят требования к субъектам МСП в Москве.

Кредиты

Если потребительский кредит берут физические лица в личных целях, например чтобы купить что-то дорогостоящее, то бизнес-кредит выдают предприятиям. Наличие ИП или юрлица в этом случае ― одно из ключевых условий. Обычно банки требуют, чтобы с момента регистрации ИП или юрлица прошло минимум 3–6 месяцев (для сезонных бизнесов — 12 месяцев). Это стоит учитывать, планируя своё дело ― в один день открыть бизнес и получить кредит не получится.

Какими бывают бизнес-кредиты:

- Разовый кредит: вся сумма зачисляется на счёт заёмщика. Кроме неё он возвращает банку фиксированный процент.

- Кредитная линия: средства можно одалживать у банка несколько раз на протяжении установленного срока и в пределах определённой суммы — кредитного лимита.

- Овердрафт: кредит на операционные расходы. Услуга позволяет банку списывать со счёта предпринимателя или организации больше денег, чем там есть.

- Лизинг, или финансовая аренда. Предприниматель берёт в пользование на долгий срок технику, транспорт или оборудование, регулярно платит за то, чем пользуется, а потом выкупает по остаточной стоимости.

- Кредитные бизнес-карты. Используются для оплаты покупок и услуг. Погасить кредит можно переводом с расчётного счёта, наличными в банкомате или кассе банка.

- Факторинг.

Вы можете взять как целевой кредит, так и нецелевой. В первом случае заёмные деньги нужно расходовать на конкретную задачу, например, покупку оборудования. Во втором случае вы вправе тратить заёмные деньги по своему усмотрению и не предоставлять документы. Но ставки по таким кредитам обычно выше, а суммы меньше.

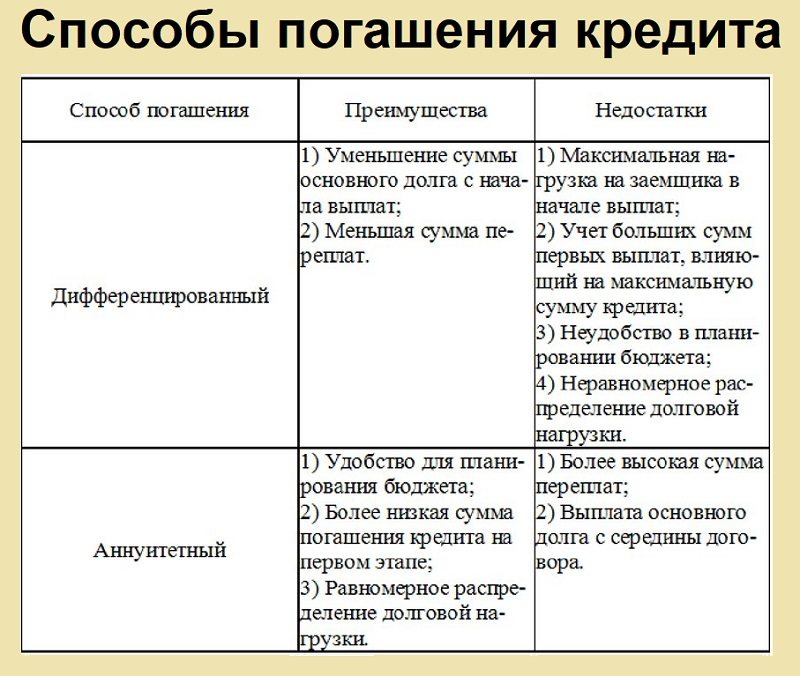

Условия досрочного погашения кредита прописывают в договоре с банком. Раньше срока можно погасить весь заём целиком или постепенно вносить суммы, превышающие ежемесячный платёж, чтобы снизить переплату по кредиту.

Если вы открываете заведение на кредитные деньги, желательно иметь какую-то подушку безопасности, хотя бы на два-три месяца аренды, а также просчитать закупку продуктов. Можно договориться с компаниями и взять отсрочку, к примеру, на две недели, но для этого вы должен быть уже зарегистрирован бизнес. Сделайте закупку на минимальную сумму, проработайте блюда перед открытием, и уже потом можно стартовать.

Мы набрали потребительских кредитов и открывались довольно тяжело, денег не хватало. Мы занимали деньги у близких, договорились с поставщиками об отсрочке ― у меня были знакомые в этой сфере.

Этапы оформления кредита

Открытие счёта

Если у вас есть расчётный счёт, стоит ознакомиться с кредитной линейкой банка, где он открыт. Как правило, к своим клиентам банки относятся лояльнее и могут предложить выгодные условия кредитования, например сниженные ставки.

Сбор документов

Список документов зависит от конкретного банка, но вот что точно потребуется:

- заполненная анкета с данными о компании, включая её организационно-правовую форму, годовую выручку и дату регистрации;

- учредительные и регистрационные документы юридического лица или ИП: паспорт, устав и решение о назначении на должность, свидетельство о государственной регистрации ИП или юрлица, выписка из ЕГРИП или ЕГРЮЛ;

- финансовая отчётность: бухгалтерский баланс, декларации по НДС и налогу на прибыль. Если речь о новом бизнесе и отчётности пока нет, потребуется бизнес-план.

Банк может запросить хозяйственные документы, если кредит выдают под конкретную категорию расходов. Например, для факторинга продавцу нужно предоставить договоры, акты и накладные, чтобы подтвердить отгрузку.

Ознакомление с условиями

Процентные ставки банки определяют с учётом рисков и собственной маржи. Когда договор уже действует, кредитор не имеет права в одностороннем порядке менять ставки, но есть исключения. Например, если такое условие указано в действующем соглашении.

Подписание документов

Как правило, подать заявку на кредит и загрузить все необходимые документы можно онлайн.

Получение денежных средств

Если заявка одобрена, банк переводит деньги на расчётный счёт. Если нет, причины отказа обычно не раскрываются. Банк может отказать, если у предприятия нет кредитной истории либо она плохая, а также если посчитает бизнес-идею недостаточно перспективной. Чем моложе компания, тем выше риски для банка.

Если банк отказал в выдаче кредита для вашего личного проекта, попробуйте оформить заём на франшизу. Это разрешение вести бизнес от лица существующего бренда и использовать его наработки: имя и дизайн, технологии, корпоративные стандарты. Франшизы есть, например, у кафе-пекарен Cinnabon и «Хлеб Насущный» . В случае с франшизой банк смотрит даже не на учредителей, а на популярность и востребованность среди покупателей отдельно взятой торговой марки.

Откуда бизнесу взять деньги

У предпринимателя есть несколько способов привлечь деньги на развитие бизнеса. Среди них — заключить сделку с инвестором, объявить сбор через краундфандинг, получить субсидии или кредит. Рассказываем о каждом способе.

Очевидный вопрос — зачем бизнесу деньги

Деньги — это главный актив бизнеса. Все просто: если их нет, бизнес не работает.

Кажется, вот компания заработала, владелец получил деньги на счет — и все, больше никаких трат. Так не выйдет: если бизнес хочет развиваться, придется закупать, нанимать сотрудников, платить им зарплату.

По большей части схема такая: вложил рубль — получил с него два.

Магазин купил ящик фруктов за 500 ₽, продал за 650 ₽. Разница между тем, что вложил, и тем, что получил от клиентов, — заработок бизнеса. В этом примере — 150 ₽. В следующий раз магазин хочет купить уже два ящика, чтобы продать и заработать 300 ₽. Для того, чтобы закупить больше фруктов нужны деньги.

В реальности бизнес всегда хочет тратить больше, чем зарабатывает — это нужно, чтобы масштабироваться и расти. Поэтому без привлечения инвестиций довольно сложно обойтись.

Три группы источников финансирования

Можно попробовать развиваться на собственные деньги. Это когда ты инвестируешь свою чистую прибыль в бизнес. Например, закрыл сделку на 500 000 ₽, понес расходы на 350 000 ₽, а 150 000 ₽ оставил в бизнесе. Но так получается не всегда. Расходов может оказаться больше, а 150 000 ₽ не хватит на то, чтобы обогнать конкурента. Поэтому компании ищут источники дополнительных денег.

Обычно, когда компания привлекает заемные средства, это называется «финансовый рычаг». При правильном подходе он показывает, каким будет эффект от заемных средств.

Источники финансирования можно поделить на группы:

- Условно-бесплатные деньги. Это когда берешь взаймы, но не платишь за использование денег. Взял 100 тысяч рублей — отдал 100 тысяч. А есть варианты, когда и отдавать не нужно.

- Инвестиции. За них предприниматель платит — например, передает долю в компании. Еще один человек становится совладельцем и получает право на прибыль.

- Кредит. За него предприниматель тоже платит — основной долг и вознаграждение банку. Это может быть фиксированная сумма или процент.

Это условное деление. Скажем, друг может дать взаймы просто так, а может под процент, но меньший, чем в банке. Но в большинстве случаев такое деление совпадает с реальностью.

Условно-бесплатные деньги

Первая группа источников финансирования — условно-бесплатная помощь. Вот как можно взять деньги:

- Уговорить родителей или друзей вложиться в ваш бизнес.

- Получить деньги или помощь от государства. Это гранты, субсидии, оплата услуг.

- Попросить незнакомых людей скинуться. Это называется «краудфандинг»: люди сбрасываются на проект, который считают интересным. Просто так. По механике напоминает благотворительность, только люди помогают не хоспису, а бизнесу.

Друзья и семья. Обычно у друзей и семьи занимают посильные суммы. Например, родители продали квартиру дедушки и готовы одолжить сыну треть ее стоимости. Так в качестве поддержки предприниматель получает 300 тысяч рублей.

Сколько удастся занять — зависит от семьи и отношений. Одна семья спокойно расстается с миллионом, у другой и лишних ста тысяч нет.

Например, занял 300 тысяч рублей на запуск магазина. Через год понадобилось еще 200 тысяч рублей, а у семьи свободных денег уже нет.

Гранты и субсидии от государства. Во многих регионах России действуют программы развития предпринимательства. Благодаря им бизнес просто так получает деньги или услуги. Сколько можно получить и на каких условиях — зависит от региона и бизнеса

Деньги можно потратить только на согласованную цель, а не на что хочешь. Например, фитнес-центр получил субсидию на закупку тренажеров, а сам оплатил аренду из этих денег. Аренда — нецелевое использование, субсидию придется вернуть.

Суммы зависят от типа программы и от региона. Например, в Москве выделяют 700 тысяч рублей на продвижение товаров на маркетплейсах и до миллиона рублей на бизнес по франшизе. Но в другом городе такой программы может и не быть. О поддержке малого бизнеса.

Чтобы получить государственную поддержку, нужно готовить большой комплект документов. Тратятся бюджетные деньги, поэтому государство хочет быть уверенным, что они пойдут на бизнес, а не на новый Майбах. Все это влияет на время получения денег: процесс может занять и месяц, и два.

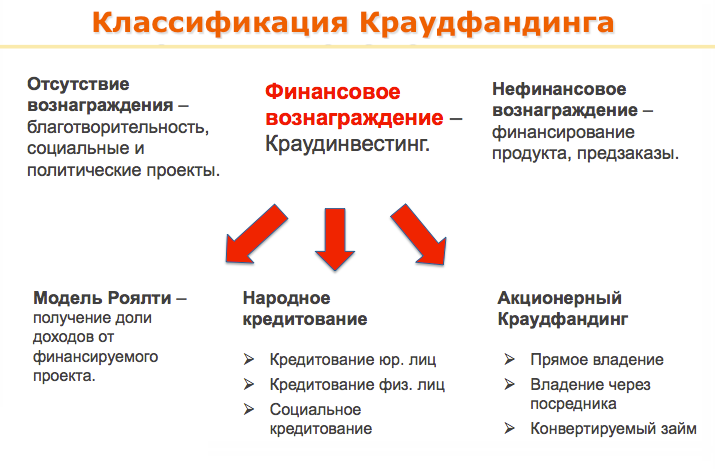

Краудфандинг. Краудфандинг — общий термин для совместного финансирования проектов. Есть два основных варианта:

- Деньги нужно возвращать. В этом случае деньги привлекаются через кредитование. Например, компания получает деньги от физлиц под определенный процент. Об этом мы поговорим в разделе о кредитах.

- Деньги возвращать не нужно. Деньги привлекаются в обмен на сам продукт или нематериальное вознаграждение. Это называется ревордс-краудфандинг, от английского слова rewards — награды. Но чаще всего в СМИ и соцсетях пишут просто «краудфандинг». О нем мы говорим в этом разделе.

Краудфандинг помогает привлечь деньги на новый продукт. Это может быть материальное — техника, печатная книга — или нематериальное: фильм, музыкальный альбом, игра.

Известные зарубежные платформы для краудфандинга — Индигоугоу и Кикстартер, российские — Планета и Бумстартер.

Отечественный фильм «28 панфиловцев» собрал 3 млн рублей через российскую площадку «Бумстартер». Описание проекта на платформе.

Производитель умных часов Pebble собрал более 20 млн долларов на «Кикстартере». Первый миллион компания получила за 50 минут.

Деньги вкладывают обычные люди, каждый — сколько считает нужным. За свою помощь они получают бонусы: скажем, доступ к вебинару, скидку, благодарственное письмо, право первыми купить товар. Это все равно что быть первым в очереди за новым Айфоном.

Чтобы заинтересовать проектом, авторы максимально красочно рассказывают о нем. Для этого используют специальные платформы.

Например, умные часы, которые делают всё, разве что дом не строят. А вот деньги на вторую шаурмячную не получить.

Инвестиции

Предприниматель может получить инвестиции: деньги, недвижимость, оборудование или любые другие ценные ресурсы для бизнеса.

Возможные источники инвестиций:

- Коммерческие фонды. Например, фонды, которые вкладывают в : Run Capital и Фонд развития интернет-инициатив (ФРИИ).

- Фонды с господдержкой. Например, Фонд развития промышленности при Минпромторге, он финансирует только промышленность.

- Частные инвесторы.

В инвестициях полезно разделять понятия, которые кажутся близкими по смыслу. Давайте сначала разберемся с партнером и инвестором:

- Партнер — тот, кто участвует в бизнесе, как будто в компании два генеральных директора и они вместе развивают бизнес.

- Инвесторы вкладывают деньги и могут давать советы, но они не участвуют в ежедневной работе компании. Их можно сравнить с внешним консультантом.

Если забыть о разнице, есть риск навредить себе, например лишиться сделки совсем или подписать контракт, но на невыгодных для себя условиях.

Предприниматель открыл кафе, через год понял, что ему не хватает денег и опыта

Если привлекает партнера. Тогда он предлагает брату — шеф-повару в крупном ресторане — вложить деньги и стать вторым управленцем: приходить в кафе каждый день, помогать с меню, нанимать официантов, закупать продукты. Брат становится партнером.

Если привлекает инвестора. Предприниматель знакомится с опытным ресторатором, у которого своя сеть. Ему нравится бизнес, он готов вложить деньги и консультировать предпринимателя.

Ресторатор будет приезжать раз в месяц, смотреть цифры бизнеса, общаться с ключевыми сотрудниками и говорить, что бы он улучшил на месте предпринимателя. Но настаивать не будет. Его цель — вложить и получить деньги с прибылью.

Теперь разберемся с профессионалами и условно любителями. Профессионалы системно зарабатывают на инвестициях, чаще всего вкладывают сразу во много компаний. Один из них — Фонд развития интернет-инициатив (ФРИИ), он вложил в более чем 400 компаний.

Случайные инвесторы — это когда инвестиции не стали основным заработком. Допустим, предприниматель предложил другу вложить деньги в бизнес. Тот поверил в идею и дал миллион рублей из накоплений. При этом друг работает в штате банка и зарабатывает на своей профессии, а не инвестициях.

Инвестиции подходят не всем бизнесам, могут быть юридические и бизнес-ограничения. Это большая тема, поэтому в этой статье мы разберем только основные моменты

Юридически долю можно получить только в ООО, ИП на доли не делится. Поэтому инвесторы вкладывают в компании, а индивидуальные предприниматели могут получить только заемные деньги.

За инвестиции надо платить. Предприниматель и инвестор договариваются, что тот передает ресурсы на определенных условиях. Чаще всего это деньги в обмен на долю в бизнесе, так что инвестор становится соучредителем. Например, инвестор вкладывает миллион рублей и получает долю в компании — 20%.

Инвестору выгодно вкладываться в бизнес, потому что он получает право:

- Принимать решения и влиять на управление компанией. Например, закрыть одну из торговых точек, потому что она убыточная. Или требовать отчетов раз в неделю.

- Получать дивиденды. Это часть прибыли, которую получают все, у кого есть доля в компании. Обычно дивиденды выплачивают пропорционально доле.

Приведем простой пример.

У компании два учредителя: у одного доля в 60%, у другого — 40%. Всего выплачивается дивидендов на 100 тысяч рублей.

Доля учредителей в дивидендах равна их доле в компании. Это значит, что учредитель с долей в 60% получает 60 тысяч, а второй — 40 тысяч.

Размер выплаты инвестору зависит от прибыли: чем она выше, тем больше надо платить.

Партнер вложил миллион в обмен на долю в компании 20%. Если у компании есть прибыль и она распределяет дивиденды, партнер получает часть этой прибыли.

Когда говорят об инвестициях, часто произносят термин «стартап». Есть инвесторы, которые вкладываются только в стартапы.

Стартап — компания, которая только-только начала работу. Но это не любой бизнес. Чтобы называться стартапом, бизнес должен быть инновационным, поэтому обычно стартапы — это . Например, производители или разработчики:

- умных весов;

- фитнес-трекера;

- приложения для ведения дел;

- онлайн-сервиса по подбору одежды от стилистов.

Шаурмячная, продуктовый магазин, оптовая база не считаются стартапами. Такие компании называются классическим, или традиционным, бизнесом. У большинства наших клиентов именно такой бизнес. Поэтому они не смогут получить деньги от инвесторов, которые поддерживают стартапы.

Нет универсальных условий инвестирования, они зависят от инвестора и бизнеса. Предприниматель может договориться с частным инвестором, что тот не будет получать дивиденды в ближайшие два года, потому что деньги пойдут на развитие компании. А фонд может включить в договор требование, что, если прибыль падает до определенного уровня, он выходит из компании и забирает свои деньги.

Условия фиксируются в документах, а что это за документы — тоже зависит от бизнеса и инвестора. Например, если салон красоты привлекает партнера, они подписывают партнерское соглашение и корпоративный договор. Суть одна: чем больше документов подготовить и чем точнее их составить, тем меньше риск получить проблемы.

Выплата инвестору зависит от размера прибыли. Чем прибыль выше, тем больше надо отдавать.

С частным инвестором есть риск постоянно тратить время и силы на споры.

Предприниматель уверен, что не надо закрывать точку, даже если она убыточная, а партнер считает иначе. И начинаются споры, хотя время можно было бы вложить во еще.

Кредитование

Еще один источник финансирования — кредит. Его выдают не только банки, но и государство, платформы для P2B-кредитования и микрофинансовые организации. Для удобства будем называть их кредиторами.

Процесс получения денег в целом одинаковый независимо от кредиторов:

- Компания подает заявку со сведениями о бизнесе, подтверждает их документами.

- Кредитор проверяет данные и называет условия.

- Если компании они подходят, кредитор и компания подписывают договор.

- Компания получает деньги.

- Через определенное время она их возвращает.

Государственные кредиты. Есть федеральные и региональные программы кредитования малого и среднего бизнеса. Их основной плюс — кредит можно взять под небольшой процент. Минус — получить деньги довольно сложно, потому что нужно собрать сотню документов.

Для бизнеса работает корпорация по развитию малого и среднего предпринимательства. Ей принадлежит МСП Банк и региональные фонды содействия кредитованию малого бизнеса.

Задача МСП Банка — выдать кредит под низкий процент. МСП Банк работает с другими банками, своими партнерами и предоставляет деньги предпринимателям, в том числе через коммерческие банки. Поэтому клиенты коммерческих банков также получают кредиты и под меньший процент, чем если бы их выдавали сами коммерческие банки. Сайт банка

Например, производитель детской одежды из Перми получил 3 млн рублей под 9,6% годовых. Коротко о бизнесе

Фонды содействия кредитованию малого и среднего бизнеса создаются при поддержке правительства и есть почти в каждом регионе. Их цель — помогать бизнесу с кредитами и лизингом.

В рамках поддержки бизнеса в период пандемии появляются разные программы кредитования, их условия и срок действия — отдельная тема, и в этой статье мы не будем их касаться.

Краудлендинг, или P2B-платформы. Есть такой инструмент привлечения денег — краудфандинг. В нем два сегмента: деньги можно получить просто так, в качестве благотворительности, а можно через инструмент кредитования. О благотворительности мы уже рассказали, теперь очередь за кредитованием.

Для кредитования работают специальные платформы, у них похожие названия и механика работы. Разница в том, кто становится заемщиком, а кто дает деньги. Есть такие варианты:

- P2B → кредитование компаний;

- B2B → компании кредитуют другие компании;

- P2P → кредитование физлиц. Мы рассказываем только о бизнесе, поэтому не касаемся этой темы.

Наиболее популярная модель для бизнеса — P2B-платформы. С их помощью физические лица дают в долг бизнесу, а тот возвращает с процентами.

Предприниматели собирают деньги на закупку оборудования или товара, ремонт помещения, открытие новой торговой точки и другие нужды бизнеса. Чтобы привлечь кредиторов, они публикуют на платформе информацию о себе и объявляют цель сбора денег.

Платформы предварительно проверяют компании и выставляют на обозрение, потом физлица выбирают компании, которые считают надежными, и дают им деньги. Одна компания может получить деньги от десятков кредиторов.

Каждая платформа устанавливает свои правила. Есть платформа, где минимальная сумма, которую может дать кредитор, — 10 тысяч рублей, а есть и платформа с порогом 100 тысяч. Одна может требовать срока работы бизнеса не менее трех месяцев, другая — не меньше года.

Микрофинансовые организации — компании, которые выдают деньги под процент. Это их единственная услуга. Сокращенно такие организации называют МФО.

В целом процесс напоминает выдачу кредита в банке: компания подает заявку, доказывает свою финансовую надежность и получает деньги, если все в порядке. Список документов для подачи заявки такой же, как в банке, не короче.

Банк. У банков есть разные программы кредитования. Они могут отличаться механикой выдачи денег, например одной суммой или траншами, необходимостью обеспечения. Допустим, под залог недвижимости или под победу в гостендере.

За использование есть плата — процент или фиксированная сумма. Условия зависят от кредиторов: может быть и 7, и 130% годовых.

Предсказуемая нагрузка на бизнес. Предприниматель точно знает, какую сумму и когда ему нужно возвращать, поэтому можно просчитать, сколько следует зарабатывать, чтобы хватало на возврат долга.

Сравнение источников финансирования

Способы финансирования отличаются условиями. Чтобы было проще ориентироваться, мы собрали таблицу. В ней основные критерии для сравнения.

| Критерий | Условно-бесплатные | Инвестиции | Кредитование |

|---|---|---|---|

| Есть ли ограничения для получения денег | У семьи и друзей — нет. |

У государства — есть. Выдают деньги под определенный бизнес и на определенной стадии развития.

Через краудфандинг — низкая. Есть риск не заинтересовать проектом.

Нужно найти инвестора, который заинтересуется бизнесом, договориться об условиях.

Источник https://www.insales.ru/blogs/university/otkuda-biznesu-razdobyt-dengi

Источник https://www.sberbank.ru/ru/s_m_business/pro_business/gde-vzyat-dengi-na-razvitie-biznesa/

Источник https://secrets.tinkoff.ru/biznes-s-nulya/dengi-na-biznes/