Чем ипотека отличается от кредита

Экспертам сайта Выберу.ру часто задают вопрос, чем ипотека отличается от кредита. Основное отличие между этими видами займов заключается в оформлении залога и обеспечении прав собственности на недвижимость.

Квартира или дом, приобретенные в ипотеку, остаются в залоге у банка. При жилищном кредите существует возможность заложить и другую недвижимость. Это позволяет получить более выгодные условия – сниженные проценты или меньшие ежемесячные платежи.

Ипотека отличается от кредита

Отличие ипотеки от жилищного кредита еще и в том, что последний может быть полностью без залога. Но в этом случае банки устанавливают повышенные процентные ставки и снижают максимально возможную сумму займа.

Ипотека часто имеет большие сроки выплат. Они могут достигать 30 лет. В результате размер ежемесячных платежей становится меньше. Многие выбирают такой тип кредитования, чтобы снизить нагрузку, приходящуюся на семейный бюджет.

На этом отличия кредита от ипотеки на жилье не заканчиваются. Если вы берете жилищный займ, то вам потребуется внести большой первоначальный взнос.

Такой формат кредитования подходит для клиентов, имеющих возможность сразу оплатить до 70% от стоимости недвижимости. Это позволяет обойти ограничения по малым суммам займа и без лишней нагрузки на семейный бюджет погасить задолженность в установленные короткие сроки.

В чем разница между ипотекой и кредитом на жилье: что выгоднее

В 2018 году популярность жилищного кредитования в стране достигла исторического максимума. Чтобы решить квартирный вопрос, россияне заняли у банков более 3 трлн рублей. Тенденция продолжается и в 2019. При этом банковские работники отмечают: во время первого обращения многие заемщики не имели четкого представления, в чем разница между ипотекой и жилищным кредитом.

Между тем именно знание ключевых отличий помогает понять, как выгоднее решить проблему с покупкой квартиры или дома и не перегрузить семейный бюджет долговыми обязательствами.

Ипотека или ипотечный кредит?

В обиходе понятия ипотеки и ипотечного кредита считаются тождественными, хотя с юридической точки зрения, разница существует. Чтобы разобраться в нюансах, приведем простой пример.

Человек хочет купить собственное жилье, обращается в банк и получает определенную сумму. Возвращает ее со временем с процентами, а приобретенная недвижимость становится залогом. Это ипотечный кредит. Именно сам залог в законодательстве называется термином «ипотека».

Ипотечный кредит выдается кредитополучателю только на недвижимое имущество. Разрешено покупать новую квартиру, жилье на вторичном рынке, комнату, дачу, дом или участок земли, участвовать в долевом строительстве.

Гарантией возврата средств для банка становится недвижимость, в которую вложены кредитные средства. Не отдаете деньги вовремя и по графику — расплачиваетесь с банком залоговой собственностью, то есть просто теряете жилье. Даже если другого у вас нет.

Кредит – масштабное экономическое понятие

Термин «кредит» означает заем денежных средств на определенный период. Ипотечное кредитование – лишь один из видов банковского продукта. По сути, кредит выступает товаром, который продает банк или другая организация. Оплачивается он за счет процентов. Их отдает кредитополучатель за использование одолженных финансов.

Кредит бывает залоговый и беззалоговый. К первому варианту относится ипотека. Выдаются деньги под поручительство и без поручителей. По своему назначению кредиты разделяются на целевые и нецелевые. К целевым относятся жилищные, ипотечные, образовательные, автокредиты.

В кредитной сделке всегда есть кредитор и кредитополучатель. Они заключают договор в соответствии с законодательством. В документе прописываются все условия: сроки погашения, размер процентной ставки, меры ответственности за нарушение договоренностей.

Виды кредитов на квартиру или дом

Когда клиент обращается в финансовое учреждение с целью одолжить деньги на квартиру, дом или коттедж, зачастую ему предлагают на выбор ипотечный или жилищный кредит. При этом путаница понятий часто возникает из-за схожести процесса получения средств на покупку.

Обязательные этапы в обоих случаях:

- заемщик собирает пакет документов;

- банк рассматривает заявку и принимает решение;

- подписывается договор, где указан график выплат основного долга и процентов;

- происходит покупка недвижимости и начинается погашение кредита.

Многие банки постепенно отказываются от понятия «жилищный кредит». Для покупки жилья клиенту предлагают ипотеку или потребительский (целевой) кредит, кредит на любые нужды.

Обратите внимание! Ипотечным кредитованием занимаются только банки. Чаще всего крупные и с безупречной деловой репутацией. Иные финансовые организации выдают займы. Поэтому на вопрос, ипотека – это займ или кредит, ответ однозначный: только ипотечный кредит. Ипотечный заем – термин, допустимый в бытовом употреблении, но неверный юридически.

Чем отличается ипотека от кредита на покупку жилья

Условия выделения средств клиентам в каждом банке имеют свои особенности и нюансы. Однако есть ключевые моменты, в чем отличается ипотечный кредит от потребительского либо жилищного кредита:

* Для «зарплатных» клиентов Россельхозбанка

Получить ипотечный кредит без залога невозможно. Федеральным законом «Об ипотеке (залоге недвижимости)» установлено, что гарантией для кредитодателя служит приобретаемое клиентом имущество. Оно становится собственностью банка при нарушении договора. В случае с жилищном кредитом залог не обязателен.

Санкции банка, в случае, если клиент не платит вовремя или прекратил погашение долга, включают штрафы, пеню, продажу кредита коллекторским агентствам, обращение в суд. У неплательщика описывают имущество, вычитают из зарплаты долг банку. В крайнем случае ему грозит даже уголовная ответственность. Однако забрать у него купленную квартиру довольно сложно.

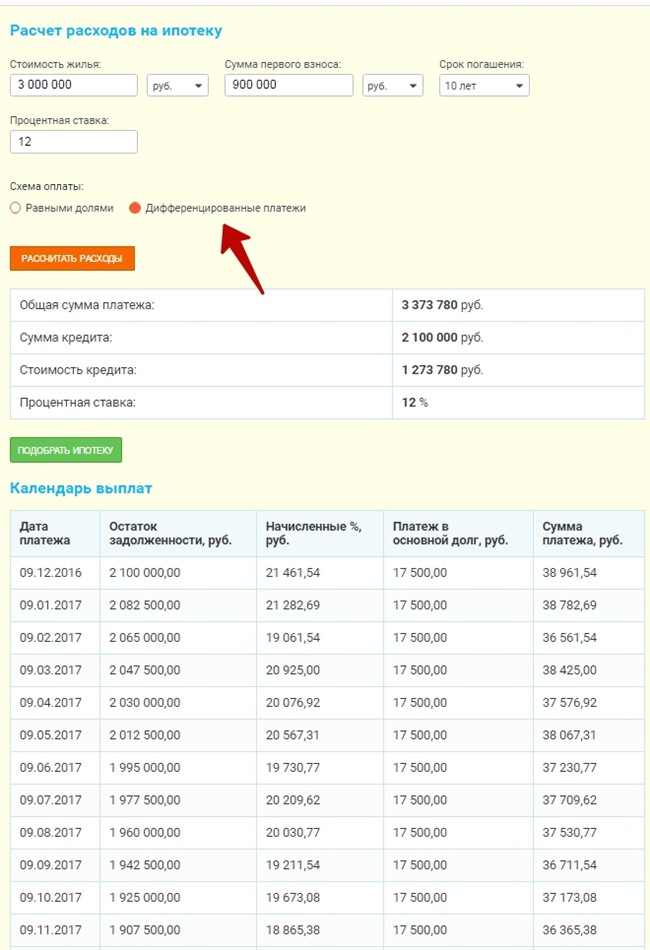

Первоначальный взнос

Изначально ипотечное кредитование предполагало обязательный взнос 10-15% от стоимости квартиры или дома. При оформлении жилищного кредита наличие собственных средств не считается непременным условием сделки.

Сегодня уже есть возможность получить ипотеку без первого взноса. Правда, на рынке банковских услуг подобных предложений немного. Первоначальный платеж при этом компенсируется более высокой процентной ставкой (от 16% и выше) и дополнительными залоговыми обязательствами.

Гарантия возврата заемных средств может обеспечиваться залогом в виде любого недвижимого имущества (дача, гараж, земельный участок). То есть в случае невыплаты банк забирает не только купленную квартиру, но и заложенную вместо взноса собственность.

Необходимые документы

Существенная разница при оформлении документов на ипотеку и кредит объясняется статусом банка в сделке. Если заявка на ипотеку удовлетворяется, то финансовая организация становится основным участником процесса купли продажи. Поэтому требования к пакету документов довольно высокие.

Кроме стандартного набора (паспорт, ИНН, документы о финансовом положении) потребуются три основных пакета документов:

- документы о кредитополучателе с подробными сведениями о трудоустройстве и доходах;

- документы от продавца недвижимости (подтверждение правообладания, выписка из Единого государственного реестра и пр.);

- документы о самой недвижимости (включая кадастровый паспорт и независимую экспертизу о состоянии жилья).

Целевой кредит не требует таких сложностей в оформлении. Список необходимых бумаг менее обширный. Порой он даже не включает многочисленных справок, поскольку банк выполняет функции посредника между покупателем и продавцом. Даже требование о поручителях предъявляют не все учреждения.

Учитывайте два важных нюанса при оформлении ипотеки:

- Банки нередко могут рассматривать заявку от нескольких дней до месяца. Уточните у продавца жилья, сколько он готов ждать решения и держать недвижимость в резерве.

- Платить за все дополнительно документы (экспертизы и т.д.) придется из собственного кармана.

Ипотека VS жилищный кредит — преимущества и недостатки

При среднестатистической зарплате копить на собственное жилье придется много лет. Поэтому россияне выбирают ипотеку и решают проблему быстрее. Выплаты по ипотечному кредиту распределяются на длительный срок, и ежемесячные суммы не кажутся неподъемными.

Вдобавок при участии банка как партнера существенно снижается риск ввязаться в мошенническую сделку, потерять деньги и остаться без крыши над головой. Тщательная проверка юридической «чистоты» недвижимости – важный бонус.

Для семей существуют различные льготы при использовании ипотеки. В качестве первоначального взноса, к примеру, допускается использовать материнский капитал. Сбербанк при рождении второго и третьего ребенка снижает процентную ставку. Есть возможность временно приостановить выплаты (взять ипотечные каникулы).

К существенным недостаткам ипотеки относятся следующие факторы:

- Все тот же длительный период выплат. За это время в жизни кредитополучателя могут произойти серьезные изменения. К ним относим и потерю работы или трудоспособности из-за болезни, и разводы. Выплачивать ипотечный кредит при этом все равно придется.

- Значительные итоговые переплаты за счет процентов и страховок.

- Сложности и затраты при оформлении, которые увеличиваются при участии в какой-либо социальной программе.

- Пока ипотека не выплачены, владелец недвижимости не имеет право сдавать ее, дарить, продавать и прописывать в ней никого кроме членов семьи.

Важно! Банк имеет право потребовать досрочно погасить ипотеку. Причиной может послужить несогласованный ремонт, перепланировка. Они считаются нарушением условий эксплуатации. Так же грубым нарушением становится несоблюдение обязательств по страховкам, которые оговорены договором.

Целевой жилищный кредит получить менее сложно: его выдают даже без залога и поручителей. Снижаются затраты на оформление документов. Страхование недвижимости и здоровья кредитополучателя не обязательно.

Однако на серьезную сумму претендовать нельзя. Переплата по такому кредиту ниже, но суммы для регулярного погашения выше. Короткий срок кредитования делает регулярные выплаты значительными, а порой и неподъемными.

Что выгоднее: ипотека или потребительский кредит на жилье

Все зависит от ежемесячного дохода и количества денег на первоначальный взнос. Семьи со средним достатком и стабильным ежемесячным доходом предпочитают платить дольше, но меньшими суммами, даже понимая, что заработок банка, а значит переплата заемщика, будет больше. Поэтому такие семьи выбирают ипотеку.

Семейный бюджет легче переносит кредитное бремя, если оно растягивается на 20-30 лет. Если же в наличии есть половина и более стоимости жилья, то потребительский кредит взять выгоднее. Этот вариант подходит и при высоком ежемесячном доходе.

Советы экспертов при выборе займа на жилье и практический опыт

А теперь несколько полезных рекомендаций от экспертов по кредитам и людей, которые их успешно выплачивают.

Илья Ванеев, специалист кредитного отдела банка: «Внимательно изучите предложение банка. Иногда в рекламе встречается даже слишком «выгодные» условия ипотеки. Вам предлагают и минимальный процент, и быстрое оформление. В итоге огромное количество скрытых платежей (обслуживание счета, комиссия за выдачу и досрочное погашение, многочисленные страховки) делают целевой кредит на покупку оптимальнее с финансовой точки зрения».

Елена Симонова, платит ипотечный кредит уже 6 лет: «Не идите на уловки менеджеров, которые торопят принять решение о покупке и говорят фразы типа: не теряйте времени, а то скоро цена поднимется. Сначала самостоятельно изучите все доступные варианты. Если вы решили строить квартиру, то продумайте, где будете жить, пока идет стройка. В идеале, проведите заранее небольшую тренировку. Откладывайте 3-4 месяца треть своих доходов. Так вы поймете, сможете ли вы поддерживать нормальный уровень жизни и выплачивать деньги банку».

Заключение

Запомните несколько основных критериев, и вы будете четко представлять, чем отличается ипотечный кредит от любого другого, в том числе потребительского.

Во-первых, собственность, приобретенная в ипотеку, находится в залоге у банка. Не вернете деньги, не вовремя заплатите проценты, нарушите договор – купленное жилье забирает банк. Во-вторых, по ипотечному кредиту процентная ставка ниже, срок выплаты достигает 30 лет, а сумма на покупку – до 60 млн рублей. Однако конечная переплата будет выше, чем по обычному займу. Жилищный кредит выгоднее при хорошем доходе и при наличии первоначального взноса от 50%.

Оформление ипотеки требует терпения и затрат. И самое главное: не слушайте рекламные лозунги, а внимательно изучайте договор с условиями кредитования!

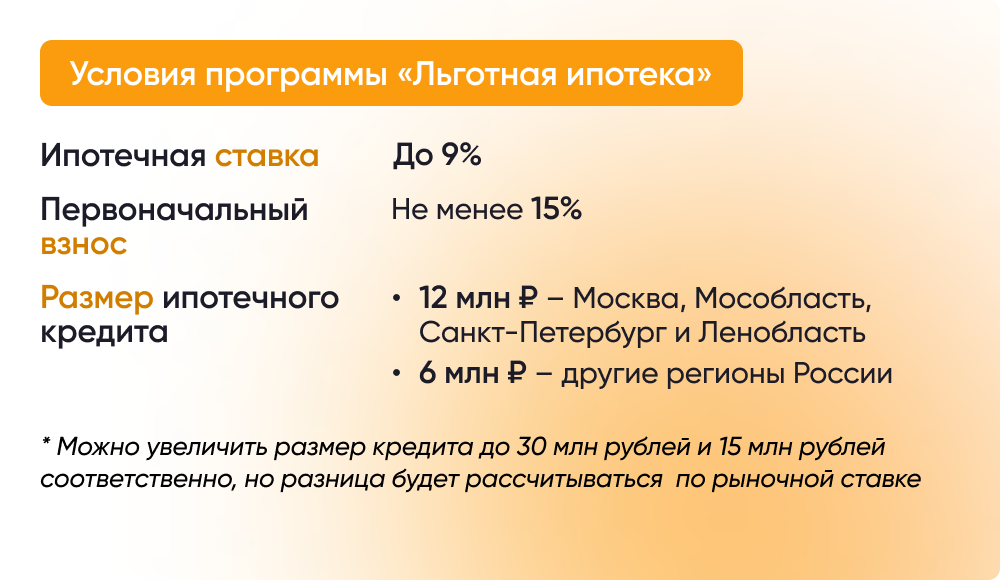

Какие требования банки предъявляют к заемщикам по льготной ипотеке на ИЖС хозспособом?

По старым правилам льготную ипотеку можно было направить на покупку жилья от застройщиков и строительство индивидуальных домов по договору подряда. С 1 июня 2022 года граждане могут за счет льготного кредита построить дом хозяйственным способом – самостоятельно без привлечения профессионального подрядчика.

Одной из особенностей использования льготной ставки при самостоятельном строительстве дома является то, что срок строительства дома ограничен. Заемщику нужно в течение 12 месяцев с даты оформления кредита зарегистрировать право собственности на дом, построенный своими силами. В противном случае банк имеет право поднять процентную ставку по ипотеке до уровня ключевой ставки, увеличенной на 4,5%.

Кроме этого, заемщик не получит всю сумму кредита сразу. Банк будет финансировать граждан с помощью траншей. Каждый транш перечислится на отдельном этапе строительства после подтверждения завершения работ по предыдущему. При этом банк будет осуществляет контроль хода строительства для выдачи очередного транша.

ДОМ.РФ и ВЦИОМ подсчитали, что примерно 31% россиян, желающих построить частный дом в ипотеку, не готовы привлекать к строительству профессионального застройщика и планируют осуществить необходимые работы собственными силами. В рамках программы льготной ипотеки в 2022 году на постройку дома своими силами планируют выдать около 8 тыс. кредитов.

Источник https://www.vbr.ru/banki/help/mortgage/ipoteka-credit-otlichiya/

Источник https://kapital.expert/banks/ipoteka/otlichie-ot-kredita-na-zhile.html

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/news/kakie-trebovaniya-banki-predyavlyayut-k-zaemshchikam-po-lgotnoy-ipoteke-na-izhs-khozsposobom/